Taille et parts du marché des chauffe-eau résidentiels en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

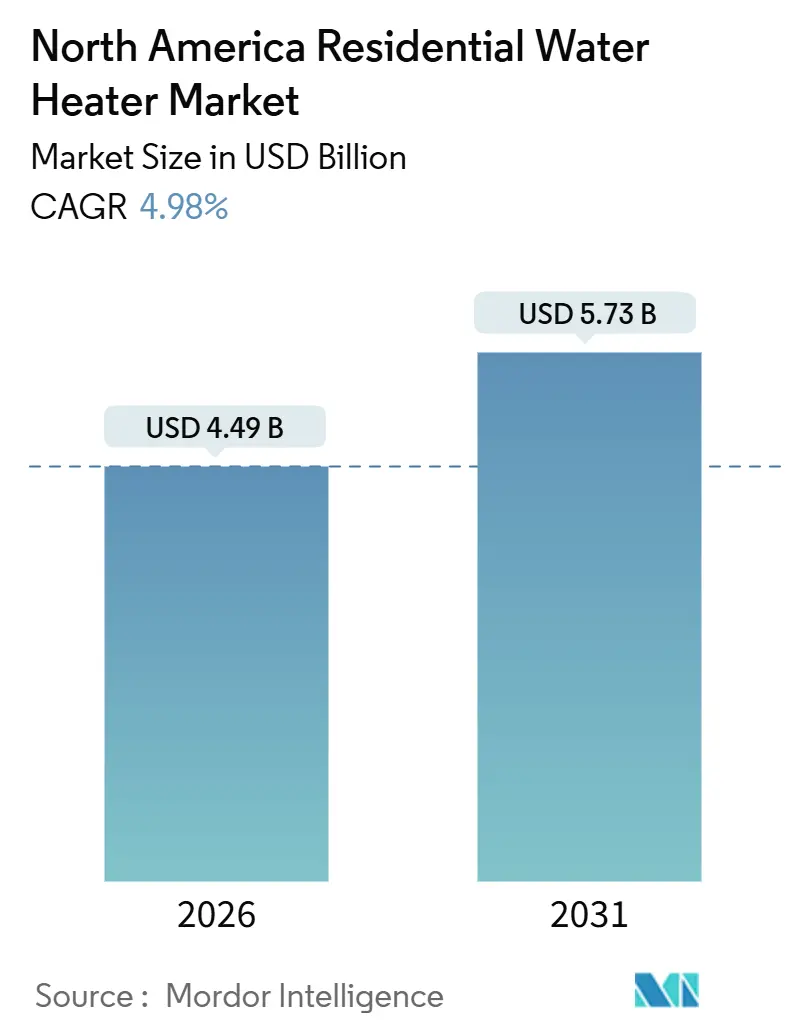

| Taille du Marché (2026) | 4.49 Milliards de dollars |

| Taille du Marché (2031) | 5.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs.webp)

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des chauffe-eau résidentiels en Amérique du Nord par Mordor Intelligence

La taille du marché des chauffe-eau résidentiels en Amérique du Nord est estimée à 4,49 milliards USD en 2026 et devrait atteindre 5,73 milliards USD d'ici 2031, à un CAGR de 4,98 % au cours de la période de prévision (2026-2031).

La hausse de l'activité de construction, notamment le rebond projeté de 13,1 % des mises en chantier de maisons individuelles aux États-Unis et les gains de 9,5 % dans le secteur multifamilial en 2025, garantit une demande de base stable d'environ 6 à 7 millions d'unités par an. La norme du Département de l'Énergie de mai 2029 exigeant la technologie à pompe à chaleur dans les unités de stockage électriques dépassant 35 gallons constitue le mandat d'efficacité énergétique le plus important de l'histoire des appareils électroménagers et accélère les transitions technologiques. Les programmes de réponse à la demande des services publics transforment les chauffe-eau connectés en actifs à l'échelle du réseau capables de générer 3,6 milliards USD d'avantages annuels pour le système, favorisant les investissements des fabricants d'équipements d'origine dans les fonctionnalités interactives avec le réseau. Par ailleurs, les incitations fédérales et étatiques, notamment le crédit de 2 000 USD de la loi sur la réduction de l'inflation, réduisent les délais de retour sur investissement des modèles à pompe à chaleur à trois à cinq ans, ce qui renforce l'acceptation des consommateurs.

Principaux enseignements du rapport

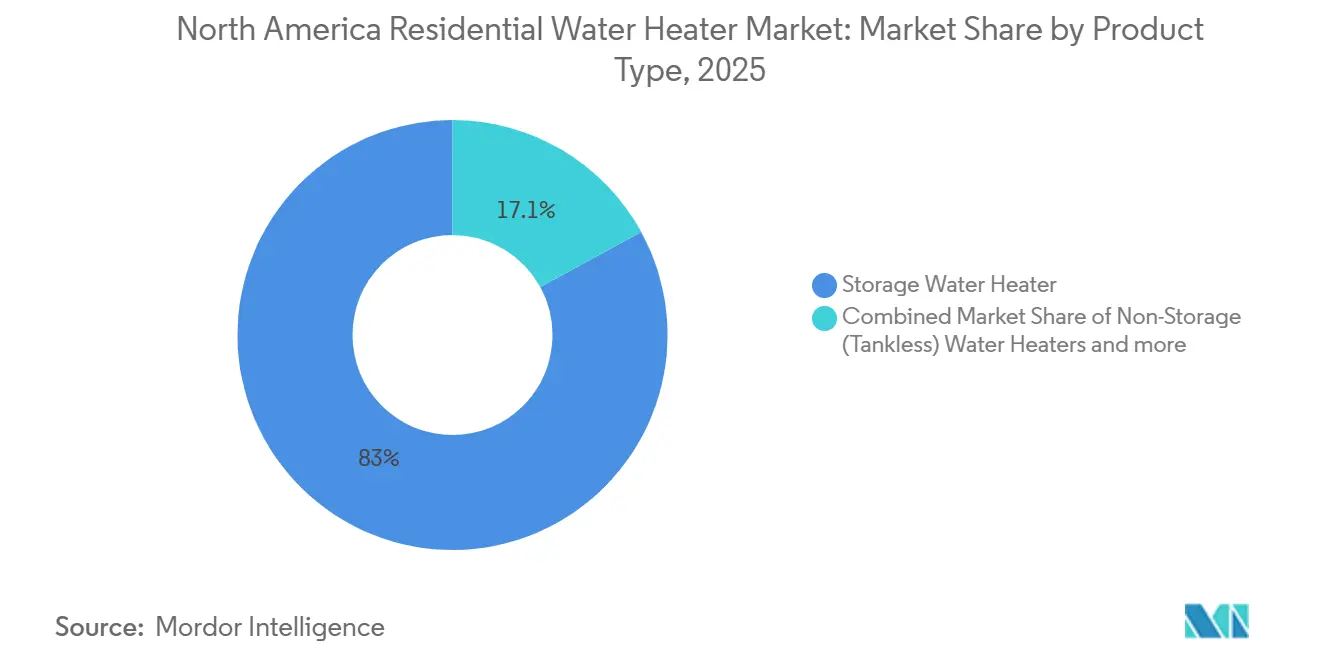

- Par type de produit, les chauffe-eau à accumulation ont dominé avec 82,95 % des parts du marché des chauffe-eau résidentiels en Amérique du Nord en 2025, tandis que les modèles hybrides à pompe à chaleur progressent à un CAGR de 18,52 % jusqu'en 2031.

- Par source d'énergie, les unités à gaz représentaient 53,88 % de la taille du marché des chauffe-eau résidentiels en Amérique du Nord en 2025 ; les solutions solaires affichent un CAGR de 20,9 % jusqu'en 2031.

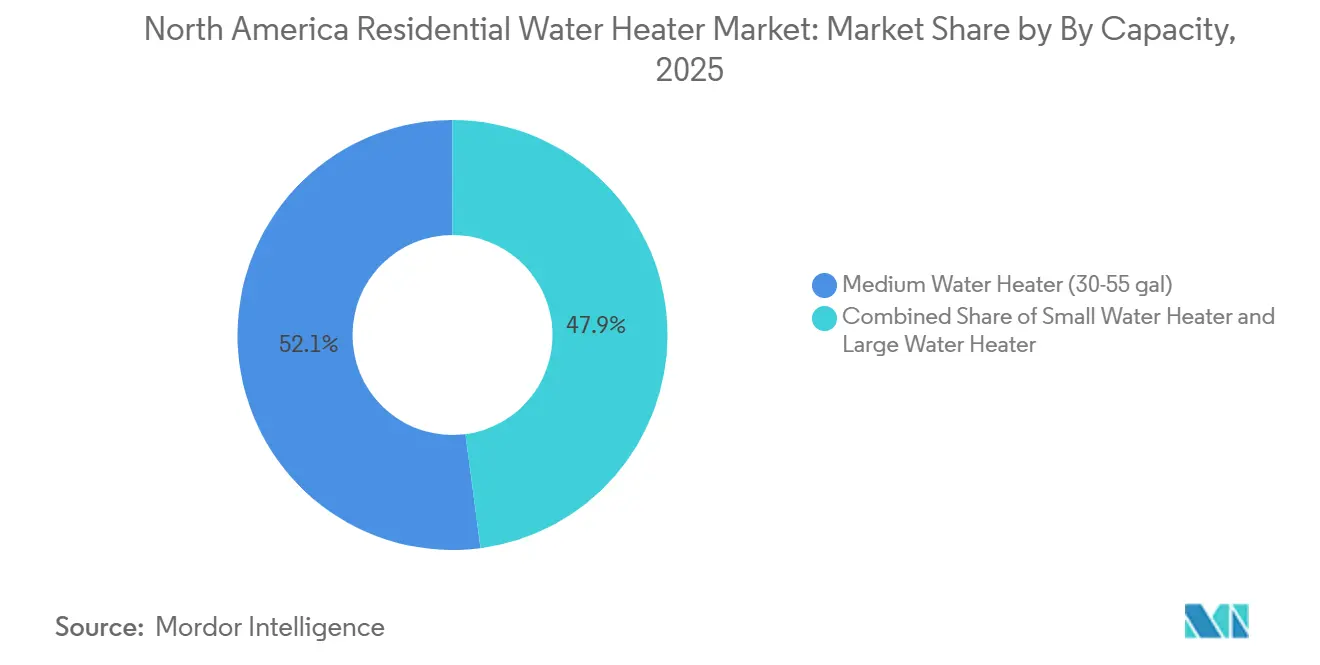

- Par capacité, les systèmes de taille moyenne (30-75 gallons) détenaient 52,08 % des parts du marché des chauffe-eau résidentiels en Amérique du Nord en 2025, et les grands systèmes se développent à un CAGR de 8,78 % jusqu'en 2031.

- Par pays, les États-Unis ont capturé 78,05 % des parts du marché des chauffe-eau résidentiels en Amérique du Nord en 2025, tandis que le Mexique a enregistré le CAGR le plus rapide à 7,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des chauffe-eau résidentiels en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes d'efficacité énergétique du Département de l'Énergie 2029 stimulant la demande de remplacement | +1.8% | États-Unis en priorité, Canada en cours d'harmonisation | Moyen terme (2-4 ans) |

| Rebond de la construction résidentielle en Amérique du Nord | +1.2% | Centres urbains des États-Unis, du Canada et du Mexique | Court terme (≤ 2 ans) |

| Transition vers les chauffe-eau instantanés et les chauffe-eau à pompe à chaleur pour les économies d'énergie | +0.9% | Mondial, concentré dans les régions à coût énergétique élevé | Long terme (≥ 4 ans) |

| Remises des services publics et crédits d'impôt de la loi sur la réduction de l'inflation pour l'électrification | +0.7% | Programmes fédéraux et spécifiques aux États aux États-Unis | Moyen terme (2-4 ans) |

| Programmes de délestage de charge en période de pointe hivernale des services publics finançant les chauffe-eau à pompe à chaleur | +0.4% | Nord des États-Unis, climats froids du Canada | Long terme (≥ 4 ans) |

| Projets de construction locative spécifiant des batteries centralisées de chauffe-eau à pompe à chaleur | +0.3% | Zones métropolitaines des États-Unis, villes du Canada | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Normes d'efficacité énergétique du Département de l'Énergie 2029 stimulant la demande de remplacement

La règle finale entrant en vigueur en mai 2029 exige la fonctionnalité de pompe à chaleur pour les unités de stockage électriques de plus de 35 gallons, et elle relève l'efficacité des unités de stockage à gaz de 65 % à 70 % du facteur d'énergie uniforme tout en obligeant les modèles instantanés à gaz à atteindre 91 % grâce à la technologie à condensation[2]Source : Federal Register, « Normes de conservation de l'énergie pour les chauffe-eau à usage domestique », federalregister.gov. La pénétration des pompes à chaleur devrait donc passer de 2,1 % des ventes de 2023 à 40 % d'ici 2030, ce qui représente environ 3 millions d'unités par an. Les fabricants investissent massivement dans de nouvelles lignes de production, mais le marché anticipe une hausse de la demande avant la mise en conformité, les propriétaires se précipitant pour installer des modèles moins coûteux avant l'échéance. Les consommateurs économiseront collectivement environ 7,6 milliards USD par an sur leurs factures d'énergie, et la règle devrait réduire les émissions de 332 millions de tonnes de carbone sur trois décennies.

Rebond de la construction résidentielle en Amérique du Nord

La croissance projetée de 13,1 % et 9,5 % respectivement pour les maisons individuelles et les logements multifamiliaux en 2025 garantit une demande de base, chaque nouvelle habitation comprenant normalement au moins un chauffe-eau. Les scénarios de construction neuve sont idéaux pour spécifier des systèmes à pompe à chaleur ou instantanés, car les concepteurs tiennent compte des mises à niveau électriques, de la gaine de ventilation et de la gestion des condensats dès la phase de conception. Les États de la ceinture solaire sont en tête avec des conceptions de maisons entièrement électriques alignées sur les objectifs locaux de décarbonation, tandis que les promoteurs de logements multifamiliaux adoptent de plus en plus des batteries centralisées de pompes à chaleur pour bénéficier d'économies d'échelle et d'incitations des services publics. Malgré une demande favorable, les pénuries de main-d'œuvre qualifiée et la volatilité des prix des matériaux exercent une pression sur les délais de construction et peuvent contraindre les taux d'installation de technologies avancées. La capacité de fabrication nationale confère un avantage en termes de coûts grâce à une moindre exposition aux frais de transport dans cet environnement. L'amélioration continue de l'accessibilité au logement liée à l'assouplissement des taux hypothécaires stimulera davantage l'adoption de solutions de chauffage de l'eau efficaces.

Transition vers les chauffe-eau instantanés et les chauffe-eau à pompe à chaleur pour les économies d'énergie

Les unités à pompe à chaleur offrent généralement un coefficient de performance supérieur à 3,0 et bénéficient d'incitations fiscales initiales qui réduisent les délais de retour sur investissement à environ quatre ans, favorisant une acceptation plus large par le grand public[3]Source : Agence de protection de l'environnement des États-Unis, « Crédit d'impôt pour les chauffe-eau à pompe à chaleur », energystar.gov. Les systèmes instantanés éliminent les pertes en veille qui peuvent atteindre 20 % dans les modèles à accumulation conventionnels, les rendant attractifs là où les prix de l'électricité dépassent 0,15 USD/kWh. Le code Title 24 de la Californie restreint le gaz et favorise les remplacements électriques ou à condensation, tandis que les plafonds d'émissions d'oxydes d'azote affectent également les chauffe-eau instantanés à gaz conventionnels dans certains districts de qualité de l'air. Les plateformes de maison intelligente augmentent la valeur perçue, car la participation à la réponse à la demande peut générer entre 50 et 200 USD par an en incitations récurrentes. Cependant, la complexité de l'installation et la familiarité limitée des installateurs ralentissent la diffusion, notamment dans les scénarios de remplacement d'urgence qui favorisent les échanges à l'identique. Les fabricants et les services publics mènent donc des campagnes de formation et de sensibilisation destinées à la fois aux entrepreneurs et aux utilisateurs finaux pour encourager les mises à niveau proactives des systèmes.

Remises des services publics et crédits d'impôt de la loi sur la réduction de l'inflation pour l'électrification

Les dispositions 25C de la loi sur la réduction de l'inflation prévoient jusqu'à 2 000 USD pour les chauffe-eau à pompe à chaleur éligibles, et les programmes étatiques ou des services publics peuvent ajouter entre 500 et 4 000 USD supplémentaires, rendant les incitations totales suffisamment significatives pour combler l'écart d'accessibilité. Le nouveau programme de remboursement pour l'électrification des logements et des appareils électroménagers offre jusqu'à 8 000 USD pour les ménages à faibles revenus, orientant l'accent des politiques vers une électrification équitable. Cependant, des processus de demande complexes, des calendriers de programme variés et une sensibilisation limitée des entrepreneurs réduisent les taux d'utilisation. Les programmes de réponse à la demande menés par les services publics améliorent encore davantage l'économie sur la durée de vie en offrant des indemnités d'inscription et des paiements de performance. L'intégration de ces incitations dans les outils de point de vente reste une étape cruciale pour simplifier le parcours client et stimuler l'adoption dans les régions en retard.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des unités instantanées et des chauffe-eau à pompe à chaleur | -0.8% | Mondial, aigu dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières (acier) gonflant les coûts des réservoirs | -0.6% | Régions de fabrication en Amérique du Nord | Court terme (≤ 2 ans) |

| Contraintes du tableau électrique dans les logements anciens | -0.4% | Parc immobilier ancien des États-Unis | Long terme (≥ 4 ans) |

| Manque de compétences des entrepreneurs et culture du « remplacement d'urgence » | -0.5% | Zones rurales des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des unités instantanées et des chauffe-eau à pompe à chaleur

Les technologies haut de gamme coûtent entre 1 500 et 4 000 USD contre 500 à 1 200 USD pour les unités de stockage à résistance électrique, et l'installation ajoute souvent entre 500 et 1 500 USD supplémentaires pour les travaux électriques, les drains de condensats ou les modifications de ventilation[4]Source : Département du logement et du développement urbain des États-Unis, « Analyse de l'impact sur les coûts et la consommation d'énergie », hud.gov. Étant donné que 60 à 70 % des ventes se produisent dans des conditions de remplacement d'urgence, les ménages choisissent fréquemment l'option au coût d'installation le plus bas plutôt que d'évaluer les économies à long terme. Les disparités de revenus accentuent cet obstacle, notamment dans les zones rurales où les coûts énergétiques par habitant sont élevés mais où l'accès au financement est limité. Bien que les économies d'échelle de fabrication et les programmes d'incitation réduisent les écarts de prix, l'accessibilité financière restera un défi central tout au long de l'horizon de prévision sur le marché des chauffe-eau résidentiels en Amérique du Nord.

Volatilité des prix des matières premières (acier) gonflant les coûts des réservoirs

Les réservoirs de chauffe-eau consomment de grandes quantités d'acier, exposant les marges des fabricants d'équipements d'origine aux fluctuations des matières premières qui ont dépassé 70 % ces dernières années. Les fabricants de réservoirs répondent par des mises à jour fréquentes des prix, créant une incertitude budgétaire pour les distributeurs et les entrepreneurs. Si les suppléments de prix protègent les marges, ils compriment la rentabilité des entrepreneurs et peuvent retarder les décisions d'achat dans les rénovations discrétionnaires. La localisation de l'approvisionnement et la couverture à terme des contrats d'acier atténuent partiellement le risque, mais les petits fabricants font face à des contraintes de capital pour adopter de telles stratégies. Cette volatilité freine légèrement la croissance du marché des chauffe-eau résidentiels en Amérique du Nord lors des pics de prix des matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des chauffe-eau à accumulation face à la disruption des chauffe-eau à pompe à chaleur

La catégorie des chauffe-eau à accumulation a maintenu une part de 82,95 % du marché des chauffe-eau résidentiels en Amérique du Nord en 2025, soulignant son rôle ancré dans les cycles de remplacement et sa large compatibilité avec les raccordements existants. La résilience des chauffe-eau à accumulation découle de leurs coûts initiaux plus faibles et de leurs processus de remplacement simples, particulièrement attrayants lors des pannes d'urgence qui constituent la majorité des achats. Néanmoins, les unités hybrides à pompe à chaleur se développent à un CAGR de 18,52 % jusqu'en 2031 en raison des réglementations du Département de l'Énergie qui éliminent progressivement le chauffage par résistance dans les unités de plus de 35 gallons et des incitations fiscales fédérales lucratives d'une valeur allant jusqu'à 2 000 USD. Les fabricants augmentent leurs lignes de production pour répondre à une hausse attendue de la demande, mais la capacité de production actuelle limitée allonge les délais de livraison, ce qui oblige certains entrepreneurs à se rabattre sur des chauffe-eau à accumulation lorsqu'un remplacement rapide est nécessaire. Les systèmes instantanés sans réservoir connaissent des fortunes mitigées, gagnant du terrain dans les nouvelles constructions mais confrontés aux contraintes d'émissions d'oxydes d'azote en Californie pour les modèles à gaz.

Les chauffe-eau à pompe à chaleur captureront plus de 50 % des nouvelles installations de stockage électrique d'ici 2029, une étape qui transforme la composition des produits et nécessite de nouvelles compétences chez les entrepreneurs. L'adoption des chauffe-eau instantanés progresse le plus rapidement dans les zones à coût d'électricité élevé comme le Nord-Est, où l'élimination des pertes en veille et la tarification en fonction de l'heure d'utilisation s'alignent pour offrir des retours sur investissement convaincants. L'innovation dans les chauffe-eau à accumulation se poursuit grâce à des commandes plus intelligentes et à une isolation plus épaisse, et les fabricants d'équipements d'origine maintiennent ces lignes pour soutenir les régions résistantes aux mandats d'électrification. Le marché des chauffe-eau résidentiels en Amérique du Nord jongle ainsi avec des niveaux d'activité simultanés : une innovation technologique accélérée d'un côté et une demande de remplacement pragmatique de l'autre.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source d'énergie : la domination du gaz remise en question par l'accélération de l'électrique

Les systèmes à gaz détenaient 53,88 % des parts de marché en 2025, soutenus par l'abondante offre de gaz naturel nord-américain et des coûts opérationnels historiquement plus faibles. Cependant, les politiques d'électrification et les incitations favorables accélèrent la migration vers des solutions à pompe à chaleur électrique, notamment dans les États adoptant des codes du bâtiment qui limitent les raccordements aux combustibles fossiles. La taille du marché des chauffe-eau résidentiels en Amérique du Nord associée aux unités électriques devrait dépasser le taux de croissance global du marché jusqu'en 2031. Le solaire thermique reste une niche mais affiche un CAGR robuste de 20,9 %, stimulé par le crédit fédéral de 30 % en Californie et les incitations étatiques ciblant la réduction du carbone dans les bâtiments multifamiliaux.

Le gaz fait face à des réglementations de plus en plus strictes qui exigent la technologie à condensation pour les chauffe-eau instantanés et une efficacité plus élevée pour les modèles à accumulation, rapprochant la parité des prix des équivalents électriques et érodant son avantage historique en termes de coûts. Les systèmes électriques tirent également parti des tendances de verdissement du réseau ; à mesure que les énergies renouvelables augmentent leur part, les émissions sur le cycle de vie diminuent, renforçant leur attrait réglementaire. La croissance solaire reste géographiquement limitée mais illustre un potentiel latent dans les climats à fort ensoleillement et à mandats d'efficacité énergétique stricts. Par conséquent, les fabricants d'équipements d'origine diversifient leurs portefeuilles de sources d'énergie, équilibrant les capacités gaz et électrique tout en pilotant des modèles compatibles avec le solaire dans des segments sélectionnés.

Par capacité : force du segment moyen face à la croissance des grands systèmes

Les modèles de taille moyenne de 30 à 75 gallons ont capturé 52,08 % de la taille du marché des chauffe-eau résidentiels en Amérique du Nord en 2025, témoignant de leur dimensionnement idéal pour les ménages de quatre personnes. Les améliorations continues de conception, telles que les modules de réponse à la demande intégrés, renforcent les propositions de valeur et maintiennent la résilience des ventes unitaires. Les grands systèmes de plus de 75 gallons se développent à un CAGR de 8,78 %, portés par les complexes de construction locative et multifamiliaux qui déploient des batteries centralisées de pompes à chaleur pour bénéficier des remises des services publics et des efficacités de maintenance. Les petites unités (< 30 gallons) restent une niche pour les applications ponctuelles ou à espace contraint, bien que leur empreinte sur le marché stagne à mesure que la couverture de l'ensemble du logement devient la norme.

La part de marché des chauffe-eau résidentiels en Amérique du Nord pour les grands systèmes devrait progresser légèrement à mesure que les promoteurs et les décideurs politiques défendent les logements à haute densité pour répondre aux pénuries de logements. La technologie à pompe à chaleur s'avère convaincante dans ce segment, où des performances de coefficient de performance plus élevées se traduisent par des économies d'énergie et de coûts prononcées. Les unités de capacité moyenne restent dominantes mais feront l'objet d'améliorations progressives des performances pour répondre à des réglementations plus strictes sans modifier significativement le facteur de forme. Une coordination étroite entre les fabricants d'équipements d'origine et les constructeurs garantit que les décisions de capacité s'alignent sur l'évolution de la taille des ménages, les habitudes d'utilisation des appareils et les plafonds réglementaires.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis dominent le marché des chauffe-eau résidentiels en Amérique du Nord en 2025, représentant 78,05 % des parts de marché. Ce leadership est soutenu par son vaste parc immobilier, ses cycles de remplacement établis et ses cadres politiques stratifiés qui s'étendent des normes fédérales d'efficacité énergétique aux règles locales d'électrification. Les variations régionales restent significatives, les États riches en gaz comme le Texas continuant à favoriser les systèmes conventionnels, tandis que des États comme la Californie, New York et le Massachusetts poussent à l'adoption de l'électrique par le biais de codes du bâtiment et de restrictions sur les émissions d'oxydes d'azote. Ces réglementations progressives accélèrent la diversification et orientent la demande vers des alternatives efficaces. En revanche, le Canada occupe une position de marché mature mais stable, où les climats plus froids et les mesures provinciales de tarification du carbone encouragent les solutions électriques.

Les politiques canadiennes s'alignent progressivement sur les normes du Département de l'Énergie des États-Unis, notamment avec de nouvelles règles harmonisées prévues pour janvier 2026. Cette harmonisation améliore la coordination de la chaîne d'approvisionnement et réduit les charges de conformité pour les fabricants d'équipements d'origine opérant dans les deux pays. Pendant ce temps, le Mexique émerge comme le marché à la croissance la plus rapide de la région, avec un CAGR projeté de 7,94 %. La croissance est portée par une urbanisation rapide et des programmes axés sur l'efficacité tels qu'EcoCasa, qui intègre des technologies solaires thermiques en substitution aux unités à gaz. Ces mesures réduisent à la fois les émissions et encouragent l'adoption par les consommateurs de systèmes de chauffage durables.

Les initiatives de délocalisation de proximité du Mexique renforcent encore sa position, attirant des fabricants qui bénéficient d'avantages tarifaires et d'efficacités logistiques. Cette tendance renforce l'intégration manufacturière régionale, faisant du Mexique un hub clé pour répondre à la demande continentale. Malgré ces avancées, les régions rurales d'Amérique du Nord continuent de prendre du retard dans l'adoption des technologies avancées, freinées par des infrastructures électriques obsolètes et une expertise limitée des entrepreneurs. Les marchés urbains, cependant, montrent la voie dans l'adoption de solutions connectées et de programmes d'incitation pilotés par les services publics. Dans l'ensemble, la région reflète un schéma de croissance bifurqué, obligeant les fabricants à concevoir des stratégies flexibles qui tiennent compte de cadres politiques distincts tout en tirant parti d'efficacités communes de la chaîne d'approvisionnement.

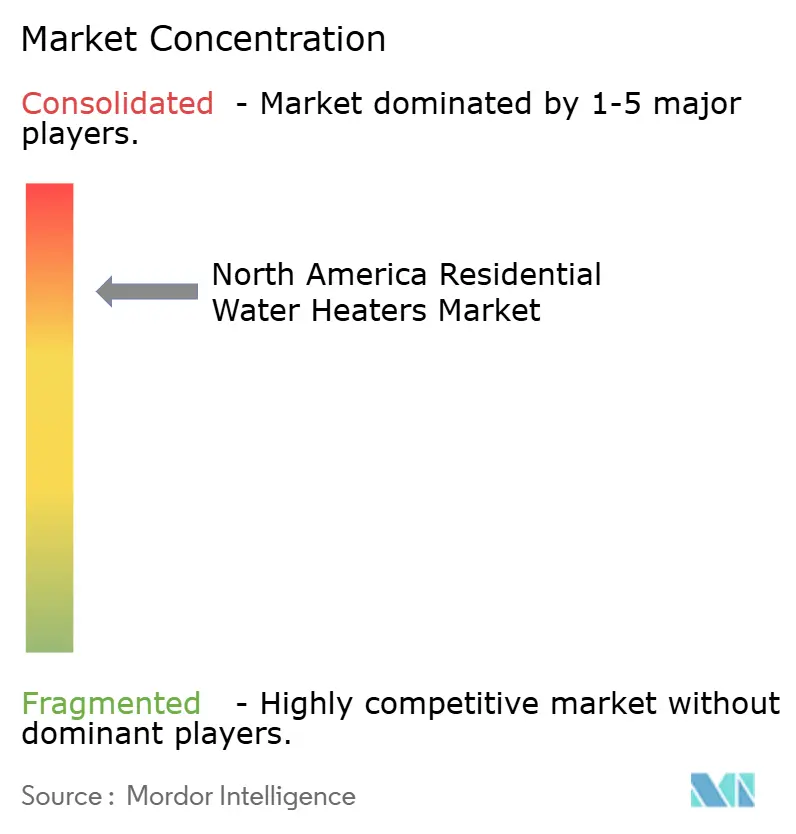

Paysage concurrentiel

Le marché des chauffe-eau résidentiels en Amérique du Nord est façonné par une structure oligopolistique, où un petit groupe d'acteurs détient un contrôle dominant. A.O. Smith est en tête du marché, suivi de près par Rheem, tandis que les cinq premiers fabricants captent ensemble la majeure partie des revenus du secteur. Leur domination est soutenue par des économies d'échelle, des opérations verticalement intégrées et des systèmes de distribution étendus qui permettent une couverture nationale rapide, notamment pour les remplacements d'urgence. Les changements réglementaires ont également alimenté d'importants investissements en recherche et développement dans l'ensemble du secteur. Le Centre de développement de produits de 30 millions USD d'A.O. Smith souligne son accent sur les technologies à pompe à chaleur et la connectivité avancée de réponse à la demande.

Rheem répond avec de solides engagements en matière de durabilité, atteignant 76 % de conformité zéro déchet en décharge tout en développant des programmes de formation étendus pour les entrepreneurs afin d'élargir son empreinte de service. Bradford White renforce sa présence en ciblant des segments de niche, acquérant Bock Water Heaters pour ajouter des solutions à mazout et commerciales à son portefeuille. Ces mouvements stratégiques illustrent comment les acteurs établis s'appuient sur la spécialisation, la durabilité et l'innovation pour sécuriser des avantages à long terme. Ensemble, ces acteurs maintiennent une emprise sur le marché grâce à la notoriété de leur marque et à leur expertise technique. Cependant, leur position est de plus en plus mise à l'épreuve par l'évolution des réglementations et la demande croissante des consommateurs pour des solutions efficaces et connectées.

De nouvelles menaces concurrentielles émergent également, notamment de la part des entreprises de chauffage, ventilation et climatisation qui tirent parti de leurs atouts existants. Lennox, par exemple, est entré sur le marché par le biais de coentreprises, utilisant ses réseaux de distribution de chauffage, ventilation et climatisation pour vendre des chauffe-eau à pompe à chaleur en complément. Navien a adopté une approche de délocalisation de proximité, établissant une usine en Virginie pour réduire les délais de livraison et renforcer l'image de marque locale. Dans le même temps, les fabricants d'équipements d'origine s'empressent d'intégrer des modules de communication CTA-2045, garantissant la compatibilité des produits avec les services de réseau qui offrent des opportunités de revenus récurrents. La hausse des coûts de l'acier et les délais de conformité stricts mettent davantage les fabricants au défi, rendant les lignes de production flexibles et les contrats de matières premières couverts essentiels pour la résilience.

Leaders du secteur des chauffe-eau résidentiels en Amérique du Nord

-

Bradford White

-

A. O. Smith Corporation

-

Rheem Manufacturing

-

Rinnai Corp.

-

Navien Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Bradford White a acquis Bock Water Heaters, élargissant ses offres spécialisées à mazout et commerciales.

- Février 2025 : Rheem a dévoilé son évolution de marque « Engineered for Life », mettant en avant la série Endeavor Line Prestige Series Universal Heat Pump lors du salon AHR 2025.

- Janvier 2025 : F.W. Webb a élargi son partenariat avec Rheem pour distribuer l'ensemble des gammes de chauffage, ventilation et climatisation, renforçant l'accès des entrepreneurs régionaux.

- Décembre 2024 : le Département de l'Énergie a finalisé les mandats de condensation pour les chauffe-eau instantanés à gaz avec une mise en conformité d'ici décembre 2029

Périmètre du rapport sur le marché des chauffe-eau résidentiels en Amérique du Nord

Les chauffe-eau sont des appareils utilisés pour chauffer l'eau et la maintenir à une température élevée plus ou moins constante. Une analyse complète du contexte du marché des chauffe-eau résidentiels en Amérique du Nord, comprenant une évaluation de l'économie et de la contribution des secteurs à l'économie, un aperçu du marché, une estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments du marché, la dynamique du marché et les dépenses logistiques des industries utilisatrices finales, est couverte dans le rapport. Le marché des chauffe-eau résidentiels en Amérique du Nord est segmenté par type de produit (chauffe-eau à accumulation, chauffe-eau sans réservoir et chauffe-eau hybrides), par type de source d'énergie (électrique, gaz, solaire et autres), par capacité (petit chauffe-eau, chauffe-eau moyen et grand chauffe-eau), par canal de distribution (magasins multi-marques, magasins exclusifs, boutiques en ligne et autres canaux de distribution) et par géographie (États-Unis, Canada et Mexique)

| Chauffe-eau à accumulation |

| Chauffe-eau instantanés (sans réservoir) |

| Chauffe-eau hybrides (à pompe à chaleur) |

| Électrique |

| Gaz |

| Solaire |

| Autres |

| Petit chauffe-eau (<30 gallons) |

| Chauffe-eau moyen (30-55 gallons) |

| Grand chauffe-eau (>55 gallons) |

| États-Unis |

| Canada |

| Mexique |

| Par type de produit | Chauffe-eau à accumulation |

| Chauffe-eau instantanés (sans réservoir) | |

| Chauffe-eau hybrides (à pompe à chaleur) | |

| Par source d'énergie | Électrique |

| Gaz | |

| Solaire | |

| Autres | |

| Par capacité | Petit chauffe-eau (<30 gallons) |

| Chauffe-eau moyen (30-55 gallons) | |

| Grand chauffe-eau (>55 gallons) | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des chauffe-eau résidentiels en Amérique du Nord en 2026 ?

La taille du marché des chauffe-eau résidentiels en Amérique du Nord atteint 4,49 milliards USD en 2026 et devrait croître à un CAGR de 4,98 % jusqu'en 2031.

Quelle technologie connaît la croissance la plus rapide dans le chauffage de l'eau résidentiel en Amérique du Nord ?

Les chauffe-eau hybrides à pompe à chaleur mènent la croissance avec un CAGR de 18,52 % et devraient capturer plus de la moitié des nouvelles installations de stockage électrique d'ici 2029.

Quelle source d'énergie domine le chauffage de l'eau résidentiel dans la région ?

Les unités à gaz détiennent actuellement 53,88 % des parts de marché, bien que les unités à pompe à chaleur électrique gagnent rapidement du terrain sous l'effet des nouvelles normes d'efficacité énergétique et des incitations.

Dernière mise à jour de la page le: