Tamanho e Participação do Mercado de Vitaminas em Goma

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.78% CAGR |

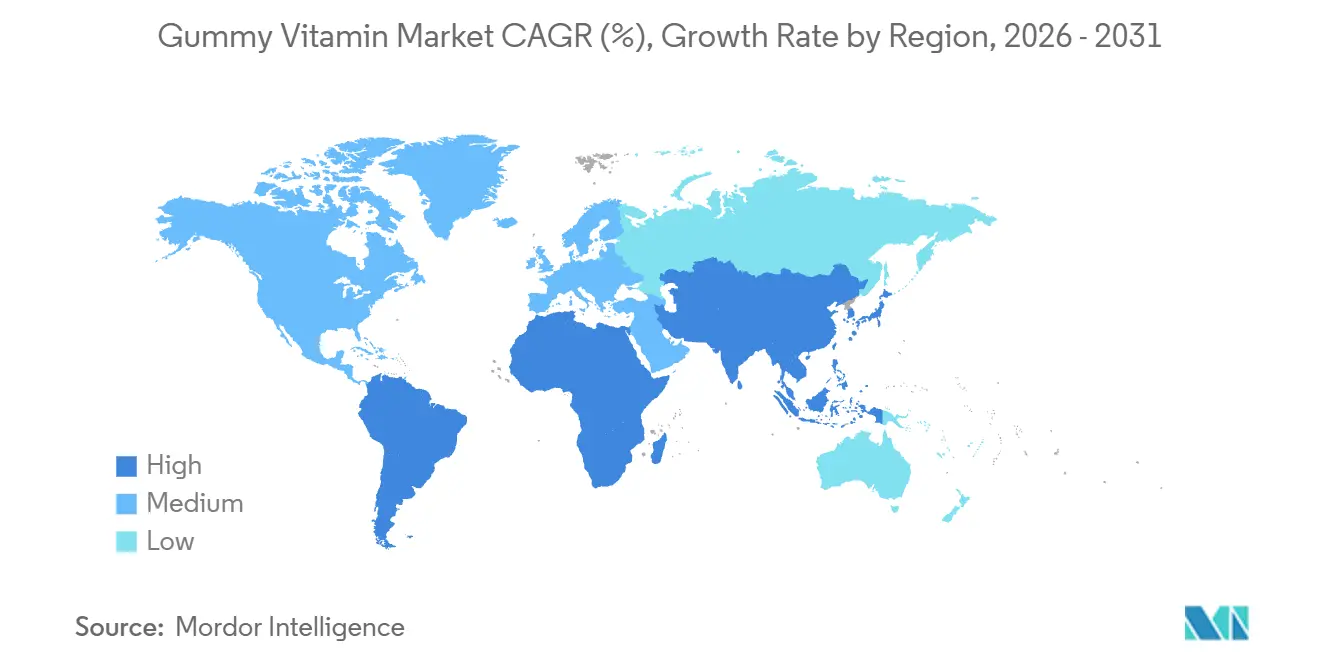

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

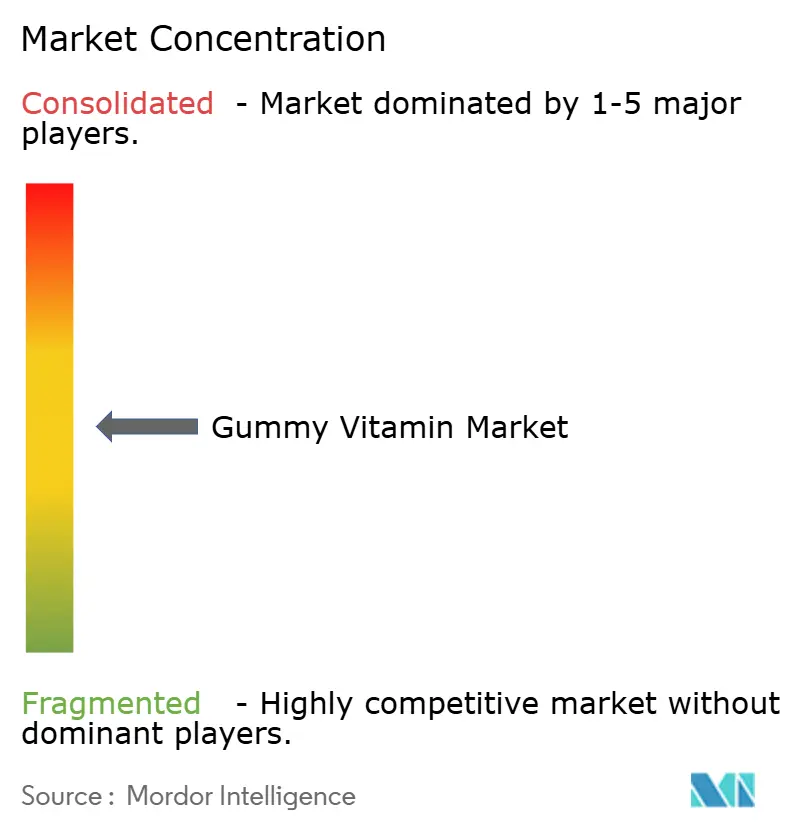

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vitaminas em Goma por Mordor Intelligence

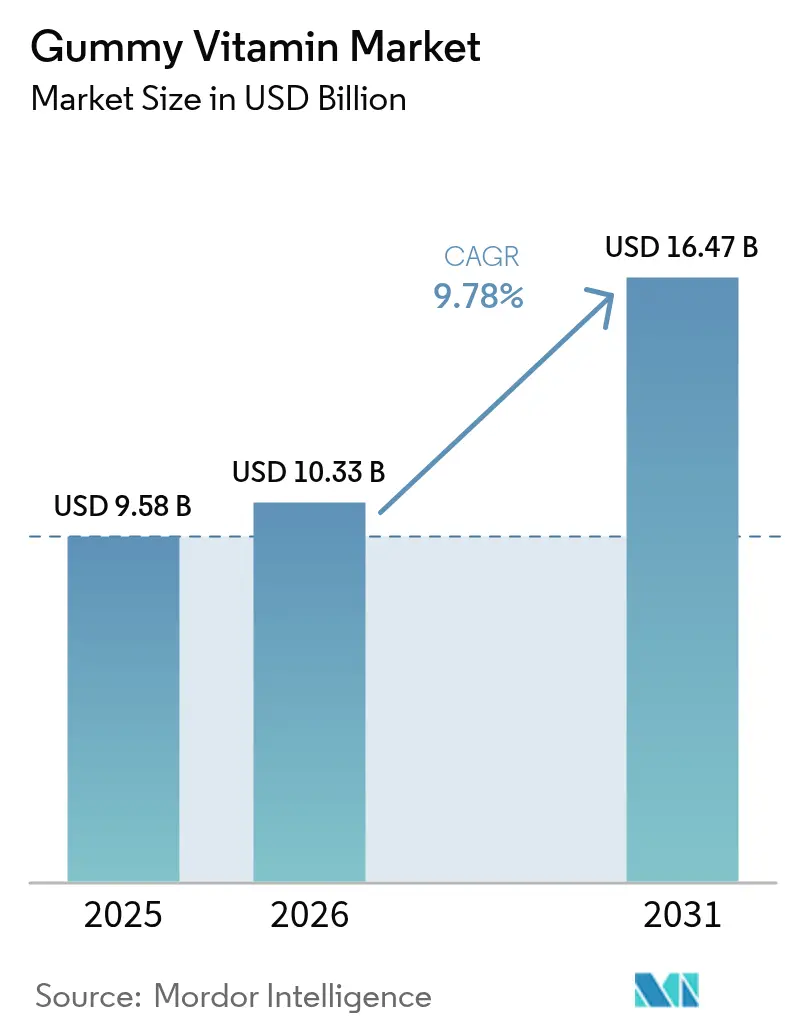

O tamanho do mercado de vitaminas em goma está projetado em USD 9,58 bilhões em 2025, USD 10,33 bilhões em 2026, e deve atingir USD 16,47 bilhões até 2031, crescendo a um CAGR de 9,78% de 2026 a 2031. As gomas multivitamínicas continuam liderando o mercado, enquanto os produtos de nutriente único estão experimentando aumento na demanda à medida que os consumidores utilizam diagnósticos e dispositivos vestíveis para otimizar sua ingestão de micronutrientes. Essa mudança é impulsionada por fatores como o envelhecimento da população, uma preferência crescente por opções veganas como a pectina em vez da gelatina, e a introdução de formulações sem açúcar ou orgânicas, que estão expandindo a base potencial de consumidores. Regulamentações mais rígidas em regiões como os Estados Unidos, a União Europeia, a China e a Índia estão aumentando os custos de conformidade, criando uma vantagem para empresas maiores e bem financiadas. Além disso, investimentos em cadeias de suprimentos, como o estabelecimento de instalações de produção de gomas em larga escala nos Estados Unidos e centros de comércio eletrônico na região Ásia-Pacífico, refletem confiança sustentada no crescimento do mercado de vitaminas em goma.

Principais Conclusões do Relatório

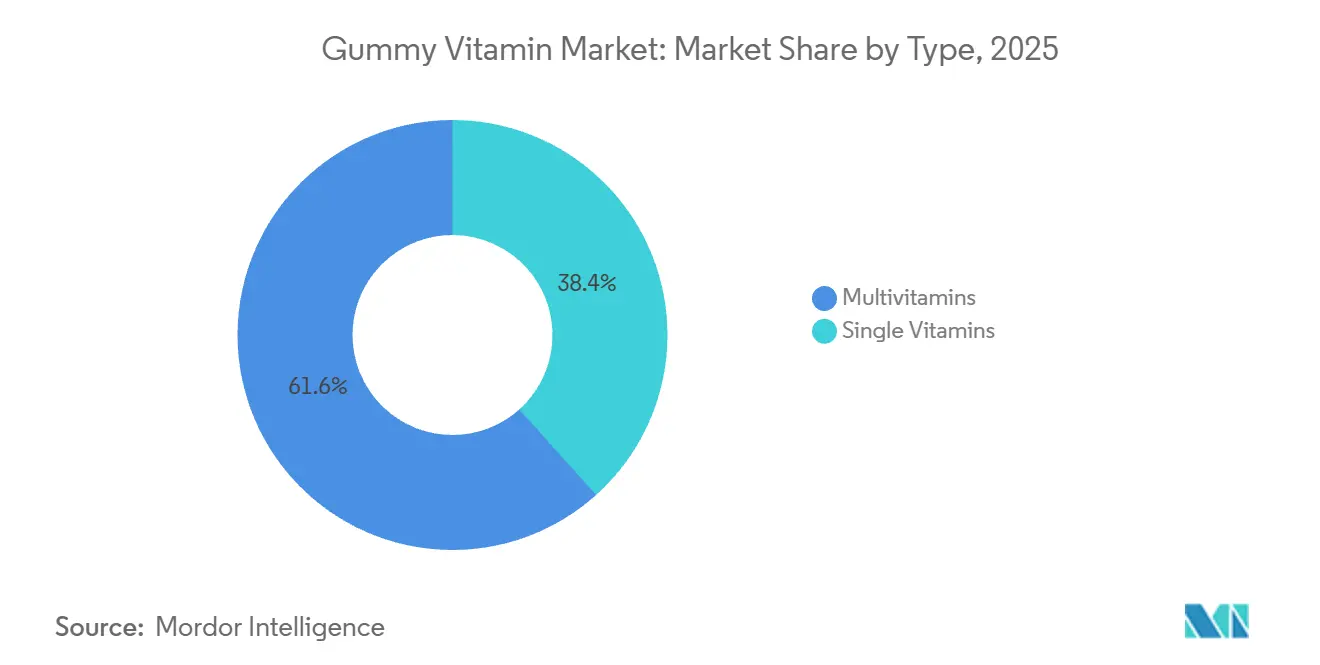

- Por tipo de produto, os multivitamínicos lideraram com 61,64% da participação do mercado de vitaminas em goma em 2025, enquanto os produtos de vitamina individual têm previsão de expansão a um CAGR de 10,54% até 2031.

- Por categoria, os adultos representaram 69,89% do tamanho do mercado de vitaminas em goma em 2025, e os idosos estão posicionados para crescer a um CAGR de 10,81%.

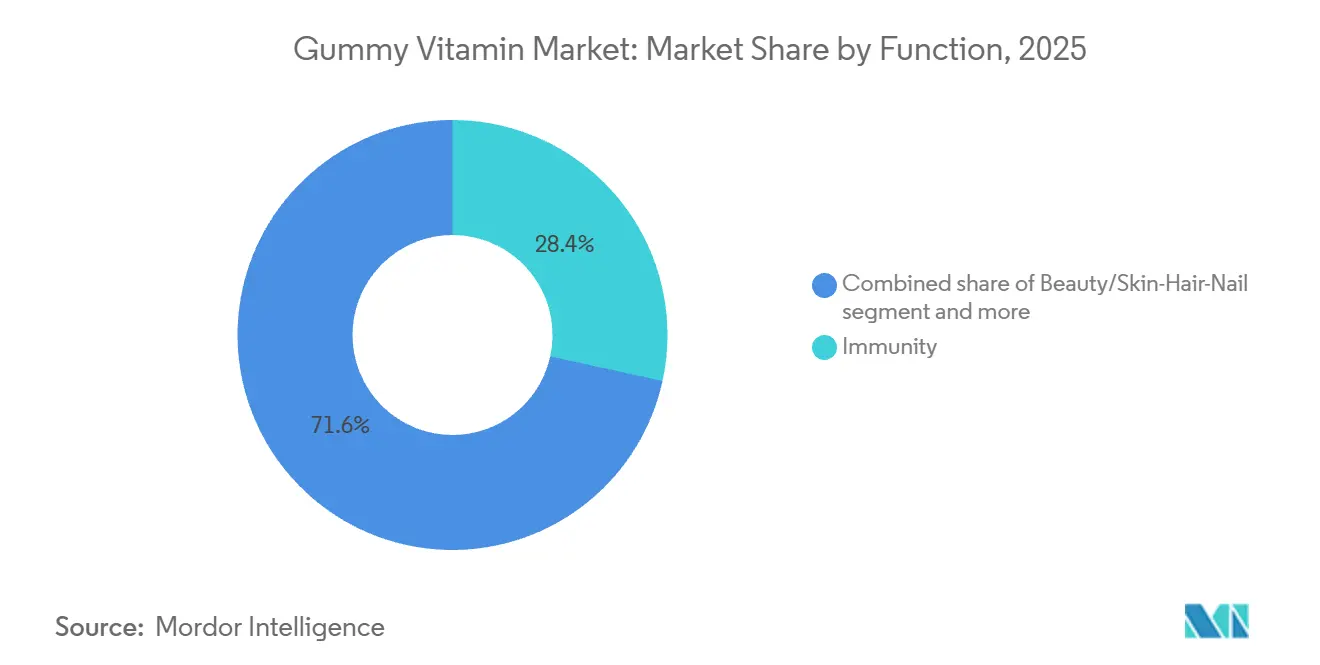

- Por função, os produtos de imunidade asseguraram uma participação de 28,43% do tamanho do mercado de vitaminas em goma em 2025, e o segmento de beleza/pele-cabelo-unhas está avançando a um CAGR de 11,43%.

- Por embalagem, os frascos dominaram 62,43% da receita de 2025, enquanto os sachês verticais têm projeção de registrar um CAGR de 10,43%.

- Por canal de distribuição, os supermercados/hipermercados detinham 62,31% de participação em 2025, e o varejo online apresenta o CAGR mais rápido de 10,93% até 2031.

- Por geografia, a América do Norte detinha 34,22% de participação em 2025, e a Ásia-Pacífico apresenta o CAGR mais rápido de 10,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vitaminas em Goma

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Foco crescente em saúde preventiva e nutrição diária | +1.8% | Global, com adoção pronunciada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento da população vegana com demanda por opções de origem vegetal | +1.5% | América do Norte e Europa como núcleo, expandindo-se para centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento da população idosa em busca de formatos de fácil consumo | +1.6% | Global, com impacto acelerado na Ásia-Pacífico e Europa devido ao envelhecimento demográfico | Longo prazo (≥ 4 anos) |

| Inovações de produtos como variantes sem açúcar e orgânicas | +1.4% | América do Norte e Europa lideram, com expansão para segmentos premium na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão entre millennials conscientes da saúde e entusiastas do fitness | +1.3% | Global, com concentração urbana na Ásia-Pacífico, América do Norte e Oriente Médio | Médio prazo (2-4 anos) |

| Aumento na demanda por reforço imunológico pós-pandemia | +1.2% | Global, com elevação sustentada em mercados que experimentaram ondas graves de COVID-19 | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Foco crescente em saúde preventiva e nutrição diária

A saúde preventiva passou de um foco clínico para um hábito orientado pelo consumidor, com a maioria dos americanos utilizando suplementos alimentares, conforme relatado pela pesquisa de 2024 do Conselho para Nutrição Responsável [1]Fonte: Conselho para Nutrição Responsável, "Pesquisa de Consumidores de Suplementos Alimentares CRN 2024," crnusa.org. As vitaminas em goma ganharam popularidade ao abordar desafios de adesão, pois os formatos mastigáveis eliminam a necessidade de água e mascaram o sabor metálico ou calcário frequentemente associado aos comprimidos. Um relatório de saúde do consumidor destacou que os gastos domésticos com produtos de bem-estar aumentaram 12% ao ano entre 2022 e 2025, com formatos focados em conveniência capturando uma parcela significativa desse crescimento. O mercado de suplementos dos Estados Unidos é cada vez mais impulsionado por consumidores que veem a suplementação como uma medida proativa para suprir lacunas nutricionais, em vez de uma solução reativa. Essa abordagem proativa é particularmente evidente em programas de bem-estar patrocinados por empregadores que subsidiam assinaturas de vitaminas, integrando formatos de goma nos benefícios de saúde corporativos. Além disso, a tendência se alinha com plataformas de nutrição personalizada que recomendam combinações específicas de micronutrientes com base em testes genéticos ou dados de dispositivos vestíveis, posicionando as gomas como componentes personalizáveis em regimes sob medida.

Crescimento da população vegana com demanda por opções de origem vegetal

O crescimento da população vegana está impulsionando o aumento da demanda por formulações de goma à base de pectina como alternativas à gelatina tradicional derivada do colágeno animal. A pectina, obtida de cascas de frutas cítricas ou bagaço de maçã, proporciona textura e mastigabilidade semelhantes enquanto atende às certificações de origem vegetal, como a Marca Vegana da Sociedade Vegana. A aquisição da SmartyPants Vitamins pela Unilever em novembro de 2020 destacou o apelo dos produtos com rótulo limpo e sem organismos geneticamente modificados (não-OGM), que ressoam com consumidores flexitarianos e veganos que priorizam a transparência dos ingredientes. Esse segmento de consumidores também contribui para a premiumização, pois as gomas de origem vegetal têm preços significativamente mais altos do que as contrapartes à base de gelatina, devido aos custos elevados de matéria-prima e aos requisitos de certificação. Os varejistas relatam que as unidades de manutenção de estoque (SKUs) de gomas veganas apresentam rotatividade de estoque mais rápida em mercados urbanos com populações significativas de millennials e da Geração Z, que valorizam o fornecimento ético acima das considerações de preço. Essa tendência se estende além das vitaminas para incluir precursores de colágeno vegano, como aminoácidos e misturas de vitamina C, que apoiam a síntese endógena de colágeno sem depender de peptídeos de origem animal.

Crescimento da população idosa em busca de formatos de fácil consumo

A Organização das Nações Unidas estima que a população global com 65 anos ou mais aumentará significativamente até 2050, com a região Ásia-Pacífico contribuindo com a maior parte desse crescimento. A dificuldade para engolir, conhecida como disfagia, afeta uma parcela notável dos idosos, tornando as vitaminas em goma uma necessidade prática em vez de uma escolha de estilo de vida. As gomas de vitamina D3 atendem a uma necessidade importante nesse grupo, pois a pele envelhecida produz substancialmente menos colecalciferol a partir da luz solar em comparação com adultos mais jovens, exigindo suplementação para apoiar a densidade óssea e a função imunológica [2]Fonte: Institutos Nacionais de Saúde, "Vitamina D," ods.od.nih.gov. Nos Estados Unidos, uma grande porcentagem dos beneficiários do Medicare utiliza suplementos, com formatos de goma preferidos por seu sabor e facilidade de dosagem. O Ministério da Saúde, Trabalho e Bem-Estar do Japão endossou os Alimentos para Usos de Saúde Específicos, que incluem formatos de goma adequados para idosos enriquecidos com cálcio, magnésio e vitaminas do complexo B para ajudar a combater o declínio cognitivo relacionado à idade. Além disso, inovações em embalagens, como frascos de fácil abertura com rótulos em letras grandes e sachês individuais, reduzem os desafios para indivíduos com artrite, melhorando assim a acessibilidade para esse grupo demográfico.

Inovações de produtos como variantes sem açúcar e orgânicas

A Pharmavite lançou suas gomas Nature Made Zero Sugar em março de 2024, utilizando alulose, um açúcar raro com significativamente menos calorias do que a sacarose, para atender às preocupações dos consumidores sobre açúcares adicionados que conflitam com dietas de baixo índice glicêmico. A alulose não é metabolizada pelo organismo e não eleva os níveis de glicose no sangue, tornando-a adequada para diabéticos e indivíduos que seguem dietas cetogênicas que anteriormente evitavam suplementos em goma. Além disso, extratos de estévia e fruto do monge estão ganhando popularidade como adoçantes naturais que atendem aos padrões Geralmente Reconhecidos como Seguros (GRAS) da Administração de Alimentos e Medicamentos (FDA) dos Estados Unidos, evitando o sabor residual associado a álcoois de açúcar anteriores como o sorbitol. Certificações orgânicas, como USDA Orgânico nos Estados Unidos e EU Orgânico sob o Regulamento (UE) 2018/848, proporcionam posicionamento premium nas prateleiras e justificam aumentos de preço ao garantir aos consumidores que os ingredientes estão livres de pesticidas sintéticos e organismos geneticamente modificados (OGMs). O lançamento pela Pharmavite em fevereiro de 2024 das Gomas Multivitamínicas Avançadas, que contêm significativamente mais nutrientes do que as formulações anteriores, destaca a competição entre marcas para aumentar a densidade de nutrientes enquanto abordam as restrições de biodisponibilidade dos formatos de goma. Essas inovações também se alinham com os requisitos regulatórios, pois o mandato do FDA para rotulagem de açúcares adicionados nos painéis de Informações Nutricionais obrigou as marcas a reformular seus produtos para evitar a rejeição potencial dos consumidores.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Conformidade regulatória rigorosa para rotulagem e alegações | -0.6% | Global, com fiscalização intensificada na América do Norte e Europa sob supervisão do FDA e da EFSA | Médio prazo (2-4 anos) |

| Aditivos artificiais gerando preocupações com segurança e transparência | -0.5% | América do Norte e Europa lideram a reação dos consumidores, com expansão para mercados urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Presença de açúcares adicionados em conflito com dietas de baixo teor de açúcar | -0.4% | Global, com impacto pronunciado na América do Norte e Europa onde dietas de baixo índice glicêmico são prevalentes | Curto prazo (≤ 2 anos) |

| Problemas de vida útil e estabilidade com ingredientes naturais | -0.4% | Global, com desafios particulares em climas tropicais e mercados sem infraestrutura de cadeia de frio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Conformidade regulatória rigorosa para rotulagem e alegações

A Administração de Alimentos e Medicamentos dos Estados Unidos (FDA) aumentou a emissão de cartas de advertência a fabricantes de suplementos alimentares em 100% entre 2017 e 2022. Essas advertências focaram principalmente em alegações de doenças não aprovadas, problemas de contaminação e violações dos padrões de Boas Práticas de Fabricação Atuais (CGMP). Os produtores de vitaminas em goma foram submetidos a maior escrutínio porque a aparência semelhante a doces desses produtos os torna particularmente atraentes para crianças. Isso levou à aplicação de mandatos que exigem embalagens resistentes a crianças e instruções de rotulagem que aconselham claramente os consumidores a "manter fora do alcance de crianças pequenas". A Autoridade Europeia para a Segurança dos Alimentos (EFSA) introduziu orientações atualizadas em setembro de 2024, com previsão de entrada em vigor em fevereiro de 2025 [3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Orientação administrativa para a preparação de pedidos sobre novas fontes de nutrientes," efsa.onlinelibrary.wiley. Essa orientação exige autorização de novos alimentos para novas fontes de micronutrientes e requer a inclusão de dados de biodisponibilidade relativa para fundamentar alegações de absorção. A Diretiva (UE) 2002/46/CE, consolidada em julho de 2024, descreve as vitaminas e minerais permitidos nos Anexos I e II. No entanto, delega a responsabilidade de estabelecer níveis máximos e mínimos de dosagem aos estados membros individuais, resultando em um quadro de conformidade fragmentado que representa desafios para operações de comércio eletrônico transfronteiriço. Além disso, o grupo de trabalho do Artigo 8 sobre Alegações de Saúde da EFSA identificou 13 substâncias, incluindo melatonina, curcumina, ashwagandha e triptofano, para possível restrição em suplementos alimentares devido a preocupações de segurança em doses elevadas. Isso obrigou os fabricantes a reformular produtos e causou atrasos nos lançamentos de produtos.

Aditivos artificiais gerando preocupações com segurança e transparência

Grupos de defesa do consumidor levantaram preocupações sobre corantes sintéticos, como Vermelho 40 e Amarelo 5, e aromas artificiais em vitaminas em goma, citando possíveis ligações com hiperatividade em crianças e pedindo alternativas com rótulo limpo. O mandato de rotulagem de açúcares adicionados da Administração de Alimentos e Medicamentos dos Estados Unidos (FDA), implementado em 2020, revelou que muitas formulações de vitaminas em goma contêm de 2 a 4 gramas de açúcar por porção, representando de 5% a 10% do limite diário recomendado. Isso gerou críticas de defensores de dietas com baixo teor de açúcar. Em resposta, as marcas estão reformulando seus produtos usando corantes naturais como suco de beterraba, cúrcuma e espirulina, bem como adoçantes de origem vegetal. No entanto, essas alternativas frequentemente apresentam desafios, como redução da estabilidade em prateleira. As cores naturais tendem a desbotar quando expostas à luz ultravioleta (UV), e as gomas à base de pectina sem conservantes sintéticos são mais suscetíveis à contaminação microbiana. A Plataforma de Dados de Produtos Químicos da União Europeia, estabelecida sob o Regulamento (UE) 2025/2455, visa coletar dados de ingredientes de fabricantes de suplementos até janeiro de 2029. As notificações obrigatórias de estudos começarão em novembro de 2027, aumentando a transparência, mas também potencialmente expondo formulações proprietárias a concorrentes. Além disso, vitaminas em goma falsificadas vendidas em plataformas de comércio eletrônico, particularmente na Amazon, que apresenta mais de 10.000 marcas de suplementos, minam a confiança do consumidor. Vendedores terceirizados frequentemente contornam medidas de controle de qualidade, listando produtos com alegações de ingredientes não verificadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Precisão de Nutriente Único Supera Misturas de Amplo Espectro

As gomas multivitamínicas representaram 61,64% da receita projetada para 2025, destacando sua popularidade como solução nutricional conveniente para consumidores com restrições de tempo que priorizam a simplicidade em detrimento da suplementação direcionada. Em contraste, os formatos de vitamina única devem crescer a uma taxa de crescimento anual composta (CAGR) de 10,54% até 2031. Esse crescimento é impulsionado por consumidores que buscam dosagem precisa para tratar deficiências específicas identificadas por meio de exames de sangue ou feedback de dispositivos vestíveis. Dentro da categoria de vitamina única, as gomas de vitamina D3 lideram o mercado, abordando deficiências generalizadas. De acordo com os Institutos Nacionais de Saúde (NIH), 42% dos adultos nos Estados Unidos apresentam deficiência de vitamina D. Esse segmento se beneficia de evidências clínicas que associam níveis adequados de vitamina D à melhora da saúde óssea, função imunológica e regulação do humor. As gomas de vitamina C, que ganharam popularidade durante a pandemia, mantiveram seu impulso à medida que os consumidores associam o ácido ascórbico ao suporte imunológico e à síntese de colágeno.

As gomas de biotina, promovidas para fortalecer cabelos e unhas, ganharam tração entre mulheres de 25 a 45 anos. Endossos de influenciadores em plataformas como Instagram e TikTok desempenharam um papel significativo na geração de compras por impulso nesse segmento. As formulações multivitamínicas estão cada vez mais focadas na densidade de nutrientes para se diferenciar no mercado. Por exemplo, o lançamento pela Pharmavite em fevereiro de 2024 das Gomas Multivitamínicas Avançadas introduziu um produto que oferece aproximadamente 60% mais nutrientes do que as versões anteriores. Isso inclui compostos mais difíceis de estabilizar, como ácido fólico e ferro, que aumentam o valor nutricional geral do produto.

Por Categoria: Segmento de Idosos Acelera à Medida que a Demografia do Envelhecimento Remodela a Demanda

Os adultos representaram 69,89% do consumo de vitaminas em goma em 2025, impulsionados pela população em idade ativa de 25 a 64 anos que incorpora vitaminas em goma em suas rotinas diárias de bem-estar. Esse grupo trata as vitaminas em goma como parte integrante de seus hábitos matinais. No entanto, o segmento de idosos tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 10,71% até 2031. Esse crescimento é apoiado pela projeção da Organização das Nações Unidas de que a população global com 65 anos ou mais atingirá 1,5 bilhão até 2050, com a região Ásia-Pacífico contribuindo com 60% desse aumento. A disfagia, uma condição que dificulta a deglutição e afeta até 15% dos idosos, torna os formatos mastigáveis uma opção medicamente preferível em comparação com os comprimidos. Além disso, a atrofia das papilas gustativas relacionada à idade aumenta o apelo dos sabores frutados das gomas em relação às alternativas calcárias. Nos Estados Unidos, mais de 75% dos beneficiários do Medicare utilizam suplementos, com gomas de cálcio, vitamina D e complexo B abordando condições como osteoporose, declínio do sistema imunológico e comprometimento cognitivo.

O segmento infantil, embora menor no consumo geral, se beneficia da disposição dos pais em pagar preços premium por produtos que simplificam o processo de administração de vitaminas, evitando lutas diárias com a ingestão de comprimidos. Os custos de conformidade são aumentados pelos requisitos de embalagem resistente a crianças e rotulagem de "manter fora do alcance", mas essas medidas também aumentam a segurança e proporcionam tranquilidade aos pais. No Japão, o sistema de Alimentos para Usos de Saúde Específicos (FOSHU) aprovou formulações de goma específicas para idosos enriquecidas com cálcio e magnésio para combater a perda de densidade óssea, estabelecendo um quadro regulatório para alegações de saúde direcionadas por faixa etária.

Por Função: Beleza de Dentro para Fora Perturba a Dominância da Imunidade

Em 2025, os produtos focados em imunidade contribuíram com 28,43% da receita, impulsionados pela demanda pós-pandemia dos consumidores por gomas de vitamina C, vitamina D e zinco, comercializadas por seus benefícios de resiliência imunológica. Enquanto isso, o segmento de aplicações de beleza e pele-cabelo-unhas tem projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 11,43% até 2031. Esse crescimento se alinha com o relatório da Unilever, que destaca expansão significativa na categoria de beleza de dentro para fora, com expectativa de continuidade nos próximos anos. As gomas de biotina, conhecidas por promover a síntese de queratina e fortalecer os cabelos, dominam esse segmento. Sua popularidade é reforçada por campanhas lideradas por influenciadores em plataformas como TikTok e Instagram, que mostram transformações antes e depois que impulsionam compras por impulso. As gomas de colágeno, contendo peptídeos hidrolisados de origem bovina ou marinha, também têm projeção de crescer a um CAGR constante durante o período de previsão. Esses produtos visam principalmente mulheres de 30 a 50 anos, abordando preocupações como elasticidade da pele e prevenção de rugas.

As gomas para saúde óssea e articular, enriquecidas com cálcio, magnésio e vitamina K2 (menaquinona-2), atendem ao grupo demográfico de idosos. No entanto, enfrentam concorrência de medicamentos prescritos para osteoporose, que oferecem maior eficácia. As gomas para saúde digestiva, formuladas com probióticos como cepas de Lactobacillus e Bifidobacterium e prebióticos como inulina e frutooligossacarídeos, enfrentam desafios relacionados à estabilidade em prateleira. As culturas vivas frequentemente se degradam em matrizes de goma, a menos que sejam microencapsuladas, um processo que aumenta a complexidade da formulação e os custos. Outras categorias funcionais de goma incluem produtos energéticos com vitaminas do complexo B e coenzima Q10 (CoQ10), auxiliares do sono contendo melatonina e L-teanina, e produtos de suporte cognitivo com ácido docosahexaenoico (DHA) ômega-3 e bacopa monnieri. Essas categorias representam nichos fragmentados que as marcas utilizam para se diferenciar em mercados varejistas competitivos.

Por Tipo de Embalagem: Sachês Verticais Desafiam a Hegemonia dos Frascos

Os frascos representaram 62,43% da participação de embalagens em 2025, apoiados pelos padrões estabelecidos de prateleiras no varejo, compatibilidade com tampas resistentes a crianças e familiaridade do consumidor. Os sachês verticais têm projeção de crescer a uma taxa de crescimento anual composta (CAGR) de 10,43% até 2031, impulsionados por considerações de sustentabilidade. Esses sachês utilizam de 60% a 70% menos plástico em comparação com frascos rígidos e reduzem o peso de envio, diminuindo assim as pegadas de carbono. Marcas como SmartyPants e MaryRuth Organics adotaram sachês para enfatizar a consciência ecológica, atraindo consumidores millennials e da Geração Z que priorizam o impacto ambiental em suas decisões de compra. Além disso, os sachês oferecem recursos como zíperes reseláveis e sachês individuais destacáveis, aumentando a portabilidade para viagens e uso em academias.

As embalagens blister, comumente usadas em aplicações farmacêuticas, fornecem evidência de adulteração e dosagem precisa, mas incorrem em custos mais altos por unidade, tornando-as menos viáveis para produtos de consumo de alto volume. Outros formatos de embalagem, como potes e tubos, atendem a aplicações de nicho, como conjuntos de presentes ou caixas de assinatura. A embalagem resistente a crianças permanece um requisito sob a Lei de Prevenção de Envenenamento por Embalagens nos Estados Unidos e regulamentações similares na União Europeia, adicionando de 5% a 10% aos custos de embalagem enquanto reduz os riscos de responsabilidade.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Controle Tradicional do Varejo

Os supermercados e hipermercados têm projeção de representar 62,31% da participação de distribuição em 2025. Esses canais se beneficiam de alto fluxo de clientes, oportunidades de compras por impulso e a capacidade de comercializar vitaminas em goma de forma cruzada com categorias adjacentes, como farmácia e lanches. As lojas de varejo online devem crescer a uma taxa de crescimento anual composta (CAGR) de 10,93% até 2031. Esse crescimento é apoiado pela divulgação da Amazon de aproximadamente USD 20 bilhões em vendas de suplementos, que estão aumentando a uma taxa de 21% ao ano. O crescimento do comércio eletrônico superou significativamente o dos canais físicos. Ao longo do tempo, o comércio eletrônico expandiu-se a uma taxa muito mais rápida do que o varejo físico, impulsionado por fatores como modelos de assinatura, marcas diretas ao consumidor e recomendações algorítmicas de produtos que aumentam os valores dos carrinhos de compras. A Amazon, que hospeda uma ampla gama de marcas de suplementos, detém uma participação significativa nas vendas online de suplementos de vitaminas e minerais, criando um ambiente competitivo onde as listagens mais bem classificadas dominam as taxas de cliques.

As lojas de conveniência e mercearias atendem principalmente a compras de reposição e compras por impulso, mas carecem da profundidade de sortimento dos supermercados ou da competitividade de preços do comércio eletrônico. Outros canais de distribuição, incluindo farmácias, lojas de alimentos naturais e redes de venda direta como a Nutrilite da Amway, atendem coletivamente a segmentos de nicho que priorizam consulta especializada ou fidelidade à marca. A paridade de canais está se tornando cada vez mais evidente, com o Nutrition Business Journal (NBJ) prevendo que o comércio eletrônico, o mercado de massa e os canais especializados naturais deterão cada um aproximadamente partes iguais do mercado nos próximos anos. Essa tendência está incentivando as marcas a adotar estratégias omnicanal que alinhem preços, promoções e estoque em múltiplos pontos de contato.

Análise Geográfica

A América do Norte tem projeção de representar 34,22% da receita de 2025, liderada pelo mercado de suplementos dos Estados Unidos. Essa dominância é apoiada por altos gastos per capita em suplementos, uma infraestrutura de varejo bem estabelecida e clareza regulatória fornecida pela Administração de Alimentos e Medicamentos (FDA). No entanto, o crescimento na região está desacelerando à medida que a penetração de mercado se aproxima da saturação nos principais grupos demográficos. Canadá e México contribuem com participações menores, mas estão crescendo rapidamente devido à expansão do comércio eletrônico transfronteiriço e de redes de varejo como Walmart e Costco, que melhoraram a disponibilidade de produtos. A aplicação das Boas Práticas de Fabricação Atuais (CGMP) do FDA e o mandato de rotulagem de açúcares adicionados aumentaram os custos de conformidade, favorecendo fabricantes maiores com equipes regulatórias dedicadas em detrimento de entrantes menores.

A região Ásia-Pacífico deve crescer a uma taxa de crescimento anual composta (CAGR) de 10,82% até 2031, impulsionada pelo aumento das rendas da classe média, urbanização e crescente penetração do comércio eletrônico em países como China, Índia e Sudeste Asiático. Na China, a Administração Nacional de Produtos Médicos (NMPA) exige a certificação Chapéu Azul para alimentos saudáveis, um processo que exige dados de ensaios clínicos e leva de 18 a 24 meses. No entanto, os candidatos bem-sucedidos obtêm acesso a um mercado onde plataformas como Alibaba e JD.com impulsionam a descoberta e conversão de produtos. Na Índia, a Autoridade de Segurança e Padrões Alimentares da Índia (FSSAI) introduziu regulamentações de nutracêuticos em 2022, limitando as dosagens de vitaminas e proibindo certos extratos botânicos. Embora essas regulamentações criem desafios de conformidade, elas também legitimam a categoria e reduzem a concorrência do mercado cinza. O Ministério da Saúde, Trabalho e Bem-Estar do Japão supervisiona o sistema de Alimentos para Usos de Saúde Específicos (FOSHU), que permite que formulações de goma aprovadas façam alegações de saúde, diferenciando-as dos suplementos gerais.

O crescimento da Europa é limitado pelos rigorosos requisitos de autorização de novos alimentos da Autoridade Europeia para a Segurança dos Alimentos (EFSA) e pelas regulamentações fragmentadas dos estados membros, que complicam o comércio eletrônico transfronteiriço. Em setembro de 2024, a EFSA emitiu orientações atualizadas, com vigência a partir de fevereiro de 2025, exigindo dados de biodisponibilidade relativa para novas fontes de micronutrientes. Isso atrasou os lançamentos de produtos e aumentou os custos de pesquisa e desenvolvimento (P&D). Alemanha, Reino Unido, Itália, França e Espanha dominam as vendas europeias, com preferências por rótulo limpo e certificações orgânicas (EU Orgânico sob o Regulamento (UE) 2018/848) comandando posicionamento premium. Além disso, o grupo de trabalho do Artigo 8 sobre Alegações de Saúde identificou 13 substâncias, incluindo melatonina, curcumina, ashwagandha e triptofano, para possível restrição. Isso forçou reformulações e criou incerteza para marcas com unidades de manutenção de estoque afetadas.

Panorama regulatório

A regulamentação para vitaminas em gomas continua a se tornar mais rigorosa em relação à rotulagem, alegações e controles de fabricação, aumentando os custos de conformidade para marcas e fabricantes terceirizados. Nos Estados Unidos, a Food and Drug Administration (FDA) aplica requisitos de rotulagem para suplementos alimentares (incluindo o formato Supplement Facts sob 21 CFR 101.36) e expectativas de CGMP, que são especialmente relevantes para as gomas devido ao apelo infantil, controle de umidade e riscos de contaminação cruzada por alérgenos, que podem gerar medidas de fiscalização, como notificações de advertência.

Na Europa, a base legal para vitaminas e minerais em suplementos permanece sendo a Diretiva 2002/46/CE (atualizações consolidadas até 2025). A Autoridade Europeia para a Segurança dos Alimentos (EFSA) também reforçou suas expectativas científicas e administrativas para novas fontes de nutrientes por meio de orientações emitidas em setembro de 2024, em vigor a partir de fevereiro de 2025, incluindo dados de biodisponibilidade relativa para fontes inovadoras. Abordagens fragmentadas de níveis máximos nacionais continuam sendo um obstáculo prático para o comércio eletrônico transfronteiriço, enquanto as discussões em curso na UE sobre níveis máximos permitidos harmonizados para vitaminas e minerais apontam para uma possível mudança em direção a diretrizes de formulação mais padronizadas entre os estados-membros.

Cenário Competitivo

O mercado de vitaminas em goma apresenta concentração moderada, caracterizado por um cenário competitivo onde empresas multinacionais como Bayer, Nestlé e Unilever operam ao lado de fabricantes especializados de suplementos como Pharmavite e Haleon, bem como marcas diretas ao consumidor como Goli Nutrition e MaryRuth Organics. A aquisição da The Bountiful Company pela Nestlé por USD 5,75 bilhões, anunciada em janeiro de 2025, destaca a importância estratégica de possuir portfólios de produtos diversificados, incluindo formatos de goma, cápsula mole e comprimido. Essa abordagem permite que as empresas facilitem oportunidades de venda cruzada e garantam domínio no espaço de prateleira em ambientes de varejo.

A integração vertical permanece uma estratégia competitiva significativa no mercado. O Projeto Sunrise da Pharmavite, uma instalação de fabricação de gomas greenfield de 225.000 pés quadrados em New Albany, Ohio, concluída no final de 2024, demonstra um foco no controle da propriedade intelectual de formulação, redução da dependência de fabricação terceirizada e aceleração do tempo de lançamento no mercado de novos produtos. Da mesma forma, a expansão da Amway de sua instalação em Ada, Michigan, que adicionou 18.750 pés quadrados para laboratórios de nutrição e fabricação piloto com o apoio de uma concessão de USD 2 milhões do Fundo Estratégico de Michigan, ressalta o papel crítico da infraestrutura de pesquisa e desenvolvimento na manutenção da diferenciação de produtos e inovação.

Existem oportunidades de crescimento em gomas funcionais que combinam vitaminas com adaptógenos como ashwagandha e rhodiola ou nootrópicos como L-teanina e bacopa monnieri. Esses produtos visam o gerenciamento do estresse e o desempenho cognitivo, áreas onde os players estabelecidos têm sido lentos para inovar. As marcas diretas ao consumidor estão cada vez mais aproveitando o comércio social para contornar os canais de varejo tradicionais. Por exemplo, a MaryRuth Organics gerou mais de USD 70 milhões em vendas na TikTok Shop por meio de conteúdo de vídeo de formato curto liderado por influenciadores que enfatiza a eficácia do produto e a transparência dos ingredientes. A dominância da Amazon no mercado online de suplementos de vitaminas e minerais, representando de 70% a 80% das vendas, cria um ambiente altamente competitivo. As listagens mais bem classificadas se beneficiam da amplificação algorítmica, mas enfrentam desafios como produtos falsificados de vendedores terceirizados, que podem comprometer a garantia de qualidade e a reputação da marca.

Líderes do Setor de Vitaminas em Goma

Church & Dwight Co. Inc.

Nestle S.A.

Bayer AG

Pharmavite LLC

Haleon plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão da capacidade de fabricação, juntamente com atualizações voltadas a sistemas de qualidade de padrão farmacêutico, está criando espaço para marcas que desejam maior controle sobre textura, estabilidade e comprovação de alegações em formatos de goma. A Pharmavite inaugurou uma unidade de fabricação e P&D focada em gomas, no valor de 250 milhões de dólares e com 225.000 pés quadrados, em New Albany, Ohio, e informou que o local está sendo utilizado com espaço para linhas adicionais. Isso apoia a expansão da capacidade interna para reduzir a dependência de fabricação terceirizada e acelerar os ciclos de reformulação, incluindo gomas sem açúcar e com maior densidade nutricional.

Uma segunda oportunidade é a construção de capacidade de fabricação de gomas em padrão farmacêutico, capaz de apoiar tanto o posicionamento premium em nutracêuticos quanto caminhos adjacentes de desenvolvimento de entrega de medicamentos. Em maio de 2026, a TopGum concluiu a aquisição de uma instalação sediada nos Estados Unidos da PL Developments, descrita como construída de acordo com os padrões farmacêuticos da FDA, sinalizando investimento ativo em ambientes de produção de maior especificação. A complexidade regulatória na Europa (requisitos da EFSA para novas fontes e limites variados entre estados-membros) e em grandes mercados da Ásia-Pacífico, incluindo o caminho Blue Hat da NMPA da China e as regras de nutracêuticos da FSSAI da Índia, também sustenta a demanda por reformulações conformes e específicas de mercado, além de pacotes de documentação que podem ser implantados no varejo omnichannel e no comércio eletrônico transfronteiriço.

Desenvolvimentos recentes do setor

- Maio de 2026: A TopGum concluiu a aquisição de uma instalação de fabricação de gomas sediada nos Estados Unidos da PL Developments (PLD) por até 35 milhões de dólares, adicionando um local descrito como construído de acordo com os padrões farmacêuticos da FDA. O negócio fortalece a capacidade doméstica e apoia requisitos de produção de maior especificação, que podem diferenciar a estabilidade, os sistemas de qualidade e o manuseio de ingredientes em formatos de goma.

- Dezembro de 2025: A Church & Dwight firmou um acordo definitivo para vender suas marcas VitaFusion e L'il Critters à Piping Rock Health Products, incluindo marcas registradas associadas e as instalações de fabricação e distribuição da empresa em Vancouver e Ridgefield, Washington. A transação reformula a dinâmica competitiva no mercado norte-americano de vitaminas em gomas ao transferir marcas consolidadas de massa e ativos de produção interna para um novo proprietário.

- Março de 2024: A Pharmavite expandiu o portfólio de gomas da Nature Made com o lançamento das gomas Nature Made Zero Sugar, utilizando alulose como abordagem de adoçamento voltada à redução de açúcares adicionados. A medida reflete a pressão contínua por reformulação e diferenciação de marca em torno da redução de açúcar, mantendo o formato tradicional de entrega em goma.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as vendas no varejo e profissionais de produtos vitamínicos alimentares em formato de goma, consumidos para suporte nutricional diário, incluindo formatos para adultos e crianças, contabilizados como receita no ponto de venda em cada país.

Exclusões de escopo: excluímos formas de suplementos que não sejam em goma (comprimidos, cápsulas, pós, líquidos) e balas de confeitaria em geral que não sejam posicionadas e rotuladas como suplemento vitamínico.

Visão geral da segmentação

- Por Tipo

- Vitamina Individual

- Vitamina C

- Vitamina D3

- Biotina

- Outras Vitaminas Individuais

- Multivitamínico

- Vitamina Individual

- Por Categoria

- Crianças

- Adultos

- Idosos

- Por Função

- Imunidade

- Ossos e Articulações

- Beleza/Pele-Cabelo-Unhas

- Saúde Digestiva

- Outras Funções

- Por Tipo de Embalagem

- Frascos

- Sachês Verticais

- Embalagens Blister

- Outras Embalagens

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Países Baixos

- Polônia

- Bélgica

- Suécia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Indonésia

- Coreia do Sul

- Tailândia

- Singapura

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Chile

- Peru

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Arábia Saudita

- Emirados Árabes Unidos

- Nigéria

- Egito

- Marrocos

- Turquia

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura do modelo e ancorar as premissas em sinais mensuráveis. Recorremos a referências de saúde pública e nutrição, orientações sobre rotulagem e ingredientes, e indicadores de fluxo comercial que ajudam a explicar onde a demanda está se formando e como os produtos estão sendo vendidos.

Exemplos de fontes consultadas incluem órgãos governamentais e de saúde pública, como a FDA e o NIH Office of Dietary Supplements, divulgações estatísticas nacionais, como os indicadores de varejo do US Census Bureau, e referências internacionais, como estatísticas de saúde da OCDE e códigos comerciais do UN Comtrade para vitaminas e insumos relacionados. Também analisamos periódicos de nutrição revisados por pares quanto aos padrões de consumo, além de registros de empresas, apresentações a investidores e imprensa de reputação para mudanças de canal, movimentos de preços e lançamentos de produtos. Assinaturas pagas de dados financeiros e notícias corporativas foram usadas seletivamente para verificar divisões de receita e eventos recentes, e bancos de dados de patentes foram usados para entender a atividade de formulação e alegações. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e pesquisas primárias

O trabalho primário focou em traduzir os sinais amplos de suplementos em participações específicas para vitaminas em goma, além de premissas práticas de preços e mix. Conversamos com equipes de marcas de suplementos, fabricantes terceirizados, distribuidores de ingredientes e especialistas em canais na Ásia-Pacífico, EMEA e Américas para confirmar o que está sendo vendido, como os tamanhos das embalagens estão mudando e onde o crescimento online é sustentado versus impulsionado por promoções. Essas informações foram então utilizadas para verificar a pesquisa documental, preencher lacunas de dados e alinhar o dimensionamento final ao funcionamento do mercado em cada região.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Executivos C-level: 12% | Ásia-Pacífico: 44% |

| Nível médio: 44% | Líderes funcionais/de unidade: 28% | EMEA: 30% |

| Players menores: 18% | Gerentes: 60% | Américas: 26% |

Dimensionamento e previsão de mercado

O modelo de dimensionamento começa com uma construção descendente (top-down) do conjunto de demanda, que utiliza a base mais amplo de gastos com vitaminas e suplementos alimentares, e depois a restringe usando indicadores de participação de gomas por geografia e principais canais. Os resultados são corroborados com verificações seletivas ascendentes (bottom-up), principalmente consolidando uma amostra das receitas de fornecedores e marcas, e testando o preço médio de venda (ASP) multiplicado pelo volume para tamanhos comuns de embalagem, a fim de manter os totais realistas.

As principais entradas usadas no modelo incluem a mudança de participação entre supermercados e varejo online, o mix entre gomas multivitamínicas e gomas de vitamina única, a contagem típica de embalagem e os dias de consumo por frasco, os níveis de preço por alegações funcionais (imunidade e saúde óssea e articular são âncoras comuns) e o ritmo de lançamentos sem açúcar e à base de pectina, que podem alterar custos e pontos de preço. Quando o volume direto não está consistentemente disponível, preenchemos as lacunas usando sinais de proxy de consumo e depois os testamos por meio de entrevistas e verificações de preços em prateleira.

Para a previsão, utilizamos análise de cenários apoiada por suavização de séries curtas em drivers-chave, já que o crescimento de canal e a inflação de preços podem se comportar de forma diferente por região. As taxas de crescimento foram ajustadas com base no feedback de especialistas sobre adições de capacidade, pressão regulatória sobre alegações e rotulagem, e a normalização esperada da intensidade promocional nos canais online.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como o crescimento da categoria de vitaminas, mudanças observadas na participação de canais e indicadores de atividade comercial e de fabricação, e depois analisados para identificar picos em nível de país que não correspondam a eventos conhecidos. Quando uma variação é significativa, as premissas são revisadas, seguidas por uma segunda rodada de cálculos e uma nova verificação com entrevistados selecionados para confirmar o que mudou.

Antes da aprovação final, o modelo é revisado para que a economia unitária, o mix de canais e os totais regionais sejam conciliados entre si, e quaisquer valores discrepantes sejam claramente explicados. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como mudanças regulatórias importantes, interrupções na cadeia de suprimentos ou variações acentuadas de preços. Imediatamente antes da entrega, um analista realiza uma revisão final atualizada para que os clientes recebam a visão mais recente.

Tamanho do mercado de vitaminas em goma segundo a Mordor Intelligence em comparação com outras estimativas publicadas

Os valores publicados para o mercado de vitaminas em goma costumam diferir porque cada publicador escolhe seu próprio limite de produto, cobertura de canais e ano-base, e depois aplica diferentes premissas de preços e mix para chegar a um total. As variações também surgem de quão rigorosamente uma fonte separa vitaminas de suplementos em goma mais amplos, e se o tamanho é reportado em valor de varejo ou mais próximo da receita do fabricante.

Os principais fatores de divergência neste mercado são se suplementos funcionais em goma que não são estritamente vitaminas estão incluídos, como produtos infantis versus adultos são contabilizados quando as embalagens e os tamanhos de porção diferem, e a rapidez com que se assume que os preços online se ajustam à medida que as promoções se expandem. Algumas estimativas também misturam médias em moeda local ao longo dos anos, enquanto outras usam um único ponto de conversão, o que altera o total em dólares quando a inflação e as taxas de câmbio se movem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,33 bilhões de dólares (2026) | |

| Periódico Comercial B | 7,39 bilhões de dólares (2024) | Este valor está ancorado em um ano anterior e tende a usar uma definição mais restrita, que pode deixar de considerar parte das gomas multivitamínicas vendidas por meio da expansão do varejo moderno e do comércio eletrônico após 2024, o que reduz o total. |

| Portal de Dados do Setor A | 5,30 bilhões de dólares (2026) | Esta estimativa parece aplicar um conjunto mais restrito de SKUs de vitaminas em goma contabilizados e uma progressão de ASP mais conservadora, o que pode subestimar a receita quando alegações premium e tamanhos de embalagem maiores permanecem comuns em mercados-chave. |

A diferença na tabela é explicada principalmente pelo que é contabilizado como goma vitamínica versus suplementos em goma adjacentes, e por como os preços e o mix de canais são atualizados ao longo do tempo. Ao manter as gomas multivitamínicas e de vitamina única dentro do escopo e validar os preços online versus loja física com verificações de canais recentes, o total de 2026 permanece rastreável a premissas claras, que é a abordagem aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de vitaminas em goma?

O mercado foi avaliado em USD 10,33 bilhões em 2026 e tem projeção de atingir USD 16,47 bilhões até 2031.

Qual segmento está crescendo mais rapidamente dentro das gomas por função?

As formulações de beleza e pele-cabelo-unhas têm previsão de expansão a um CAGR de 11,43% até 2031.

Por que as gomas de vitamina individual estão ganhando popularidade?

Os consumidores utilizam diagnósticos para identificar deficiências, e as gomas de nutriente único permitem dosagem precisa com maior estabilidade em prateleira.

Qual é o papel do varejo online nas vendas de vitaminas em goma?

Os canais online devem registrar um CAGR de 10,93%, com a Amazon sozinha movimentando cerca de USD 20 bilhões em suplementos em 2025.

Quais obstáculos regulatórios as marcas de vitaminas em goma enfrentam?

As regras de CGMP do FDA, os mandatos de biodisponibilidade da EFSA e a certificação Chapéu Azul da China prolongam os ciclos de aprovação e aumentam os custos de conformidade.

Página atualizada pela última vez em: