Taille et parts du marché des diagnostics in vitro du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

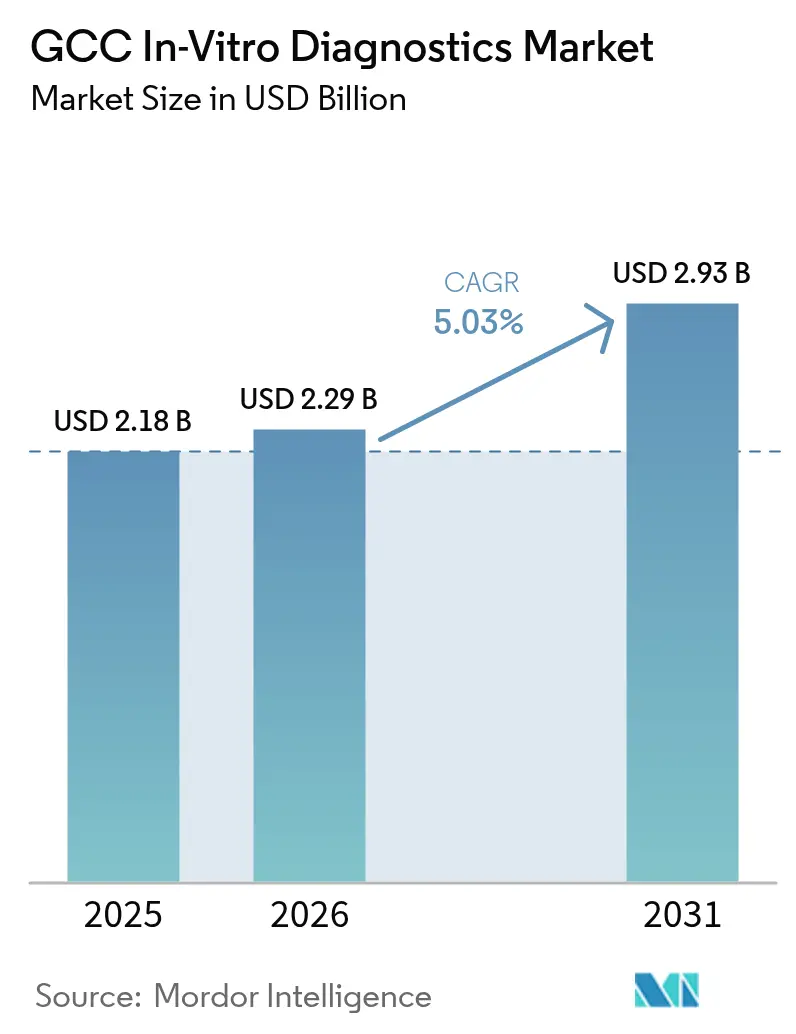

| Taille du marché de l'année de base (2025) | 2.18 Milliards de dollars |

| Taille du Marché (2026) | 2.29 Milliards de dollars |

| Taille du Marché (2031) | 2.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des diagnostics in vitro du CCG par Mordor Intelligence

La taille du marché des diagnostics in vitro du CCG devrait croître de 2,18 milliards USD en 2025 à 2,29 milliards USD en 2026 et devrait atteindre 2,93 milliards USD d'ici 2031 à un CAGR de 5,03 % sur la période 2026-2031. Cette expansion est portée par les réformes Vision 2030 en Arabie Saoudite, les programmes de modernisation parallèles aux Émirats Arabes Unis et au Qatar, ainsi qu'un passage délibéré des modèles de soins centrés sur le traitement vers des systèmes orientés vers la prévention, où les données de laboratoire guident les décisions cliniques précoces. Le marché des diagnostics in vitro du CCG répond à la vigilance post-pandémique, à la prévalence croissante du diabète et aux dépenses publiques soutenues qui favorisent une infrastructure de tests avancée. Les grands laboratoires de référence investissent dans des plateformes d'immunochimie à haut débit et des plateformes moléculaires, tandis que les hôpitaux modernisent les tests au chevet du patient pour améliorer les délais de traitement. Le marché des diagnostics in vitro du CCG bénéficie également d'une base d'expatriés couverts par une assurance maladie en expansion, d'un remboursement rationalisé basé sur la CPT et de partenariats croissants entre importateurs et fabricants qui localisent le remplissage de réactifs et le support logiciel. L'intensité concurrentielle s'accentue à mesure que les chaînes régionales intègrent l'intelligence artificielle dans leurs flux de travail et que les multinationales se prémunissent contre les risques d'approvisionnement en codéveloppant une fabrication locale.

Principaux enseignements du rapport

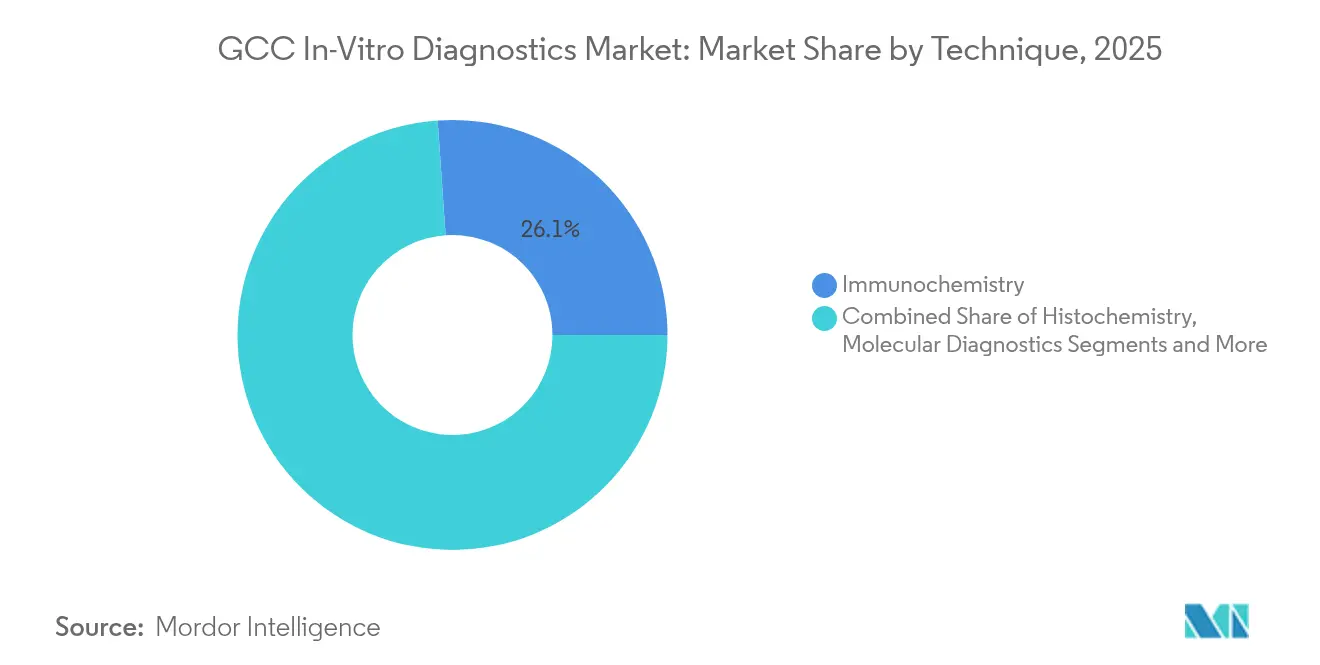

- Par technique, l'immunochimie a dominé avec une part de revenus de 26,10 % du marché des diagnostics in vitro du CCG en 2025, tandis que le diagnostic moléculaire devrait se développer à un CAGR de 11,26 % jusqu'en 2031.

- Par catégorie de produit, les réactifs et consommables ont capté 60,45 % des parts du marché des diagnostics in vitro du CCG en 2025 ; les logiciels et services affichent les perspectives les plus rapides avec un CAGR de 13,55 % jusqu'en 2031.

- Par utilisabilité, les dispositifs de diagnostic in vitro à usage unique ont conservé 88,10 % des parts en 2025 ; les dispositifs à usage unique pour usage domestique se développent à un CAGR de 11,38 % jusqu'en 2031.

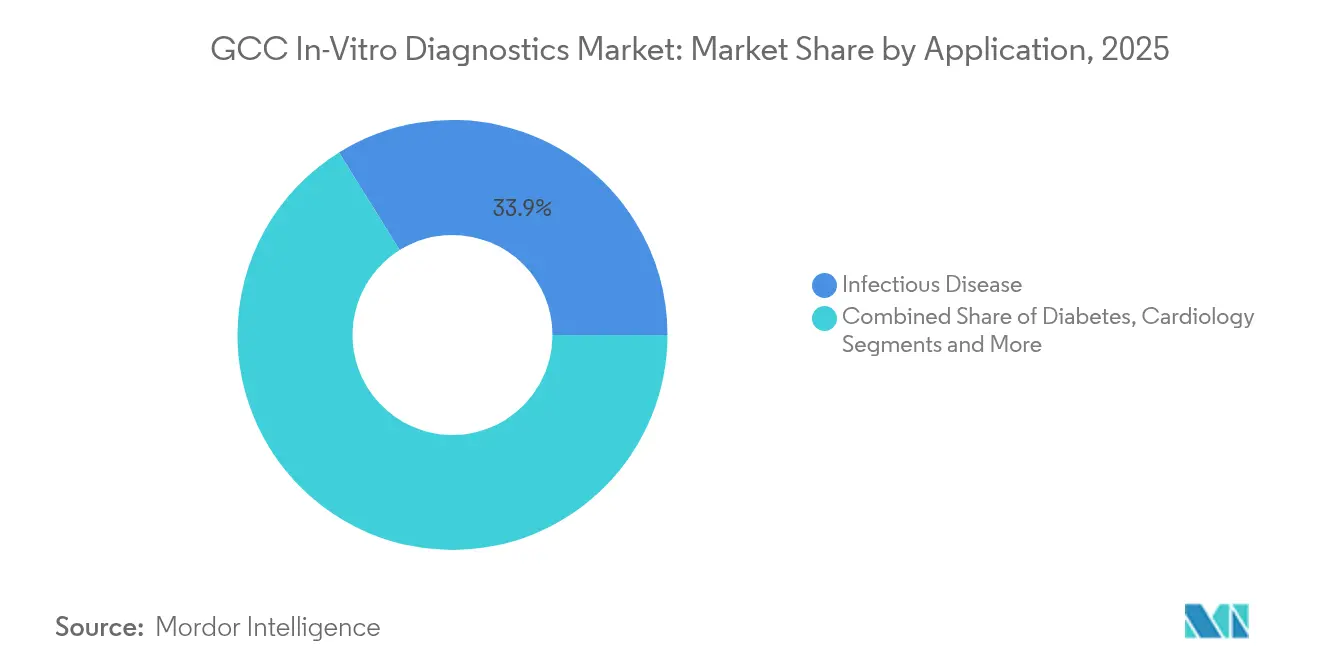

- Par application, les tests de maladies infectieuses ont représenté 33,85 % de la taille du marché des diagnostics in vitro du CCG en 2025 et le diagnostic oncologique progresse à un CAGR de 11,95 % sur la période 2026-2031.

- Par utilisateur final, les laboratoires de diagnostic ont détenu 55,20 % du marché des diagnostics in vitro du CCG en 2025, tandis que le secteur des soins à domicile et de l'autotest affiche le CAGR prévisionnel le plus élevé à 12,12 %.

- Par approche diagnostique, les tests en laboratoire centralisé ont conservé 68,35 % du marché des diagnostics in vitro du CCG en 2025 ; les plateformes de diagnostic au point de soin devraient croître de 12,72 % par an jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des diagnostics in vitro du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des maladies chroniques et infectieuses dans le CCG | +1.1% | Tous les pays du CCG, avec l'impact le plus élevé en Arabie Saoudite et aux Émirats Arabes Unis | Long terme (≥ 4 ans) |

| Expansion et modernisation des capacités de santé menées par les gouvernements | +1.4% | Arabie Saoudite, Émirats Arabes Unis, Qatar | Moyen terme (2-4 ans) |

| Adoption croissante des technologies de diagnostic avancées (moléculaire, numérique, IA) | +0.9% | Émirats Arabes Unis, Arabie Saoudite, Qatar | Moyen terme (2-4 ans) |

| Programmes nationaux favorables au dépistage et à la santé préventive | +0.6% | Arabie Saoudite, Émirats Arabes Unis, Koweït | Moyen terme (2-4 ans) |

| Élargissement de la couverture d'assurance maladie incluant les avantages obligatoires pour les expatriés | +0.4% | Émirats Arabes Unis, Arabie Saoudite, Oman | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des maladies chroniques et infectieuses dans le CCG

Le diabète touche entre 8 % et 22 % des citoyens du CCG, créant un fardeau économique estimé à 50 milliards USD en coûts de soins et en perte de productivité. Une étude de 2024 a rapporté 152 854 décès et 3 millions d'années de vie potentielles perdues à cause de neuf maladies non transmissibles, se traduisant par 23,9 milliards USD de pertes. Ce fardeau stimule la demande de surveillance continue du glucose et maintient les budgets de surveillance des maladies infectieuses intacts, car la mobilité des expatriés et le tourisme religieux entretiennent des risques transfrontaliers liés aux agents pathogènes. L'Arabie Saoudite a augmenté ses dépenses de santé publique en réponse, et les réseaux PCR construits pour les tests COVID-19 sont désormais redéployés pour la tuberculose et les panels de virus respiratoires. Le marché des diagnostics in vitro du CCG bénéficie donc d'un volume constant provenant à la fois du suivi des maladies chroniques et de la préparation aux épidémies.

Expansion et modernisation des capacités de santé menées par les gouvernements

L'Arabie Saoudite vise un bond de la capacité des hôpitaux privés de 23 % à 68 % dans le cadre de Vision 2030, tandis que les Émirats Arabes Unis positionnent des centres spécialisés en oncologie et en transplantation pour attirer les touristes médicaux. Le Qatar alloue des capitaux aux écosystèmes hospitaliers numériques qui intègrent l'automatisation des laboratoires. Cette vague de construction exige des réseaux de laboratoires intégrés fonctionnant 24h/24 et 7j/7 avec un minimum d'erreurs, ce qui profite aux fournisseurs capables de proposer des intergiciels, une logistique de traçabilité et une formation du personnel. Ces investissements redéfinissent les critères d'achat : les autorités vont au-delà du coût des dispositifs pour considérer la disponibilité, la sécurité des réactifs et l'interopérabilité des données, des facteurs qui redéfinissent le classement des fournisseurs au sein du marché des diagnostics in vitro du CCG.

Adoption croissante des technologies de diagnostic avancées

Les plateformes d'IA assistent désormais les pathologistes dans l'analyse des lames et automatisent l'interprétation des dosages moléculaires. La plateforme nationale d'échange d'informations de santé de l'Arabie Saoudite crée une infrastructure de données standardisée qui relie les résultats de laboratoire aux portails de soins primaires[1]Riyadh Valley Company, "Rapport MedTech," rvc.com.sa. Les instruments PCR acquis en 2021 sont réaffectés à l'oncologie et à la pharmacogénomique, tandis que le séquençage de nouvelle génération soutient les projets génomiques nationaux au Qatar. Les fournisseurs se différencient grâce à l'analytique en nuage et aux tableaux de bord de contrôle qualité en temps réel, qui améliorent le débit et réduisent les taux d'erreur. En conséquence, le marché des diagnostics in vitro du CCG connaît une migration des revenus des cycles de remplacement du matériel vers des modules d'analytique basés sur abonnement.

Programmes nationaux favorables au dépistage et à la santé préventive

Vision 2030 impose des contrôles périodiques du diabète, des maladies cardiovasculaires et du cancer pour les Saoudiens assurés, et les Émirats Arabes Unis ajoutent des déclencheurs de remboursement pour la vitamine D et la coloscopie. Le dépistage structuré produit des volumes de spécimens prévisibles qui permettent aux laboratoires de planifier les stocks de réactifs et les calendriers d'amortissement avec plus de précision. L'accent mis sur la prévention élargit les panels au-delà des marqueurs infectieux pour inclure les profils de risque génétique et les biomarqueurs métaboliques, stimulant la demande de dosages multiplex. Ces programmes nationaux convertissent donc la demande épisodique en revenus de type annuitaire, renforçant le profil de croissance du marché des diagnostics in vitro du CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte dépendance aux importations et pressions sur les coûts qui en résultent | -1.0% | Tous les pays du CCG | Moyen terme (2-4 ans) |

| Processus d'approbation réglementaire complexes et hétérogènes | -0.6% | Tous les pays du CCG, avec l'impact le plus élevé en Arabie Saoudite | Moyen terme (2-4 ans) |

| Contraintes de main-d'œuvre dans les compétences spécialisées en laboratoire | -0.4% | Tous les pays du CCG, avec l'impact le plus élevé dans les marchés plus petits (Oman, Bahreïn) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte dépendance aux importations et pressions sur les coûts qui en résultent

Plus de 80 % des réactifs, des matières plastiques et des équipements d'investissement sont approvisionnés à l'étranger, exposant les laboratoires aux goulots d'étranglement du fret et aux fluctuations monétaires. Bien que les Émirats Arabes Unis et l'Arabie Saoudite annoncent des parcs biotechnologiques et des usines de remplissage et de finition de réactifs, la production commerciale mettra du temps à atteindre l'échelle requise. Les contre-mesures provisoires comprennent des contrats-cadres qui couvrent le risque de change et l'entreposage de stocks en consignation. Les petits prestataires d'Oman et de Bahreïn peinent à obtenir des remises sur volume, ce qui peut limiter la pénétration des tests décentralisés et ralentir l'adoption globale sur le marché des diagnostics in vitro du CCG.

Processus d'approbation réglementaire complexes et hétérogènes

Les directives internes de la SFDA sur les diagnostics in vitro et ses nouvelles règles relatives aux dossiers de dispositifs d'IA exigent des données de performance granulaires et des responsabilités de représentant local[2]Comité central du Golfe pour l'enregistrement des médicaments, "Orientations sur le développement des diagnostics in vitro à usage interne," gccbdi.org. Les soumissions parallèles aux régulateurs de Dubaï ou de Doha engendrent des coûts et des délais supplémentaires. Les discussions sur l'harmonisation progressent, mais les fabricants de dispositifs adaptent encore l'étiquetage, les rapports de vigilance et les exigences linguistiques pour chaque juridiction. Cette fragmentation élève la barrière à l'entrée pour les développeurs de dosages de niche et peut retarder le lancement de technologies de rupture, tempérant l'élan de croissance au sein du marché des diagnostics in vitro du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technique : le diagnostic moléculaire redéfinit les paradigmes de test

L'immunochimie a représenté 26,10 % du marché des diagnostics in vitro du CCG en 2025, portée par les panels à volume élevé d'HbA1c, de thyroïde et de marqueurs cardiaques. Les dosages moléculaires représentaient une part plus faible mais enregistrent le CAGR le plus rapide à 11,26 % car la capacité PCR développée pendant la pandémie s'attaque désormais aux biomarqueurs oncologiques et au profilage pharmacogénomique. La taille du marché des diagnostics in vitro du CCG pour les dosages moléculaires devrait s'élargir à mesure que les instruments de séquençage de nouvelle génération entrent dans les laboratoires de référence. L'hématologie et la microbiologie restent des piliers cliniques, tandis que l'histochimie se développe parallèlement à l'expansion des programmes de lutte contre le cancer. L'épidémie de diabète dans la région soutient l'autocontrôle de la glycémie, et les analyseurs de coagulation trouvent une demande stable dans la gestion des maladies cardiovasculaires. L'intégration continue de l'IA dans l'interprétation des résultats maintient la compétitivité de l'immunochimie, mais le cycle de mise à niveau moléculaire génère des revenus supplémentaires en réactifs pour les fournisseurs.

La numérisation façonne les flux de travail futurs. Les laboratoires saoudiens et émiratis intègrent des intergiciels qui vérifient automatiquement les séries d'immunodosages, tandis que des bases de données en nuage archivent les données brutes moléculaires pour une analyse secondaire. Les fournisseurs capables de proposer à la fois des kits de dosage et des outils d'analytique obtiennent des contrats de services gérés pluriannuels. Cette convergence de la chimie humide et de l'informatique sous-tend la différenciation future sur le marché des diagnostics in vitro du CCG.

Par produit : l'intégration des logiciels comme moteur de création de valeur

Les réactifs et consommables ont généré 60,45 % des revenus du marché des diagnostics in vitro du CCG en 2025, reflétant la dépendance aux achats récurrents. Les ventes d'équipements d'investissement bénéficient de mises à niveau périodiques de l'automatisation, mais les logiciels et services, qui représentent actuellement une part à un chiffre, afficheront un CAGR de 13,55 % jusqu'en 2031. Les modules d'IA qui signalent les anomalies de résultats, trient automatiquement les valeurs critiques et rationalisent le contrôle qualité transforment les laboratoires en centres de données. La part de marché des diagnostics in vitro du CCG pour les logiciels augmente à mesure que les prestataires passent des ventes ponctuelles d'analyseurs à des modèles de licences récurrentes. Les partenariats régionaux, tels que celui de Roche Diagnostics avec Burjeel Holdings, illustrent le pivot vers le diagnostic numérique.

Les fournisseurs d'instruments associent des contrats de location de réactifs à des garanties de disponibilité tout en co-hébergeant des tableaux de bord dans des nuages souverains pour respecter les lois sur la résidence des données. Les distributeurs locaux à valeur ajoutée recrutent des bioinformaticiens, faisant des revenus de services un levier stratégique. Ce portefeuille mixte de chimie, d'équipements et de code redéfinit le positionnement concurrentiel sur le marché des diagnostics in vitro du CCG.

Par utilisabilité : les dispositifs à usage unique dominent tandis que les tests à domicile s'accélèrent

Les dispositifs à usage unique détenaient 88,10 % des parts de marché en 2025 car les formats à usage unique correspondent aux normes de contrôle des infections et aux codes de paiement des assureurs. Les cartouches réutilisables s'adressent aux analyseurs de coagulation spécialisés et à certains analyseurs de chimie au point de soin, mais restent une niche. Parmi les dispositifs à usage unique, les kits à usage domestique pour le glucose, le cholestérol et la grossesse affichent un CAGR de 11,38 %, reflétant la gestion croissante des maladies chroniques par les patients eux-mêmes. Les compteurs Wi-Fi ou Bluetooth transmettent les lectures aux portails de soins, s'inscrivant dans les politiques de télésanté du CCG qui visent à transférer 50 % des soins de routine vers des canaux virtuels d'ici 2028. Le marché des diagnostics in vitro du CCG intègre des capteurs portables et des applications pour smartphones qui gamifient l'observance, élargissant les revenus des fabricants au-delà des ventes de bandelettes vers l'analytique par abonnement.

Par application : le diagnostic du cancer prend de l'élan

Les maladies infectieuses ont conservé 33,85 % des revenus du marché des diagnostics in vitro du CCG en 2025, soutenues par le dépistage obligatoire des pèlerins entrants et des expatriés. Les tests du diabète restent importants en raison de la prévalence, mais les dosages oncologiques affichent un CAGR prévisionnel de 11,95 %. Les gouvernements ajoutent des panels de dépistage du cancer du sein, du côlon et de la vessie aux listes de couverture ; l'adoption de la biopsie liquide de Guardant Health à Abou Dhabi et l'introduction du test VECanDx de Wellesta illustrent cette tendance. Les panels de cardiologie conservent une importance stable, et le diagnostic des maladies auto-immunes bénéficie d'une meilleure sensibilisation. Les dépistages génétiques de bien-être émergents entrent dans les programmes de santé des employeurs, élargissant la portée du marché des diagnostics in vitro du CCG.

Par utilisateur final : les environnements d'autotest en expansion rapide

Les laboratoires de diagnostic ont capté 55,20 % des dépenses en 2025 grâce à des opérations de référence consolidées. Les hôpitaux s'appuient sur ces laboratoires pour les tests de haute complexité mais conservent des analyseurs STAT pour les urgences. Les sites de soins à domicile et d'autotest affichent un CAGR de 12,12 % à mesure que les assureurs remboursent les glucomètres connectés et les autotests de coagulation. La formation SGS sur la transition vers le règlement européen sur les diagnostics in vitro, promue dans la région, accélère la préparation des fabricants pour les kits directement destinés aux consommateurs. Les cliniques de vente au détail dans les centres commerciaux et les lieux de travail rejoignent la catégorie « autres », élargissant les points d'accès aux spécimens au sein du marché des diagnostics in vitro du CCG.

Par approche diagnostique : le diagnostic au point de soin gagne en importance stratégique

Les laboratoires centraux ont contribué à 68,35 % des revenus en 2025 ; cependant, les solutions de diagnostic au point de soin ajoutent une croissance annuelle de 12,72 % à mesure que les cliniciens exigent des résultats immédiatement exploitables. Les panels antigéniques rapides pour les maladies respiratoires, les tests d'infections sexuellement transmissibles et les kits de troponine au chevet du patient raccourcissent les cycles des services d'urgence. Des fournisseurs tels que Fapon présentent des plateformes tout-en-un utilisant les technologies CLIA, LFA et FIA, associées à des engagements de fabrication locale qui s'inscrivent dans les politiques de substitution aux importations. Cet élan vers les tests décentralisés redéfinit les critères d'achat et récompense les fournisseurs qui intègrent la connectivité, les contrôles qualité et des menus de cartouches flexibles.

Analyse géographique

L'Arabie Saoudite représente le principal contributeur aux revenus du marché des diagnostics in vitro du CCG, soutenue par une base de population importante et les dépenses agressives en capital de santé du Royaume. Le marché bénéficie de l'engagement de Vision 2030 à tripler l'implication du secteur privé, ce qui canalise les investissements vers les laboratoires moléculaires et les programmes de qualité basés sur l'IA. Les prestataires saoudiens négocient des contrats de location de réactifs qui stabilisent les flux de trésorerie et s'appuient sur des plans de biofabrication nationale pour se prémunir contre les coûts d'importation. La taille du marché des diagnostics in vitro du CCG pour l'Arabie Saoudite est appelée à s'élargir à mesure que les programmes d'oncologie et de génétique arrivent à maturité.

Les Émirats Arabes Unis se distinguent par les dépenses par habitant et l'adoption technologique. Les grands groupes hospitaliers intègrent la robotique dans la manipulation des échantillons et traitent le diagnostic comme un attrait touristique, attirant des patients internationaux en quête de rapports de précision rapides. L'assurance obligatoire pour les expatriés élargit le volume de tests, et les projets de remplissage et de finition de réactifs du Dubai Science Park commencent à localiser l'approvisionnement. Ces dynamiques maintiennent la vitalité du marché des diagnostics in vitro du CCG aux Émirats.

Le Qatar, le Koweït, Oman et Bahreïn contribuent collectivement à une croissance incrémentale grâce à des centres spécialisés et des campagnes nationales de dépistage. L'initiative génomique du Qatar accélère la demande de séquençage, tandis que les programmes de santé préventive du Koweït stimulent les volumes d'immunodosages. Les marchés plus petits se concentrent sur la décentralisation des services pour atteindre les zones éloignées, en recourant à des dispositifs de diagnostic au point de soin connectés au nuage. La dépendance aux importations reste une vulnérabilité commune, mais les achats harmonisés entre ces États améliorent le pouvoir de négociation, renforçant une direction unifiée du marché des diagnostics in vitro du CCG.

Paysage concurrentiel

Le marché des diagnostics in vitro du CCG présente une concentration modérée. Les multinationales telles que Roche, Abbott, Siemens Healthineers et Beckman Coulter dominent les analyseurs à haut débit et les contrats de location de réactifs. Les groupes régionaux comme Al-Borg Diagnostics et PureHealth renforcent leur envergure par des acquisitions de chaînes et des mises à niveau numériques stratégiques. Les partenariats qui fusionnent matériel et analytique différencient les leaders du marché : Roche s'aligne avec Burjeel pour intégrer des tableaux de bord d'intergiciels ; Fapon signe un mémorandum avec les Chambres de Dubaï pour accélérer la fabrication locale.

Les opportunités de croissance inexploitées résident dans les réactifs et dosages localisés conçus pour les caractéristiques génomiques du CCG. Les entrants disruptifs exploitent le séquençage de nouvelle génération et la pathologie numérique augmentée par l'IA pour se tailler des niches. Les investisseurs, dont le fonds de 1 milliard USD de Quadria, allouent 25 % aux diagnostics du CCG, signalant une profondeur de capital pour les innovateurs[3]AGBI, "Quadria s'engage à hauteur de 25 % de son fonds de santé de 1 milliard USD pour le CCG," agbi.com. Les facteurs de succès s'étendent désormais au-delà des indices de sensibilité pour inclure la résilience de l'approvisionnement, l'intégration des données et la maîtrise réglementaire, façonnant la future allocation des parts au sein du marché des diagnostics in vitro du CCG.

Leaders du secteur des diagnostics in vitro du CCG

Abbott Laboratories.

Danaher Corporation

F. Hoffmann-La Roche AG

Becton, Dickinson and Company

Sysmex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Roche Diagnostics a intensifié son engagement en Arabie Saoudite pour fournir des soins de santé préventifs, personnalisés et axés sur les données, conformément à Vision 2030.

- Mai 2025 : Quadria a engagé 25 % de son fonds de santé de 1 milliard USD pour l'expansion dans le CCG, canalisant de nouveaux capitaux vers la consolidation des laboratoires et les flux de travail basés sur l'IA.

Périmètre du rapport sur le marché des diagnostics in vitro du CCG

Selon le périmètre du rapport, le diagnostic in vitro est défini comme un dispositif médical utilisé seul ou en combinaison, destiné par le fabricant à l'examen in vitro de spécimens prélevés sur le corps humain, uniquement ou principalement pour fournir des informations à des fins diagnostiques, de surveillance ou de compatibilité.

Le marché des diagnostics in vitro du Conseil de coopération du Golfe est segmenté par technique (histochimie, diagnostic moléculaire, hématologie, autocontrôle de la glycémie, immunochimie et autres techniques), produit (instrument, réactif et autres produits), utilisabilité (dispositif de diagnostic in vitro à usage unique et dispositif de diagnostic in vitro réutilisable), application (maladie infectieuse, diabète, cancer/oncologie, cardiologie, maladie auto-immune et autres applications), utilisateur final (laboratoires de diagnostic, hôpitaux et cliniques, et autres utilisateurs finaux), approche diagnostique (diagnostic au point de soin, diagnostic en laboratoire centralisé et diagnostics). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Histochimie |

| Diagnostic moléculaire |

| Hématologie |

| Autocontrôle de la glycémie |

| Immunochimie |

| Microbiologie |

| Coagulation |

| Autres techniques |

| Instruments |

| Réactifs et consommables |

| Logiciels et services |

| Dispositifs de diagnostic in vitro à usage unique |

| Dispositifs de diagnostic in vitro réutilisables |

| Maladies infectieuses |

| Diabète |

| Cancer / Oncologie |

| Cardiologie |

| Maladies auto-immunes |

| Autres applications |

| Laboratoires de diagnostic |

| Hôpitaux et cliniques |

| Environnements de soins à domicile et d'autotest |

| Autres utilisateurs finaux |

| Diagnostic au point de soin |

| Diagnostic en laboratoire centralisé |

| Par technique | Histochimie |

| Diagnostic moléculaire | |

| Hématologie | |

| Autocontrôle de la glycémie | |

| Immunochimie | |

| Microbiologie | |

| Coagulation | |

| Autres techniques | |

| Par produit | Instruments |

| Réactifs et consommables | |

| Logiciels et services | |

| Par utilisabilité | Dispositifs de diagnostic in vitro à usage unique |

| Dispositifs de diagnostic in vitro réutilisables | |

| Par application | Maladies infectieuses |

| Diabète | |

| Cancer / Oncologie | |

| Cardiologie | |

| Maladies auto-immunes | |

| Autres applications | |

| Par utilisateur final | Laboratoires de diagnostic |

| Hôpitaux et cliniques | |

| Environnements de soins à domicile et d'autotest | |

| Autres utilisateurs finaux | |

| Par approche diagnostique | Diagnostic au point de soin |

| Diagnostic en laboratoire centralisé |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des diagnostics in vitro du CCG ?

Le marché s'établit à 2,29 milliards USD en 2026 et devrait atteindre 2,93 milliards USD d'ici 2031.

Quelle technique domine les dépenses diagnostiques du CCG ?

L'immunochimie détient 26,10 % des revenus de 2025, portée par les panels de routine pour les maladies chroniques.

À quelle vitesse le diagnostic moléculaire se développe-t-il dans le CCG ?

Les dosages moléculaires devraient progresser à un CAGR de 11,26 % jusqu'en 2031, à mesure que la PCR et le séquençage s'étendent au-delà des maladies infectieuses.

Pourquoi les réactifs et consommables sont-ils si dominants ?

Les réactifs importés génèrent des ventes récurrentes et ont capté 60,45 % des revenus du marché en 2025 car la majeure partie du volume de tests dépend de cartouches et de kits à usage unique.

Quel rôle joue le diagnostic au point de soin dans les soins de santé du CCG ?

Les plateformes de diagnostic au point de soin se développent de 12,72 % par an, permettant aux cliniciens d'obtenir des résultats rapides et soutenant les objectifs nationaux de soins décentralisés et préventifs.

Dernière mise à jour de la page le: