Taille et part du marché des produits chimiques d'imperméabilisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.78 Milliards de dollars |

| Taille du Marché (2031) | 9.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

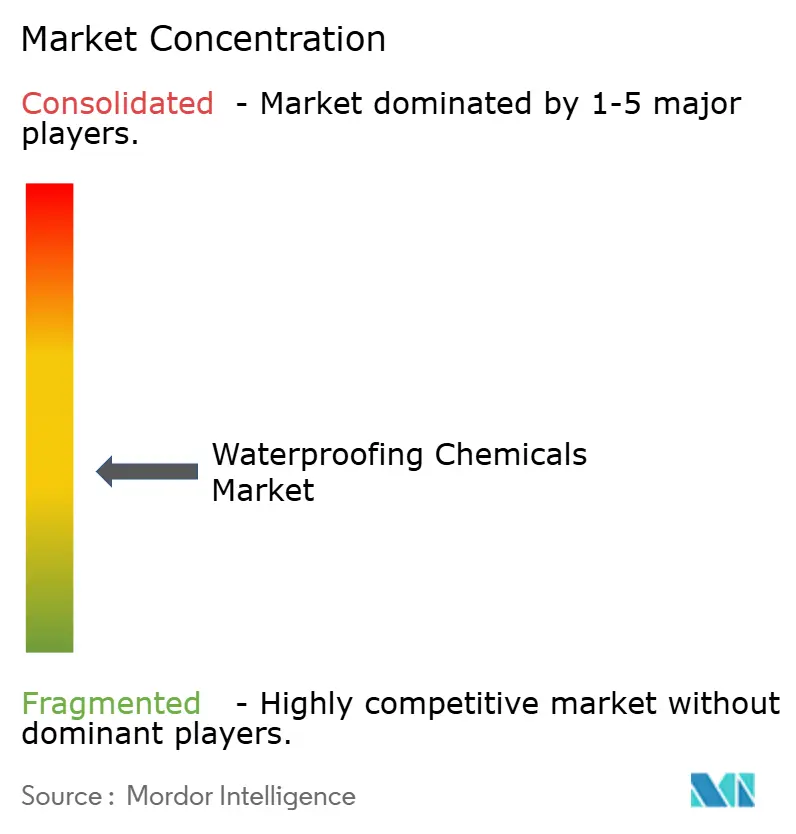

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques d'imperméabilisation par Mordor Intelligence

La taille du marché des produits chimiques d'imperméabilisation était évaluée à 7,47 milliards USD en 2025 et devrait croître de 7,78 milliards USD en 2026 pour atteindre 9,51 milliards USD d'ici 2031, à un TCAC de 4,12 % pendant la période de prévision (2026-2031). La demande est en hausse car les propriétaires de bâtiments passent des produits d'étanchéité génériques à des systèmes auto-cicatrisants conçus pour la performance, qui prolongent la durée de vie et réduisent la maintenance. Les programmes de modernisation des infrastructures dans les régions émergentes, des codes plus stricts imposant des barrières à la vapeur et à l'air, ainsi que les incitations aux bâtiments écologiques renforcent une croissance régulière des volumes. La technologie joue un rôle central : les plateformes de surveillance basées sur l'IA, les revêtements auto-cicatrisants nano-ingéniérés et les matières premières biosourcées redéfinissent les performances des produits tout en s'alignant sur les objectifs de réduction des émissions de carbone. L'intensité concurrentielle est modérée mais se resserre, les grands acteurs mondiaux acquérant des spécialistes régionaux pour sécuriser des chimies de niche et des compétences numériques. Bien que les fluctuations des coûts des matières premières et les suppressions progressives des PFAS ajoutent de l'incertitude, la plupart des fournisseurs couvrent leurs risques par une intégration verticale, l'adoption d'énergie renouvelable et des pipelines de reformulation actifs.

Principaux enseignements du rapport

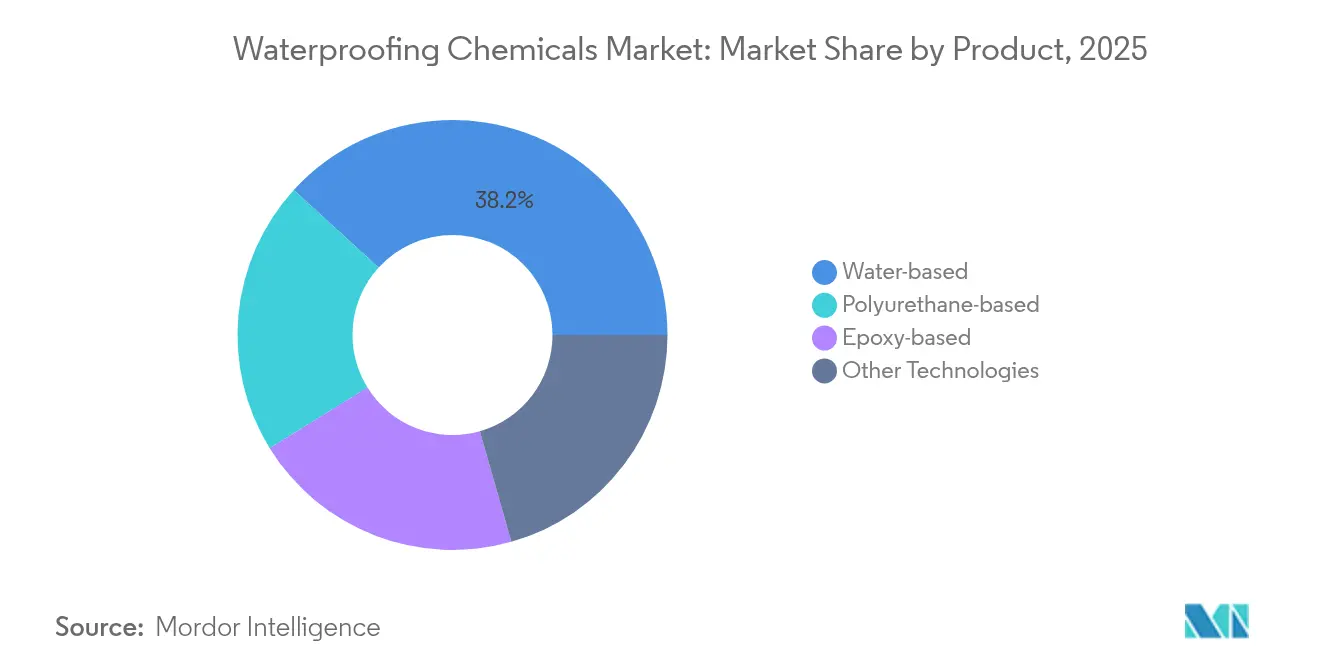

- Par catégorie de produit, les formulations à base d'eau ont capturé 38,22 % de la part du marché des produits chimiques d'imperméabilisation en 2025 et devraient se développer à un TCAC de 4,43 % jusqu'en 2031.

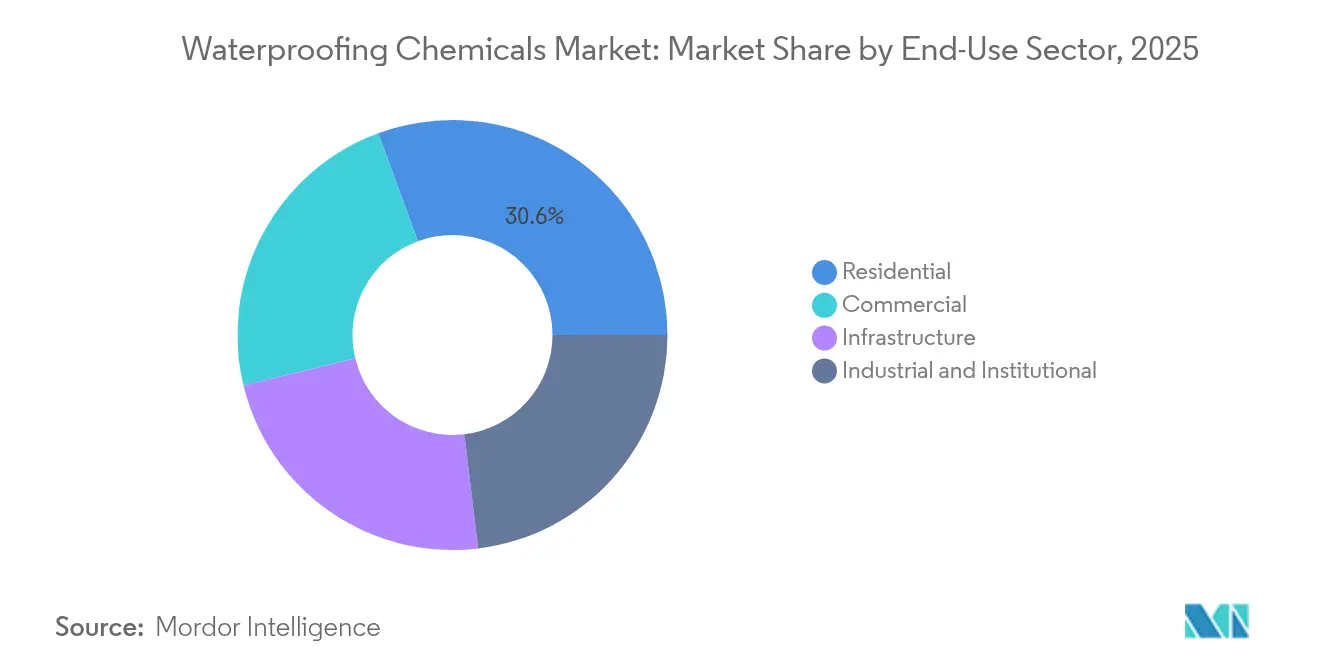

- Par secteur d'utilisation finale, les applications résidentielles détenaient 30,62 % de la part des revenus en 2025, tandis que le segment industriel et institutionnel progresse à un TCAC de 4,86 % jusqu'en 2031.

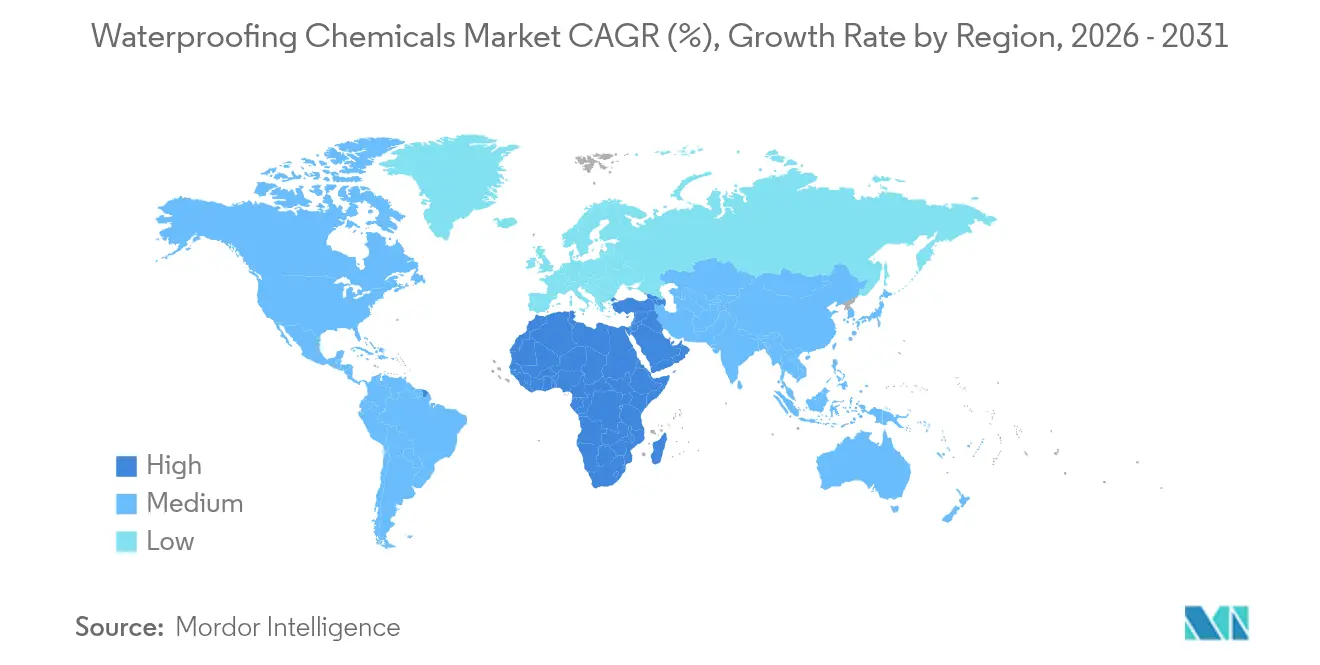

- Par géographie, l'Asie-Pacifique était en tête avec 40,15 % de la taille du marché des produits chimiques d'imperméabilisation en 2025 ; la région Moyen-Orient et Afrique devrait afficher le TCAC le plus élevé de 5,86 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits chimiques d'imperméabilisation

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'infrastructure dans les marchés émergents | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Codes plus stricts imposant l'imperméabilisation | +0.8% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande de bâtiments écologiques à haute efficacité énergétique | +0.7% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Revêtements auto-cicatrisants prédictifs pilotés par l'IA | +0.5% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Incitations aux crédits carbone pour une longue durée de vie | +0.3% | UE, Californie, certaines juridictions nord-américaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des dépenses d'infrastructure dans les économies émergentes

L'urbanisation rapide canalise les capitaux publics et privés vers des projets à grande échelle nécessitant des enveloppes durables capables de résister aux moussons, aux chocs sismiques et à la montée du niveau de la mer. La production de construction dans la région Asie-Pacifique est en croissance alors que la Chine, l'Inde, l'Indonésie et le Vietnam mettent en œuvre des programmes pluriannuels de transport et de logement. Les cahiers des charges font de plus en plus appel à des assemblages multicouches avec des garanties de 50 ans et des propriétés auto-cicatrisantes, incitant les fournisseurs à localiser la production pour une livraison en flux tendu et à réduire les émissions de portée 3. Des vagues d'investissement similaires dans le Golfe, notamment NEOM en Arabie saoudite et les liaisons ferroviaires régionales des Émirats arabes unis, établissent des bases techniques strictes en matière de tolérance aux variations de température et de résistance à l'abrasion par le sable. Alors que les budgets privilégient le coût du cycle de vie plutôt que le prix initial, l'imperméabilisation avancée devient un actif stratégique plutôt qu'un article de commodité.

Codes de construction plus stricts imposant des couches d'imperméabilisation

Les organismes de normalisation dans le monde entier ont fait passer la protection contre l'humidité de facultative à obligatoire. Le Code international du bâtiment 2024 exige des barrières continues air-vapeur vérifiées par des tiers, tandis que le Règlement européen sur les produits de construction 2024/3110 impose des déclarations environnementales de produit associées à la certification de durabilité[1]Conseil international des codes, "Mises à jour du Code international du bâtiment 2024," iccsafe.org. L'Australie, le Japon et certaines parties de l'Amérique latine ont repris ces dispositions, accélérant la demande de membranes modifiées aux polymères qui assurent à la fois le contrôle de la vapeur et la résistance à l'eau liquide. Des capteurs numériques intégrés dans les membranes transmettent désormais des données en temps réel aux gestionnaires d'actifs, permettant des rapports conformes aux codes avec un minimum de visites sur site. Les fournisseurs capables de démontrer des métriques vérifiées de perméabilité, d'adhérence et de durée de vie gagnent le statut de fournisseur privilégié sur les grands chantiers commerciaux.

Maintenance prédictive pilotée par l'IA stimulant les revêtements auto-cicatrisants

L'intégration de capteurs IoT et d'apprentissage automatique dans l'enveloppe du bâtiment permet aux propriétaires de prévoir les fuites des mois avant l'apparition de dommages visibles. Le béton auto-cicatrisant nano-ingéniéré colmate de manière autonome des fissures de 0,1 mm et suit les micro-mouvements via des jauges de contrainte intégrées, réduisant les dépenses de maintenance de 25 % par rapport aux membranes traditionnelles[2]Vijayan D.S., "Béton auto-cicatrisant nano-ingéniéré," sciencedirect.com. Des élastomères à base de silicone développés à l'Université Waseda s'auto-réparent à 80 °C, retrouvant une dureté de 1,50 GPa après activation. Les fournisseurs regroupent ces chimies dans des services par abonnement couvrant l'installation, la surveillance et l'envoi automatique d'équipes de réparation, convertissant des ventes ponctuelles en revenus récurrents.

Incitations aux crédits carbone pour prolonger les cycles de vie des bâtiments

L'analyse du cycle de vie montre que retarder la démolition génère d'importantes économies en carbone incorporé. Le RPCo 2024/3110 de l'UE et le cadre de décarbonisation des bâtiments de Californie émettent désormais des crédits carbone pour les rénovations d'enveloppes qui ajoutent 20 ans ou plus à la durée de vie structurelle des bâtiments. Les fournisseurs d'imperméabilisation disposant de systèmes validés à 50 ans peuvent monétiser ces crédits à 50-80 USD par tonne de CO₂e évitée. Les passeports numériques de produits, utilisant la technologie de la chaîne de blocs, enregistrent chaque inspection et réparation, ancrant ainsi les revendications pour les crédits et les rapports ESG. Ce paysage politique récompense les chimies qui privilégient la durabilité, la recyclabilité et les matières premières à faible teneur en carbone.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.9% | Mondial, impactant particulièrement les régions dépendantes de la pétrochimie | Court terme (≤ 2 ans) |

| Faible sensibilisation parmi les petits et moyens entrepreneurs | -0.6% | Marchés émergents, zones rurales d'Amérique du Nord, Europe du Sud | Moyen terme (2-4 ans) |

| Détournement des matières premières pétrochimiques vers l'industrie des batteries | -0.4% | Mondial, avec un impact aigu dans les centres de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les matières premières pour le polyuréthane et l'époxy, telles que le MDI et le TDI, ont connu des augmentations de prix à deux chiffres en 2024 en raison de perturbations de l'approvisionnement et de la concurrence des fabricants de batteries. Alors que les grands acteurs mondiaux couvrent leurs risques par des contrats pluriannuels et des prévisions de la demande, les petits producteurs absorbent les baisses de marges ou répercutent les coûts en aval. Bien que les acrylates biosourcés offrent une stabilité des prix, ils se négocient avec des primes de 20-30 %, ce qui limite la substitution immédiate. Une telle volatilité oblige les entrepreneurs à renégocier les offres et peut retarder le démarrage des projets, freinant la croissance des volumes à court terme.

Faible sensibilisation parmi les petits et moyens entrepreneurs

Les audits sectoriels indiquent que 60-70 % des défaillances de membranes sont attribuées à des erreurs d'installation. Des milliers de petits entrepreneurs peu familiers avec les chimies avancées se rabattent souvent sur des revêtements génériques, manquant les gains de performance des systèmes modifiés aux polymères ou auto-cicatrisants. Les fabricants déploient des modules d'apprentissage en ligne et des tutoriels en réalité augmentée, mais l'adoption reste modeste dans les régions où la main-d'œuvre est informelle ou les budgets de formation sont limités. Ce déficit de connaissances ralentit la diffusion dans les niches résidentielles et des petits commerces, segmentant le marché selon les niveaux de compétences techniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les formulations à base d'eau pilotent la transition vers la durabilité

Les chimies à base d'eau ont commandé une part de marché de 38,22 % du marché des produits chimiques d'imperméabilisation en 2025 et devraient maintenir leur leadership jusqu'en 2031 à un TCAC de 4,43 %. Leur domination découle des plafonds mondiaux sur les COV, des suppressions progressives des PFAS et de la préférence des clients pour une application sans odeur. La conversion de BASF à l'acrylate d'éthyle biosourcé a réduit les émissions de gaz à effet de serre de 30 % tout en maintenant des performances identiques, offrant aux prescripteurs une option à faible teneur en carbone substituable directement. En comparaison, le polyuréthane en phase solvant reste essentiel pour les joints et les travaux en sous-sol nécessitant une flexibilité extrême. Les époxys protègent les environnements exposés aux produits chimiques, tels que les réservoirs d'eaux usées, tandis que les hybrides — comprenant des polyéthers à terminaison silane, des organosiloxanes et des films nano-céramiques — font les manchettes de l'innovation pour leur durabilité multifonctionnelle.

La taille du marché des produits chimiques d'imperméabilisation pour les formulations à base d'eau est en croissance, reflétant la pression continue des codes et les objectifs ESG des clients. Les fournisseurs regroupent les primaires, les membranes et les couches de finition dans des kits intégrés qui simplifient l'approvisionnement et la garantie. Les équipements de pulvérisation automatisés et les viscosités adaptées aux rouleaux réduisent encore le temps de main-d'œuvre, rendant les solutions à base d'eau compétitives en termes de coût après prise en compte des réglementations sur les horaires de travail restreints concernant les COV. En revanche, les propriétés de durcissement par grand froid restent inférieures à celles des produits en phase solvant, laissant de la place pour la recherche sur les additifs et les variantes adaptées aux conditions hivernales.

Par secteur d'utilisation finale : la numérisation industrielle accélère l'adoption des systèmes avancés

Le segment industriel et institutionnel est en voie d'atteindre un TCAC de 4,86 % de 2026 à 2031, devançant tous les autres secteurs alors que les usines, les centres de données et les hôpitaux déploient des enveloppes équipées de capteurs qui soutiennent la maintenance prédictive. Ces acheteurs préfèrent des offres clé en main qui intègrent des nœuds IoT, des tableaux de bord en nuage et des membranes auto-cicatrisantes, justifiant un coût initial plus élevé par la réduction des temps d'arrêt non planifiés. En revanche, le segment résidentiel, bien qu'il reste le plus important en valeur, adopte les innovations plus lentement en raison de contraintes budgétaires et de réseaux d'installateurs fragmentés.

En 2025, les rénovations résidentielles et les nouvelles constructions ont généré 30,62 % des revenus mondiaux. Les subventions de rénovation liées à l'efficacité énergétique contribuent à stabiliser ce segment, notamment dans le contexte des déploiements de pompes à chaleur en Europe, où le contrôle de l'humidité préserve les performances thermiques. La taille du marché des produits chimiques d'imperméabilisation pour les rénovations résidentielles est en croissance ; cependant, les pénuries de main-d'œuvre et la formation technique inégale devraient limiter la croissance des volumes. Les mégaprojets d'infrastructure — ponts, tunnels, voies ferrées — continuent de spécifier des membranes avec des clauses de durée de service de 50 ans, mais le financement public cyclique introduit des périodes d'accalmie.

Analyse géographique

L'Asie-Pacifique représentait 40,15 % des revenus en 2025. Le portefeuille de travaux publics de la Chine impose désormais des membranes évaluées pour l'auto-cicatrisation et une durabilité de 50 ans, rehaussant les spécifications de référence dans les chaînes d'approvisionnement de l'ASEAN. L'initiative Villes intelligentes de l'Inde canalise des fonds vers des rénovations d'enveloppes qui combinent la gestion de l'humidité avec les économies d'énergie, ouvrant des portes pour des panneaux intégrant isolation et membrane. Le Japon et la Corée du Sud, à la pointe de la technologie, pilotent des revêtements reliés à l'IA qui alimentent les systèmes de gestion des bâtiments, prouvant le modèle économique de la maintenance prédictive.

Le Moyen-Orient et l'Afrique bénéficient de la trajectoire de croissance la plus rapide avec un TCAC de 5,86 % jusqu'en 2031, façonné par des gigaprojets tels que NEOM, les rénovations de stades au Qatar et des usines de dessalement à grande échelle. Les formules doivent résister à une exposition UV intense, à des cycles thermiques rapides et aux embruns salins, favorisant les chimies hybrides avec des charges céramiques et une réflectance solaire élevée. À mesure que la sécurité de l'eau monte à l'agenda national, les revêtements résistants aux produits chimiques gagnent du terrain dans les canalisations et les réservoirs.

L'Amérique du Nord et l'Europe affichent une demande mature mais dynamique. Le RPCo 2024/3110 de l'Europe associe les déclarations environnementales à la validation de la durabilité, valorisant les fournisseurs qui documentent les impacts du berceau au tombeau et la longue durée de vie. Les restrictions sur les PFAS imposent une reformulation rapide, accélérant le passage aux répulsifs à base d'eau et biosourcés. En Californie et en Colombie-Britannique, les systèmes de crédits carbone récompensent les projets de rénovation qui prolongent de manière démontrable la durée de vie des bâtiments, faisant de l'imperméabilisation avancée un levier pour monétiser les émissions évitées. Les propriétaires nord-américains privilégient également les plateformes de surveillance en temps réel, transformant les enveloppes en actifs de données qui informent les cycles CVC et les stratégies de garantie.

Paysage concurrentiel

Le marché reste modérément fragmenté, mais la consolidation récente remodèle la dynamique concurrentielle. La différenciation des produits repose sur l'intégration de la chimie avec les données. Les fournisseurs qui regroupent des nœuds IoT, des analyses en nuage et des polymères auto-cicatrisants commandent des primes de prix et des contrats de service fidélisants. Les modèles d'abonnement convertissent les dépenses d'investissement en dépenses d'exploitation, les rendant attractifs pour les gestionnaires d'installations recherchant des budgets prévisibles. Les innovateurs de niche déploient des films améliorés à la nanocargile ou aux MOF pour un double contrôle de l'humidité et de la chaleur, pressant les acteurs établis d'accélérer leurs cycles de recherche et développement. L'intégration verticale dans les matières premières et les énergies renouvelables protège les marges contre les chocs de prix. L'approvisionnement en monomères biosourcés et la conclusion d'accords d'achat d'énergie verte contribuent à isoler la structure des coûts et à soutenir les communications ESG. Les collaborations avec des universités, telles que Waseda et l'ETH Zurich, alimentent la recherche de pointe dans les pipelines commerciaux, assurant des gains de performance continus.

Leaders du secteur des produits chimiques d'imperméabilisation

Sika AG

Hongyuan Waterproof Technology Group Co., Ltd.

Nippon Paint Holdings Co., Ltd.

Saint-Gobain

Carlisle Companies Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Smart Asia Chemicals a annoncé une coentreprise stratégique avec Keshun International Construction and Trading Sdn Bhd, une filiale de Keshun Waterproof Technology Co., Ltd., basée en Chine. Ce partenariat vise à développer et à fournir des produits chimiques d'imperméabilisation et de construction adaptés au marché malaisien.

- Février 2025 : Saint-Gobain a finalisé son acquisition de Fosroc, un acteur mondial de premier plan dans les produits chimiques de construction, renforçant considérablement sa présence en Inde, au Moyen-Orient et dans la région Asie-Pacifique. Cette décision stratégique, annoncée en juin 2024 et finalisée en février 2025, marque une expansion décisive du portefeuille de produits chimiques de construction de Saint-Gobain, englobant les systèmes d'imperméabilisation du sous-sol jusqu'au toit.

Portée du rapport mondial sur le marché des produits chimiques d'imperméabilisation

Commercial, Industriel et Institutionnel, Infrastructure, Résidentiel sont couverts en tant que segments par secteur d'utilisation finale. À base d'époxy, À base de polyuréthane, À base d'eau sont couverts en tant que segments par technologie. Asie-Pacifique, Europe, Moyen-Orient et Afrique, Amérique du Nord, Amérique du Sud sont couverts en tant que segments par région.| À base d'époxy |

| À base de polyuréthane |

| À base d'eau |

| Autres technologies |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | À base d'époxy | |

| À base de polyuréthane | ||

| À base d'eau | ||

| Autres technologies | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les produits chimiques d'imperméabilisation consommés dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et l'infrastructure sont pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le cadre de l'étude, la consommation de produits chimiques d'imperméabilisation à base d'eau, d'époxy, de polyuréthane et d'autres technologies est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquettes, de carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures en phase solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans divers contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que la résistance à la carbonatation ou aux produits chimiques, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des ouvrages en béton, notamment les colonnes, les poutres, les dalles, etc. Ces produits de cure retiennent l'humidité dans le béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreuses industries. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour toute personne ayant besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation dans la construction. Ils impliquent le renforcement des structures existantes en enveloppant les éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de sol | Les résines de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur aspect, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute plage (superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui apporte des propriétés améliorées et améliorées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui acquièrent un état solide et la résistance qui en résulte lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane d'imperméabilisation élastomère semblable au caoutchouc et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des immeubles résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable avec des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat d'adhérer à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et d'autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et d'autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes à deux composants constitués d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une grande durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent pendant le processus de durcissement de l'adhésif et ne s'évaporent pas du film lors de l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa dégradation due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, les protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé consistant à utiliser des résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une résistance chimique supérieure à celle de la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % - 0,6 % en masse de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton ouvrables pendant une longue période. |

| Produits d'étanchéité | Un produit d'étanchéité est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui le fait rester sur les surfaces où il est appliqué. Les produits d'étanchéité peuvent également être plus fluides, permettant la pénétration dans une certaine substance par capillarité. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membranes en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes importantes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les produits d'étanchéité, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone, et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toitures, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des décapants de rouille, etc. Ils sont économiques et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en masse de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés, etc. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme support ou milieu de dilution pour disperser la résine. Ils prennent en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un apprêt appliqué sur la toiture, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches appliquées en phase liquide ou auto-adhérantes de matériaux étanches qui empêchent l'eau de pénétrer dans une structure ou de l'endommager lorsqu'elles sont appliquées sur les toitures, les murs, les fondations, les sous-sols, les salles de bains et autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées dans un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (si nécessaire).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement