Taille et Part du Marché des Solutions d'Imperméabilisation en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

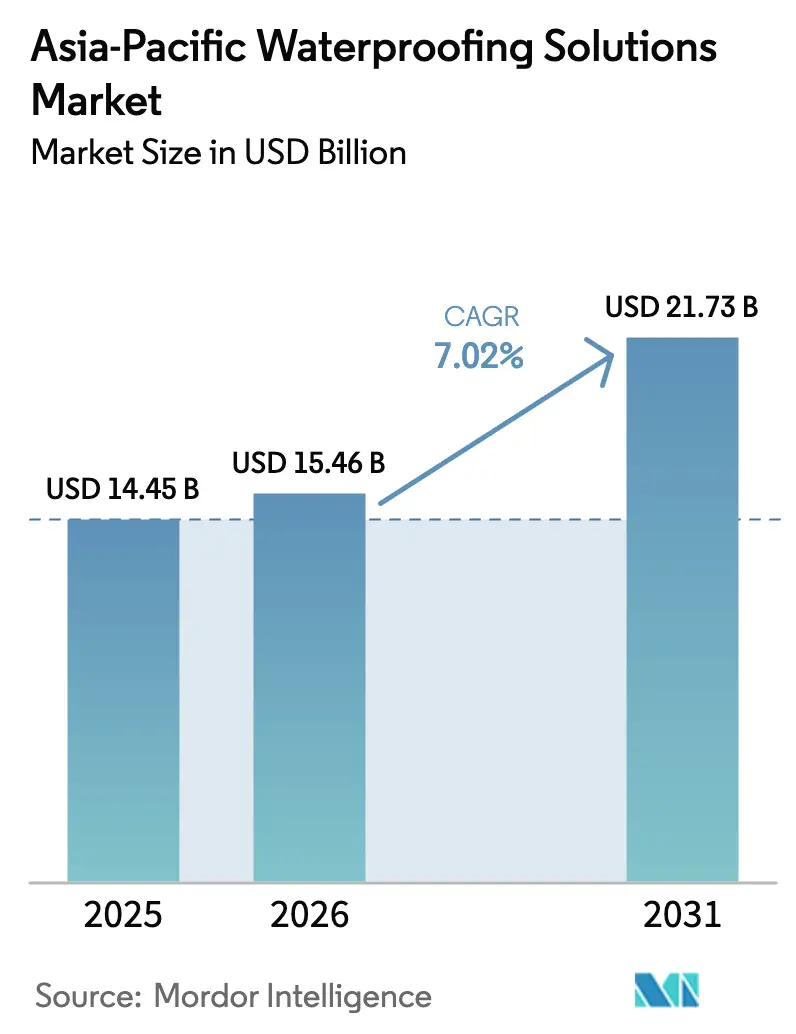

| Taille du marché de l'année de base (2025) | 14.45 Milliards de dollars |

| Taille du Marché (2026) | 15.46 Milliards de dollars |

| Taille du Marché (2031) | 21.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Solutions d'Imperméabilisation en Asie-Pacifique par Mordor Intelligence

La taille du Marché des Solutions d'Imperméabilisation en Asie-Pacifique était évaluée à 14,45 milliards USD en 2025 et devrait croître de 15,46 milliards USD en 2026 pour atteindre 21,73 milliards USD d'ici 2031, à un TCAC de 7,02 % durant la période de prévision (2026-2031). Cette expansion repose sur les vastes programmes de modernisation des infrastructures de la région, la croissance rapide des populations urbaines et les politiques d'adaptation climatique qui élèvent les exigences de performance des systèmes de protection contre l'humidité. Le passage d'une procurement basée sur le prix vers une optimisation du coût du cycle de vie élargit l'opportunité adressable pour les membranes haut de gamme et les revêtements chimiquement améliorés, tandis que les réglementations favorables en matière d'énergie des bâtiments accélèrent l'adoption tant dans les nouvelles constructions que dans les rénovations. La complexité croissante des projets encourage la spécification de fonctionnalités de surveillance intégrées, favorisant ainsi les fournisseurs capables d'associer la science des matériaux aux technologies numériques. Enfin, la volatilité des coûts des matières premières et les pénuries de main-d'œuvre freinent la croissance à court terme, tout en incitant simultanément les utilisateurs finaux à privilégier des produits offrant une efficacité d'installation et une durée de vie plus longue.

Principaux Enseignements du Rapport

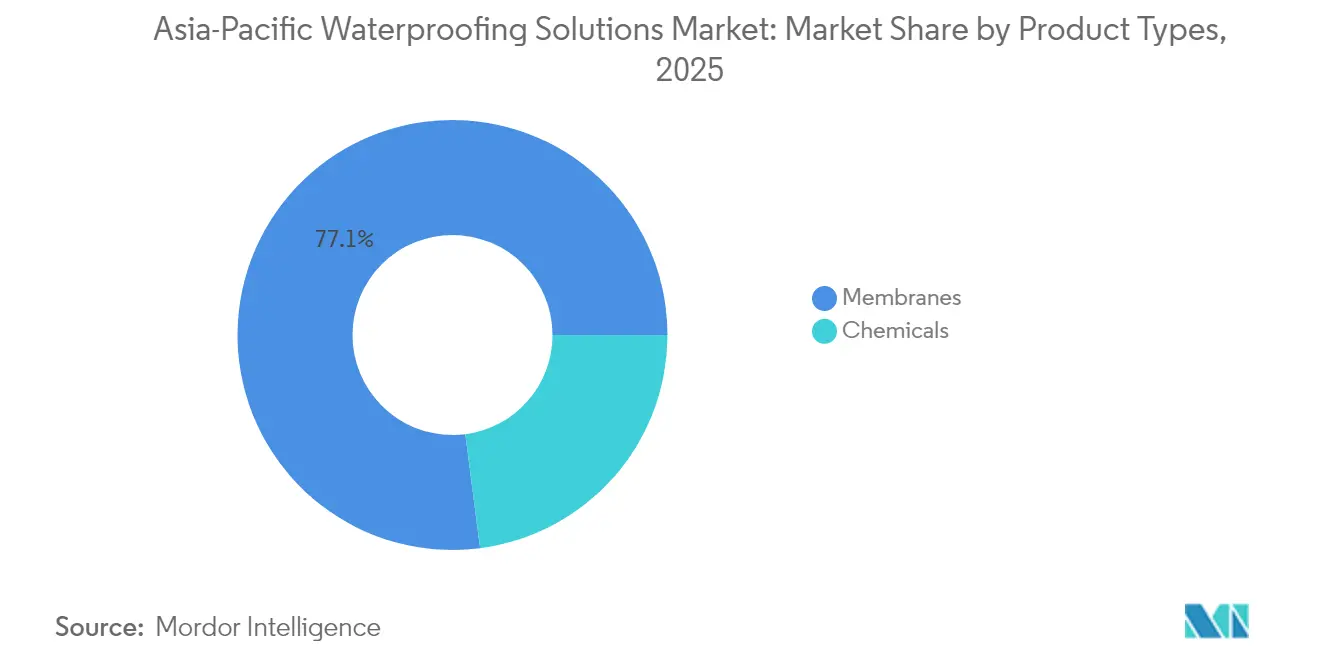

- Par type de produit, les membranes ont dominé avec une part de revenus de 77,05 % en 2025 et devraient se développer à un TCAC de 7,64 % jusqu'en 2031.

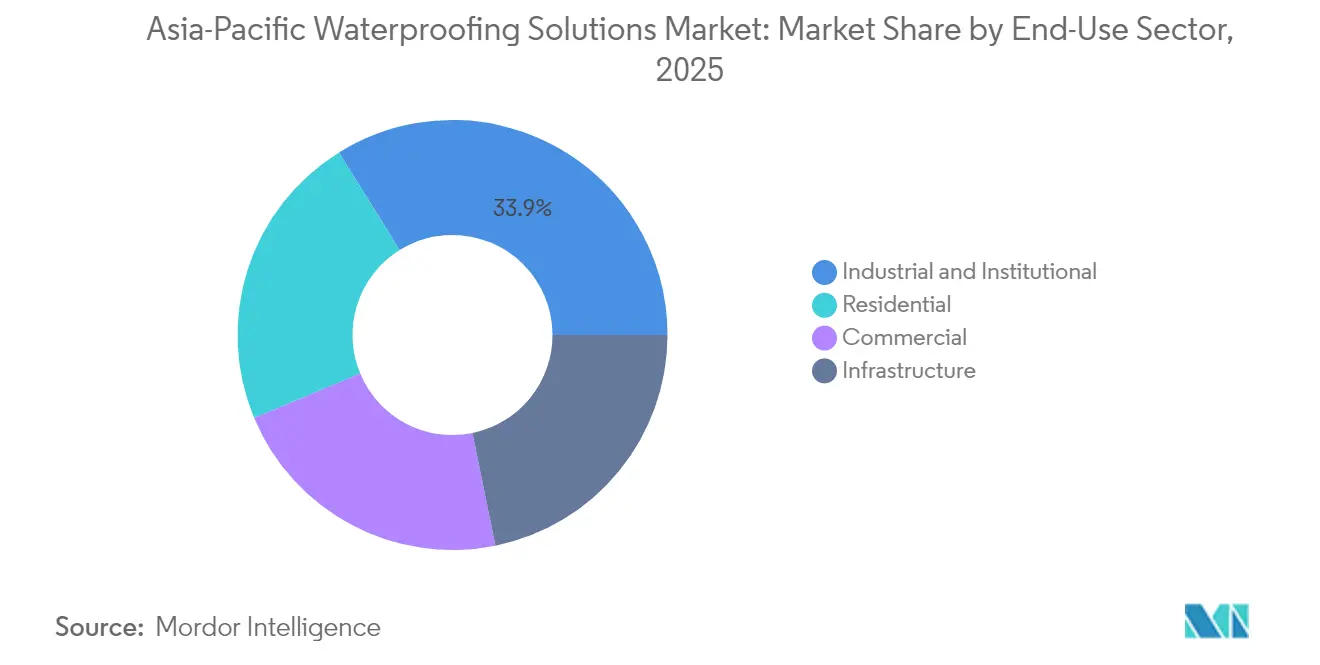

- Par secteur d'utilisation finale, les applications industrielles et institutionnelles représentaient 33,85 % de la part du marché des solutions d'imperméabilisation en Asie-Pacifique en 2025, tandis que le secteur résidentiel progresse à un TCAC de 8,05 % jusqu'en 2031.

- Par géographie, la Chine a capturé une part de 62,10 % de la taille du marché des solutions d'imperméabilisation en Asie-Pacifique en 2025 et devrait croître à un TCAC de 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Solutions d'Imperméabilisation en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Urbanisation rapide et développement des infrastructures | +1.5% | Chine, Inde, principaux marchés de l'ASEAN | Moyen terme (2-4 ans) |

| Codes de construction pour toitures végétalisées et bâtiments à haute efficacité énergétique | +1.2% | Singapour, Hong Kong, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Mandats gouvernementaux d'imperméabilisation dans les travaux publics | +0.8% | Australie, Chine, Thaïlande | Court terme (≤ 2 ans) |

| Expansion rapide des plateformes logistiques | +0.6% | ASEAN, Inde, Australie | Moyen terme (2-4 ans) |

| Construction de sous-stations éoliennes offshore | +0.3% | Chine, Japon, Corée du Sud, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation Rapide et Développement des Infrastructures

Les populations urbaines en Chine, en Inde et dans les économies à forte croissance de l'ASEAN continuent d'augmenter, incitant les gouvernements à prioriser le développement de nouveaux corridors ferroviaires, d'autoroutes et de tunnels utilitaires municipaux. Ces grands actifs nécessitent des systèmes d'imperméabilisation capables de s'adapter aux cycles thermiques, aux tassements différentiels et aux mouvements sismiques sur des durées de service de plusieurs décennies. Les spécifications de performance intègrent de plus en plus la durabilité des membranes avec des capteurs de détection de fuites embarqués pour réduire les temps d'arrêt de maintenance. Les acteurs du marché qui combinent la fourniture de matériaux avec un support d'application clé en main obtiennent le statut de fournisseur privilégié dans les cadres de mégaprojets. Les obligations de garantie strictes, souvent supérieures à 20 ans, normalisent l'adoption de solutions haut de gamme, renforçant ainsi une demande insensible au prix pour les membranes bitumineuses, PVC et TPO de haute qualité.

Codes de Construction pour Toitures Végétalisées et Bâtiments à Haute Efficacité Énergétique

Des réglementations énergétiques plus strictes pour les bâtiments dans toute la région établissent des liens directs entre la performance d'étanchéité de l'enveloppe et les émissions opérationnelles. Les derniers critères Green Mark de Singapour, les règles japonaises prévues pour 2025 sur la longévité des constructions en bois et la feuille de route coréenne pour les bâtiments à énergie zéro stipulent tous des membranes résistantes aux racines et perméables à la vapeur intégrant la gestion de la condensation. Des recherches montrent que des toitures végétalisées bien conçues peuvent abaisser les températures de surface jusqu'à 30 °C, à condition que les couches imperméables présentent une forte résistance à la perforation et un équilibre de diffusion de vapeur. L'harmonisation des taxonomies entre les juridictions réduit l'incertitude des spécifications et permet aux promoteurs multinationaux de standardiser les achats, au bénéfice des fournisseurs disposant de certifications à l'échelle régionale.

Mandats Gouvernementaux d'Imperméabilisation dans les Travaux Publics

Les agences publiques vont de plus en plus au-delà de la simple conformité aux codes minimaux vers des contrats basés sur le coût du cycle de vie. Les tunnels WestConnex M4-M5 Link en Australie illustrent ce changement, où des adjuvants cristallins ont été choisis pour résister à une haute pression hydrostatique sur une durée de conception de 100 ans. Des politiques similaires s'appliquent aux réhabilitations de barrages, aux extensions de transports en commun et aux réservoirs d'eau potable, créant un carnet de commandes adressable pour les bétons enrichis d'additifs, les membranes projetées et les systèmes de feuilles à double couche. Les fournisseurs qui documentent des données de vieillissement accéléré et maintiennent des programmes de garantie prolongée obtiennent la priorité dans les registres de préqualification.

Expansion Rapide des Plateformes Logistiques

La diversification des chaînes d'approvisionnement régionales entraîne une vague sans précédent de centres de distribution automatisés. Les transitions sol-mur, les fondations de rayonnages à forte charge et les zones de stockage frigorifique nécessitent des membranes spécialisées à haute résistance à l'abrasion et à la flexibilité à basse température. Les opérateurs multinationaux exigent des performances produit cohérentes dans tous les pays membres de l'ASEAN, encourageant les fournisseurs à harmoniser les formulations pour les climats tropicaux et subtropicaux. Les gestionnaires d'installations intelligentes intègrent des capteurs de fuite qui s'interfacent avec les plateformes de gestion d'entrepôts, transformant la performance d'imperméabilisation en indicateur clé de performance opérationnel plutôt qu'en simple considération de construction.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.9% | Mondial, particulièrement Chine et Inde | Court terme (≤ 2 ans) |

| Pénurie d'applicateurs qualifiés | -0.7% | ASEAN, Inde, Australie | Moyen terme (2-4 ans) |

| Chimie à base de solvants sous surveillance réglementaire | -0.5% | Singapour, Hong Kong, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières

Les matières premières pour polyuréthane et époxy issues de la pétrochimie présentent des variations de prix annuelles à deux chiffres, comprimant les marges des transformateurs et compliquant la budgétisation des projets. Les mesures antidumping sur les principaux intermédiaires augmentent encore les coûts à l'arrivée en Inde et en Asie du Sud-Est. La dépréciation des devises dans plusieurs marchés émergents accroît la variabilité entre les coûts contractuels et réels des matériaux, obligeant les fournisseurs à adopter des périodes de validité des devis plus courtes. Les producteurs de membranes mettent l'accent sur des mélanges polymères à plus forte teneur en matières recyclées pour modérer l'exposition aux intrants, tandis que les stratégies d'achat à terme et les partenariats de fabrication à façon aident à répartir le risque de volatilité.

Pénurie d'Applicateurs Qualifiés

Les systèmes d'imperméabilisation modernes, en particulier les membranes entièrement adhérées avec couches actives de détection de fuites, nécessitent des installateurs certifiés qui comprennent la préparation des substrats, les fenêtres de durcissement environnemental et les tests d'intégrité électronique. La capacité de formation est à la traîne par rapport à la croissance de la construction, entraînant des retards de projets et des coûts de reprise accrus. Les régimes de licences au niveau des États en Australie imposent un développement professionnel continu, mais de nombreux petits entrepreneurs peinent à dégager du temps pour une accréditation formelle. Les fabricants développent des programmes académiques et des formations sur site pour maintenir la validité des garanties et atténuer le risque de réputation découlant des erreurs d'installation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Types de Produits : Les Membranes Captent la Demande Axée sur la Performance

Les solutions à base de membranes ont dominé le marché des solutions d'imperméabilisation en Asie-Pacifique, représentant une part de 77,05 % en 2025, et devraient afficher un TCAC de 7,64 % de 2026 à 2031. Au sein de ce groupe, les feuilles thermoplastiques entièrement adhérées sont préférées pour les grandes toitures commerciales et les infrastructures souterraines car elles créent des barrières continues qui tolèrent les mouvements structurels. Les membranes appliquées en liquide à froid gagnent du terrain dans les rénovations où des géométries complexes ou des pénétrations mécaniques encombrées entravent l'installation de rouleaux de feuilles.

Les composites nanofibres et les hybrides polymère-bitume émergent comme des précurseurs technologiques, présentant un allongement plus élevé, des propriétés d'auto-cicatrisation et des températures d'installation plus basses. Les fournisseurs mettent en avant la réduction de la teneur en composés organiques volatils pour répondre aux règles de qualité de l'air intérieur de plus en plus strictes et aux contraintes de sécurité sur les chantiers. À l'inverse, les revêtements à durcissement chimique conservent leur rôle dans le confinement secondaire, les réservoirs d'eau potable et les zones industrielles chimiquement agressives où l'abrasion par charge ponctuelle et l'exposition aux solvants dépassent les tolérances des membranes. Dans l'ensemble, la prédominance des membranes illustre comment les acheteurs privilégient la fiabilité sur le cycle de vie par rapport aux économies initiales, surtout lorsque les garanties de performance s'alignent sur les objectifs de gestion des actifs des propriétaires de bâtiments.

Par Secteur d'Utilisation Finale : Domination Industrielle Face à l'Élan Résidentiel

Les installations industrielles et institutionnelles ont contribué à hauteur de 33,85 % aux revenus de 2025, soulignant l'importance critique de l'imperméabilisation pour les opérations ininterrompues dans les usines de semi-conducteurs, les centrales électriques et les complexes de soins de santé. Les défaillances dans ces environnements génèrent des temps d'arrêt coûteux et peuvent compromettre les régimes de sécurité. En conséquence, les prescripteurs exigent des produits combinant résistance chimique, haute résistance à la traction et capteurs de maintenance prédictive. Les adjuvants chimiques qui cristallisent dans les matrices de béton offrent une protection redondante pour les structures de confinement critiques telles que les bassins de dessalement et les réacteurs de traitement des eaux usées.

La construction résidentielle, cependant, devrait enregistrer la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031. La montée en puissance des logements collectifs en Inde, en Indonésie et aux Philippines est confrontée à des normes plus strictes pour les zones humides, notamment l'utilisation de membranes perméables à la vapeur derrière les parois carrelées des douches. La part du marché des solutions d'imperméabilisation en Asie-Pacifique pour les applications résidentielles devrait augmenter à mesure que les acheteurs de logements accordent de plus en plus de valeur à la prévention des moisissures et aux garanties de qualité de l'air intérieur. Les constructeurs répondent en passant des revêtements cimentaires aux membranes liquides à haute flexibilité qui réduisent la fissuration aux joints dynamiques.

Analyse Géographique

La Chine domine la région avec une part de revenus de 62,10 % en 2025 et devrait croître à un taux annuel de 7,32 % jusqu'en 2031, soutenue par des investissements publics soutenus dans le ferroviaire, les bases d'énergie renouvelable et les districts de villes intelligentes. Les instituts de conception appartenant à l'État imposent de plus en plus des membranes à double couche sur les corridors de transit souterrains pour atténuer la pression hydrostatique lors d'événements de précipitations extrêmes. L'acquisition en 2025 par Beijing Oriental Yuhong d'un entrepreneur hongkongais illustre comment les champions locaux exportent leur expertise vers des marchés à haute spécification à proximité.

Les membres de l'ASEAN contribuent collectivement à une part croissante de la demande alors que les gouvernements orientent les capitaux vers les aéroports, les corridors logistiques et les logements sociaux. Les zones industrielles du nord du Vietnam contractent des fournisseurs régionaux pour des membranes projetées à durcissement rapide qui raccourcissent les cycles de construction, tandis que les incitations aux bâtiments verts en Thaïlande catalysent la demande de revêtements à base d'eau à faible impact environnemental.

L'Australie, le Japon et la Corée du Sud forment un groupe mature mais techniquement avancé. Les amendements au Code National de Construction 2024 en Australie exigent l'utilisation de membranes perméables à la vapeur dans toutes les zones climatiques, consolidant une base de demande stable. Les prochaines normes japonaises sur la longévité des structures en bois mettent l'accent sur la gestion de l'humidité aux interfaces des murs extérieurs, stimulant les investissements dans des systèmes de feuilles respirants mais étanches. La Corée du Sud, quant à elle, associe des programmes de certification de bâtiments verts à des objectifs ambitieux d'énergie éolienne offshore, stimulant l'adoption de produits pour bâtiments commerciaux et de qualité marine. Collectivement, ces marchés valorisent la durabilité à long terme documentée plus que le coût d'acquisition initial, encourageant les fournisseurs à offrir des garanties haut de gamme et un support technique du berceau à la tombe.

Paysage Concurrentiel

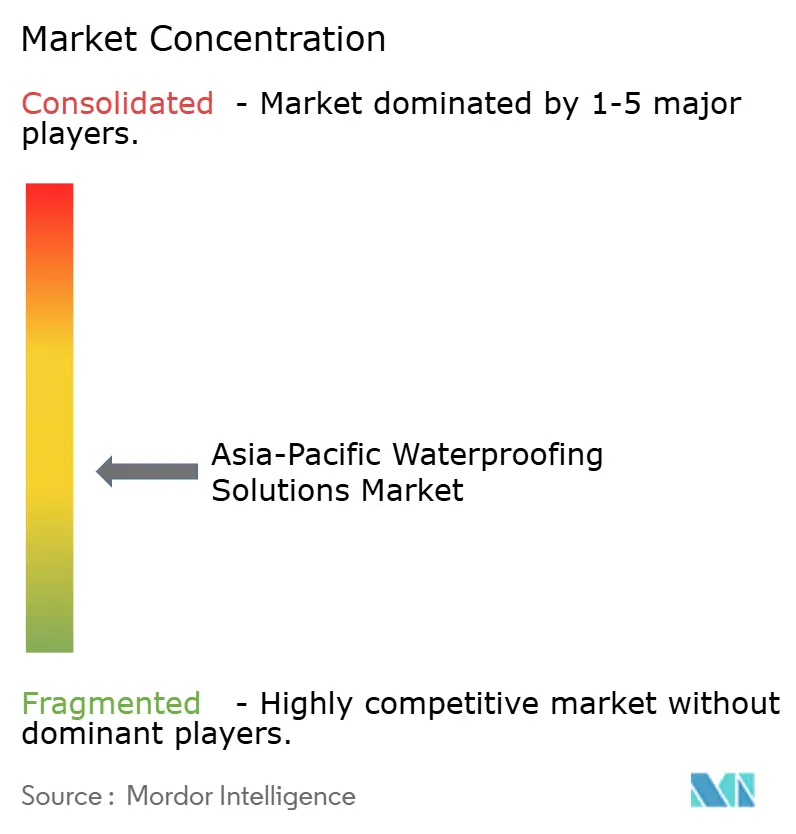

Le marché des solutions d'imperméabilisation en Asie-Pacifique est fragmenté. Les multinationales mondiales renforcent leur présence régionale par des acquisitions et des investissements en greenfield pour localiser les chaînes d'approvisionnement, réduire les dépenses logistiques et se conformer aux normes nationales distinctes. Saint-Gobain a finalisé l'acquisition de Fosroc pour 1,025 milliard USD, étendant son portefeuille d'adjuvants et de membranes appliquées en liquide tout en approfondissant sa distribution en Inde et en Asie du Sud-Est[2]Saint-Gobain, "Finalisation de l'Acquisition de Fosroc," saint-gobain.com. Les champions régionaux développent des avantages concurrentiels autour d'un savoir-faire d'application spécialisé. La différenciation des produits pivote désormais sur les références en matière de durabilité, plusieurs fournisseurs lançant des polyols biosourcés et des modificateurs SBS à contenu recyclé. La numérisation façonne également la rivalité ; les entreprises qui associent des réseaux de détection de fuites connectés au cloud à des packages de garantie bénéficient d'avantages de vente additionnelle dans les projets commerciaux et industriels à haute valeur. À l'avenir, la hausse des normes de performance et les contrats de maintenance pilotés par les propriétaires sont susceptibles de stimuler une consolidation supplémentaire, les petits formulateurs ayant du mal à faire face aux coûts de certification. Néanmoins, les acteurs de niche axés sur les revêtements de qualité marine ou les membranes pour climat froid en haute altitude continuent de trouver des poches de demande attractives, notamment là où les volumes de projets restent en dessous des seuils qui intéressent les conglomérats mondiaux.

Leaders du Secteur des Solutions d'Imperméabilisation en Asie-Pacifique

Beijing Oriental Yuhong Waterproof Technology Co., Ltd.

Sika AG

Saint-Gobain

Ardex Group

Hongyuan Waterproof Technology Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Beijing Oriental Yuhong Waterproof Technology Co., Ltd. a finalisé l'acquisition d'une entreprise d'imperméabilisation basée à Hong Kong, Man Cheong Metals and Building Materials and Specialist Products, créant une plateforme d'expansion en Asie du Sud-Est.

- Février 2025 : Saint-Gobain a finalisé l'acquisition de Fosroc, renforçant son empreinte dans les produits chimiques de construction en ASEAN, notamment dans l'imperméabilisation.

Périmètre du Rapport sur le Marché des Solutions d'Imperméabilisation en Asie-Pacifique

Commercial, Industriel et Institutionnel, Infrastructure, Résidentiel sont couverts comme segments par Secteur d'Utilisation Finale. Produits Chimiques, Membranes sont couverts comme segments par Sous-Produit. Australie, Chine, Inde, Indonésie, Japon, Malaisie, Corée du Sud, Thaïlande, Vietnam sont couverts comme segments par Pays.| Produits Chimiques | À base d'époxy |

| À base de polyuréthane | |

| À base d'eau | |

| Autres types | |

| Membranes | Application Liquide à Froid |

| Feuille Entièrement Adhérée | |

| Application Liquide à Chaud | |

| Feuille Posée en Vrac |

| Commercial |

| Industriel et Institutionnel |

| Infrastructure |

| Résidentiel |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie-Pacifique |

| Par Types de Produits | Produits Chimiques | À base d'époxy |

| À base de polyuréthane | ||

| À base d'eau | ||

| Autres types | ||

| Membranes | Application Liquide à Froid | |

| Feuille Entièrement Adhérée | ||

| Application Liquide à Chaud | ||

| Feuille Posée en Vrac | ||

| Par Secteur d'Utilisation Finale | Commercial | |

| Industriel et Institutionnel | ||

| Infrastructure | ||

| Résidentiel | ||

| Par Pays | Australie | |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Les solutions d'imperméabilisation consommées dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures sont prises en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de solutions d'imperméabilisation telles que les membranes, les revêtements et les produits chimiques est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant Entraîneur d'Air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément distribuées pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvants telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et Coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation Cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction Commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour Béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de Protection pour Béton | Pour assurer une protection spécifique, telle que l'anti-carbonatation ou la résistance chimique, un revêtement de protection filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Composés de Cure | Les composés de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces composés de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes d'Enveloppement en Fibres | Les systèmes d'enveloppement en fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de Revêtement de Sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'Eau à Haute Plage (Superplastifiant) | Les réducteurs d'eau à haute plage sont un type d'adjuvant pour béton qui offre des propriétés améliorées et optimisées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs Thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et une résistance résultante lors du refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction Industrielle et Institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques et électriques, etc. |

| Construction d'Infrastructures | La construction d'infrastructures comprend la nouvelle construction de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de Coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'Imperméabilisation à Application Liquide | La membrane à application liquide est un revêtement monolithique, entièrement lié, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère semblable au caoutchouc et peut être appliqué sur de nombreux substrats, notamment l'asphalte, le bitume et le béton. |

| Mortiers Micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers Modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable ainsi que des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents Démoulants | Les agents démoulants sont pulvérisés ou appliqués sur la surface des moules pour empêcher un substrat de se lier à une surface de moulage. Plusieurs types d'agents démoulants, notamment la silicone, le lubrifiant, la cire, les fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes à deux composants constitués d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs Réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'Armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets dégradants, notamment dans la construction d'infrastructures et industrielle. |

| Produits Chimiques de Réparation et de Réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enveloppement en fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction Résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par Résine | Le processus d'utilisation de résines comme l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton maniable pendant une longue période. |

| Produits d'Étanchéité | Un produit d'étanchéité est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les produits d'étanchéité peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'Imperméabilisation en Feuille | Les systèmes de membranes en feuille sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant Réducteur de Retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'auto-dessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les produits d'étanchéité, les adhésifs, les lubrifiants, etc. |

| Adhésifs à Base de Solvants | Les adhésifs à base de solvants sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits Chimiques de Traitement de Surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toitures, les surfaces verticales et autres. Ils agissent comme des composés de cure, des agents de démoulage, des détartreurs de rouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de Viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'Eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à Base d'Eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits Chimiques d'Imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur la toiture, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'Imperméabilisation | Les membranes d'imperméabilisation sont des couches à application liquide ou auto-adhérentes de matériaux étanches qui empêchent l'eau de pénétrer ou d'endommager une structure lorsqu'elles sont appliquées sur les toitures, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un groupe de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement