Taille et Part du Marché des Déchets en Énergie (WTE)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

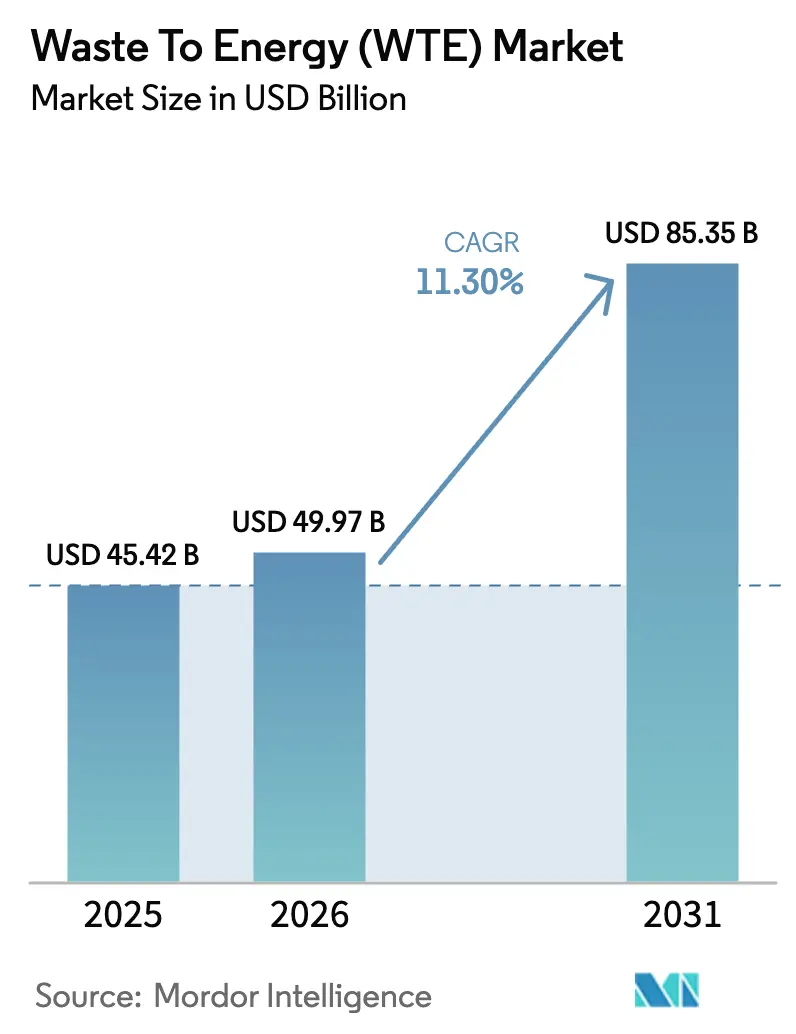

| Taille du Marché (2026) | 49.97 Milliards de dollars |

| Taille du Marché (2031) | 85.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Déchets en Énergie (WTE) par Mordor Intelligence

Le Marché des Déchets en Énergie (WTE) devrait croître de 45,42 milliards USD en 2025 à 49,97 milliards USD en 2026 et devrait atteindre 85,35 milliards USD d'ici 2031 à un TCAC de 11,30 % sur la période 2026-2031.

Les mandats de détournement des décharges, les avantages liés aux crédits carbone et les mises à niveau technologiques renforcent l'économie des projets, tandis que les structures de partenariat public-privé accélèrent la clôture financière. Les agendas d'économie circulaire en Europe, en Asie et en Amérique du Nord incitent les services publics à remplacer les incinérateurs vieillissants par des installations de gazéification à haute efficacité et des usines biologiques qui valorisent les métaux, la chaleur et les biocarburants. La hausse des prix des échanges de droits d'émission en Corée du Sud, en Suède et au Canada améliore les taux de rendement interne par rapport au solaire ou à l'éolien, incitant les producteurs d'énergie indépendants à réintégrer le pipeline d'approvisionnement. Parallèlement, les contrats d'achat d'énergie d'entreprise pour le biométhane dans les pays nordiques et les contrats de soutage de gaz naturel liquéfié bio en Europe garantissent des débouchés à long terme, atténuant le risque de prix marchand et approfondissant la liquidité sur le marché des déchets en énergie.

Principaux Enseignements du Rapport

- Par technologie, l'incinération et la combustion ont dominé avec 65,1 % de part du marché des déchets en énergie en 2025 ; la gazéification à arc plasma devrait progresser à un TCAC de 16,6 % jusqu'en 2031.

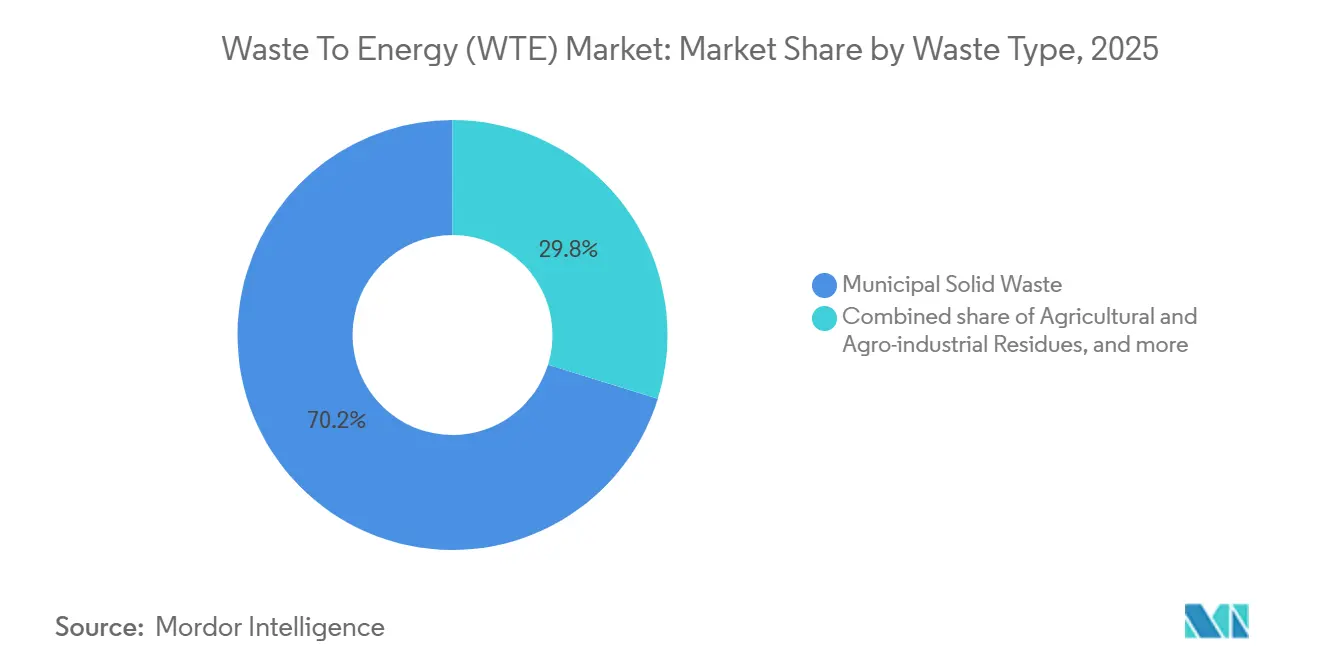

- Par type de déchet, les déchets solides municipaux représentaient 70,2 % des matières premières en 2025 sur le marché des déchets en énergie, tandis que les résidus agricoles devraient se développer à un TCAC de 14,4 % grâce aux mandats de biogaz et de granulation du Brésil et du Vietnam.

- Par production d'énergie, la production d'électricité représentait 55,3 % des revenus en 2025 sur le marché des déchets en énergie ; les carburants de transport devraient croître à un TCAC de 17,3 % alors que les opérateurs de flottes en Europe et en Amérique du Nord s'engagent dans des débouchés alignés sur le Scope 3.

- Par utilisateur final, les services publics et les producteurs d'énergie indépendants ont capté 60,2 % de la demande en 2025 dans l'industrie des déchets en énergie, tandis que les distributeurs de carburant de transport représentent la trajectoire la plus rapide à un TCAC de 17,2 % jusqu'en 2031.

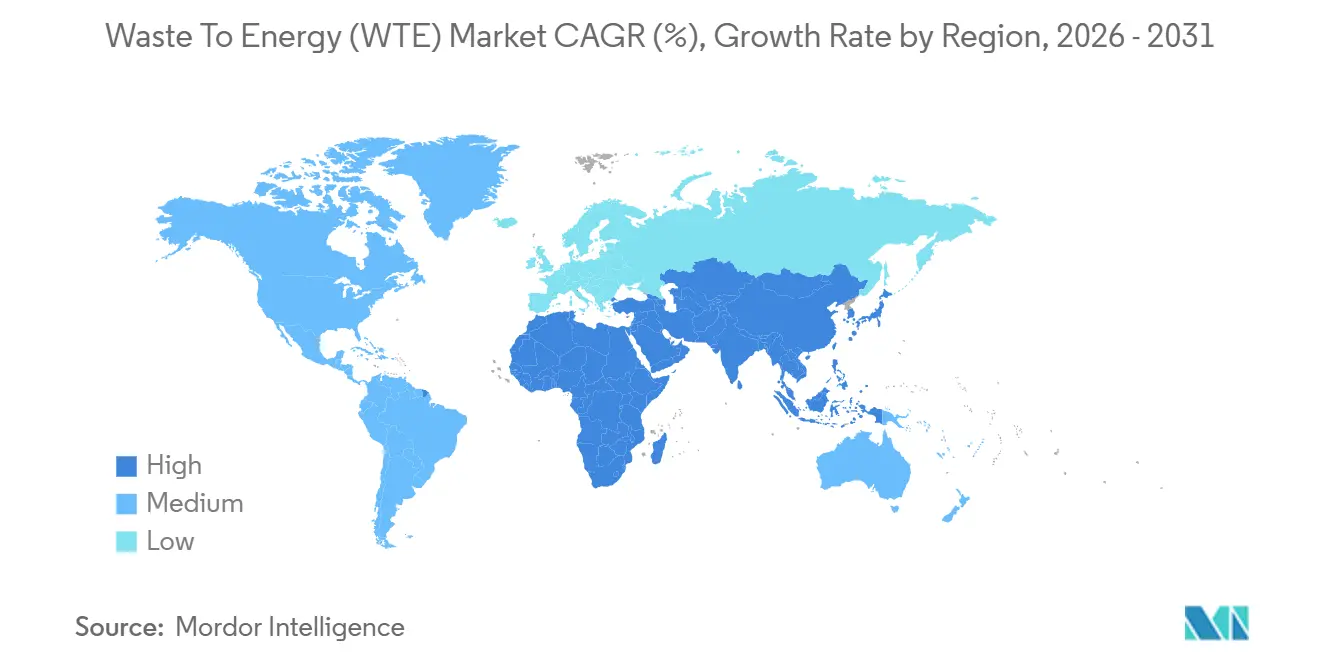

- Par géographie, l'Asie-Pacifique a dominé avec une part de 45,1 % en 2025 dans l'industrie des déchets en énergie et reste la région à la croissance la plus rapide avec un TCAC de 13,0 % jusqu'en 2031, soutenue par les objectifs de capacité du 14e Plan quinquennal de la Chine et le calendrier d'interdiction des décharges en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Déchets en Énergie (WTE)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Déploiement rapide des pipelines de partenariat public-privé EfW dans la Grande Baie de Chine | +1.8% | Chine, répercussions sur les marchés de l'ASEAN | Moyen terme (2-4 ans) |

| Incitations de la Taxonomie Verte de l'UE accélérant la modernisation des parcs d'incinération vieillissants | +1.5% | Union Européenne, notamment l'Allemagne, la France, les pays nordiques | Court terme (≤ 2 ans) |

| Interdictions nationales des décharges non triées déclenchant le détournement des DSM dans les villes de niveau 2 en Inde | +1.2% | Inde, avec des gains précoces à Indore, Surat, Pune | Moyen terme (2-4 ans) |

| Flambée des prix des crédits carbone améliorant les TRI des projets WTE en Corée du Sud | +0.9% | Corée du Sud, adoption potentielle au Japon | Court terme (≤ 2 ans) |

| Contrats d'achat d'énergie d'entreprise axés sur l'économie circulaire pour le biogaz dans les pays nordiques | +0.7% | Pays nordiques (Suède, Finlande, Norvège, Danemark) | Long terme (≥ 4 ans) |

| Seuils obligatoires de valeur calorifique pour les exportations de CSR au Royaume-Uni après le Brexit | +0.6% | Royaume-Uni, affectant les marchés d'importation de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiement Rapide des Pipelines de Partenariat Public-Privé EfW dans la Grande Baie de Chine

Les autorités provinciales ont alloué 45 milliards CNY entre 2024 et 2027 pour créer 120 000 tonnes par jour de nouvelle capacité, soutenue par des garanties de revenus sur 25 ans qui réduisent le risque pour les capitaux privés.[1]Commission nationale du développement et de la réforme, "Plan de développement de la Grande Baie," ndrc.gov.cn Les revenus du recyclage des mâchefers ajoutent 8 % à 12 % aux flux de trésorerie, tandis que des règles plus strictes de tri à la source ont porté les pouvoirs calorifiques inférieurs à 2 400 kcal/kg, augmentant la production nette par tonne de 22 %. Le modèle s'étend au Delta du Fleuve Yangtze et au Cercle Économique Chengdu-Chongqing, où quatorze concessions supplémentaires ont atteint la clôture financière en 2025. La certitude des volumes et la qualité des matières premières raccourcissent les seuils de rentabilité du service de la dette de sept à cinq ans. Les prêteurs internationaux considèrent le modèle de concession standardisé comme bancable, débloquant un financement multidevises qui amplifie le flux d'opérations sur le marché des déchets en énergie.

Incitations de la Taxonomie Verte de l'UE Accélérant la Modernisation des Parcs d'Incinération Vieillissants

Le Règlement délégué 2024/1214 a reclassé les modernisations à haute efficacité comme investissements durables, ouvrant 2,8 milliards EUR de produits d'obligations vertes pour quarante-sept installations en 2025.[2]Commission européenne, "Règlement délégué 2024/1214," ec.europa.eu Les coûts moyens pondérés du capital ont chuté de 120 points de base, ramenant le délai de récupération des mises à niveau du traitement des fumées et de la récupération de chaleur en dessous de sept ans. L'obligation de 300 millions EUR de MVV Energie a financé un économiseur à condensation qui élève l'efficacité thermique à 68 %, fournissant de la chaleur urbaine à 45 000 foyers. Les incitations à la co-combustion de combustible solide de récupération dans les fours à ciment réduisent la demande de charbon de 420 000 tonnes par an, élargissant les voies de valorisation du marché des déchets en énergie.

Interdictions Nationales des Décharges Non Triées Déclenchant le Détournement des DSM dans les Villes de Niveau 2 en Inde

L'amendement d'avril 2024 aux Règles de Gestion des Déchets Solides de l'Inde interdit la mise en décharge de déchets mélangés dans les villes de plus de 100 000 habitants d'ici janvier 2026.[3]Ministère de l'Environnement, des Forêts et du Changement Climatique, "Amendement aux Règles de Gestion des Déchets Solides 2024," moefcc.in Vingt-deux concessions totalisant 14 500 tonnes par jour ont été conclues entre mi-2024 et début 2026, en utilisant un financement de l'écart de viabilité allant jusqu'à 40 % des dépenses d'investissement. L'usine de biométhanation de 600 tonnes par jour d'Indore fournit du gaz naturel comprimé pour 240 bus municipaux, remplaçant 4,2 millions de litres de diesel chaque année. La certification ISO 14001 obligatoire a relevé les barrières à l'entrée, consolidant la concurrence sur le marché des déchets en énergie parmi les entreprises EPC qualifiées technologiquement.

Flambée des Prix des Crédits Carbone Améliorant les TRI des Projets WTE en Corée du Sud

Les quotas d'échange d'émissions ont bondi de 18 000 KRW à 28 000 KRW par tonne de CO₂e entre 2024 et début 2026, portant les revenus d'émissions évitées à 42 KRW/kWh et augmentant les TRI des fonds propres de 180 points de base.[4]Korea Exchange, "Données sur les Prix des Quotas KETS 2024-2026," koreaexchange.com La modernisation de Mapo à Séoul génère 185 000 tonnes de crédits CO₂e annuellement, ajoutant 5,2 milliards KRW aux flux de trésorerie. Les producteurs d'énergie indépendants réintègrent les appels d'offres municipaux, élargissant l'empreinte du marché des déchets en énergie au-delà des services publics historiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Plafonds plus stricts d'émissions de dioxines retardant les permis pour les réfections de fours à grille en Allemagne | -0.8% | Allemagne, adoption potentielle en Autriche, aux Pays-Bas | Court terme (≤ 2 ans) |

| Clauses limitées d'escalade des frais de traitement nuisant à la bancabilité des projets en Indonésie | -0.6% | Indonésie, risques similaires aux Philippines, au Vietnam | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières pour la digestion anaérobie fragilisant les marges au Brésil | -0.5% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Opposition des communautés contre les installations à arc plasma dans les régions périurbaines d'Australie | -0.4% | Australie, émergence en Nouvelle-Zélande | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds Plus Stricts d'Émissions de Dioxines Retardant les Permis pour les Réfections de Fours à Grille en Allemagne

L'ordonnance allemande de juillet 2024 a divisé par deux la limite de dioxines à 0,05 ng/m³, imposant des modernisations de 8 à 15 millions EUR par installation de 100 000 tpa. Vingt-trois installations ont vu leurs renouvellements de permis reportés en 2025, immobilisant 1,2 million de tpa et forçant des exportations vers les Pays-Bas à 35 GBP par tonne. Les services publics municipaux de taille moyenne ont différé leurs mises à niveau, tandis que les grands opérateurs intégrés tels que Veolia ont absorbé les contrats, capturant des frais de traitement premium. L'Autriche a signalé l'adoption du plafond plus strict d'ici 2027, anticipant 110 millions EUR de dépenses d'investissement planifiées et contraignant la croissance à court terme sur le marché des déchets en énergie.

Clauses Limitées d'Escalade des Frais de Traitement Nuisant à la Bancabilité des Projets en Indonésie

Les concessions signées avant 2023 ont bloqué les frais à 250 000 IDR/tonne pendant quinze ans sans indexation sur l'inflation. Les revenus réels ont érodé de 18 % dans un contexte d'inflation annuelle de 4,2 %, portant le ratio de couverture du service de la dette de l'installation Bantar Gebang de Jakarta à 1,08, en dessous du covenant de 1,2. Les promoteurs internationaux se sont retirés des appels d'offres de Surabaya et Bandung à moins que les clauses ne soient indexées sur l'IPC. Les directives d'approvisionnement révisées autorisent désormais des plafonds de 2,5 %, restaurant 80 points de base de TRI mais restant encore en deçà des précédents régionaux. Les mises à niveau technologiques telles que le traitement avancé des fumées restent en suspens, freinant l'évolution du mix technologique sur le marché des déchets en énergie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : La Gazéification à Arc Plasma Gagne du Terrain Malgré la Domination de l'Incinération

L'incinération représentait 65,1 % du marché des déchets en énergie en 2025, reflétant la moindre intensité capitalistique de 450 000 à 650 000 USD par tonne-par-jour de capacité. En revanche, la gazéification à arc plasma, avec des dépenses d'investissement supérieures à 850 000 USD par tonne-par-jour, monte en puissance car les municipalités apprécient la réduction de volume de 98 % et le laitier vitrifié adapté aux granulats. L'installation pilote de Séoul a démontré des économies d'évitement de décharge de 85 000 KRW par tonne, accélérant le retour sur investissement pour les modernisations à arc plasma. La modernisation des torches plasma de mâchefers dans trois installations américaines permettra de récupérer 12 % de métaux ferreux supplémentaires et de réduire les coûts de décharge de 18 USD/tonne.

Les projets de gazéification au Japon convertissent les déchets solides municipaux en gaz de synthèse, atteignant des efficacités électriques allant jusqu'à 32 % contre 22 % pour l'incinération sur grille. Les filières biologiques prospèrent dans les zones géographiques riches en matières organiques ; l'Inde a mis en service 3 200 tpj de biométhanation en 2025 pour les flottes de gaz naturel comprimé. Les installations de traitement mécano-biologique (TMB) au Royaume-Uni ont traité 4,8 millions de tonnes en 2025, augmentant la valeur calorifique pour les exportations de combustible solide de récupération de 14 %. Le choix technologique dépend désormais des plafonds d'émissions locaux, des avantages des crédits carbone et de la composition des matières premières, élargissant collectivement la palette technologique du marché des déchets en énergie (WTE).

Par Type de Déchet : Les Résidus Agricoles Émergent comme Matière Première à Forte Croissance

Les déchets solides municipaux représentaient 70,2 % des volumes d'intrants en 2025 dans l'industrie des déchets en énergie, mais les résidus agricoles afficheront un TCAC de 14,4 % jusqu'en 2031 à mesure que les mandats de biogaz à base de bagasse de canne à sucre du Brésil et la granulation de balle de riz du Vietnam prennent de l'ampleur. Les déchets industriels fournissent des volumes stables dans le secteur des déchets en énergie, notamment des usines d'électronique et d'automobile cherchant une récupération en boucle fermée des plastiques et des métaux. La digestion des boues d'épuration s'est accélérée dans l'industrie des déchets en énergie en Europe après la révision de la Directive sur le Traitement des Eaux Urbaines Résiduaires, ajoutant 112 digesteurs en 2025.

Les flux de construction et de démolition sont prétraités pour extraire des fractions à haute valeur calorifique pour les installations de traitement mécano-biologique aux Pays-Bas, où 1,1 million de tonnes de matériaux combustibles ont remplacé le charbon dans les fours à ciment. La capacité de traitement des déchets dangereux a augmenté en Chine à 680 000 tonnes en 2025, générant 420 GWh d'électricité à partir de résidus médicaux et électroniques. La logistique des matières premières reste un frein ; les coûts de collecte des résidus de cultures dispersés de 25 à 40 USD/tonne limitent les rayons commerciaux à 50 km, favorisant la consolidation autour des ceintures agricoles à haut rendement et influençant le regroupement spatial du marché des déchets en énergie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Production d'Énergie : Les Carburants de Transport Captent la Demande de Décarbonation des Flottes

L'électricité représentait 55,3 % des revenus de 2025, mais l'écrêtement dans les réseaux riches en énergies renouvelables pousse les promoteurs vers le gaz naturel synthétique bio, le gaz naturel liquéfié bio et l'éthanol cellulosique, qui devraient dépasser le marché des déchets en énergie au sens large à un TCAC de 17,3 %. L'usine de Rotterdam d'Enerkem illustre la faisabilité à grande échelle, convertissant 360 000 tpa de déchets en 175 millions de m³ de gaz de qualité réseau et débloquant 28 millions EUR de crédits carburant.

La cogénération (CHP) reste attractive dans les économies de chauffage urbain ; le Danemark a fourni 18 % de la chaleur du réseau à partir d'installations de déchets en énergie en 2025, réduisant les tarifs des ménages de 12 %. Les solutions chaleur seule sont de niche mais rentables dans les parcs industriels ; l'installation de Ludwigshafen de BASF fournit 420 GWh de vapeur annuellement, évitant les charges de demande sur le réseau. Le soutage maritime dans les pays nordiques illustre de nouveaux débouchés, avec 85 000 tonnes de gaz naturel liquéfié bio remplaçant le diesel marin à forte teneur en soufre.

Par Utilisateur Final : Les Distributeurs de Carburant de Transport Stimulent l'Adoption du Gaz Renouvelable

Les services publics et les producteurs d'énergie indépendants ont capté 60,2 % de la demande de 2025 mais font face à une croissance plus modérée en raison des préoccupations liées à l'intégration au réseau et à la volatilité des prix. Les distributeurs de carburant de transport, soutenus par la Directive sur les Énergies Renouvelables III et les crédits du Programme américain de Carburant Renouvelable, croîtront à un TCAC de 17,2 % jusqu'en 2031, la progression la plus forte sur le marché des déchets en énergie. L'engagement décennal de Scania pour le gaz naturel liquéfié bio sécurise 120 millions de m³ annuellement, réduisant les émissions de CO₂ du puits à la roue de 85 %.

Les centrales industrielles en autoconsommation intensifient leurs investissements pour se couvrir contre la volatilité des prix du gaz ; la chaudière à combustible solide de récupération de 150 000 tpa de Siam Cement compense désormais 22 % de l'utilisation de gaz naturel. Les opérateurs de chauffage urbain ont bénéficié de l'exonération de taxe sur la chaleur du Danemark, économisant 420 millions DKK et ajoutant 90 000 foyers en 2025. L'exclusion de l'énergie issue des déchets dans le cycle des Contrats pour Différence du Royaume-Uni de 2025 a redirigé les financements vers les enchères écossaises, où 180 millions GBP ont soutenu 420 000 tpa de nouvelle capacité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

La part de 45,1 % de l'Asie-Pacifique en 2025 en fait le plus grand bloc régional du marché des déchets en énergie ; la région affiche un TCAC robuste de 13,0 % jusqu'en 2031 alors que les objectifs de capacité de 800 000 t-par-jour de la Chine et les délais d'interdiction des décharges en Inde entrent en phase d'exécution. Le modèle de concession de la Grande Baie de Chine, avec un financement de 45 milliards CNY et des garanties de matières premières sur 25 ans, a réduit le risque du service de la dette et pourrait migrer vers l'ASEAN, où le Vietnam et la Thaïlande ont conclu onze concessions en 2025. Les villes de niveau 2 en Inde ont ajouté 14 500 t-par-jour via un financement de l'écart de viabilité, avec la biométhanation remplaçant le diesel dans les flottes municipales. L'approbation par le Japon de huit projets de gazéification en gaz de synthèse et le quota carbone de 28 000 KRW par tonne de la Corée du Sud soulignent le récit des vents favorables politiques.

L'élan du marché des déchets en énergie en Europe pivote sur l'économie des modernisations. La Taxonomie Verte de l'UE a stimulé 2,8 milliards EUR d'activité en obligations vertes, mais le plafond de dioxines plus strict de l'Allemagne a immobilisé 1,2 million de t-par-an, freinant le débit à court terme. Les contrats d'achat d'énergie d'entreprise pour le biogaz dans les pays nordiques ont totalisé 1,8 TWh en 2025, stimulant l'investissement dans le biométhane. Le plancher de valeur calorifique QP-CSR du Royaume-Uni a imposé 78 millions GBP de mises à niveau du tri, améliorant la qualité du carburant d'exportation et resserrant l'offre intérieure.

Le développement en Amérique du Nord dépend des crédits cellulosiques D3 américains qui ont porté les TRI des projets de 12 à 15 %, catalysant six installations totalisant 720 000 tpa. Le prix du carbone canadien de 80 CAD par tonne a rendu les déchets en énergie compétitifs, générant des projets en Ontario et en Colombie-Britannique. La traction en Amérique latine se concentre sur le mandat d'achat de biométhane du Brésil, le premier du genre dans la région, garantissant des prix planchers qui améliorent les contrats de matières premières.

Le Moyen-Orient et l'Afrique sont émergents mais stratégiques ; l'installation de 300 000 t-par-an de Sharjah est la plus grande de la région, tandis que les concessions de 2 400 t-par-jour d'Arabie Saoudite soutiennent les objectifs de détournement des déchets de Vision 2030. Le tarif de 1,80 ZAR/kWh de l'Afrique du Sud dans le cadre du REIPPP a débloqué trois installations urbaines, et le protocole d'accord de 420 millions EUR de l'Égypte avec la BERD signale un appétit multilatéral croissant.

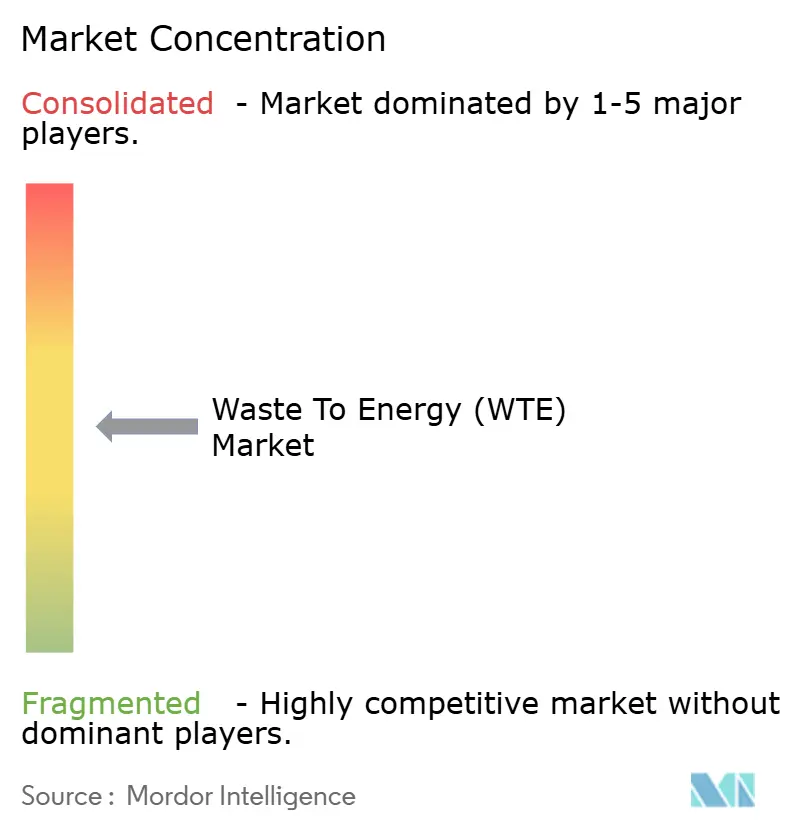

Paysage Concurrentiel

Les dix premiers acteurs détenaient environ 38 % de la capacité installée en 2025, indiquant une concentration modérée sur le marché des déchets en énergie. Les conglomérats intégrés tels que Veolia, Suez et Waste Management regroupent la collecte avec le traitement thermique pour sécuriser les matières premières et les marges sur les ventes d'énergie. Les concédants de technologie tels que Hitachi Zosen et Mitsubishi Heavy Industries capitalisent sur la préférence des municipalités pour des garanties de performance éprouvées. Le partenariat de Covanta avec Advanced Plasma Power illustre la diversification horizontale vers des solutions de formation de laitier à haute température, améliorant la récupération des métaux et réduisant les coûts d'élimination.

Les avantages du premier entrant s'accumulent pour les innovateurs en gaz naturel liquéfié bio ; les brevets de conversion gaz-méthane d'Enerkem déposés depuis 2023 soutiennent la montée en puissance de son installation de 360 000 tpa à Rotterdam. Les fournisseurs de gazéification modulaire tels que VINCI Construction s'adressent aux municipalités de moins de 50 000 habitants, proposant des unités de 20 t-par-jour coûtant un cinquième des installations conventionnelles. Le suivi numérique du carbone via la blockchain a fait ses débuts dans le portefeuille de China Everbright, permettant des prix de carbone volontaire premium de 18 % et affinant le positionnement concurrentiel dans l'industrie des déchets en énergie.

Les marchés de chauffage urbain sont de plus en plus disputés. Fortum a réduit ses tarifs de 8 % en co-combustionnant du combustible solide de récupération, ajoutant 14 000 connexions en Finlande, tandis que les opérateurs allemands et danois répondent par des modernisations d'efficacité. Les critères d'appel d'offres mettent désormais l'accent sur la certification ISO 14001 et EN 15359 ; 82 % des appels d'offres municipaux européens en 2025 ont été attribués à des opérateurs détenant les deux accréditations, augmentant les enjeux pour les petits entrants. Les fusions et acquisitions restent actives ; l'achat par Veolia en janvier 2026 de trois concessions du Bade-Wurtemberg a consolidé les matières premières sous des installations conformes, augmentant les rendements des frais de traitement de 18 %.

Leaders de l'Industrie des Déchets en Énergie (WTE)

Veolia Environnement SA

Waste Management Inc.

Suez SA

Covanta Holding Corp.

China Everbright Environment Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Novembre 2025 : Dans le but de lutter contre les déchets et d'améliorer le tourisme, l'Indonésie a dévoilé son plan pour lancer la construction de sept centrales électriques de déchets en énergie (WTE) en 2026. Cette initiative est une étape vers l'objectif ambitieux du pays d'établir 33 de ces installations d'ici 2029. Les emplacements clés pour ces projets comprennent le Grand Jakarta, Denpasar, Medan et Semarang, tous soutenus par des financements du fonds souverain Danantara.

- Novembre 2025 : JFE Engineering a achevé une installation à petite échelle qui utilise la gazéification pour la production de déchets en énergie (WtE) et de déchets en produits chimiques (WtC) de nouvelle génération. En fusionnant sa technologie WtE établie avec des procédés WtC innovants, JFE Engineering propose désormais une solution à double pilier.

- Juin 2025 : Dans le but de faire face aux défis croissants de la gestion des déchets et de réduire la dépendance aux cimenteries éloignées, la Société Municipale de Lucknow (LMC) a dévoilé des plans pour une installation de déchets en énergie (WtE) de 15 MW à Shivri.

- Mars 2025 : L'Irak a commencé la construction de sa première grande installation de déchets en énergie (WTE) à Bagdad. Ce projet important, évalué à 500 millions USD et dirigé par SUS Environment de Chine, vise à traiter 3 000 tonnes de déchets par jour. L'installation est destinée à générer 100 MW d'électricité, à réduire la dépendance aux décharges et à produire de l'énergie verte pour la capitale.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la valorisation énergétique des déchets comme les revenus générés par les nouvelles installations qui convertissent thermiquement, physiquement ou biologiquement les déchets solides municipaux, les résidus industriels ou les boues d'épuration en électricité utilisable, en chaleur, en cogénération chaleur-électricité ou en carburants de transport.

Exclusion du périmètre : Les projets dont le seul produit est le biogaz de décharge ultérieurement valorisé hors site ne sont pas couverts.

Aperçu de la segmentation

- Par Technologie

- Physique (Combustible Solide de Récupération, Traitement Mécano-Biologique)

- Thermique (Incinération/Combustion, Gazéification, Pyrolyse et Arc Plasma)

- Biologique (Digestion Anaérobie, Fermentation)

- Par Type de Déchet

- Déchets Solides Municipaux

- Déchets Industriels

- Résidus Agricoles et Agro-industriels

- Boues d'Épuration

- Autres (Commerciaux, Construction, Dangereux)

- Par Production d'Énergie

- Électricité

- Chaleur

- Cogénération (CHP)

- Carburants de Transport (Gaz Naturel Synthétique Bio, Gaz Naturel Liquéfié Bio, Éthanol)

- Par Utilisateur Final

- Services Publics et Producteurs d'Énergie Indépendants

- Centrales Industrielles en Autoconsommation

- Opérateurs de Chauffage Urbain

- Distributeurs de Carburant de Transport

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Pays Nordiques

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Émirats Arabes Unis

- Arabie Saoudite

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous entretenons avec des développeurs de centrales, des concédants de licences technologiques, des planificateurs de services publics et des responsables municipaux de la gestion des déchets en Asie-Pacifique, en Europe et en Amérique du Nord. Ces échanges nous permettent de confirmer les facteurs de capacité, les clauses d'escalade des frais de traitement et les taux d'actualisation qui apparaissent rarement dans les publications, et de mettre en évidence les évolutions réglementaires avant qu'elles ne se reflètent dans les statistiques.

Recherche documentaire

Nous commençons par extraire les volumes de production, les valeurs caloriques et les références tarifaires à partir des jeux de données ouverts gérés par l'Agence internationale pour les énergies renouvelables, Eurostat, l'US Energy Information Administration et le ministère japonais de l'Environnement. Notre équipe examine ensuite les statistiques commerciales d'UN Comtrade et les journaux d'expédition d'équipements compilés par Volza afin de retracer les livraisons transfrontalières d'installations et les coûts des composants.

Ensuite, les dépôts de brevets consultés via Questel signalent les nouvelles conceptions de gazéification, tandis que les rapports annuels, les avis d'appels d'offres municipaux et les actualités archivées dans Dow Jones Factiva nous permettent de cartographier les dépenses en capital et les heures de fonctionnement pour chaque filière technologique. Les sources citées sont données à titre illustratif ; de nombreux autres documents publics ont été consultés pour collecter, valider et clarifier les données.

Dimensionnement du marché et prévisions

Une approche descendante retrace la production nationale de déchets, applique les taux de collecte documentés et aligne les rendements de conversion pour dimensionner le gisement énergétique adressable, que nous recoupons ensuite par des consolidations ascendantes sélectives des installations en exploitation multipliées par des prix de vente moyens échantillonnés. Les variables clés comprennent la croissance des déchets par habitant, le pouvoir calorifique inférieur, le facteur de capacité, le tarif de référence de l'électricité et les incitations liées aux crédits carbone. Les prévisions sur cinq ans utilisent une régression multivariée liée aux pipelines de projets autorisés et aux baisses tarifaires progressives ; c'est là que Mordor Intelligence se différencie en intégrant les filières thermiques, physiques et biologiques dans un cadre cohérent unique.

Cycle de validation des données et de mise à jour

Les résultats du modèle passent par trois révisions d'analystes et des contrôles de variance par rapport à des signaux indépendants de prix et de volume. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées lorsque des annonces importantes de politique ou de projets surviennent.

Pourquoi la référence Déchets-Énergie de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent différents flux de déchets, dates de tarification et trajectoires d'escalade.

Les principaux facteurs d'écart comprennent ici des choix de périmètre contrastés, l'alignement de l'année de référence monétaire et les facteurs de capacité supposés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 45,42 Md USD (2025) | Mordor Intelligence | - |

| 45,60 Md USD (2025) | Global Consultancy A | Exclut les filières biologiques, utilise le barème tarifaire 2024 |

| 42,40 Md USD (2024) | Trade Journal B | Applique une croissance statique des déchets et omet les subventions asiatiques |

La comparaison montre que notre sélection rigoureuse des variables, notre cycle d'actualisation annuel et nos hypothèses transparentes offrent aux décideurs une référence équilibrée et traçable.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des déchets en énergie (WTE) en 2026 ?

La taille du marché des déchets en énergie (WTE) s'élève à 49,97 milliards USD en 2026 et devrait croître à un TCAC de 11,3 % jusqu'en 2031.

Quelle région est en tête en termes de capacité installée de déchets en énergie (WTE) ?

L'Asie-Pacifique détient 45,1 % de la capacité installée et devrait se développer à un TCAC de 13,0 % jusqu'en 2031.

Quelle technologie gagne du terrain face à l'incinération traditionnelle ?

La gazéification à arc plasma, en expansion à un TCAC de 16,6 %, gagne la faveur pour son efficacité de récupération d'énergie plus élevée et ses volumes de résidus plus faibles.

Pourquoi les distributeurs de carburant de transport entrent-ils dans ce secteur ?

Les mandats de carburant renouvelable dans l'UE et aux États-Unis soutiennent les débouchés de gaz naturel synthétique bio et de gaz naturel liquéfié bio, stimulant un TCAC de 17,2 % pour ce groupe d'utilisateurs finaux.

Comment les marchés de crédits carbone influencent-ils les rendements des projets ?

La hausse des prix des quotas en Corée du Sud et au Canada a augmenté les taux de rendement interne de 1 à 2 points de pourcentage, améliorant la compétitivité face au solaire et à l'éolien.

Quel est le plus grand risque réglementaire en Europe ?

Le plafond de dioxines divisé par deux en Allemagne retarde les modernisations et immobilise les capacités, risquant de resserrer les marchés de matières premières et d'augmenter les frais de traitement à l'échelle régionale.

Dernière mise à jour de la page le: