Taille et part du marché de la gestion du commerce

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.84 Milliards de dollars |

| Taille du Marché (2031) | 3.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion du commerce par Mordor Intelligence

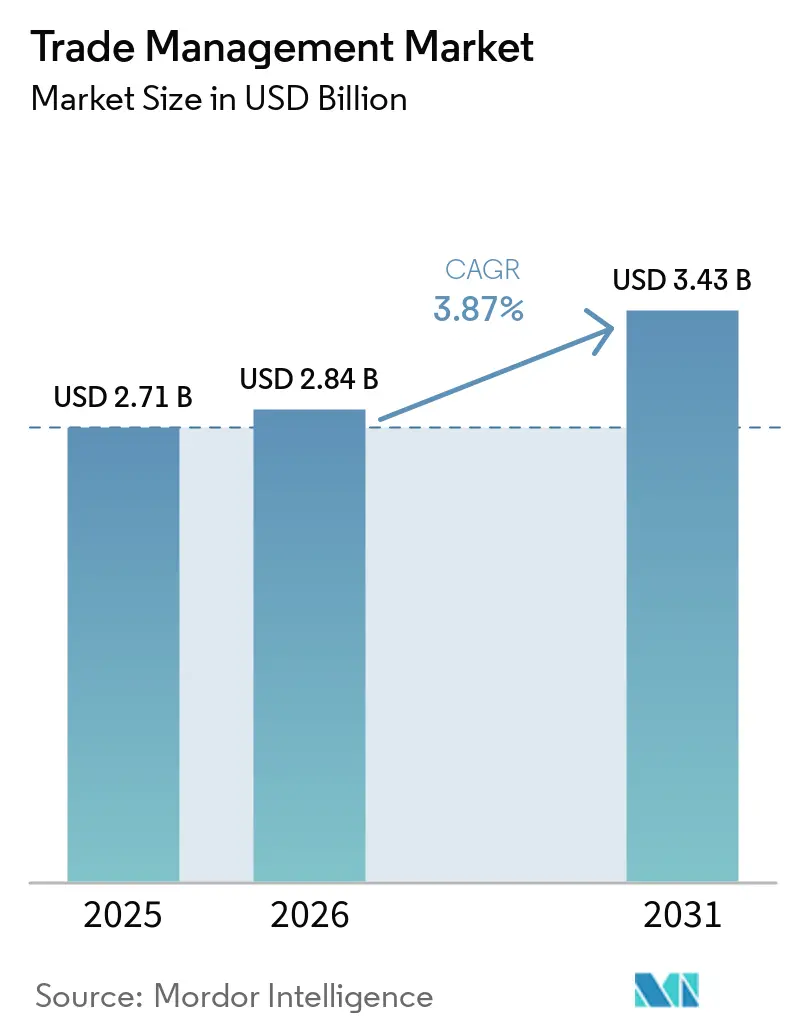

La taille du marché mondial de la gestion du commerce devrait s'étendre de 2,71 milliards USD en 2025 et 2,84 milliards USD en 2026 à 3,43 milliards USD d'ici 2031, enregistrant un CAGR de 3,87 % entre 2026 et 2031.

Cette expansion reflète la manière dont la volatilité tarifaire, la documentation électronique obligatoire et les accords de libre-échange de nouvelle génération élèvent les logiciels de conformité du statut de centre de coûts à celui de tour de contrôle de la chaîne d'approvisionnement. Les portails douaniers axés sur le cloud au Canada et au Royaume-Uni renforcent les attentes numériques, tandis que la convergence des logiciels logistiques permet aux expéditeurs d'optimiser l'exposition aux droits de douane et le routage physique dans un seul flux de travail. À mesure que les gouvernements relient les données commerciales aux réglementations carbone et du travail, les plateformes intégrant la comptabilité environnementale à la gestion tarifaire gagnent en importance stratégique. La consolidation parmi les leaders de la logistique, illustrée par le rachat de Schenker par DSV, intensifie la concurrence sur la portée mondiale et les capacités d'intégration approfondie.

Principaux enseignements du rapport

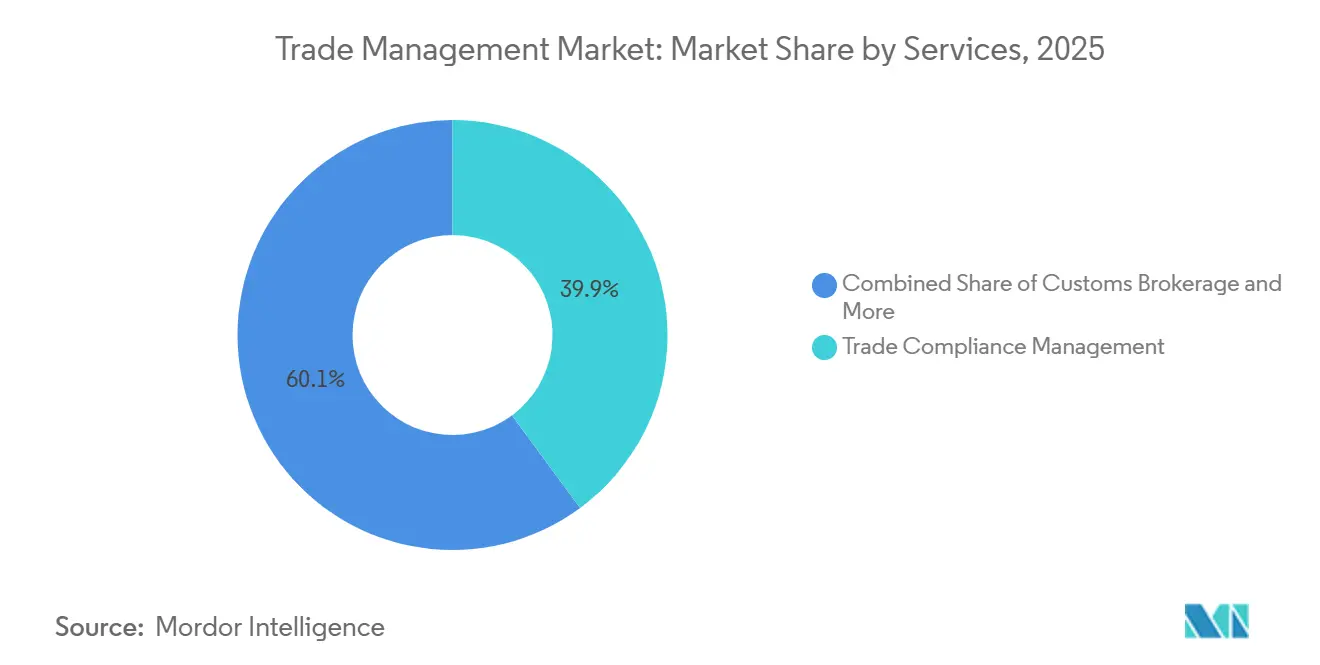

- Par services, la gestion de la conformité commerciale détenait 39,88 % de la part du marché mondial de la gestion du commerce en 2025 ; la gestion de la logistique et du transport devrait progresser à un CAGR de 5,51 % jusqu'en 2031.

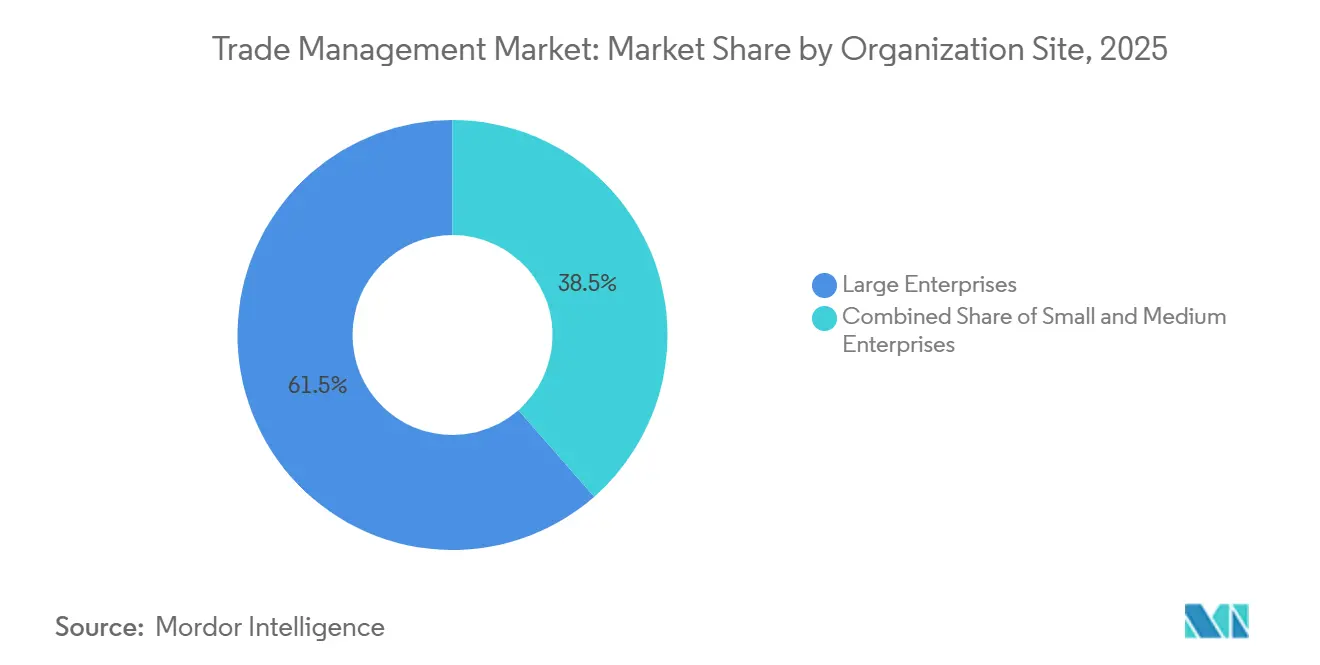

- Par taille d'organisation, les grandes entreprises représentaient 61,46 % du marché mondial de la gestion du commerce en 2025, les petites et moyennes entreprises enregistrant la croissance la plus rapide à un CAGR de 4,27 % durant 2026-2031.

- Par utilisateur final, la fabrication représentait 28,32 % de la taille du marché mondial de la gestion du commerce en 2025, tandis que le commerce de détail et l'e-commerce devraient se développer à un CAGR de 6,03 % jusqu'en 2031.

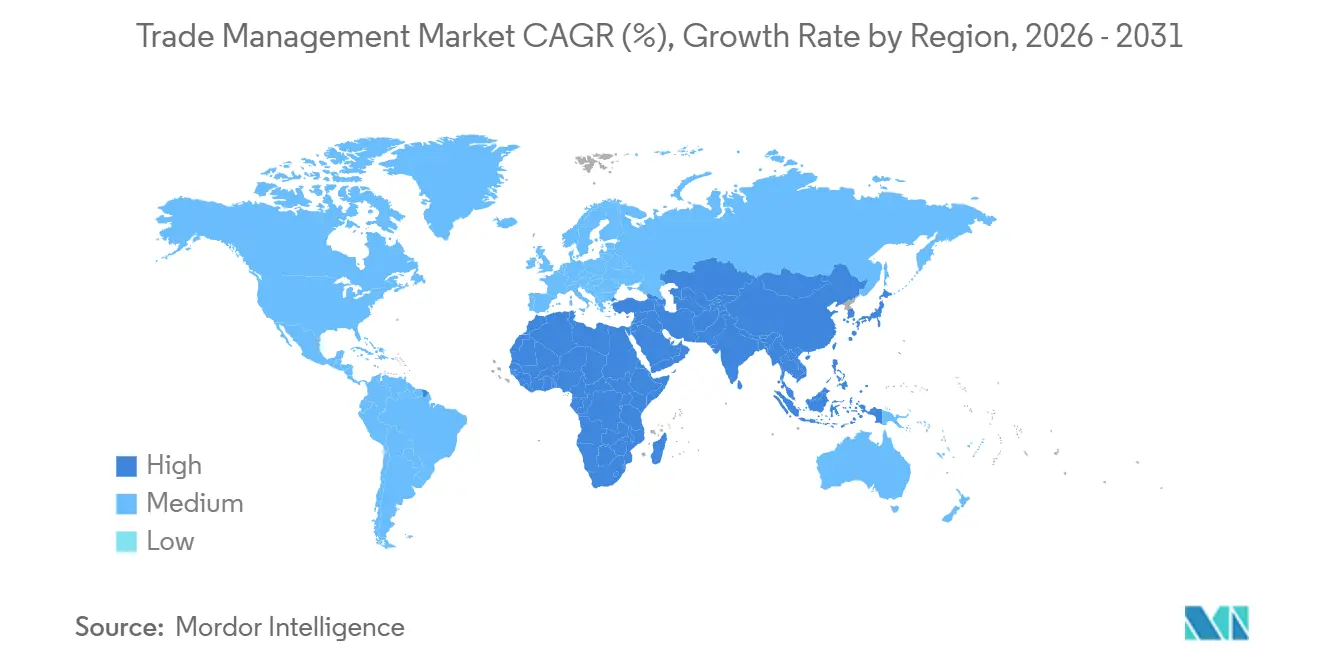

- Par géographie, l'Amérique du Nord était en tête avec 37,24 % du marché mondial de la gestion du commerce en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 6,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la gestion du commerce

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des accords de libre-échange de nouvelle génération | +0.9 % | Asie-Pacifique et Afrique | Moyen terme (2-4 ans) |

| Volatilité croissante des tarifs douaniers et des mesures correctives commerciales | +0.7 % | Corridors États-Unis-Chine-UE | Court terme (≤ 2 ans) |

| Programmes de modernisation douanière natifs du cloud | +0.6 % | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Mandats mondiaux de facturation électronique et de documentation électronique | +0.5 % | UE, Amérique latine, Asie-Pacifique | Court terme (≤ 2 ans) |

| Traçabilité au niveau du produit liée aux critères ESG | +0.4 % | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Passeports numériques de produits tokenisés | +0.3 % | Projets pilotes UE, Asie-Pacifique sélectionnée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des accords de libre-échange de nouvelle génération (CPTPP, AfCFTA, DEPA)

Les accords méga-régionaux reconfigurent les structures tarifaires, nécessitant des moteurs capables de tester plusieurs scénarios tarifaires en temps réel. Le seul RCEP est modélisé pour générer 245 milliards USD de gains de revenus annuels d'ici 2030 et créer 2,8 millions d'emplois, prouvant l'incitation financière à l'appariement automatisé des accords. L'élargissement du CPTPP multiplie le « bol de nouilles » des règles de préférence qui se chevauchent, tandis que l'alignement douanier de l'AfCFTA sur 54 pays stimule la demande de plateformes adaptables à travers l'Afrique. Les projets pilotes DEPA établissent des normes de commerce sans papier qui se répercutent dans des plans réglementaires plus larges. La forte augmentation des certificats RCEP au Japon en 2024 valide l'urgence pour les entreprises de disposer d'une technologie permettant de tracer l'approvisionnement en composants à travers des chaînes multi-niveaux. Collectivement, ces accords élèvent l'adoption du marché mondial de la gestion du commerce à mesure que les entreprises pivotent de la conformité passive vers l'optimisation des revenus.

Volatilité croissante des tarifs douaniers et des mesures correctives commerciales depuis 2022

Les prélèvements imprévisibles évoluent désormais plus vite que les cycles de développement des produits. Cinquante-sept pour cent des dirigeants de la chaîne d'approvisionnement ont classé l'évolution des politiques comme leur principal défi en 2024. Les mesures de la Section 301, les sauvegardes de l'UE et les droits glissants de l'Inde obligent les entreprises à modéliser les variations du coût rendu hebdomadairement. Les scénarios d'économies sur les droits de douane surpassent les avantages liés aux délais de dédouanement, mais les deux dépendent de données unifiées. À mesure que le consensus multilatéral s'estompe, les entreprises considèrent les logiciels du marché mondial de la gestion du commerce moins comme un coût pour éviter les amendes et davantage comme des outils d'analyse nécessaires aux changements d'approvisionnement.

Programmes de modernisation douanière natifs du cloud (CDS britannique, CARM canadien)

Les plateformes gouvernementales exigent désormais des connexions API-first que les systèmes hérités ne peuvent pas satisfaire. Le CDS britannique traite plus de 250 millions de déclarations annuellement grâce à une notation des risques en temps réel, permettant aux entreprises disposant de plateformes commerciales modernes de dédouaner les marchandises 40 % plus rapidement que leurs concurrents. Le déploiement progressif du CARM canadien impose des cautionnements électroniques et une logique de valorisation détaillée, étendant la conformité aux finances. Ces évolutions accélèrent les mises à niveau du marché de la gestion du commerce à mesure que les expéditeurs préfèrent des solutions déjà approuvées par les autorités douanières.

Mandats mondiaux de facturation électronique et de documentation électronique accélérant la numérisation

Le plan ViDA de l'UE et les précédents d'Amérique latine poussent les données structurées au détriment des PDF, obligeant les plateformes à prendre en charge des schémas spécifiques à chaque pays. La documentation numérique réduit les dépenses de messagerie et les saisies non concordantes, mais augmente l'exposition aux audits lorsque les données de facturation sont instantanément liées aux déclarations douanières. L'OMC projette une augmentation du commerce allant jusqu'à 2 points de pourcentage grâce à une telle numérisation. Les fournisseurs regroupant des factures électroniques conformes au sein des suites du marché de la gestion du commerce gagnent un avantage concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fragmentation des normes de données commerciales entre les ports et les systèmes douaniers | -0.6 % | Marchés émergents | Long terme (≥ 4 ans) |

| Risques croissants en matière de cybersécurité et de rançongiciels | -0.5 % | Marchés numériquement avancés | Moyen terme (2-4 ans) |

| Contrôles protectionnistes des exportations et examen des investissements directs étrangers | -0.4 % | États-Unis, UE, Chine | Court terme (≤ 2 ans) |

| Retard dans la préparation à la cryptographie à sécurité quantique | -0.2 % | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de données commerciales entre les ports et les systèmes douaniers

Malgré les modèles de données EDIFACT et de l'Organisation mondiale des douanes, les déviations au niveau des ports obligent les fournisseurs à coder des centaines d'adaptateurs sur mesure. Le rapport sur la facilitation du commerce en Asie-Pacifique 2024 soutient que l'harmonisation pourrait réduire les coûts commerciaux de 13 %, mais l'adoption volontaire ralentit les progrès. Les fournisseurs créent des couches d'abstraction, gonflant les budgets de développement et provoquant un verrouillage, ce qui freine la dynamique du marché mondial de la gestion du commerce.

Risques croissants en matière de cybersécurité et de rançongiciels dans les infrastructures connectées

Les fabricants sont des cibles privilégiées des rançongiciels, et les liens intégrés entre la gestion du commerce mondial et les ERP élargissent les surfaces d'attaque. Les lois sur la souveraineté des données compliquent le déploiement dans le cloud, la Chine et la Russie restreignant l'utilisation de serveurs étrangers. Les certifications de sécurité augmentent les barrières à l'entrée pour les acheteurs PME, retardant certaines mises à niveau malgré un besoin fonctionnel évident.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par services : l'intégration logistique redéfinit la proposition de valeur

La gestion de la conformité commerciale a représenté 39,88 % de la part du marché mondial de la gestion du commerce en 2025, confirmant son rôle de fonctionnalité de base pour chaque acheteur. Néanmoins, la gestion de la logistique et du transport devrait surpasser tous les autres services avec un CAGR de 5,51 % jusqu'en 2031, signalant l'appétit des clients pour un contrôle unifié des droits de douane, des transporteurs et des jalons. Le Trend Radar de DHL cite l'IA générative et la vision par ordinateur comme technologies de pointe désormais intégrées dans les flux de travail de conformité au niveau des expéditions. Les marges du courtage en douane subissent une compression là où les portails gouvernementaux permettent le dépôt direct, poussant les courtiers vers des services de conseil à plus haute valeur ajoutée[1]Banque asiatique de développement, "Implications économiques du Partenariat économique régional global," adb.org.

Par ailleurs, les services « Autres », principalement la visibilité de la chaîne d'approvisionnement et l'analyse des risques, gagnent du terrain car les évolutions géopolitiques en temps réel exigent des recalculs continus des itinéraires. Les tableaux de bord intégrés affichant les variations tarifaires aux côtés des heures d'arrivée estimées des navires accélèrent la prise de décision, fusionnant davantage les couches de données opérationnelles et réglementaires. À mesure que la convergence s'accentue, la différenciation des solutions s'oriente désormais vers les moteurs de classification alimentés par l'IA et les optimiseurs d'accords de libre-échange prêts à l'emploi, reléguant les offres autonomes héritées vers le bas de l'échelle de valeur au sein du marché mondial de la gestion du commerce.

Par taille d'organisation : l'économie du cloud accélère l'adoption par les PME

Les grandes entreprises ont contribué à hauteur de 61,46 % du marché mondial de la gestion du commerce en 2025 en raison de leur présence mondiale et de leurs budgets capables d'absorber des déploiements de 100 millions USD. Leurs configurations exploitent les modules de remboursement des droits de douane et les analyses avancées pour réorganiser les stratégies d'approvisionnement trimestriellement. La taille du marché mondial de la gestion du commerce pour les petites et moyennes entreprises représente la courbe de croissance la plus forte à un CAGR de 4,27 %, augmentant leur part de revenus à mesure que les modèles d'abonnement alignent les coûts sur le nombre de transactions.

L'architecture API-first permet aux PME de greffer des fonctions commerciales sur des plateformes comptables sans middleware, réduisant les délais d'intégration de plusieurs mois à quelques semaines. Les données de la Banque asiatique de développement montrent que les MPME représentent 98,9 % des entreprises en Asie centrale et occidentale mais accusent un retard de productivité ; une technologie de conformité abordable réduit cet écart. Les PME européennes supportent 53 milliards EUR (62,1 milliards USD) de coûts liés aux règles numériques la première année, ce qui crée une urgence pour des packages de gestion du commerce à faible intervention. Par conséquent, les fournisseurs natifs du cloud axés sur l'intégration des PME bénéficient de la plus grande vélocité en termes de nombre de clients sur le marché mondial de la gestion du commerce[2]Service de recherche du Parlement européen, "Impact de la législation de l'UE sur les PME," europarl.europa.eu .

Par secteur d'utilisation final : la dynamique de l'e-commerce exige de nouvelles architectures

La fabrication détenait 28,32 % des dépenses de 2025 car les nomenclatures multi-niveaux nécessitent un suivi granulaire de l'origine. L'automatisation du remboursement des droits de douane et la gestion des zones de commerce extérieur restent la principale justification des investissements logiciels. À l'inverse, le commerce de détail et l'e-commerce enregistrent le CAGR le plus rapide à 6,03 %. Les flux de colis à volume élevé et à faible valeur nécessitent un calcul des droits de douane en quelques millisecondes et une logique automatisée de remboursement des retours, des indicateurs de performance que les systèmes hérités de traitement par lots de fret ne peuvent pas satisfaire.

Les secteurs pharmaceutique et de la santé paient des primes de prix pour les modules de température validés et d'importation de la FDA, tandis que les acteurs de l'énergie et des services publics ont besoin de calculs carbone intégrés pour satisfaire aux exigences de divulgation du MACF. Les acheteurs du secteur alimentaire et des boissons exigent un dépôt rapide des permis sanitaires, illustrant comment la profondeur de la conformité, et non le nombre d'expéditions, détermine l'intensité des dépenses. Dans tous les segments, les algorithmes d'optimisation des droits de douane et la comptabilité carbone intégrée se distinguent comme des caractéristiques déterminantes sur le marché mondial de la gestion du commerce.

Analyse géographique

L'Amérique du Nord a généré 37,24 % des revenus de 2025, portée par la stabilité de l'ACEUM et de vastes bibliothèques de contenu sur le contrôle des exportations. La prédominance des grandes entreprises dans la région garantit des valeurs de licences récurrentes élevées, et le passage au CARM au Canada provoque une vague de mises à niveau en place. L'Asie-Pacifique, cependant, affiche un CAGR de 6,15 % dans le sillage de l'utilisation opérationnelle du RCEP et des références douanières pilotées par l'IA en Chine. L'essor de la délivrance de certificats au Japon valide le retour sur investissement rapide des plateformes intégrant les accords de libre-échange, soulignant comment les économies tarifaires financent les dépenses logicielles[3]Journal mondial des douanes, "Application de la technologie de l'intelligence artificielle dans la supervision du dédouanement," worldcustomsjournal.org.

L'Europe maintient une croissance équilibrée car le MACF et ViDA obligent les entreprises à superposer des indicateurs carbone et des déclarations de TVA en temps réel aux droits de douane. Les premiers adoptants scandinaves intègrent les modules ESG dans les appels d'offres courants, établissant un modèle de référence pour les futures règles britanniques du MACF en 2027.

L'Amérique du Sud et le Moyen-Orient et l'Afrique accusent encore un retard en matière d'infrastructure, mais l'AfCFTA et les fonds de modernisation libèrent une demande incrémentale. Dans l'ensemble, la maturité numérique régionale, et non le seul volume des échanges, prédit la pénétration du marché mondial de la gestion du commerce.

Paysage concurrentiel

Le marché mondial de la gestion du commerce reste modérément concentré : les cinq premiers fournisseurs représentent environ 48 % des revenus de 2025. Le rachat de Schenker par DSV pour 14,3 milliards EUR (16,76 milliards USD) crée un géant logistique et logiciel opérant dans 90 pays et illustre la poussée stratégique visant à associer les réseaux physiques aux moteurs de conformité. DHL exploite l'IA générative pour nettoyer les données et rédiger des devis clients, réduisant les cycles administratifs. Kuehne + Nagel réoriente ses dépenses d'investissement vers les plateformes numériques, équilibrant la maîtrise des coûts et l'innovation[4]Trans.info Reports, "Kuehne+Nagel assouplit son programme de réduction des coûts," trans.info .

Les fournisseurs de taille intermédiaire poursuivent leur croissance par le biais de fusions-acquisitions ; le rachat de MercuryGate par Körber en 2025 fusionne l'exécution du transport et de l'entreposage sous un même toit, offrant une orchestration de bout en bout. Les perturbateurs natifs des API ciblent les PME avec des abonnements à tarif fixe, mais les coûts élevés de certification et les audits de sécurité créent des barrières.

La pénurie de talents en analyse commerciale — 64 % des dirigeants signalent des pénuries — favorise les fournisseurs proposant des couches de services gérés au-dessus des logiciels. Dans l'ensemble, la profondeur des fonctionnalités, les accréditations d'intégration gouvernementale et la posture en matière de cybersécurité déterminent les taux de succès sur le marché mondial de la gestion du commerce.

Leaders du secteur de la gestion du commerce

Expeditors International of Washington, Inc.

Kuehne + Nagel

DHL Group

DSV

UPS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : GXO Logistics (2026) a fait progresser l'automatisation des entrepôts en déployant des systèmes pilotés par l'IA et des chariots industriels autonomes pour améliorer la productivité de la chaîne d'approvisionnement.

- Février 2026 : DHL Group a étendu son réseau mondial de chaîne du froid par voie aérienne pour les produits pharmaceutiques (visibilité logistique de bout en bout avec contrôle de la température).

- Juin 2025 : Dachser a ouvert un nouveau centre logistique à Ingolstadt, en Allemagne, élargissant sa capacité de réseau européen et renforçant les services de distribution transfrontalière et de logistique contractuelle.

- Avril 2025 : DSV a finalisé l'acquisition de DB Schenker après l'approbation de l'UE, créant l'un des plus grands réseaux mondiaux de logistique et de transport de fret.

Périmètre du rapport sur le marché mondial de la gestion du commerce

| Gestion de la conformité commerciale |

| Courtage en douane |

| Gestion de la logistique et du transport |

| Autres (visibilité de la chaîne d'approvisionnement, gestion des risques, etc.) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Fabrication |

| Commerce de détail et e-commerce |

| Pharmaceutique et santé |

| Énergie et services publics |

| Alimentation et boissons |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par services | Gestion de la conformité commerciale | |

| Courtage en douane | ||

| Gestion de la logistique et du transport | ||

| Autres (visibilité de la chaîne d'approvisionnement, gestion des risques, etc.) | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises (PME) | ||

| Par secteur d'utilisation final | Fabrication | |

| Commerce de détail et e-commerce | ||

| Pharmaceutique et santé | ||

| Énergie et services publics | ||

| Alimentation et boissons | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché mondial de la gestion du commerce en 2031 ?

Le marché devrait atteindre 3,43 milliards USD d'ici 2031.

Quel segment de services connaît la croissance la plus rapide ?

La gestion de la logistique et du transport devrait croître à un CAGR de 5,51 % jusqu'en 2031.

Pourquoi les PME adoptent-elles les logiciels de gestion du commerce plus rapidement que les grandes entreprises ?

Les abonnements cloud réduisent les coûts initiaux, permettant aux PME d'accéder à des outils de conformité avancés sans dépenses d'infrastructure importantes.

Comment la réglementation ESG influence-t-elle l'adoption des plateformes ?

Les taxes carbone aux frontières et les règles de traçabilité au niveau du produit poussent les entreprises à intégrer la comptabilité des émissions dans les flux de travail de gestion du commerce.

Quelle acquisition majeure a reconfiguré le paysage concurrentiel en 2025 ?

Le rachat de Schenker par DSV pour 14,3 milliards EUR (16,72 milliards USD) a créé un acteur mondial de référence en logistique et conformité.

Dernière mise à jour de la page le: