Taille et Part du Marché des Machines de Tri par Capteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.52 Milliards de dollars |

| Taille du Marché (2030) | 2.10 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

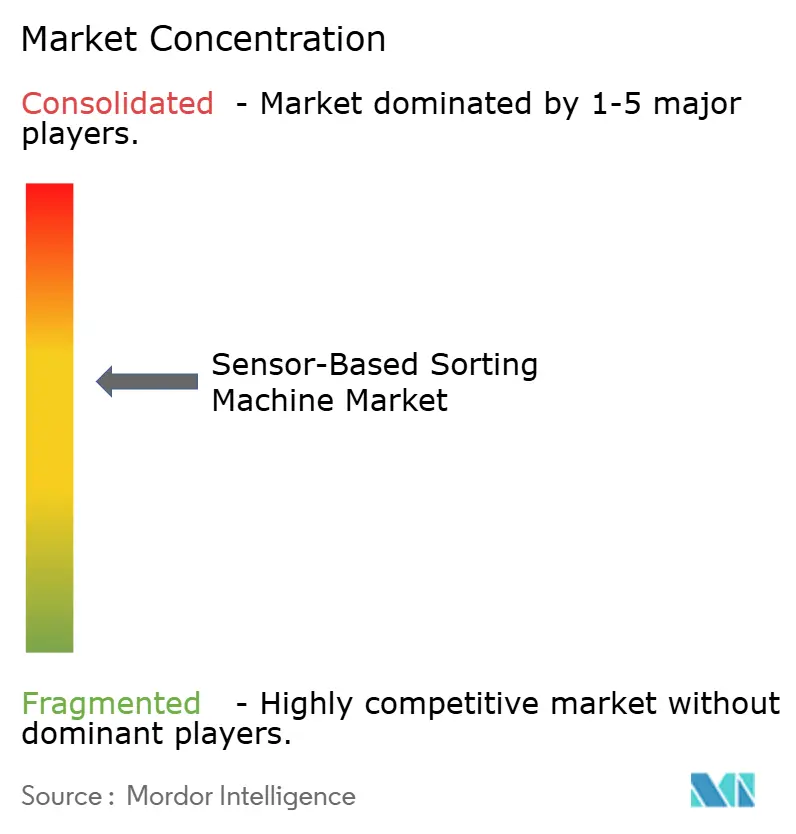

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines de Tri par Capteurs par Mordor Intelligence

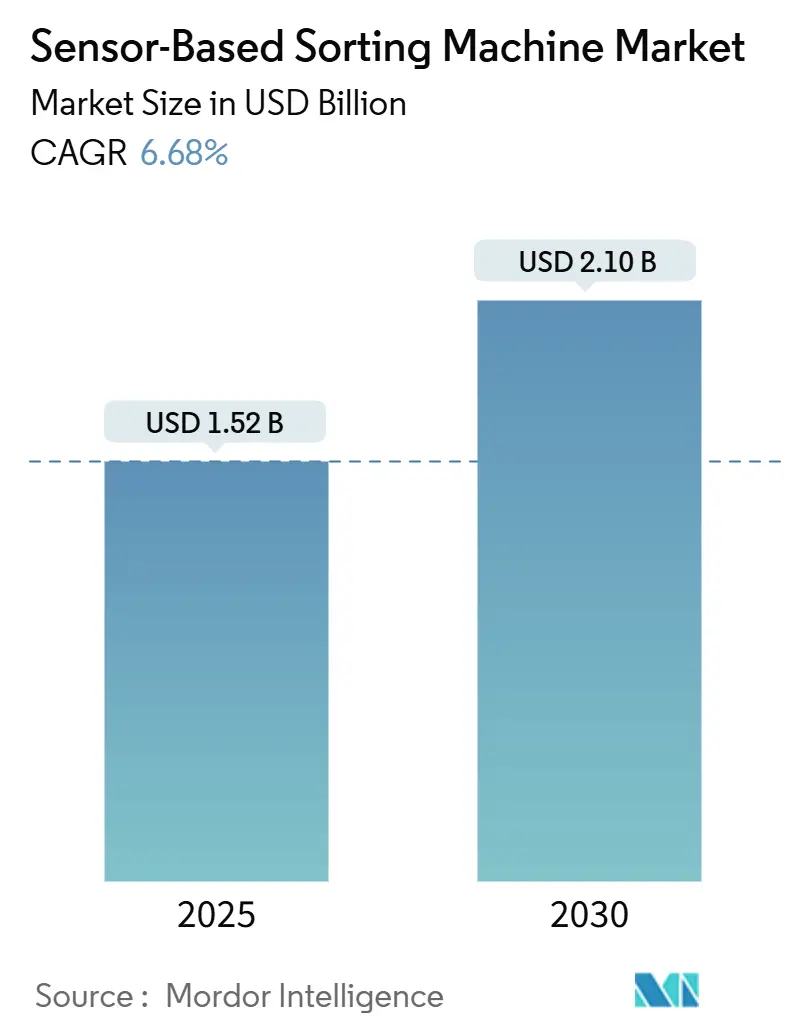

La taille du marché des machines de tri par capteurs est évaluée à 1,52 milliard USD en 2025 et devrait atteindre 2,10 milliards USD d'ici 2030, reflétant un CAGR de 6,68 % sur la période. Cette expansion régulière découle du resserrement des limites de contamination dans les secteurs minier, du recyclage et de la transformation alimentaire, où le tri de précision automatisé atténue les pertes de matières et améliore les rendements. L'accent mondial croissant sur l'efficacité des ressources, conjugué aux pénuries de main-d'œuvre dans les emplois de tri manuel à risque élevé, intensifie l'adoption de plateformes de détection avancées. Sur le plan stratégique, les fournisseurs intègrent l'IA embarquée et la fusion multi-capteurs pour offrir une optimisation en temps réel, tandis que les acheteurs exigent des architectures flexibles capables de s'adapter à des matières premières variables. La fragilité de la chaîne d'approvisionnement en composants d'imagerie et en tubes à rayons X exerce une pression sur les coûts à court terme, mais les engagements d'investissement à moyen terme témoignent de la résilience du marché global des machines de tri par capteurs.[1]Banque Européenne d'Investissement, "Rapport sur les Investissements dans l'Économie Circulaire 2024," EIB.ORG

Principaux Enseignements du Rapport

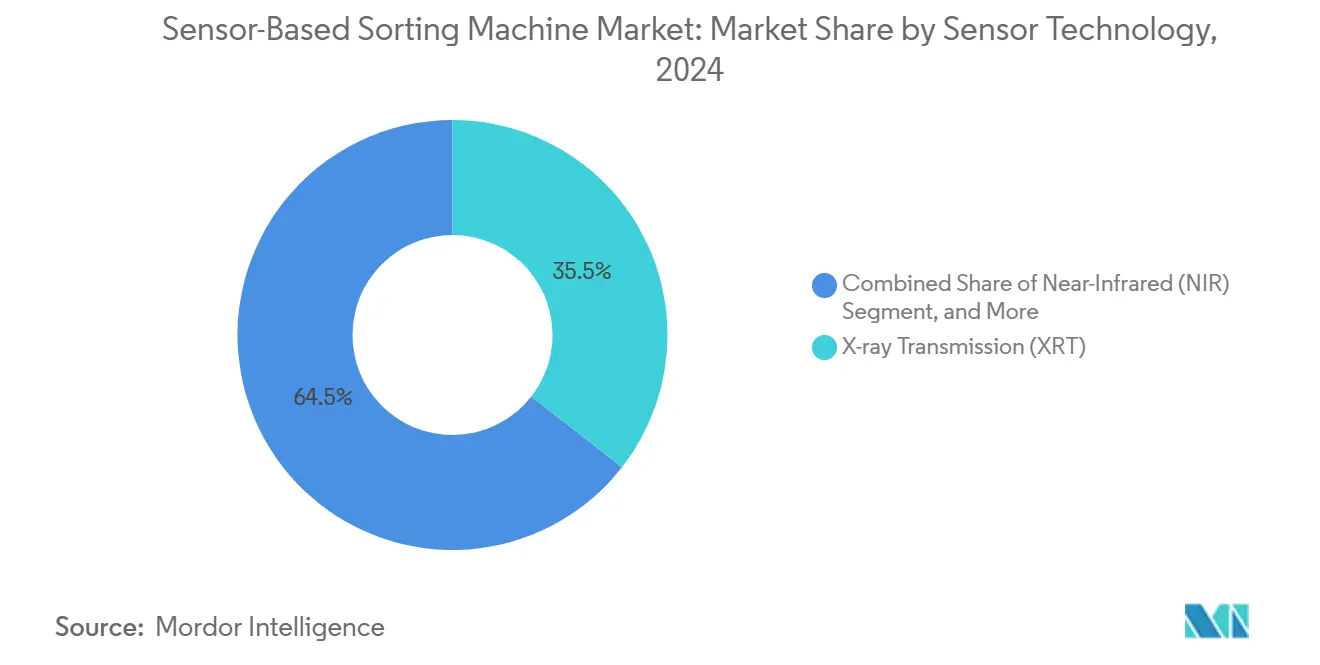

- Par technologie de capteur, la transmission par rayons X a capté 34,83 % de la part du marché des machines de tri par capteurs en 2024, tandis que l'imagerie hyperspectrale devrait progresser à un CAGR de 7,11 % jusqu'en 2030.

- Par configuration de tri, les trieurs à bande ont dominé avec une part de revenus de 38,74 % en 2024 sur le marché des machines de tri par capteurs ; les unités robotisées de préhension et de placement progressent à un CAGR de 7,33 % jusqu'en 2030.

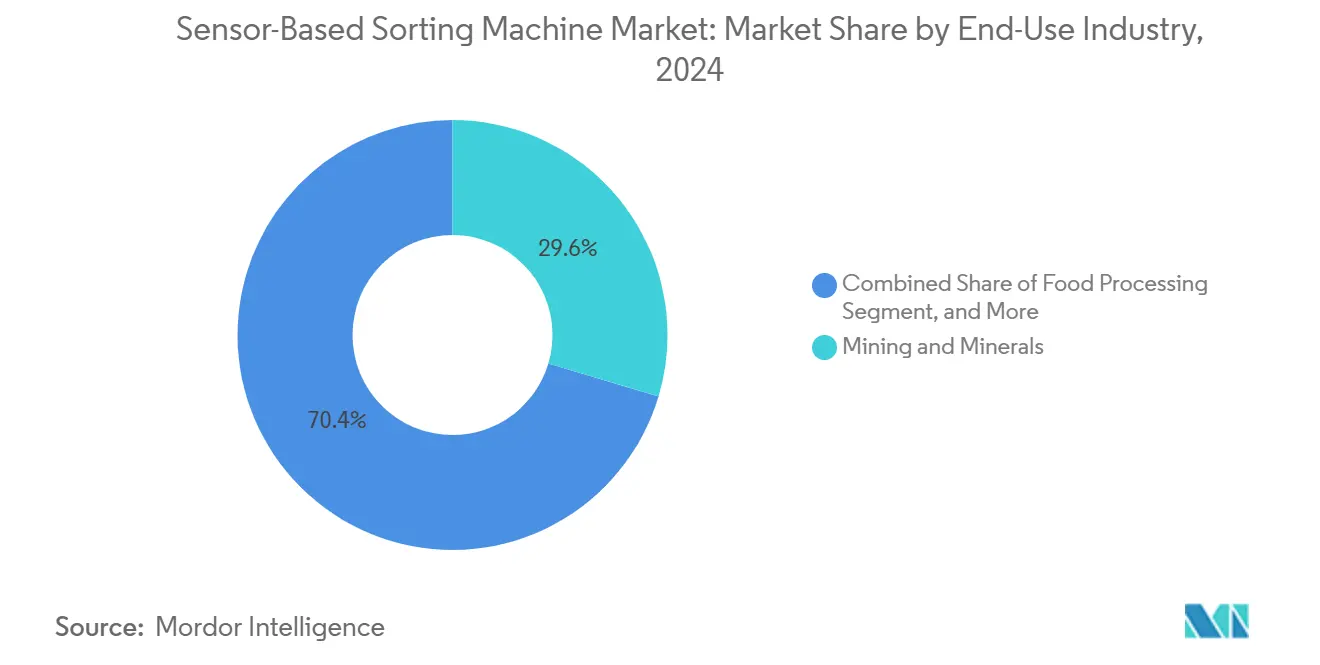

- Par secteur d'utilisation finale, les mines et minéraux ont représenté 29,61 % de la taille du marché des machines de tri par capteurs en 2024, tandis que le recyclage des plastiques affiche le CAGR prévisionnel le plus élevé à 6,99 % jusqu'en 2030.

- Par capacité de débit, les systèmes supérieurs à 200 TPH détenaient 41,83 % de la taille du marché des machines de tri par capteurs en 2024, mais les installations inférieures à 50 TPH connaissent la croissance la plus rapide avec un CAGR de 7,55 %.

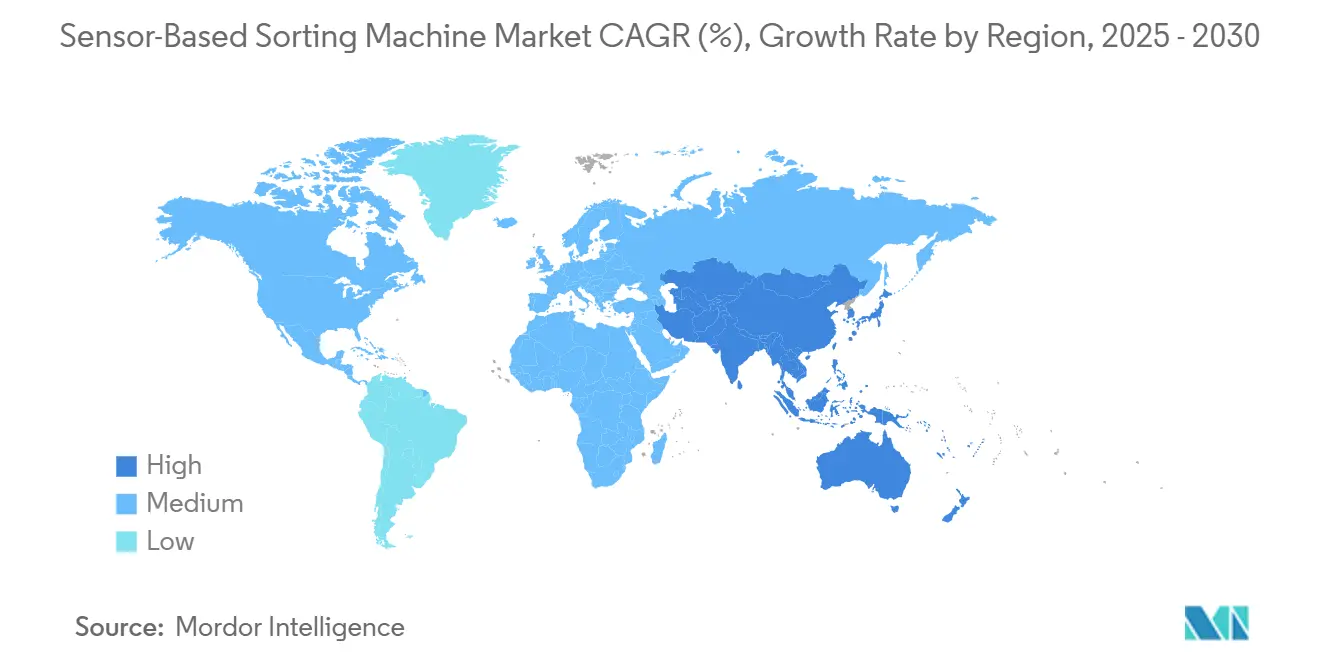

- Par géographie, l'Amérique du Nord a maintenu une part de marché de 38,74 % en 2024 sur le marché des machines de tri par capteurs ; l'Asie-Pacifique représente l'opportunité régionale à la croissance la plus rapide avec un CAGR de 7,66 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Machines de Tri par Capteurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de matériaux recyclés à haute pureté | +1.8% | Mondial, avec concentration dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre croissantes et inflation salariale dans les opérations de tri | +1.5% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Réglementations mondiales plus strictes sur les taux de récupération des déchets et des minéraux | +1.2% | Mondial, piloté par les cadres réglementaires de l'UE | Long terme (≥ 4 ans) |

| Adoption croissante de l'Industrie 4.0 et de l'analytique en ligne activée par l'IA | +1.1% | Cœur APAC, débordement vers le MEA | Moyen terme (2-4 ans) |

| Essor du traitement des minerais contenant du lithium pour les chaînes d'approvisionnement en batteries | +0.9% | Mondial, concentré en Australie, au Chili, en Argentine | Court terme (≤ 2 ans) |

| Investissements pilotés par les critères ESG dans les cycles de ressources en boucle fermée | +0.7% | Amérique du Nord et UE, émergence en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Matériaux Recyclés à Haute Pureté

La demande d'intrants recyclés de qualité quasi vierge remodèle les spécifications d'approvisionnement, poussant les seuils de contamination en dessous de 0,1 % pour les résines alimentaires et élevant les exigences d'alimentation des batteries lithium-ion.[2]Commission Européenne, "Rapport de Mise en Œuvre du Plan d'Action pour l'Économie Circulaire," EC.EUROPA.EU Les installations de tri standardisent désormais des systèmes multi-capteurs associant des détecteurs proche infrarouge, hyperspectraux et optiques pour isoler les polymères et les métaux critiques avec une précision de 99,5 %. Les mandats municipaux dans le cadre du Plan d'Action pour l'Économie Circulaire de l'UE accélèrent les mises à niveau des infrastructures, tandis que les acheteurs premium acceptent des contrats d'enlèvement à long terme, améliorant les perspectives de récupération du capital pour les lignes automatisées. Dans les métaux, le recyclage de cathode à cathode dépend d'une séparation spectrale précise pour maintenir les profils électrochimiques, renforçant la logique d'investissement pour le marché des machines de tri par capteurs. Les opérateurs tournés vers l'avenir intègrent des analyses connectées au cloud qui documentent les preuves de pureté pour les auditeurs en aval, créant une différenciation fondée sur les données.

Pénuries de Main-d'Œuvre Croissantes et Inflation Salariale dans les Opérations de Tri

Une inflation salariale annuelle supérieure à 8 % dans les installations de tri nord-américaines et européennes intensifie la substitution des trieurs humains par des classificateurs robotisés ou automatisés.[3]Organisation Internationale du Travail, "L'Avenir du Travail dans l'Automatisation Industrielle," ILO.ORG Les déficits de recrutement, aggravés par le renforcement des réglementations de sécurité pour les flux de déchets électroniques dangereux, allongent les périodes de vacance et augmentent les coûts de formation. Les plateformes robotisées de préhension et de placement comblent ces lacunes, affichant un CAGR de 7,33 % à mesure que les utilisateurs remplacent plusieurs trieurs manuels par poste. Les systèmes de vision guidés par l'IA surpassent les travailleurs fatigués lors des postes prolongés, maintenant des objectifs constants de débit et de pureté. Pour les opérateurs, la certitude des coûts de main-d'œuvre l'emporte sur la charge en capital, raccourcissant les horizons de remboursement malgré des investissements initiaux élevés. Les incitations politiques telles que les crédits d'impôt pour l'automatisation et les subventions de reconversion de la main-d'œuvre réduisent davantage les risques d'adoption sur le marché des machines de tri par capteurs.

Réglementations Mondiales Plus Strictes sur les Taux de Récupération des Déchets et des Minéraux

Les législateurs lient désormais les permis d'exploitation à des indicateurs de récupération audités : la Directive-Cadre sur les Déchets de l'UE impose un objectif de récupération de 70 % des matériaux pour les déchets de construction d'ici 2025, et la politique Épée Nationale de la Chine interdit les recyclables de faible qualité, contraignant les transformateurs nationaux à se moderniser. Les autorités minières intensifient les contrôles des résidus, exigeant des améliorations démontrables de la récupération des minéraux pour réduire les empreintes environnementales. Des statuts parallèles de sécurité alimentaire de la FDA et de l'EFSA poussent les transformateurs à détecter les contaminants invisibles, élevant les normes pour les détecteurs optiques et hyperspectraux. Collectivement, ces règles construisent un fossé de conformité autour des solutions de séparation avancées, renforçant les commandes d'équipements parmi les acteurs de taille intermédiaire qui s'appuyaient auparavant sur l'inspection manuelle. Sur l'horizon prévisionnel, l'harmonisation réglementaire resserrera les bases mondiales, consolidant l'expansion du marché des machines de tri par capteurs.

Adoption Croissante de l'Industrie 4.0 et de l'Analytique en Ligne Activée par l'IA

Les usines de traitement couplent désormais des modules de calcul embarqués avec des tableaux de bord cloud pour permettre des boucles de rétroaction en temps réel.[4]TOMRA Systems ASA, "Rapport Annuel 2024," TOMRA.COM Les modèles d'apprentissage automatique ingèrent des données spectrales et granulométriques pour ajuster les jets d'air ou les trajectoires robotisées en quelques millisecondes, améliorant le rendement et réduisant les rejets erronés. Les opérateurs exploitent des alertes de maintenance prédictive dérivées de capteurs de vibration et de température, limitant les arrêts imprévus. En Asie-Pacifique, les investissements de rattrapage intègrent des architectures d'usine intelligente dès le départ, illustrant comment les marchés émergents peuvent piloter la prochaine vague de croissance dans le secteur des machines de tri par capteurs. Les fournisseurs répondent avec des modèles d'abonnement regroupant des mises à jour analytiques et un étalonnage à distance, créant des flux de revenus récurrents qui lissent les cycles de remplacement des équipements.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'investissement élevées et longues périodes de remboursement | -0.9% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Performances limitées des capteurs sur des matières premières humides ou poussiéreuses | -0.6% | Régions à forte activité minière, climats tropicaux | Moyen terme (2-4 ans) |

| Pénurie de techniciens qualifiés pour l'étalonnage et la maintenance | -0.5% | Mondial, aiguë dans les marchés en développement | Moyen terme (2-4 ans) |

| Restrictions commerciales sur les puces d'imagerie critiques et les tubes à rayons X | -0.4% | Mondial, particulièrement les corridors commerciaux États-Unis-Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Élevées et Longues Périodes de Remboursement

L'acquisition de systèmes de pointe exige entre 500 000 et 2 millions USD par ligne, un seuil d'entrée qui dissuade les petits recycleurs et les exploitants de carrières. Le remboursement s'étend au-delà de 3 ans si le débit est saisonnier ou si les prix des matières premières baissent. L'obsolescence rapide des capteurs suscite des hésitations, les opérateurs craignant des actifs échoués lorsque des modèles d'IA de nouvelle génération arrivent. Pour combler l'écart, les fournisseurs pilotent des contrats d'équipement en tant que service qui transforment les dépenses d'investissement en dépenses d'exploitation, mais les frais d'abonnement peuvent se heurter aux flux de trésorerie cycliques. Les banques de développement canalisent des prêts concessionnels vers des projets d'économie circulaire, mais l'adoption reste inégale, limitant le plafond de pénétration à court terme du marché des machines de tri par capteurs.

Performances Limitées des Capteurs sur des Matières Premières Humides ou Poussiéreuses

Une humidité supérieure à 15 % fausse les lectures proche infrarouge, tandis que la poussière en suspension réduit la clarté optique, forçant un réétalonnage ou un blindage qui perturbe le temps de fonctionnement. Les mines dans les régions équatoriales luttent contre la dérive des détecteurs induite par l'humidité, et les installations de compostage combattent les panaches de vapeur qui embuent les lentilles. Bien que la transmission par rayons X tolère des matières premières difficiles, les coûts énergétiques plus élevés freinent l'adoption en dehors des minerais à haute valeur. Les ingénieurs ajoutent des essuie-glaces automatisés et des rideaux d'air pressurisé, mais les frais de maintenance augmentent pour les petites installations. En conséquence, les opérateurs retardent soit les nouveaux achats, soit surdimensionnent les enceintes de protection, tempérant l'élan de croissance dans certaines zones géographiques du marché des machines de tri par capteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie de Capteur : L'Intégration de l'IA Stimule la Croissance de l'Hyperspectral

Les lignes d'imagerie hyperspectrale ont affiché un CAGR prévisionnel de 7,11 %, reflétant une adoption croissante dans les plastiques, les métaux pour batteries et les applications alimentaires où les empreintes spectrales différencient des matériaux invisibles à l'optique standard. La transmission par rayons X a conservé une part de marché des machines de tri par capteurs de 34,83 % en 2024 grâce à sa durabilité dans la séparation des minerais denses. Les systèmes proche infrarouge restent dominants pour l'identification des polymères dans les flux d'emballages post-consommation, tandis que la vision RGB convient aux installations de produits en vrac qui privilégient la vitesse à la granularité.

L'informatique en périphérie compresse désormais les données hyperspectrales en règles de classification en un clic, réduisant les temps d'entraînement des modèles et ouvrant des cas d'usage pharmaceutiques qui exigent une vérification des principes actifs à la précision des parties par million. La spectroscopie de claquage induite par laser attire l'attention dans les ferrailles métalliques, identifiant la composition des alliages en quelques millisecondes. La percée de VTT en traitement spectral en temps réel positionne l'hyperspectral pour concurrencer les lignes à rayons X dans les mines à fort tonnage, laissant entrevoir une redistribution supplémentaire de la taille du marché des machines de tri par capteurs entre les modalités. À mesure que les plateformes multimodales combinent des réseaux de rayons X, de proche infrarouge et d'hyperspectral, les fournisseurs revendiquent une pureté de 99,5 % sur les déchets mixtes, élevant la barre de l'innovation pour les concurrents en retard.

Par Configuration de Tri : La Robotique Défie la Domination des Bandes

Les machines à bande ont sécurisé 38,74 % des revenus en 2024 grâce à leur fiabilité éprouvée à plus de 200 TPH, ancrant le segment haute capacité du marché des machines de tri par capteurs. Les unités robotisées de préhension et de placement, bien que plus lentes en termes de volume, surpassent leurs pairs avec un CAGR de 7,33 % car elles ciblent de manière flexible des articles irréguliers comme les cellules de batteries lithium ou les composants électroniques. Les goulottes à chute libre servent les lignes de verre et de granulats alimentées par gravité, et les trieurs à tambour maintiennent une pertinence de niche dans la valorisation des minéraux où les particules abrasives raccourcissent la durée de vie des bandes.

Les préhenseurs guidés par l'IA d'ABB illustrent la convergence entre la robotique industrielle et l'imagerie spectrale, réduisant le contact humain avec les déchets électroniques dangereux. Les convoyeurs modulaires ajoutent des supports de capteurs plug-and-play pour réduire l'écart de polyvalence avec les robots. Les configurations hybrides placent un robot équipé de vision en fin de ligne à bande pour corriger les éjections incorrectes, alliant débit et sélectivité. À mesure que les retrofits de marché secondaire se multiplient, les acteurs établis défendent leurs bases installées en lançant des mises à niveau de micrologiciels qui doublent les points de détection sans révision mécanique, préservant leur part sur le marché des machines de tri par capteurs.

Par Secteur d'Utilisation Finale : Le Recyclage des Plastiques Dépasse l'Exploitation Minière Traditionnelle

L'exploitation minière a maintenu 29,61 % des revenus de 2024, mais les récupérateurs de résines affichent un CAGR de 6,99 % dans le sillage de la législation sur l'économie circulaire. Les flux de déchets solides municipaux livrent des polymères mixtes nécessitant une spectroscopie sophistiquée, et les mandats de bouteille à bouteille élèvent les objectifs de pureté à des niveaux de contaminants de 0,1 %. Les chantiers de ferraille métallique investissent régulièrement, notamment pour la délimitation de l'aluminium et du cuivre qui protège l'économie des fonderies.

Les transformateurs alimentaires déploient des trieurs optiques pour se conformer aux règles de la FDA sur les corps étrangers, tandis que les entreprises pharmaceutiques adoptent des unités hyperspectrales pour l'authentification des comprimés indépendante de la couleur. Des secteurs de niche tels que les nutraceutiques et le calibrage des semences soulignent la demande d'appareils compacts à faible volume adaptés aux empreintes contraintes. Les acteurs des minéraux industriels appliquent la valorisation des minerais par capteurs pour contourner la flottation intensive en eau, faisant avancer les objectifs ESG. Par conséquent, la taille du marché des machines de tri par capteurs continue de se diversifier au-delà de son cœur historique minier, équilibrant l'exposition cyclique aux matières premières avec des niches défendables pilotées par la réglementation.

Par Capacité de Débit : Les Opérations à Petite Échelle Stimulent la Croissance

Les systèmes supérieurs à 200 TPH contrôlaient 41,83 % de la part en 2024, notamment dans les grandes mines et les installations régionales de valorisation des matériaux. Cependant, les lignes inférieures à 50 TPH devraient croître à un CAGR de 7,55 % à mesure que les centres de recyclage distribués et les transformateurs spécialisés recherchent des équipements agiles qui s'adaptent à la disponibilité des matières premières. Les solutions de capacité moyenne (50-200 TPH) s'adressent aux installations de déchets au niveau des comtés qui équilibrent les dépenses d'investissement et la redondance.

La baisse des coûts des composants permet aux fournisseurs de proposer des cadres modulaires où les opérateurs empilent des lignes identiques à mesure que les volumes augmentent, réduisant l'investissement initial et lissant les flux de trésorerie. La maintenance prédictive activée par l'IA égalise le temps de fonctionnement à toutes les échelles, atténuant la perception que les petites machines sont intrinsèquement moins robustes. Les financiers regroupent désormais des micro-prêts avec des garanties de performance, catalysant la pénétration du secteur des machines de tri par capteurs dans les régions émergentes où les volumes de traitement restent modestes.

Analyse Géographique

L'Amérique du Nord détenait 38,74 % de la part de marché en 2024, soutenue par des règles strictes de détournement des décharges, une infrastructure de collecte en bordure de trottoir mature et un secteur minier robuste qui valorise les équipements à haute capacité. Les États-Unis resserrent davantage les limites de PFAS et de microplastiques dans les emballages alimentaires, stimulant de nouveaux projets de tri des polymères. Les producteurs de potasse et de cuivre du Canada déploient des systèmes à rayons X pour maximiser les taux de récupération à partir de minerais de moindre qualité, tandis que la chaîne d'approvisionnement automobile du Mexique opte pour des lignes de capacité moyenne pour gérer les ferrailles métalliques générées dans les opérations d'emboutissage. L'inflation salariale soutient l'intérêt pour l'automatisation, et les subventions fédérales ciblant la capacité de recyclage nationale soutiennent le marché des machines de tri par capteurs.

L'Asie-Pacifique devrait croître à un CAGR de 7,66 % jusqu'en 2030, portée par l'interdiction chinoise des recyclables de faible qualité importés et le déploiement de projets de traitement de matières premières locales. L'initiative nationale de villes propres de l'Inde débloque des investissements municipaux dans des trieurs optiques pour remplacer le tri manuel, et le Japon combat les pénuries de main-d'œuvre avec des lignes de vision activées par l'IA. Le secteur électronique de la Corée du Sud est pionnier dans les préhenseurs robotisés qui récupèrent des circuits imprimés à haute valeur des lignes de broyage. Les économies d'Asie du Sud-Est investissent dans des centres de retraitement des plastiques pour saisir les opportunités d'exportation, propulsant collectivement le marché régional des machines de tri par capteurs.

L'Europe affiche une demande stable grâce au Plan d'Action pour l'Économie Circulaire de l'UE, qui impose un recyclage de 65 % des déchets municipaux d'ici 2030 et impose des frais de responsabilité élargie des producteurs sur les emballages. L'Allemagne mène les retrofits Industrie 4.0, intégrant des analyses connectées au cloud sur les trieurs à bande existants, et la France étend les frais d'éco-modulation, incitant à des productions de haute pureté. Le grand secteur agroalimentaire italien modernise les lignes optiques pour se conformer à des seuils plus stricts de fragments de coquilles, tandis que la Grande-Bretagne post-Brexit adapte ses stratégies d'approvisionnement tout en maintenant son alignement sur les métriques de pureté de l'UE. Les remplacements pilotés par la conformité plutôt que les expansions de capacité dominent les dépenses, reflétant la nature mature du marché des machines de tri par capteurs en Europe.

Paysage Concurrentiel

Le marché présente une concentration modérée : les cinq premiers fournisseurs contrôlent collectivement près de 60 % des revenus mondiaux, équilibrant les avantages technologiques avec une activité saine des challengers. TOMRA, Bühler et Steinert se différencient par des bibliothèques d'IA propriétaires et des contrats de service évolutifs qui garantissent le temps de fonctionnement. Chacun investit dans des cadres modulaires compatibles avec les mises à niveau logicielles, fidélisant les clients via des écosystèmes numériques plutôt que par le seul matériel.

Les acteurs émergents se concentrent sur l'analytique hyperspectrale, les tableaux de bord natifs du cloud et la tarification par abonnement, défiant les acteurs établis centrés sur les équipements. L'intensité de la course aux brevets est évidente, l'OMPI signalant une croissance à trois chiffres des dépôts liés à la reconnaissance de matériaux pilotée par l'IA. Les alliances stratégiques entre spécialistes des capteurs et fabricants de robots accélèrent la mise sur le marché de cellules intégrées qui fusionnent détection et manipulation, faisant évoluer davantage la structure concurrentielle du marché des machines de tri par capteurs.

Sur le plan géographique, des centres d'assemblage localisés atténuent l'exposition aux droits de douane et raccourcissent les délais de livraison. Le centre proche infrarouge de Steinert à Singapour répond aux demandes de personnalisation asiatiques, tandis que l'usine américaine de Key Technology met l'accent sur des modifications rapides pour les trieurs de produits. La consolidation des fournisseurs par fusions et acquisitions, comme l'acquisition de Safeline par Sesotec, signale un pivot vers des niches réglementées telles que les produits pharmaceutiques, où les obstacles à la certification défendent les marges. Collectivement, ces mouvements illustrent un passage des ventes de machines de base à des plateformes de valeur sur le cycle de vie ancrées dans les données et l'expertise sectorielle.

Leaders du Secteur des Machines de Tri par Capteurs

TOMRA Systems ASA

Bühler AG

Steinert GmbH

Sesotec GmbH

Key Technology LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : TOMRA Systems a lancé GAINnext, une plateforme d'IA qui ajuste de manière autonome les paramètres de tri des minerais en temps réel pour améliorer la récupération du cuivre et du lithium.

- Septembre 2024 : Bühler s'est associé à Microsoft pour intégrer les services Azure AI, visant une réduction de 25 % des temps d'arrêt grâce à la maintenance prédictive basée sur le cloud.

- Août 2024 : Sesotec a acquis Safeline pour 45 millions USD, élargissant son portefeuille de détection de contamination pharmaceutique.

- Juillet 2024 : Steinert a ouvert un centre de compétence proche infrarouge de 12 millions USD à Singapour pour localiser le support aux recycleurs de la région Asie-Pacifique.

Portée du Rapport Mondial sur le Marché des Machines de Tri par Capteurs

| Transmission par Rayons X (XRT) |

| Proche Infrarouge (NIR) |

| Caméras Couleur / Optiques RGB |

| Spectroscopie de Claquage Induite par Laser (LIBS) |

| Capteurs à Induction / Électromagnétiques |

| Imagerie Hyperspectrale |

| Trieurs à Bande |

| Trieurs à Chute Libre / Goulotte |

| Trieurs à Convoyeur |

| Trieurs à Tambour |

| Trieurs Robotisés de Préhension et de Placement |

| Mines et Minéraux |

| Recyclage – Métaux |

| Recyclage – Plastiques |

| Recyclage – Papier |

| Transformation Alimentaire |

| Gestion des Déchets (Déchets Solides Municipaux) |

| Produits Pharmaceutiques et Nutraceutiques |

| Agriculture (Céréales et Semences) |

| Minéraux Industriels |

| Faible Capacité (inférieure à 50 TPH) |

| Capacité Moyenne (50-200 TPH) |

| Haute Capacité (supérieure à 200 TPH) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Technologie de Capteur | Transmission par Rayons X (XRT) | ||

| Proche Infrarouge (NIR) | |||

| Caméras Couleur / Optiques RGB | |||

| Spectroscopie de Claquage Induite par Laser (LIBS) | |||

| Capteurs à Induction / Électromagnétiques | |||

| Imagerie Hyperspectrale | |||

| Par Configuration de Tri / Type de Système | Trieurs à Bande | ||

| Trieurs à Chute Libre / Goulotte | |||

| Trieurs à Convoyeur | |||

| Trieurs à Tambour | |||

| Trieurs Robotisés de Préhension et de Placement | |||

| Par Secteur d'Utilisation Finale | Mines et Minéraux | ||

| Recyclage – Métaux | |||

| Recyclage – Plastiques | |||

| Recyclage – Papier | |||

| Transformation Alimentaire | |||

| Gestion des Déchets (Déchets Solides Municipaux) | |||

| Produits Pharmaceutiques et Nutraceutiques | |||

| Agriculture (Céréales et Semences) | |||

| Minéraux Industriels | |||

| Par Capacité de Débit | Faible Capacité (inférieure à 50 TPH) | ||

| Capacité Moyenne (50-200 TPH) | |||

| Haute Capacité (supérieure à 200 TPH) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur mondiale du marché des machines de tri par capteurs en 2025 ?

Le marché s'établit à 1,52 milliard USD en 2025, avec une prévision d'atteindre 2,10 milliards USD d'ici 2030.

Quelle technologie de capteur connaît la croissance la plus rapide ?

L'imagerie hyperspectrale devrait progresser à un CAGR de 7,11 % jusqu'en 2030, à mesure que les modèles d'IA ouvrent de nouveaux cas d'usage d'identification.

Pourquoi la robotique gagne-t-elle des parts dans les configurations de tri ?

Les pénuries de main-d'œuvre, les réglementations de sécurité et la demande de manipulation flexible d'articles irréguliers stimulent un CAGR de 7,33 % pour les systèmes robotisés de préhension et de placement.

Quelle région offre le plus fort potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 7,66 %, portée par le resserrement réglementaire, les investissements en infrastructure et l'adoption de l'Industrie 4.0.

Comment les coûts d'investissement élevés impactent-ils les petits opérateurs ?

Des investissements initiaux de 500 000 à 2 millions USD prolongent le remboursement à 3-5 ans, incitant les PME à explorer la location ou les modèles d'équipement en tant que service.

Dernière mise à jour de la page le: