Taille et Part du Marché des Systèmes de Surveillance des Patients à Distance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 102.44 Milliards de dollars |

| Taille du Marché (2031) | 253.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.91% CAGR |

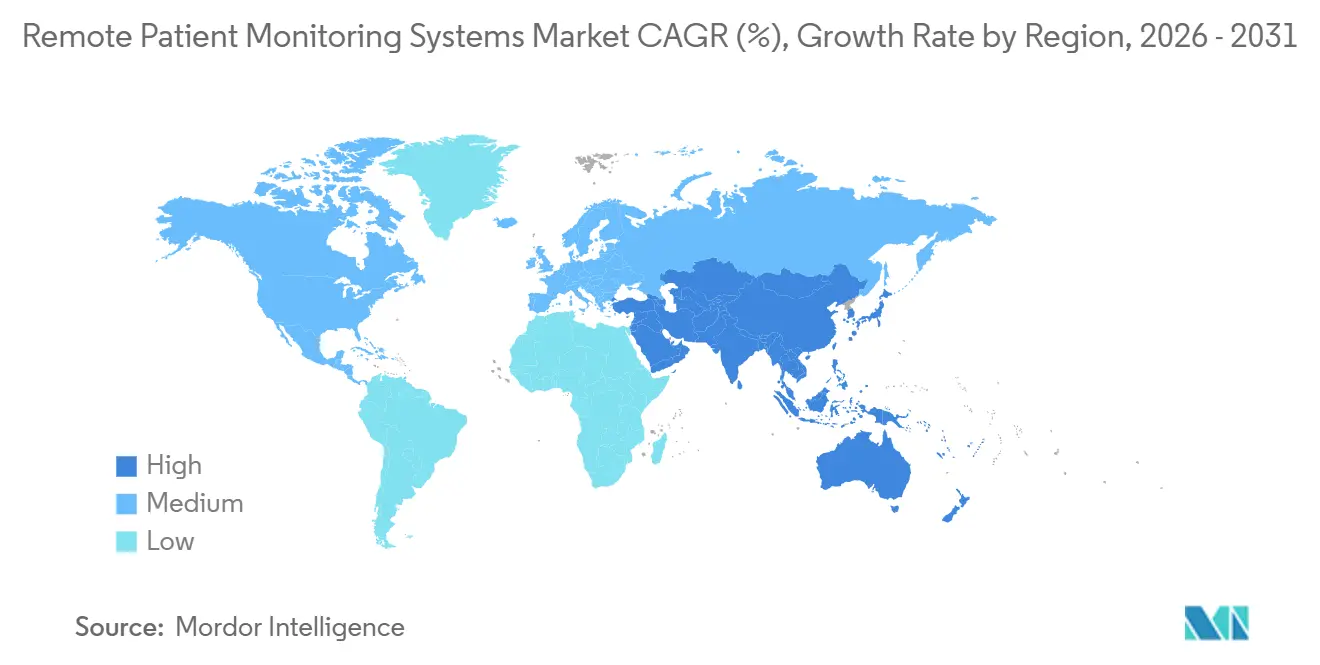

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

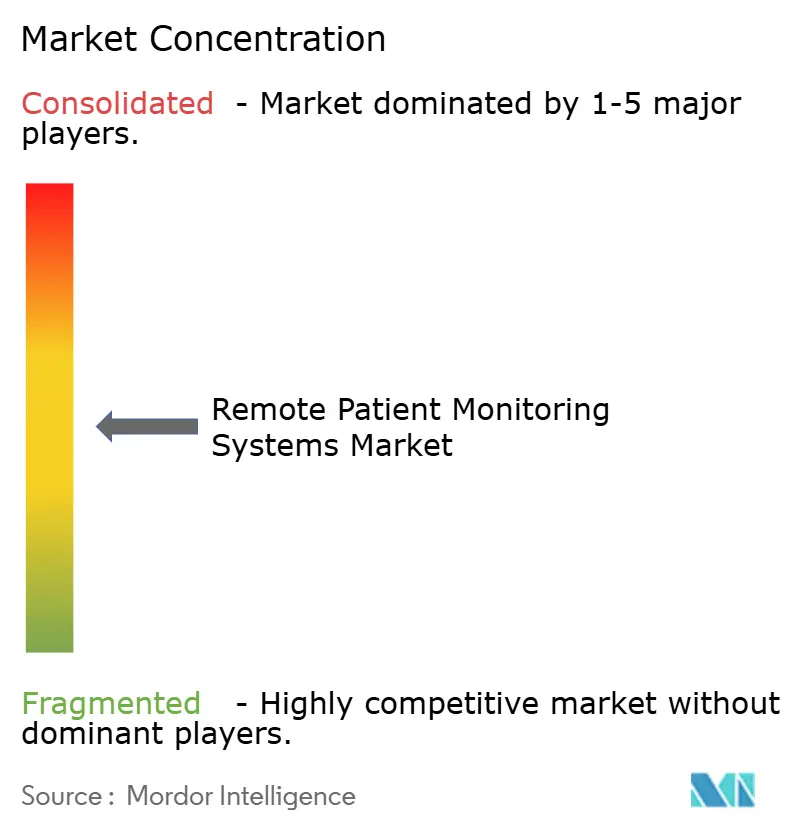

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Surveillance des Patients à Distance par Mordor Intelligence

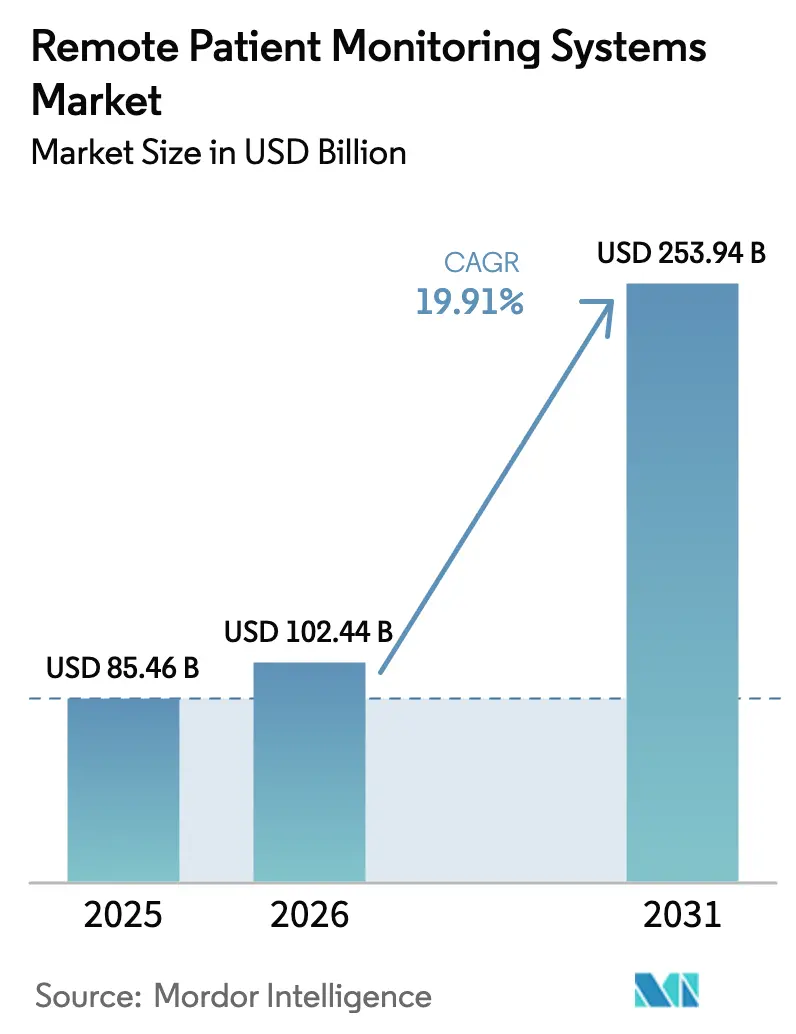

La taille du Marché des Systèmes de Surveillance des Patients à Distance devrait augmenter de 85,46 milliards USD en 2025 à 102,44 milliards USD en 2026 et atteindre 253,94 milliards USD d'ici 2031, avec un TCAC de 19,91 % sur la période 2026-2031.

L'élargissement de la couverture de remboursement, la miniaturisation des capteurs et les incitations aux soins basés sur la valeur propulsent l'adoption des appareils dans les parcours de soins aigus et chroniques. Les prestataires déploient désormais des algorithmes prédictifs qui signalent une décompensation précoce, réduisant les pénalités de réadmission et libérant la capacité hospitalière limitée. Les entreprises d'électronique grand public entrent sur le marché avec des dispositifs portables homologués par la FDA à prix réduit, alliant fonctionnalités de style de vie et cliniques, élargissant ainsi la base d'utilisateurs adressable. Simultanément, les réseaux 5G privés réduisent la latence de transmission, permettant des alertes d'arythmie quasi instantanées en télémétrie de soins intensifs. Les menaces de cybersécurité et les règles de localisation des données tempèrent l'élan, mais n'ont pas détourné les flux de capitaux vers les plateformes de surveillance à domicile.

Principaux Enseignements du Rapport

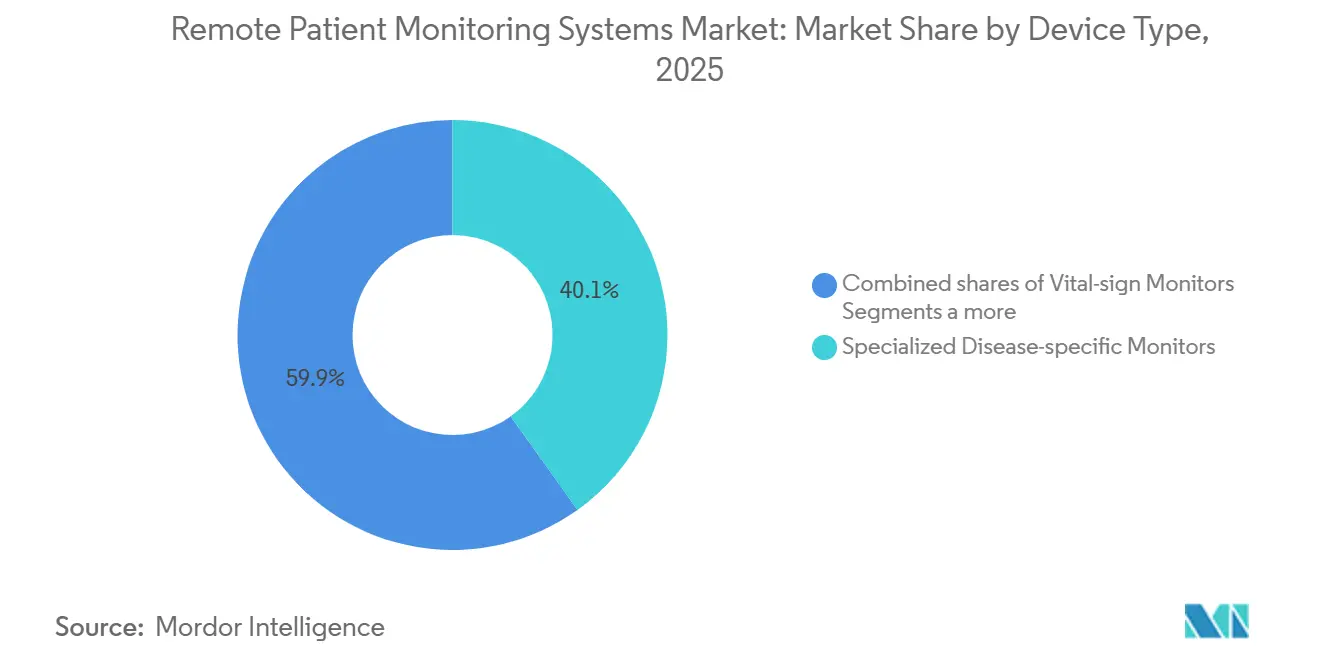

- Par type d'appareil, les moniteurs spécialisés spécifiques à une maladie détenaient 40,12 % de la part du marché des systèmes de surveillance des patients à distance en 2025, tandis que les patchs de capteurs portables progressent à un TCAC de 20,11 % jusqu'en 2031.

- Par application, les maladies cardiovasculaires étaient en tête avec 30,11 % des revenus de 2025 ; la gestion du diabète devrait se développer à un TCAC de 20,45 % jusqu'en 2031.

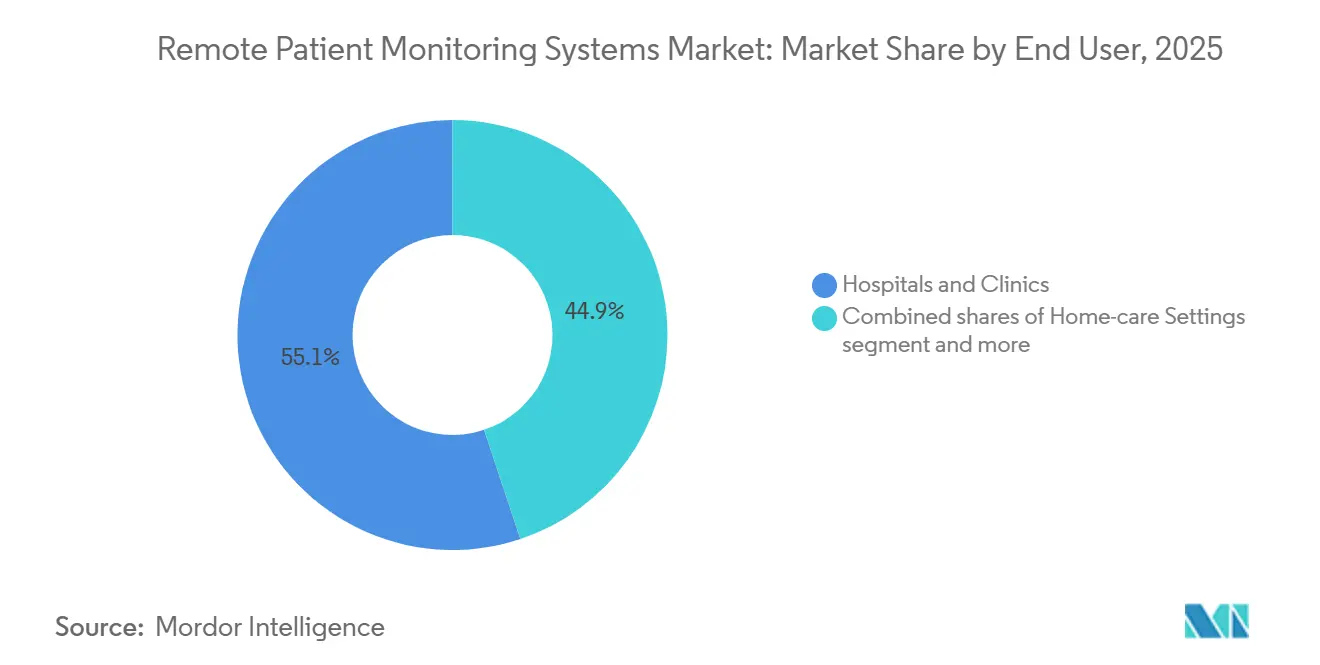

- Par utilisateur final, les hôpitaux et cliniques ont capturé 55,12 % de la taille du marché des systèmes de surveillance des patients à distance en 2025, tandis que les environnements de soins à domicile progressent à un TCAC de 22,12 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,22 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 21,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Surveillance des Patients à Distance

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade du Fardeau des Maladies Chroniques | +3.2% | Mondial, pic en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Population Gériatrique et Transition vers les Soins à Domicile | +4.1% | Japon, Allemagne, États-Unis | Moyen terme (2-4 ans) |

| Biomarqueurs Numériques Basés sur l'IA | +2.8% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Campus Hospitaliers 5G Privés | +1.5% | Amérique du Nord, hôpitaux sélectionnés de l'UE et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion Favorable du Remboursement | +3.6% | Principalement Amérique du Nord, émergente en Europe | Court terme (≤ 2 ans) |

| Normalisation de la Télésanté Post-COVID | +2.9% | Mondial, soutenu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade du Fardeau des Maladies Chroniques

Les maladies cardiovasculaires et le diabète causent désormais plus de 18 millions de décès par an, coûtant aux économies à revenus élevés 1 200 milliards USD annuellement [1]Organisation Mondiale de la Santé, "Estimations mondiales de la santé 2025," who.int. Les plateformes de surveillance des patients à distance transforment les consultations épisodiques en surveillance continue, détectant la détérioration avant un événement critique. Une étude de 2024 publiée dans Lancet Digital Health a montré une baisse de 33 % des admissions pour insuffisance cardiaque et des économies de 8 200 USD par patient lors de l'utilisation de capteurs pulmonaires implantables. Les Centers for Disease Control ont confirmé en 2025 que 60 % des adultes américains vivent avec au moins une maladie chronique, en hausse de neuf points en cinq ans. Les payeurs lient donc le remboursement aux indicateurs de résultats, récompensant les prestataires qui déploient la surveillance à distance pour prévenir les épisodes d'urgence. En conséquence, le marché des systèmes de surveillance des patients à distance est étroitement lié aux tendances de prévalence des maladies chroniques.

Population Gériatrique et Transition vers les Soins à Domicile

Le monde compte déjà 761 millions de personnes âgées de 65 ans et plus et atteindra 1,6 milliard d'ici 2050. Les établissements de soins de longue durée fonctionnent à 94 % de leur capacité aux États-Unis, laissant peu de marge de manœuvre. La dérogation Medicare Hospital-at-Home, prolongée jusqu'en décembre 2026, permet un traitement de niveau aigu à domicile, à condition que la télémétrie continue réponde aux normes de la Joint Commission. JAMA Network Open a documenté une baisse de 19 % des réadmissions à 30 jours et des économies de 24 % sur les coûts des épisodes grâce aux kits de surveillance des patients à distance à domicile. Cette convergence démographique et politique accélère la migration des soins des services hospitaliers vers les domiciles, stimulant davantage le marché des systèmes de surveillance des patients à distance.

Biomarqueurs Numériques Basés sur l'IA Permettant une Surveillance des Patients à Distance Prédictive

En 2025, la FDA a accordé la désignation de dispositif révolutionnaire à 12 algorithmes de surveillance des patients à distance alimentés par l'IA qui prédisent la septicémie ou l'arythmie des heures avant l'apparition des symptômes cliniques. Le CardioSense BinaxNOW d'Abbott détecte la fibrillation auriculaire avec une sensibilité de 94 % en fusionnant l'ECG avec des analyses de réseaux neuronaux. HealthSuite de Philips ingère désormais des flux provenant de 4,2 millions d'appareils, stratifiant automatiquement les patients en quintiles de risque dans le cloud. Les processeurs de périphérie intégrés dans les patchs exécutent l'inférence localement, garantissant une notification en moins d'une seconde sans dépendre des allers-retours vers le cloud. Ces innovations renforcent la confiance des payeurs et accélèrent les modèles de revenus récurrents au sein du marché des systèmes de surveillance des patients à distance.

Campus Hospitaliers 5G Privés Réduisant la Latence

La Cleveland Clinic a atteint une latence inférieure à 10 millisecondes pour la télémétrie en unité de soins intensifs après être passée à un réseau 5G privé en 2025. Les interférences Wi-Fi retardaient auparavant les alertes d'arythmie jusqu'à 150 millisecondes. L'enchère CBRS de la FCC a rendu le spectre de bande moyenne abordable pour 80 hôpitaux américains d'ici mi-2025. La Mayo Clinic a signalé une amélioration de 22 % des temps de réponse aux codes bleus grâce aux unités de soins intensifs à distance activées par la 5G. Les gains de performance réduisent le risque clinique, validant les investissements réseau qui sous-tendent le marché des systèmes de surveillance des patients à distance.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la Confidentialité des Données et à la Cybersécurité | -2.3% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coûts d'Interopérabilité et d'Intégration | -1.9% | Mondial, plus sévère dans le paysage fragmenté des dossiers de santé électroniques américains | Long terme (≥ 4 ans) |

| Inflation des Coûts liée aux Tarifs et à la Localisation des Données | -1.2% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Court terme (≤ 2 ans) |

| Fatigue des Appareils et Adhérence des Patients | -1.6% | Mondial, plus élevé chez les jeunes démographies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la Confidentialité des Données et à la Cybersécurité

Les événements de rançongiciels affectant les prestataires américains ont augmenté de 45 % d'une année sur l'autre, avec 725 incidents enregistrés en 2025 [2]Bureau des droits civils du HHS, "Portail des violations," hhs.gov. La violation de Change Healthcare en 2024 a exposé les données de 100 millions de personnes, soulignant les vulnérabilités systémiques. L'UE a imposé une amende de 1,2 milliard EUR à un fournisseur multinational de dossiers de santé électroniques en 2025 pour chiffrement inadéquat. Pour regagner la confiance, les fournisseurs doivent financer l'authentification multifactorielle et les architectures à confiance zéro, ajoutant 18 à 22 % aux coûts par appareil. Les frictions réglementaires ralentissent les déploiements et nuisent à la croissance du marché des systèmes de surveillance des patients à distance.

Coûts d'Interopérabilité et d'Intégration

Seulement 38 % des hôpitaux américains ont réalisé des flux HL7 FHIR transparents entre les plateformes de surveillance des patients à distance et les dossiers de santé électroniques en 2025. Les projets d'intégration dépassent 500 000 USD par système, mettant à rude épreuve les budgets des prestataires de niveau intermédiaire. Les enquêtes HIMSS classent l'échange de données comme le principal obstacle à l'adoption de la surveillance des patients à distance pour 62 % des responsables informatiques. Les schémas fragmentés obligent les cliniciens à basculer entre les écrans, compromettant l'efficacité des flux de travail et tempérant l'expansion du marché des systèmes de surveillance des patients à distance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Appareil : Les Patchs Portables Redéfinissent le Paradigme de la Surveillance

Les moniteurs spécialisés spécifiques à une maladie détenaient une part de marché de 40,12 % sur le marché des systèmes de surveillance des patients à distance en 2025 [3]VitalConnect, "Présentation aux investisseurs 2025," vitalconnect.com. Les patchs portables sont en bonne voie pour un TCAC de 20,11 %, portés par des adhésifs cutanés sûrs de 14 jours et des radios Bluetooth à faible consommation d'énergie qui éliminent les émetteurs encombrants. Le Lingo d'Abbott intègre la détection continue du glucose, du lactate et des cétones dans un patch de 2 mm, évitant les calibrations par piqûre au doigt. Les moniteurs multiparamètres couvrent les signes vitaux pour la récupération postopératoire à domicile, tandis que les unités de signes vitaux au chevet subissent une compression des marges à mesure que les soins migrent vers le domicile. Les implantables comme le LINQ II de Medtronic capturent des données d'arythmie à long terme avec une batterie de 4,5 ans, garantissant un remboursement élevé pour les cas d'accident vasculaire cérébral cryptogénique.

La familiarité des consommateurs avec les trackers de fitness réduit les obstacles à l'adoption des patchs. Les patients préfèrent les dispositifs jetables qui évitent les frais de stérilisation. Le Journal of Clinical Monitoring and Computing a constaté que les patchs ambulatoires offrent une précision comparable aux moniteurs au chevet à un tiers du coût en capital. Les moniteurs spécialisés maintiennent leur suprématie en épilepsie ou en cardiologie avancée, mais la marchandisation se profile à mesure que les patchs ajoutent des capteurs multimodaux. Les dispositifs multiparamètres servent les scénarios de soins de transition, renforcés par la dérogation Medicare Hospital-at-Home. Cette évolution du mix produit ancre une diversification durable des revenus au sein du marché des systèmes de surveillance des patients à distance.

Par Application : Les Algorithmes du Diabète Dépassent les Acteurs Établis en Cardiologie

La surveillance cardiovasculaire a généré 30,11 % des revenus de 2025, mais la gestion du diabète est projetée à un TCAC de 20,45 % jusqu'en 2031. Le G7 de Dexcom a atteint une différence relative absolue moyenne de 8,1 %, expédiant 3,2 millions de capteurs au seul quatrième trimestre 2025. Les plateformes respiratoires telles que AirView de ResMed ont servi 8,5 millions d'utilisateurs souffrant d'apnée du sommeil en 2025. La surveillance des patients à distance en oncologie surveille les effets secondaires de la chimiothérapie, tandis que les applications de sommeil et de santé mentale utilisent des capteurs passifs de smartphones. Les outils de gestion du poids brouillent les frontières entre consommateurs et cliniques ; l'Apple Watch a généré plus de 400 000 notifications de fibrillation auriculaire en 2025, bien que seulement 12 % aient cherché un suivi médical.

La cardiologie bénéficie d'un remboursement mature via le CPT 93264, tandis que la couverture du diabète ne s'est élargie qu'en 2024, expliquant sa trajectoire plus rapide. Les capteurs d'inhalateurs pour la BPCO manquent encore de codes de facturation, freinant leur adoption. Les segments de l'oncologie et de la santé mentale attendent des barèmes tarifaires plus clairs. Pourtant, à mesure que les algorithmes prédictifs mûrissent, la reconnaissance par les payeurs est susceptible d'élargir la taille du marché des systèmes de surveillance des patients à distance pour les nouveaux domaines cliniques.

Par Utilisateur Final : Les Environnements à Domicile Captent le Débordement Institutionnel

Les hôpitaux et cliniques contrôlaient 55,12 % de la taille du marché des systèmes de surveillance des patients à distance en 2025, tirant parti de la télémétrie dans les unités de soins intermédiaires et les cohortes de soins responsables. Les environnements de soins à domicile progressent à un TCAC de 22,12 %, portés par la dérogation Hospital-at-Home et les économies des payeurs commerciaux de 24 % par épisode enregistrées par Humana. Les centres ambulatoires servent les populations de rééducation et de soins infirmiers qualifiés qui ont besoin d'une surveillance sans admission complète. La Joint Commission impose désormais des escalades de 15 minutes pour les alertes critiques, un seuil que les centres de commandement 24h/24 et 7j/7 atteignent grâce au personnel infirmier.

Une enquête de l'AARP montre que 87 % des seniors américains préfèrent vieillir chez eux si des filets de sécurité existent. Les hôpitaux répondent avec des programmes « hôpital sans murs » qui expédient des kits de surveillance des patients à distance dans les 24 heures suivant la sortie. Les cliniques ambulatoires s'appuient sur la surveillance des patients à distance pour protéger les paiements capités en prévenant les visites aux urgences. Les centres de soins de longue durée étendent les ratios infirmiers limités grâce à la surveillance à distance des signes vitaux. Collectivement, ces évolutions cimentent les sites à domicile et communautaires comme le nœud à la croissance la plus rapide du marché des systèmes de surveillance des patients à distance.

Analyse Géographique

L'Amérique du Nord a capturé 41,22 % des revenus de 2025, propulsée par les codes élargis de Medicare et l'engagement de la VA pour une surveillance universelle des patients à distance d'ici 2027. Douze millions de bénéficiaires de Medicare étaient inscrits en décembre 2025, contre 4,8 millions deux ans plus tôt. Le Canada a alloué 200 millions CAD (148 millions USD) aux soins virtuels en milieu rural, y compris la surveillance des patients à distance, tandis que le Mexique a piloté la surveillance du diabète et de l'hypertension auprès de 80 000 patients.

L'Asie-Pacifique devrait croître à un TCAC de 21,78 % jusqu'en 2031. La Chine rembourse la surveillance des patients à distance pour l'hypertension, le diabète et la BPCO dans le cadre de son plan directeur Chine en bonne santé 2030. La Mission numérique Ayushman Bharat de l'Inde a connecté 200 millions de citoyens aux dossiers de santé en nuage fin 2025. Le Japon autorise la gestion des soins chroniques par surveillance des patients à distance sans visites en clinique ; la Corée du Sud pilote la surveillance post-AVC à Séoul et Busan. L'Australie a ajouté des numéros d'articles de télésanté pour la surveillance des patients à distance en 2024, bien que le remboursement soit 30 % inférieur aux tarifs en personne.

L'Europe détenait une part significative en 2025. L'Allemagne rembourse les applications de santé numérique certifiées, approuvant plus de 40 outils de surveillance des patients à distance d'ici mi-2025. Le Royaume-Uni a alloué 250 millions GBP pour la surveillance à distance de l'insuffisance cardiaque et de la BPCO. La France a homologué 12 dispositifs dans le cadre de son parcours de dispositifs médicaux connectés, bien que l'intégration avec le dossier de santé électronique national soit en retard. Les États du CCG tels que les Émirats arabes unis ont lancé un projet pilote de surveillance du diabète auprès de 10 000 patients en 2025, indiquant une traction précoce. Les lacunes d'infrastructure et le remboursement limité freinent l'adoption plus large au Moyen-Orient et en Afrique et en Amérique du Sud, mais les prêts de développement multilatéraux ciblant la santé numérique pourraient libérer une demande latente, renforçant le marché des systèmes de surveillance des patients à distance sur le long terme.

Paysage Concurrentiel

Le secteur est modérément fragmenté : les cinq premiers fournisseurs détiennent une part significative, tandis que plus de 200 concurrents s'adressent à des niches allant de l'analyse par IA à la surveillance de la santé mentale. Les acteurs établis bénéficient d'écosystèmes intégrés couvrant les capteurs, les passerelles et les tableaux de bord en nuage, créant des coûts de changement. Pourtant, des marques grand public comme Apple, avec 100 millions de montres activées pour la détection de la fibrillation auriculaire, dépassent désormais les bases installées des moniteurs cardiaques traditionnels. Les dépôts de brevets reflètent la course aux armements ; Medtronic a déposé 47 brevets de surveillance des patients à distance en 2025 contre 23 pour la startup VitalConnect.

L'activité stratégique se concentre sur l'intégration verticale et la portée géographique. Abbott a acquis Cardiovascular Systems pour 890 millions USD en janvier 2025 afin d'ajouter la surveillance des maladies artérielles périphériques. Philips a investi 420 millions USD dans l'expansion du cloud HealthSuite à Singapour et São Paulo, satisfaisant aux mandats de résidence des données. Teladoc et Omron associent des brassards de tension artérielle aux soins primaires virtuels, captant les utilisateurs hypertendus hésitant à se rendre en clinique.

Les nouveaux entrants plus petits se différencient par leur rapidité réglementaire. Biobeat propose des patchs de mesure de la pression artérielle sans brassard homologués pour une utilisation hospitalière et ambulatoire, tandis que Current Health fournit des kits d'hôpital à domicile via Best Buy. Le succès dépend de plus en plus des certifications HL7 FHIR et Continua, désormais exigences de base dans les appels d'offres hospitaliers. Dans l'ensemble, la convergence technologique et l'expansion du remboursement soutiennent un marché des systèmes de surveillance des patients à distance dynamique malgré les obstacles liés à la cybersécurité et à l'interopérabilité.

Leaders du Secteur des Systèmes de Surveillance des Patients à Distance

Abbott Laboratories

Medtronic PLC

GE Healthcare

Boston Scientific Corporation

Omron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Biolinq a obtenu l'autorisation De Novo de la FDA pour son patch de capteur multi-analytes Shine.

- Mai 2025 : Aevice Health a annoncé que son dispositif médical phare, l'AeviceMD, a reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) américaine pour une utilisation chez les patients pédiatriques âgés de 3 ans et plus.

- Avril 2025 : Dexcom a reçu l'approbation de la FDA pour un capteur G7 de 15 jours, prolongeant la durée de port pour les utilisateurs.

Portée du Rapport sur le Marché Mondial des Systèmes de Surveillance des Patients à Distance

Selon la portée du rapport, la Surveillance des Patients à Distance (SPD) est un modèle de prestation de soins de santé transformateur qui utilise la technologie numérique et les dispositifs connectés à l'Internet des Objets (IoT) pour collecter et transmettre des données médicales de patients situés à un endroit vers des prestataires de soins de santé situés à un autre endroit.

Le marché des systèmes de surveillance des patients à distance est segmenté par type d'appareil, application, utilisateur final et géographie. Par type d'appareil, il est segmenté en moniteurs de signes vitaux, moniteurs spécialisés spécifiques à une maladie, moniteurs multiparamètres, patchs de capteurs portables et capteurs implantables. Par application, le marché est segmenté en maladies cardiovasculaires, gestion du diabète, respiratoire (BPCO/asthme), soutien en oncologie, surveillance du sommeil et de la santé mentale, et gestion du poids et remise en forme. Par utilisateurs finaux, le marché est segmenté en hôpitaux, centres cardiaques et cliniques, environnements de soins à domicile, centres chirurgicaux ambulatoires et autres.

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Moniteurs de Signes Vitaux |

| Moniteurs Spécialisés Spécifiques à une Maladie |

| Moniteurs Multiparamètres |

| Patchs de Capteurs Portables |

| Capteurs Implantables |

| Maladies Cardiovasculaires |

| Gestion du Diabète |

| Respiratoire (BPCO / Asthme) |

| Soutien en Oncologie |

| Surveillance du Sommeil et de la Santé Mentale |

| Gestion du Poids et Remise en Forme |

| Hôpitaux et Cliniques |

| Environnements de Soins à Domicile |

| Centres Chirurgicaux Ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Appareil | Moniteurs de Signes Vitaux | |

| Moniteurs Spécialisés Spécifiques à une Maladie | ||

| Moniteurs Multiparamètres | ||

| Patchs de Capteurs Portables | ||

| Capteurs Implantables | ||

| Par Application | Maladies Cardiovasculaires | |

| Gestion du Diabète | ||

| Respiratoire (BPCO / Asthme) | ||

| Soutien en Oncologie | ||

| Surveillance du Sommeil et de la Santé Mentale | ||

| Gestion du Poids et Remise en Forme | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Environnements de Soins à Domicile | ||

| Centres Chirurgicaux Ambulatoires | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes de surveillance des patients à distance ?

La taille du marché des systèmes de surveillance des patients à distance s'élève à 102,44 milliards USD en 2026, en bonne voie pour atteindre 253,94 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans la surveillance des patients à distance ?

Les patchs de capteurs portables sont le type d'appareil à la croissance la plus rapide, progressant à un TCAC de 20,11 % jusqu'en 2031, les utilisateurs privilégiant les formats légers et adaptés à la peau.

Pourquoi la surveillance du diabète devrait-elle dépasser les applications cardiaques ?

Les moniteurs de glucose en continu disposent désormais d'alertes prédictives et d'une couverture Medicare complète, alimentant un TCAC de 20,45 % qui dépasse les trajectoires de croissance cardiovasculaire.

Quels facteurs limitent l'adoption plus large de la surveillance à distance ?

Les violations de cybersécurité, les coûts élevés d'intégration des dossiers de santé électroniques et la fatigue des patients vis-à-vis des appareils soustraient chacun plusieurs points de pourcentage au TCAC prévu.

Quelles régions présentent les meilleures opportunités de croissance future ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 21,78 % jusqu'en 2031 grâce aux nouveaux remboursements en Chine et aux missions de santé numérique à grande échelle en Inde.

Dernière mise à jour de la page le: