Taille et Part du Marché des CAPEX Pétrole et Gaz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 680.85 Milliards de dollars |

| Taille du Marché (2031) | 830.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des CAPEX Pétrole et Gaz par Mordor Intelligence

La taille du marché des CAPEX Pétrole et Gaz est estimée à 680,85 milliards USD en 2026, et devrait atteindre 830,62 milliards USD d'ici 2031, à un CAGR de 4,06 % au cours de la période de prévision (2026-2031).

Les opérateurs soutenus par l'État au Moyen-Orient et en Asie accélèrent les investissements à long cycle même si les grandes compagnies des pays de l'OCDE réduisent leurs budgets en amont sous l'effet de clauses ESG de plus en plus contraignantes, créant un paysage capitalistique à deux vitesses. Les décisions finales d'investissement (FID) en eaux profondes ayant sanctionné 15 milliards de barils d'équivalent pétrole de réserves en 2024, conjuguées aux unités modulaires de GNL flottant, compriment les coûts d'équilibre à 35-40 USD par baril et soutiennent l'élan offshore. Les projets terrestres représentent encore la majeure partie des dépenses, mais les coques FPSO standardisées, les raccordements sous-marins et les flux de travail en jumeau numérique réorientent les capitaux supplémentaires vers les développements offshore. Les budgets de maintenance pour la capture du méthane, l'électrification et les retrofits de capture du carbone rivalisent avec les allocations de projets greenfield, signalant un pivot du remplacement des réserves vers l'atténuation de l'intensité des émissions.

Principaux Enseignements du Rapport

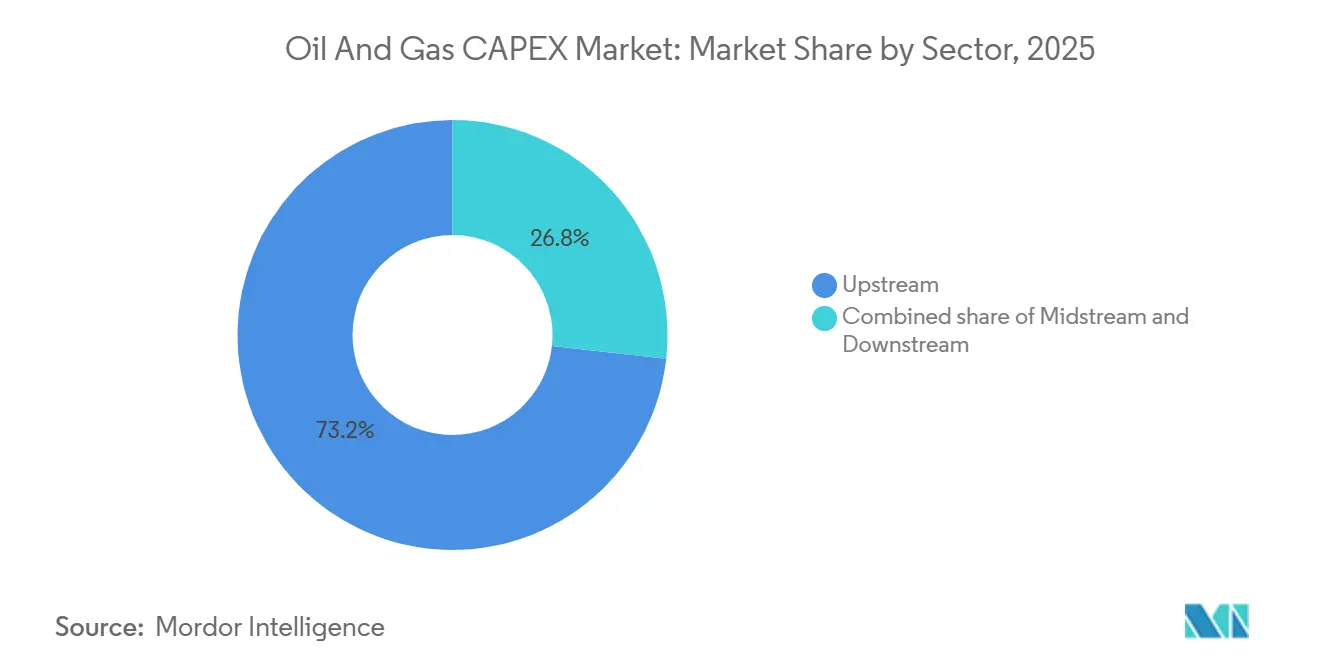

- Par secteur, l'amont a capté une part de marché des CAPEX pétrole et gaz de 73,24 % en 2025 et devrait se développer à un CAGR de 4,12 % jusqu'en 2031.

- Par localisation, les projets terrestres représentaient 79,43 % des dépenses en 2025, tandis que l'offshore devrait croître à un CAGR de 7,21 % jusqu'en 2031.

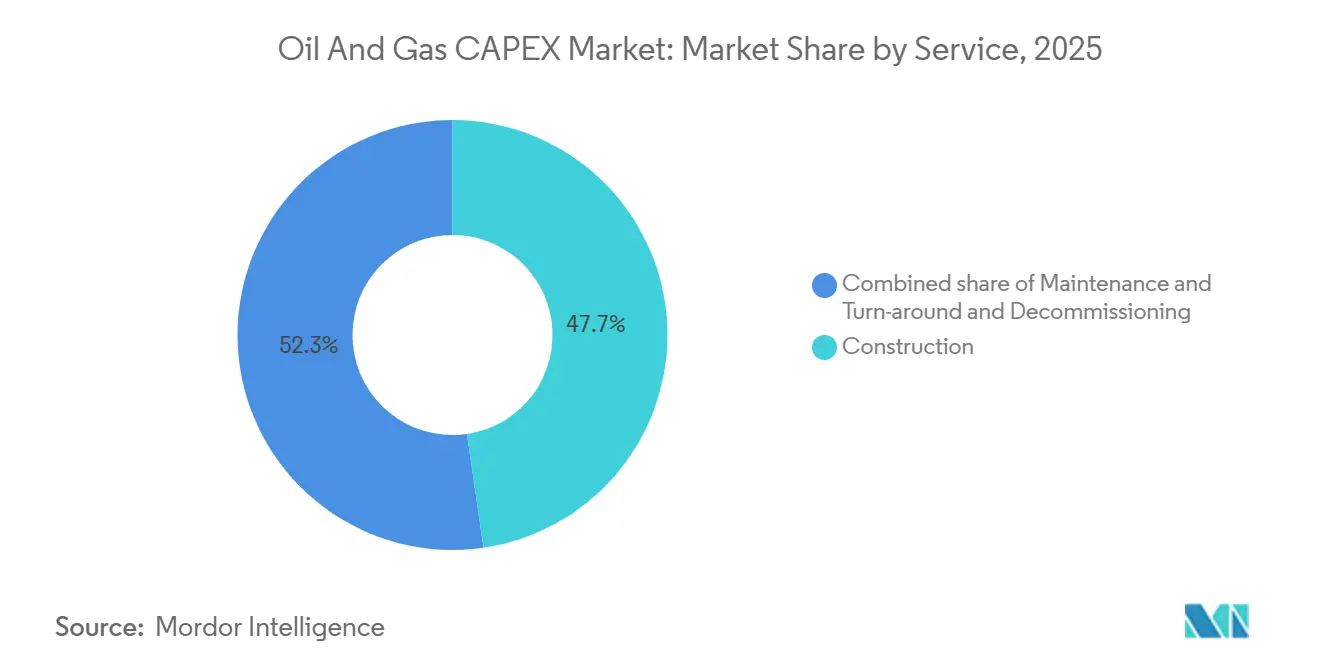

- Par service, la construction représentait 47,70 % des dépenses en 2025, tandis que le déclassement devrait enregistrer le CAGR le plus rapide à 6,55 % jusqu'en 2031.

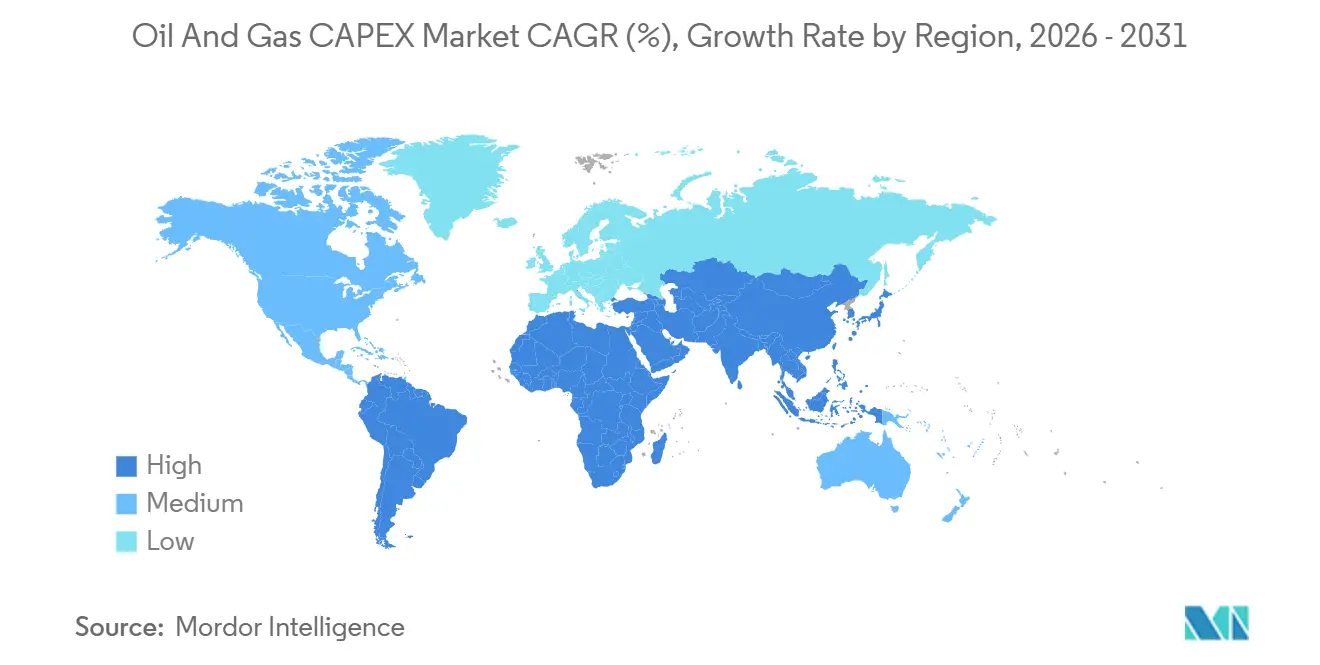

- Par géographie, l'Asie-Pacifique était en tête avec 29,36 % des CAPEX en 2025 ; la région devrait progresser à un CAGR de 4,83 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des CAPEX Pétrole et Gaz

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Développement croissant des infrastructures gazières prêtes pour le GNL | +1.2% | Mondial, avec concentration sur la côte du Golfe américain, le Qatar, l'Australie, le Mozambique | Moyen terme (2-4 ans) |

| Découvertes croissantes en eaux profondes stimulant les FID | +0.9% | Amérique du Sud (Brésil, Guyana, Suriname), Afrique de l'Ouest (Angola, Nigéria), Asie-Pacifique (Australie) | Long terme (≥4 ans) |

| Rebond des dépenses en amont des compagnies nationales au Moyen-Orient et en Asie | +1.1% | Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis, Qatar), Asie-Pacifique (Chine, Inde, Malaisie) | Moyen terme (2-4 ans) |

| Hausse des CAPEX de maintenance pour décarboner les champs matures | +0.7% | Amérique du Nord, Europe (mer du Nord), champs matures du Moyen-Orient | Court terme (≤2 ans) |

| Déploiements de jumeaux numériques réduisant les dépassements de projets | +0.5% | Mondial, avec adoption précoce en Amérique du Nord, en Europe et dans les compagnies nationales du Moyen-Orient | Court terme (≤2 ans) |

| FLNG modulaire inférieur à 1 MW attirant la sanction de petits champs | +0.4% | Asie-Pacifique (Asie du Sud-Est, Papouasie-Nouvelle-Guinée), Afrique de l'Ouest, bassins de niche en Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement Croissant des Infrastructures Gazières Prêtes pour le GNL

L'AIE suit 290 milliards de mètres cubes par an de nouvelle capacité de liquéfaction prévue pour 2025-2030, soutenant une vague d'investissements intermédiaires.[1]Agence Internationale de l'Énergie, "Suivi du Méthane 2025," iea.org ExxonMobil a réengagé 30 milliards USD pour relancer le GNL du Mozambique en 2026, tandis que Woodside a approuvé une installation d'exportation en Louisiane d'une valeur de 17,5 milliards USD, dont la mise en service est prévue en 2029.[2]Woodside Energy, "Dépôt ASX Mars 2025," woodside.com Les acheteurs asiatiques continuent de signer des accords d'enlèvement de 15 à 20 ans, réduisant le risque du financement de projet et permettant des ratios dette/fonds propres supérieurs à 70:30. Lake Charles LNG a atteint l'achèvement mécanique fin 2025, ajoutant 16,5 millions de tonnes par an (mtpa) de capacité nominale. Des jalons similaires à Plaquemines LNG resserrent les équilibres mondiaux offre-demande et maintiennent les carnets de commandes de construction jusqu'à la fin de la décennie.

Découvertes Croissantes en Eaux Profondes Stimulant les FID

Des projets à des profondeurs d'eau supérieures à 1 500 mètres ont reçu des FID couvrant 15 milliards de barils de réserves récupérables au cours de 2024-2025. Petrobras a sanctionné les FPSO Búzios 11 et Atapu 3, chacun dimensionné pour 180 000 barils par jour, en s'appuyant sur des coques standardisées qui réduisent le temps de fabrication de 18 mois. Shell a avancé Sparta dans le Golfe du Mexique américain à un coût d'équilibre de 35 USD par baril, et BP a approuvé Kaskida en utilisant le pompage sous-marin pour prolonger la production en plateau de cinq ans. Le projet Kaminho de TotalEnergies en Angola intègre l'alimentation électrique sous-marine à terre, éliminant les émissions des générateurs de plateforme. Les FPSO Whiptail et Hammerhead du Guyana porteront la capacité nationale au-delà de 1,2 million de barils par jour d'ici 2027.

Rebond des Dépenses en Amont des Compagnies Nationales au Moyen-Orient et en Asie

Le budget 2024 de 50 milliards USD de Saudi Aramco a priorisé le gaz non conventionnel de Jafurah et les expansions offshore visant à remplacer les liquides dans la production d'électricité domestique. Les dépenses en amont au Moyen-Orient ont atteint 130 milliards USD en 2025, les Émirats Arabes Unis et le Qatar ayant développé leur capacité offshore. PetroChina a dépassé 60 milliards USD de dépenses en capital en 2024, ciblant l'exploration de gaz de réservoir compact et de la mer de Chine méridionale, tandis que CNOOC a alloué 13 à 14 milliards USD à des projets de condensats et de gaz offshore. L'ONGC de l'Inde a réservé 8,6 milliards USD sur 2024-2025 pour les développements de Krishna-Godavari et la récupération améliorée sur les champs matures.

Hausse des CAPEX de Maintenance pour Décarboner les Champs Matures

L'AIE estime que 600 milliards USD seront dépensés d'ici 2030 pour retrofitter des solutions de capture du méthane, d'électrification et de capture du carbone sur les actifs existants. Des études du NETL montrent que les systèmes à amines post-combustion peuvent être intégrés à 80-100 USD par tonne de CO₂ lorsque des pipelines sont à proximité. Siemens Energy rapporte des réductions d'émissions de 15 à 20 % après le remplacement des générateurs diesel par des systèmes d'alimentation à quai ou hybrides. La compression sous-marine en mer du Nord prolonge la durée de vie des actifs jusqu'à 15 ans, différant les coûts d'abandon dans le cadre de référentiels d'émissions plus stricts. Le déplacement du capital réduit les ratios de remplacement des réserves mais allonge la durée de vie économique des bassins matures dans le cadre de cadres de divulgation en évolution.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité du Brent daté décourageant les projets à long cycle | -0.8% | Mondial, avec impact aigu sur les bassins en eaux profondes frontaliers en Afrique de l'Ouest et en Méditerranée orientale | Moyen terme (2-4 ans) |

| Clauses de dette liées à l'ESG plafonnant les plafonds de CAPEX fossile | -0.6% | Marchés de l'OCDE (Amérique du Nord, Europe), avec répercussions sur le financement de projets internationaux | Long terme (≥4 ans) |

| Pivots politiques vers les énergies renouvelables dans l'OCDE | -0.5% | Amérique du Nord (sélectif), Europe (juridictions du Pacte Vert européen), avec répercussions sur le financement de projets internationaux | Long terme (≥4 ans) |

| Tarification de rareté de la main-d'œuvre EPC de premier rang élevant les coûts | -0.6% | Mondial, avec pression aiguë en Amérique du Nord (côte du Golfe), au Moyen-Orient (Qatar, Émirats Arabes Unis), dans les pôles de fabrication Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du Brent Daté Décourageant les Projets à Long Cycle

Le Brent a évolué entre 70 et 95 USD par baril au cours de 2024-2025, en dessous des coûts d'équilibre de nombreux prospects en eaux profondes frontalières, conduisant les opérateurs à différer 8 à 10 milliards de barils de ressources potentielles. Des coûts de forage supérieurs à 150 millions USD par puits et des délais de 6 à 8 ans découragent les FID lorsque les courbes à terme s'aplatissent.[3]Agence Internationale de l'Énergie, "Perspectives Énergétiques Mondiales 2025," iea.org Les sociétés indépendantes d'exploration et de production ont vu leurs coûts d'emprunt augmenter jusqu'à 200 points de base, portant les taux de rendement minimum à 15-18 % de TRI.[4]Financial Times, "Couverture du Financement Énergétique 2025," ft.com Le capital se déplace vers le schiste à court cycle et les améliorations de champs matures, ce qui pourrait contraindre l'offre mondiale au début des années 2030 si la sanction ne rebondit pas.

Clauses de Dette Liées à l'ESG Plafonnant les Plafonds de CAPEX Fossile

Les prêteurs nord-américains et européens ont intégré des tests d'intensité des émissions dans les structures de prêt basées sur les réserves, limitant la part des produits éligibles aux dépenses pétrolières et gazières. Les subventions à l'exploration des combustibles fossiles dans les pays de l'OCDE ont chuté de 22 % entre 2023 et 2025, et le financement de projets privés a baissé de 18 %. Shell, BP et TotalEnergies ont réduit collectivement leurs CAPEX pétrole et gaz de 12 % en 2025 par rapport à 2023 pour respecter les trajectoires de neutralité carbone, réorientant les fonds vers l'éolien offshore et le stockage. Les prêts liés à la durabilité font désormais monter les marges d'intérêt de 25 à 50 points de base lorsque les objectifs d'intensité méthane ne sont pas atteints, orientant davantage le capital vers des projets GNL à faible émission de carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Secteur : L'Amont Maintient sa Dominance

L'amont a capté une part de 73,24 % en 2025, et la taille du marché des CAPEX pétrole et gaz pour ce segment devrait croître à un CAGR de 4,12 % jusqu'en 2031. Les FID en eaux profondes totalisant 15 milliards de barils en 2024 au Brésil, dans le Golfe du Mexique américain, en Angola et au Guyana capitalisent sur des systèmes FPSO et sous-marins standardisés qui réduisent les coûts par baril. Les compagnies pétrolières nationales maintiennent des niveaux de dépenses élevés, Saudi Aramco, PetroChina et CNOOC dépassant ensemble 130 milliards USD de budgets combinés en amont en 2024.

Les plateformes de jumeaux numériques permettent des réductions de 30 à 40 % des dépassements de coûts, libérant du capital pour des projets parallèles et raccourcissant les calendriers jusqu'à 18 mois. L'investissement intermédiaire reste stable alors que les pipelines prêts pour l'hydrogène et les pôles de capture du carbone bénéficient du soutien du Département américain de l'Énergie. Les complexes en aval en Asie et au Moyen-Orient intègrent le raffinage et la pétrochimie pour améliorer les marges de 15 à 20 % en réponse au déclin de la demande d'essence dans les pays de l'OCDE.

Par Localisation : L'Élan Offshore se Renforce

Les projets terrestres représentaient 79,43 % des dépenses en 2025, mais les CAPEX offshore devraient afficher un CAGR de 7,21 % jusqu'en 2031, la taille du marché des CAPEX pétrole et gaz pour les projets en eaux profondes croissant plus vite que leurs équivalents terrestres. Sparta de Shell et Kaskida de BP utilisent le pompage sous-marin et les raccordements aux infrastructures existantes, réduisant les coûts de développement de 25 à 30 %. La flotte de FLNG à petite échelle de New Fortress Energy monétise les réserves isolées inférieures à 1 billion de pieds cubes, soutenant la monétisation du gaz offshore sans nouveaux pipelines.

L'activité non conventionnelle terrestre reste intense, avec 12 000 puits forés dans le Permien en 2024 pour maintenir une production de 6 millions de barils par jour. Le Canada a investi 12 milliards USD dans des expansions de sables bitumineux, tandis que le programme de gaz de réservoir compact du Sichuan en Chine commande 15 milliards USD annuellement. Les passifs de déclassement, 24 milliards de livres sterling dans la mer du Nord britannique et 14 000 structures inactives dans le Golfe du Mexique, créent un flux de dépenses offshore parallèle axé sur le retrait sécurisé.

Par Service : Le Déclassement Mène la Croissance

La construction représentait 47,70 % des dépenses en 2025, mais le déclassement devrait enregistrer un CAGR de 6,55 %, le plus élevé parmi les services au sein du marché des CAPEX pétrole et gaz. Les coûts de bouchage et d'abandon allant de 1,5 à 2,5 millions USD par puits dans le Golfe du Mexique et les mandats croissants de la mer du Nord britannique soutiennent la demande. Les appareils d'abandon assistés par robotique réduisent le temps d'intervention de 40 %, attirant des contractants spécialisés et fragmentant un espace longtemps dominé par des prestataires de services intégrés.

Les CAPEX de maintenance pour les retrofits d'émissions totalisent 600 milliards USD jusqu'en 2030, obligeant les entreprises de services à développer leurs offres d'électrification, de capture du méthane et de séquestration du CO₂. Simultanément, les mégaprojets de liquéfaction au Qatar, sur la côte du Golfe américain et au Mozambique représentent des lots de construction individuels dépassant 20 milliards USD, préservant un carnet de commandes solide pour les contractants en génie civil, mécanique et assemblage de modules.

Analyse Géographique

L'Asie-Pacifique a capté 29,36 % des dépenses en 2025, et la taille du marché des CAPEX pétrole et gaz dans la région devrait croître à un CAGR de 4,83 % jusqu'en 2031. Le budget annuel de 60 milliards USD de PetroChina et le programme offshore de 13 à 14 milliards USD de CNOOC soutiennent les objectifs de croissance du gaz de réservoir compact et des condensats. L'ONGC de l'Inde investit 8,6 milliards USD dans les actifs de Krishna-Godavari et prévoit 10 mtpa de nouvelle capacité de regazéification d'ici 2030. Les projets GNL Scarborough et Browse de Woodside ajoutent 13 mtpa de capacité, tandis que la Papouasie-Nouvelle-Guinée et le Vietnam développent des schémas intégrés de gaz vers l'électricité.

L'Amérique du Nord et l'Europe représentaient ensemble environ 35 % des CAPEX en 2025, mais ont enregistré une croissance plus lente alors que le capital institutionnel se tourne vers les énergies renouvelables. Les États-Unis maintiennent leur leadership grâce à 12 000 puits du Permien et à 27,5 mtpa de nouvelle capacité GNL à Woodside, en Louisiane et à Lake Charles. Les expansions de sables bitumineux de 12 milliards USD du Canada privilégient les projets SAGD sur 30 ans. Les grandes compagnies européennes ont réduit leurs CAPEX pétrole et gaz de 12 % en 2025 pour financer l'éolien offshore et les batteries, mais Equinor a sanctionné Johan Castberg, montrant une approbation sélective pour les projets norvégiens à haut rendement dans la mer de Barents.

Le Moyen-Orient et l'Afrique détiennent près de 25 % des dépenses mondiales. Le programme de 50 milliards USD de Saudi Aramco renforce la capacité non conventionnelle et offshore, tandis que l'expansion du champ Nord de QatarEnergy ajoute 48 mtpa de GNL d'ici 2027. Kaminho en Angola et Búzios 11 au Brésil démontrent l'élan en eaux profondes, complété par les FPSO supplémentaires du Guyana portant la capacité au-delà de 1,2 million de barils par jour.

Paysage réglementaire

La réglementation affectant les dépenses d'investissement dans le pétrole et le gaz combine de plus en plus la surveillance de l'approvisionnement en hydrocarbures avec la conformité en matière de performance des émissions. Aux États-Unis, l'Agence de protection de l'environnement (EPA) a publié en avril 2026 des amendements techniques finaux affectant les exigences du Clean Air Act pour le secteur du pétrole et du gaz naturel, incluant des dispositions liées au torchage temporaire du gaz associé et aux approches de surveillance. Cela impacte directement les dépenses de maintenance et de rénovation sur les actifs en production.

Les dépenses d'investissement liées au midstream et au GNL continuent d'être façonnées par les régimes fédéraux d'autorisation et de conformité, notamment l'autorisation menée par la FERC pour les infrastructures interétatiques de gaz naturel, ainsi que les exigences d'examen environnemental liées au NEPA. En mars 2026, la FERC a publié une règle finale (effective le 26 mai 2026) mettant à jour la norme de fiabilité CIP-002-7, un changement de conformité qui affecte les entités concernées et renforce les besoins d'investissement liés à la cybersécurité pour les infrastructures énergétiques critiques. Au Canada, le gouvernement du Canada et le gouvernement de l'Alberta ont signé un accord de mise en œuvre en mai 2026 pour faire avancer des projets d'infrastructure prioritaires et l'initiative de captage de carbone Pathways, ce qui fournit un ancrage politique supplémentaire pour l'investissement dans la chaîne de valeur pétrolière et gazière liée au CCUS.

Paysage Concurrentiel

Les grandes compagnies intégrées et les grandes compagnies nationales représentent environ 40 % des CAPEX mondiaux en amont, témoignant d'une concentration modérée dans les segments principaux. Saudi Aramco, ExxonMobil, Shell, BP, TotalEnergies et Chevron s'appuient sur la solidité de leur bilan et leur envergure en ingénierie pour sécuriser des créneaux de fabrication et négocier des conditions d'équipement favorables. Les compagnies nationales du Moyen-Orient et d'Asie augmentent leurs budgets en amont à deux chiffres pour répondre aux mandats de sécurité énergétique nationale, compensant le retrait du capital occidental. Les géants des services SLB, Halliburton et Baker Hughes se tournent vers les solutions numériques et de réduction des émissions, déployant des plateformes de jumeaux numériques qui réduisent les dépassements jusqu'à 40 %.

Les grandes compagnies de l'OCDE ont réduit leurs dépenses pétrolières et gazières de 12 % en 2025, réaffectant vers les énergies renouvelables, tandis qu'Aramco, PetroChina et CNOOC ont augmenté leurs budgets en amont de 18 %, soutenant des actifs à long cycle avec des retours sur investissement sur 20 ans. L'adoption technologique, les jumeaux numériques, le pompage sous-marin et le FLNG modulaire réduisent les coûts par baril de 15 à 25 %, devenant un facteur de différenciation clé. Le déclassement attire de nouveaux entrants avec la robotique et l'inspection autonome, fragmentant une niche historiquement dominée par des prestataires de services intégrés.

Leaders du Secteur des CAPEX Pétrole et Gaz

Saudi Aramco

PetroChina (CNPC)

Exxon Mobil Corporation

Shell plc

Chevron Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité GNL et l'optimisation des sites existants restent les créneaux les plus visibles pour les dépenses d'investissement incrémentales, la structuration des projets évoluant vers la modularisation et des périmètres EPC finançables. En mai 2026, des filiales de Cheniere Energy Partners ont conclu un contrat EPC avec Bechtel pour la phase 1 du projet d'expansion de Sabine Pass (un train plus infrastructure de soutien) pour plus de 6 mtpa, et Caturus a annoncé une décision finale d'investissement positive pour l'installation d'exportation de GNL Commonwealth de 9,5 mtpa dans la paroisse de Cameron, en Louisiane, soutenue par un financement de projet de 9,75 milliards USD. Ensemble, ces initiatives soutiennent les lots de construction pour le midstream et la liquéfaction, les infrastructures de site, et les commandes d'équipements à long délai qui s'appuient sur le développement gazier en amont et les besoins associés en pipelines et compression.

Les dépenses liées à l'efficacité opérationnelle et à l'atténuation des émissions élargissent également le périmètre adressable des dépenses d'investissement au-delà des développements greenfield, notamment via les jumeaux numériques, l'optimisation de la production permise par l'analyse de données, et les mises à niveau de gestion du méthane sur les actifs existants. L'AIE a estimé l'investissement énergétique mondial à 3,4 billions USD en 2026, dont environ 1,2 billion USD alloué au pétrole, au gaz naturel et au charbon, ce qui soutient une disponibilité continue de capital à travers les chaînes d'approvisionnement en hydrocarbures. Avec l'amont déjà la plus grande catégorie de dépenses dans le périmètre du rapport (part de 73,24 % en 2025) et l'offshore croissant plus rapidement que l'onshore sur la période d'étude, les fournisseurs et opérateurs qui combinent les raccordements sous-marins, les concepts de production flottante standardisés, et les rénovations d'électrification ou de captage de carbone peuvent participer aux flux de dépenses d'investissement tant pour les nouvelles constructions que pour la maintenance dans les régions menées par l'Asie-Pacifique et le Moyen-Orient.

Développements récents du secteur

- Juillet 2026 : Saudi Aramco a attribué des contrats-cadres de cinq ans pour les services de conseil en gestion de projet et d'ingénierie à 11 entreprises mondiales, dont Worley, Fluor, Wood et McDermott. L'approche par contrat-cadre maintient la disponibilité des ressources d'ingénierie et de gestion de projet sur les périmètres de travaux amont, aval et pétrochimiques pour un programme d'investissement multi-projets de grande envergure.

- Mai 2026 : PETRONAS a signé un accord pour acquérir la participation détenue par Saudi Aramco dans Pengerang Refining Company et Pengerang Petrochemical Company (PRefChem). La pleine propriété consolide le contrôle sur la planification des investissements et les cycles d'arrêt technique au complexe intégré de Pengerang, façonnant la priorisation des dépenses d'investissement aval et pétrochimiques en Asie du Sud-Est.

- Novembre 2024 : EQT Corp. a annoncé une acquisition de 1,8 milliard USD d'Olympus Energy Holdings, ajoutant 500 MMscf/j de capacité de production et 90 000 acres nets dans les gisements de schiste Marcellus et Utica de Pennsylvanie. L'opération accroît l'échelle dans un bassin gazier clé aux États-Unis, soutenant les investissements ultérieurs en forage, collecte et traitement, alignés sur la demande tirée par le GNL.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce rapport, le marché est défini comme les dépenses d'investissement mondiales des opérateurs et investisseurs pétroliers et gaziers sur les actifs et projets nécessaires pour trouver, produire, transporter, traiter, stocker et raffiner les hydrocarbures, mesurées en valeur en USD pour une année donnée.

Exclusions du périmètre : les dépenses d'exploitation, les coûts de main-d'œuvre routiniers non capitalisés, et les transactions purement financières telles que les fusions et acquisitions sont exclues du total des dépenses d'investissement.

Aperçu de la segmentation

- Par Secteur

- Amont

- Intermédiaire

- Aval

- Par Localisation

- Terrestre

- Offshore

- Par Type d'Actif

- Construction

- Maintenance et Arrêt Technique

- Déclassement

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Norvège

- Royaume-Uni

- Russie

- Pays-Bas

- Allemagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats Arabes Unis

- Qatar

- Nigéria

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, aligner les définitions des dépenses d'investissement, et construire la première ébauche des répartitions régionales et par activité qui sont ensuite testées lors des entretiens. Nous nous sommes appuyés sur des sources publiques telles que l'Agence internationale de l'énergie, les publications de l'OPEP, l'Administration américaine d'information sur l'énergie, et les résumés d'investissement énergétique de la Banque mondiale et du Fonds monétaire international pour les signaux macroéconomiques.

Pour relier les dépenses à l'activité réelle, nous avons également vérifié les indicateurs amont et d'infrastructure provenant de sources telles que les ministères nationaux de l'énergie, les régulateurs offshore, et les statistiques douanières ou commerciales pour les catégories d'équipements clés, et nous avons examiné des revues à comité de lecture qui suivent l'inflation des coûts dans le forage et l'exécution de projets. Les rapports annuels, les dépôts de type 10-K, les présentations aux investisseurs, et la presse sectorielle réputée ont été utilisés pour réconcilier les pipelines de projets annoncés avec le calendrier probable. Lorsque cela était utile, des abonnements payants couvrant les finances et l'intelligence d'entreprise, les actualités énergétiques, et les contrats et appels d'offres mondiaux ont été utilisés pour vérifier les budgets et le calendrier des attributions. Ce ne sont que des exemples illustratifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester dans quelle mesure les dépenses annoncées sont réellement exécutées, et pour comprendre comment l'inflation des coûts et les retards de calendrier modifient le profil de dépenses annuel. Nous avons échangé avec un mélange de planificateurs côté opérateurs, de responsables côté EPC et services, et de dirigeants finance et achats à travers les principales régions productrices et consommatrices, afin que les hypothèses puissent être comparées à la manière dont les budgets sont établis et suivis en pratique.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 15 % | APAC : 45 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 33 % |

| Acteurs plus petits : 16 % | Managers : 58 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une reconstruction descendante de l'investissement pétrolier et gazier annuel à partir de bassins de demande connus, où les dépenses mondiales et régionales sont reconstruites à partir des plans de développement amont, des constructions midstream et GNL, et des cycles de projets et de maintenance en aval. Le modèle est ensuite vérifié en utilisant des approximations ascendantes sélectives, telles que l'agrégation des budgets d'opérateurs échantillonnés, l'application des dépenses moyennes par appareil de forage et par activité de puits, et l'utilisation de vérifications de canaux basées sur les attributions pour les grands lots EPC.

Les principaux intrants utilisés dans le modèle incluent les prévisions de prix du pétrole et du gaz, les niveaux d'activité amont (nombre d'appareils de forage, puits forés et complétés), les calendriers de sanction et de déclassement des projets offshore, les ajouts de capacité de raffinage et de pétrochimie, et les indices de coûts pour l'acier, les équipements et les services qui influencent les dépenses d'investissement exécutées au cours d'une année donnée. Étant donné que le calendrier des projets peut évoluer, les lacunes dans les vérifications ascendantes sont traitées en utilisant des fourchettes issues des entretiens pour les taux d'exécution, puis en les appliquant au pipeline de projets vérifié plutôt qu'en supposant une réalisation budgétaire complète.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives de dépenses puissent s'ajuster aux fourchettes de prix, aux contraintes d'approvisionnement induites par les politiques, et au sentiment de financement. Ces scénarios sont ancrés en utilisant ce que les opérateurs et entrepreneurs ont partagé concernant la discipline budgétaire, les contraintes de cycle, et où l'inflation des coûts est susceptible de s'atténuer ou de rester persistante sur la fenêtre de prévision.

Validation des données et cycle de mise à jour

La validation est effectuée grâce à quelques vérifications qui peuvent être répétées à chaque cycle. Les résultats du modèle sont comparés à des signaux indépendants tels que les totaux d'investissement amont publiés, les listes de sanction de projets majeurs, et les répartitions de dépenses régionales évoquées dans les dépôts publics, puis les écarts sont examinés avant validation finale.

Lorsque des écarts importants apparaissent, nous revérifions les hypothèses sous-jacentes aux taux d'exécution, au calendrier des devises, et à l'escalade des coûts, puis reprenons contact avec des personnes interrogées sélectionnées si le changement est significatif. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs modifient les plans de capital de manière visible, tels que des mouvements de prix marqués ou une vague de reports de projets. Avant livraison, une revue finale est réalisée afin que les chiffres reflètent les informations les plus récentes disponibles.

Taille du marché mondial des dépenses d'investissement pétrolières et gazières de Mordor Intelligence par rapport aux autres estimations publiées

Les chiffres publiés pour les dépenses d'investissement pétrolières et gazières ne s'alignent pas toujours car les dépenses d'investissement sont utilisées différemment selon les sources, et le calendrier des dépenses est traité différemment. Certaines estimations se concentrent sur les budgets des opérateurs, tandis que d'autres s'appuient sur les attributions de projets ou les totaux d'investissement macroéconomiques, ce qui peut tirer la valeur annuelle vers le haut ou vers le bas.

Les dépenses de fusions et acquisitions sont hors du périmètre de Mordor Intelligence pour ce marché, ce qui est une raison courante pour laquelle certains chiffres publiés semblent plus élevés durant les années où l'activité de transactions d'entreprise est forte. D'autres écarts proviennent de la rapidité avec laquelle l'inflation des coûts est mise à jour dans le modèle, du fait que le déclassement et les arrêts techniques soient comptés comme des postes d'investissement, et du fait que l'estimation suppose une exécution budgétaire complète ou applique un facteur d'exécution basé sur l'expérience de livraison de projets.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 680,85 milliards USD (2026) | |

| Revue commerciale B | 636,00 milliards USD (2026) | Ce chiffre est présenté comme un chiffre de perspective macroéconomique et peut refléter une vision plus étroite des dépenses exécutées pour l'année, avec une réconciliation moins explicite avec les pipelines de projets, le déclassement, et les cycles de capital en aval. |

| Éditeur sectoriel A | 652,04 milliards USD (2025) | L'année et la fenêtre de prévision diffèrent, et le total publié peut varier selon que le capital lié à la maintenance, les dépenses de retrait offshore, et l'escalade des coûts sont traités de manière cohérente à travers les régions. |

Pris ensemble, l'écart entre les valeurs s'explique principalement par les limites de périmètre et le calendrier, plutôt que par un désaccord sur l'existence des dépenses. En liant l'estimation à des signaux d'activité visibles puis en testant les hypothèses d'exécution et de coûts avec les retours des entretiens, le chiffre final reste traçable jusqu'aux intrants qui peuvent être examinés et mis à jour à chaque cycle.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des CAPEX pétrole et gaz en 2026 ?

La taille du marché des CAPEX pétrole et gaz est de 680,85 milliards USD en 2026 et devrait atteindre 830,62 milliards USD d'ici 2031 à un CAGR de 4,06 %.

Quel segment détient la part de dépenses la plus élevée ?

Les opérations en amont représentent 73,24 % des dépenses en 2025 et devraient croître à 4,12 % jusqu'en 2031.

Où les CAPEX croissent-ils le plus rapidement géographiquement ?

L'Asie-Pacifique mène la croissance avec un CAGR de 4,83 % jusqu'en 2031, portée par des budgets élevés des compagnies nationales et le développement des infrastructures GNL.

Pourquoi le déclassement attire-t-il l'attention ?

Les mandats réglementaires dans le Golfe du Mexique et la mer du Nord britannique, ainsi que 14 000 structures inactives, poussent le déclassement vers un CAGR de 6,55 % d'ici 2031.

Comment les jumeaux numériques impactent-ils l'économie des projets ?

Les opérateurs rapportent 30 à 40 % de dépassements de coûts en moins et la capacité de redéployer le capital libéré, raccourcissant les calendriers jusqu'à 18 mois.

Dernière mise à jour de la page le: