Taille et Part du Marché des Dispositifs Cardiovasculaires aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

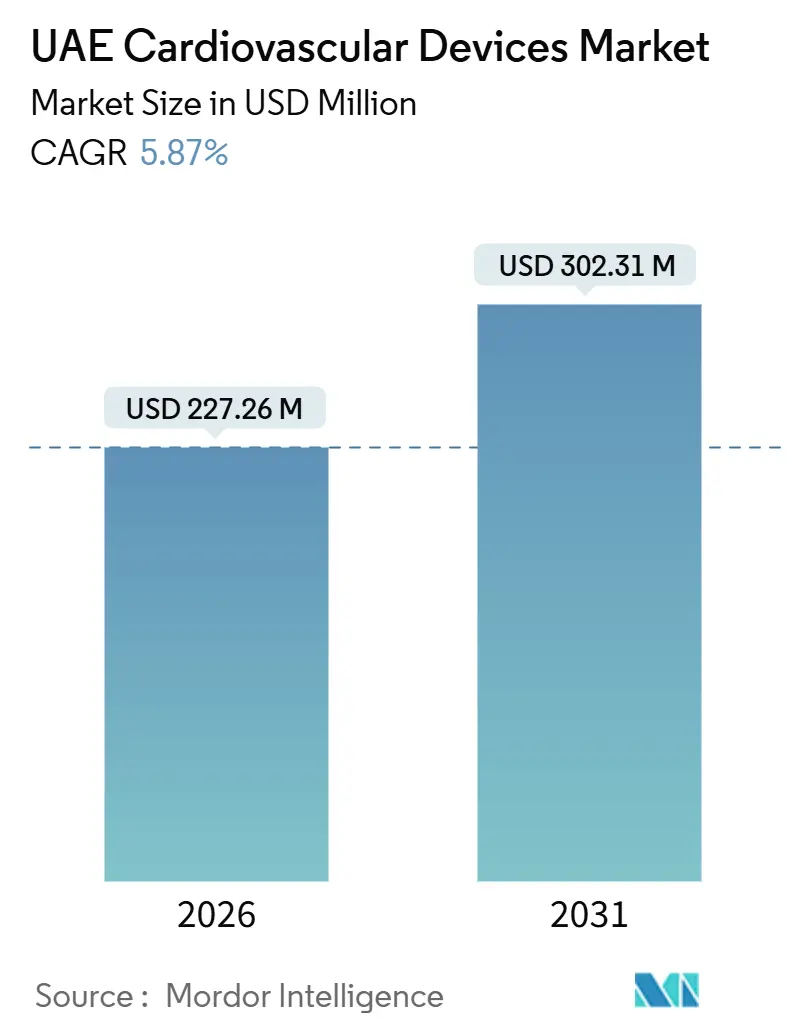

| Taille du Marché (2026) | 227.26 Millions de dollars américains |

| Taille du Marché (2031) | 302.31 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires aux Émirats Arabes Unis par Mordor Intelligence

La taille du Marché des Dispositifs Cardiovasculaires aux Émirats Arabes Unis est estimée à 227,26 millions USD en 2026, et devrait atteindre 302,31 millions USD d'ici 2031, à un TCAC de 5,87 % au cours de la période de prévision (2026-2031).

La demande se développe car les maladies cardiovasculaires causent 34 % de l'ensemble des décès dans la fédération. Parallèlement, les réformes fédérales autorisent désormais une participation étrangère à 100 % et encouragent les fabricants multinationaux à établir leurs opérations dans le Golfe dans les zones franches de Dubaï et d'Abou Dhabi. Les procédures par voie transcathéter raccourcissent les durées d'hospitalisation, les projets pilotes de télésurveillance transfèrent le suivi aux domiciles des patients, et le tourisme médical oriente 691 478 visiteurs vers des programmes cardiaques de premier plan — autant d'éléments qui renforcent le renouvellement des équipements dans les laboratoires de cathétérisme et les salles d'électrophysiologie. Les fabricants réagissent en associant les implants à des abonnements en nuage alignés sur les incitations des payeurs à réduire les réadmissions, et en localisant l'assemblage pour réduire les coûts logistiques et se qualifier aux préférences d'achat « Fabriqué aux Émirats Arabes Unis ». Ensemble, ces éléments soutiennent un pouvoir de fixation des prix solide et favorisent le déploiement rapide de technologies innovantes, telles que les systèmes d'ablation par champ pulsé et les stimulateurs cardiaques bicaméraux sans sonde, consolidant ainsi la croissance à long terme du marché des dispositifs cardiovasculaires aux Émirats Arabes Unis.

Points Clés du Rapport

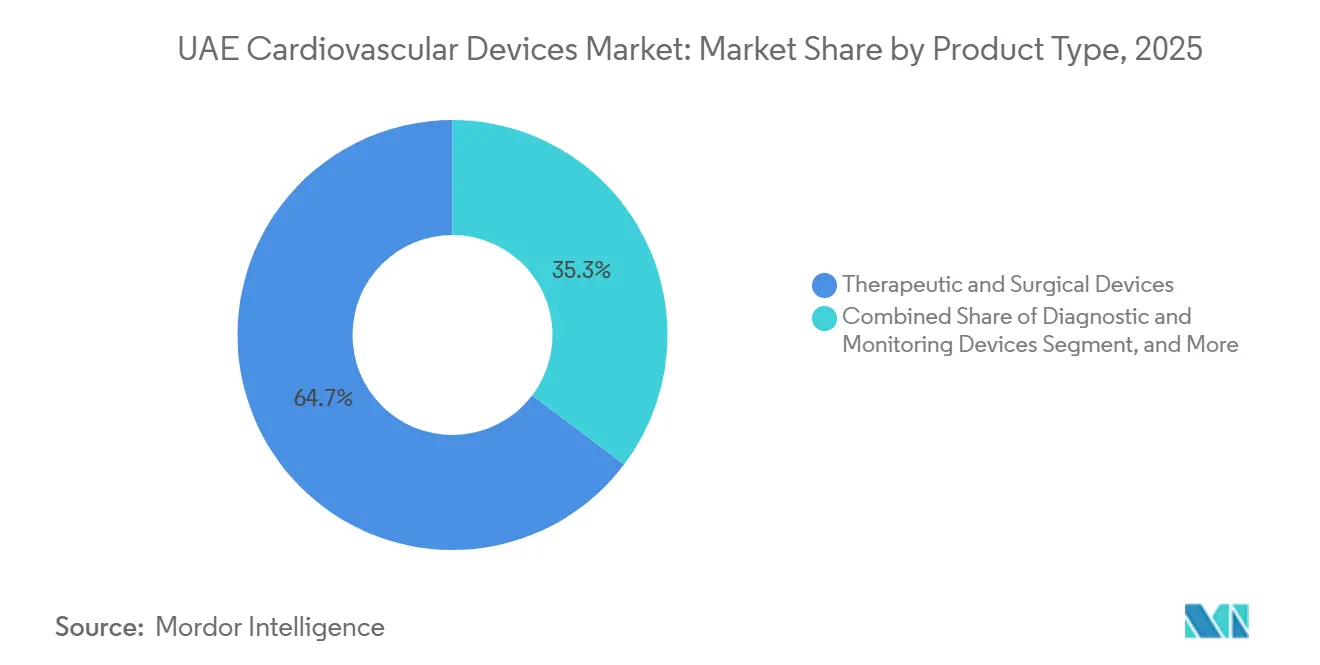

- Par type de produit, les dispositifs thérapeutiques et chirurgicaux ont dominé le marché des dispositifs cardiovasculaires aux Émirats Arabes Unis avec une part de 64,71 % en 2025, tandis que les dispositifs de diagnostic et de surveillance ont enregistré la croissance la plus rapide, avec un TCAC de 6,62 % jusqu'en 2031.

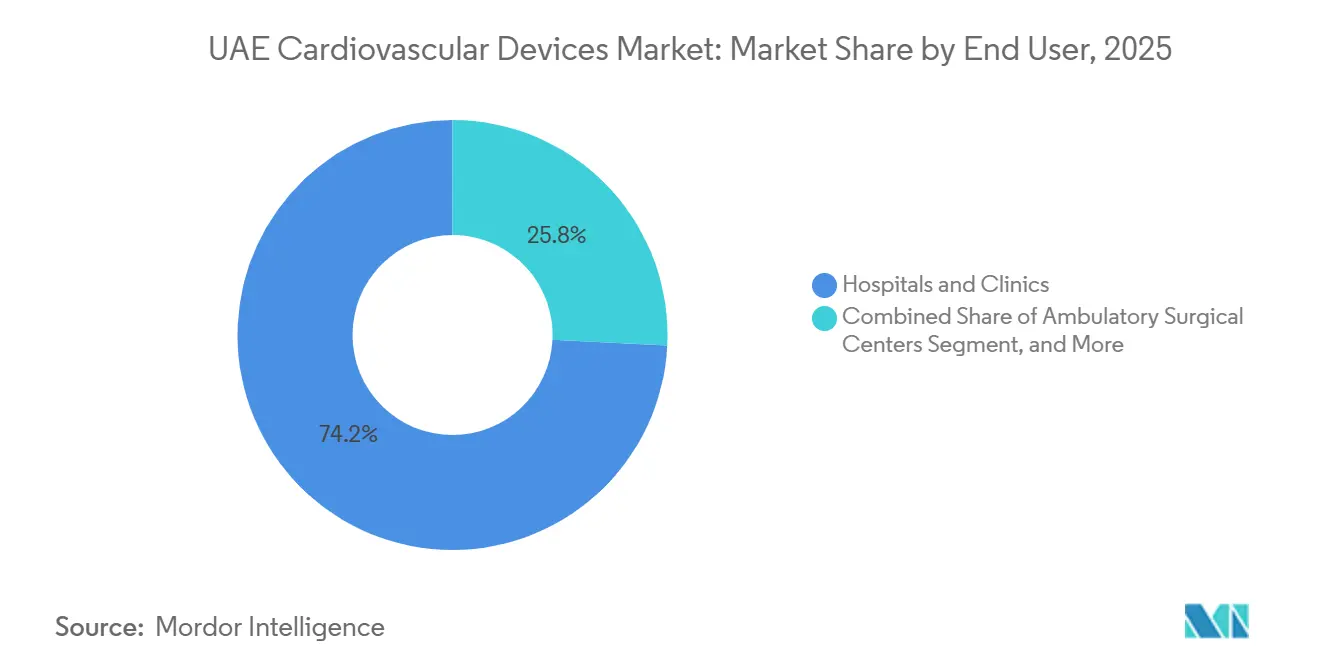

- Par utilisateur final, les hôpitaux et cliniques ont représenté 74,23 % du chiffre d'affaires en 2025 ; les centres chirurgicaux ambulatoires devraient progresser à un TCAC de 8,19 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires aux Émirats Arabes Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante des Maladies Cardiovasculaires et des Comorbidités | +1.5% | National, plus prononcé à Abou Dhabi et Dubaï | Long terme (≥ 4 ans) |

| Essor des Procédures Mini-Invasives | +1.3% | National, concentré dans les hôpitaux tertiaires | Moyen terme (2-4 ans) |

| Investissement Gouvernemental et Tourisme Médical | +1.0% | Dubaï et Abou Dhabi, extension à Charjah | Moyen terme (2-4 ans) |

| Écosystème Favorable aux Importations pour les Grands Acteurs Mondiaux | +0.8% | National | Court terme (≤ 2 ans) |

| Projets Pilotes de Surveillance Cardiaque à Distance Basée sur l'IA | +0.7% | National, phase pilote dans les établissements du MOHAP | Long terme (≥ 4 ans) |

| Réforme de la Propriété Étrangère et Centres d'Assemblage | +0.6% | Zones franches de Dubaï et d'Abou Dhabi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires et des Comorbidités

Les maladies cardiovasculaires représentent 34 % de l'ensemble des décès et 70 % de la mortalité par maladies non transmissibles, aggravées par l'obésité, l'hypertension, le diabète et la sédentarité chez les résidents.[1]Organisation Mondiale de la Santé, "Profil de Santé des Émirats Arabes Unis," who.int Le dépistage cardiovasculaire annuel obligatoire pour les citoyens de plus de 40 ans se traduira par l'intégration d'environ un demi-million d'électrocardiogrammes supplémentaires, de moniteurs Holter et d'échocardiogrammes dans les flux de travail du système de santé d'ici 2028. Cette politique encourage les hôpitaux à étoffer leur parc de dispositifs de diagnostic, tandis que les fournisseurs associent des services de télésurveillance aux enregistreurs en boucle implantables, faisant évoluer les revenus vers des flux logiciels récurrents. Les employeurs financent également des campagnes de dépistage en milieu professionnel reposant sur des appareils d'échographie portable et des dispositifs d'électrocardiogramme portables. Ces initiatives intègrent les technologies de détection précoce dans les soins primaires, élargissant la base d'utilisateurs et créant des conditions favorables durables pour le marché des dispositifs cardiovasculaires aux Émirats Arabes Unis.

Essor des Procédures Mini-Invasives et Innovation en Matière de Dispositifs

La Cleveland Clinic Abu Dhabi a dépassé 500 implantations de valves aortiques par voie transcathéter, soulignant une évolution nationale de la chirurgie ouverte vers l'intervention percutanée. Le système d'ablation par champ pulsé FARAPULSE de Boston Scientific réduit la durée des procédures de fibrillation auriculaire de 40 % et libère les plannings des laboratoires de cathétérisme pour des cas supplémentaires.[2]Boston Scientific, "Système d'Ablation par Champ Pulsé FARAPULSE," bostonscientific.com La valve SAPIEN 3 Ultra RESILIA d'Edwards Lifesciences prolonge la durabilité à environ 15 ans, encourageant son utilisation chez des cohortes plus jeunes. Ces avancées remodèlent les parcours de soins, réduisent la durée de séjour et augmentent le débit, renforçant ainsi la demande en équipements. Les objectifs de fabrication locale inscrits dans la Stratégie Industrielle de Dubaï 2030 accélèrent encore l'adoption en raccourcissant les chaînes d'approvisionnement et en garantissant aux hôpitaux un stock constant. Dans l'ensemble, l'innovation mini-invasive accélère les volumes de procédures et favorise un mix premium pour le marché des dispositifs cardiovasculaires aux Émirats Arabes Unis.

Investissement Gouvernemental et Positionnement en Matière de Tourisme Médical

Les partenariats public-privé ont permis l'ouverture de trois laboratoires de cathétérisme et de deux salles d'opération hybrides depuis 2024, les autorités cherchant à compenser un déficit anticipé en lits de cardiologie.[3]Autorité Sanitaire de Dubaï, "Plan de Prestations Essentielles," dha.gov.ae Les visas de tourisme médical délivrés à l'arrivée couvrent désormais 87 pays, attirant des patients internationaux qui génèrent un revenu moyen par cas plus élevé, notamment pour les procédures cardiaques structurelles et les dispositifs d'assistance ventriculaire. La Cleveland Clinic Abu Dhabi enregistre une augmentation annuelle de 22 % des références en provenance d'Asie centrale et d'Afrique de l'Est, consolidant la ville comme le pôle du Golfe pour la prise en charge des cardiopathies structurelles. Les hôpitaux s'appuient sur cet afflux pour justifier les dépenses d'investissement en imagerie avancée et en salles hybrides. Les fabricants utilisent les centres de référence pour présenter les nouvelles technologies avant leur lancement plus large au Moyen-Orient, dynamisent encore davantage le marché des dispositifs cardiovasculaires aux Émirats Arabes Unis.

Écosystème Favorable aux Importations pour les Grands Acteurs Mondiaux

Le MOHAP homologue les dispositifs détenteurs d'approbations FDA ou CE en environ 45 jours, un délai qui avantage les entreprises multinationales disposant de dossiers réglementaires complets. Abbott, Medtronic, Boston Scientific et Edwards Lifesciences exploitent des filiales en propriété exclusive à Dubai Healthcare City et dans la Zone Franche de Jebel Ali, contournant les marges traditionnelles des distributeurs et sécurisant des contrats à source unique avec les hôpitaux gouvernementaux. Cette voie consolidée réduit les coûts d'entrée sur le marché et accélère les cycles de produits, maintenant le leadership technologique. La réglementation centralisée sous la nouvelle Emirates Drug Establishment harmonise les règles des Émirats Arabes Unis avec les normes du Conseil de Coopération du Golfe, ce qui simplifie l'expansion régionale. Cet environnement prévisible soutient un afflux régulier de produits innovants et ancre la croissance dans le marché des dispositifs cardiovasculaires aux Émirats Arabes Unis.

Analyse de l'Impact des Facteurs Restrictifs*

| Facteur Restrictif | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Homologations Strictes et Coûts Élevés des Procédures | -0.5% | National | Court terme (≤ 2 ans) |

| Pénurie de Spécialistes en TAVI et en Électrophysiologie | -0.4% | National, aiguë dans les Émirats du Nord | Moyen terme (2-4 ans) |

| Plafonds d'Assurance Limitant l'Accès des Expatriés | -0.3% | Dubaï et Abou Dhabi | Moyen terme (2-4 ans) |

| Oligopole des Distributeurs et Appels d'Offres Opaques | -0.2% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Homologations Strictes et Coûts Élevés des Procédures

L'enregistrement d'un dispositif requiert des données d'essais cliniques, des plans de surveillance post-commercialisation et un étiquetage en arabe — des exigences qui mettent à rude épreuve les petits innovateurs dépourvus d'équipes réglementaires dédiées. Le Plan de Prestations Essentielles plafonne la couverture à 150 000 AED, laissant les expatriés financer eux-mêmes les implants tels que les dispositifs d'assistance ventriculaire gauche, dont le coût oscille entre 80 000 et 120 000 USD. Le Département de la Santé rembourse aux hôpitaux 45 000 AED pour les stimulateurs cardiaques monocaméraux et 65 000 AED pour les systèmes bicaméraux. Cet écart est insuffisant pour compenser la prime de prix de 20 % des dispositifs compatibles IRM ou sans sonde. Les participations au titre du Régime d'Assurance Santé de Base atteignent 20 %, portant les dépenses à la charge du patient au-dessus de 13 000 AED pour un cas de TAVI. Ces facteurs freinent la demande pour les dispositifs complexes et modèrent la trajectoire de croissance du marché des dispositifs cardiovasculaires aux Émirats Arabes Unis.

Pénurie de Spécialistes en TAVI et en Électrophysiologie et Capacité des Laboratoires de Cathétérisme

Les Exigences Unifiées de Qualification Professionnelle 2025 imposent aux cardiologues interventionnels d'enregistrer 250 interventions coronariennes percutanées supervisées et 50 procédures cardiaques structurelles avant de pratiquer de manière indépendante, réduisant ainsi le vivier de praticiens éligibles d'environ 30 %. Les programmes de fellowship à la Cleveland Clinic Abu Dhabi et à l'Université Mohammed Bin Rashid ne diplôment qu'environ 10 cardiologues interventionnels par an, bien en deçà des besoins estimés. Le taux d'utilisation des laboratoires de cathétérisme dépasse 90 % dans les centres à fort volume, laissant peu de marge pour les procédures cardiaques structurelles urgentes ou programmées. L'arriéré qui en résulte ralentit l'adoption de dispositifs tels que les systèmes d'ablation par champ pulsé et les stimulateurs cardiaques bicaméraux sans sonde, car les électrophysiologistes ne peuvent pas maintenir leur compétence procédurale. Ce goulot d'étranglement côté offre freine le marché des dispositifs cardiovasculaires aux Émirats Arabes Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Dispositifs Thérapeutiques Dominent, le Diagnostic Accélère

Les Dispositifs Thérapeutiques et Chirurgicaux ont capté 64,71 % du chiffre d'affaires en 2025, portés par une base installée de stimulateurs cardiaques, de défibrillateurs cardioverteurs implantables et de systèmes de resynchronisation cardiaque nécessitant un remplacement périodique, constituant un moteur fiable pour la part de marché des dispositifs cardiovasculaires aux Émirats Arabes Unis. Les Dispositifs de Diagnostic et de Surveillance, quant à eux, progresseront à un TCAC de 6,62 % jusqu'en 2031, grâce aux projets pilotes de télésurveillance ayant enrôlé plus de 15 000 patients, ainsi qu'au dépistage annuel obligatoire pour les résidents de plus de 40 ans. Au sein des dispositifs thérapeutiques, la gestion du rythme cardiaque domine : la Cleveland Clinic Abu Dhabi a implanté le premier stimulateur cardiaque bicaméral sans sonde du pays en 2024, signalant une transition loin des sondes transveineuses susceptibles de se fracturer ou de s'infecter. Les cathéters de tous types connaissent une forte croissance procédurale ; l'Hôpital Al Qassimi a enregistré à lui seul 1 312 cathétérismes au premier semestre 2024. Les cathéters à ballonnet actif gagnent des parts dans les maladies sous le genou qui nécessitaient auparavant des stents.

Les dispositifs d'assistance cardiaque restent de niche car les implants liés aux transplantations sont exclus de l'assurance de base, limitant les volumes à un petit groupe d'Émiratiens bien assurés et de touristes médicaux. Les greffes sont utilisées pour les cas de chirurgie à cœur ouvert qui se stabilisent à mesure que les options par voie transcathéter s'étendent aux cohortes à risque intermédiaire. L'élan du diagnostic provient, en revanche, de trois forces. Premièrement, la sonde Vscan Air SL de GE HealthCare, à 5 000 USD, démocratise l'échographie au point de soins dans les cliniques de médecine de famille. Deuxièmement, Mediclinic Middle East a réduit les réadmissions pour insuffisance cardiaque de 18 % après avoir intégré la télémétrie des défibrillateurs cardioverteurs implantables à la plateforme numérique Huma, démontrant la valeur de la surveillance continue. Troisièmement, les protocoles de bilan préopératoire exigent des électrocardiogrammes et des échocardiogrammes, intégrant ainsi les flux de travail diagnostiques à la préparation chirurgicale de routine. Pris ensemble, les dispositifs de diagnostic s'accélèrent plus vite que les volumes thérapeutiques, augmentant ainsi la taille du marché des dispositifs cardiovasculaires aux Émirats Arabes Unis pour cette catégorie.

Par Utilisateur Final : Les Hôpitaux Dominent, les Centres Chirurgicaux Ambulatoires Progressent

Les Hôpitaux et Cliniques ont représenté 74,23 % des dépenses en 2025, car les procédures de haute acuité, telles que le remplacement de valve aortique par voie transcathéter et l'implantation de dispositifs d'assistance ventriculaire gauche, nécessitent un accès aux soins intensifs et aux laboratoires de cathétérisme en continu. Les centres chirurgicaux ambulatoires devraient croître à un TCAC de 8,19 % jusqu'en 2031, portés par des objectifs de chirurgie ambulatoire qui remboursent les implantations de stimulateurs cardiaques en ambulatoire à 85 % du tarif hospitalisé, ainsi que par des dispositifs ne nécessitant pas de fluoroscopie complexe. Les Centres de Diagnostic progressent en phase avec le dépistage préventif mais cèdent du terrain à mesure que les hôpitaux internalisent l'imagerie pour capter les interventions en aval. Les Soins de Santé à Domicile restent modestes mais importants ; le service d'interrogation nocturne à distance de la Cleveland Clinic Abu Dhabi détecte l'épuisement des batteries six mois plus tôt que les contrôles en consultation, retardant les remplacements et réduisant les coûts.

Les hôpitaux conservent leur primauté car seulement 45 laboratoires de cathétérisme desservent l'ensemble de la fédération, une limite de capacité qui maintient des prix élevés pour les dispositifs et concentre les achats parmi un nombre restreint d'acheteurs. Les centres chirurgicaux ambulatoires prospèrent à mesure que les stimulateurs cardiaques sans sonde et les défibrillateurs sous-cutanés réduisent la durée des procédures à moins de 30 minutes, permettant la sortie le jour même et réduisant les frais généraux des établissements. Le WATCHMAN FLX Pro de Boston Scientific permet aux électrophysiologistes d'occlure l'auricule gauche sous sédation consciente, bien adapté à un cadre ambulatoire. Les Centres de Diagnostic font face à une pression tarifaire de la part de fournisseurs chinois d'échographes proposant des systèmes marqués CE à des remises importantes, incitant certains opérateurs à se concentrer sur le scanner cardiaque et les études nucléaires où le remboursement reste plus solide. La télésurveillance deviendra viable à grande échelle une fois que les règles d'interopérabilité HL7 FHIR entreront en vigueur, débloquant le remboursement par les assureurs et stimulant l'adoption à travers le marché des dispositifs cardiovasculaires aux Émirats Arabes Unis.

Analyse Géographique

Abou Dhabi et Dubaï représentent une part significative des ventes sur le marché des dispositifs cardiovasculaires aux Émirats Arabes Unis, en raison de leur concentration de centres de soins tertiaires, d'une assurance financée par les employeurs et d'une infrastructure robuste de tourisme médical. La Cleveland Clinic Abu Dhabi a réalisé plus de 500 implantations de valves par voie transcathéter. Elle effectue un volume élevé de transplantations cardiaques, attirant des références d'Oman, du Koweït et d'Afrique de l'Est qui soutiennent une demande de dispositifs premium. Dubai Healthcare City accueille 691 478 touristes médicaux qui dépensent 1,03 milliard AED en soins, dont une part significative est consacrée à la chirurgie cardiaque et au cathétérisme, stimulant ainsi l'utilisation des systèmes d'imagerie et des consommables. Les règles de visa à l'arrivée pour 87 pays raccourcissent les cycles de réservation et renforcent le flux de patients internationaux.

L'Hôpital Al Qassimi a réalisé 106 opérations à cœur ouvert et 1 312 cathétérismes au premier semestre 2024, consolidant Charjah comme pôle secondaire. Néanmoins, les pénuries de spécialistes ralentissent la diffusion des nouveaux dispositifs ; les Exigences de Qualification Professionnelle réduisent le vivier de cardiologues interventionnels éligibles, et les programmes de fellowship n'en diplôment qu'environ 10 par an. Par conséquent, les dispositifs avancés tels que les systèmes d'ablation par champ pulsé atteignent ces émirats deux à trois ans après leur lancement à Abou Dhabi et Dubaï.

Le Décret-Loi Fédéral n° 26 de 2020 attire les fabricants vers des installations en zone franche près du Port de Jebel Ali, où l'emballage et la stérilisation raccourcissent les délais d'approvisionnement de 10 jours. La Stratégie Industrielle de Dubaï 2030 alloue 25 milliards AED à la fabrication avancée, et les dispositifs cardiaques bénéficient de marchés publics préférentiels lorsqu'ils sont étiquetés « Fabriqué aux Émirats Arabes Unis ». La production locale répond non seulement à la demande intérieure, mais positionne également les Émirats Arabes Unis comme une plateforme de réexportation vers l'Arabie Saoudite, Oman et Bahreïn, étendant ainsi l'influence du marché des dispositifs cardiovasculaires des Émirats Arabes Unis à l'ensemble du Conseil de Coopération du Golfe.

Paysage réglementaire

Les Émirats arabes unis régulent les dispositifs cardiovasculaires en vertu du décret-loi fédéral n° 38 de 2024 (entré en vigueur le 2 janvier 2025), qui a établi un cadre complet pour les produits médicaux et renforcé les contrôles en matière d'enregistrement, d'importation et de surveillance du marché. Le 29 décembre 2025, l'Emirates Drug Establishment (EDE) a repris la responsabilité réglementaire d'un large ensemble de services essentiels auparavant gérés par le Ministère de la Santé et de la Prévention (MOHAP), obligeant les fabricants et représentants locaux à aligner leurs dossiers et leurs rapports de cycle de vie sur les processus de l'EDE.

L'accès au marché repose sur un enregistrement préalable et un établissement local autorisé, généralement un bureau de commercialisation/fabricant agréé par l'EDE ou un entrepôt médical désigné. Les implants cardiovasculaires à haut risque sont classés dans le niveau de risque le plus élevé (communément désigné Classe IV/Classe D dans les directives de classification des Émirats arabes unis), ce qui entraîne des exigences accrues en matière de documentation technique (par exemple ISO 13485 et approbations de pays de référence telles que FDA ou CE), ainsi que des obligations d'étiquetage et de post-commercialisation susceptibles d'allonger les délais pour les innovateurs plus modestes, tout en favorisant les multinationales disposant de systèmes réglementaires matures et de filiales locales.

Paysage Concurrentiel

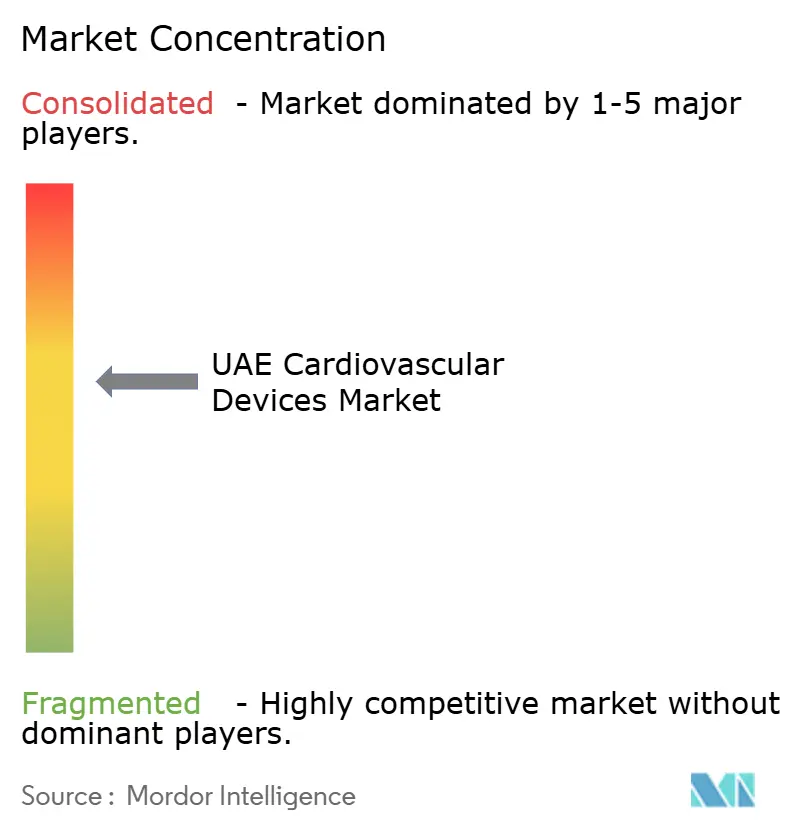

Abbott, Medtronic, Boston Scientific et Edwards Lifesciences détiennent collectivement une part significative du marché des dispositifs cardiovasculaires aux Émirats Arabes Unis à travers des filiales directes qui sécurisent des appels d'offres exclusifs auprès des réseaux gouvernementaux. Leur stratégie repose sur des accords d'approvisionnement à long terme avec des centres à fort volume tels que la Cleveland Clinic Abu Dhabi, qui dépend de livraisons constantes pour son volume élevé de cas. Ils intègrent également des plateformes de données propriétaires ; la sonde Vscan Air SL de GE HealthCare relie l'échographie portable à l'analyse en nuage, rendant les cardiologues réticents à changer de marque après l'intégration.

Les distributeurs locaux, notamment Al Naghi Medical, Atlas Medical et Advanced Healthcare, continuent d'influencer les achats dans les hôpitaux privés grâce à des contrats de service groupés, mais font face à une érosion à mesure que la réforme de la propriété étrangère permet aux fabricants de contourner les intermédiaires. La pression sur les prix provient d'entreprises chinoises proposant des systèmes d'électrocardiogramme marqués CE à des remises de 40 %, ce qui séduit les établissements à budget limité des Émirats du Nord. Cependant, les appels d'offres gouvernementaux favorisent les marques disposant d'une preuve clinique locale et d'une présence de service, ralentissant l'entrée des perturbateurs.

Les opportunités de croissance inexploitées se concentrent dans la télésurveillance, les stimulateurs cardiaques sans sonde et l'ablation par champ pulsé. Le projet pilote Huma de Mediclinic Middle East démontre des économies mesurables mais reste limité à un seul réseau, laissant 170 hôpitaux sans plateforme comparable. Les stimulateurs cardiaques bicaméraux sans sonde éliminent le risque de fracture des sondes, mais leur adoption est à la traîne en raison de règles de qualification qui restreignent le nombre d'implanteurs formés. L'ablation par champ pulsé réduit la durée des procédures de 40 %, mais nécessite une formation certifiée par le fabricant, dont la capacité est limitée par le faible nombre de fellowships. Les entreprises qui résolvent les lacunes en matière de formation ou de remboursement sont en mesure de capter des parts sur le marché des dispositifs cardiovasculaires aux Émirats Arabes Unis.

Leaders du Secteur des Dispositifs Cardiovasculaires aux Émirats Arabes Unis

Abbott Laboratories

Advanced Healthcare LLC

GE Healthcare

Al Naghi Medical Co.

Medtronic

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent là où les soins évoluent vers des interventions à haut débit et un suivi numérique, et là où de nouvelles capacités sont ajoutées au-delà des principaux pôles tertiaires. En 2026, Burjeel Holdings a ouvert le Burjeel Heart Institute à Al Ain, offrant un laboratoire de cathétérisme cardiaque, une angiographie coronarienne par TDM et une surveillance Holter. Cela ajoute une capacité procédurale et diagnostique dans une zone de desserte mal servie et soutient une demande incrémentale de consommables pour laboratoire de cathétérisme, d'imagerie et de flux de travail de diagnostic du rythme.

Un second espace inexploité concerne le développement de la surveillance à distance et préventive via des programmes payeurs-prestataires plutôt que des projets pilotes isolés. En mai 2026, PureHealths One Health a signé un contrat portant sur 105 000 dispositifs portables de surveillance cardiaque mobiCARE sur trois ans avec SEERS, tandis que Mubadala Health et WHOOP ont annoncé un partenariat de 75 millions USD pour mener des études longitudinales sur la santé cardiovasculaire. Ces initiatives récompensent les fournisseurs capables de connecter les données des dispositifs aux parcours cliniques, de répondre aux exigences en matière de cybersécurité et d'interopérabilité, et de proposer des modèles de service que les hôpitaux et opérateurs publics peuvent déployer sur l'ensemble de leurs réseaux, et non uniquement au sein des centres cardiaques phares.

Développements récents du secteur

- Mai 2026 : PureHealths One Health a signé un contrat portant sur 105 000 dispositifs portables de surveillance cardiaque mobiCARE auprès de SEERS sur trois ans. Cet accord traduit un passage de petits projets pilotes à des achats à l'échelle de programmes pour la surveillance cardiaque continue, relevant les exigences pour les fournisseurs en matière de logistique des dispositifs, d'intégration des données et de support de service auprès de larges populations.

- Juillet 2025 : la Dubai Health Authority a approuvé le système d'ablation par champ pulsé PulseSelect de Boston Scientific pour le traitement de la fibrillation auriculaire. Cette autorisation a élargi la disponibilité locale des options d'ablation par champ pulsé et soutenu les investissements hospitaliers dans les flux de travail d'électrophysiologie et la formation alignée sur les nouvelles modalités d'ablation.

- Décembre 2024 : l'hôpital Al Qassimi a implanté le premier stent coronaire bioabsorbable Fantom Encore des Émirats arabes unis, qui se dissout en trois ans. Cette procédure a marqué l'adoption clinique de nouvelles technologies d'échafaudage coronaire au sein des soins cardiaques du secteur public, renforçant la demande pour des dispositifs de cardiologie interventionnelle spécialisés ainsi que pour les consommables d'imagerie et de laboratoire de cathétérisme associés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des dispositifs cardiovasculaires des Émirats arabes unis est défini comme la valeur des dispositifs utilisés pour diagnostiquer, surveiller, traiter ou soutenir les affections cardiovasculaires dans l'ensemble du pays, comptabilisée au niveau du marché en USD.

Exclusions de périmètre : ce dimensionnement exclut les produits pharmaceutiques et les fournitures hospitalières consommables qui ne sont pas vendues dans le cadre d'une offre de dispositif cardiovasculaire définie.

Aperçu de la segmentation

- Par Type de Produit

- Dispositifs de Diagnostic et de Surveillance

- Électrocardiogramme

- Télésurveillance Cardiaque

- Autres Dispositifs de Diagnostic et de Surveillance

- Dispositifs Thérapeutiques et Chirurgicaux

- Dispositifs d'Assistance Cardiaque

- Dispositifs de Gestion du Rythme Cardiaque

- Cathéters

- Greffes

- Autres Dispositifs Thérapeutiques et Chirurgicaux

- Dispositifs de Diagnostic et de Surveillance

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Centres de Diagnostic

- Centres Chirurgicaux Ambulatoires

- Soins de Santé à Domicile

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire est utilisé pour établir le contexte des soins de santé aux Émirats arabes unis et s'assurer que nos indicateurs de demande correspondent à la réalité du terrain. Nous nous appuyons généralement sur des sources publiques telles que les publications du Ministère de la Santé et de la Prévention des Émirats arabes unis, les tableaux du Federal Competitiveness and Statistics Centre, les indicateurs de santé de l'OMS et de la Banque mondiale, ainsi que les statistiques commerciales et douanières relatives aux importations des catégories de dispositifs concernées.

Pour traduire ce contexte en un modèle de dimensionnement exploitable, nous examinons également les mises à jour hospitalières et réglementaires, les publications cliniques évaluées par des pairs sur les volumes de procédures et les résultats, ainsi que les documents d'entreprise et présentations aux investisseurs traitant de l'exposition régionale et du mix produit. Dans certains cas, une base de données payante est utilisée uniquement pour recouper les données financières des entreprises et le flux d'actualités, et une base de données de brevets sert à suivre l'orientation technologique en matière de gestion du rythme cardiaque et d'outils interventionnels. Ces sources sont illustratives, et de nombreuses autres références ont également été utilisées pour la collecte, la validation et la clarification des données au cours du processus de recherche.

Entretiens et enquêtes primaires

Le travail primaire permet de confirmer ce qui est effectivement acheté et comment l'usage évolue dans les milieux de soins publics et privés. Nous avons échangé avec un ensemble de fabricants et distributeurs, d'intervenants de laboratoires de cathétérisme et de services de cardiologie, d'équipes d'achats et de prestataires de services, couvrant les principaux foyers de demande à travers les Émirats arabes unis, afin de tester les hypothèses et de combler les lacunes de données.

Les retours de ces discussions ont été utilisés pour valider le mix de procédures, les cycles de remplacement des dispositifs implantés et de surveillance, les marges habituelles des canaux de distribution, ainsi que la manière dont les comportements d'appel d'offres et de remboursement peuvent modifier les volumes et les prix sur la période de prévision.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 38 % | Cadres dirigeants (CXO) : 16 % | |

| Rang intermédiaire : 40 % | Responsables fonctionnels/d'unité : 33 % | |

| Acteurs plus petits : 22 % | Managers : 51 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante qui reconstitue le bassin de demande des Émirats arabes unis à partir de signaux d'activité de santé pouvant être vérifiés année par année, puis il est ajusté par des approximations ascendantes sélectives issues des retours des fournisseurs et des canaux de distribution. En pratique, les indicateurs de procédures et de flux de patients ont été mis en correspondance avec l'utilisation des dispositifs, et les totaux ont été vérifiés à l'aide d'une logique de prix unitaire et de volume échantillonnée pour les principaux groupes de produits.

Les intrants qui influencent le plus directement le modèle comprennent les volumes de procédures cardiologiques (par exemple les procédures d'ICP et de gestion du rythme cardiaque), la capacité et l'utilisation des laboratoires de cathétérisme, les niveaux d'adoption de la surveillance cardiaque à distance, les cycles de remplacement des dispositifs implantés, et l'évolution du prix de vente moyen à mesure que le mix produit évolue entre gammes premium et standard. Lorsque l'information directe sur les volumes est manquante, nous gérons cet écart en utilisant des indicateurs de substitution (tels que l'expansion de la capacité en lits et les tendances de charge de cas déclarées), puis nous retestons ces indicateurs de substitution via des entretiens avant de figer les hypothèses.

Pour les prévisions, une analyse de scénarios est appliquée avec un scénario de base ancré sur la croissance attendue des procédures, les ajouts de capacité et la progression des prix. Les scénarios sont examinés avec des experts afin que les décalages de calendrier, par exemple les calendriers d'appels d'offres et la mise en service de nouvelles installations, ainsi que l'adoption plus rapide des parcours de surveillance, soient reflétés sans surestimer le potentiel de hausse.

Validation des données et cycle de mise à jour

Les résultats sont recoupés avec des signaux indépendants afin que la valeur finale du marché reste cohérente avec les schémas de demande réels aux Émirats arabes unis. Des vérifications d'écart sont effectuées au niveau des groupes de produits et des utilisateurs finaux, et tout écart aberrant est retravaillé en revisitant les moteurs sous-jacents, suivi d'un second examen par un analyste avant validation finale.

Lorsque le modèle indique un changement significatif qui ne peut être expliqué par les tendances des procédures, la tarification ou les mises à jour réglementaires, nous recontactons certains répondants sélectionnés et revérifions les intrants documentaires à l'appui. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs, des appels d'offres de grande envergure ou de nouvelles approbations de produits susceptibles de modifier le mix. Avant la livraison, les derniers signaux disponibles sont réexaminés afin que les clients reçoivent une vue à jour.

Taille du marché des dispositifs cardiovasculaires des Émirats arabes unis selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les dispositifs cardiovasculaires des Émirats arabes unis diffèrent souvent car les listes de produits incluses, les niveaux de prix et les hypothèses de calendrier varient selon les études. L'année utilisée comme point de départ compte également, car les cycles d'appels d'offres et les évolutions du mix peuvent faire apparaître une année comme anormalement élevée ou basse.

Un facteur d'écart courant est le périmètre, certaines estimations intégrant l'imagerie diagnostique plus large ou la surveillance non cardiovasculaire sous une même ombrelle, et d'autres pouvant également compter les revenus de services liés au suivi des dispositifs. Certains éditeurs appliquent une inflation de prix agressive ou une courbe de croissance linéaire sans la tester par rapport aux volumes de procédures et au calendrier de remplacement. En revanche, Mordor Intelligence ne comptabilise les dispositifs cardiovasculaires que lorsqu'ils correspondent à des parcours de cardiologie confirmés et à des achats d'utilisateurs finaux aux Émirats arabes unis, et les équipements hospitaliers connexes sont exclus même s'ils sont utilisés dans des bilans cardiaques.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 227,26 millions USD (2026) | |

| Éditeur de recherche mondial A | 247,90 millions USD (2024) | Utilise une année de référence différente et semble inclure un panier de diagnostic et de surveillance plus large, ce qui peut faire augmenter la valeur si la surveillance et l'imagerie non essentielles liées à la cardiologie sont comptabilisées. |

| Éditeur de recherche sectorielle B | 161,44 millions USD (2024) | Indique une valeur 2024 plus faible pouvant résulter d'inclusions plus restreintes et d'hypothèses de prix et de volumes plus conservatrices, en particulier si les mix d'implants premium et la tarification liée aux appels d'offres ne sont pas pleinement pris en compte. |

Le tableau indique que le choix de l'année et la définition de ce qui est compté comme dispositif cardiovasculaire expliquent la majeure partie de l'écart. Nous veillons à ce que le modèle reste traçable par rapport à l'activité procédurale, aux niveaux d'adoption et à une logique de tarification réaliste, puis nous le revérifions avec les acteurs du marché afin que la valeur finale soit reproductible et facile à auditer.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des dispositifs cardiovasculaires aux Émirats Arabes Unis en 2031 ?

Le marché devrait atteindre 302,31 millions USD d'ici 2031.

Quelle catégorie de dispositifs connaît la croissance la plus rapide aux Émirats Arabes Unis ?

Les dispositifs de diagnostic et de surveillance progressent à un TCAC de 6,62 %, surpassant les segments thérapeutiques.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les centres chirurgicaux ambulatoires connaissent un TCAC de 8,19 % à mesure que les procédures cardiaques ambulatoires augmentent.

Comment les réformes réglementaires affectent-elles les fabricants ?

Le Décret-Loi Fédéral n° 26 de 2020 autorise une participation étrangère à 100 %, permettant aux entreprises mondiales d'ouvrir des filiales aux Émirats Arabes Unis et des centres d'assemblage locaux.

Qu'est-ce qui limite l'accès des expatriés aux implants cardiaques coûteux ?

L'assurance de base plafonne les prestations annuelles à 150 000 AED et exclut des dispositifs tels que les systèmes d'assistance ventriculaire, entraînant des dépenses à la charge du patient importantes.

Dernière mise à jour de la page le: