Taille et parts du marché des textiles de maison

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 145.29 Milliards de dollars |

| Taille du Marché (2031) | 197.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles de maison par Mordor Intelligence

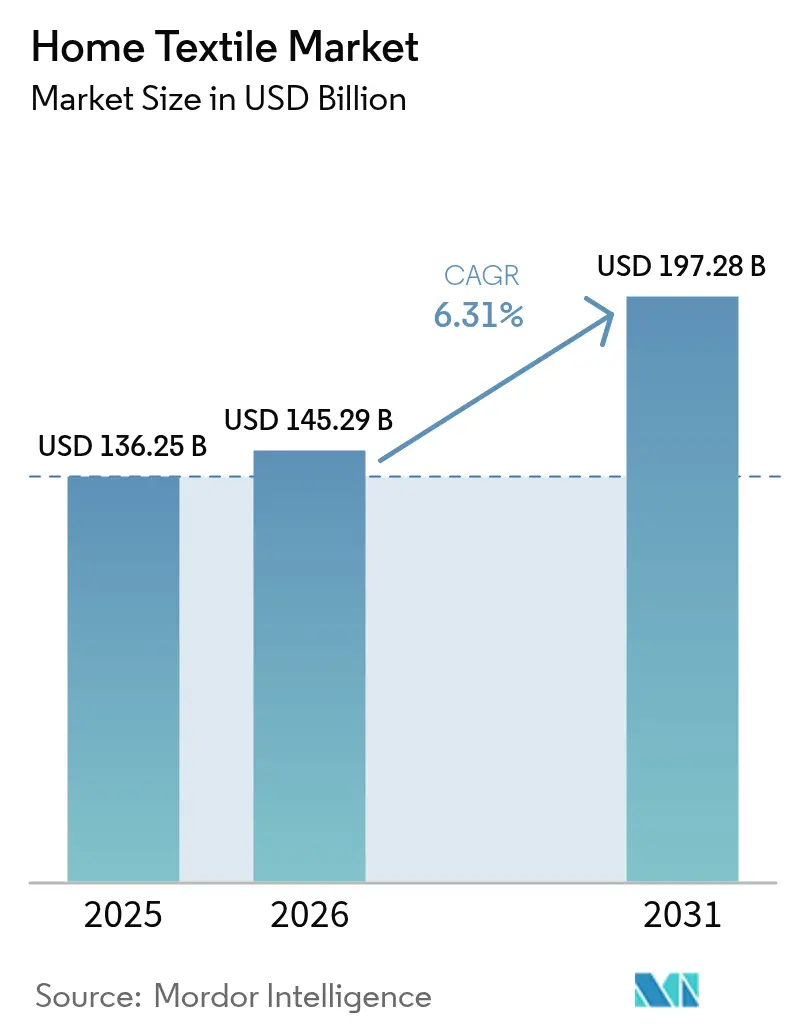

La taille du marché mondial des textiles de maison s'élevait à 145,29 milliards USD en 2026, contre 136,25 milliards USD en 2025, et devrait atteindre 197,28 milliards USD d'ici 2031, à un TCAC de 6,31 %. La croissance est soutenue par le glissement progressif vers la literie de performance qui gère l'humidité, la température et les allergènes, ainsi que par l'intérêt croissant des consommateurs pour les fibres naturelles et spéciales dotées de références de durabilité crédibles. Les marques en vente directe aux consommateurs continuent de repenser les chaînes d'approvisionnement traditionnelles grâce à l'intégration verticale, à la relocalisation et à une présence commerciale sélective afin d'améliorer la rapidité et le contrôle du merchandising. L'Asie-Pacifique a dominé en 2025 et mène l'expansion régionale, aidée par la croissance de la classe moyenne, les investissements dans des parcs textiles à grande échelle et l'expansion des réseaux de vente au détail omnicanaux qui améliorent l'accessibilité dans les villes de rang 2 et de rang 3. Les signaux réglementaires de l'Union européenne concernant la responsabilité élargie des producteurs et les passeports numériques de produits accélèrent l'adoption précoce de logiciels de traçabilité et d'éco-conception, incitant les fabricants à concilier conformité et positionnement de produits haut de gamme.

Points clés du rapport

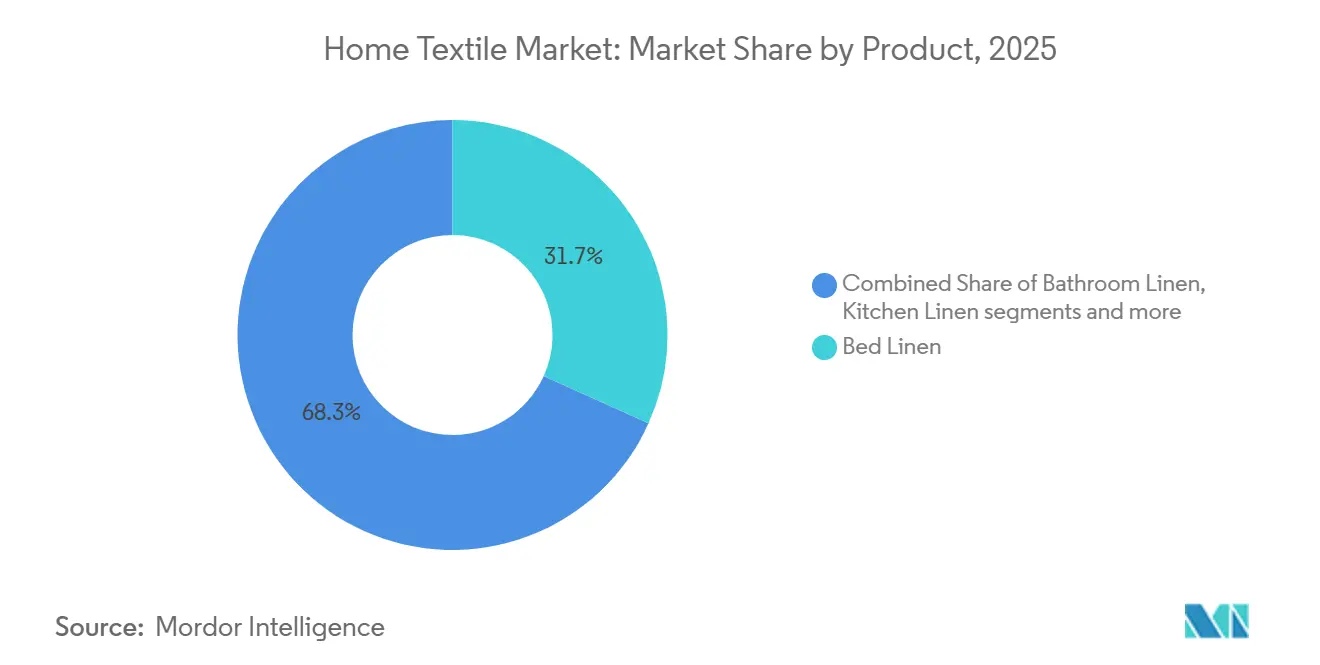

- Par produit, le linge de lit a représenté 31,74 % des revenus en 2025, et le linge de bain devrait se développer à un TCAC de 7,92 % jusqu'en 2031.

- Par matière, le coton détenait une part de 57,12 % en 2025, tandis que le lin devrait croître à un TCAC de 7,42 % jusqu'en 2031.

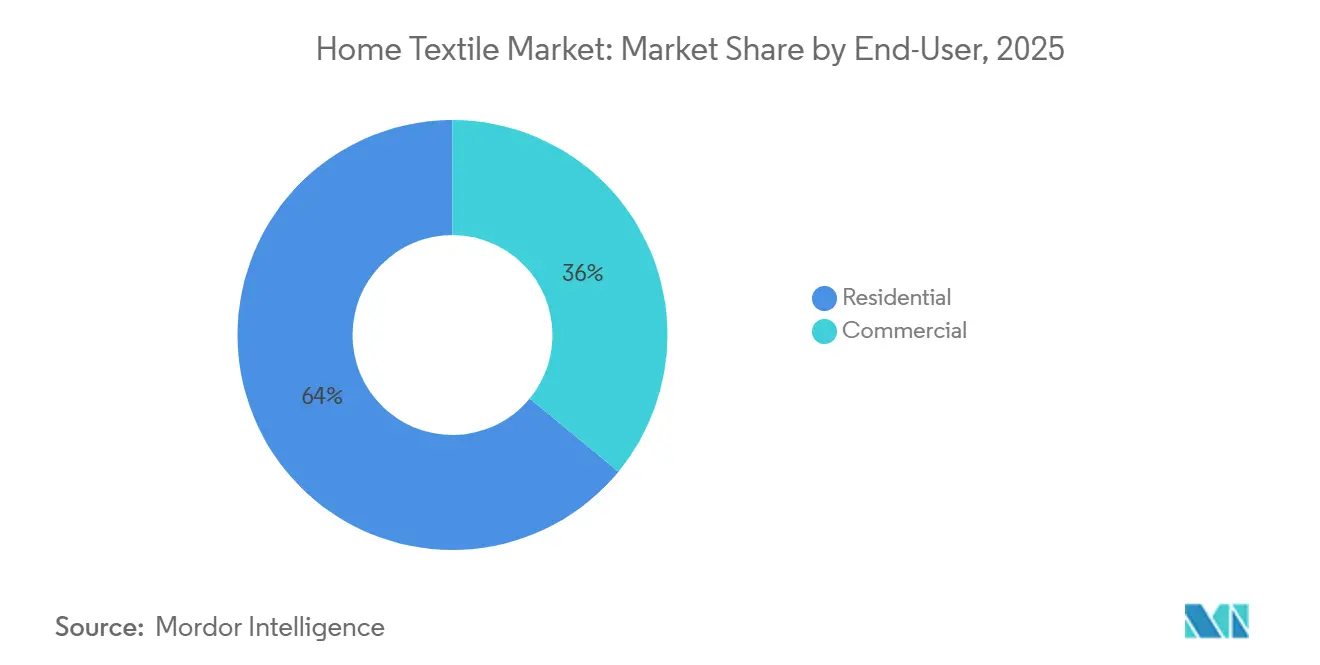

- Par utilisateur final, le résidentiel représentait 64,03 % du volume en 2025 et devrait croître à un TCAC de 6,12 % jusqu'en 2031.

- Par canal de distribution, les magasins spécialisés détenaient une part de 43,88 % en 2025, et les canaux en ligne devraient croître à un TCAC de 8,45 % jusqu'en 2031.

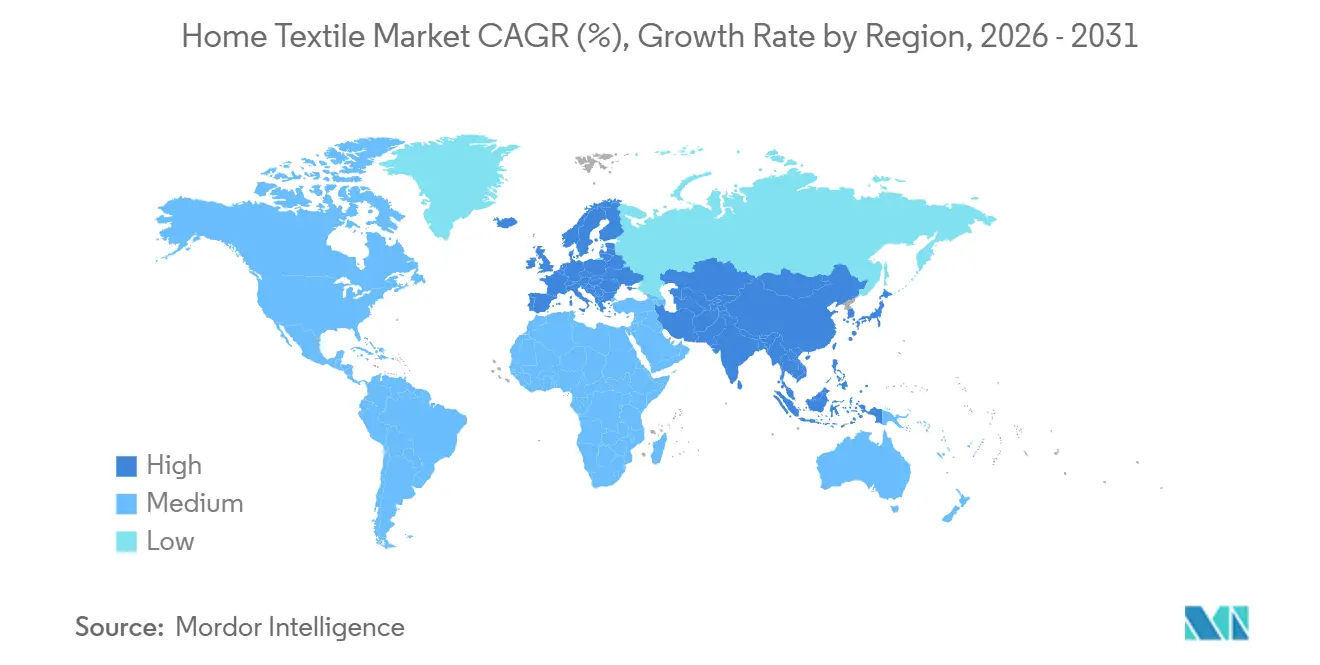

- Par géographie, l'Asie-Pacifique représentait 45,08 % des parts en 2025 et devrait se développer à un TCAC de 8,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des textiles de maison

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Adoption de la literie axée sur le bien-être du sommeil et la performance (refroidissement, hypoallergénique, antimicrobien) | +0.8% | Mondial, concentré en Amérique du Nord, en Europe occidentale et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Premiumisation via les fibres naturelles et les mélanges spéciaux (lin, bambou, lyocell) | +0.9% | Mondial, Europe pour le lin, Amérique du Nord et Asie-Pacifique pour le lyocell et le bambou | Moyen terme (2-4 ans) |

| Expansion du commerce de détail organisé et des chaînes spécialisées dans les marchés émergents | +0.7% | Asie-Pacifique en cœur de cible avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Expansion de la classe moyenne en Asie-Pacifique augmentant les dépenses par habitant en textiles de maison | +1.2% | Marchés d'Asie-Pacifique, notamment l'Inde et la Chine | Long terme (≥ 4 ans) |

| Fibres cellulosiques biosourcées et artificielles se développant dans les textiles de maison | +0.6% | Mondial, avec une croissance des capacités en Chine, en Inde et au Viêt Nam | Long terme (≥ 4 ans) |

| Politiques de circularité textile (REP/PPP) orientant la conception des produits et la traçabilité | +0.5% | Europe en premier, puis diffusion mondiale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la literie axée sur le bien-être du sommeil et la performance (refroidissement, hypoallergénique, antimicrobien)

La demande des consommateurs pour la literie rafraîchissante, antimicrobienne et hypoallergénique continue d'augmenter à mesure que les acheteurs associent la qualité du sommeil à la santé et aux performances quotidiennes. Les marques ont intégré des technologies à changement de phase et à évacuation de l'humidité dans les draps et les protège-matelas pour réduire l'inconfort thermique pendant le sommeil, ce qui soutient des prix premium dans les gammes de performance[1]Fondation nationale du sommeil, « Literie et preuves de la qualité du sommeil », Sleep Foundation, sleepfoundation.org. Les feuilles de route produits s'élargissent grâce à des partenariats et des transferts de technologie issus de la performance sportive et de la surveillance de la santé vers les textiles de maison, et des équipes testent des solutions de modulation thermique dans des environnements haute performance. Les finitions antimicrobiennes à base de chimies aux ions d'argent continuent de répondre aux préoccupations de sensibilité et d'hygiène dans les foyers à occupation multiple ou accueillant des animaux de compagnie, ce qui améliore l'adoption en Amérique du Nord et en Asie-Pacifique urbaine. Les entreprises associent l'innovation matière à l'expansion des canaux via des sites web en propre et des boutiques, ce qui raccourcit les boucles de rétroaction pour l'itération des produits et le réassortiment. L'effet net est un glissement progressif vers la literie de performance dans le marché des textiles de maison, dans les segments milieu de gamme et premium, améliorant la résilience de la catégorie à travers les cycles économiques.

Premiumisation via les fibres naturelles et les mélanges spéciaux (lin, bambou, lyocell)

Le lin, le lyocell et le lyocell à base de bambou gagnent du terrain en raison de leur toucher, de leur respirabilité et de leurs arguments de durabilité crédibles qui résonnent auprès des consommateurs européens et nord-américains. Des programmes de fibres de marque tels que TENCEL contribuent à traduire la récupération de solvants en circuit fermé et la réduction de l'utilisation des ressources en arguments produits reconnaissables pour la literie et les articles rembourrés. Les mélanges spéciaux élargissent leurs cas d'usage vers le refroidissement et la gestion de l'humidité, ce qui soutient un segment premium dans les draps et les couettes au sein du marché des textiles de maison. Les premiers adoptants du lyocell de bambou traçable démontrent une forte intention de rachat et une volonté de payer pour des avantages environnementaux vérifiés, ce qui soutient les stratégies de tarification portées par les marques. Les plans de capacité des principaux fournisseurs de cellulosiques jusqu'en 2025 s'alignent sur la demande croissante des marques de literie pour des produits différenciés par la fibre, offrant confort et durabilité. Il en résulte une tendance progressive et soutenue à la premiumisation qui fait monter les prix de vente moyens dans le marché des textiles de maison, où la traçabilité et les certifications tierces sont visibles au point de vente.

Fibres cellulosiques biosourcées et artificielles se développant dans les textiles de maison

La production mondiale de cellulosiques régénérés a augmenté en 2024, les marques de literie et de revêtement d'ameublement recherchant des matières premières renouvelables à empreinte environnementale réduite, soutenues par les investissements de grands fournisseurs dans des systèmes efficaces en circuit fermé qui récupèrent les solvants et réduisent les émissions[2]Lenzing AG, « Technologie TENCEL et mise à jour durabilité 2024 », Lenzing, lenzing.com. Les extensions de produits vers les applications de rembourrage et de revêtement d'ameublement ont élargi le choix des matières pour les couettes, les oreillers et les textiles d'ameublement, ce qui contribue à diversifier la dépendance du marché des textiles de maison au coton et aux polyesters génériques. Les programmes d'expansion des fournisseurs visaient une croissance des capacités à mi-décennie, s'alignant sur l'adoption en aval de fibres d'origine naturelle en Amérique du Nord et en Europe. Les programmes politiques en Inde et les cadres commerciaux au Viêt Nam façonnent de nouvelles décisions de capacité dans les chaînes de valeur à base de bambou, ajoutant une résilience géographique aux stratégies d'approvisionnement en cellulosiques en Asie-Pacifique. Les marques en aval expérimentent des intrants recyclés dans les tissus pour matelas et le dessus de lit pour atteindre leurs objectifs de réduction des déchets, ajoutant une dimension de durabilité à la conception des produits dans le marché des textiles de maison. Ces développements, pris ensemble, soutiennent un glissement à long terme du mix matières vers les cellulosiques et les intrants recyclés, offrant une différenciation produit selon des critères de performance et environnementaux.

Politiques de circularité textile (REP/PPP) orientant la conception des produits et la traçabilité

La directive-cadre révisée de l'Union européenne sur les déchets est entrée en vigueur en octobre 2025 et oblige les États membres à mettre en œuvre des régimes de responsabilité élargie des producteurs pour les textiles d'ici avril 2028, ce qui accélère la planification de l'éco-conception et de la reprise pour les marques qui vendent dans la région[3]Commission européenne, « Passeport numérique de produit et orientations REP », Commission européenne, europa.eu. L'initiative de passeport numérique de produit de la Commission européenne devrait publier des actes délégués en 2027, avec des déploiements progressifs à partir de mi-2028, exigeant des données au niveau de l'article sur la composition en fibres, l'origine et les options de fin de vie accessibles aux consommateurs et aux recycleurs. Les précurseurs alignent leurs systèmes de chaîne d'approvisionnement et l'étiquetage de leurs produits pour se préparer au PPP et à la REP, intégrant la traçabilité dans la conception et l'emballage, et intégrant la gestion de l'eau et de l'énergie dans leurs opérations. Les fabricants investissent dans les énergies renouvelables et les technologies de production circulaire pour réduire les émissions opérationnelles et s'aligner sur les critères d'achat des grands acheteurs, ce qui crée un avantage concurrentiel en matière de performance et de conformité dans le marché des textiles de maison. La préparation à la conformité modifie les structures de coûts et les calendriers pour les petites marques, les incitant à s'associer à des prestataires de solutions pour gérer la collecte de données et les rapports dans des portefeuilles multi-marques. À long terme, la transparence et la circularité devraient être intégrées dans les assortiments en Europe en premier, puis se répandre dans d'autres régions via les politiques des détaillants et les accords commerciaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Barrières commerciales et volatilité des droits de douane sur les importations de textiles | -0.9% | Mondial, avec une exposition aiguë dans les corridors des États-Unis | Court terme (≤ 2 ans) |

| La substitution par les revêtements de sol durs réduit la demande de tapis et de moquettes | -0.4% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| La recyclabilité et la complexité des mélanges de fibres alourdissent la charge de reconception et de conformité | -0.3% | Europe en premier, puis marchés plus larges | Long terme (≥ 4 ans) |

| Coûts de conformité au passeport numérique de produit et à la diligence raisonnable pour les PME | -0.2% | Europe en premier avec une expansion potentielle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Barrières commerciales et volatilité des droits de douane sur les importations de textiles

L'inflation des coûts due aux modifications tarifaires a pesé sur les marges des fournisseurs orientés à l'exportation vendant aux États-Unis, poussant plusieurs producteurs à répercuter les coûts supplémentaires sur les clients ou à ajuster les assortiments pour abaisser les prix de vente moyens à court terme. Les entreprises diversifient leurs empreintes de production et leur exposition aux revenus, visant à réduire la dépendance excessive à un seul marché tout en s'étendant vers l'Europe, le Moyen-Orient et l'Inde pour compenser la volatilité. Les réseaux de fabrication multi-pays offrent la flexibilité nécessaire pour acheminer les commandes et naviguer dans les régimes de droits changeants, contribuant à stabiliser les délais de livraison et les niveaux de service dans le marché des textiles de maison. Les fournisseurs développent également des capacités de fabrication en Amérique du Nord pour soutenir la literie utilitaire et les catégories connexes, ce qui améliore la rapidité de mise en rayon pour les programmes de réassortiment. Les accords commerciaux en cours de négociation ou récemment conclus devraient soutenir les stratégies d'exportation à long horizon de l'Inde vers des partenaires clés en Europe et au Royaume-Uni, améliorant le mix régional pour les principaux fournisseurs. Ces mesures, prises ensemble, atténuent la volatilité à court terme liée aux droits de douane et améliorent la flexibilité stratégique des entreprises desservant à la fois les canaux de marques et de marques distributeurs.

Coûts de conformité au passeport numérique de produit et à la diligence raisonnable pour les PME

Les exigences relatives au passeport numérique de produit, débutant en Europe, ajouteront des étapes de collecte de données et d'étiquetage pour chaque produit, augmentant la complexité pour les entreprises disposant de larges gammes de références et de portefeuilles multi-marques. Les petites et moyennes entreprises font face à une charge administrative relativement plus élevée liée à la conformité REP et PPP, ce qui peut peser sur les flux de trésorerie et nécessiter des mises à niveau des systèmes d'information et des flux de travail d'intégration des fournisseurs. Les exportateurs qui vendent en Europe intègrent des projets de traçabilité et de rejet zéro liquide dans leurs plans d'investissement pour s'aligner sur les réglementations à venir et les attentes des clients en matière de durabilité. Les portefeuilles multi-marques nécessitent des mises en œuvre spécifiques à chaque marque et une gouvernance des données, ce qui augmente les coûts logiciels et les frais généraux de gestion des fournisseurs par rapport aux pairs mono-marques. À court terme, les programmes de conformité devraient être mis en place progressivement par catégorie de produit et par géographie, ce qui donne aux marques le temps de tester et d'affiner les solutions d'étiquetage numérique et de reporting. À long terme, la conformité sera une capacité de base dans le marché des textiles de maison, et les entreprises qui pratiquent l'adoption précoce seront bien positionnées pour capter la préférence des détaillants et la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le linge de bain progresse fortement grâce aux rénovations hôtelières

Le linge de lit représentait 31,74 % des revenus de 2025, tandis que le linge de bain devrait être l'application à la croissance la plus rapide avec un TCAC de 7,92 % jusqu'en 2031, reflétant des cycles de remplacement soutenus et des mises à niveau menées par l'hôtellerie vers le tissu éponge antimicrobien. Au sein du marché des textiles de maison, les programmes de serviettes de bain et de peignoirs bénéficient d'une différenciation produit en matière de performance de séchage rapide et de caractéristiques hygiéniques, qui soutiennent des assortiments premium dans les canaux hôteliers et bien-être. Les fabricants alignent leurs capacités et leur automatisation pour servir les acheteurs institutionnels avec une qualité constante et des délais fiables, ce qui contribue à remporter des contrats et des commandes récurrentes. Une nouvelle installation de fabrication de serviettes dotée de robotique et d'un contrôle qualité assisté par l'IA est mise à profit pour soutenir l'expansion en Asie-Pacifique, en Afrique, en Australie et au Moyen-Orient, indiquant une demande soutenue pour les programmes de bain axés sur l'hôtellerie. Les portefeuilles de produits sont de plus en plus organisés autour des thèmes du bien-être et de la durabilité, qui s'alignent sur les critères d'achat des hôtels et le positionnement dans le commerce de détail spécialisé.

La demande de tapis et de carpettes reste structurellement sensible aux évolutions des préférences en matière de revêtements de sol dans les marchés matures, ce qui encourage les leaders de catégorie à mettre l'accent sur les gammes extérieures, lavables en machine et d'hôtellerie commerciale qui présentent des cycles de remplacement plus rapides au sein du marché des textiles de maison. Les investissements dans l'efficacité énergétique et des procédés contribuent à la résilience opérationnelle, tandis que les collections et les formats répondant aux attentes en matière d'entretien et de durabilité gagnent des parts dans les espaces commerciaux. La tendance à la hausse du linge de bain est encore renforcée par les passerelles entre les environnements spa et bien-être et les salles de bains résidentielles, où les caractéristiques antimicrobiennes et de séchage rapide soutiennent une proposition de valeur allant au-delà de la seule douceur. Alors que les cycles de rénovation hôtelière se poursuivent au Moyen-Orient et dans certaines parties de l'Asie-Pacifique, les fournisseurs dont les opérations sont alignées sur les critères ESG et qui proposent des innovations premium en tissu éponge sont bien positionnés pour capter la croissance. Ensemble, ces évolutions d'application favorisent les collections de bain et utilitaires avec des finitions de performance et des références de durabilité claires qui s'alignent sur les spécifications des acheteurs dans toutes les régions.

Par matière : les primes du lin dépassent les volumes du coton

Le coton représentait 57,12 % des revenus de 2025, soulignant son échelle et sa familiarité, tandis que le lin devrait croître à un TCAC de 7,42 % à mesure que la différenciation portée par le design et les certifications l'aide à capter des parts premium dans le marché des textiles de maison. Les fibres cellulosiques de marque s'étendent vers les applications de rembourrage et de revêtement d'ameublement, offrant des attributs de performance et de durabilité qui aident les marques à élargir leur mix matières au-delà du coton conventionnel et des synthétiques. Le relancement du produit, qui met en avant les références du lin européen et les finitions artisanales, continue de gagner du terrain auprès des consommateurs premium en Amérique du Nord et en Europe. Les programmes de lyocell de bambou traçable obtiennent de forts taux de rachat là où les arguments de durabilité et de confort sont validés et communiqués efficacement. Les innovations en matière de fils et de finitions protégées par des brevets aident les textiles de bain à offrir une absorption plus élevée et un séchage plus rapide, ce qui renforce encore les arguments de marque dans les segments premium.

Les stratégies d'approvisionnement en coton s'adaptent aux différentiels de coûts et à l'exposition aux droits de douane, ce qui conduit certains acteurs intégrés à équilibrer les intrants en coton américain et indien tout en se préparant à l'expansion vers des verticaux de produits adjacents. Les investissements dans le contenu recyclé pour les tissus de matelas et de dessus de lit se poursuivent à mesure que les marques poursuivent leurs objectifs de détournement des déchets et communiquent les performances de refroidissement via des marques de fibres recyclées reconnaissables dans le marché des textiles de maison. Les expansions de capacité en lin et en lyocell par les principaux fournisseurs s'alignent sur la demande croissante de produits respirants, durables et durablement vérifiés dans la literie et le revêtement d'ameublement. Les changements d'emballage et de processus, notamment les matériaux alternatifs à base de fibres et une plus grande automatisation, réduisent encore les déchets et raccourcissent les délais, améliorant ainsi le coût de service et la cohérence des produits[4]Trident Limited, « Rapport annuel intégré 2024-25 », Trident Limited, tridentindia.com. Ces évolutions des matières sous-tendent la premiumisation tout en maintenant une base accessible dans les assortiments à dominante coton qui répondent aux attentes en matière de valeur et de durabilité.

Par utilisateur final : le résidentiel domine, le commercial s'accélère

Les utilisateurs finaux résidentiels représentaient 64,03 % du volume de 2025 et sont prévus à un TCAC de 6,12 % jusqu'en 2031, soutenus par les cycles de rénovation domiciliaire en Amérique du Nord et la hausse des dépenses discrétionnaires dans les centres urbains d'Asie-Pacifique au sein du marché des textiles de maison. Les stratégies d'expansion nationale en Inde ajoutent des comptoirs de vente au détail dans les chaînes premium pour les collections de lit et de bain de marque, ce qui accroît la visibilité auprès des ménages à revenus plus élevés. Le commerce de détail spécialisé ajoute des expériences organisées, des consultations personnalisées et des récits de marque pour renforcer les attributs des produits et maintenir des valeurs de transaction moyennes plus élevées. Les marques nées dans le numérique complètent leurs vitrines en ligne par des points de vente en propre qui mettent en valeur les qualités tactiles et aident les consommateurs à faire des choix de matières en toute confiance. Ce mélange de présence numérique et en magasin améliore le contrôle des assortiments et la cadence de réassortiment pendant les périodes de forte demande dans le marché des textiles de maison.

Les utilisateurs finaux commerciaux s'accélèrent, portés par des projets d'hôtellerie et de santé qui privilégient les caractéristiques antimicrobiennes, de séchage rapide et de barrière aux fluides dans les textiles de bain et de literie. Les entreprises disposant de capacités de revêtement d'ameublement et de bain signalent une dynamique plus favorable dans les canaux contractuels que dans la literie de détail américaine impactée par les droits de douane, signalant une demande favorable dans les projets et les cycles de rafraîchissement immobilier. L'alignement ESG grâce à un recyclage élevé de l'eau et à l'utilisation d'énergies renouvelables renforce le positionnement des fournisseurs auprès des groupes hôteliers mondiaux qui imposent des critères de durabilité aux achats. La demande institutionnelle de soins de santé pour les tissus antimicrobiens et de performance est en croissance dans la région Asie-Pacifique, ce qui soutient des programmes à marges plus élevées dans les cliniques et les établissements de soins spécialisés. Au cours des prochaines années, les volumes résidentiels devraient rester l'ancre tandis que les programmes commerciaux apportent une amélioration du mix grâce à des spécifications axées sur la performance au sein du marché des textiles de maison.

Par canal de distribution : le canal en ligne perturbe la domination des spécialistes

Les magasins spécialisés représentaient 43,88 % des ventes de 2025, soutenus par un merchandising expérientiel et des services de conseil, tandis que les canaux en ligne devraient croître à un TCAC de 8,45 % jusqu'en 2031, les consommateurs privilégiant la commodité, la transparence des prix et les relations directes avec les marques dans le marché des textiles de maison. Les marques s'appuient sur des labels sous licence et en propre dans le commerce électronique pour diversifier les revenus et cibler les segments à valeur ajoutée, ce qui élargit la portée au-delà des programmes de vente en gros traditionnels. Les modèles nés dans le numérique ont atteint une certaine échelle en se concentrant sur un petit nombre de produits phares, une tarification transparente et des cycles de rafraîchissement de produits réactifs qui reflètent les retours en temps réel. Certaines marques ajoutent des magasins physiques pour améliorer l'évaluation tactile et créer des communautés locales à travers des événements et des partenariats de design qui renforcent les arguments de qualité et de durabilité. Les extensions de produits et les investissements en capacité par les fabricants nord-américains d'oreillers et de protège-matelas fournissent un soutien côté offre pour les programmes de marques distributeurs et de marques chez les partenaires détaillants.

Les capacités de commerce électronique sont désormais au cœur du réassortiment de la literie et des catégories utilitaires, où une exécution rapide et des retours faciles soutiennent les achats répétés dans le marché des textiles de maison. Les canaux numériques améliorent également les tests d'assortiment et la micro-segmentation, permettant aux marques d'adapter les coloris, les matières et les offres groupées aux préférences régionales sans engagements importants en stocks en magasin. Les magasins spécialisés continuent de stimuler la conversion premium en lin et en lyocell grâce à des essais tactiles et des consultations, tandis que les places de marché numériques soutiennent les prix d'entrée de gamme et les promotions pour les assortiments à dominante coton. Les stratégies d'expansion européenne des principaux fabricants ajoutent une direction commerciale senior et une présence dans les salons professionnels pour développer les partenariats avec les magasins spécialisés. À mesure que les modèles omnicanaux arrivent à maturité, les parts devraient continuer à se déplacer vers le canal en ligne tandis que les points de vente physiques soutiennent un engagement plus élevé et un positionnement premium au sein du marché des textiles de maison.

Analyse géographique

L'Asie-Pacifique est l'ancre actuelle de la demande et de la production, représentant 45,08 % de la base mondiale en 2025 et en bonne voie pour un TCAC de 8,12 % jusqu'en 2031 dans le marché des textiles de maison. La demande est soutenue par la hausse des revenus urbains, la maturation des formats de vente au détail et les infrastructures de parcs soutenues par les gouvernements qui regroupent la filature, le tissage, la transformation et la logistique sur des campus uniques. L'Inde approfondit son positionnement grâce à sept parcs PM-MITRA et à un budget textile accru, qui soutiennent tous deux l'investissement de bout en bout et la création d'emplois liés à la croissance des exportations. Les perspectives d'exportation sont également liées aux progrès des arrangements commerciaux avec l'UE et le Royaume-Uni qui réduisent les désavantages tarifaires pour des catégories telles que le linge de lit, le linge de bain, les rideaux et le revêtement d'ameublement. L'expansion du commerce électronique régional et une couverture plus large du commerce de détail spécialisé continuent d'élargir l'accès dans les villes de rang 2 et de rang 3, augmentant la pénétration de la catégorie pour les programmes de lit et de bain dans le marché des textiles de maison.

La trajectoire de l'Europe est ancrée dans la premiumisation et la préparation réglementaire, avec une perspective de TCAC de 5,80 % qui reflète la demande des consommateurs pour le lin européen, le coton biologique et des chaînes d'approvisionnement vérifiables. La directive-cadre de l'UE sur les déchets, entrée en vigueur en octobre 2025, fixe un calendrier clair pour la responsabilité élargie des producteurs d'ici avril 2028, incitant les marques et les fournisseurs à investir dans la conception pour la circularité et les systèmes de collecte. Les passeports numériques de produits devraient être mis en place progressivement à partir de mi-2028, à la suite d'actes délégués en 2027 qui prioriseront la gouvernance des données, les étiquettes au niveau de l'article et l'interopérabilité transfrontalière pour le marché des textiles de maison. Les principaux fournisseurs avancent tôt grâce à des collections à thème durabilité, un renforcement du leadership européen et une participation aux principaux salons professionnels pour développer les partenariats avec les magasins spécialisés. Ces mesures soutiennent la réalisation des prix et la préférence des acheteurs à long terme dans les canaux premium européens.

Le profil de croissance de 4,70 % de l'Amérique du Nord reflète la volatilité liée aux droits de douane, la prudence des détaillants en matière de stocks et les évolutions au niveau des catégories favorisant la literie utilitaire et les programmes de bain de performance dans le marché des textiles de maison. Pour atténuer l'exposition aux importations et servir les gammes à fort réassortiment, les fournisseurs mettent en service des installations aux États-Unis pour les oreillers, les protège-matelas et les références connexes qui nécessitent des cycles rapides. Cela coexiste avec des investissements continus dans l'automatisation et les opérations numériques par des fabricants de longue date qui servent à la fois des portefeuilles de marques distributeurs et de marques. Le Moyen-Orient et l'Amérique du Sud maintiennent une dynamique régulière portée par l'hôtellerie et l'urbanisation, tandis que l'Afrique et l'Océanie progressent plus lentement en raison de contraintes d'infrastructure. Dans toutes les régions, la conformité, la traçabilité et les matières premium continuent de définir la différenciation concurrentielle dans le marché des textiles de maison.

Paysage concurrentiel

Paysage concurrentiel

Le marché des textiles de maison est fragmenté, permettant aux marques et aux fabricants spécialisés de croître en se concentrant sur la différenciation par la performance, les matières premium et la traçabilité qui renforcent le positionnement dans la catégorie. Les acteurs en vente directe aux consommateurs ont pris de l'ampleur grâce à des stratégies de produits phares ciblées, une tarification transparente et des lancements prioritairement en ligne qui s'étendent ensuite à des points de vente en propre pour les expériences tactiles. Les marques spécialisées qui ont augmenté leur nombre de magasins en 2025 ont enregistré de solides performances en vente au détail, soutenues par des assortiments organisés et un service haut de gamme qui renforcent les arguments de qualité. Du côté de la fabrication, l'intégration verticale, l'automatisation et la réduction des délais sont des priorités claires parmi les leaders cherchant à protéger les marges et à améliorer les niveaux de service. L'expansion européenne avec un leadership dédié et des présentations dans les salons professionnels fait partie d'une stratégie plus large pour capter la demande du commerce de détail spécialisé dans les marchés premium.

Les fournisseurs exposés à l'exportation rééquilibrent leur mix géographique et leur orientation produit pour atténuer les risques tarifaires tout en renforçant la résilience au sein du marché des textiles de maison. Les acquisitions stratégiques et les licences de marques aux États-Unis ont élargi le portefeuille vers la literie utilitaire et amélioré la distribution, soutenues par la mise en service d'installations nationales dans plusieurs États. Les transformations des modèles opérationnels qui consolident les divisions et rationalisent les installations génèrent des économies de plusieurs millions de dollars pour améliorer la compétitivité et le service. Les investissements des fabricants de literie nord-américains dans la robotique et les systèmes assistés par l'IA en 2024 et 2025 améliorent l'efficacité et la qualité tout en ajoutant des capacités pour répondre à la demande accrue des partenaires détaillants. Les engagements en matière de durabilité, notamment le recyclage élevé de l'eau et l'adoption des énergies renouvelables, émergent comme des avantages concurrentiels dans les catégories pilotées par les achats.

Le manuel concurrentiel s'articule autour de trois thèmes qui se renforcent mutuellement. Premièrement, la différenciation produit par les technologies de performance, les fibres premium respirantes et les éco-labels crédibles renforce la confiance dans la marque et la réalisation des prix dans le marché des textiles de maison. Deuxièmement, le contrôle de la chaîne d'approvisionnement par l'intégration verticale, la relocalisation et l'automatisation réduit les délais et répond aux besoins de réassortiment pour les catégories utilitaires. Troisièmement, la préparation à la conformité pour la REP et le PPP de l'UE crée des barrières à l'entrée et récompense les précurseurs capables de démontrer la traçabilité à grande échelle. Les entreprises qui exécutent sur ces fronts sont positionnées pour gagner des parts sans recourir à des remises importantes, soutenues par des stratégies omnicanales qui équilibrent l'efficacité en ligne avec l'engagement en magasin.

Leaders du secteur des textiles de maison

Welspun Living Ltd.

Mohawk Industries, Inc. (Tapis et textiles)

Springs Global S.A.

Trident Group

Luolai Lifestyle Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Trident Limited a accéléré son expansion dans les textiles de maison européens avec des investissements stratégiques et a présenté sa « collection TG » à Heimtextil 2026 à Francfort, en se concentrant sur le design contemporain, la durabilité et l'innovation pour les marchés européens. La société a nommé des directeurs dédiés pour l'Allemagne et la France afin de renforcer l'engagement client, les accords de libre-échange proposés entre l'Inde et le Royaume-Uni et entre l'Inde et l'UE améliorant les perspectives commerciales.

- Novembre 2025 : Boll & Branch a étendu son réseau de vente au détail à 15 magasins à l'échelle nationale avec de nouvelles ouvertures à Charlotte, en Caroline du Nord, et à Bethesda, dans le Maryland, doublant presque son portefeuille de vente au détail en un an. Les magasins de détail ont affiché de solides performances, avec des revenus en hausse de près de 60 % d'une année sur l'autre, et des plans d'expansion continue en 2026.

- Juillet 2025 : Indo Count Industries a lancé la marque américaine historique « Wamsutta » en vente directe aux consommateurs, à la suite de son acquisition au cours de l'exercice 2024-25, et a signalé un potentiel de revenus de 100 millions USD sur trois ans via des marques en propre et sous licence.

- Avril 2025 : Ralph Lauren a présenté sa collection Maison et a dévoilé la collection Canyon Road Automne 2025 lors de la Semaine du design de Milan, mettant en vedette des matériaux naturels et une collaboration avec les artistes textiles Diné Naiomi et Tyler Glasses.

Portée du rapport mondial sur le marché des textiles de maison

Les textiles de maison désignent les tissus et articles spécifiquement destinés à améliorer la décoration d'un environnement résidentiel. Le rapport fournit une analyse complète du marché des textiles de maison, comprenant une évaluation des facteurs économiques et des contributions sectorielles, un aperçu du paysage du marché, une estimation de la taille du marché pour les segments critiques, une identification des tendances émergentes au sein des segments de marché, une exploration de la dynamique du marché et un examen des dépenses logistiques par secteurs d'utilisateurs finaux.

Le marché est segmenté par produit, par canal de distribution et par géographie. Le marché est ensuite segmenté par produit en linge de lit et couvre-lits, linge de bain, linge de cuisine, revêtement d'ameublement, rideaux et revêtements de sol. Le marché est ensuite segmenté par canal de distribution en supermarchés/hypermarchés, magasins spécialisés, en ligne et autres canaux de distribution. Et par géographie, Amérique du Nord, Amérique latine, Europe, Asie-Pacifique et Moyen-Orient et Afrique. Le rapport propose une estimation de la taille du marché et des prévisions pour les textiles de maison en valeur (USD) pour tous les segments ci-dessus.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Revêtement d'ameublement |

| Autres (tapis et carpettes) |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou) |

| Résidentiel |

| Commercial |

| Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Grandes surfaces de bricolage et d'aménagement | |

| Magasins spécialisés | |

| Autres canaux hors ligne | |

| En ligne |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Linge de lit | |

| Linge de bain | ||

| Linge de cuisine | ||

| Revêtement d'ameublement | ||

| Autres (tapis et carpettes) | ||

| Par matière | Coton | |

| Lin | ||

| Fibres synthétiques | ||

| Autres matières (laine, chanvre, soie, jute, bambou) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Hors ligne | Grandes surfaces (hypermarchés/supermarchés) |

| Grandes surfaces de bricolage et d'aménagement | ||

| Magasins spécialisés | ||

| Autres canaux hors ligne | ||

| En ligne | ||

| Par région | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des textiles de maison ?

La taille du marché des textiles de maison était de 136,25 milliards USD en 2025 et devrait atteindre 197,28 milliards USD d'ici 2031 à un TCAC de 6,31 % sur la période 2026-2031.

Quelle région mène la demande dans le marché des textiles de maison et à quelle vitesse croît-elle ?

L'Asie-Pacifique détenait 45,08 % des revenus de 2025 et devrait se développer à un TCAC de 8,12 % jusqu'en 2031, dépassant toutes les autres régions.

Quelles applications stimulent la croissance incrémentale dans le marché des textiles de maison ?

Le linge de lit a mené les revenus en 2025, tandis que le linge de bain est l'application à la croissance la plus rapide, avec un TCAC de 7,92 %, porté par les rénovations hôtelières et l'innovation antimicrobienne.

Comment les réglementations en Europe affectent-elles le marché des textiles de maison ?

La directive-cadre de l'UE sur les déchets exige la REP d'ici avril 2028, et les passeports numériques de produits devraient être mis en place progressivement à partir de mi-2028, accélérant les investissements dans la traçabilité et l'éco-conception.

Quelles stratégies les fournisseurs utilisent-ils pour naviguer dans la volatilité tarifaire ?

Les entreprises ajoutent des capacités aux États-Unis pour la literie utilitaire, diversifient leurs empreintes dans toutes les régions et rééquilibrent leur exposition aux revenus pour réduire le risque lié à un seul marché.

Quelles matières gagnent du terrain dans les segments premium ?

Le lin et les fibres cellulosiques artificielles, telles que le lyocell à base de TENCEL, progressent en matière de performance et de durabilité, soutenant un positionnement premium.

Dernière mise à jour de la page le: