Taille et part du marché du traitement microbien des semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

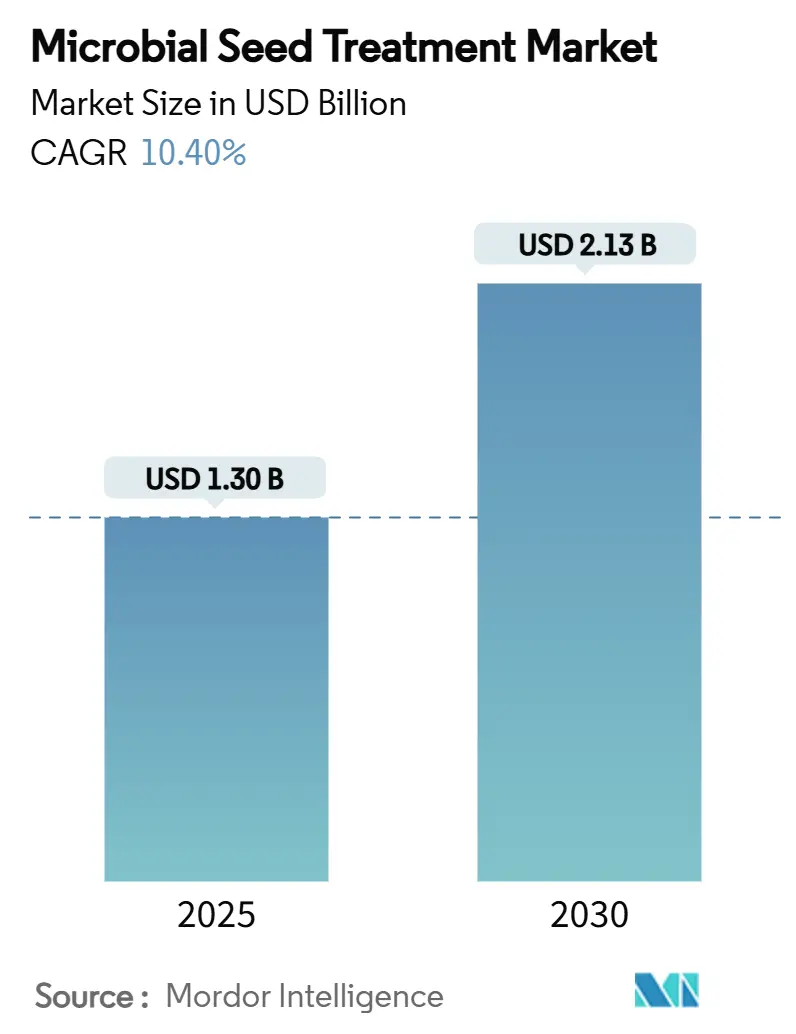

| Taille du Marché (2025) | 1.30 Milliards de dollars |

| Taille du Marché (2030) | 2.13 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement microbien des semences par Mordor Intelligence

La taille du marché du traitement microbien des semences a atteint 1,30 milliard USD en 2025 et devrait atteindre 2,13 milliards USD d'ici 2030, progressant à un TCAC de 10,4 % de 2025 à 2030. Le renforcement des restrictions réglementaires sur les produits chimiques de synthèse pour la protection des cultures, la préférence des consommateurs pour les aliments sans résidus et les améliorations technologiques dans la formulation microbienne continuent d'accélérer l'adoption. Les acteurs établis élargissent leurs portefeuilles biologiques pour se prémunir contre le durcissement des limites de résidus, tandis que les gouvernements régionaux financent des programmes de bio-intrants qui réduisent la dépendance aux pesticides chimiques. L'expansion est en outre renforcée par la hausse des prix des semences génétiquement modifiées (GM), qui accroît l'intérêt des agriculteurs pour les traitements protégeant les lots de semences à haute valeur ajoutée. L'Amérique du Nord conserve la plus grande part grâce à son infrastructure mature de traitement des semences. Cependant, la région Asie-Pacifique affiche la croissance la plus forte, portée par des initiatives politiques et l'adoption commerciale rapide des intrants biologiques.

Principaux enseignements du rapport

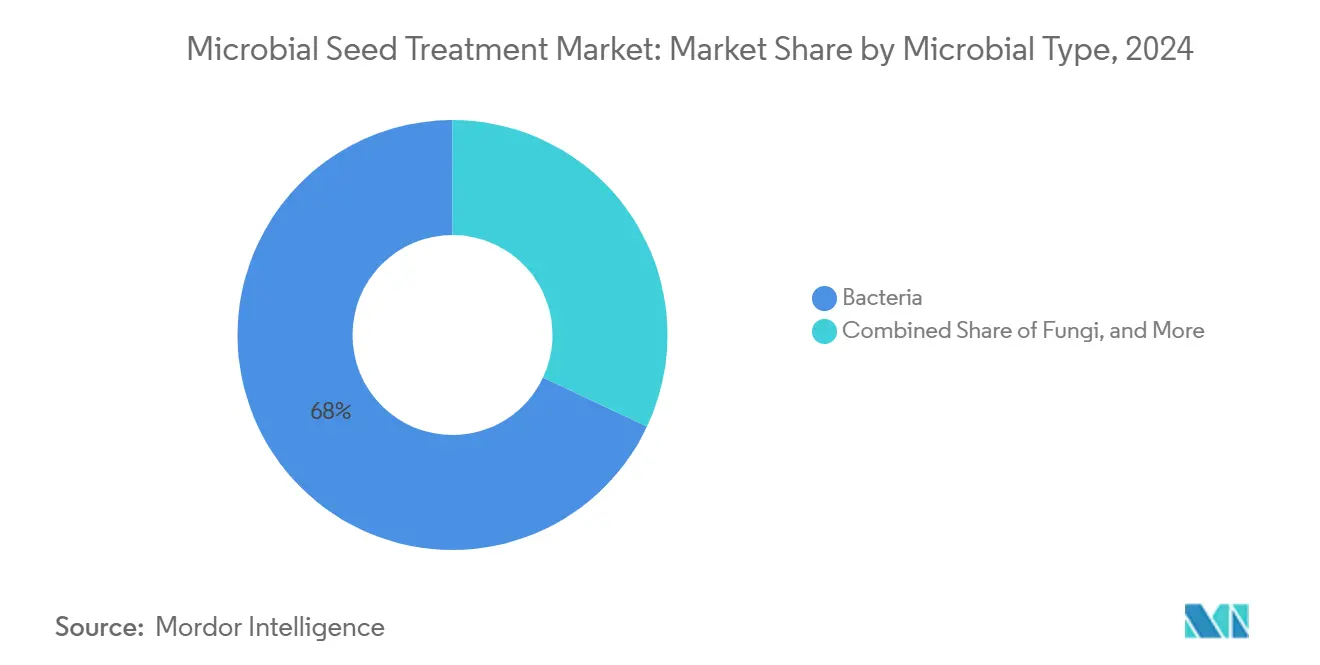

- Par type microbien, les bactéries ont dominé avec 68 % de la part du marché du traitement microbien des semences en 2024, et le segment des champignons devrait se développer à un TCAC de 11,2 % jusqu'en 2030.

- Par type de culture, les céréales et grains ont représenté 43 % de la taille du marché du traitement microbien des semences en 2024, et les fruits et légumes constituent le segment de culture à la croissance la plus rapide avec un TCAC de 12 % jusqu'en 2030.

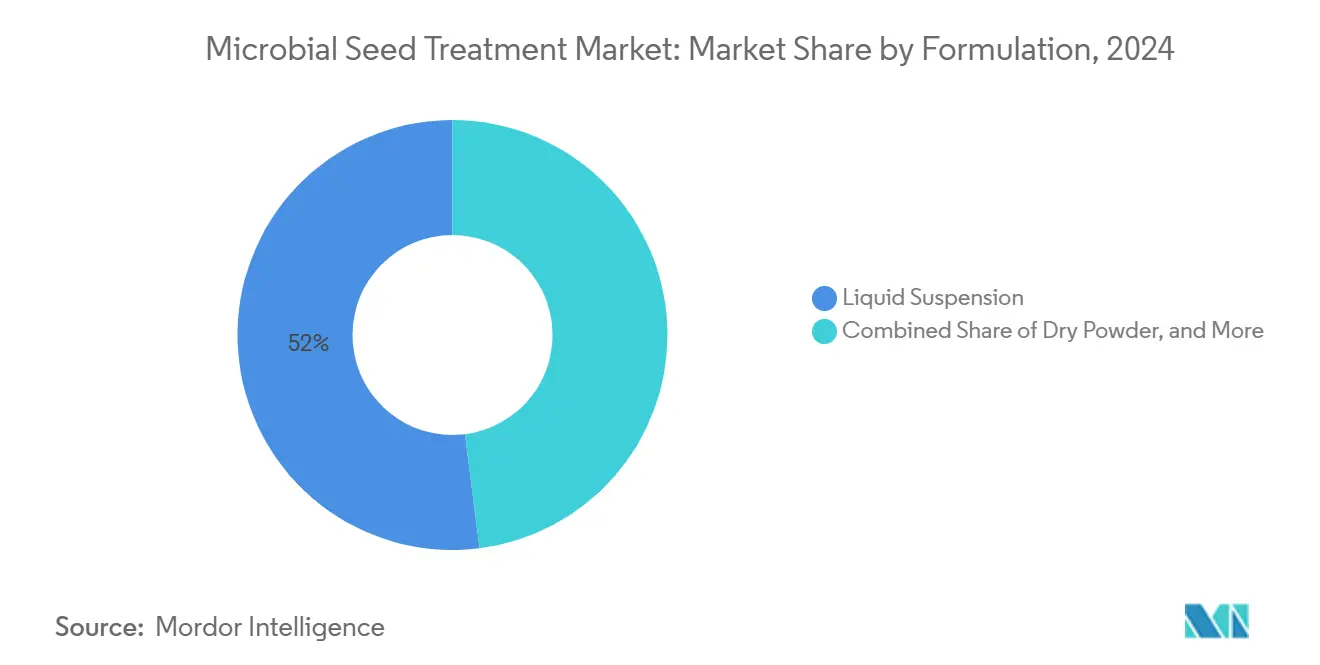

- Par formulation, les suspensions liquides ont détenu 52 % de la part du marché du traitement microbien des semences en 2024, tandis que les granulés encapsulés ont affiché la croissance projetée la plus élevée avec un TCAC de 11,5 % jusqu'en 2030.

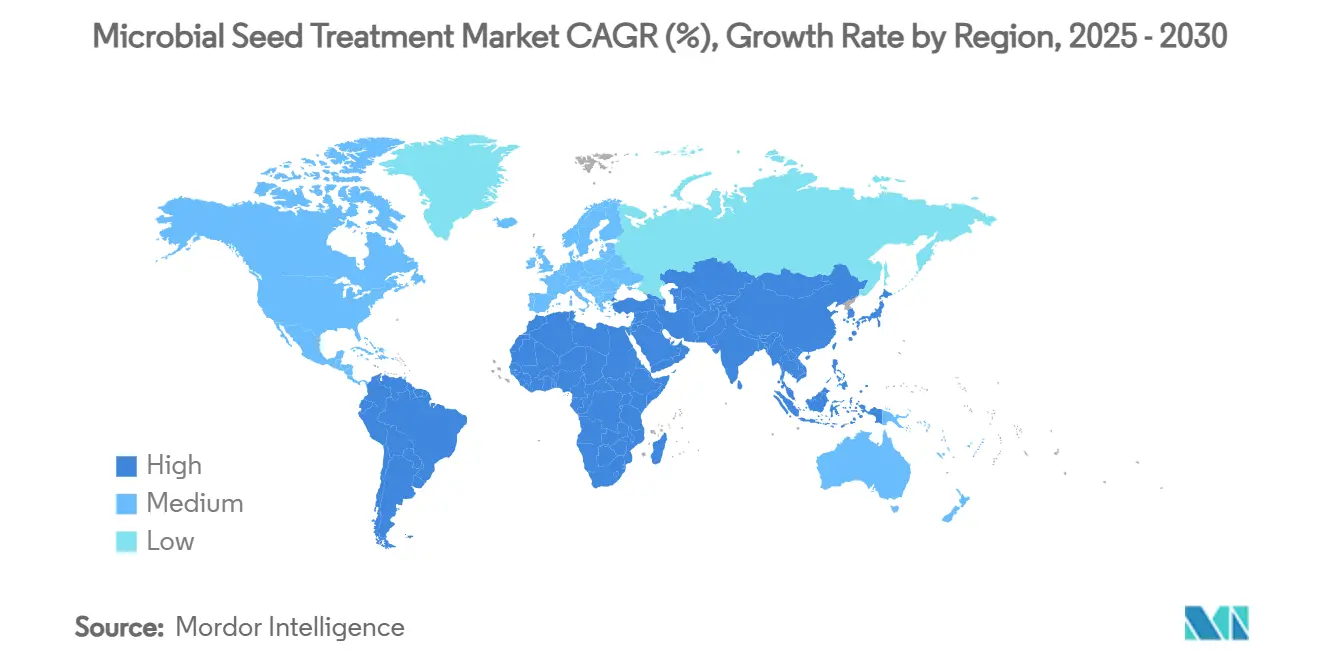

- Par géographie, l'Amérique du Nord a capté 34 % de la taille du marché du traitement microbien des semences en 2024, et l'Asie-Pacifique progresse à un TCAC de 12,1 % sur la période 2025-2030.

Tendances et perspectives du marché mondial du traitement microbien des semences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante pour une agriculture durable | +3.2% | L'Amérique du Nord et l'Europe sont les plus dynamiques, et l'adoption mondiale s'élargit | Moyen terme (2 à 4 ans) |

| Hausse des prix des semences génétiquement modifiées | +2.8% | Prononcée en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les résidus chimiques | +2.5% | L'Europe et l'Amérique du Nord sont en tête, et l'Asie-Pacifique rattrape son retard. | Long terme (≥ 4 ans) |

| Adoption généralisée des enrobages biologiques de semences | +2.1% | Les marchés émergents clés d'Amérique du Nord et d'Europe sont en progression. | Moyen terme (2 à 4 ans) |

| Incitations aux crédits carbone pour les semences traitées biologiquement | +1.8% | Programmes pilotes en Amérique du Nord et en Europe, expansion mondiale projetée. | Long terme (≥ 4 ans) |

| Découverte de souches microbiennes assistée par l'IA | +1.4% | Pôles technologiques en Amérique du Nord, en Europe et en Asie-Pacifique. | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante pour une agriculture durable

La demande pour une agriculture durable stimule l'adoption rapide des traitements microbiens des semences, les agriculteurs, les distributeurs et les transformateurs cherchant à s'aligner sur les objectifs de l'agriculture régénératrice. Les chaînes de distribution et les transformateurs alimentaires exigent de plus en plus des protocoles de traitement biologique vérifiés pour garantir la conformité environnementale, la traçabilité et le respect des normes de résidus. Cela a encouragé les agriculteurs à intégrer des traitements microbiens des semences qui soutiennent la santé des sols tout en améliorant les performances des cultures. Des essais étayés par la recherche montrent que les endophytes fongiques et d'autres inoculants microbiens améliorent le carbone organique du sol et la biodiversité de la rhizosphère, contribuant à la stabilité des rendements et à la productivité à long terme des terres. Les programmes de certification et les systèmes de traçabilité institutionnalisent davantage les traitements biologiques des semences, notamment dans les chaînes d'approvisionnement en produits de qualité supérieure.

Hausse des prix des semences génétiquement modifiées

La hausse du coût des semences génétiquement modifiées (GM), souvent trois à quatre fois plus chères que les alternatives conventionnelles, a considérablement accru l'importance des stratégies de protection des rendements. Les agriculteurs se tournent de plus en plus vers les traitements microbiens des semences pour protéger ces intrants à haute valeur ajoutée contre les pertes en début de saison causées par le stress abiotique et les agents pathogènes du sol. Les inoculants microbiens fixateurs d'azote, par exemple, gagnent du terrain en raison de leur capacité à fournir un soutien nutritif tout en stabilisant la levée des plantules. La stabilité sur la semence pendant deux ans offerte par certains produits microbiens modernes contribue à réduire les pertes de peuplement, notamment dans des conditions de terrain variables. Cette dynamique coût-bénéfice fait de la protection microbienne un choix économiquement viable pour protéger les lots de semences de qualité supérieure.

Réglementations plus strictes sur les résidus chimiques

Le durcissement des réglementations mondiales sur les résidus agrochimiques accélère la transition vers les traitements biologiques des semences. Dans l'Union européenne, de récentes directives environnementales ont restreint l'utilisation des microplastiques et des enrobages synthétiques de semences, poussant le secteur vers des alternatives biodégradables et enrichies en nutriments. Les fabricants de traitements de semences développent désormais des enrobages biologiquement compatibles qui respectent les normes en évolution tout en apportant des micronutriments essentiels et des microbes bénéfiques. Des évolutions politiques similaires se produisent en Amérique du Nord, où plusieurs souches microbiennes telles que Bacillus et Trichoderma ont obtenu des exemptions réglementaires, reflétant leur innocuité environnementale et leur faible impact sur les résidus[1]Source : Environmental Protection Agency, "Bacillus Subtilis Strain CH4000; Exemption From the Requirement of a Tolerance," Federal Register, federalregister.gov. Ces changements renforcent l'adoption des microbes dans les protocoles commerciaux de traitement des semences.

Adoption généralisée des enrobages biologiques de semences

Les traitements biologiques des semences deviennent courants à mesure que les grands producteurs de semences intègrent des solutions microbiennes directement dans les formulations d'enrobage en film. Ce changement élimine la nécessité d'une application supplémentaire à la ferme, améliorant la facilité d'utilisation pour les agriculteurs tout en garantissant des performances constantes du produit. Les entreprises semencières intègrent désormais des bactéries fixatrices d'azote et d'autres microbes bénéfiques dans des matrices polymères, permettant une libération contrôlée et une couverture uniforme. Le traitement à l'échelle industrielle réduit les coûts de traitement par unité et améliore la durée de conservation, rendant les semences biologiquement améliorées viables pour une distribution à grande échelle. En conséquence, les traitements microbiens des semences évoluent d'intrants de niche vers des composants standard des systèmes commerciaux de semences pour une gamme de cultures à haute valeur ajoutée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation des agriculteurs dans les économies émergentes | -2.1% | Asie-Pacifique, Afrique, parties de l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Performances sur le terrain inconstantes selon les géographies | -1.8% | Mondial, les climats variables les plus touchés | Court terme (≤ 2 ans) |

| Lacunes de la chaîne du froid pour les formulations microbiennes liquides | -1.5% | Marchés émergents à infrastructure limitée | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire sur les micro-organismes vivants modifiés | -1.2% | Mondial, règles régionales différentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation des agriculteurs dans les économies émergentes

La sensibilisation limitée et le manque de connaissances techniques continuent de freiner l'adoption des traitements microbiens des semences parmi les petits exploitants agricoles dans les économies émergentes. De nombreux agriculteurs restent peu familiers avec les avantages spécifiques des souches microbiennes, le calendrier d'application optimal et l'importance de la stabilité microbienne sur la semence. Bien qu'une certaine croissance de l'utilisation des biopesticides et des biofertilisants soit visible, l'adoption reste largement limitée aux exploitations plus grandes ou mieux connectées commercialement. Pour combler cet écart, des programmes localisés de vulgarisation agricole qui mettent en valeur les avantages économiques des cultures de base sont essentiels pour instaurer la confiance et encourager une utilisation généralisée dans les régions rurales.

Performances sur le terrain inconstantes selon les géographies

Les traitements microbiens des semences affichent souvent des résultats variables selon les différentes conditions géographiques et climatiques en raison de l'influence du pH local du sol, des niveaux d'humidité et des populations microbiennes indigènes. Bien que certaines souches, telles que Trichoderma harzianum, démontrent des propriétés éprouvées d'atténuation du stress, leur impact sur le rendement peut fluctuer significativement en fonction des conditions environnementales. Ces incohérences peuvent décourager la confiance des agriculteurs et limiter l'adoption répétée. Pour y remédier, les innovations en cours se concentrent sur l'optimisation des souches, la modélisation prédictive du terrain et le développement d'outils de conseil spécifiques aux régions afin d'assurer des performances sur le terrain plus constantes et fiables dans des zones agroécologiques diverses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type microbien : la dominance de Bacillus stimule l'innovation

Les bactéries ont détenu une part de marché de 68 % sur le marché du traitement microbien des semences en 2024, et les champignons devraient croître au rythme le plus rapide, avec un TCAC de 11,2 % jusqu'en 2030. Plusieurs exemptions de l'Environmental Protection Agency (EPA) en 2024 et 2025 confirment la confiance réglementaire dans l'innocuité des spores de Bacillus[2]Source : Environmental Protection Agency, "40 CFR 180.1383 — Bacillus velezensis Strain RTI301; Exemption," ecfr.gov. Le marché du traitement microbien des semences connaît une croissance rapide des formulations à base de Bacillus, principalement en raison de leur stabilité exceptionnelle, de leur longue durée de conservation et de leur activité à large spectre contre une large gamme d'agents pathogènes du sol. Ces caractéristiques rendent les souches de Bacillus particulièrement bien adaptées à l'agriculture commerciale à grande échelle, où des performances constantes et une logistique efficace sont cruciales. Leur capacité à prospérer dans des conditions environnementales diverses soutient en outre le déploiement généralisé de cette technologie dans les principales catégories de cultures. En conséquence, les espèces de Bacillus s'imposent comme un composant fondamental dans de nombreux traitements biologiques de semences de nouvelle génération.

Les champignons représentent le segment à la croissance la plus rapide dans les traitements microbiens des semences, soutenus par leurs propriétés uniques de biocontrôle, notamment dans la suppression des agents pathogènes fongiques tels que Fusarium, Rhizoctonia et Pythium. Des espèces comme Trichoderma sont de plus en plus intégrées dans les protocoles de traitement des semences pour les cultures à haute valeur ajoutée en raison de leur capacité à favoriser le développement racinaire et la résilience au stress. Bien qu'actuellement plus modestes en volume, d'autres catégories microbiennes, notamment les virus, les actinomycètes et les protozoaires, sont explorées pour une utilisation future, principalement dans des formulations spécialisées. Ces sous-segments émergents offrent de nouveaux mécanismes d'action et sont susceptibles de compléter les bactéries et les champignons dans des consortiums multi-souches conçus pour améliorer la cohérence sur le terrain et les performances des cultures.

Par type de culture : les céréales et grains dominent le volume tandis que les cultures spécialisées génèrent de la valeur

Les céréales et grains ont dominé 43 % de la taille du marché du traitement microbien des semences en 2024, bénéficiant d'une superficie étendue et de pratiques de traitement des semences bien établies. Les fruits et légumes, bien que plus modestes, affichent le TCAC le plus rapide à 12 % jusqu'en 2030, tirant parti de prix élevés et de limites de résidus strictes. L'adoption généralisée des pratiques conventionnelles de traitement des semences dans ces cultures crée un point d'entrée naturel pour les produits microbiens, notamment ceux qui offrent une tolérance accrue au stress et une meilleure absorption des nutriments. Les grands agriculteurs et les entreprises semencières considèrent de plus en plus les inoculants microbiens comme un complément durable aux traitements chimiques existants, notamment dans les régions confrontées à un durcissement des réglementations sur les résidus.

Les cultures spécialisées telles que les fruits et légumes, bien que cultivées sur des superficies comparativement plus petites, émergent comme des moteurs à haute valeur ajoutée de l'adoption des traitements microbiens des semences. Leurs prix de marché élevés, associés à des limites maximales de résidus strictes et à la demande des consommateurs pour des produits à étiquette propre, rendent les solutions biologiques particulièrement attractives. Les traitements microbiens dans ces cultures soutiennent le développement précoce des racines, la résistance aux maladies et la résilience face au stress abiotique. Les oléagineux et les légumineuses gagnent également du terrain, avec des techniques de double inoculation dans les légumineuses comme la fève montrant des améliorations significatives du rendement lors d'essais en plein champ. Dans les systèmes à base de riz, notamment en Asie-Pacifique, les efforts d'ingénierie du microbiome ouvrent de nouvelles frontières en réduisant la dépendance aux intrants synthétiques et en améliorant l'adaptabilité climatique grâce à des interventions microbiennes ciblées.

Par formulation : la dominance des suspensions liquides face au défi de l'encapsulation

Les suspensions liquides ont capté 52 % de la part du marché du traitement microbien des semences en 2024, soutenues par leur compatibilité avec les lignes d'application commerciales. Les granulés encapsulés, cependant, devraient croître à un TCAC de 11,5 % jusqu'en 2030, car ils protègent les microbes de la dégradation thermique et par les ultraviolets, ce qui est crucial sur les marchés disposant d'une infrastructure de chaîne du froid insuffisante. Les poudres sèches maintiennent une part significative, appréciées dans les régions disposant d'un stockage à température ambiante. De nouveaux systèmes d'enrobage en film intègrent les microbes dans des matrices polymères, approuvés par la technologie de support à base de silice d'Evonik qui protège les souches à Gram négatif.

La diversité croissante des types de formulations reflète les besoins d'adaptation régionale et les avancées dans les technologies de stabilisation microbienne. Les suspensions liquides restent populaires en raison de leur facilité de mélange, de leur couverture uniforme sur les semences et de leur intégration avec les équipements automatisés de traitement des semences. Cependant, dans les régions tropicales et éloignées, où la viabilité microbienne est menacée par des températures élevées et de mauvaises conditions de stockage, les granulés encapsulés et les systèmes à enrobage en film gagnent du terrain. Ces innovations prolongent non seulement la durée de conservation, mais améliorent également le moment d'activation microbienne dans le sol. Le développement de systèmes de support qui protègent les classes microbiennes plus sensibles, telles que les bactéries à Gram négatif, représente un bond significatif dans la science de la formulation, ouvrant la voie à une adoption plus large dans des chaînes d'approvisionnement variables et des zones climatiques diverses.

Analyse géographique

L'Amérique du Nord a représenté environ 34 % de la taille du marché du traitement microbien des semences en 2024, soutenue par des lignes de traitement des semences avancées, de solides services de vulgarisation et une autorisation réglementaire rapide pour les nouvelles souches. Les exemptions de tolérance de l'Environmental Protection Agency (EPA) en 2024 et 2025 ont abaissé les barrières pour les lancements commerciaux. L'adoption aux États-Unis et au Canada se concentre sur le maïs, le soja et le canola, où les solutions biologiques complètent les caractères génétiquement modifiés (GM). Néanmoins, la croissance ralentit légèrement à mesure que la maturité du marché approche.

L'Asie-Pacifique affiche le TCAC le plus élevé de 12,1 % jusqu'en 2030, propulsée par des programmes politiques convertissant les agriculteurs aux intrants biologiques. Le canal vert de la Chine accélère les approbations, et les fabricants locaux développent des souches domestiques, notamment Bacillus[3]Source : CIRS Group, "China Microbial Pesticide Registration," cirs-group.com. Le Programme national de bio-intrants de l'Inde finance des fermes de démonstration qui mettent en valeur les gains de rendement, réduisant les lacunes en matière de sensibilisation. L'Australie et le Japon progressent grâce à des collaborations de recherche qui intègrent des solutions microbiennes à la plantation de précision. La législation stricte de l'Europe sur les résidus stimule la demande. L'interdiction des microplastiques prévue en 2027 stimule les investissements dans les enrobages biodégradables, donnant aux fournisseurs européens un avantage en matière de formulation. L'Allemagne et la France allouent des budgets de recherche pour accélérer la validation de l'efficacité biologique, tandis que l'Europe de l'Est représente une frontière émergente pour la pénétration du marché du traitement microbien des semences.

L'Amérique du Sud, menée par le Brésil et l'Argentine, augmente régulièrement son adoption à mesure que la gestion intégrée des ravageurs gagne en confiance. La croissance des bio-intrants au Brésil reflète les économies de coûts dans la production de soja et de maïs, où la fixation microbienne de l'azote compense les dépenses en engrais. La région recherche des formulations sans chaîne du froid pour surmonter les défis de distribution sur de vastes frontières agricoles. L'Afrique et le Moyen-Orient restent naissants mais montrent un potentiel à long terme. Des programmes pilotes au Kenya et en Afrique du Sud évaluent des consortiums qui améliorent la tolérance à la sécheresse dans le maïs, reliant l'adoption microbienne aux objectifs de sécurité alimentaire. L'horticulture sous serre au Moyen-Orient offre un segment de primo-adoptants de niche à la recherche de solutions sans résidus pour la conformité à l'exportation.

Paysage concurrentiel

Le marché du traitement microbien des semences présente une structure modérément concentrée en 2024, les cinq premiers acteurs représentant environ 54 % du marché du traitement microbien des semences. Bayer AG reste une force dominante, s'appuyant sur ses marques de semences propriétaires et ses vastes réseaux d'approvisionnement. BASF SE intègre les traitements microbiens des semences dans son vaste portefeuille de protection des cultures et de produits biologiques. Syngenta Group a élargi sa présence grâce à des partenariats stratégiques, notamment une récente collaboration avec Intrinsyx Bio axée sur l'amélioration de l'efficacité d'utilisation de l'azote. Corteva Agriscience et Valent BioSciences occupent également des positions solides, soutenues par des pipelines de R&D actifs et des initiatives mondiales spécifiques aux cultures.

La dynamique concurrentielle s'intensifie à mesure que les grandes entreprises affinent leurs portefeuilles microbiens et poursuivent des partenariats ciblés. La cession par Syngenta Group de sa plateforme de traitement des semences de légumes FarMore à Gowan SeedTech permet de se concentrer davantage sur les technologies d'enrobage avancées et l'intégration microbienne. Indigo Ag a continué d'élargir sa gamme biotrinsic, associant des microbes appliqués sur les semences à des outils d'aide à la décision numériques.

L'innovation sur le marché est façonnée par les bibliothèques de souches microbiennes, les techniques de formulation propriétaires et les mécanismes de livraison des semences. Novonesis Group, s'appuyant sur l'héritage de Novozymes, se concentre sur des inoculants à longue durée de conservation avec une compatibilité éprouvée sur différents types de semences. Koppert continue de développer des solutions ciblant la suppression des maladies par exclusion compétitive. Evogene travaille à la frontière de la découverte microbienne, utilisant la génomique et la biologie synthétique pour améliorer les performances. Les entreprises qui développent des produits robustes multi-souches avec une efficacité sur le terrain constante dans des géographies diverses sont les mieux positionnées pour mener le marché à mesure que les solutions de traitement microbien des semences deviennent plus courantes.

Leaders du secteur du traitement microbien des semences

BASF SE

Corteva Agriscience

Bayer AG

Syngenta Group

Novonesis Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : BioConsortia a conclu un partenariat avec Hodder & Taylor pour introduire son traitement microbien des semences fixateur d'azote FixiN 33 pour le maïs, les céréales et les brassicas en Nouvelle-Zélande. Le produit offre une durée de conservation améliorée (~2+ ans) et une dépendance réduite à l'azote synthétique, démontrant ses performances lors d'essais en plein champ à l'échelle mondiale.

- Décembre 2024 : Syngenta Group a cédé sa plateforme de traitement des semences de légumes FarMore à Gowan SeedTech LLC. Cette décision permet à Syngenta Group de se concentrer sur les enrobages biologiques de nouvelle génération, tandis que Gowan élargit sa présence dans les traitements de précision des semences de légumes. Cela reflète la spécialisation en cours sur le marché du traitement microbien des semences.

- Juillet 2024 : Evonik a lancé un système de support biosourcé qui améliore la durée de conservation des bactéries à Gram négatif dans les traitements microbiens liquides des semences. Cette avancée améliore la stabilité de la formulation, permettant une utilisation plus large des souches sensibles. Elle soutient la croissance du marché en améliorant la fiabilité des produits dans diverses conditions de stockage.

Portée du rapport mondial sur le marché du traitement microbien des semences

| Bactéries | Bacillus spp. |

| Rhizobium spp. | |

| Pseudomonas spp. | |

| Paenibacillus spp. | |

| Streptomyces spp. | |

| Champignons | Trichoderma spp. |

| Penicillium spp. | |

| Aspergillus spp. | |

| Autres (virus et protozoaires) |

| Céréales et grains | Blé |

| Maïs | |

| Riz | |

| Oléagineux et légumineuses | Soja |

| Canola | |

| Fruits et légumes | Tomates |

| Pommes de terre | |

| Autres (fourrages, gazon, plantes ornementales) |

| Suspension liquide |

| Poudre sèche |

| Granulé encapsulé |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type microbien | Bactéries | Bacillus spp. |

| Rhizobium spp. | ||

| Pseudomonas spp. | ||

| Paenibacillus spp. | ||

| Streptomyces spp. | ||

| Champignons | Trichoderma spp. | |

| Penicillium spp. | ||

| Aspergillus spp. | ||

| Autres (virus et protozoaires) | ||

| Par type de culture | Céréales et grains | Blé |

| Maïs | ||

| Riz | ||

| Oléagineux et légumineuses | Soja | |

| Canola | ||

| Fruits et légumes | Tomates | |

| Pommes de terre | ||

| Autres (fourrages, gazon, plantes ornementales) | ||

| Par formulation | Suspension liquide | |

| Poudre sèche | ||

| Granulé encapsulé | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du traitement microbien des semences en 2025 ?

La taille du marché du traitement microbien des semences est de 1,30 milliard USD en 2025.

Quel TCAC est anticipé pour les traitements microbiens des semences jusqu'en 2030 ?

Le marché devrait se développer à un TCAC de 10,4 % de 2025 à 2030.

Quelle région connaît la croissance la plus rapide pour les traitements microbiens des semences ?

L'Asie-Pacifique affiche la croissance la plus élevée, progressant à un TCAC de 12,1 % grâce au soutien des politiques publiques et à l'adoption rapide en Chine et en Inde.

Quel facteur clé incite les agriculteurs à adopter les traitements microbiens des semences ?

La hausse des prix des semences GM encourage les agriculteurs à protéger les lots de semences à haute valeur ajoutée avec des traitements biologiques qui améliorent la germination et la vigueur.

Dernière mise à jour de la page le: