Taille et part du marché des semences de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.73 Milliards de dollars |

| Taille du Marché (2031) | 15.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.97% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des semences de soja par Mordor Intelligence

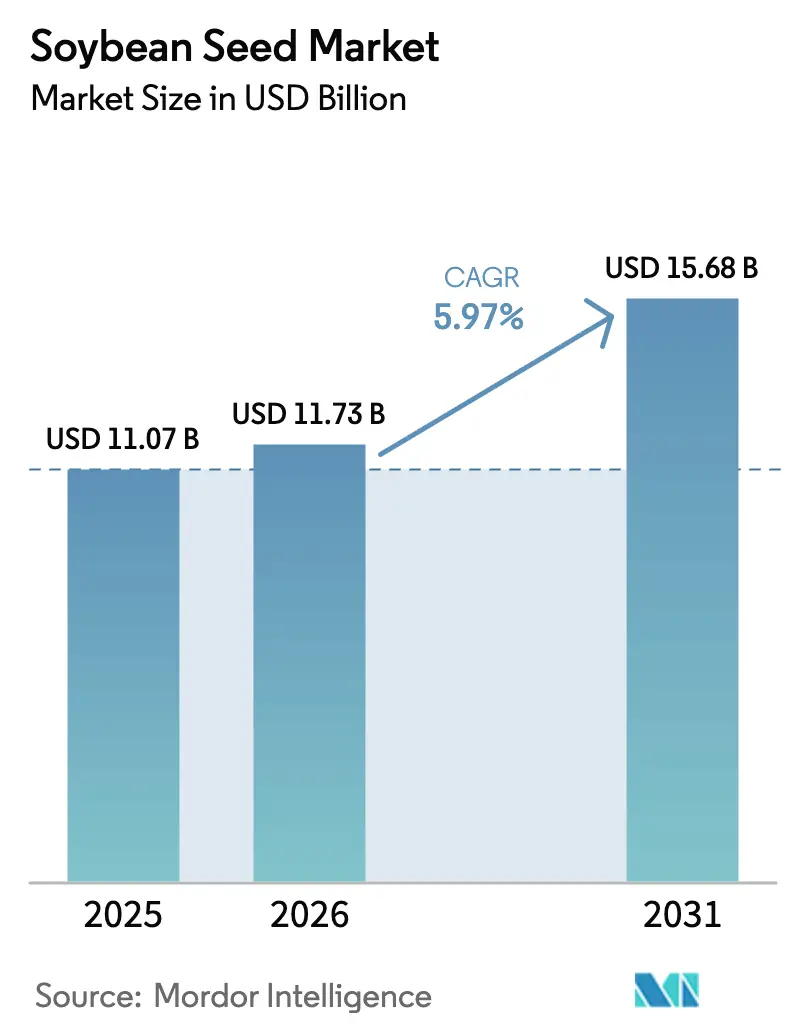

La taille du marché des semences de soja était évaluée à 11,07 milliards USD en 2025 et devrait croître de 11,73 milliards USD en 2026 pour atteindre 15,68 milliards USD d'ici 2031, à un TCAC de 5,97 % durant la période de prévision (2026-2031). Cette performance repose sur trois forces structurelles : la diffusion rapide de la génétique tolérante à la sécheresse, l'expansion de la demande en protéines provenant de l'aquaculture, et un accès élargi aux caractères premium à mesure que les brevets fondamentaux arrivent à expiration. Les agriculteurs bénéficient également d'outils numériques qui quantifient les rendements à la ferme, favorisant un renouvellement plus rapide des hybrides et un empilement de caractères plus poussé. Par ailleurs, les incitations liées aux crédits carbone récompensent les variétés réduisant l'empreinte en gaz à effet de serre, renforçant la réalisation des prix dans les circuits premium. Ensemble, ces moteurs maintiennent le marché des semences de soja résilient face aux variations climatiques, aux fluctuations des politiques commerciales et aux épisodes de résistance aux herbicides, car les sélectionneurs peuvent faire pivoter les portefeuilles de caractères et orienter les volumes vers les marchés finaux les plus rentables.

Principaux enseignements du rapport

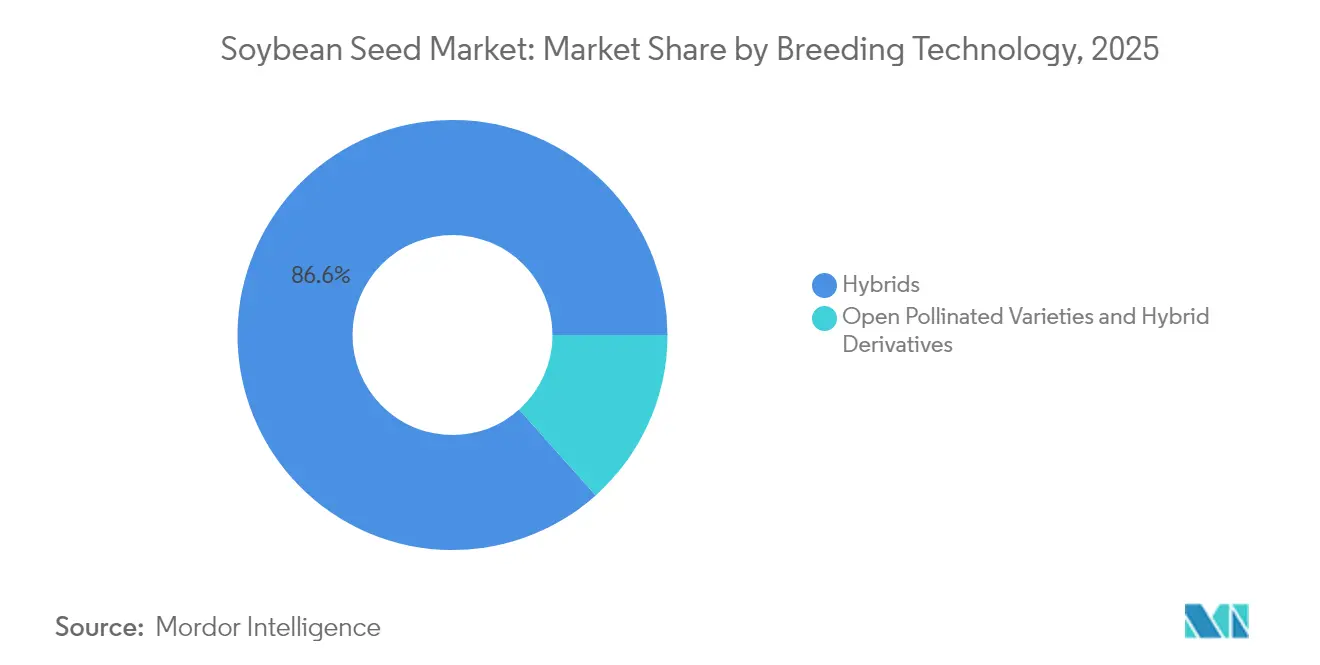

- Par technologie de sélection, les hybrides détenaient 86,60 % de la part du marché des semences de soja en 2025, et les hybrides transgéniques ont enregistré le TCAC projeté le plus élevé de 6,35 % pour 2026-2031.

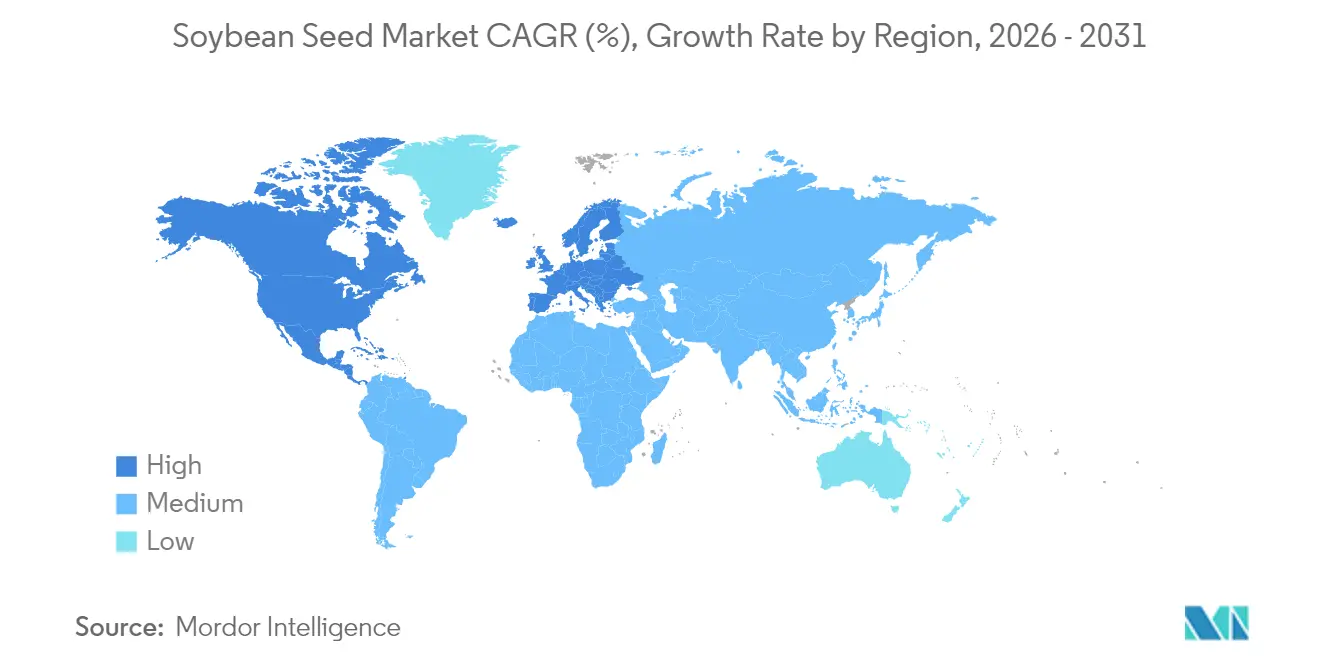

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,90 % en 2025, tandis que l'Europe affichait le TCAC le plus rapide à 7,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des semences de soja

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gains de rendement permis par la biotechnologie dans les sols à disponibilité en eau limitée | +1.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Amérique du Sud | Moyen terme (2-4 ans) |

| Croissance de la demande en farine à haute teneur en protéines provenant de l'aquaculture | +1.2% | Cœur Asie-Pacifique, avec des répercussions en Amérique du Sud et en Europe | Long terme (≥ 4 ans) |

| L'expiration des brevets sur les caractères de tolérance au glyphosate élargit l'offre de semences génériques | +0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Amérique du Sud et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Primes de crédits carbone pour les variétés de soja à faibles émissions de gaz à effet de serre (GES) | +0.7% | Amérique du Nord et Europe, avec extension vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Plateformes d'analyse du retour sur investissement (RSI) à la ferme accélérant l'adoption des hybrides | +0.6% | Amérique du Nord et Europe, avec expansion progressive vers d'autres régions | Court terme (≤ 2 ans) |

| Expansion des circuits d'exportation non génétiquement modifiés à identité préservée | +0.5% | Europe et Asie-Pacifique, avec des origines d'exportation en Amérique du Nord et en Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Gains de rendement permis par la biotechnologie dans les sols à disponibilité en eau limitée

Les variétés de soja tolérantes à la sécheresse représentent la percée technologique la plus significative du secteur, avec des caractères tels que le gène HB4 de Bioceres démontrant des avantages de rendement de 15 à 20 % dans des conditions de stress hydrique par rapport aux variétés conventionnelles. Les essais en plein champ en Argentine et au Brésil au cours de 2024 ont confirmé que ces gains de performance se traduisent par des bénéfices économiques mesurables pour les agriculteurs confrontés à des régimes de précipitations de plus en plus erratiques. L'expansion commerciale de la technologie s'accélère à mesure que les approbations réglementaires progressent, l'autorisation récente accordée par l'USDA (Département de l'Agriculture des États-Unis) à plusieurs caractères de tolérance à la sécheresse signalant une acceptation plus large du marché. Les programmes de sélection avancée intègrent désormais ces caractères avec la tolérance aux herbicides existante et la résistance aux insectes, créant des ensembles de caractères complets répondant simultanément à plusieurs défis de production. Cette convergence positionne la tolérance à la sécheresse comme une exigence fondamentale plutôt qu'une caractéristique premium, remodelant fondamentalement les critères de sélection des variétés dans les régions de culture soumises au stress hydrique.

Croissance de la demande en farine à haute teneur en protéines provenant de l'aquaculture

Les besoins en protéines de l'aquaculture entraînent des transformations structurelles dans les spécifications de la farine de soja, les fabricants d'aliments pour poissons exigeant de plus en plus des variétés contenant 48 à 50 % de teneur en protéines par rapport à la norme traditionnelle de 44 % [1]Source : Conseil américain d'exportation du soja, « Développement du marché de l'aquaculture », USSOYBEAN.ORG. Des recherches publiées en 2024 démontrent que la farine de soja à haute teneur en protéines peut remplacer jusqu'à 75 % de la farine de poisson dans les régimes alimentaires des saumons sans compromettre les performances de croissance, générant des économies de coûts substantielles pour les exploitations aquacoles. Ce schéma de demande bénéficie particulièrement aux programmes de sélection axés sur l'optimisation des protéines plutôt que sur la teneur en huile, inversant des décennies de priorité accordée aux marges de trituration. Les marchés asiatiques sont à la pointe de cette transition, avec le secteur aquacole chinois, tandis que les exploitations piscicoles européennes et sud-américaines adoptent rapidement des spécifications protéiques similaires. La tendance crée des opportunités de prix premium pour les variétés à haute teneur en protéines à identité préservée, incitant les entreprises semencières à développer une génétique spécialisée ciblant ce segment de marché en expansion.

L'expiration des brevets sur les caractères de tolérance au glyphosate élargit l'offre de semences génériques

L'expiration des brevets fondamentaux Roundup Ready en 2024 a fondamentalement modifié la dynamique concurrentielle en permettant aux producteurs de semences génériques d'incorporer la tolérance au glyphosate sans frais de licence, réduisant les coûts des semences de 15 à 25 % sur les marchés clés. Cette démocratisation bénéficie particulièrement aux petites entreprises semencières régionales et aux agriculteurs des marchés sensibles aux prix, comme en témoigne la part de marché accrue des variétés tolérantes aux herbicides non marquées en Amérique du Sud et dans les régions Asie-Pacifique. Les détenteurs de caractères répondent en lançant des technologies de nouvelle génération bénéficiant d'une protection par brevet étendue, notamment la tolérance au dicamba et la résistance à plusieurs herbicides, maintenant des avantages concurrentiels par l'innovation plutôt que par l'exclusivité. La transition crée une dynamique de marché bifurquée où la tolérance herbicide de base devient banalisée tandis que les ensembles de caractères avancés commandent des prix premium.

Primes de crédits carbone pour les variétés de soja à faibles émissions de gaz à effet de serre (GES)

Les marchés volontaires du carbone reconnaissent de plus en plus le soja produit avec des émissions réduites de gaz à effet de serre, avec des paiements premium allant de 5 à 15 USD par tonne métrique pour les variétés à faible teneur en carbone vérifiées. Le programme Partenariats pour les produits agricoles intelligents face au climat de l'USDA a alloué plus de 3 milliards USD en 2024 pour soutenir les pratiques agricoles durables, notamment les systèmes de production de soja qui séquestrent le carbone et réduisent les émissions. Les entreprises semencières répondent en développant des variétés optimisées pour les systèmes de production sans labour et l'efficacité de la fixation de l'azote, des caractères qui contribuent directement à la réduction de l'empreinte carbone. Les acheteurs européens sont en tête de la demande pour le soja certifié durable, les grandes entreprises alimentaires établissant des objectifs d'approvisionnement exigeant des chaînes d'approvisionnement à faible teneur en carbone vérifiées d'ici 2027. Cette évolution du marché crée des avantages concurrentiels pour les technologies semencières permettant des pratiques de production durables tout en maintenant les performances de rendement, positionnant la gestion environnementale comme une proposition de valeur fondamentale plutôt que comme une exigence de conformité.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Résistance accrue des mauvaises herbes aux principaux herbicides | -0.8% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Amérique du Sud | Court terme (≤ 2 ans) |

| Volatilité des politiques commerciales sur les importations chinoises de soja | -0.6% | Flux commerciaux mondiaux, avec un impact direct sur l'Amérique du Sud et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations strictes de l'Union européenne sur les nouvelles techniques génomiques | -0.4% | Europe, avec des effets indirects sur le développement mondial des caractères | Long terme (≥ 4 ans) |

| Génétique limitée de tolérance au froid pour l'expansion vers le nord | -0.3% | Amérique du Nord et Europe, avec expansion potentielle vers l'Asie du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Résistance accrue des mauvaises herbes aux principaux herbicides

Les mauvaises herbes résistantes aux herbicides infestent désormais plus de 70 millions d'acres de terres cultivées aux États-Unis, avec l'amarante de Palmer et l'amarante tuberculée démontrant une résistance à plusieurs modes d'action, notamment le glyphosate, le dicamba et le 2,4-D[2]Source : Société de science des mauvaises herbes d'Amérique, « Résultats de l'enquête sur la résistance aux herbicides », WSSA.NET. Les services de vulgarisation universitaires rapportent que les populations de mauvaises herbes résistantes réduisent les rendements du soja de 15 à 40 % lorsqu'elles ne sont pas maîtrisées, obligeant les agriculteurs à adopter des stratégies de gestion intégrée coûteuses qui augmentent les coûts de production de 40 à 80 USD par acre. Cette évolution de la résistance compromet la proposition de valeur des caractères de tolérance aux herbicides, la plateforme technologique dominante dans les principales régions productrices de soja. Les entreprises semencières répondent en développant des caractères tolérants à des chimies herbicides plus anciennes comme le dicamba et le 2,4-D, mais ces solutions font face à un examen réglementaire en raison de préoccupations liées à la dérive et à l'impact environnemental. Ce défi accélère la recherche sur les technologies de désherbage non chimique, notamment les outils de culture de précision et les variétés de cultures allélopathiques, représentant un changement fondamental s'éloignant des systèmes de production dépendants des herbicides.

Volatilité des politiques commerciales sur les importations chinoises de soja

Les politiques d'importation de soja de la Chine créent une incertitude substantielle sur le marché, avec des ajustements tarifaires et des modifications de quotas capables de réorienter des flux commerciaux mondiaux d'une valeur supérieure à 40 milliards USD annuellement. L'accent stratégique du pays sur la sécurité domestique en protéines stimule les investissements dans des sources de protéines alternatives et l'expansion de la production intérieure de soja, réduisant potentiellement la dépendance aux importations à long terme des fournisseurs traditionnels. Les tensions commerciales entre les principaux pays producteurs et la Chine créent une volatilité des prix qui complique les décisions de planification des agriculteurs et les stratégies d'investissement des entreprises semencières, comme en témoignent les fluctuations de prix de 30 % enregistrées lors des négociations commerciales de 2024. Ces dynamiques incitent les entreprises semencières à développer des variétés optimisées pour divers marchés d'exportation plutôt que de se concentrer exclusivement sur les spécifications et préférences chinoises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de sélection : les hybrides stimulent l'adoption des caractères premium

La part de marché de 86,60 % détenue par les hybrides en 2025 reflète leur supériorité en termes de cohérence de rendement et d'intégration des caractères par rapport aux alternatives à pollinisation libre, les hybrides transgéniques représentant le sous-segment à la croissance la plus rapide avec un TCAC de 6,35 % jusqu'en 2031. Les hybrides continuent d'étendre leur domination au sein de la catégorie hybride plus large, captant une part de marché accrue à mesure que les agriculteurs privilégient les capacités d'empilement de caractères combinant la tolérance aux herbicides, la résistance aux insectes et la tolérance émergente à la sécheresse dans des variétés uniques.

Cette présence substantielle sur le marché est portée par l'adoption généralisée de variétés de semences de soja hybrides transgéniques et non transgéniques. Les hybrides transgéniques, notamment ceux présentant des caractères de tolérance aux herbicides et de résistance aux insectes, représentent la majorité des ventes de semences hybrides, en particulier dans les principales régions productrices de soja comme l'Amérique du Nord et l'Amérique du Sud. La domination de ce segment est attribuée à plusieurs avantages offerts par les semences hybrides, notamment un potentiel de rendement plus élevé, une meilleure résistance aux maladies, une tolérance accrue à la sécheresse et une meilleure adaptabilité à diverses conditions climatiques. De plus, la demande croissante d'aliments pour animaux riches en protéines et la consommation en hausse de produits à base de soja dans les industries alimentaires ont encore renforcé la position des semences hybrides sur le marché.

Analyse géographique

L'Amérique du Nord détient une part de marché de 42,90 % en 2025, découlant de son infrastructure agricole avancée et de son adoption précoce des innovations biotechnologiques, les États-Unis affichant les taux de pénétration des hybrides les plus élevés au monde, dépassant 95 % dans les principaux États producteurs. L'expansion des superficies cultivées en soja au Canada vers des régions traditionnellement dominées par le blé crée des opportunités de croissance, tandis que la consommation croissante de protéines au Mexique stimule les investissements dans la production intérieure. Les plateformes d'agriculture numérique atteignent les taux d'adoption les plus élevés en Amérique du Nord, avec plus de 40 % des superficies en soja utilisant des systèmes de semis à taux variable et de gestion des éléments nutritifs qui optimisent les performances des hybrides.

L'Europe émerge comme la région à la croissance la plus rapide avec un TCAC de 7,20 % jusqu'en 2031, portée par la stratégie protéique de l'Union européenne visant à réduire la dépendance aux importations et à soutenir les transitions vers une agriculture durable. Le cadre réglementaire de la région pour les nouvelles techniques génomiques évolue favorablement suite à d'importantes consultations des parties prenantes, permettant potentiellement la commercialisation de caractères avancés d'ici 2027-2028. Le développement de variétés non génétiquement modifiées bénéficie d'investissements publics et privés substantiels, positionnant les programmes de sélection européens comme des leaders mondiaux dans l'amélioration de la génétique conventionnelle.

La part significative de la région Asie-Pacifique reflète des dynamiques de marché diversifiées, avec l'expansion de la production intérieure chinoise contrastant avec la stratégie de croissance orientée vers l'exportation de l'Inde et la demande aquacole de l'Asie du Sud-Est. L'accent stratégique de la Chine sur la sécurité alimentaire stimule les investissements dans les capacités de sélection nationales et les infrastructures de production, tout en maintenant des politiques d'importation sélectives favorisant des profils de caractères spécifiques et des certifications de durabilité. Le marché des semences de soja en Inde bénéficie de l'amélioration des régimes de mousson et du soutien gouvernemental à la production d'oléagineux, bien que les écarts de rendement par rapport aux références mondiales indiquent un potentiel d'amélioration substantiel. Les systèmes de production en Australie intègrent de plus en plus des variétés résistantes au changement climatique à mesure que la fréquence des sécheresses s'intensifie, créant une demande pour une génétique spécialisée adaptée à des conditions de précipitations variables.

Paysage concurrentiel

Le marché des semences de soja présente une structure modérément consolidée dominée par des conglomérats agricoles multinationaux disposant de capacités de R&D étendues et de réseaux de distribution mondiaux. Bayer AG, Corteva Agriscience, Syngenta Group, KWS SAAT SE & Co. KGaA et Advanta Seeds - UPL sont les acteurs majeurs qui exploitent leur expertise technologique et leurs ressources financières pour maintenir leur leadership sur le marché grâce à une innovation continue dans le développement de semences hybrides et transgéniques. Le marché comprend également des spécialistes régionaux qui se sont taillé de solides positions dans des zones géographiques spécifiques en proposant des variétés localement adaptées et en maintenant des relations étroites avec les communautés agricoles.

Le secteur a été le témoin d'une consolidation stratégique par le biais de fusions et acquisitions, principalement motivée par la nécessité d'acquérir de nouvelles technologies, d'étendre la portée géographique et de renforcer les portefeuilles de produits. Bien que les acteurs mondiaux continuent de dominer le marché, les entreprises locales de semences de soja maintiennent leur importance dans des régions spécifiques grâce à leur compréhension des conditions de culture locales et aux relations établies avec les agriculteurs. De fortes barrières à l'entrée caractérisent davantage la structure du marché en raison des exigences importantes en R&D, des besoins de conformité réglementaire et de l'importance des réseaux de distribution établis.

Les paysages de brevets continuent d'évoluer à mesure que les brevets fondamentaux de tolérance aux herbicides expirent, permettant aux nouveaux entrants d'accéder aux technologies transgéniques de base tandis que les acteurs établis développent des plateformes de caractères de nouvelle génération bénéficiant d'une protection étendue de la propriété intellectuelle. Les capacités de conformité réglementaire deviennent des facteurs de différenciation concurrentiels, en particulier concernant les processus d'approbation des nouvelles techniques génomiques qui varient considérablement d'un marché majeur à l'autre, les entreprises disposant d'une solide expertise en affaires réglementaires bénéficiant d'avantages dans les délais de commercialisation des caractères.

Leaders du secteur des semences de soja

Bayer AG

Corteva Agriscience

Syngenta Group

KWS SAAT SE & Co. KGaA

Advanta Seeds - UPL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : Corteva a annoncé le lancement de 24 nouvelles variétés de soja Enlist E3 aux États-Unis sous sa marque Brevant. Les nouvelles variétés présentent plusieurs améliorations agronomiques, notamment une plage de maturités plus large, une meilleure résistance aux maladies et de meilleures caractéristiques de performance.

- Mars 2023 : Corteva Agriscience et Bunge ont collaboré pour développer des sojas enrichis en acides aminés. Dans le cadre de cette collaboration, Corteva exploite son expertise en matière de germoplasme, d'édition génique et de découverte de caractères pour développer des variétés de soja à haute teneur en protéines, avec des profils d'acides aminés optimisés et des niveaux réduits de facteurs antinutritionnels.

Périmètre du rapport mondial sur le marché des semences de soja

Les hybrides, les variétés à pollinisation libre et les dérivés hybrides sont couverts en tant que segments par technologie de sélection. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | |

| Hybrides résistants aux insectes | ||

| Autres caractères | ||

| Variétés à pollinisation libre et dérivés hybrides | ||

| Afrique | Par technologie de sélection | |

| Par pays | Égypte | |

| Éthiopie | ||

| Ghana | ||

| Kenya | ||

| Nigéria | ||

| Afrique du Sud | ||

| Tanzanie | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Par technologie de sélection | |

| Australie | ||

| Bangladesh | ||

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Philippines | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par technologie de sélection | |

| France | ||

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Pologne | ||

| Roumanie | ||

| Russie | ||

| Espagne | ||

| Turquie | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Moyen-Orient | Par technologie de sélection | |

| Iran | ||

| Reste du Moyen-Orient | ||

| Amérique du Nord | Par technologie de sélection | |

| Canada | ||

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par technologie de sélection | |

| Argentine | ||

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Technologie de sélection | Hybrides | Hybrides non transgéniques | |

| Hybrides transgéniques | Hybrides tolérants aux herbicides | ||

| Hybrides résistants aux insectes | |||

| Autres caractères | |||

| Variétés à pollinisation libre et dérivés hybrides | |||

| Géographie | Afrique | Par technologie de sélection | |

| Par pays | Égypte | ||

| Éthiopie | |||

| Ghana | |||

| Kenya | |||

| Nigéria | |||

| Afrique du Sud | |||

| Tanzanie | |||

| Reste de l'Afrique | |||

| Asie-Pacifique | Par technologie de sélection | ||

| Australie | |||

| Bangladesh | |||

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Philippines | |||

| Thaïlande | |||

| Viêt Nam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par technologie de sélection | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Pologne | |||

| Roumanie | |||

| Russie | |||

| Espagne | |||

| Turquie | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Moyen-Orient | Par technologie de sélection | ||

| Iran | |||

| Reste du Moyen-Orient | |||

| Amérique du Nord | Par technologie de sélection | ||

| Canada | |||

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par technologie de sélection | ||

| Argentine | |||

| Brésil | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Semences commerciales - Pour les besoins de cette étude, seules les semences commerciales ont été incluses dans le périmètre. Les semences de ferme, qui ne sont pas étiquetées commercialement, sont exclues du périmètre, même si un faible pourcentage de semences de ferme est échangé commercialement entre agriculteurs. Le périmètre exclut également les cultures reproduites végétativement et les parties de plantes, qui peuvent être vendues commercialement sur le marché.

- Superficie cultivée - Lors du calcul de la superficie sous différentes cultures, la superficie brute cultivée a été prise en compte. Également connue sous le nom de superficie récoltée, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), elle inclut la superficie totale cultivée sous une culture particulière à travers les saisons.

- Taux de remplacement des semences - Le taux de remplacement des semences est le pourcentage de la superficie semée par rapport à la superficie totale de la culture plantée dans la saison en utilisant des semences certifiées/de qualité autres que les semences de ferme.

- Culture protégée - Le rapport définit la culture protégée comme le processus de croissance des cultures dans un environnement contrôlé. Cela inclut les serres, les verrières, l'hydroponie, l'aéroponie, ou tout autre système de culture qui protège la culture contre tout stress abiotique. Cependant, la culture en plein champ utilisant un paillis plastique est exclue de cette définition et est incluse sous la catégorie plein champ.

| Mot-clé | Définition |

|---|---|

| Cultures en rangs | Ce sont généralement les cultures de plein champ qui comprennent les différentes catégories de cultures telles que les céréales et grains, les oléagineux, les cultures à fibres comme le coton, les légumineuses et les cultures fourragères. |

| Solanacées | Ce sont la famille des plantes à fleurs qui comprend la tomate, le piment, les aubergines et d'autres cultures. |

| Cucurbitacées | Elle représente une famille de gourdes composée d'environ 965 espèces dans environ 95 genres. Les principales cultures prises en compte pour cette étude comprennent le concombre et le cornichon, la citrouille et la courge, et d'autres cultures. |

| Brassicacées | C'est un genre de plantes de la famille du chou et de la moutarde. Il comprend des cultures telles que les carottes, le chou, le chou-fleur et le brocoli. |

| Racines et bulbes | Le segment des racines et bulbes comprend l'oignon, l'ail, la pomme de terre et d'autres cultures. |

| Légumes non classifiés | Ce segment du rapport comprend les cultures qui n'appartiennent à aucune des catégories mentionnées ci-dessus. Celles-ci comprennent des cultures telles que le gombo, les asperges, la laitue, les pois, les épinards et autres. |

| Semences hybrides | C'est la première génération de semences produite en contrôlant la pollinisation croisée et en combinant deux ou plusieurs variétés ou espèces. |

| Semences transgéniques | C'est une semence génétiquement modifiée pour contenir certains caractères d'intrant et/ou d'extrant désirables. |

| Semences non transgéniques | La semence produite par pollinisation croisée sans aucune modification génétique. |

| Variétés à pollinisation libre et dérivés hybrides | Les variétés à pollinisation libre produisent des semences conformes au type car elles ne se croisent qu'avec d'autres plantes de la même variété. |

| Autres Solanacées | Les cultures considérées sous d'autres Solanacées comprennent les poivrons et d'autres poivrons différents selon la localité des pays respectifs. |

| Autres Brassicacées | Les cultures considérées sous d'autres Brassicacées comprennent les radis, les navets, les choux de Bruxelles et le chou frisé. |

| Autres racines et bulbes | Les cultures considérées sous d'autres racines et bulbes comprennent les patates douces et le manioc. |

| Autres cucurbitacées | Les cultures considérées sous d'autres cucurbitacées comprennent les gourdes (gourde bouteille, margose, gourde crête-de-coq, gourde serpent et autres). |

| Autres céréales et grains | Les cultures considérées sous d'autres céréales et grains comprennent l'orge, le sarrasin, la graine de Canari, le triticale, l'avoine, les millets et le seigle. |

| Autres cultures à fibres | Les cultures considérées sous d'autres fibres comprennent le chanvre, le jute, les fibres d'agave, le lin, le kénaf, la ramie, l'abaca, le sisal et le kapok. |

| Autres oléagineux | Les cultures considérées sous d'autres oléagineux comprennent l'arachide, la graine de chanvre, la graine de moutarde, les graines de ricin, les graines de carthame, les graines de sésame et les graines de lin. |

| Autres cultures fourragères | Les cultures considérées sous d'autres fourrages comprennent l'herbe à éléphant, la fétuque, le trèfle blanc, le ray-grass et la fléole. Les autres cultures fourragères ont été prises en compte en fonction de la localité des pays respectifs. |

| Légumineuses | Les pois d'Angole, les lentilles, les fèves et féveroles, les vesces, les pois chiches, les niébés, les lupins et les haricots de Bambara sont les cultures considérées sous les légumineuses. |

| Autres légumes non classifiés | Les cultures considérées sous d'autres légumes non classifiés comprennent les artichauts, les feuilles de manioc, les poireaux, la chicorée et les haricots verts. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par le biais d'un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés par un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement