Taille et part du marché des blocs-batteries pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 179.49 Milliards de dollars |

| Taille du Marché (2031) | 265.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.11% CAGR |

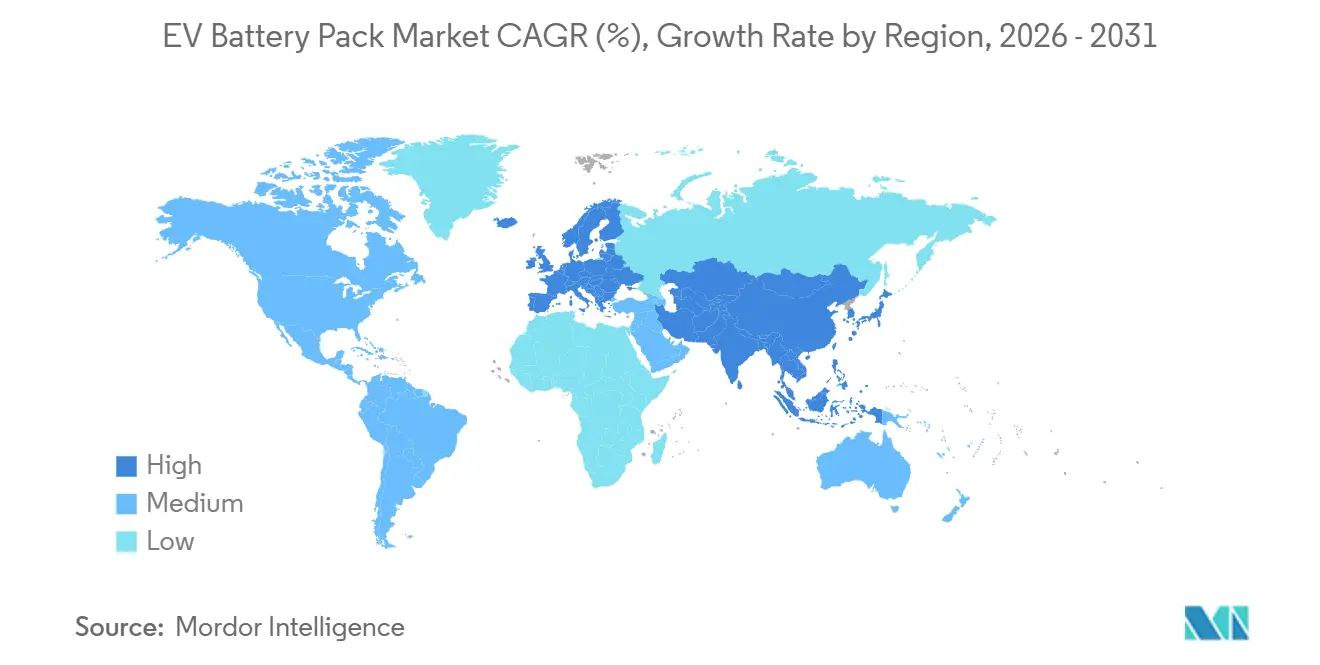

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

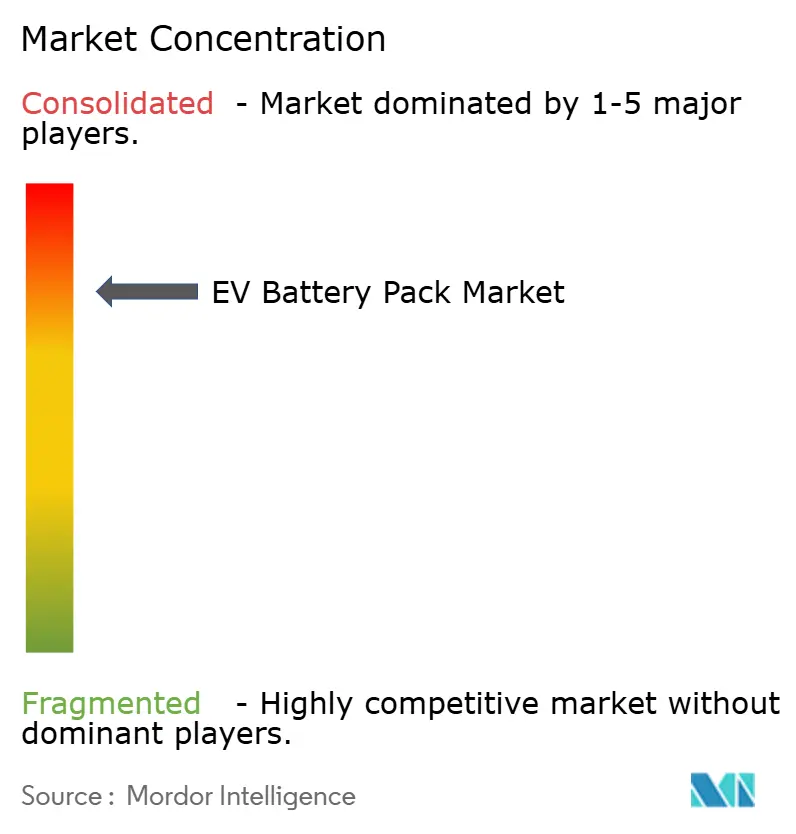

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des blocs-batteries pour véhicules électriques par Mordor Intelligence

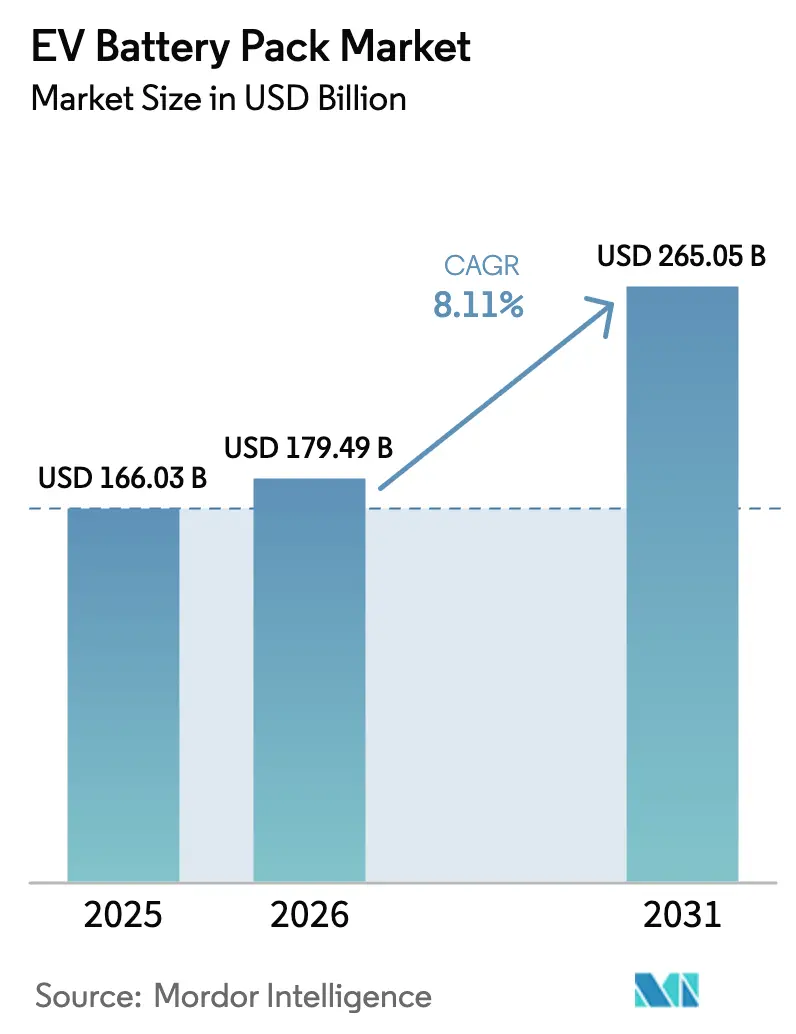

La taille du marché des blocs-batteries pour véhicules électriques devrait passer de 166,03 milliards USD en 2025 à 179,49 milliards USD en 2026 et devrait atteindre 265,05 milliards USD d'ici 2031, à un TCAC de 8,11 % sur la période 2026-2031. La baisse des prix du lithium-fer-phosphate, la montée en puissance rapide des gigafactories et la généralisation de l'intégration cellule-à-pack réduisent l'écart de coût avec les groupes motopropulseurs à combustion interne, accélérant l'adoption dans les segments des véhicules particuliers et commerciaux. Les constructeurs automobiles internalisent la fabrication de batteries pour sécuriser l'approvisionnement et capter les marges, tandis que les feuilles de route sur les batteries à l'état solide introduisent des incertitudes technologiques et d'allocation du capital. Les contraintes en matières premières pour le lithium et le nickel demeurent le principal risque pour une croissance soutenue des volumes, mais les investissements dans le recyclage et les chimies alternatives telles que le LMFP commencent à atténuer la pression. Ces forces opposées créent des perspectives de croissance dynamiques mais résilientes pour le marché des blocs-batteries pour véhicules électriques jusqu'à la fin de la décennie.

Principaux enseignements du rapport

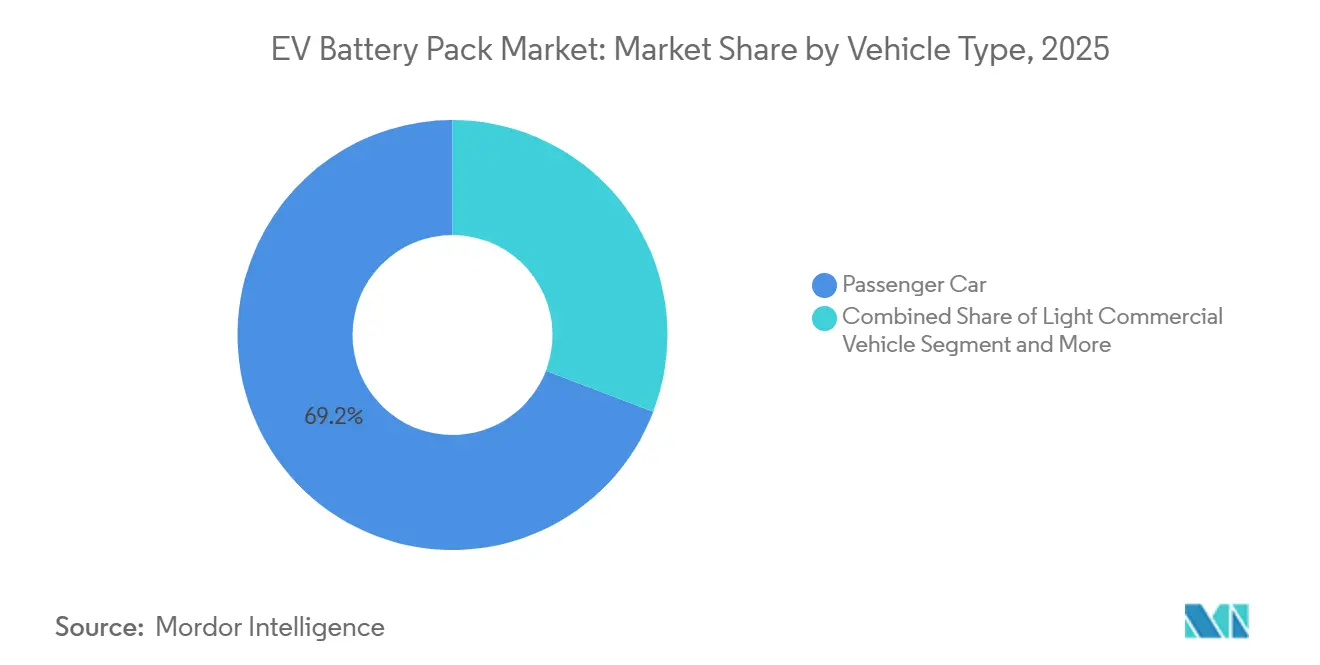

- Par type de véhicule, les voitures particulières ont dominé avec 69,16 % de la part du marché des blocs-batteries pour véhicules électriques en 2025 ; les camions de tonnage moyen et lourd devraient progresser à un TCAC de 9,98 % jusqu'en 2031.

- Par type de propulsion, les BEV représentaient 81,62 % de la taille du marché des blocs-batteries pour véhicules électriques en 2025 et croissent à un TCAC de 10,16 % jusqu'en 2031.

- Par chimie, le NMC représentait 52,09 % de la part du marché des blocs-batteries pour véhicules électriques en 2025, tandis que le LMFP enregistre le TCAC projeté le plus élevé à 10,52 % jusqu'en 2031.

- Par forme de batterie, les cellules prismatiques ont capté 46,46 % de la part du marché des blocs-batteries pour véhicules électriques en 2025 ; les cellules cylindriques progressent à un TCAC de 9,28 % jusqu'en 2031.

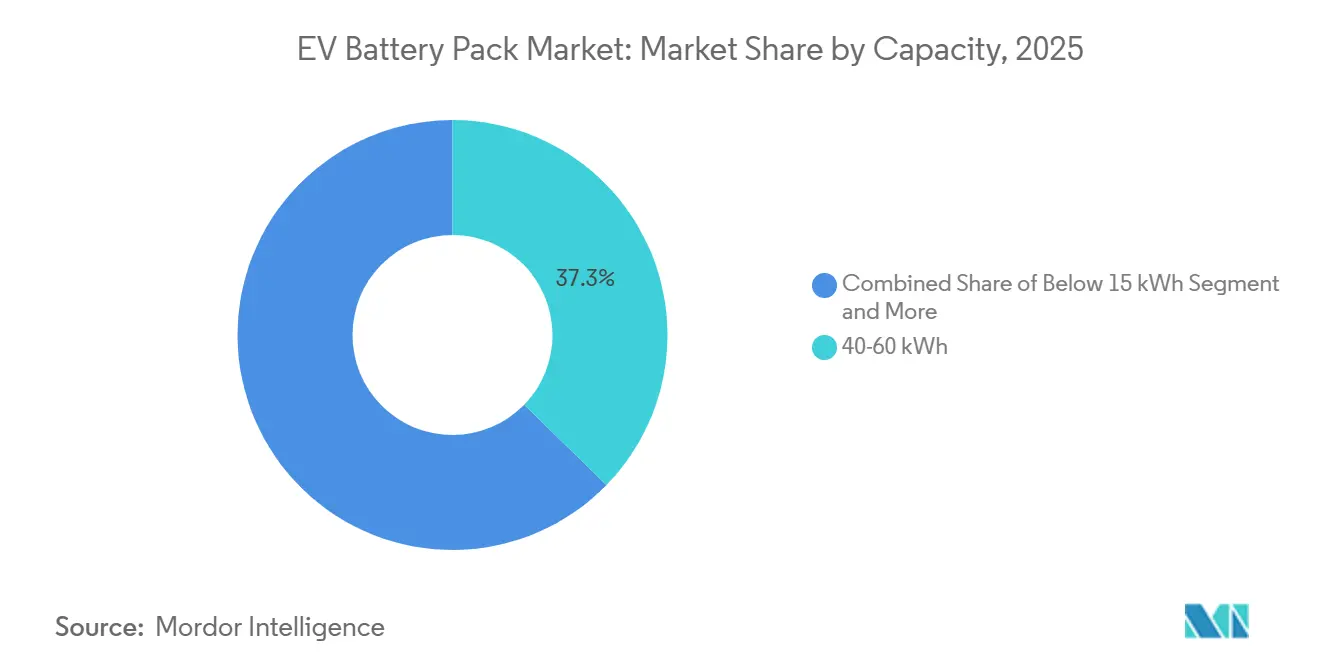

- Par capacité, la tranche 40-60 kWh a dominé avec 37,28 % de la part du marché des blocs-batteries pour véhicules électriques en 2025 ; la tranche 100-150 kWh devrait croître à un TCAC de 9,71 % jusqu'en 2031.

- Par classe de tension, les systèmes inférieurs à 400 V détenaient 63,41 % de la part du marché des blocs-batteries pour véhicules électriques en 2025 ; les systèmes 600-800 V devraient progresser à un TCAC de 9,16 % jusqu'en 2031.

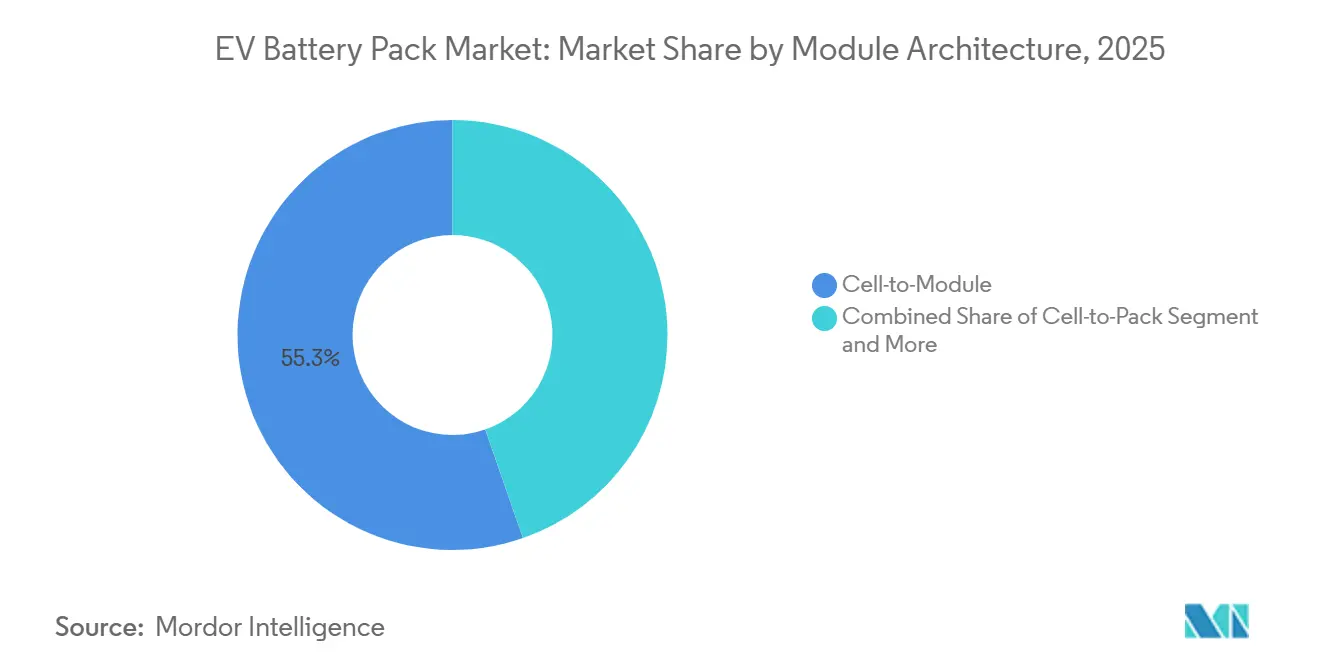

- Par architecture de module, le CTM conservait 55,32 % de la part du marché des blocs-batteries pour véhicules électriques en 2025, tandis que les plateformes CTP enregistrent un TCAC de 9,41 % jusqu'en 2031.

- Par composant, les cathodes représentaient 41,12 % de la part du marché des blocs-batteries pour véhicules électriques en 2025 ; les séparateurs affichent la croissance la plus rapide à un TCAC de 9,82 % jusqu'en 2031.

- L'Asie-Pacifique détenait 62,39 % de la part du marché des blocs-batteries pour véhicules électriques par région en 2025 ; l'Europe devrait se développer à un TCAC de 9,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des blocs-batteries pour véhicules électriques

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réduction des coûts des cellules | +2.1% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des gigafactories | +1.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Objectifs ZEV | +2.3% | Europe et Californie, se répandant dans le monde entier | Court terme (≤ 2 ans) |

| Conception cellule-à-pack | +1.5% | Mondial, pionné par les constructeurs automobiles chinois | Moyen terme (2-4 ans) |

| Règles de contenu local | +1.4% | Amérique du Nord, Europe, Inde | Moyen terme (2-4 ans) |

| Revenus de seconde vie | +0.9% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats ZEV et objectifs CO₂ de plus en plus stricts

La réglementation ACC II de la Californie exige 100 % de ventes de véhicules légers zéro émission d'ici 2035, tandis que le paquet Fit-for-55 de l'UE impose une réduction de 55 % des émissions moyennes de CO₂ de la flotte d'ici 2030, garantissant une visibilité de la demande pour le marché des blocs-batteries pour véhicules électriques [1]« Réglementation Advanced Clean Cars II », California Air Resources Board, arb.ca.gov. Les constructeurs automobiles font face à de lourdes pénalités en cas de non-conformité, comme en témoigne l'amende de 1,8 milliard EUR infligée à Stellantis en 2024, ce qui stimule les dépenses d'électrification. Les décideurs politiques harmonisent les mesures via les normes ISO 14064, simplifiant les rapports entre les régions. Ces mandats réduisent le risque pour les investisseurs, débloquant des capitaux pour les gigafactories et les chimies de nouvelle génération.

Baisse des coûts des cellules grâce aux chimies à haute teneur en nickel et LFP

Les prix des packs LFP ont chuté de 20 % en 2024 pour atteindre 115 USD par kWh, tandis que les variantes NMC à haute teneur en nickel sont tombées à 110 USD par kWh, permettant une tarification compétitive des véhicules grand public et une adoption plus rapide sur le marché des blocs-batteries pour véhicules électriques. Les fabricants chinois pilotent cette courbe de coûts grâce à des chaînes d'approvisionnement intégrées, des taux d'utilisation élevés et des subventions favorables. La réduction de la teneur en cobalt dans les cathodes à haute teneur en nickel protège davantage les producteurs des marchés des métaux volatils. Les constructeurs automobiles traduisent ces économies en prix de vente plus bas sans comprimer les marges, élargissant la base de consommateurs adressable. Les évaluations du cycle de vie selon la norme ISO 14040 sont intégrées dans les cadres d'approvisionnement, incitant à adopter des chimies à faible empreinte environnementale.

Développement de gigafactories par les constructeurs automobiles et intégration verticale

L'investissement multi-sites de 11,4 milliards USD de Ford visant une production annuelle de 600 GWh d'ici 2026 illustre la volonté d'internaliser la production de cellules et de sécuriser l'approvisionnement [2]« Ford+ Plan Capital Markets Day », Ford Investor Relations, ford.com. Des stratégies similaires chez General Motors et Stellantis réduisent les rôles des fournisseurs de rang 1 et permettent un alignement plus étroit entre la conception des cellules et les plateformes de véhicules. Les crédits de contenu local dans la loi américaine sur la réduction de l'inflation et le Pacte vert européen renforcent l'avantage de coût des usines nationales, orientant les décisions d'implantation des gigafactories. L'intégration verticale donne également aux constructeurs automobiles un contrôle direct sur la propriété intellectuelle, les protocoles de sécurité et les filières de recyclage, renforçant une transition à plus long terme vers des chaînes de valeur en boucle fermée sur le marché des blocs-batteries pour véhicules électriques.

L'architecture cellule-à-pack améliore la densité énergétique

Le Qilin CTP 3.0 de CATL atteint 255 Wh/kg et une autonomie de 1 000 km, tout en réduisant le coût des packs de 10 % par rapport aux conceptions à base de modules [3]« Rapport annuel 2024 de CATL », Contemporary Amperex Technology, catl.com. La batterie Blade de BYD souligne les gains en matière de sécurité en éliminant les boîtiers de modules et en améliorant la dispersion thermique. L'intégration directe des cellules allège le poids du pack, libérant de l'espace dans le châssis pour les passagers ou le chargement. Cependant, elle nécessite une gestion thermique sophistiquée et un soudage de haute précision, créant des opportunités pour des fournisseurs de sous-systèmes spécialisés. Les taux d'adoption sont les plus élevés parmi les constructeurs automobiles chinois, mais les fabricants occidentaux certifient des architectures similaires pour les lancements de modèles 2027.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement dans l'approvisionnement en minéraux (Li, Co, Ni) | -1.7% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Fabrication à forte intensité de capital et faibles marges | -1.2% | Marchés émergents principalement | Long terme (≥ 4 ans) |

| Risques de sécurité thermique et exposition aux rappels | -0.8% | Mondial, avec un contrôle plus strict dans les marchés développés | Moyen terme (2-4 ans) |

| Les feuilles de route sur les batteries à l'état solide retardent les investissements dans les technologies existantes | -0.6% | Japon et Europe en tête de la R&D | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement dans l'approvisionnement en minéraux critiques (Li, Co, Ni)

La volatilité du marché du lithium au début de 2024 a révélé des contraintes significatives dans la réactivité de l'offre. La forte hausse puis l'assouplissement des prix ont mis en évidence l'élasticité limitée de la disponibilité du lithium, soulignant les défis persistants pour sécuriser des intrants stables pour le secteur des blocs-batteries pour véhicules électriques. La dépendance excessive à la République démocratique du Congo pour le cobalt et à l'Indonésie et à la Russie pour le nickel expose les producteurs à des chocs géopolitiques. Les constructeurs automobiles signent des accords d'achat directs, poursuivent la diversification chimique vers le LFP et le LMFP, et intensifient les investissements dans le recyclage pour réduire la demande primaire. Les fabricants de cellules européens et nord-américains, dépourvus de mines nationales, sont les plus exposés, absorbant parfois des coûts de matières premières plus élevés qui compriment les marges.

Sécurité thermique et risque de rappel

Le rappel par GM de 142 000 véhicules Bolt a coûté 1,9 milliard USD et a mis en lumière comment un seul défaut peut se répercuter sur les opérations mondiales. Les normes UN ECE R100 phase 2 et les protocoles de test UL 2580 exigent désormais des tests d'abus plus rigoureux, allongeant les délais de développement. Les investissements dans les séparateurs à revêtement céramique, les modules de puissance en carbure de silicium et l'analyse prédictive visent à réduire les taux d'incidents. Néanmoins, les chimies à haute densité énergétique comportent intrinsèquement un risque d'emballement thermique, maintenant des conceptions de packs prudentes et des frais généraux de contrôle qualité sur le marché des blocs-batteries pour véhicules électriques.

Analyse des segments

Par type de véhicule : les flottes commerciales stimulent l'électrification

Le segment a sécurisé 69,16 % de la part du marché des blocs-batteries pour véhicules électriques en 2025 grâce aux volumes de voitures particulières, mais les camions de tonnage moyen et lourd dépasseront toutes les catégories à un TCAC de 9,98 % jusqu'en 2031. Les fourgonnettes légères pour la livraison du dernier kilomètre et les bus électriques pour les transports en commun accélèrent l'adoption dans les régions où les zones à zéro émission et les exemptions de péage réduisent directement les coûts d'exploitation.

Les opérateurs de flottes citent les économies de carburant et les réductions de maintenance par rapport aux véhicules diesel, faisant pencher le coût total de possession en faveur de l'électrification. L'adoption par les camions longue distance reste conditionnée par l'infrastructure de recharge, mais les recharges dédiées en dépôt et les connecteurs de niveau mégawatt réduisent l'écart. Les normes CO₂ 2025 de l'Europe pour les véhicules lourds et les quotas de véhicules à nouvelles énergies de la Chine ancrent les prévisions de demande, assurant une croissance stable des volumes sur le marché des blocs-batteries pour véhicules électriques.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type de propulsion : la domination des BEV se consolide

Les plateformes électriques à batterie couvraient 81,62 % de la demande de 2025 et devraient progresser à un TCAC de 10,16 %, renforçant le poids croissant des BEV sur le marché des blocs-batteries pour véhicules électriques. L'amélioration de la densité énergétique et une couverture de recharge plus large érodent l'attrait résiduel des hybrides rechargeables, dont la part devrait se contracter à mesure que les structures d'incitation pivotent vers la conformité zéro émission à l'échappement.

La Chine et l'Europe illustrent ce changement, les subventions mettant l'accent sur les seuils de plage purement électrique. La stratégie produit de Tesla marginalise davantage les hybrides, poussant les acteurs établis à allouer leurs budgets de R&D vers des architectures BEV 800 V qui pérennisent les performances de recharge. L'alignement de la conformité avec les jalons de sécurité fonctionnelle ISO 26262 devient critique à mesure que les systèmes de contrôle des BEV convergent avec les ensembles de fonctionnalités de conduite autonome.

Par chimie de batterie : le LMFP perturbe l'hégémonie du NMC

Le NMC détenait 52,09 % de part en 2025, mais le LMFP devrait enregistrer le TCAC le plus rapide à 10,52 %, remodelant les préférences chimiques sur le marché des blocs-batteries pour véhicules électriques. Le LMFP associe le profil de coût et de sécurité du LFP aux améliorations de densité énergétique assistées par le manganèse, franchissant le seuil de 190 Wh/kg qui répond aux besoins d'autonomie grand public.

Le déploiement de Tesla en 2024 valide la fabricabilité à grande échelle et signale des chaînes d'approvisionnement fiables. Les variantes NMC à haute teneur en nickel restent indispensables pour les modèles premium et de performance ciblant des autonomies supérieures à 600 km, bien que la volatilité des matières premières génère des vents contraires sur les coûts. Le LFP maintient une forte attractivité dans les véhicules commerciaux où la durée de vie en cycles et la sécurité priment sur la densité, tandis que les chimies sodium-ion passent de la phase pilote aux premières phases commerciales pour le stockage stationnaire.

Par capacité : les packs haute capacité gagnent en dynamisme

La tranche 40-60 kWh conservait 37,28 % de part en 2025, reflétant les crossovers et SUV compacts optimisés en termes de coûts. Pourtant, le segment 100-150 kWh progressera à un TCAC de 9,71 % à mesure que les SUV premium et les camions longue distance exigent des autonomies étendues, enrichissant le marché des blocs-batteries pour véhicules électriques.

Les attentes des consommateurs en matière d'autonomie augmentent progressivement, notamment en Amérique du Nord, où les trajets quotidiens moyens sont plus longs. Les constructeurs automobiles ajoutent des versions haute capacité à prix premium, équilibrant les augmentations de coûts des packs avec les gains de revenus. Les avancées en densité énergétique permettent aux packs de plus grande capacité en kWh de s'adapter aux enveloppes de châssis existantes, atténuant la pénalité de poids et préservant la charge utile.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par forme de batterie : les cellules cylindriques font leur retour

Les formats prismatiques dominaient avec 46,46 % de part en 2025, mais les cellules cylindriques progresseront à un TCAC de 9,28 % jusqu'en 2031, portées par des conceptions de packs structurels construits autour des cellules 4680 et des cellules grand format de nouvelle génération. Les cylindres supportent l'automatisation des lignes à grande vitesse et une qualité constante, élargissant la marge brute.

Les cellules prismatiques restent privilégiées par les constructeurs automobiles chinois pour leur flexibilité d'emballage et leurs dispositions de barres omnibus plus simples. Les cellules souples conservent des niches dans les véhicules électriques de performance où la faible hauteur d'empilement améliore l'aérodynamisme, mais font face à une plus grande complexité de gestion du gonflement et de l'emballement thermique. Le mix de formats converge donc autour de compromis spécifiques aux applications en termes d'efficacité volumétrique par rapport au débit mécanisé sur le marché des blocs-batteries pour véhicules électriques.

Par classe de tension : la transition haute tension s'accélère

Les architectures inférieures à 400 V détenaient 63,41 % de part en 2025 ; les systèmes 600-800 V enregistreront un TCAC de 9,16 %, reflétant la quête d'une recharge rapide de 15 minutes de moins de 10 % à 80 %. Les plateformes haute tension réduisent la masse de cuivre, améliorent l'efficacité des onduleurs et permettent des câbles plus fins, améliorant la distribution globale du poids du véhicule.

Les MOSFET en carbure de silicium et les plaques de refroidissement avancées restent contraints en approvisionnement, tempérant la pénétration à court terme. Les premiers adoptants comme Porsche et Hyundai Motor Group valident les compromis coût-bénéfice, incitant les marques de taille moyenne à s'engager dans des déploiements 800 V à partir de 2027. L'exploration au-delà de 800 V se poursuit pour les camions lourds et les prototypes d'aviation sur le marché des blocs-batteries pour véhicules électriques.

Par architecture de module : l'intégration CTP progresse

Le CTM représentait encore 55,32 % de part en 2025, mais l'intégration CTP progressera à un TCAC de 9,41 %, comprimant le coût de la nomenclature en éliminant les cadres de modules. L'adoption de masse dépend de mousses ignifuges avancées, d'un collage de cellules de précision et de tests de résistance aux chocs robustes.

Les constructeurs automobiles chinois exploitent leurs avantages en outillage interne, tandis que leurs homologues européens et nord-américains introduisent progressivement le CTP après avoir complété les cycles d'homologation. Le module-à-pack (MTP) sert d'étape intermédiaire, offrant certains gains de densité énergétique sans démanteler les contrats d'approvisionnement existants. Ce changement remodèle la demande d'extrusion d'aluminium et de matériaux d'interface thermique sur le marché des blocs-batteries pour véhicules électriques.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : l'innovation dans les séparateurs stimule la croissance

Les cathodes représentaient 41,12 % des dépenses en composants en 2025, mais les séparateurs se développeront à un TCAC de 9,82 % à mesure que les films à revêtement céramique gagnent en faveur pour l'atténuation de l'emballement thermique. Les améliorations des séparateurs permettent des taux de charge plus élevés tout en prolongeant la durée de vie en cycles, améliorant directement la valeur résiduelle pour les applications de seconde vie.

L'évolution des anodes vers le graphite enrichi en silicium soulève des défis de gestion du gonflement et de durabilité des liants. Les électrolytes tendent vers des additifs ignifuges et des hybrides précoces à l'état solide qui réduisent l'inflammabilité. Les fournisseurs de composants collaborent de plus en plus au sein de consortiums pour équilibrer la compatibilité des matériaux, accélérant les courbes d'apprentissage de l'écosystème sur le marché des blocs-batteries pour véhicules électriques.

Analyse géographique

L'Asie-Pacifique a dominé le marché des blocs-batteries pour véhicules électriques avec 62,39 % de part en 2025 grâce à la chaîne d'approvisionnement de bout en bout de la Chine qui intègre le raffinage des minéraux, la production de cellules et l'assemblage de véhicules. Les subventions, la forte demande intérieure et une logistique étroitement liée minimisent les coûts à destination. Le Japon contribue par son expertise en R&D sur les batteries à l'état solide, tandis que la Corée du Sud excelle dans les chimies premium à haute teneur en nickel, complétant un cluster régional diversifié qui soutient à la fois les segments économiques et de performance.

L'Europe est la géographie à la croissance la plus rapide avec un TCAC de 9,12 % jusqu'en 2031, les réglementations Fit-for-55, le Pacte vert et l'Alliance européenne des batteries orientant les capitaux publics et privés vers des gigafactories nationales. L'Allemagne et la Suède mènent les ajouts de capacité, tirant parti des réseaux d'énergie renouvelable pour réduire les émissions de scope 2 et satisfaire aux critères de la taxonomie de l'UE. Les règles de contenu local déclenchent des coentreprises entre constructeurs automobiles et spécialistes des cellules, renforçant la résilience face aux perturbations externes de l'approvisionnement et soutenant une trajectoire de croissance durable pour le marché des blocs-batteries pour véhicules électriques.

L'Amérique du Nord affiche une dynamique soutenue dans le cadre de la loi sur la réduction de l'inflation, qui lie les crédits d'impôt aux matériaux et à la fabrication d'origine régionale. Les États-Unis accélèrent les premières pelletées de gigafactories dans le Michigan, le Kentucky et le Tennessee, tandis que le Canada promeut des incitations minières pour le nickel et le cobalt. Le Mexique émerge comme un hub d'assemblage compétitif en termes de coûts qui répond aux seuils de contenu de l'ACEUM. La réussite de ces initiatives déterminera si la région peut capter une plus grande part du marché des blocs-batteries pour véhicules électriques d'ici la fin de la décennie.

Paysage concurrentiel

Le marché des blocs-batteries pour véhicules électriques est caractérisé par une concurrence intense entre les principaux acteurs tels que CATL, LG Energy Solution, BYD, SK Innovation et Samsung SDI. CATL exploite son leadership technique en matière de CTP et de chimies à haute teneur en manganèse pour défendre sa part, tandis que BYD utilise l'intégration verticale de la cellule au véhicule pour maximiser la rétention des marges. Les fournisseurs sud-coréens se concentrent sur les variantes à haute teneur en nickel pour les constructeurs automobiles européens premium, se positionnant comme des leaders technologiques.

Les constructeurs automobiles traditionnels érodent la domination des fournisseurs en construisant des usines internes ou des coentreprises liées par des participations. Ford, General Motors et Stellantis ont annoncé plus de 700 GWh de capacité planifiée, se positionnant comme des entrants redoutables d'ici 2030. Les litiges en matière de propriété intellectuelle se multiplient à mesure que les brevets autour du revêtement d'électrodes à sec, des protocoles de charge rapide et des formulations d'anodes en silicium se multiplient, faisant de la stratégie de propriété intellectuelle une arme concurrentielle centrale sur le marché des blocs-batteries pour véhicules électriques.

Les start-ups QuantumScape, Solid Power et Northvolt poursuivent des percées à l'état solide qui pourraient perturber les chimies existantes, bien que les délais de commercialisation restent incertains. Pendant ce temps, les fournisseurs de matières premières cherchent des accords d'achat qui intègrent des planchers de prix, déplaçant le levier de négociation vers l'amont. Les applications marines, aéronautiques et de réseau offrent des opportunités d'espaces vierges où des exigences spécialisées en matière de sécurité et de densité énergétique créent des barrières pour les fabricants de cellules généralistes.

Leaders du secteur des blocs-batteries pour véhicules électriques

BYD Company Ltd.

Contemporary Amperex Technology Co. Ltd. (CATL)

LG Energy Solution Ltd.

Samsung SDI Co. Ltd.

SK Innovation Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : CATL a lancé Shenxing Pro, la première batterie au lithium-fer-phosphate (LFP) au monde. Cette batterie innovante est capable de maintenir une alimentation haute tension, de conserver l'énergie et de fonctionner sans feu ni fumée même après un emballement thermique. Conçue pour les besoins de mobilité électrique de l'Europe, Shenxing Pro redéfinit les normes en matière de sécurité, de longévité, d'autonomie de conduite et de charge ultra-rapide. Cela la positionne comme le premier choix pour le marché des véhicules électriques en plein essor en Europe.

Périmètre du rapport mondial sur le marché des blocs-batteries pour véhicules électriques

Le rapport sur le marché des blocs-batteries pour véhicules électriques est segmenté par type de véhicule (voiture particulière, et autres), type de propulsion (BEV, et autres), chimie de batterie (LFP, et autres), capacité (moins de 15 kWh, et autres), forme de batterie (cylindrique, et autres), classe de tension (inférieure à 400 V, et autres), architecture de module (CTM, et autres), composant (anode, cathode, et autres) et géographie. Les prévisions de marché sont fournies en termes de valeur (USD).

| Voiture particulière |

| Véhicule commercial léger |

| Camion de tonnage moyen et lourd |

| Bus |

| Véhicule électrique à batterie |

| Véhicule électrique hybride rechargeable |

| LFP |

| LMFP |

| NMC (111/523/622/712/811) |

| NCA |

| LTO |

| Autres |

| Inférieure à 15 kWh |

| 15-40 kWh |

| 40-60 kWh |

| 60-80 kWh |

| 80-100 kWh |

| 100-150 kWh |

| Supérieure à 150 kWh |

| Cylindrique |

| Souple |

| Prismatique |

| Inférieure à 400 V (48-350 V) |

| 400-600 V |

| 600-800 V |

| Supérieure à 800 V |

| Cellule-à-module (CTM) |

| Cellule-à-pack (CTP) |

| Module-à-pack (MTP) |

| Anode |

| Cathode |

| Électrolyte |

| Séparateur |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voiture particulière | |

| Véhicule commercial léger | ||

| Camion de tonnage moyen et lourd | ||

| Bus | ||

| Par type de propulsion | Véhicule électrique à batterie | |

| Véhicule électrique hybride rechargeable | ||

| Par chimie de batterie | LFP | |

| LMFP | ||

| NMC (111/523/622/712/811) | ||

| NCA | ||

| LTO | ||

| Autres | ||

| Par capacité | Inférieure à 15 kWh | |

| 15-40 kWh | ||

| 40-60 kWh | ||

| 60-80 kWh | ||

| 80-100 kWh | ||

| 100-150 kWh | ||

| Supérieure à 150 kWh | ||

| Par forme de batterie | Cylindrique | |

| Souple | ||

| Prismatique | ||

| Par classe de tension | Inférieure à 400 V (48-350 V) | |

| 400-600 V | ||

| 600-800 V | ||

| Supérieure à 800 V | ||

| Par architecture de module | Cellule-à-module (CTM) | |

| Cellule-à-pack (CTP) | ||

| Module-à-pack (MTP) | ||

| Par composant | Anode | |

| Cathode | ||

| Électrolyte | ||

| Séparateur | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Chimie de batterie - Les différents types de chimie de batterie considérés dans ce segment comprennent le LFP, le NCA, le NCM, le NMC et autres.

- Forme de batterie - Les types de formes de batterie proposés dans ce segment comprennent les formes cylindrique, souple et prismatique.

- Type de carrosserie - Les types de carrosserie considérés dans ce segment comprennent les voitures particulières, les VCL (véhicules commerciaux légers), les camions moyens et lourds et les bus.

- Capacité - Les différents types de capacités de batterie inclus dans ce segment sont : 15 kWh à 40 kWh, 40 kWh à 80 kWh, supérieure à 80 kWh et inférieure à 15 kWh.

- Composant - Les différents composants couverts dans ce segment comprennent l'anode, la cathode, l'électrolyte et le séparateur.

- Type de matériau - Les différents matériaux couverts dans ce segment comprennent le cobalt, le lithium, le manganèse, le graphite naturel, le nickel et autres matériaux.

- Méthode - Les types de méthodes couverts dans ce segment comprennent le laser et le fil.

- Type de propulsion - Les types de propulsion considérés dans ce segment comprennent les BEV (véhicules électriques à batterie) et les PHEV (véhicules électriques hybrides rechargeables).

- Type de table des matières - Table des matières de type 1

- Type de véhicule - Les types de véhicules considérés dans ce segment comprennent les véhicules particuliers et les véhicules commerciaux avec différents groupes motopropulseurs électriques.

| Mot-clé | Définition |

|---|---|

| Véhicule électrique (VE) | Un véhicule qui utilise un ou plusieurs moteurs électriques pour la propulsion. Comprend les voitures, les bus et les camions. Ce terme inclut les véhicules tout électriques ou véhicules électriques à batterie et les véhicules électriques hybrides rechargeables. |

| PEV | Un véhicule électrique rechargeable est un véhicule électrique qui peut être chargé de manière externe et comprend généralement tous les véhicules électriques ainsi que les véhicules électriques rechargeables et les hybrides rechargeables. |

| Batterie en tant que service | Un modèle commercial dans lequel la batterie d'un véhicule électrique peut être louée auprès d'un prestataire de services ou échangée contre une autre batterie lorsqu'elle est déchargée |

| Cellule de batterie | L'unité de base du bloc-batterie d'un véhicule électrique, généralement une cellule lithium-ion, qui stocke l'énergie électrique. |

| Module | Une sous-section d'un bloc-batterie de véhicule électrique, composée de plusieurs cellules regroupées, souvent utilisée pour faciliter la fabrication et la maintenance. |

| Système de gestion de batterie (BMS) | Un système électronique qui gère une batterie rechargeable en la protégeant contre un fonctionnement en dehors de sa zone de fonctionnement sûre, en surveillant son état, en calculant des données secondaires, en rapportant des données, en contrôlant son environnement et en l'équilibrant. |

| Densité énergétique | Une mesure de la quantité d'énergie qu'une cellule de batterie peut stocker dans un volume donné, généralement exprimée en wattheures par litre (Wh/L). |

| Densité de puissance | Le taux auquel l'énergie peut être délivrée par la batterie, souvent mesuré en watts par kilogramme (W/kg). |

| Durée de vie en cycles | Le nombre de cycles complets de charge-décharge qu'une batterie peut effectuer avant que sa capacité ne tombe en dessous d'un pourcentage spécifié de sa capacité d'origine. |

| État de charge (SOC) | Une mesure, exprimée en pourcentage, qui représente le niveau de charge actuel d'une batterie par rapport à sa capacité. |

| État de santé (SOH) | Un indicateur de l'état général d'une batterie, reflétant ses performances actuelles par rapport à celles qu'elle avait lorsqu'elle était neuve. |

| Système de gestion thermique | Un système conçu pour maintenir des températures de fonctionnement optimales pour le bloc-batterie d'un véhicule électrique, utilisant souvent des méthodes de refroidissement ou de chauffage. |

| Charge rapide | Une méthode de charge d'une batterie de véhicule électrique à un taux beaucoup plus rapide que la charge standard, nécessitant généralement un équipement de charge spécialisé. |

| Freinage régénératif | Un système dans les véhicules électriques et hybrides qui récupère l'énergie normalement perdue lors du freinage et la stocke dans la batterie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Pour construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Le chiffre d'affaires du marché est calculé en multipliant la demande en volume par le prix moyen pondéré par volume du bloc-batterie (par kWh). L'estimation et la prévision du prix du bloc-batterie tiennent compte de divers facteurs affectant le prix de vente moyen, tels que les taux d'inflation, les évolutions de la demande du marché, les coûts de production, les développements technologiques et les préférences des consommateurs, fournissant des estimations pour les données historiques et les tendances futures.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement