Taille et part du marché des navigateurs distants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.11 Milliards de dollars |

| Taille du Marché (2031) | 11.98 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 18.56% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des navigateurs distants par Mordor Intelligence

La taille du marché des navigateurs distants était évaluée à 4,29 milliards USD en 2025 et devrait croître de 5,11 milliards USD en 2026 pour atteindre 11,98 milliards USD d'ici 2031, à un CAGR de 18,56 % durant la période de prévision (2026-2031). Cette progression reflète les mandats réglementaires qui ont élevé l'isolation du navigateur d'un contrôle optionnel à une mesure de protection obligatoire, une hausse mondiale des kits de phishing en tant que service qui ont contourné les passerelles de messagerie, et la permanence du travail hybride, qui a élargi la surface d'attaque basée sur le navigateur. Les hyperscalers cloud ont intégré cette capacité dans les suites Secure Access Service Edge (SASE), simplifiant les achats pour les entreprises qui consomment déjà la sécurité de périphérie en tant que service. Les fournisseurs ont simultanément lancé des architectures natives au navigateur qui réduisent la latence dans les modèles de diffusion en pixels, améliorant l'expérience utilisateur dans les applications haute fidélité telles que la CAO et la télémédecine. Collectivement, ces évolutions ont reconfiguré les décisions d'achat et ancré le marché des navigateurs distants comme couche fondamentale des programmes de confiance zéro dans les secteurs réglementés.

Principaux enseignements du rapport

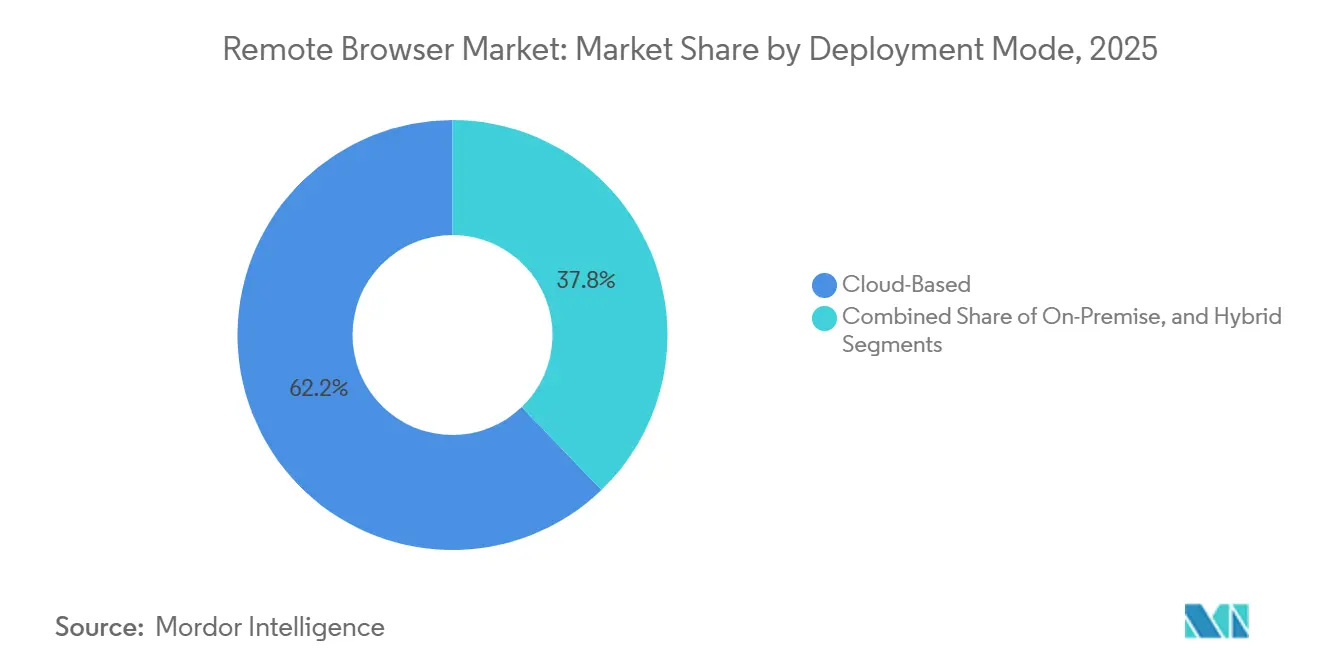

- Par mode de déploiement, les solutions basées sur le cloud ont dominé avec 62,19 % de la part du marché des navigateurs distants en 2025, tandis que les déploiements hybrides devraient se développer à un CAGR de 18,22 % jusqu'en 2031.

- Par technologie, la reconstruction DOM représentait 55,83 % de la taille du marché des navigateurs distants en 2025 ; le rendu vectoriel réseau devrait croître à 18,91 % entre 2026 et 2031.

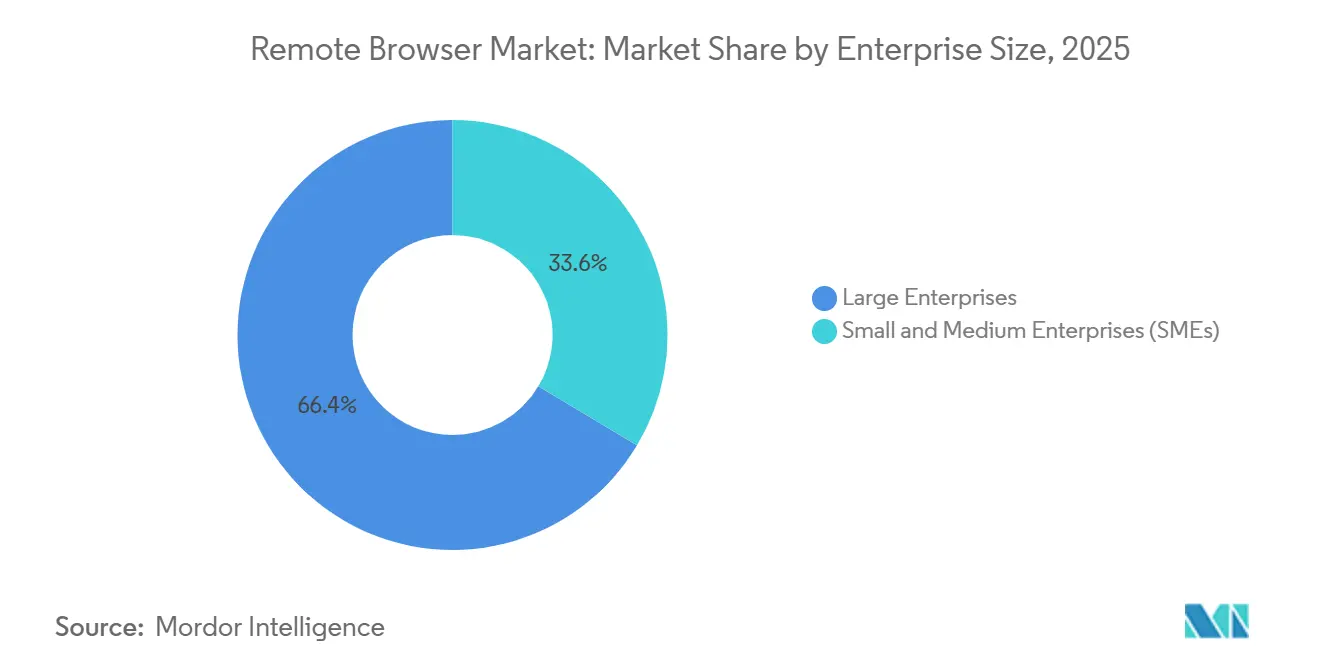

- Par taille d'entreprise, les grandes entreprises détenaient 66,42 % de la part du marché des navigateurs distants en 2025, tandis que les petites et moyennes entreprises (PME) connaîtront le CAGR le plus élevé à 18,97 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI représentait 28,79 % de la part des revenus en 2025, et la santé progresse à un CAGR de 18,15 % jusqu'en 2031.

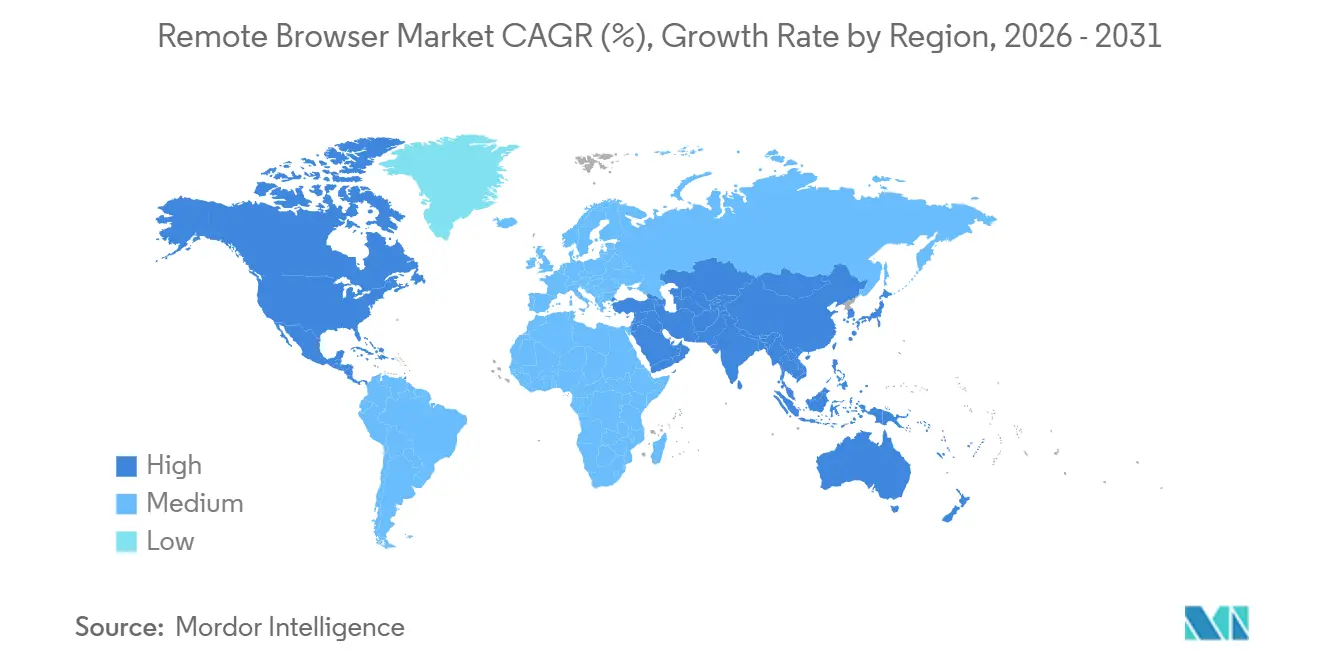

- Par géographie, l'Amérique du Nord représentait 45,34 % de la part des revenus en 2025, et l'Asie-Pacifique progresse à un CAGR de 18,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des navigateurs distants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des cadres de sécurité à confiance zéro | +4.2% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Isolation obligatoire des navigateurs pour les infrastructures critiques (post-2025 NIST et UE NIS2) | +3.8% | Amérique du Nord et Europe, répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| Montée en puissance des kits sophistiqués de phishing en tant que service basés sur le web | +3.1% | Mondial, concentré dans les secteurs BFSI et informatique | Court terme (≤ 2 ans) |

| Permanence du travail depuis n'importe où élargissant la surface d'attaque SaaS | +2.9% | Mondial, exposition la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Charges utiles de rançongiciels natifs au navigateur ciblant Edge et Chrome | +2.3% | Mondial, risque élevé en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de l'isolation des navigateurs distants dans les suites SASE par les hyperscalers | +2.0% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des cadres de sécurité à confiance zéro

La publication spéciale 800-207 du NIST, le modèle de maturité de la confiance zéro de la CISA et les orientations de mise en œuvre de l'Agence nationale de sécurité ont chacun positionné l'isolation des navigateurs distants comme un contrôle avancé pour la protection des données, accélérant l'allocation budgétaire dans les secteurs fédéral et financier américains.[1]Institut national des normes et de la technologie, « Architecture à confiance zéro – Publication spéciale NIST 800-207 », nist.gov La loi britannique sur la cybersécurité et la résilience a reproduit ces exigences pour les prestataires de services numériques, stimulant ainsi l'adoption dans les télécommunications et les services publics. Les agences qui ont remplacé les passerelles web sécurisées héritées par des contrôles de confiance zéro natifs au navigateur ont signalé une réduction de 30 % de la latence et une baisse de 60 % des incidents de mouvement latéral en l'espace d'un an. Combinées, ces politiques ont contraint les entreprises mondiales à faire passer le marché des navigateurs distants du stade de pilote expérimental à celui d'architecture centrale. Les fournisseurs ont répondu avec des modules qui s'associent directement aux proxies tenant compte de l'identité, simplifiant l'application des politiques et raccourcissant les cycles d'achat de plusieurs années à quelques mois.

Isolation obligatoire des navigateurs pour les infrastructures critiques (post-2025 NIST et UE-NIS2)

La directive NIS2 a exigé des opérateurs de services essentiels qu'ils isolent les navigateurs d'ici octobre 2024, tandis que le BSI allemand a élargi l'attestation C5 pour exposer les sites de traitement des données, contraignant les entités réglementées à adopter des architectures de rendu hybrides ou sur site. Aux États-Unis, les orientations post-2025 du NIST ont fait passer l'isolation des navigateurs de recommandée à attendue pour les opérateurs d'infrastructures critiques, et les budgets fédéraux de l'exercice 2026 ont réservé 1,2 milliard USD pour les outils de navigateurs à confiance zéro. La qualification SecNumCloud française a accentué la pression en interdisant l'accès administratif américain aux données du secteur public à moins qu'une infrastructure souveraine ne soit en place. Ces règles convergentes ont transformé la conformité en un déclencheur d'achat immédiat, stimulant les réservations à court terme en Europe et en Amérique du Nord et consolidant le marché des navigateurs distants comme une nécessité de conformité.

Montée en puissance des kits sophistiqués de phishing en tant que service basés sur le web

Le démantèlement de Tycoon2FA par Microsoft en mars 2026 a exposé plus de 10 000 comptes Microsoft 365 compromis, démontrant comment les kits de navigateur dans le navigateur récoltent les cookies de session et contournent le filtrage traditionnel des e-mails.[2]Microsoft Threat Intelligence, « Microsoft démantèle l'opération de phishing en tant que service Tycoon2FA », microsoft.com/security Des campagnes parallèles telles que Sneaky2FA ont reproduit des pages de connexion d'entreprise avec une précision au pixel près, permettant des attaques de type adversaire au milieu à grande échelle. Des recherches de Georgia Tech ont identifié plus de 3 000 extensions Chrome malveillantes siphonnant des données sensibles, dont 200 ciblaient des portails de santé utilisés par 4 millions de personnes. Les déploiements pilotes dans les institutions BFSI ont enregistré une baisse de 87 % des violations liées au phishing après l'isolation des sessions web, soutenant une boucle de rétroaction positive qui oriente les budgets de sécurité vers le marché des navigateurs distants.

Permanence du travail depuis n'importe où stimulant la surface d'attaque SaaS

D'ici 2025, 68 % des entreprises autoriseront les appareils non gérés à accéder aux SaaS de production, et les employés interagiront en moyenne avec 36 applications de navigateur en dehors du périmètre de défense.[3]Palo Alto Networks, « Lancement de Prisma Browser for Business », paloaltonetworks.com Cyberhaven a constaté que 77 % des employés copiaient chaque semaine des textes sensibles dans des chatbots d'IA générative, souvent sans prévention des pertes de données. L'isolation du navigateur intègre des restrictions telles que le blocage du copier-coller et la prévention des téléchargements directement dans la session, éliminant le besoin de renvoi du trafic et préservant l'expérience utilisateur. À mesure que le travail hybride devient une réalité permanente plutôt qu'une mesure d'urgence, ces contrôles en ligne rendent le marché des navigateurs distants indispensable pour la conformité aux cadres de confidentialité sectoriels qui suivent désormais le travailleur, et non le bureau.

Analyse de l'impact des freins*

| (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact | |

|---|---|---|---|

| Problèmes de latence et d'expérience utilisateur dans les applications web haute fidélité | -2.1% | Mondial ; impact particulier sur l'adoption en entreprise en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Compression budgétaire dans les piles de cybersécurité des PME | -1.8% | Mondial ; pression aiguë parmi les PME en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Concurrence du renforcement côté client (API de navigation sécurisée intégrées) | -1.3% | Mondial ; adoption plus élevée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Mandats régionaux fragmentés de résidence des données compliquant le déploiement de l'isolation des navigateurs distants basée sur le cloud | -1.5% | Europe, Asie-Pacifique, Moyen-Orient ; impact indirect sur les entreprises multinationales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Problèmes de latence et d'expérience utilisateur dans les applications web haute fidélité

Les flux de diffusion en pixels introduisent des délais de connexion de 1,4 à 11,9 secondes, inacceptables pour les applications CAO basées sur navigateur, la vidéoconférence et les plateformes de trading en temps réel. La métrique Interaction to Next Paint de Google a élevé la réactivité au rang de facteur de classement, renforçant l'intolérance des clients envers toute couche de sécurité qui nuit à la vitesse. Bien que des fournisseurs tels que Zscaler aient adopté le rendu vectoriel réseau via l'acquisition de SquareX, 41 % des responsables informatiques citent encore la latence comme principal obstacle à un déploiement complet. La contrainte est la plus sévère dans les régions à faible densité de nœuds de périphérie, où les temps d'aller-retour dépassent les seuils acceptables pour les charges de travail interactives.

Compression budgétaire dans les piles de cybersécurité des PME

Les PME subissent 3,5 fois plus d'attaques pilotées par l'IA que les grandes organisations, mais opèrent avec des budgets de sécurité stagnants. L'indice de préparation à la cybersécurité 2025 de Cisco n'a classé que 4 % des entreprises dans la catégorie Mature, estimant que les lacunes en matière de personnel ajoutent 1,76 million USD aux coûts des violations. Palo Alto Networks a répondu avec Prisma Browser for Business à 99 USD par siège et par an, mais les PME doivent encore jongler avec leurs fonds entre la sécurité des e-mails, la détection des points de terminaison et la cyberassurance. Tant que les services gérés à faible intervention ne se généralisent pas, les budgets contraints tempèrent le CAGR global du marché des navigateurs distants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : l'élan du cloud en premier dépasse les alternatives

Les déploiements hybrides devraient croître à 18,22 % entre 2026 et 2031, dépassant les alternatives cloud uniquement et sur site, alors que les organisations cherchent à concilier les statuts de résidence des données avec les besoins de performance. Les services basés sur le cloud détenaient 62,19 % de la part du marché des navigateurs distants en 2025, portés par les offres groupées SASE des hyperscalers qui ont éliminé les frictions d'intégration. Le règlement européen sur l'espace des données de santé et les règles SecNumCloud françaises ont contraint les prestataires de santé à conserver les données protégées sur le sol européen, favorisant des architectures à double pile qui orientent les flux de travail sensibles vers un rendu sur site tout en laissant la navigation générale aux pods cloud.

L'approche hybride atténue également la latence, en acheminant les domaines risqués via des conteneurs cloud isolés tout en permettant aux SaaS de confiance de se charger nativement, réduisant les temps de réponse jusqu'à 40 %. AWS a réservé 7,8 milliards EUR (8,8 milliards USD) pour des zones souveraines européennes garantissant un accès exclusif aux opérateurs, signal que la localisation des données est désormais obligatoire plutôt que discrétionnaire. À mesure que la capacité du cloud souverain se développe, l'isolation hybride devient le modèle par défaut pour les banques, les systèmes de santé et les agences publiques. Cette dynamique génère des revenus récurrents sur le marché des navigateurs distants et consolide les feuilles de route des fournisseurs axées sur la conformité régionale.

Par type de technologie : le rendu vectoriel réseau défie la domination du DOM

La reconstruction DOM a dominé le marché des navigateurs distants avec une part de 55,83 % en 2025, car elle équilibre sécurité et expérience utilisateur quasi native. Cependant, sa dépendance aux mises à jour de signatures crée des vulnérabilités, laissant des failles pour que les exploits zero-day contournent la détection et infiltrent les systèmes. La diffusion en pixels élimine efficacement ce risque en offrant une approche plus sécurisée. Cette méthode s'accompagne de compromis importants, notamment une consommation de bande passante accrue et une latence dépassant 200 millisecondes, en particulier dans les applications complexes.

Le rendu vectoriel réseau a progressé à un CAGR de 18,91 % en indiquant aux points de terminaison comment restituer le contenu plutôt qu'en transmettant des images complètes, réduisant de moitié la charge de calcul du serveur et diminuant considérablement la latence. L'intégration de SquareX par Zscaler et le moteur natif au navigateur de Palo Alto Networks illustrent comment les fournisseurs intègrent la protection dans le moteur d'exécution plutôt que dans un plan de données distant. Les salles de trading financier et les laboratoires de radiologie, tous deux intolérants aux délais, sont des adopteurs précoces. Au fil du temps, ces avantages devraient éroder l'avance de la reconstruction DOM et redistribuer les revenus au sein du marché des navigateurs distants.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à une tarification échelonnée

Les grandes entreprises contrôlaient 66,42 % des déploiements en 2025, reflétant les premiers investissements en matière de confiance zéro par les banques et les agences fédérales. Néanmoins, les PME sont prévues pour un CAGR de 18,97 % jusqu'en 2031, à mesure que les fournisseurs réduisent les prix et automatisent la création de politiques. Prisma Browser for Business a capturé 10 millions de sièges en six mois en promettant des déploiements en 15 minutes et en intégrant des renseignements sur les menaces adaptés aux cliniques de santé et aux cabinets de services professionnels.

Les employés des PME jonglent avec des dizaines d'applications de navigateur, mais les équipes informatiques aux ressources limitées peinent à corriger les points de terminaison ou à vérifier les extensions. L'isolation gérée transfère cette charge vers le cloud, réduisant les frictions à l'entrée. À mesure que des cadres de conformité tels que HIPAA s'étendent aux entités couvertes plus petites, les offres économiques attirent de nouveaux clients sur le marché des navigateurs distants et diversifient le mix client au-delà des comptes du Fortune 500.

Par secteur d'activité des utilisateurs finaux : la santé en tête grâce aux vents favorables réglementaires

Le BFSI a conservé 28,79 % des revenus en 2025, mais la santé connaît la croissance la plus rapide à 18,15 % jusqu'en 2031, portée par les amendements HIPAA de 2026 exigeant le chiffrement AES-256 et une notification de violation sous 24 heures. IBM a quantifié le coût moyen d'une violation de données de santé à 7,42 millions USD, avec un temps de présence moyen de 279 jours avant détection et confinement. Ces statistiques mettent en évidence les risques financiers et opérationnels significatifs associés à de telles violations, soulignant le retour sur investissement (ROI) de la mise en œuvre de contrôles proactifs du navigateur pour atténuer efficacement les menaces potentielles.

Menlo Security a documenté une réduction de 94 % des fuites d'informations de santé protégées après l'isolation des sessions de navigateur dans un réseau hospitalier multi-sites. Combiné à la prolifération d'extensions malveillantes qui récoltent les données des patients, aux amendes réglementaires liées au suivi par pixels et à la montée en puissance des chatbots d'IA, les hôpitaux considèrent désormais l'isolation des navigateurs comme non négociable. Cet élan canalise des dépenses disproportionnées vers le marché des navigateurs distants et stimule la spécialisation des fournisseurs en matière de conformité médicale.

Analyse géographique

L'Amérique du Nord représentait 45,34 % de la taille du marché des navigateurs distants en 2025, portée par les mandats fédéraux américains de confiance zéro et l'adoption rapide du SASE parmi les banques de Wall Street. Le financement continu dans les budgets de l'exercice 2026, ainsi que les règles canadiennes de notification de violation de style RGPD, soutiennent la demande des entreprises, bien que la croissance se modère à mesure que la saturation approche dans les entreprises de premier rang. Les réseaux de périphérie denses de la région maintiennent la latence moyenne en dessous de 20 millisecondes, donnant aux déploiements cloud un avantage en termes de performance. La concurrence est féroce, avec Zscaler, Palo Alto Networks et Cloudflare qui s'affrontent pour réduire les temps de démarrage des sessions, tandis que des acteurs de niche tels qu'Authentic8 proposent des environnements renforcés pour les sous-traitants de la défense.

L'Asie-Pacifique devrait se développer à 18,28 % jusqu'en 2031, le CAGR régional le plus élevé, stimulé par les lois de localisation en Chine, en Inde et au Vietnam qui poussent les multinationales vers des nœuds de rendu dans le pays. Akamai a enregistré plus de 80 milliards d'attaques d'applications web en Asie en 2024, dont 11 milliards ciblant les API, mettant en évidence la fragilité du périmètre. Le Japon et la Corée du Sud bénéficient de l'adéquation avec l'UE, mais les acheteurs nationaux préfèrent encore les modes hybrides pour répondre aux attentes de souveraineté des données des clients. Les amendements australiens sur les infrastructures critiques et l'essor de la fintech à Singapour complètent un tableau régional où l'hétérogénéité réglementaire exige des déploiements multi-régions, élargissant ainsi le marché adressable total pour le marché des navigateurs distants.

L'Europe surfe sur une vague de conformité déclenchée par NIS2, le Data Act et le futur règlement européen sur l'espace des données de santé. La règle SecNumCloud française interdit effectivement aux fournisseurs américains non souverains l'accès à moins qu'ils n'établissent des domaines administratifs exclusivement européens. AWS a répondu avec un programme souverain de 7,8 milliards EUR (8,8 milliards USD), tandis que Microsoft s'est engagé à traiter Copilot dans le pays pour 15 nations. Le BSI allemand a ajouté la transparence de localisation aux audits C5, poussant les banques vers des configurations hybrides qui séparent les SaaS de confiance des charges de travail sensibles. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retrait mais montrent des poches d'accélération, les réglementations bancaires brésiliennes, la Vision 2030 saoudienne et les projets pilotes financiers sud-africains illustrant comment les statuts régionaux élargissent continuellement le marché des navigateurs distants.

Paysage concurrentiel

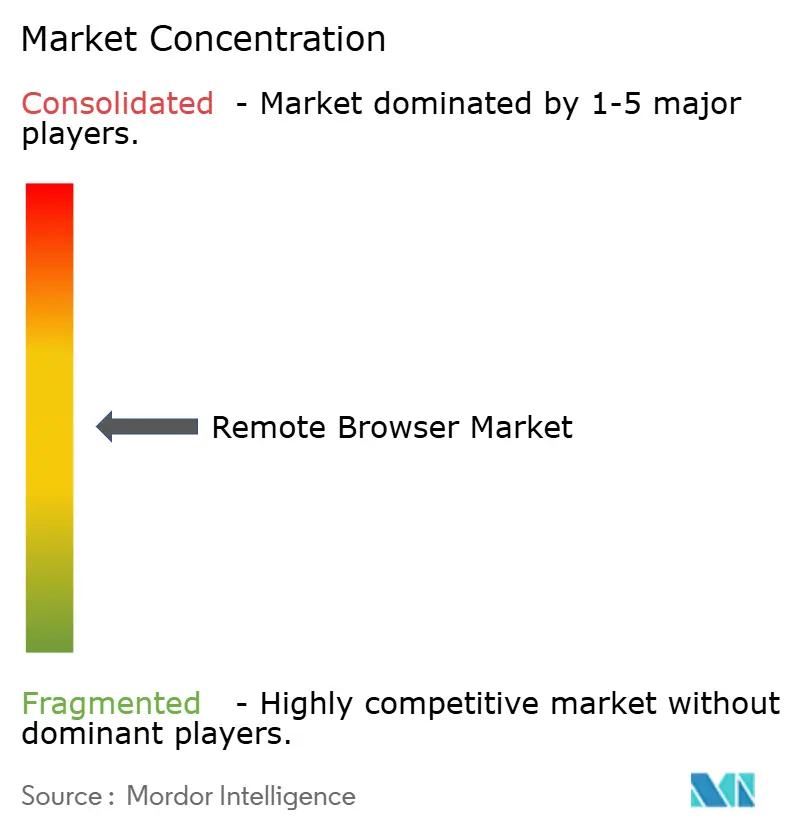

Le secteur reste modérément fragmenté, avec des leaders SASE hyperscalers, des acteurs établis dans les points de terminaison et des spécialistes purs jouant des coudes sur les axes architecture, latence et conformité. CrowdStrike a acquis Seraphic Security pour 420 millions USD en janvier 2026 afin d'ajouter une protection du navigateur en temps d'exécution à ses points de terminaison Falcon. La clôture par Zscaler en février 2026 de l'acquisition de SquareX a intégré le rendu vectoriel réseau dans son service cloud, un pivot visant à éliminer les plaintes de latence qui pèsent sur la diffusion en pixels.

Cato Networks et Versa Networks mettent l'accent sur le rendu accéléré par GPU et les consoles unifiées pour séduire les acheteurs du marché intermédiaire qui recherchent une gestion en un seul panneau. Pendant ce temps, Menlo Security mise sur les flux de travail de santé avec des analyses de menaces pilotées par l'IA adaptées à HIPAA, et Authentic8 positionne son navigateur Silo pour les environnements classifiés. Les dépôts de brevets de Palo Alto Networks révèlent un accent sur les moteurs de politique intégrés qui se mettent à jour en temps réel, réduisant la latence de réponse à des seuils inférieurs à 100 millisecondes.

De nouveaux entrants tels que Kasm Technologies poussent des piles open source conteneurisées qui attirent les équipes DevOps, tandis que Light Point Security courtise les PME sensibles aux coûts avec des instances d'isolation à la demande. Malgré la consolidation, les cinq premiers fournisseurs représentent encore moins de 60 % du chiffre d'affaires combiné, signalant une marge pour la disruption. La différenciation dépendra des empreintes cloud souveraines, des performances natives au navigateur et des fonctionnalités de conformité verticalisées, qui influencent toutes directement la part de portefeuille au sein du marché des navigateurs distants en expansion.

Leaders du secteur des navigateurs distants

Forcepoint LLC

Netskope, Inc.

Menlo Security, Inc.

Broadcom Inc.

Cisco Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Palo Alto Networks a lancé Prisma Browser for Business à 99 USD par utilisateur et par an, atteignant 10 millions de sièges en six mois.

- Mars 2026 : Microsoft a démantelé le réseau de phishing en tant que service Tycoon2FA qui avait compromis plus de 10 000 comptes Microsoft 365.

- Mars 2026 : Cato Networks a dévoilé un rendu accéléré par GPU, réduisant la latence de diffusion en pixels de 35 %.

- Mars 2026 : Versa Networks a lancé son navigateur d'entreprise sécurisé avec synchronisation des renseignements sur les menaces en temps réel.

Portée du rapport mondial sur le marché des navigateurs distants

Le marché des navigateurs distants concerne le segment de l'industrie qui fournit des solutions de navigation sécurisée en isolant l'activité web de l'appareil local ou du réseau d'un utilisateur, en utilisant généralement des environnements basés sur le cloud ou virtualisés. Ces solutions protègent les utilisateurs contre les menaces basées sur le web, notamment les logiciels malveillants, le phishing et les scripts malveillants, en exécutant les sessions de navigation sur un serveur distant et en diffusant uniquement du contenu sécurisé à l'utilisateur final.

Le rapport sur le marché des navigateurs distants est segmenté par mode de déploiement (basé sur le cloud, sur site et hybride), type de technologie (reconstruction DOM, diffusion en pixels et rendu vectoriel réseau), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), secteur d'activité des utilisateurs finaux (BFSI, informatique et télécommunications, gouvernement et défense, santé, éducation, autres secteurs d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Basé sur le cloud |

| Sur site |

| Hybride |

| Reconstruction DOM |

| Diffusion en pixels |

| Rendu vectoriel réseau |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Informatique et télécommunications |

| Gouvernement et défense |

| Santé |

| Éducation |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Basé sur le cloud | ||

| Sur site | |||

| Hybride | |||

| Par type de technologie | Reconstruction DOM | ||

| Diffusion en pixels | |||

| Rendu vectoriel réseau | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'activité des utilisateurs finaux | BFSI | ||

| Informatique et télécommunications | |||

| Gouvernement et défense | |||

| Santé | |||

| Éducation | |||

| Autres secteurs d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des navigateurs distants d'ici 2031 ?

Le marché des navigateurs distants devrait atteindre 11,98 milliards USD d'ici 2031, avec un CAGR de 18,56 % durant la période 2026-2031.

Quel mode de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride devrait connaître la croissance la plus rapide, enregistrant un CAGR de 18,22 %, car il équilibre les exigences de souveraineté des données avec l'optimisation des performances.

Pourquoi le secteur de la santé adopte-t-il rapidement l'isolation des navigateurs ?

Les amendements HIPAA en vigueur à partir de 2026 et le coût élevé des violations de données ont conduit les prestataires de santé à adopter l'isolation des navigateurs, entraînant une réduction de 94 % des fuites d'informations de santé protégées.

Quel est le principal frein à l'adoption de l'isolation des navigateurs ?

La latence dans les applications web haute fidélité reste le principal défi, avec 41 % des responsables informatiques citant la mauvaise réactivité comme un obstacle majeur.

Quelle région connaîtra la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un CAGR de 18,28 %, portée par des réglementations strictes de localisation des données et une augmentation des cyberattaques sur les applications web.

Dernière mise à jour de la page le: