Taille et part du marché des compresseurs en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

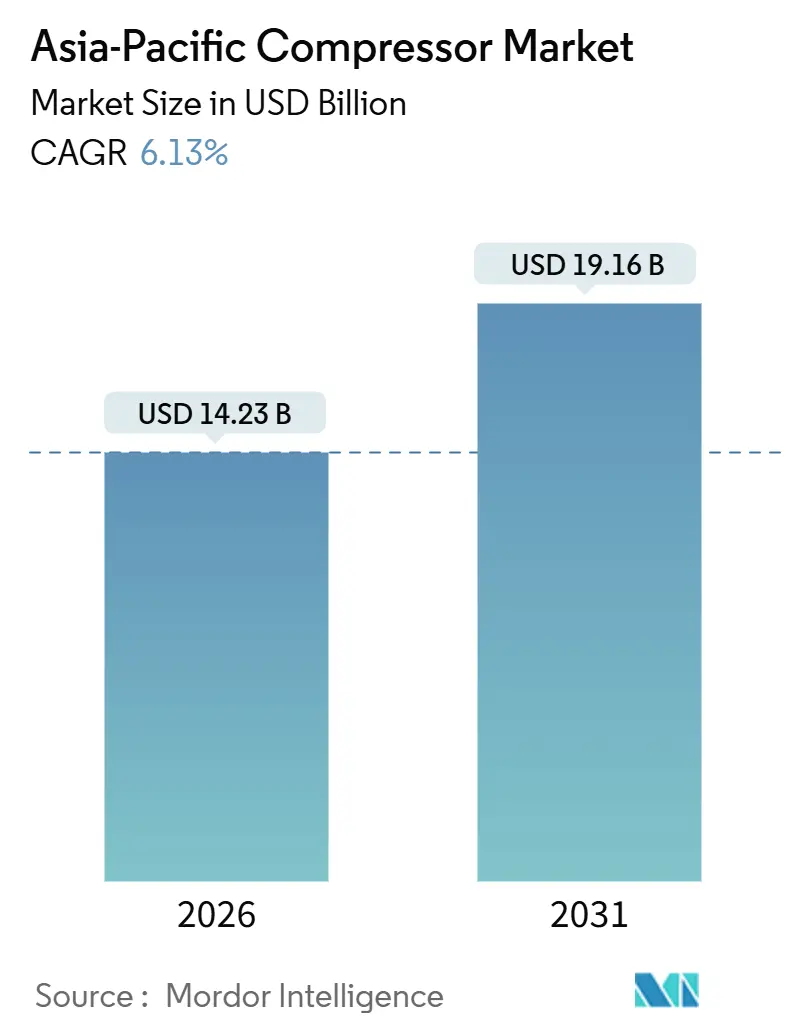

| Taille du Marché (2026) | 14.23 Milliards de dollars |

| Taille du Marché (2031) | 19.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

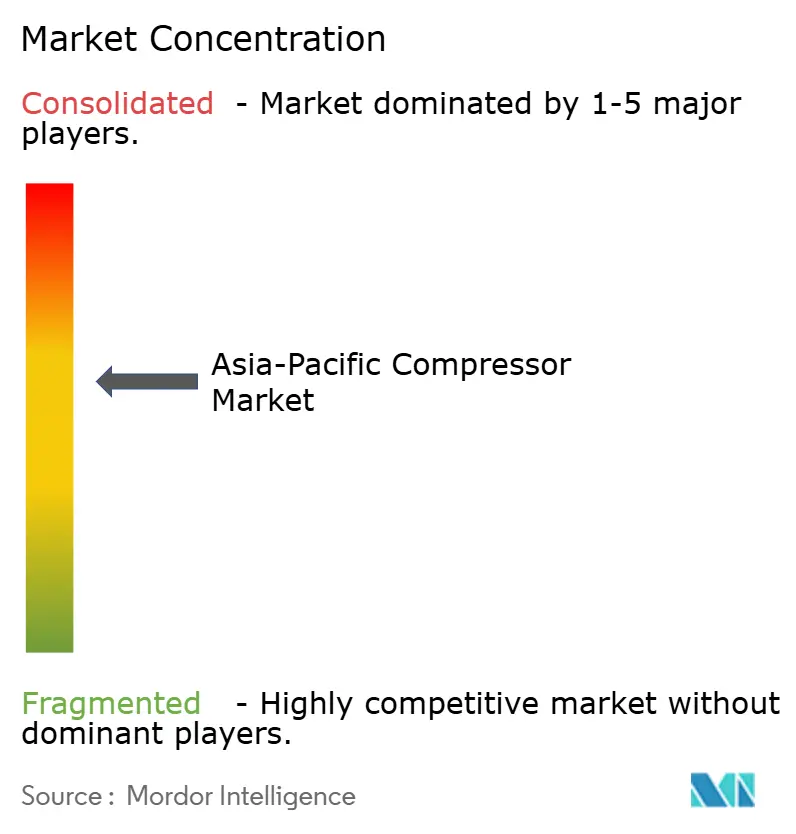

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compresseurs en Asie Pacifique par Mordor Intelligence

La taille du marché des compresseurs en Asie Pacifique est estimée à 14,23 milliards USD en 2026, et devrait atteindre 19,16 milliards USD d'ici 2031, à un CAGR de 6,13 % pendant la période de prévision (2026-2031).

La demande est en hausse grâce à une industrialisation rapide, à des mandats d'efficacité énergétique de plus en plus stricts, et à une vague de projets d'infrastructure de GNL, d'hydrogène et de chaîne du froid. Le marché des compresseurs en Asie Pacifique bénéficie également de corridors de fabrication liés aux politiques en Inde, des constructions de la Ceinture et Route en Chine, et d'une impulsion à l'échelle régionale vers les technologies à entraînement à vitesse variable (VSD) qui réduisent la consommation d'électricité. Parallèlement, les fabricants d'équipements d'origine (OEM) européens et nord-américains localisent leurs activités d'assemblage et de service pour contrer les vents contraires tarifaires, tandis que les champions nationaux exploitent les avantages de coût dans les niches sensibles aux prix. Les systèmes à pression moyenne dominent les charges industrielles quotidiennes, mais les compresseurs basse pression liés à la croissance du CVC-R et de la chaîne du froid progressent le plus rapidement, reflétant le pouvoir d'achat croissant de la classe moyenne de la région.

Principaux enseignements du rapport

- Par type, le déplacement positif a capturé 67,8 % de la part des revenus en 2025, tandis que les unités dynamiques devraient se développer à un CAGR de 6,5 % jusqu'en 2031.

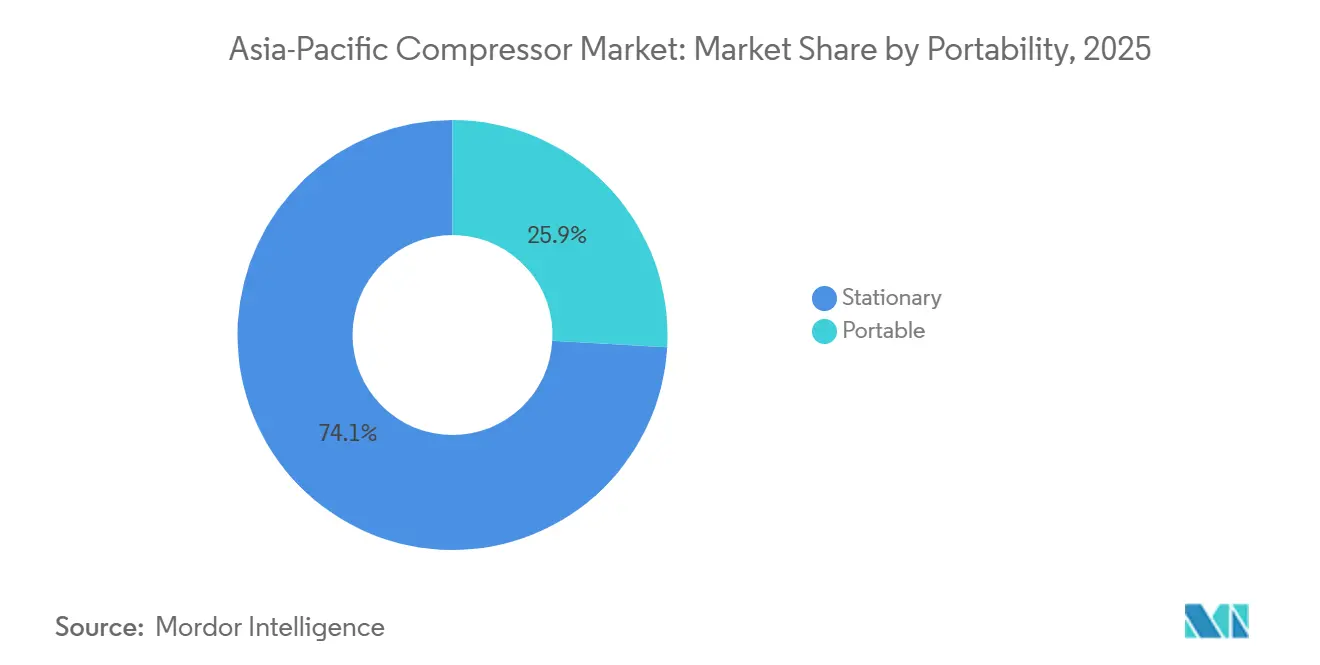

- Par portabilité, les installations stationnaires représentaient 74,1 % de la demande en 2025 ; leurs homologues portables croissent à un CAGR de 7,2 %, portés par les projets d'infrastructure et d'exploitation minière.

- Par indice de pression, les systèmes à pression moyenne représentaient 49,5 % de la taille du marché des compresseurs en Asie Pacifique en 2025 ; les unités basse pression progressent à un CAGR de 8,0 % jusqu'en 2031.

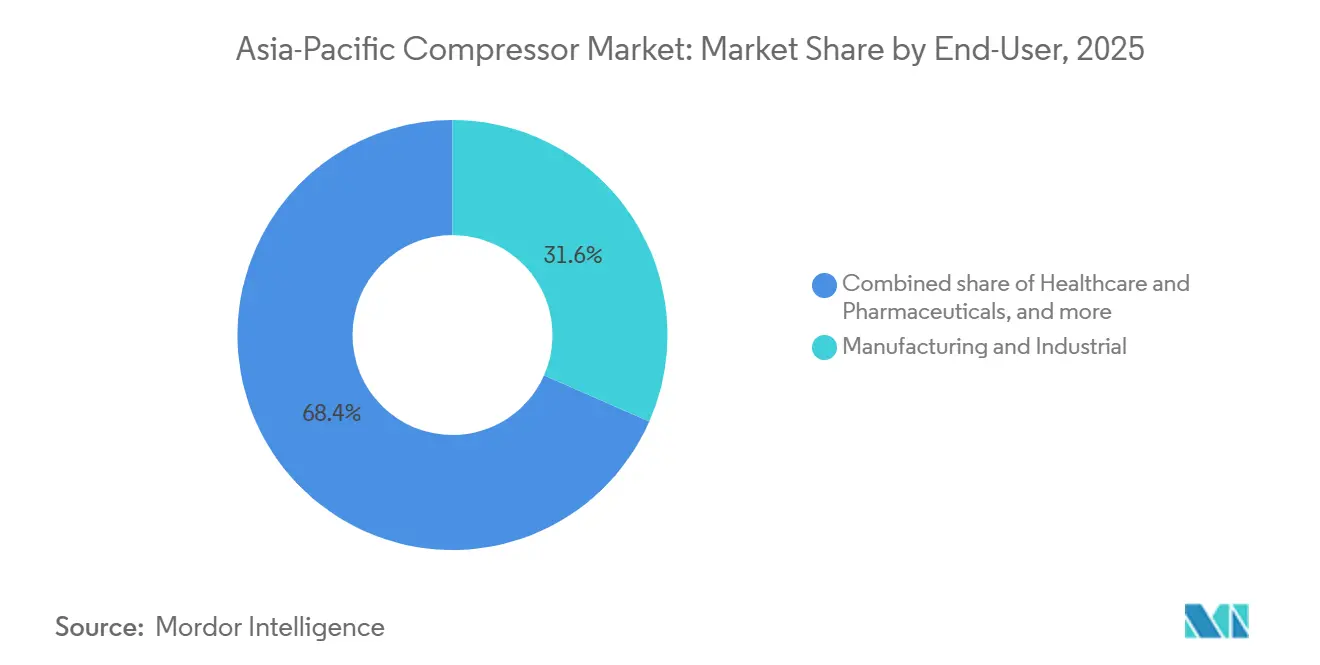

- Par utilisateur final, la fabrication a mené l'adoption par les utilisateurs finaux avec 31,6 % de la part du marché des compresseurs en Asie Pacifique en 2025, mais les soins de santé et les produits pharmaceutiques progressent à un CAGR de 8,8 %.

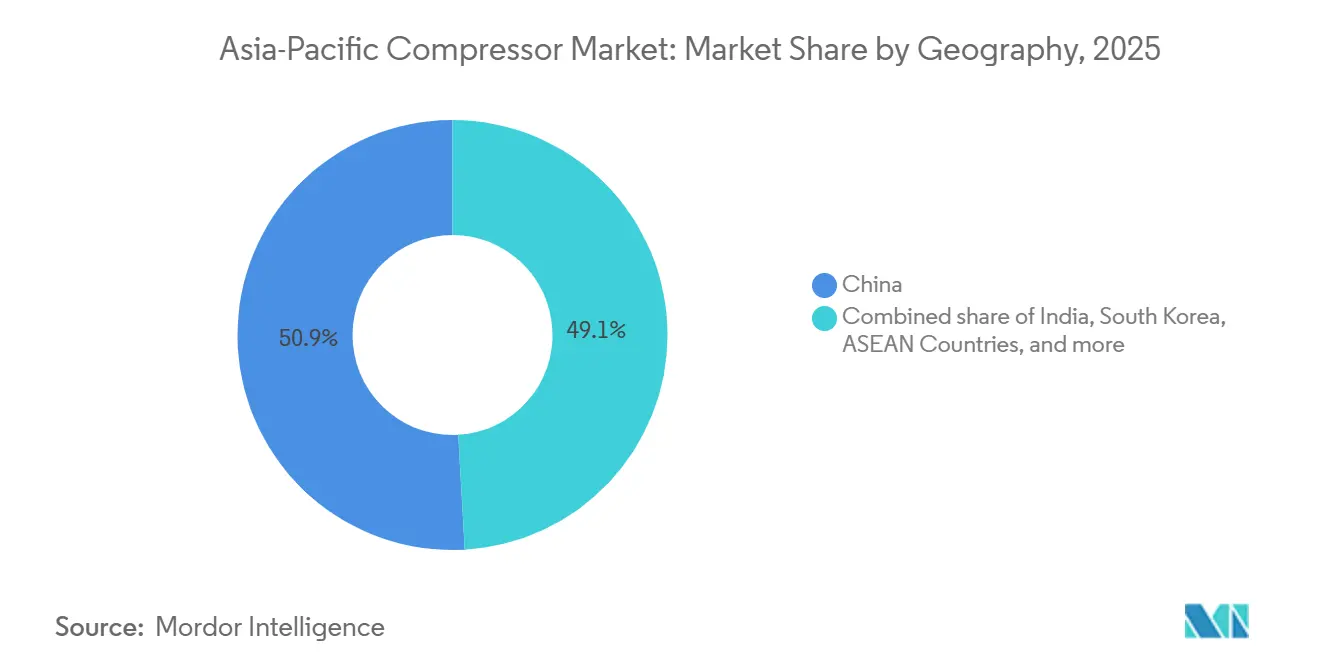

- Par géographie, la Chine détenait une part de 50,9 % en 2025 ; l'Inde est la géographie à la croissance la plus rapide avec un CAGR de 6,9 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des compresseurs en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Industrialisation rapide et expansion de la fabrication | +1.8% | Chine, Inde, ASEAN (Vietnam, Thaïlande, Indonésie) | Moyen terme (2 à 4 ans) |

| Réglementations strictes sur l'efficacité énergétique favorisant les unités à vis rotatives et à VSD | +1.2% | Singapour, Australie, Japon, Corée du Sud, avec des répercussions en Malaisie et au Vietnam | Long terme (≥ 4 ans) |

| Construction de GNL et de gazoducs stimulant les compresseurs à gaz haute pression | +1.0% | Chine, Inde, Indonésie, Australie | Moyen terme (2 à 4 ans) |

| Déploiement des infrastructures hydrogène nécessitant des compresseurs H₂ spécialisés | +0.6% | Japon, Corée du Sud, Australie, Singapour | Long terme (≥ 4 ans) |

| Contrats de services numériques et plateformes de maintenance prédictive | +0.5% | Mondial, avec adoption précoce au Japon, en Corée du Sud et en Australie | Moyen terme (2 à 4 ans) |

| Forte croissance de la demande en CVC et en chaîne du froid parmi la classe moyenne de l'APAC | +0.9% | Inde, ASEAN, villes de niveau 2 et 3 en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Industrialisation rapide et expansion de la fabrication

La Chine a fourni environ 30 % de la valeur ajoutée manufacturière mondiale en 2025, tandis que le programme d'incitation liée à la production de l'Inde a alloué 6 940 crores INR (830 millions USD) aux lignes de climatiseurs et de LED, stimulant les commandes d'unités à vis rotatives et alternatives.[1] Bureau de presse et d'information, « Programme PLI pour les biens blancs », pib.gov.in Les économies de l'ASEAN ont attiré 224 milliards USD d'investissements directs étrangers en 2024, le Vietnam et la Thaïlande inaugurant de nouveaux parcs électroniques et automobiles nécessitant des réseaux d'air comprimé.[2]Banque asiatique de développement, « Statistiques sur les IDE de l'ASEAN », adb.org Les corridors Delhi–Mumbai et Chennai–Bengaluru en Inde intègrent des normes VSD qui déclenchent un cycle de remplacement des machines à vitesse fixe. La fabrication à plus haute valeur ajoutée, les semi-conducteurs, les batteries pour véhicules électriques et les produits biologiques exigent des conceptions sans huile et centrifuges avec des tolérances plus strictes. La stabilisation de la production d'acier, mais la hausse de la fonte d'aluminium et de cuivre en Indonésie et en Inde, stimule davantage la demande de centrifugeuses de plusieurs mégawatts.

Réglementations strictes sur l'efficacité énergétique favorisant les unités à vis rotatives et à VSD

Singapour a mis en vigueur des normes minimales de performance énergétique pour les compresseurs industriels en 2024, rendant obligatoires les étiquettes d'efficacité et éliminant progressivement les modèles peu performants. La révision du code de la construction du Vietnam en 2025 exige des systèmes CVC à récupération de chaleur construits autour de compresseurs VSD. Le mécanisme de sauvegarde de l'Australie pénalise les installations à fortes émissions, accélérant les mises à niveau à vis rotatives qui réduisent la consommation d'électricité de 20 à 30 %. Le programme Top Runner du Japon et le Pacte vert de la Corée du Sud ne cessent de resserrer les critères de référence, tandis que le plan d'efficacité énergétique de la Malaisie vise une réduction de 10 % de l'intensité industrielle d'ici 2030. Sur l'ensemble du marché des compresseurs en Asie Pacifique, des délais de récupération de 18 à 24 mois pour les modernisations VSD catalysent l'adoption par les petites et moyennes entreprises.

Construction de GNL et de gazoducs stimulant les compresseurs à gaz haute pression

PLN en Indonésie a mis en service le terminal GNL d'Arun en 2024, installant des ensembles alternatifs haute pression pour injecter le gaz regazéifié dans les gazoducs. PetroVietnam Gas au Vietnam a commandé des unités centrifuges de gaz d'évaporation dépassant 100 bar pour deux navires de regazéification flottants en 2025. L'expansion d'Incheon en Corée du Sud et l'extension de 15 % du réseau de gazoducs en Inde ont toutes deux nécessité de nouveaux trains haute pression. L'AIE prévoit un bond de 80 millions de tonnes dans la capacité régionale d'importation de GNL d'ici 2030, se traduisant par environ 200 nouvelles installations de compresseurs.[3] Agence internationale de l'énergie, « Gaz 2025 », iea.org

Déploiement des infrastructures hydrogène nécessitant des compresseurs H₂ spécialisés

Kawasaki Heavy Industries a mis en service un compresseur pilote à 700 bar en 2025, tandis que Hyundai a déployé des stations hydrogène à plusieurs étages à travers Séoul et Busan. Les projets australiens Woodside H2Perth et Fortescue Pilbara nécessiteront des systèmes ultra-haute pression dépassant 300 bar. Le plan de terminal d'importation d'hydrogène de l'île Jurong à Singapour comprend des trains de compression cryogéniques et haute pression. La NEDO du Japon a engagé 500 millions USD pour des pilotes de chaîne d'approvisionnement en hydrogène, identifiant la fiabilité des compresseurs comme un goulot d'étranglement. Ces projets créent une niche premium à forte marge au sein du marché des compresseurs en Asie Pacifique.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des compresseurs sans huile et à VSD | -0.7% | Inde, ASEAN, villes de niveau 2 et 3 en Chine | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières comprimant les marges des OEM | -0.5% | Mondial, avec un impact aigu sur les pôles de fabrication en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens qualifiés pour les systèmes avancés | -0.4% | Inde, ASEAN, centres régionaux d'Australie | Moyen terme (2 à 4 ans) |

| Augmentation de la pénétration de la location freinant les ventes de nouvelles unités | -0.3% | Australie, Nouvelle-Zélande, corridors de construction de l'ASEAN | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des compresseurs sans huile et à VSD

Les machines à vis rotatives sans huile commandent une prime de 40 à 60 % par rapport aux alternatives lubrifiées, tandis que les ensembles VSD ajoutent 15 à 25 %, décourageant les petites entreprises en Inde, en Indonésie et au Vietnam. Le coût total de possession favorise les unités premium dans les environnements sensibles à la contamination, pourtant de nombreux utilisateurs diffèrent les mises à niveau jusqu'à ce que des pannes surviennent. Kirloskar Pneumatic a rapporté que 60 % des demandes de renseignements sur les compresseurs sans huile ne se convertissaient pas dans les 12 mois, citant des contraintes budgétaires. Les vis sans huile d'entrée de gamme de 50 ch sont affichées à 25 000 USD contre 15 000 USD pour leurs homologues lubrifiées, un écart que de nombreux petits ateliers peinent à justifier. La location « air en tant que service » atténue le capex mais reste à moins de 10 % de pénétration sur le marché des compresseurs en Asie Pacifique.

Volatilité des prix des matières premières comprimant les marges des OEM

Le cuivre a oscillé entre 8 500 et 10 200 USD la tonne en 2024, et la bobine laminée à chaud a varié de 550 à 720 USD, réduisant les marges brutes de 200 à 300 points de base. Les primes d'aluminium sont restées élevées en raison des coûts énergétiques, et les prix du nickel sont restés volatils en raison des restrictions d'exportation indonésiennes, faisant gonfler les coûts des intrants en acier inoxydable. Atlas Copco a divulgué un impact de 1,2 point sur les marges dans ses activités en Asie Pacifique en 2024, entraînant un pivot vers des conceptions modulaires à faible intensité de matériaux.[4]Atlas Copco, « Rapport annuel 2024 », atlascopco.com Les producteurs régionaux de plus petite taille manquent de capacité de couverture, les laissant doublement exposés aux pics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : le déplacement positif domine, le dynamique progresse dans les grands projets

Les machines à déplacement positif contrôlaient 67,8 % du marché des compresseurs en Asie Pacifique en 2025, portées par l'adoption des vis rotatives et des alternatives à travers les usines et les champs de collecte de gaz. Les compresseurs dynamiques, menés par les conceptions centrifuges, devraient croître à un CAGR de 6,5 % à mesure que les investissements pétrochimiques et GNL se multiplient. La taille du marché des compresseurs en Asie Pacifique pour les unités dynamiques devrait s'élargir parallèlement aux vapocraqueurs d'éthylène et aux boucles d'ammoniac qui favorisent les trains centrifuges de plusieurs mégawatts. Les systèmes à paliers magnétiques de Mitsubishi Heavy Industries et Siemens réduisent les coûts d'exploitation jusqu'à 40 % sur deux décennies. Les vis à vitesse variable réduisent l'écart d'efficacité avec les dynamiques, tandis que les machines à palettes rotatives trouvent des niches en salle blanche où la pureté ISO 8573-1 Classe 0 est obligatoire.

Les jumeaux numériques allongent les intervalles de service pour les modèles alternatifs, et le vis hybride de Hitachi avec capteurs intégrés réduit l'énergie des cabines de peinture automobiles de 15 %. Collectivement, ces innovations soulignent comment le marché des compresseurs en Asie Pacifique continue de brouiller les frontières traditionnelles entre les classes à déplacement et dynamiques.

Par portabilité : les unités stationnaires ancrent la base industrielle, les portables progressent avec le boom des infrastructures

Les équipements stationnaires représentaient 74,1 % de la demande de 2025, intégrés dans des réseaux centralisés d'usines et de raffineries. Les unités portables, cependant, se développent à un CAGR de 7,2 %, utilisées par les voies express, les voies ferrées et les sites miniers en Inde, au Vietnam et en Australie. Les entrepreneurs louent de plus en plus de compresseurs pour éviter les dépenses en capital, accélérant le renouvellement des parcs dans les maisons de location et augmentant les revenus des pièces de service. La part du marché des compresseurs en Asie Pacifique pour les unités stationnaires restera dominante, mais les gains marginaux s'accumulent au profit des portables électriques à batteries, qui répondent aux restrictions de bruit et d'émissions en milieu urbain. Le modèle lithium-ion de Kaeser, lancé en 2024, cible les projets du centre d'affaires à Singapour et à Hong Kong avec 4 à 6 heures d'autonomie.

Par indice de pression : la pression moyenne mène, la basse pression progresse avec la demande en CVC

Les compresseurs à pression moyenne (20 à 100 bar) détenaient une part de 49,5 % en 2025, servant la pneumatique industrielle courante, les lignes d'assemblage et les tâches modérées du pétrole et du gaz. Les systèmes basse pression devraient cependant afficher un CAGR de 8,0 % jusqu'en 2031, reflétant une croissance à trois chiffres des charges de refroidissement résidentielles et commerciales à mesure que la possession de climatiseurs se multiplie. La taille du marché des compresseurs en Asie Pacifique pour les applications basse pression se développe au sein de la logistique de la chaîne du froid, où la superficie des entrepôts réfrigérés a augmenté de 2,5 millions de m² en 2024. Les niveaux haute pression et ultra-haute pression restent plus restreints mais sont essentiels aux réseaux de ravitaillement en GNC et en hydrogène.

Par utilisateur final : la fabrication domine, les soins de santé s'accélèrent avec les expansions des salles blanches

La fabrication a contribué à 31,6 % des revenus de 2025, ancrée par les usines automobiles, électroniques et de travail des métaux. Les soins de santé et les produits pharmaceutiques se distinguent comme les adoptants à la croissance la plus rapide, se développant à un CAGR de 8,8 % à mesure que les installations de produits biologiques et d'injectables stériles se multiplient en Inde, en Chine et à Singapour. L'industrie des compresseurs en Asie Pacifique assiste à un pivot vers des solutions sans huile ISO 8573-1 Classe 0 qui éliminent le risque de contamination dans les suites BPF. Pendant ce temps, le pétrole et le gaz, la production d'énergie et les produits chimiques maintiennent une demande stable pour des ensembles sur mesure à haute puissance.

Analyse géographique

La Chine a ancré 50,9 % des ventes de 2025, soutenue par la construction de la Ceinture et Route et les programmes d'automatisation de l'État. La taille du marché des compresseurs en Asie Pacifique en Inde se développe à un CAGR de 6,9 %, catalysée par des incitations liées à la production et une extension de 15 % du réseau de gazoducs urbains. Le Japon et la Corée du Sud affichent une croissance plus faible mais sont à la pointe de la recherche sur la compression d'hydrogène, exportant leur savoir-faire en centrifugeuses à paliers magnétiques vers l'ASEAN.

Le Vietnam, la Thaïlande et l'Indonésie ont attiré 224 milliards USD d'IDE en 2024, canalisant la demande de vis rotatives et sans huile vers de nouvelles usines d'électronique, d'automobile et de transformation alimentaire. L'Australie et la Nouvelle-Zélande s'articulent autour des cycles de remplacement, mais la flambée de l'exploitation du lithium et les projets pilotes d'hydrogène vert en Australie-Occidentale créent des commandes premium pour des systèmes ultra-haute pression.

Par ailleurs, le Pakistan, le Bangladesh et le Sri Lanka progressent graduellement à mesure que les exportateurs textiles modernisent leurs installations d'air comprimé pour satisfaire aux audits de durabilité. Collectivement, le marché des compresseurs en Asie Pacifique reste une tapisserie de pôles matures à haute valeur ajoutée et de poches de croissance frontières qui nécessitent des stratégies de produits et de services différenciées.

Paysage concurrentiel

Les cinq premiers fournisseurs, Atlas Copco, Ingersoll Rand, Mitsubishi Heavy Industries, Siemens et Hitachi, contrôlent environ 40 à 45 % des ventes, indiquant une concentration modérée. Les lignes d'assemblage locales, telles que l'usine de Pune d'Atlas Copco inaugurée en 2024, atténuent les droits de douane et réduisent les délais de livraison. Le centre de service de Melbourne d'ELGi réduit les temps d'arrêt des parcs miniers australiens en livrant des pièces dans les 48 heures. Les acteurs nationaux comme Kirloskar Pneumatic et Kaishan exploitent leurs avantages de coût mais peinent à accéder aux modules VSD et IoT haut de gamme.

Les opportunités de marchés inexploités gravitent autour de l'hydrogène, des modernisations sans huile et des jumeaux numériques. Burckhardt Compression et Ariel ont établi des niches hydrogène à prime de prix de 50 à 70 %, tandis que Siemens et Hitachi monétisent des plateformes d'analyse en périphérie qui réduisent les temps d'arrêt non planifiés de 15 à 20 %. Le partenariat de SAP avec Hoerbiger intègre le diagnostic des soupapes dans son réseau d'actifs, signalant comment les services de données pourraient éclipser les revenus matériels sur un cycle de vie de 15 ans. L'intensité concurrentielle du marché des compresseurs en Asie Pacifique est prête à s'accentuer à mesure que les écosystèmes logiciels et les gaz spéciaux redéfinissent la différenciation.

Leaders de l'industrie des compresseurs en Asie Pacifique

Atlas Copco AB

Ingersoll Rand Inc.

Mitsubishi Heavy Industries Ltd

Siemens AG

Hitachi Industrial Equipment Systems Co Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2026 : Ingersoll Rand (India) Ltd, un acteur clé dans le secteur de l'air comprimé et des solutions industrielles, a dévoilé ses compresseurs à air à vis de la série RSbn Nirvana en Inde. Visant à aider les industries à réduire leurs coûts d'exploitation et à améliorer leur efficacité énergétique, la série RSbn Nirvana s'étend de 7 kW à 250 kW.

- Janvier 2026 : Horizon Oil Limited a donné son feu vert à l'investissement final pour le projet de compresseur de surpression Nam Phong à terre en Thaïlande. Cette mise à niveau stratégique, conçue pour améliorer la récupération de gaz du gisement Nam Phong nouvellement acquis, est réalisée à faible coût.

- Octobre 2025 : Hitachi Industrial Equipment Systems Co., Ltd. s'apprête à lancer son compresseur à air à spirale sans huile « Série G », proposant des modèles de 1,5 kW, 2,2 kW et 3,7 kW. Ces compresseurs peuvent fonctionner à des températures ambiantes élevées, jusqu'à 45 °C.

- Décembre 2024 : Assam Gas Company Ltd. a attribué à Asian Energy Services Ltd. (AEL) un contrat de 3 ans pour la fourniture de stations de compression. AEL, connue pour ses services complets tout au long de la chaîne de valeur amont, opèrera sur la base d'un modèle de construction, possession, exploitation et transfert (BOOT).

Périmètre du rapport sur le marché des compresseurs en Asie Pacifique

Un compresseur est un dispositif mécanique qui augmente la pression d'un gaz en réduisant son volume. Les compresseurs sont utilisés dans toute l'industrie pour fournir de l'air instrument ; alimenter les outils pneumatiques, les pistolets à peinture et les équipements de sablage abrasif ; induire un changement de phase des fluides frigorigènes pour la climatisation et la réfrigération ; propulser le gaz dans les gazoducs, etc.

Le marché des compresseurs en Asie Pacifique est segmenté par type, portabilité, indice de pression, utilisateur final et géographie. Par type, le marché est segmenté en déplacement positif (alternatif, vis rotative, palette rotative) et dynamique (centrifuge, axial). Par portabilité, le marché est segmenté en stationnaire et portable. Par indice de pression, le marché est segmenté en bas, moyen, élevé et ultra-élevé. Par utilisateur final, le marché est segmenté en pétrole et gaz, production d'énergie, fabrication et industrie, produits chimiques et pétrochimiques, CVC-R et services aux bâtiments, automobile et transport, alimentation et boissons, et soins de santé et produits pharmaceutiques. Le rapport couvre également la taille du marché et les prévisions pour le marché des compresseurs en Asie Pacifique dans les principaux pays. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base des revenus (USD).

| Déplacement positif | Alternatif |

| Vis rotative | |

| Palette rotative | |

| Dynamique | Centrifuge |

| Axial |

| Stationnaire |

| Portable |

| Bas (jusqu'à 20 bar) |

| Moyen (20 à 100 bar) |

| Élevé (100 à 300 bar) |

| Ultra-élevé (au-dessus de 300 bar) |

| Pétrole et gaz |

| Production d'énergie |

| Fabrication et industrie |

| Produits chimiques et pétrochimiques |

| CVC-R et services aux bâtiments |

| Automobile et transport |

| Alimentation et boissons |

| Soins de santé et produits pharmaceutiques |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Pays de l'ASEAN |

| Australie et Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par type | Déplacement positif | Alternatif |

| Vis rotative | ||

| Palette rotative | ||

| Dynamique | Centrifuge | |

| Axial | ||

| Par portabilité | Stationnaire | |

| Portable | ||

| Par indice de pression | Bas (jusqu'à 20 bar) | |

| Moyen (20 à 100 bar) | ||

| Élevé (100 à 300 bar) | ||

| Ultra-élevé (au-dessus de 300 bar) | ||

| Par utilisateur final | Pétrole et gaz | |

| Production d'énergie | ||

| Fabrication et industrie | ||

| Produits chimiques et pétrochimiques | ||

| CVC-R et services aux bâtiments | ||

| Automobile et transport | ||

| Alimentation et boissons | ||

| Soins de santé et produits pharmaceutiques | ||

| Par géographie | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des compresseurs en Asie Pacifique en 2026 ?

Le marché s'élevait à 14,23 milliards USD en 2026 et devrait atteindre 19,16 milliards USD d'ici 2031, enregistrant un CAGR de 6,13 % pour la période 2026-2031.

Quel segment se développe le plus rapidement dans la région ?

Les compresseurs basse pression liés à la demande en CVC-R et en chaîne du froid croissent à un CAGR de 8,0 % jusqu'en 2031.

Pourquoi les compresseurs portables gagnent-ils en popularité ?

Les opérateurs d'infrastructures, d'exploitation minière et de parcs de location préfèrent les unités mobiles qui éliminent les dépenses en capital et accélèrent les délais des projets.

Qu'est-ce qui motive l'investissement dans la compression d'hydrogène ?

Les feuilles de route nationales sur l'hydrogène au Japon, en Corée du Sud et en Australie nécessitent des systèmes de plus de 300 bar pour les pipelines de ravitaillement et d'exportation.

Comment les OEM contrent-ils la pression sur les marges due à la volatilité des prix des métaux ?

Les principaux fournisseurs adoptent des conceptions modulaires à faible intensité de matériaux et localisent l'assemblage pour réduire les coûts des intrants et les frais d'expédition.

Quels pays appliquent les règles d'efficacité les plus strictes ?

Singapour, l'Australie, le Japon et la Corée du Sud sont en tête avec des normes minimales de performance et des pénalités d'émissions qui favorisent les mises à niveau VSD.

Dernière mise à jour de la page le: