Tamaño y Participación del Mercado de Dispositivos para Cirugía de Glaucoma

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

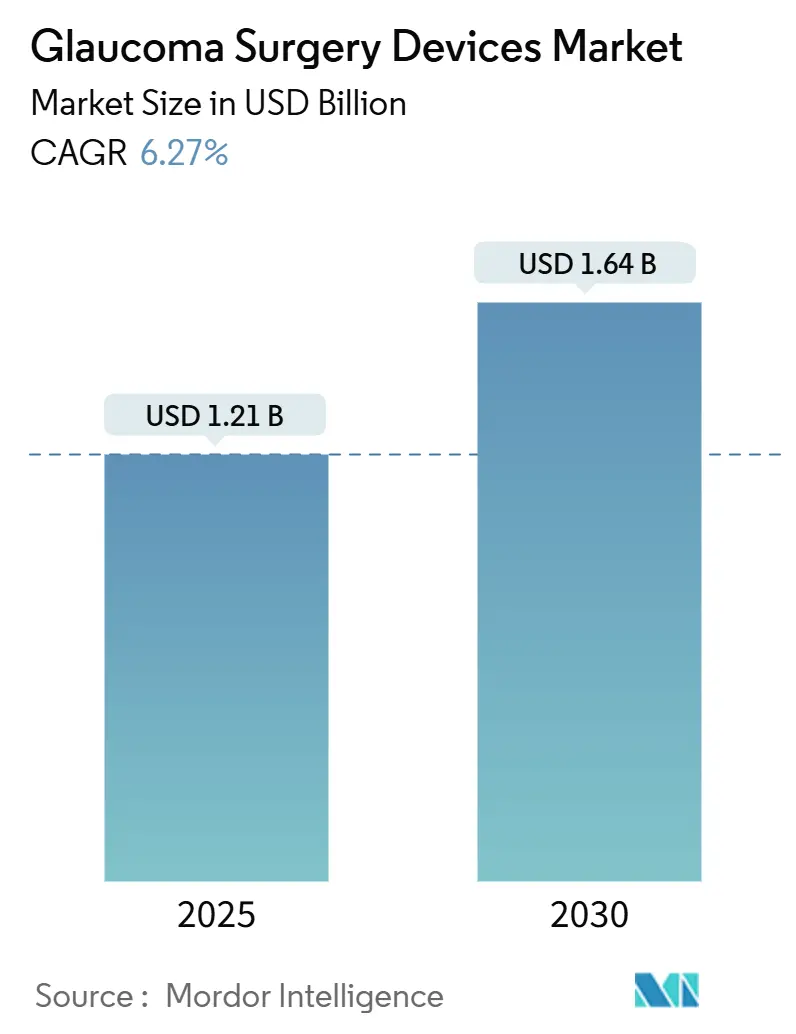

| Tamaño del Mercado (2025) | 1.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

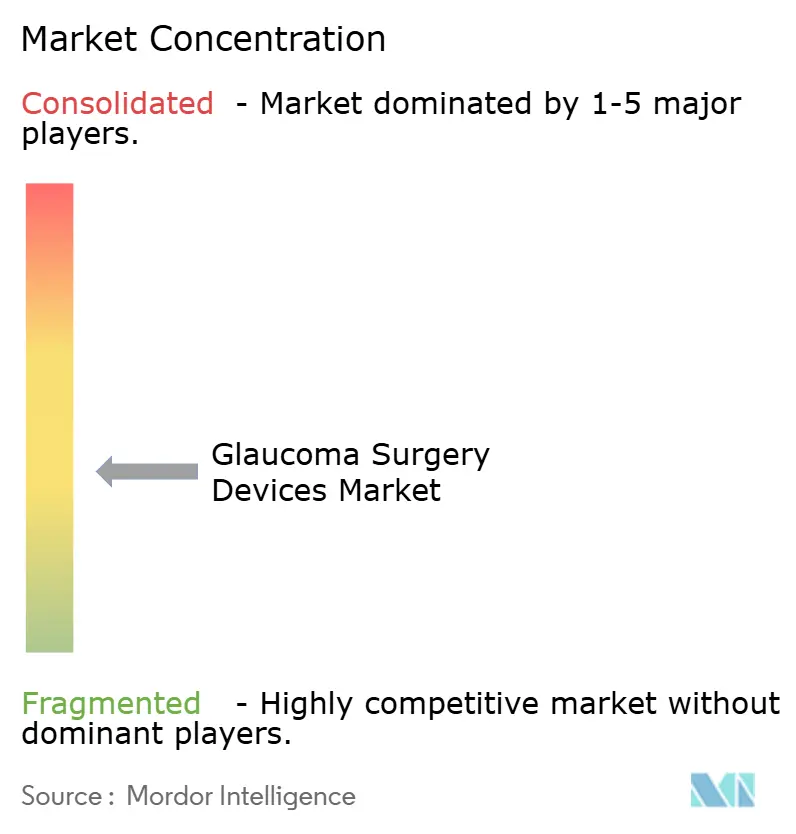

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía de Glaucoma por Mordor Intelligence

El tamaño del Mercado de Dispositivos para Cirugía de Glaucoma se estima en USD 1,21 mil millones en 2025, y se espera que alcance los USD 1,64 mil millones en 2030, a una CAGR del 6,27% durante el período de pronóstico (2025-2030).

El impulso está impulsado por la rápida adopción de tecnologías mínimamente invasivas, el creciente número de pacientes con glaucoma y el mayor acceso a la cirugía en muchas economías de ingresos bajos y medios. Los avances tecnológicos —especialmente los sistemas láser automatizados y la microcirugía guiada por inteligencia artificial— están aumentando los volúmenes de procedimientos en clínicas oftálmicas y centros de cirugía ambulatoria. A nivel mundial, 4,22 millones de adultos solo en los Estados Unidos viven con glaucoma, y 1,49 millones enfrentan una enfermedad que amenaza la visión, lo que subraya la urgente necesidad de opciones quirúrgicas modernas. Los cirujanos favorecen cada vez más los dispositivos que acortan el tiempo operatorio, reducen los eventos adversos y disminuyen la dependencia de los pacientes a la medicación tópica. La intensa rivalidad entre innovadores como Alcon, Glaukos y Sight Sciences está impulsando lanzamientos de productos, litigios de patentes y expansiones regionales específicas, mientras cada actor compite por una mayor participación en el mercado de dispositivos para cirugía de glaucoma.

Conclusiones Clave del Informe

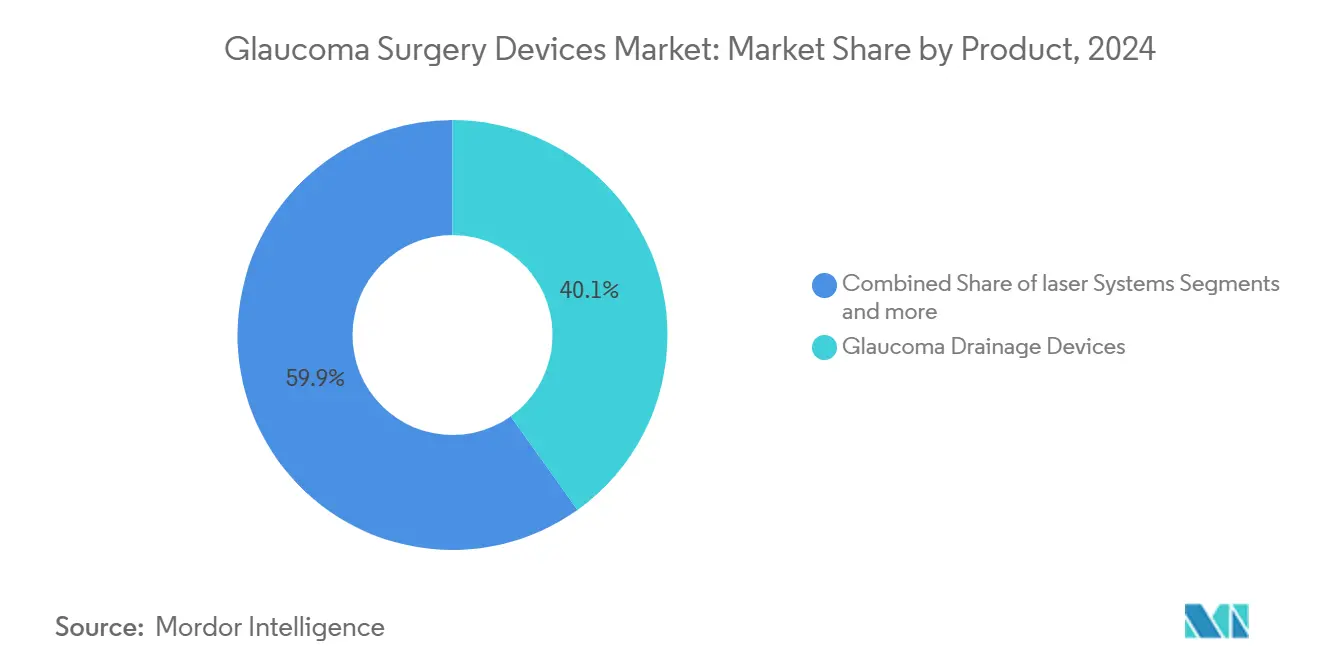

- Por tipo de producto, los dispositivos de drenaje de glaucoma contribuyeron con el 40,12% de la participación del mercado de dispositivos para cirugía de glaucoma en 2024; se proyecta que los sistemas láser avancen a una CAGR del 6,92% entre 2025 y 2030.

- Por método quirúrgico, la cirugía de glaucoma mínimamente invasiva representó el 47,23% de la participación del mercado de dispositivos para cirugía de glaucoma en 2024, mientras que se prevé que la cirugía láser registre la CAGR más rápida del 6,89% hasta 2030.

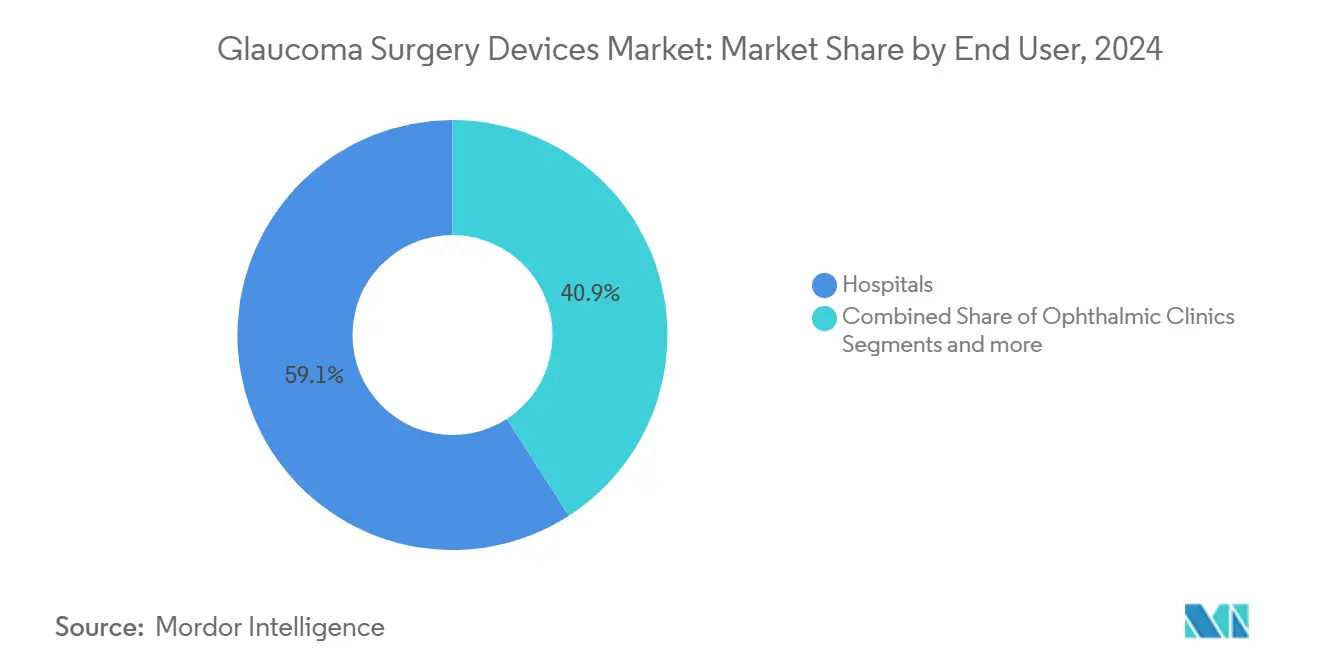

- Por usuario final, los hospitales controlaron el 59,12% del tamaño del mercado de dispositivos para cirugía de glaucoma en 2024, aunque las clínicas oftálmicas están en camino de registrar una CAGR del 7,03% durante el período de pronóstico.

- Por tipo de glaucoma, el glaucoma primario dominó con una participación del 80,14% del tamaño del mercado de dispositivos para cirugía de glaucoma en 2024; se prevé que el glaucoma secundario se expanda a una CAGR del 6,98% hasta 2030.

- Geográficamente, América del Norte lideró con una participación de ingresos del 37,67% en 2024, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,14% hacia 2030.

Tendencias e Información del Mercado Global de Dispositivos para Cirugía de Glaucoma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente del glaucoma | +1.8% | Global; mayor en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la población geriátrica | +1.5% | Global; más pronunciado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Adopción creciente de tratamientos quirúrgicos | +1.2% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias aceleradas para MIGS | +0.9% | América del Norte y UE primero, luego global | Corto plazo (≤ 2 años) |

| Imágenes intraoperatorias asistidas por IA | +0.6% | Centros tecnológicos de altos ingresos | Mediano plazo (2-4 años) |

| Paridad de reembolso de centros de cirugía ambulatoria para MIGS | +0.7% | Estados Unidos primero, extendiéndose internacionalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente del Glaucoma

La nueva epidemiología indica que 4,22 millones de adultos estadounidenses tienen un diagnóstico de glaucoma, lo que equivale a una tasa de prevalencia del 1,62% entre adultos de 18 años o más[1]Steven Mansberger et al., "Prevalencia del Glaucoma en los Estados Unidos," JAMA Ophthalmology, jamanetwork.com . En los Estados Unidos, los adultos negros no hispanos muestran una prevalencia del 3,15% frente al 1,42% entre los adultos blancos no hispanos, lo que impulsa a los fabricantes de dispositivos a adaptar programas de divulgación y diseñar estudios que reflejen patrones de enfermedad racialmente diversos[2]Centro Ocular Kellogg de la Universidad de Míchigan, "Disparidades Raciales en el Glaucoma," umich.edu . La región de Asia-Pacífico soporta casi el 60% de los casos mundiales de glaucoma, lo que subraya la urgencia de soluciones quirúrgicas asequibles y de alto volumen. A medida que aumenta la incidencia, los funcionarios de adquisiciones en hospitales públicos consideran la cirugía de glaucoma mínimamente invasiva como una opción rentable para reducir los costos de medicación de por vida y mejorar la retención visual a largo plazo. Esta presión epidemiológica está remodelando el mercado de dispositivos para cirugía de glaucoma, ya que los proveedores priorizan las regiones de mayor carga para la distribución directa y la fabricación local.

Aumento de la Población Geriátrica

En todo el mundo, las poblaciones de 65 años o más se están expandiendo más rápido que cualquier otro grupo, y la incidencia del glaucoma aumenta marcadamente a partir de los 60 años. Las naciones desarrolladas ya cuentan con infraestructura que respalda los microdispositivos avanzados, pero los países de ingresos medios con envejecimiento acelerado ahora enfrentan cargas de enfermedad similares sin una densidad comparable de especialistas. Los sistemas de salud reconocen que trasladar a los pacientes a una atención quirúrgica más temprana mitiga la carga acumulada de la terapia tópica y las visitas de seguimiento, lo que lleva a cambios de política que elevan los procedimientos de MIGS combinados con cirugía de cataratas[3]Fundación de Investigación del Glaucoma, "Envejecimiento y Glaucoma," glaucoma.org . En ojos geriátricos, los implantes mínimamente invasivos producen menos complicaciones inflamatorias que la trabeculectomía, lo que permite una rehabilitación visual más rápida. El auge demográfico, por lo tanto, sostiene la demanda de procedimientos incluso en mercados donde la adopción parecía estar saturada.

Adopción Creciente de Tratamientos Quirúrgicos

La evidencia clínica ha reposicionado la intervención quirúrgica como una estrategia de primera o segunda línea. El ensayo LIGHT demostró que la trabeculoplastia láser selectiva es superior a los colirios para pacientes recién diagnosticados, lo que provocó revisiones de las guías clínicas en Europa y América del Norte. El pago separado de Medicare para los procedimientos de MIGS y láser independientes amplió la disposición de los cirujanos a intervenir antes, aumentando los volúmenes de casos en consultorios ambulatorios. Los planes de estudio de formación ahora incorporan MIGS en los programas de residencia, reduciendo la barrera técnica para su uso generalizado. Los dispositivos automatizados, como el Voyager DSLT de Alcon, acortan las curvas de aprendizaje al reemplazar la orientación manual con la orientación algorítmica, fomentando así una adopción más amplia en los centros de oftalmología comunitaria. En conjunto, estos cambios se traducen en mayores ventas unitarias de implantes y láseres de última generación, sustentando un crecimiento sostenido en el mercado de dispositivos para cirugía de glaucoma.

Aprobaciones Regulatorias Aceleradas para MIGS de Nueva Generación

Los reguladores han señalado una postura receptiva hacia la innovación. En febrero de 2024, la FDA aprobó el iStent Infinite de Glaukos, el primer micro-stent aprobado para implantación independiente en casos refractarios, marcando una expansión fundamental más allá de las indicaciones combinadas con cirugía de cataratas. Balance Ophthalmics obtuvo la clasificación De Novo para su sistema FSYX de modulación de pulsos solo cinco meses después, destacando las vías de evaluación simplificadas para mecanismos novedosos. El plazo del marcado CE en Europa se está acortando a medida que los organismos notificados priorizan los dispositivos oftálmicos, como lo evidencia la plataforma de femtosegundo de ViaLase, que fue certificada en julio de 2024. Las autoridades de seguros se están alineando con los reguladores: los contratistas de Medicare de los Estados Unidos finalizaron la cobertura local para múltiples códigos de MIGS en noviembre de 2024, reduciendo la fricción con los pagadores para los cirujanos. Las aprobaciones más rápidas acortan directamente los ciclos de comercialización, elevando las previsiones de ingresos en todo el mercado de dispositivos para cirugía de glaucoma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de terapias alternativas | -0.8% | Global; más pronunciado en mercados desarrollados | Mediano plazo (2-4 años) |

| Alto costo de dispositivos y procedimientos avanzados | -1.1% | Mercados emergentes; segmentos sensibles al costo | Largo plazo (≥ 4 años) |

| Retiros del mercado por seguridad poscomercialización | -0.4% | Global; regiones con regulación estricta | Corto plazo (≤ 2 años) |

| Escasez de cirujanos capacitados en MIGS | -0.9% | Global; aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Terapias Alternativas

Las innovaciones en la administración farmacéutica y los láseres no incisionales están ralentizando la derivación de pacientes en etapa temprana al quirófano. Los implantes de liberación sostenida, como el iDose TR, administran terapia con análogos de prostaglandinas durante tres años sin necesidad de incisión, y el ensayo LIGHT posicionó la trabeculoplastia láser selectiva por delante de los colirios como terapia inicial de referencia. La plataforma FSYX de Balance Ophthalmics logró una respuesta del 100% en la presión intraocular en datos fundamentales sin penetrar la pared ocular, atrayendo a clínicos cautelosos ante los riesgos quirúrgicos. A medida que estas terapias prolongan la vida útil efectiva del tratamiento médico, el crecimiento de los procedimientos podría moderarse a menos que las tecnologías quirúrgicas continúen demostrando una rentabilidad superior a largo plazo.

Alto Costo de Dispositivos y Procedimientos Avanzados

Un kit complejo de MIGS puede superar los USD 1.000 por ojo, y el equipamiento de capital para láseres automatizados puede superar los USD 200.000, sin incluir los costos de formación del cirujano. En mercados con recursos limitados, el pago de bolsillo disuade la adopción, aunque la carga de la enfermedad sea alta. Algunos hospitales adoptan derivaciones de drenaje de menor precio, como el Implante de Drenaje Acuoso Aurolab, aunque la distribución global sigue siendo irregular. Los aseguradores de salud en economías emergentes exigen pruebas más claras de ahorro a largo plazo antes de reembolsar implantes premium, lo que ralentiza la difusión amplia de dispositivos de próxima generación dentro del mercado de dispositivos para cirugía de glaucoma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: La Innovación en Dispositivos Impulsa la Diferenciación del Mercado

Los dispositivos de drenaje de glaucoma aseguraron una participación del 40,12% del mercado de dispositivos para cirugía de glaucoma en 2024, beneficiándose de décadas de familiaridad clínica y características de diseño mejoradas, como el Ahmed ClearPath sin válvula y el implante Paul de bajo perfil. Sin embargo, se prevé que los sistemas láser crezcan a una CAGR del 6,92% hasta 2030 y se posicionan cada vez más como procedimientos independientes de primera línea. El Voyager DSLT de Alcon automatiza la administración de energía, produciendo resultados libres de medicación del 62% a los 12 meses y reduciendo el tiempo en silla, una métrica crucial para los centros de alto volumen. Los implantes de administración de fármacos, las herramientas de orientación asistidas por IA y las derivaciones ajustables están entrando en ensayos clínicos, lo que indica un panorama competitivo en expansión que debería ampliar el tamaño del mercado de dispositivos para cirugía de glaucoma para los proveedores que ofrecen carteras de múltiples productos.

Los cirujanos continúan utilizando instrumentos quirúrgicos tradicionales —fórceps, tijeras y punzones— porque la trabeculectomía sigue siendo obligatoria para la enfermedad en etapa terminal. Sin embargo, incluso estas herramientas están evolucionando; las puntas de titanio reducen la opacidad corneal y permiten una mejor visualización bajo cámaras de microscopio de alta definición, alineándose con el tema más amplio de precisión en la industria de dispositivos para cirugía de glaucoma.

Por Método Quirúrgico: El Dominio de MIGS Acelera los Ciclos de Innovación

La cirugía de glaucoma mínimamente invasiva representó el 47,23% de la participación del mercado de dispositivos para cirugía de glaucoma en 2024. Los pacientes prefieren su recuperación más rápida y menor riesgo de hipotonía. La cirugía láser supera a todos los demás enfoques, con una CAGR del 6,89%, liderada por la trabeculoplastia láser selectiva y los sistemas de femtosegundo emergentes que prometen una mejora no incisional del flujo de salida del humor acuoso. Los dispositivos basados en el canal de Schlemm, incluido el Sistema Quirúrgico OMNI de Sight Sciences, mantienen una reducción duradera de la presión intraocular en el seguimiento a tres años, reforzando la confianza de los clínicos.

Las cirugías de filtración tradicionales, como la trabeculectomía y las derivaciones tubulares, siguen siendo fundamentales para el manejo de casos de presión avanzada o no controlada. Los implantes supracoroideos y subconjuntivales están acumulando evidencia, posicionándose como soluciones híbridas entre MIGS y la cirugía tradicional. La interacción de estas modalidades garantiza una competencia sólida, sosteniendo los ciclos de renovación de dispositivos y protegiendo la diversidad de ingresos dentro del mercado de dispositivos para cirugía de glaucoma.

Por Usuario Final: Las Clínicas Oftálmicas Impulsan la Expansión del Mercado

Los hospitales gestionaron colectivamente el 59,12% de los procedimientos de cirugía de glaucoma en 2024, pero las clínicas oftálmicas especializadas están emergiendo como líderes de crecimiento, registrando una CAGR del 7,03% a medida que adquieren equipos de capital preparados para MIGS. Las clínicas atraen pacientes ofreciendo tiempos de espera más cortos, paquetes combinados de cataratas más MIGS y diagnósticos habilitados por IA que reducen la necesidad de consultas preoperatorias. El tamaño del mercado de dispositivos para cirugía de glaucoma asociado a las clínicas crece así junto con sus mejoras de capacidad.

Los centros de cirugía ambulatoria son la próxima frontera. La paridad de Medicare ya ha desencadenado una oleada de certificaciones de centros de cirugía ambulatoria, y los fabricantes ahora agrupan kits de instrumentos con formación en servicio, reduciendo la barrera del primer caso. Los hospitales están respondiendo creando líneas de servicio de glaucoma dedicadas para preservar los flujos de derivación en la industria de dispositivos para cirugía de glaucoma.

Análisis Geográfico

América del Norte generó el 37,67% de los ingresos globales en 2024, respaldada por una cobertura de seguro integral y una densa red de cirujanos con formación de subespecialidad. Los Estados Unidos siguen siendo el principal motor de ingresos, respaldados por la vía de pago separado de Medicare para MIGS independiente y la paridad de los centros de cirugía ambulatoria. El modelo de pagador único de Canadá reembolsa los implantes basándose en evaluaciones tecnológicas provinciales, lo que genera una adopción moderada pero confiable. Los hospitales privados de México se dirigen a turistas médicos que buscan procedimientos combinados de cataratas y MIGS a precios competitivos en efectivo, añadiendo demanda incremental de dispositivos conscientes del costo.

Asia-Pacífico ofrece la CAGR más rápida del 7,14%, gracias a la modernización del sistema de salud, el aumento de los ingresos disponibles y el auge de la población adulta mayor. Los hospitales de primer nivel de China ahora almacenan rutinariamente MIGS de segunda generación, mientras que las instalaciones de segundo nivel prefieren tubos de drenaje de menor costo. Los planes de seguro gubernamentales de India están comenzando a reembolsar los stents básicos, proporcionando un terreno fértil para los fabricantes de equipos originales nacionales que licencian propiedad intelectual occidental. Japón y Corea del Sur exhiben curvas de adopción similares a las de los Estados Unidos, con clínicas que combinan diagnósticos habilitados por IA y micro-stents. Las naciones del Sudeste Asiático —Vietnam, Indonesia y Filipinas— están formando subespecialistas a través de centros regionales de excelencia financiados por subvenciones de la industria, apoyando la demanda futura.

Europa exhibe una expansión estable de un solo dígito medio a medida que los servicios nacionales de salud introducen marcos de evaluación tecnológica que recompensan los procedimientos que demuestran ahorros en medicación a largo plazo. Alemania y el Reino Unido son usuarios tempranos de sistemas de trabeculotomía láser de femtosegundo. Francia, Italia y España invierten en programas de reentrenamiento de cirujanos que integran MIGS en las especialidades de cataratas. Los mercados de Europa del Este, en particular Polonia y Rumanía, se están abriendo gradualmente a implantes de menor precio a medida que aumenta el PIB per cápita, ampliando el mercado de dispositivos para cirugía de glaucoma direccionable.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado, con los cinco principales fabricantes representando aproximadamente el 55-60% de los ingresos. Alcon amplió su cartera de glaucoma al adquirir Belkin Vision por USD 81 millones en julio de 2024, obteniendo una plataforma láser directa que complementa su micro-stent Hydrus. Alcon registró USD 5,5 mil millones en ventas quirúrgicas en 2024, posicionándola como el actor individual más significativo. Sight Sciences ganó un veredicto de patente de USD 34 millones contra el Hydrus de Alcon en abril de 2024, subrayando las feroces batallas de propiedad intelectual centrales en el mercado de dispositivos para cirugía de glaucoma. Glaukos reportó ventas récord en el segundo trimestre de 2024 de USD 95,7 millones —un aumento del 19% interanual— impulsadas por la adopción del iDose TR y el iStent Infinite.

Las colaboraciones estratégicas están floreciendo. ForSight Robotics recaudó USD 125 millones en financiación de Serie B para perfeccionar un sistema robótico autónomo diseñado para mitigar la escasez mundial de cirujanos calificados en MIGS.

Los participantes más pequeños, como ViaLase, están aprovechando las aprobaciones del marcado CE para ganar posiciones tempranas en Europa antes de abordar el mercado estadounidense. En conjunto, las empresas están convergiendo en ecosistemas integrados que combinan IA diagnóstica, hardware quirúrgico y análisis en tiempo real en una única propuesta de valor para fidelizar a los clientes y ampliar su participación en el mercado de dispositivos para cirugía de glaucoma.

Líderes de la Industria de Dispositivos para Cirugía de Glaucoma

Alcon Inc.

ASICO, LLC

Lumenis Be Ltd.

Glaukos Corporation

Topcon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Alcon lanzó la Trabeculoplastia Láser Selectiva Directa Voyager, el primer láser de glaucoma totalmente automatizado, logrando resultados libres de medicación del 62% a los 12 meses.

- Enero de 2025: Sight Sciences publicó datos del mundo real a 36 meses que confirman el control sostenido de la presión intraocular con el Sistema Quirúrgico OMNI.

- Julio de 2024: ViaLase obtuvo el marcado CE para un láser de femtosegundo que realiza trabeculotomía no incisional, reportando una reducción media de la presión intraocular de casi 7 mmHg.

- Julio de 2024: Alcon cerró su adquisición de Belkin Vision por USD 81 millones, ampliando su cartera de láseres para glaucoma.

Alcance del Informe Global del Mercado de Dispositivos para Cirugía de Glaucoma

Según el alcance del informe, el glaucoma es un tipo de enfermedad ocular que puede causar pérdida de visión y ceguera al dañar el nervio óptico del ojo. Los dispositivos para cirugía de glaucoma se ocupan del tratamiento de dichas enfermedades. El Mercado de Dispositivos para Cirugía de Glaucoma se clasifica en tres regiones: América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Drenaje de Glaucoma | Derivaciones |

| Válvulas | |

| Implante de Drenaje | |

| Stents | |

| Sistemas Láser | |

| Instrumentos Quirúrgicos Tradicionales | Punzones |

| Sondas | |

| Tijeras y Fórceps | |

| Otros | |

| Otros Productos |

| Cirugía Tradicional de Glaucoma | Trabeculectomía |

| Cirugía de Implante de Drenaje | |

| Cirugía de Glaucoma Mínimamente Invasiva (MIGS) | Basada en el Canal de Schlemm |

| Basada en el Espacio Supracoroideo | |

| Subconjuntival | |

| Otros | |

| Cirugía Láser |

| Hospitales |

| Clínicas Oftálmicas |

| Centros de Cirugía Ambulatoria |

| Otros |

| Glaucoma Primario | Glaucoma de Ángulo Abierto |

| Glaucoma de Presión Normal | |

| Glaucoma de Ángulo Cerrado | |

| Otros | |

| Glaucoma Secundario |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Dispositivos de Drenaje de Glaucoma | Derivaciones |

| Válvulas | ||

| Implante de Drenaje | ||

| Stents | ||

| Sistemas Láser | ||

| Instrumentos Quirúrgicos Tradicionales | Punzones | |

| Sondas | ||

| Tijeras y Fórceps | ||

| Otros | ||

| Otros Productos | ||

| Por Método Quirúrgico | Cirugía Tradicional de Glaucoma | Trabeculectomía |

| Cirugía de Implante de Drenaje | ||

| Cirugía de Glaucoma Mínimamente Invasiva (MIGS) | Basada en el Canal de Schlemm | |

| Basada en el Espacio Supracoroideo | ||

| Subconjuntival | ||

| Otros | ||

| Cirugía Láser | ||

| Por Usuario Final | Hospitales | |

| Clínicas Oftálmicas | ||

| Centros de Cirugía Ambulatoria | ||

| Otros | ||

| Por Tipo de Glaucoma | Glaucoma Primario | Glaucoma de Ángulo Abierto |

| Glaucoma de Presión Normal | ||

| Glaucoma de Ángulo Cerrado | ||

| Otros | ||

| Glaucoma Secundario | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos para cirugía de glaucoma?

El mercado de dispositivos para cirugía de glaucoma alcanzó los USD 1,21 mil millones en 2025 y se proyecta que ascienda a USD 1,64 mil millones en 2030 a una CAGR del 6,27%.

¿Qué región se está expandiendo más rápidamente en el mercado de dispositivos para cirugía de glaucoma?

Asia-Pacífico está creciendo a una CAGR del 7,14% hasta 2030, impulsada por mejoras de infraestructura, demografía envejecida y aumento del gasto en salud.

¿Qué tan dominante es la cirugía de glaucoma mínimamente invasiva?

La cirugía de glaucoma mínimamente invasiva representó el 47,23% de la participación del mercado de dispositivos para cirugía de glaucoma en 2024, ofreciendo importantes ventajas de seguridad y recuperación sobre la cirugía de filtración tradicional.

¿Por qué están ganando impulso los sistemas láser?

Se prevé que los sistemas láser, especialmente la trabeculoplastia láser selectiva automatizada, crezcan un 6,92% anualmente porque reducen el tiempo operatorio, minimizan las complicaciones y pueden servir como terapia de primera línea.

¿Qué impulsa a los hospitales y clínicas a adoptar nuevos dispositivos para glaucoma?

Los pagadores reembolsan cada vez más las tecnologías más nuevas, los cirujanos prefieren dispositivos con curvas de aprendizaje más bajas y los sistemas guiados por IA prometen resultados consistentes, todo lo cual impulsa las compras de capital por parte de los centros de atención.

¿Qué empresas lideran la industria de dispositivos para cirugía de glaucoma?

Alcon, Glaukos y Sight Sciences encabezan el panorama competitivo, capturando conjuntamente una porción significativa de los ingresos globales y avanzando en sus carteras a través de adquisiciones y lanzamientos de nuevos productos.

Última actualización de la página el: