Taille et part du marché allemand des protéines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

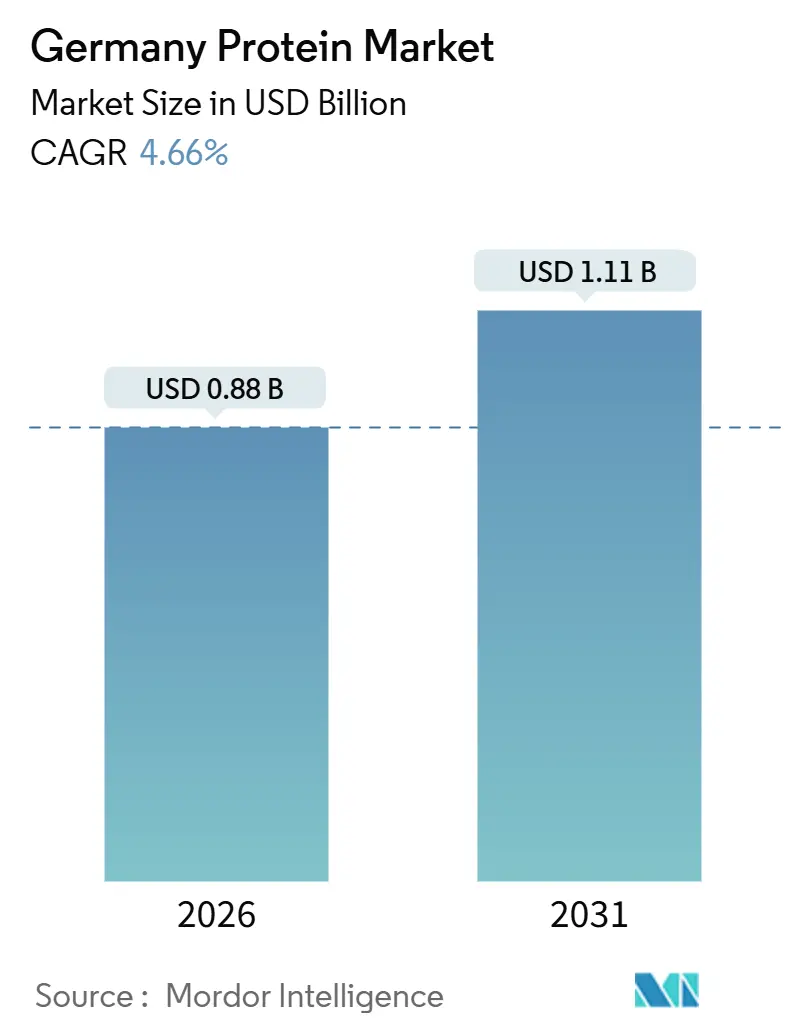

| Taille du Marché (2026) | 0.88 Milliards de dollars |

| Taille du Marché (2031) | 1.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.66% CAGR |

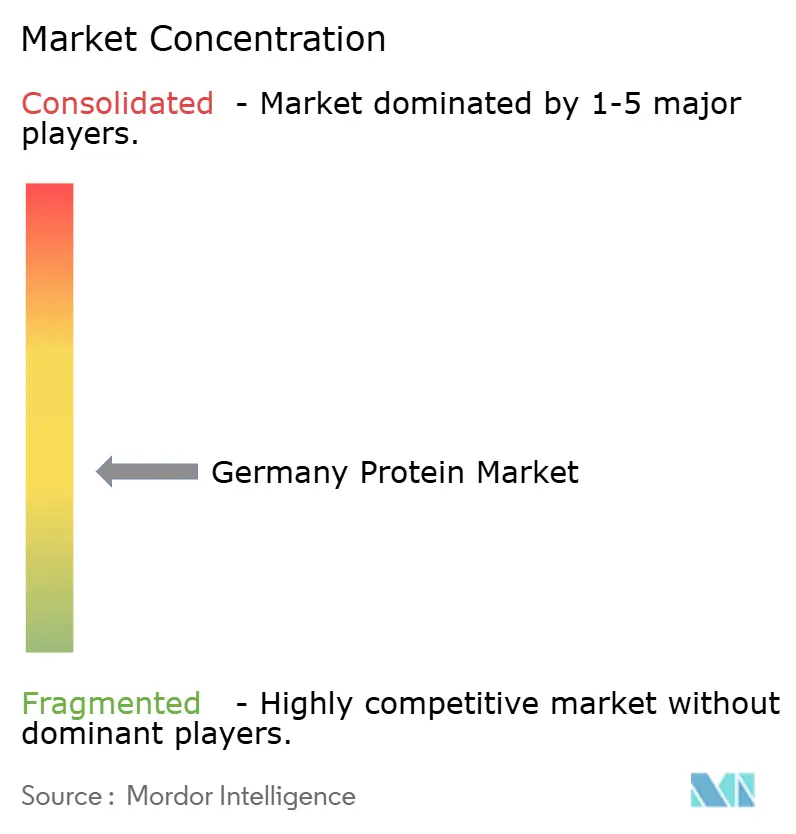

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des protéines par Mordor Intelligence

Le marché des protéines en Allemagne, évalué à 0,88 milliard USD en 2026, devrait croître pour atteindre 1,11 milliard USD d'ici 2031, affichant un TCAC régulier de 4,66 %. Ce marché est non seulement résilient, mais également porté par l'innovation, davantage influencé par des tendances durables en matière de nutrition, de santé et de développement durable que par des habitudes de consommation éphémères. En Allemagne, les protéines sont de plus en plus reconnues comme essentielles pour la santé musculaire, le vieillissement en bonne santé, le bien-être métabolique et les modes de vie actifs. Cette reconnaissance favorise leur intégration dans les régimes alimentaires quotidiens à travers différents moments de consommation. Le marché est en outre porté par la sensibilisation croissante des consommateurs aux bienfaits des protéines, la demande croissante pour les sources de protéines végétales et alternatives, et l'accent grandissant mis sur les produits à étiquette propre et durables. Par ailleurs, les avancées dans les technologies de transformation renforcent la fonctionnalité et l'attrait sensoriel des protéines, ouvrant la voie à des applications plus larges et à une consommation répétée accrue.

Principaux enseignements du rapport

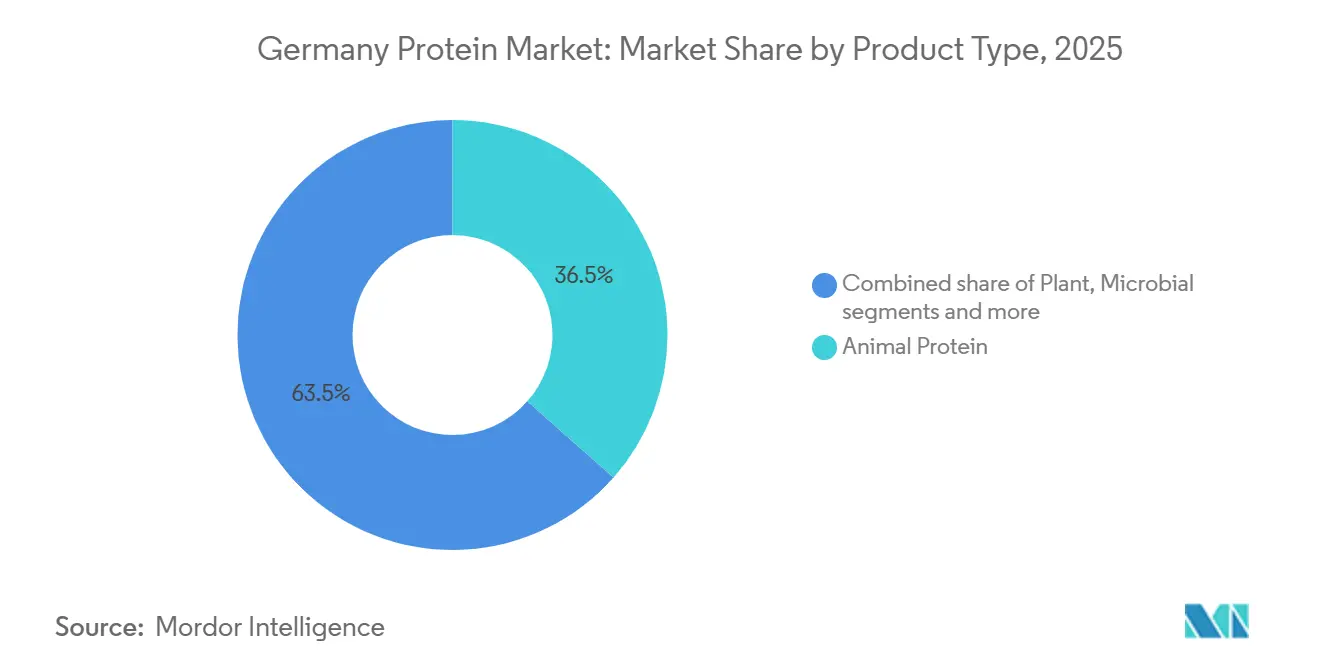

- Par type de produit, les protéines animales détenaient 36,54 % de la part du marché allemand des protéines en 2025 ; les protéines végétales devraient enregistrer un TCAC de 4,86 % jusqu'en 2031.

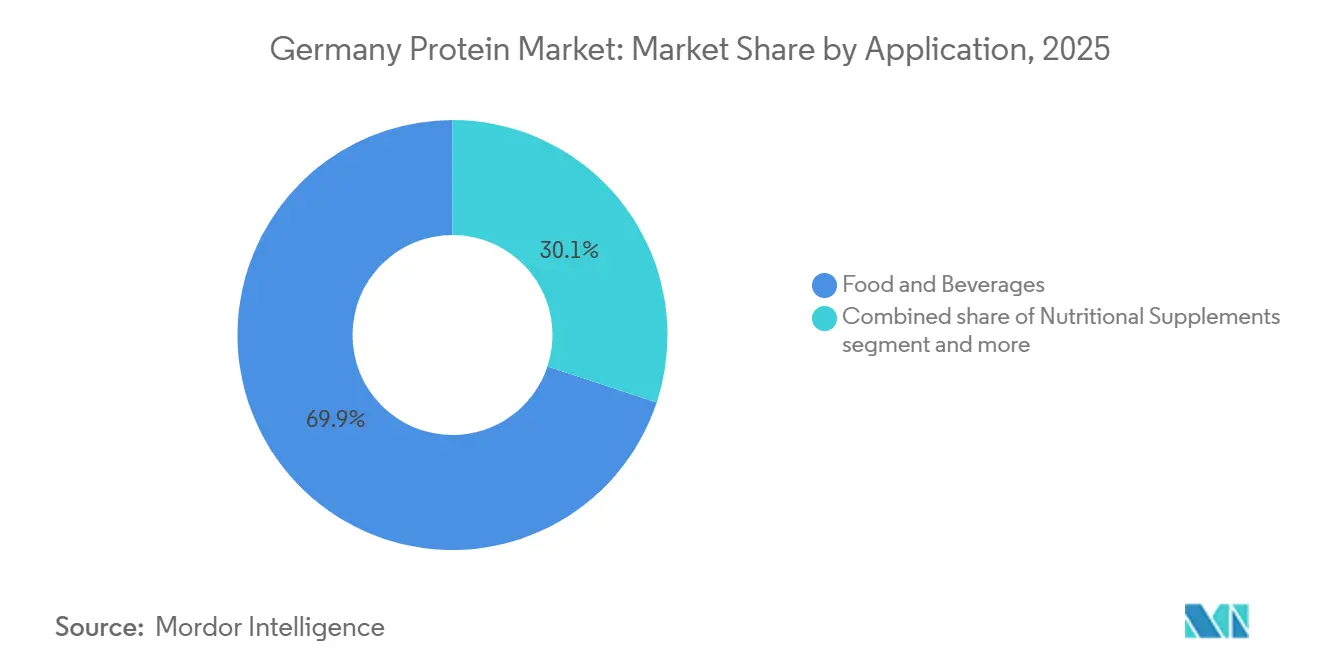

- Par application, l'alimentation et les boissons ont capté 69,92 % de la part des revenus en 2025 ; les cosmétiques et soins personnels devraient croître à un TCAC de 5,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché allemand des protéines

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Culture forte du sport, du fitness et du mode de vie actif | +0.9% | National, avec une concentration dans les centres urbains (Berlin, Munich, Hambourg) | Moyen terme (2 à 4 ans) |

| Vieillissement de la population stimulant la demande de protéines fonctionnelles | +1.1% | National, avec une intensité plus élevée dans les zones rurales et périurbaines | Long terme (≥ 4 ans) |

| Écosystème avancé d'innovation à base de protéines végétales | +1.3% | National, avec des pôles de recherche et développement en Bavière et en Rhénanie-du-Nord-Westphalie | Moyen terme (2 à 4 ans) |

| Exigences d'étiquetage propre et de transparence des ingrédients | +0.8% | National, avec une influence plus forte dans les circuits de distribution bio et les segments de supermarchés haut de gamme | Court terme (≤ 2 ans) |

| Demande croissante de protéines de haute qualité et facilement digestibles | +0.7% | National, avec un accent sur les segments de nutrition gériatrique et de nutrition médicale | Moyen terme (2 à 4 ans) |

| Formats alimentaires fonctionnels et pratiques | +0.6% | National, avec une concentration urbaine pour la consommation nomade | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Culture forte du sport, du fitness et du mode de vie actif

La culture robuste du sport, du fitness et de la vie active en Allemagne constitue un catalyseur essentiel pour le marché national des protéines. En Allemagne, la consommation de protéines a évolué : elle n'est plus exclusivement associée à l'athlétisme professionnel, mais est devenue partie intégrante des routines de bien-être grand public. Les consommateurs associent la consommation de protéines non seulement au développement musculaire et au maintien de la force, mais aussi à la récupération et à la performance physique globale. Par conséquent, les protéines sont passées du statut de complément de niche à celui d'élément alimentaire incontournable. Ce changement de perception a élargi la demande de protéines, la faisant passer des poudres traditionnelles aux formats alimentaires et de boissons du quotidien. Les fabricants ciblent désormais stratégiquement les moments de consommation : avant, pendant et après l'activité physique. Renforçant cette tendance, les données du Comité olympique allemand des sports révèlent qu'en 2024, environ 11,3 millions de personnes étaient inscrites dans des salles de fitness à travers l'Allemagne [1]Source : Comité olympique allemand des sports, "Principaux types de sports en Allemagne", dosb.de. Cela souligne la vaste base de consommateurs actifs qui stimule la demande de produits protéinés axés sur la performance et la récupération. Cette participation généralisée consolide le sport et le fitness en tant que pilier de croissance à long terme pour le marché allemand des protéines, l'éloignant d'un simple phénomène cyclique ou dicté par les tendances.

Vieillissement de la population stimulant la demande de protéines fonctionnelles

En Allemagne, le vieillissement de la population entraîne une hausse de la demande de protéines fonctionnelles, influençant les tendances de consommation dans la nutrition médicale, les aliments destinés aux seniors, les compléments alimentaires et les boissons fonctionnelles. À mesure que les Allemands vieillissent, ils deviennent plus attentifs aux problèmes de santé tels que la perte de masse musculaire, la réduction de la mobilité, la diminution de la densité osseuse, le ralentissement de la récupération et l'affaiblissement de l'immunité. Ces préoccupations ont rendu la consommation de protéines centrale dans les stratégies de vieillissement en bonne santé. Les consommateurs allemands âgés accordent désormais une importance primordiale à des protéines de haute qualité, facilement digestibles et cliniquement validées, dans le but de soutenir le maintien musculaire, la force et l'autonomie fonctionnelle. Cette tendance est également soulignée par le système de santé et les experts en nutrition, qui préconisent un apport adéquat en protéines comme moyen d'atténuer la fragilité et de réduire le fardeau des soins de santé au cours des années avancées. Étayant ce changement, les données de l'Office fédéral de la statistique révèlent qu'en 2024, environ 15,59 % des Allemands étaient âgés entre 65 et 79 ans, soulignant un marché croissant pour les solutions nutritionnelles ciblées sur l'âge [2]Source : Office fédéral de la statistique, "Part de la population en Allemagne âgée de 65 ans", destatis.de. Compte tenu de ce contexte démographique, la demande de protéines fonctionnelles en Allemagne est bien positionnée pour une croissance soutenue, consolidant leur rôle dans les applications alimentaires, nutritionnelles et de santé.

Écosystème avancé d'innovation à base de protéines végétales

L'écosystème avancé d'innovation à base de protéines végétales en Allemagne propulse le pays à l'avant-garde du marché européen des protéines, l'établissant comme un pôle clé pour le développement, la mise à l'échelle et la commercialisation des protéines de nouvelle génération. La nation dispose d'un réseau solide comprenant des fabricants d'ingrédients alimentaires, des start-ups, des instituts de recherche et des installations de traitement à l'échelle pilote. Ces entités se consacrent à l'amélioration des protéines végétales en termes de goût, de texture et de valeur nutritionnelle. Les innovations ont relevé les défis de longue date des protéines végétales, tels que les arômes indésirables, les textures granuleuses et les problèmes de digestibilité. Cela a été réalisé grâce à des méthodes de pointe telles que le fractionnement avancé, la modification enzymatique, les technologies d'extrusion et le traitement assisté par fermentation. Grâce à ces avancées technologiques, les protéines végétales peuvent désormais être utilisées de manière fiable dans diverses applications. De plus, la collaboration étroite entre les développeurs d'ingrédients et les producteurs alimentaires accélère non seulement le co-développement adapté à des applications spécifiques, mais atténue également les risques de formulation et accélère les délais de commercialisation.

Exigences d'étiquetage propre et de transparence des ingrédients

En Allemagne, le marché des protéines est remodelé par un fort accent mis sur l'étiquetage propre et la transparence des ingrédients. Les consommateurs allemands, parmi les plus exigeants d'Europe, examinent attentivement les produits protéinés, favorisant les listes d'ingrédients courtes, les matières reconnaissables, les étiquettes sans OGM, le traitement minimal et des informations claires sur les allergènes. Ce niveau de contrôle bénéficie aux ingrédients protéinés perçus comme naturels, traçables et issus d'un approvisionnement responsable. En conséquence, les fabricants s'éloignent des isolats de protéines fortement modifiés et des additifs synthétiques. Ils se tournent plutôt vers des protéines natives, des concentrés traités doucement et des solutions assistées par fermentation qui privilégient à la fois la fonctionnalité et la transparence. Cette tendance ne se limite pas à l'alimentation et aux boissons ; elle s'étend à la nutrition sportive, à la nutrition médicale, aux cosmétiques et à la nutricosmétique, soulignant l'importance de la crédibilité des protéines et de la clarté des ingrédients pour renforcer la confiance des consommateurs. Soulignant davantage ce changement, l'Office fédéral pour l'agriculture et l'alimentation (BLE) a rapporté qu'en 2025, 7 252 entreprises étaient engagées dans la production ou la vente de produits portant le label biologique en Allemagne, soulignant l'influence significative des principes de transparence et d'étiquetage propre sur l'approvisionnement en protéines et le développement de produits.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Processus d'approbation stricts pour les nouveaux aliments | -0.7% | National, aligné sur le cadre réglementaire européen | Moyen terme (2 à 4 ans) |

| Contraintes liées aux allergènes et aux intolérances | -0.5% | National, avec un impact accru dans les segments de nutrition infantile et d'alimentation médicale | Court terme (≤ 2 ans) |

| Scepticisme des consommateurs à l'égard des protéines hautement transformées | -0.4% | National, plus prononcé dans les segments de produits biologiques et naturels | Court terme (≤ 2 ans) |

| Régularité de l'approvisionnement et variabilité des matières premières | -0.3% | National, avec une exposition aux marchés mondiaux des matières premières pour le soja et la pois | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Processus d'approbation stricts pour les nouveaux aliments

Le marché allemand des protéines fait face à des contraintes significatives en raison de processus d'approbation stricts pour les nouveaux aliments, en particulier pour les sources de protéines émergentes telles que les protéines issues de la fermentation de précision, microbiennes, d'algues et d'insectes. Opérant dans le cadre du règlement de l'Union européenne relatif aux nouveaux aliments, l'Allemagne impose des autorisations préalables à la mise sur le marché étendues. Cela inclut des dossiers de sécurité complets, des données toxicologiques détaillées, des évaluations approfondies des allergènes et une validation rigoureuse des processus de production avant qu'une nouvelle protéine puisse être mise sur le marché. Une telle rigueur réglementaire allonge non seulement les délais de mise sur le marché, mais augmente également considérablement les coûts de mise en conformité et les risques d'investissement. Cela est particulièrement difficile pour les start-ups et les entreprises axées sur l'innovation qui ne disposent pas de l'envergure réglementaire ni des ressources de leurs homologues multinationales. De plus, même après approbation, des exigences strictes relatives à l'étiquetage, aux conditions d'utilisation et à la surveillance continue de la sécurité limitent davantage la flexibilité de formulation des fabricants, créant des obstacles supplémentaires à l'entrée sur le marché et à l'innovation produit.

Contraintes liées aux allergènes et aux intolérances

En Allemagne, le marché des protéines est confronté à des contraintes découlant des allergènes et des intolérances. Ces limitations réduisent à la fois l'accès aux consommateurs et la flexibilité dans la formulation de produits dans les secteurs de l'alimentation, de la nutrition et des soins personnels. De nombreuses sources de protéines, reconnues pour leur supériorité fonctionnelle, telles que les protéines laitières, le soja et le blé, sont considérées comme des allergènes majeurs par la réglementation. Cette classification impose un étiquetage et suscite un contrôle accru de la part des consommateurs. Les consommateurs allemands, connus pour leur connaissance des ingrédients, évitent souvent les produits contenant des allergènes potentiels. Leur évitement découle de préoccupations telles que l'intolérance au lactose, la sensibilité au gluten et l'évitement du soja, et pas uniquement d'allergies médicalement diagnostiquées. Ce comportement rétrécit le marché des ingrédients protéinés traditionnels, en particulier dans les secteurs alimentaires et des boissons grand public où une large acceptation est primordiale. Pour les fabricants, la gestion de ces contraintes liées aux allergènes complique le développement de produits. La création de formulations protéinées sans allergènes nécessite fréquemment la substitution de ces protéines hautement performantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les protéines végétales progressent malgré la domination volumique des protéines animales

En 2025, les protéines animales représentaient 36,54 % du marché allemand des protéines, portées par leur complétude nutritionnelle et leur fiabilité fonctionnelle. Profondément ancrées dans le tissu alimentaire et sanitaire de la nation, les protéines animales surpassent régulièrement leurs alternatives, grâce à leur haute valeur biologique et leur digestibilité. Au cœur de cette dynamique se trouve la protéine de lactosérum, qui bénéficie de la position stratégique de l'Allemagne dans la ceinture laitière européenne. Ici, des processus de transformation avancés, des normes de qualité rigoureuses et des chaînes d'approvisionnement établies garantissent sa performance constante. Soulignant l'importance du lactosérum, les données commerciales de la Solution de commerce intégré mondial (WITS) révèlent que les importations allemandes de lactosérum en 2024 s'élevaient à 169,06 millions USD, témoignant de sa demande industrielle et de son rôle central dans le paysage protéiné national [3]Source : Solution de commerce intégré mondial (WITS), "Importations allemandes de lactosérum et de lactosérum modifié", wits.worldbank.org.

Les protéines végétales sont en plein essor en Allemagne, affichant un TCAC de 4,86 % jusqu'en 2031. Bien qu'elles partent d'une base plus petite que les protéines animales, elles deviennent rapidement le segment à la croissance la plus rapide du marché national des protéines. Cette progression est largement attribuée à un changement des habitudes alimentaires. Au lieu d'un véganisme strict, de nombreux Allemands adoptent une approche flexitarienne, réduisant leur consommation de viande et se tournant vers des protéines issues des légumineuses, des céréales et des graines. De plus, les protéines végétales s'alignent sur l'attention croissante de l'Allemagne pour la durabilité, la consommation respectueuse du climat et le bien-être animal, qui façonnent de plus en plus les préférences des consommateurs. La demande croissante est également soutenue par les innovations dans le traitement des protéines végétales et le développement de produits, rendant ces alternatives plus attrayantes en termes de goût, de texture et de valeur nutritionnelle.

Par application : la beauté dépasse l'alimentation alors que la demande de collagène monte en flèche

En 2025, les applications alimentaires et boissons représentaient 69,92 % du marché allemand des protéines, consolidant ce segment comme principal moteur tant de la demande en volume que de la réalisation de valeur au sein de l'écosystème protéiné. Cette domination souligne l'évolution de la perception des protéines : jadis considérées comme un ingrédient de niche pour un usage sportif ou médical, elles sont désormais reconnues comme un élément incontournable de la nutrition quotidienne. Les fabricants intègrent des protéines dans une gamme diversifiée de produits, des produits de boulangerie, des produits laitiers et leurs alternatives, des boissons, aux snacks, aux céréales, à la viande et ses alternatives, et même aux aliments prêts à consommer ou à cuire. Cette inclusion stratégique leur permet de répondre à divers besoins des consommateurs, notamment la satiété, le maintien musculaire, la santé digestive et une nutrition équilibrée, le tout dans des contextes alimentaires familiers. La sensibilisation croissante des consommateurs au rôle des protéines dans la santé et le bien-être global amplifie davantage leur intégration dans les produits alimentaires et les boissons du quotidien, stimulant l'innovation et l'expansion du marché.

Bien que les applications cosmétiques et de soins personnels représentent un segment plus modeste, elles connaissent une expansion robuste à un TCAC de 5,54 % jusqu'en 2031. Cette croissance les positionne comme l'une des zones d'utilisation finale à la croissance la plus rapide pour les protéines en Allemagne. L'essor est alimenté par la convergence des domaines de la beauté, de la santé et de la nutrition. Ici, les protéines ne sont pas seulement perçues comme des ingrédients fonctionnels, mais comme des composés bioactifs améliorant la structure cutanée, la résistance des cheveux et le bien-être esthétique global. Les consommateurs allemands, avec leur bonne compréhension des ingrédients et leur approche scientifique, se tournent vers des formulations à base de protéines. Ils privilégient les produits testés dermatologiquement, cliniquement validés et avec un étiquetage transparent, soulignant une demande de sources de protéines de haute qualité et traçables. De plus, l'accent croissant mis sur la durabilité et l'approvisionnement éthique dans le secteur cosmétique stimule l'adoption de solutions protéinées innovantes, renforçant davantage la trajectoire de croissance de ce segment.

Analyse géographique

L'Allemagne, en tant que plus grande économie d'Europe et nation la plus peuplée, dispose d'un marché des protéines soutenu par une base de consommation diversifiée répondant à la fois aux demandes axées sur le volume et aux demandes haut de gamme. L'écosystème robuste de la nation dans les secteurs de l'alimentation, de la nutrition et des sciences de la vie facilite la mise à l'échelle rapide des ingrédients protéinés dans divers secteurs, notamment l'alimentation et les boissons, les compléments et les soins personnels. Grâce à des cadres institutionnels solides, une logistique avancée et un paysage réglementaire harmonisé, l'Allemagne répond non seulement efficacement à sa demande nationale de protéines, mais sert également de centre de redistribution pour les marchés européens plus larges. Cette position géographique centrale cimente le statut de l'Allemagne en tant que marché central pour les formats de protéines animales, végétales et émergentes.

Le marché allemand des protéines est ancré par une base manufacturière solide, principalement en Bavière, en Rhénanie-du-Nord-Westphalie et en Bade-Wurtemberg. Ces régions abritent des pôles denses de transformateurs laitiers, de fabricants d'ingrédients, d'entreprises de technologie alimentaire et d'entités biotechnologiques. Cette concentration favorise une intégration en amont robuste pour le lactosérum, les protéines laitières, les protéines végétales et les intrants dérivés de la fermentation. Leur proximité avec les matières premières agricoles, associée à une infrastructure de traitement avancée et à des capacités de recherche et développement, garantit une qualité constante, une fiabilité fonctionnelle et un développement de produits axé sur l'innovation. Par conséquent, le sud et l'ouest de l'Allemagne constituent l'épine dorsale industrielle du marché national des protéines, répondant à la fois aux besoins nationaux et à la production orientée vers l'exportation.

Les centres urbains tels que Berlin, Munich et Hambourg influencent considérablement la demande de nutrition sportive, de protéines végétales haut de gamme et d'aliments fonctionnels enrichis en protéines. Cette tendance est renforcée par la jeunesse des populations de ces villes, leur conscience accrue de la santé et le dynamisme de l'innovation dans le commerce de détail. Souvent à l'avant-garde de l'adoption de produits protéinés flexitariens, véganes et axés sur la performance, ces centres urbains donnent fréquemment le ton aux tendances de consommation nationales. En revanche, les zones rurales et périurbaines affichent une préférence marquée pour les protéines animales traditionnelles, notamment les produits laitiers et la viande, soulignant des habitudes alimentaires profondément enracinées et des traditions alimentaires régionales. Cette dynamique urbain-rural crée un profil de demande géographique équilibré, harmonisant l'innovation métropolitaine avec des habitudes de consommation stables.

Paysage concurrentiel

Le marché allemand des protéines se caractérise par une fragmentation modérée, influencée par des multinationales mondiales d'ingrédients, de robustes coopératives européennes et des transformateurs de protéines spécialisés. Les acteurs clés du marché comprennent Agrial Group, Archer Daniels Midland Company, Cargill, Incorporated et Kerry Group PLC. Ces entreprises s'appuient sur des portefeuilles diversifiés englobant à la fois des protéines animales et végétales. Elles bénéficient également de solides réseaux d'approvisionnement et sont profondément intégrées dans les secteurs allemands de l'alimentation, des boissons, de la nutrition et des soins personnels. Leur avantage concurrentiel est renforcé par des accords d'approvisionnement à long terme, une expertise dans la navigation réglementaire et un engagement envers la livraison d'une qualité constante à l'échelle industrielle. Cela est particulièrement crucial sur un marché régi par des normes strictes de sécurité alimentaire et d'étiquetage.

La technologie se distingue comme le principal levier concurrentiel, différenciant les leaders du secteur des acteurs intermédiaires et de niche. Les innovations dans la fermentation de précision, le traitement enzymatique et le fractionnement avancé améliorent la solubilité, la neutralité du goût, la digestibilité et la performance fonctionnelle globale. Notamment, la fermentation de précision émerge comme un élément révolutionnaire. Elle facilite la création de protéines identiques aux protéines animales sans élevage, résonnant avec les objectifs de durabilité de l'Allemagne tout en préservant les bienfaits nutritionnels des protéines animales traditionnelles. Les entreprises disposant de solides capacités et d'une infrastructure de fermentation allant du pilote à l'échelle industrielle récoltent des avantages significatifs, en particulier dans des secteurs lucratifs tels que la nutrition médicale, les alternatives laitières et les boissons fonctionnelles.

Simultanément, les partenariats stratégiques redéfinissent le paysage concurrentiel du secteur allemand des protéines. Les principaux fournisseurs d'ingrédients forgent des alliances avec des fabricants alimentaires, des détaillants et des entreprises de biotechnologie. Ces collaborations visent à sécuriser l'accès aux matières premières, à accélérer l'innovation et à co-créer des solutions protéinées sur mesure. De tels partenariats cimentent non seulement la demande, mais atténuent également les risques de formulation pour les clients et accélèrent la commercialisation de nouvelles protéines. Le secteur connaît un changement de paradigme : les entreprises s'éloignent de la compétition axée sur le volume pour adopter une approche orientée solutions. Elles mettent désormais l'accent sur des systèmes protéinés personnalisés, des références en matière de durabilité et un support technique complet. Par conséquent, le marché allemand des protéines se transforme en un écosystème dynamique où collaboration et compétition coexistent, soulignant l'importance de l'excellence technologique et de la profondeur des partenariats aux côtés des métriques traditionnelles telles que l'échelle et l'approvisionnement.

Leaders du secteur des protéines en Allemagne

Agrial Group

Archer Daniels Midland Company

Arla Foods amba

Cargill, Incorporated

Kerry Group PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Ehrmann, en collaboration avec Alzchem Group AG, a annoncé l'expansion de sa gamme de produits High Protein, Creavitalis. La créatine de haute qualité d'Alzchem, produite dans une installation certifiée en Allemagne, est spécifiquement conçue pour être utilisée dans les aliments et les compléments alimentaires.

- Avril 2025 : Beneo a inauguré sa première usine de transformation de légumineuses pour un coût d'environ 50 millions EUR sur son site d'Obrigheim, en Rhénanie-Palatinat, en Allemagne. L'usine produira des protéines dérivées de légumineuses, telles que celles issues des fèves, utilisées dans les alternatives à la viande et aux produits laitiers ainsi que dans les substituts d'œufs.

- Novembre 2024 : ICL Food Specialties et DAIZ Engineering ont dévoilé et largement promu la protéine de soja texturée ROVITARIS SprouTx avec des caractéristiques améliorées lors de Food Ingredients Europe 2024 à Francfort, en Allemagne.

Périmètre du rapport sur le marché allemand des protéines

Les ingrédients protéinés sont dérivés de diverses sources animales, végétales et microbiennes qui sont souvent utilisées pour améliorer les propriétés fonctionnelles des aliments, des boissons, des produits de soins personnels et de l'alimentation animale.

Le marché allemand des protéines est segmenté en fonction du type de produit et de l'application. Sur la base du type de produit, le marché est segmenté en protéines animales, végétales, microbiennes et d'insectes. Sur la base de l'application, le marché est segmenté en alimentation et boissons, compléments nutritionnels, alimentation animale, cosmétiques et soins personnels, pharmaceutique et autres.

Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Animal | Caséine et caséinates |

| Collagène | |

| Protéine d'œuf | |

| Gélatine | |

| Protéine d'insecte | |

| Protéine de lait | |

| Protéine de lactosérum | |

| Autres protéines animales | |

| Végétal | Protéine de chanvre |

| Protéine de pois | |

| Protéine de pomme de terre | |

| Protéine de riz | |

| Protéine de soja | |

| Protéine de blé | |

| Autres protéines végétales | |

| Microbien | Protéine d'algues |

| Mycoprotéine | |

| Insectes |

| Alimentation et boissons |

| Compléments nutritionnels |

| Alimentation animale |

| Cosmétiques et soins personnels |

| Pharmaceutique |

| Autres |

| Par type de produit | Animal | Caséine et caséinates |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine de lait | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Végétal | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Microbien | Protéine d'algues | |

| Mycoprotéine | ||

| Insectes | ||

| Par application | Alimentation et boissons | |

| Compléments nutritionnels | ||

| Alimentation animale | ||

| Cosmétiques et soins personnels | ||

| Pharmaceutique | ||

| Autres | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéinés fonctionne sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux du marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéinées.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché utilisateur final enrichi en protéines dans le volume total du marché utilisateur final.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces mammifères. |

| Acide aminé | C'est un composé organique contenant à la fois des groupes fonctionnels aminé et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire (Black Soldier Fly) |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à la consommation de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui ont récemment accouché avant que la production de lait maternel ne commence. |

| Concentrat | C'est la forme de protéine la moins transformée et présente une teneur en protéines allant de 40 à 90 % en poids. |

| Base de protéines sèches | Cela fait référence au pourcentage de « protéines pures » présentes dans un complément après que l'eau qu'il contient a été complètement éliminée par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel rien n'a été ajouté comme conservateur. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, comprenant l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors du traitement du produit. |

| ERS | Service de recherche économique de l'USDA (Economic Research Service of the USDA) |

| Extrusion | C'est le processus qui consiste à forcer des ingrédients mélangés mous à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite coupé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre mot pour les haricots jaunes fendus. |

| FDA | Agence américaine des médicaments et des aliments (Food and Drug Administration) |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les services de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors du traitement, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité des aliments (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer un épaississement sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre (Greenhouse Gas) |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance provoquant moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Milléniaux | Également connus sous le nom de Génération Y ou Gen Y, il s'agit des personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à compartiment unique. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matériaux alimentaires cellulosiques tels que les herbes. |

| MPC | Concentrat de protéines de lait (Milk protein concentrate) |

| MPI | Isolat de protéines de lait (Milk protein isolate) |

| MSPI | Isolat de protéines de soja méthylées (Methylated soy protein isolate) |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétique | C'est une catégorie de produits et d'ingrédients qui agissent comme compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent cassants et fragiles en raison d'une perte de tissu, généralement causée par des changements hormonaux ou une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation de chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation de chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (RTC) | Cela désigne des produits alimentaires comprenant tous les ingrédients, pour lesquels une préparation ou une cuisson est nécessaire selon un processus indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Cela désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire (Ready-to-Drink) |

| RTS | Prêt à servir (Ready-to-Serve) |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné fait de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement fourrée dans un boyau. |

| Seïtan | C'est un substitut de viande à base de végétaux fabriqué à partir de gluten de blé. |

| Gélule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentrat de protéines de soja (Soy protein concentrate) |

| SPI | Isolat de protéines de soja (Soy protein isolate) |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou améliorer leur texture, leurs caractéristiques physiques et chimiques d'origine. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée (Textured soy protein) |

| TVP | Protéine végétale texturée (Textured vegetable protein) |

| WPC | Concentrat de protéines de lactosérum (Whey protein concentrate) |

| WPI | Isolat de protéines de lactosérum (Whey protein isolate) |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées parmi un ensemble de variables et facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement