Taille et parts du marché allemand des protéines végétales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

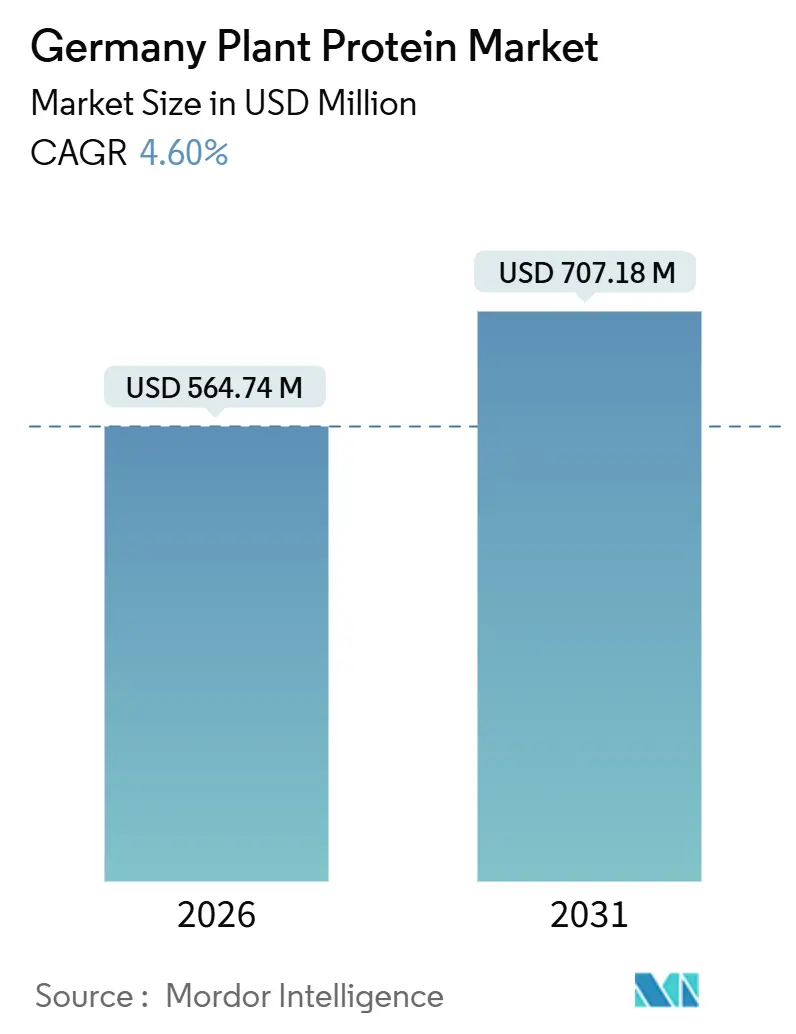

| Taille du Marché (2026) | 564.74 Millions de dollars américains |

| Taille du Marché (2031) | 707.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.60% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché allemand des protéines végétales par Mordor Intelligence

La taille du marché allemand des protéines végétales a atteint 564,74 millions USD en 2026 et devrait progresser jusqu'à 707,18 millions USD d'ici 2031, reflétant un TCAC de 4,60 % sur la période. Cette expansion repose sur la large population flexitarienne du pays, les programmes de diversification des protéines financés par l'État et le développement continu d'équipements nationaux d'extrusion et de transformation des légumineuses. Les discounters de la grande distribution intensifient la concurrence en proposant des gammes de pois et de soja sous marque propre jusqu'à 30 % moins chères que les marques nationales, tandis que les subventions publiques de recherche et développement stimulent des projets pilotes qui réduisent les coûts de production des ingrédients de nouvelle génération. Les fabricants allemands de machines ont réduit les délais de livraison des équipements d'extrusion à haute humidité, accélérant le rythme de lancement des analogues de viande. Les obstacles persistants comprennent la TVA de 19 % sur les laits végétaux, les files d'attente pour l'approbation des nouveaux aliments par l'UE et la superficie limitée des légumineuses cultivées en Allemagne, qui maintient les coûts d'approvisionnement à un niveau élevé. Collectivement, ces facteurs favorables et ces points de friction créent une trajectoire de croissance solide mais mesurée pour le marché allemand des protéines végétales.

Principaux enseignements du rapport

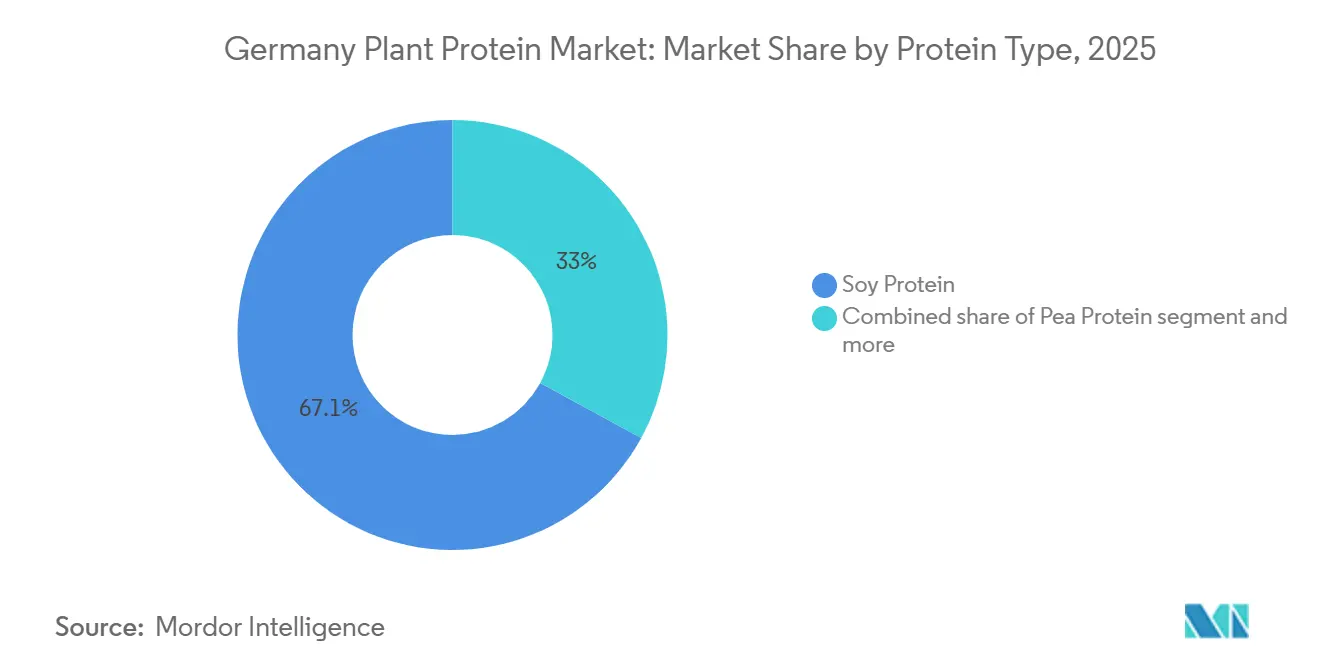

- Par type de protéine, le soja représentait 67,05 % des parts du marché allemand des protéines végétales en 2025, tandis que la protéine de pois devrait croître à un TCAC de 5,80 % jusqu'en 2031.

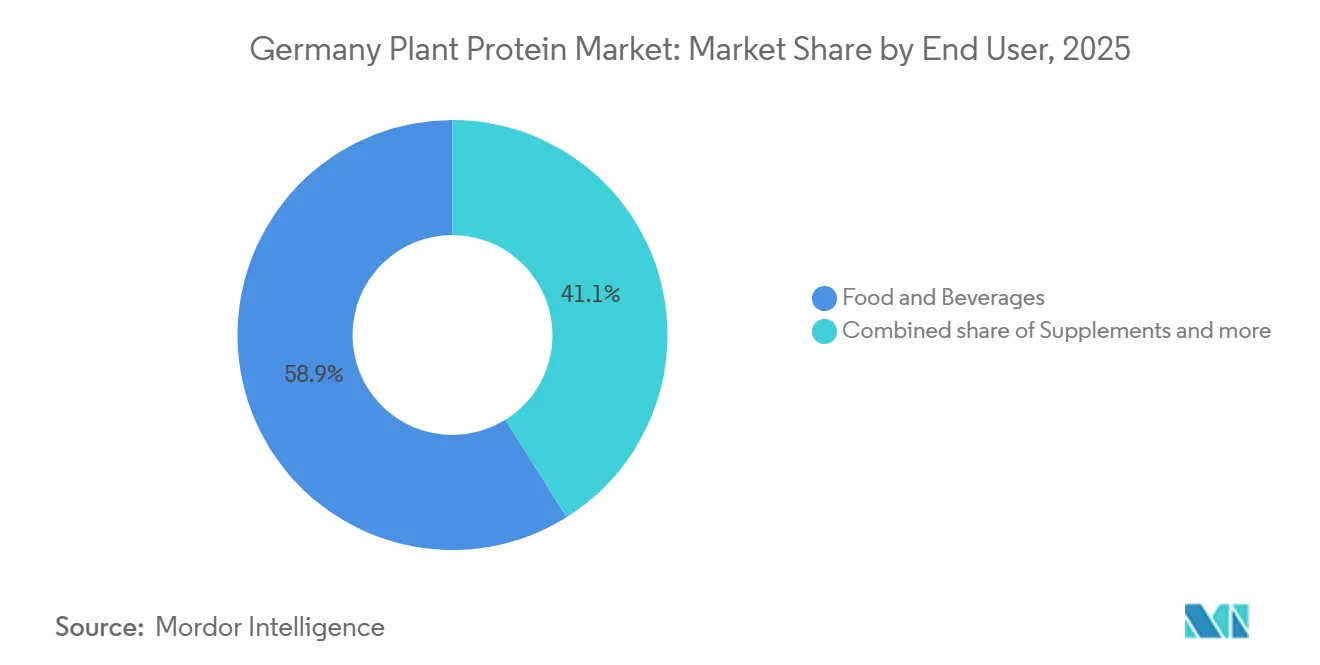

- Par utilisateur final, l'alimentation et les boissons ont généré 58,91 % de la demande en 2025, tandis que les compléments alimentaires devraient progresser à un TCAC de 5,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché allemand des protéines végétales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance de la population flexitarienne et végane | +1.2% | National, avec concentration urbaine à Berlin, Hambourg, Munich | Moyen terme (2-4 ans) |

| Essor de l'accessibilité des marques distributeurs dans le circuit des discounters | +0.9% | National, porté par les réseaux de magasins Aldi et Lidl | Court terme (≤ 2 ans) |

| Stratégie nationale en matière de protéines et subventions publiques de recherche et développement | +0.8% | National, avec effets de cluster en Rhénanie-du-Nord-Westphalie et en Bavière | Long terme (≥ 4 ans) |

| Recommandations DGE 2024 réduisant la consommation de viande | +1.0% | National, influençant la restauration collective et la restauration institutionnelle | Moyen terme (2-4 ans) |

| La montée en puissance des équipements d'extrusion nationaux accélère les capacités | +0.6% | National, concentré dans les pôles de transformation de Basse-Saxe et du Bade-Wurtemberg | Moyen terme (2-4 ans) |

| Valorisation des coproduits céréaliers et brassicoles en protéines | +0.4% | National, avec projets pilotes en Bavière et en Rhénanie-Palatinat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population flexitarienne et végane

En 2024, 41 % de la population allemande se définissait comme flexitarienne, un choix alimentaire qui modère, sans l'éliminer totalement, la consommation de produits d'origine animale. Cette tendance, mise en évidence par ProVeg International, souligne une demande croissante de protéines végétales, tant sous forme hybride que dans des produits entièrement végétaux. Ces flexitariens privilégient le goût, la praticité et le prix plutôt que des convictions idéologiques strictes. En conséquence, les fabricants alimentaires reformulent des produits tels que les saucisses, les burgers et les charcuteries en utilisant des protéines de pois et de soja pour reproduire la texture de la viande sans sacrifier la saveur. Bien que la part des véganes reste modeste à 2 %, leur influence sur l'innovation produit est significative, les marques se disputant une place en rayon dans des chaînes de distribution spécialisées comme Veganz et Alnatura. Il est notable que les jeunes consommateurs âgés de 18 à 34 ans sont en tête de l'adoption des protéines végétales. Cette tendance laisse supposer que, à mesure que ces individus vieillissent et que leur pouvoir d'achat augmente, leurs préférences auront un impact encore plus grand. Par ailleurs, les campagnes de santé publique associant la viande rouge aux risques cardiovasculaires contribuent à démocratiser les régimes à base de plantes, réduisant la stigmatisation qui reléguait autrefois les options végétariennes à des marchés de niche.

Stratégie nationale en matière de protéines et subventions publiques de recherche et développement

En 2024, le ministère fédéral allemand de l'Alimentation et de l'Agriculture a alloué 38 millions EUR à des initiatives en faveur des protéines alternatives. Ces initiatives englobent la recherche, le développement des infrastructures et des programmes aidant les agriculteurs à stimuler la culture et la transformation nationales de légumineuses. Le financement soutient des projets pilotes axés sur la technologie d'extrusion, la production de protéines par fermentation et la valorisation des coproduits, réduisant ainsi les risques pour les investissements du secteur privé dans ces nouvelles lignes de transformation. En collaboration avec des fournisseurs d'ingrédients, des instituts de recherche publics tels que l'Institut Fraunhofer pour la technologie des procédés et le conditionnement travaillent à améliorer les rendements d'extraction des protéines de fèves, de lupins et de pois jaunes, tout en réduisant les coûts de production par kilogramme. La stratégie encourage la rotation des cultures, intégrant les légumineuses dans des systèmes agricoles à dominante céréalière. Cela répond non seulement aux problèmes de santé des sols, mais renforce également les chaînes d'approvisionnement régionales en protéines. D'ici 2027, le ministère vise une augmentation de 50 % de la production nationale d'ingrédients protéiques, réduisant la dépendance de l'Allemagne aux importations de protéines de soja et de pois en provenance d'Amérique du Nord et de France.

Recommandations DGE 2024 : réduction de la consommation de viande

En 2024, la Société allemande de nutrition (DGE) a révisé ses recommandations alimentaires, préconisant que 75 % de l'apport alimentaire quotidien provienne de sources végétales[1]Source : Société allemande de nutrition, « DGE-Qualitätsstandard 2024 », dge.de. Elle a également fixé une nouvelle limite de consommation de viande à 300 grammes par semaine, une réduction notable par rapport aux recommandations antérieures. Ces recommandations actualisées jouent un rôle central dans l'élaboration des contrats de restauration collective du secteur public, influençant les approvisionnements alimentaires des écoles, des hôpitaux et des cantines gouvernementales. Ce changement crée une demande institutionnelle accrue pour les ingrédients protéiques végétaux, garantissant qu'ils répondent à des critères nutritionnels spécifiques en matière de densité protéique et de profils en acides aminés. En réponse, les fabricants alimentaires reformulent leurs produits pour s'aligner sur les normes DGE, avec un accent particulier sur les protéines de pois et de fèves, appréciées pour leur teneur en lysine et leurs profils sensoriels neutres. De plus, les recommandations soulignent la valeur stratégique des mélanges de protéines combinant des sources légumineuses et céréalières, visant un profil complet en acides aminés. Cet accent stimule des investissements accrus en recherche et développement, notamment dans les technologies de co-texturation et de masquage des arômes. Dans le secteur de la grande distribution, le respect des recommandations DGE devient un facteur de différenciation marketing clé. De nombreuses marques mettent en avant leur conformité à ces recommandations sur les étiquettes en face avant des emballages, renforçant ainsi leur crédibilité nutritionnelle.

La montée en puissance des équipements d'extrusion nationaux accélère les capacités

L'expansion des capacités d'extrusion bivis par les fabricants allemands de machines et les transformateurs d'ingrédients s'impose comme un moteur clé du marché allemand des protéines végétales. Ce développement est axé sur la production de protéines végétales texturées (TVP) et d'analogues de viande à haute humidité, répondant à la demande croissante d'alternatives végétales. En réduisant les délais de livraison et les coûts logistiques précédemment associés à l'importation d'ingrédients extrudés des Pays-Bas et de France, le marché devient plus compétitif. En juin 2023, Crespel & Deiters a annoncé son investissement dans des lignes de production d'extrudats dans son usine d'Ibbenbüren, répondant aux besoins des fabricants alimentaires en quête de chaînes d'approvisionnement plus courtes et de textures protéiques personnalisées[2]Source : Crespel & Deiters, « Investition in Extrusionskapazität 2023 », crespel-deiters.de. L'extrusion à haute humidité, qui crée des structures fibreuses ressemblant à de la viande entière, nécessite un contrôle précis de la température, de la pression et de la teneur en humidité. Les entreprises d'ingénierie allemandes ont réussi à commercialiser ces capacités grâce à des systèmes de traitement modulaires. Cette expansion des capacités nationales soutient le prototypage rapide et la production en petites séries, accélérant la mise sur le marché des produits carnés à base de plantes. De plus, les fournisseurs d'équipements stimulent la croissance du marché en proposant des formations techniques et des partenariats de co-développement, abaissant les barrières à l'entrée pour les entreprises alimentaires de taille intermédiaire qui s'engagent dans la catégorie des protéines végétales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La TVA de 19 % sur les laits végétaux maintient la prime de prix | -0.5% | National, affectant les prix de détail dans tous les États fédérés | Court terme (≤ 2 ans) |

| Problèmes de perception liés aux allergènes du soja et aux OGM | -0.3% | National, avec une sensibilité accrue dans les segments de consommateurs biologiques et soucieux de leur santé | Moyen terme (2-4 ans) |

| La superficie limitée des légumineuses nationales pèse sur l'approvisionnement en matières premières | -0.4% | National, avec une pression aiguë dans les régions agricoles de Basse-Saxe et de Mecklembourg-Poméranie-Occidentale | Moyen terme (2-4 ans) |

| Files d'attente pour l'approbation des nouveaux aliments UE pour les protéines issues de la fermentation | -0.3% | À l'échelle de l'UE, retardant l'entrée sur le marché des startups et fournisseurs d'ingrédients allemands | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La TVA de 19 % sur les laits végétaux maintient la prime de prix

Le marché allemand des protéines végétales est confronté à un frein important en raison de la taxe sur la valeur ajoutée de 19 % appliquée aux laits végétaux, classés comme aliments transformés, tandis que le lait de vache bénéficie d'un taux réduit de 7 %. Cette disparité fiscale crée une prime de prix de 15 % à 25 % pour les laits d'avoine, de soja et d'amande, réduisant l'accessibilité pour les ménages sensibles aux prix et limitant la croissance des volumes dans le segment des alternatives laitières, comme le rapporte le ministère fédéral des Finances[3]Source : ministère fédéral des Finances, « Umsatzsteuergesetz 2024 », bmf.bund.de. Des groupes de défense comme ProVeg et le Good Food Institute Europe ont plaidé pour une parité fiscale, invoquant des bénéfices environnementaux et de santé publique. Cependant, les efforts de réforme législative ont été bloqués en raison de l'opposition de l'industrie laitière. L'écart de prix affecte de manière disproportionnée les consommateurs à faibles revenus, plus sensibles aux prix et qui reviennent souvent au lait de vache lorsque les budgets des ménages se resserrent. Bien que les détaillants tentent d'atténuer ce problème par des offres sous marque propre et des promotions tarifaires, le désavantage fiscal structurel demeure un obstacle important à la croissance. Remédier à ce frein nécessiterait une action législative fédérale, un processus qui s'étend généralement sur plusieurs cycles budgétaires et se heurte à la résistance de lobbies agricoles bien établis.

Problèmes de perception liés aux allergènes du soja et aux OGM

En 2025, la protéine de soja détenait une part de marché dominante de 67,05 %. Pourtant, elle se heurte au scepticisme des consommateurs, principalement en raison de préoccupations liées aux allergènes et aux perceptions entourant les organismes génétiquement modifiés (OGM). Ce scepticisme est particulièrement prononcé chez les consommateurs biologiques et soucieux de leur santé. La réglementation de l'Union européenne exige l'étiquetage des OGM pour les ingrédients dérivés du soja. En Allemagne, la majorité de la protéine de soja est non-OGM, provenant soit de fournisseurs européens locaux, soit de fournisseurs sud-américains certifiés selon des pratiques durables. Malgré ces mesures, les associations négatives avec le soja persistent. Bien que seule une petite partie de la population soit affectée par l'allergénicité du soja, celle-ci fait l'objet d'une attention médiatique significative. Ce contrôle accru a conduit les fabricants alimentaires à se réorienter, reformulant des produits avec des alternatives comme la protéine de pois, de fèves ou de pomme de terre pour contourner les problèmes d'étiquetage. Ces substitutions d'ingrédients réduisent la présence de la protéine de soja dans les gammes de produits premium et à étiquette propre, déplaçant l'élan de croissance vers des sources de protéines alternatives. En réponse à ces défis, les fournisseurs adoptent des mesures de transparence, telles que la traçabilité par blockchain et l'obtention de certifications non-OGM par des tiers. Cependant, malgré ces efforts, la croissance de la protéine de soja reste liée à des applications matures et sensibles aux coûts, notamment l'alimentation animale et les boulangeries industrielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : la protéine de pois gagne du terrain grâce à son caractère sans allergènes

La protéine de pois devrait croître à un TCAC de 5,80 % de 2026 à 2031, portée par son caractère sans allergènes, sa saveur neutre et sa compatibilité avec les formulations à étiquette propre excluant le soja et le gluten. En février 2024, Roquette a lancé l'isolat de protéine de pois NUTRALYS S85M pour les yaourts et crèmes glacées à base de plantes, ciblant les marques qui reformulent leurs produits pour remplacer la protéine de soja dans les produits premium. Son profil en acides aminés, riche en acides aminés à chaîne ramifiée, séduit les formulateurs en nutrition sportive axés sur la récupération musculaire et la performance, un segment qui a progressé en Allemagne jusqu'en 2025. La protéine de soja, soutenue par son rapport coût-efficacité et son rôle établi dans les protéines végétales texturées et les analogues de viande, détenait une part de marché de 67,05 % en 2025.

La protéine de pomme de terre, coproduit de la transformation de l'amidon, est utilisée dans les boulangeries sans gluten et les préparations hypoallergéniques pour nourrissons, aidée par l'intégration verticale d'Emsland Group. La protéine de riz, populaire dans les cuisines asiatiques et chez les consommateurs sensibles aux allergènes, nécessite un mélange avec des protéines de légumineuses pour compenser sa faible teneur en lysine. La protéine de blé, principalement le gluten de blé vital, domine les formulations d'analogues de viande nécessitant une texture fibreuse, mais est confrontée aux défis des tendances sans gluten qui stimulent la demande de protéines de pois et de fèves. La protéine de chanvre, bien que de faible envergure, gagne du terrain pour ses acides gras oméga-3 et sa durabilité, SunflowerFamily GmbH pilotant des ingrédients à base de protéine de chanvre dans des produits de boulangerie et de snacking. Les autres protéines végétales, notamment la fève, le lupin et le tournesol, répondent à des besoins spécifiques : la fève pour l'émulsification, le lupin pour la boulangerie à haute teneur en protéines et le tournesol pour un positionnement sans allergènes, bien que la capacité de transformation limitée et les coûts plus élevés freinent la croissance.

Par utilisateur final : les compléments alimentaires en forte hausse grâce au vieillissement démographique

Le vieillissement de la population allemande et les tendances croissantes en matière de remise en forme poussent le segment des compléments alimentaires à un TCAC de 5,02 % jusqu'en 2031. La nutrition des personnes âgées et les produits médicaux utilisent de plus en plus des isolats de protéines de pois et de riz pour lutter contre la sarcopénie et les carences en protéines, conformément aux recommandations de l'ESPEN. Les marques de nutrition sportive reformulent leurs poudres protéinées et leurs boissons prêtes à consommer avec des protéines végétales pour cibler les sportifs flexitariens. Les fabricants d'aliments pour bébés et de préparations pour nourrissons testent des protéines de pois et de riz dans des formulations hypoallergéniques, bien que le contrôle réglementaire de l'UE ralentisse la commercialisation.

En 2025, l'alimentation et les boissons représenteront 58,91 % de la demande, portées par les alternatives à la viande et à la volaille, alors que des marques comme Planted et Veganz élargissent leur distribution. Les produits laitiers et les alternatives laitières, tels que les yaourts et les crèmes glacées, utilisent des protéines de pois et de fèves pour la texture, le lancement de Nutella Plant-Based de Ferrero signalant une acceptation grand public. Les boulangeries incorporent des protéines de blé et de pois dans le pain et les snacks pour répondre à la demande d'aliments fonctionnels. Les boissons, notamment les smoothies enrichis en protéines et les laits végétaux, stimulent l'innovation en matière de masquage des arômes et de stabilité des émulsions. Les plats prêts à consommer utilisent des protéines de soja et de pois texturées dans les sauces pour pâtes et les plats surgelés, tandis que les condiments et les snacks progressent avec des vinaigrettes enrichies en protéines et des snacks extrudés. L'alimentation animale absorbe les protéines de soja et de pois de qualité inférieure, les producteurs aquacoles et avicoles remplaçant les importations par des protéines végétales nationales. Les produits de soins personnels utilisent des protéines de blé et de riz hydrolysées pour les formulations capillaires et cutanées. Cette diversification entre les applications alimentaires, nutritionnelles et non alimentaires atténue la volatilité liée à une seule catégorie.

Analyse géographique

L'Allemagne joue à la fois le rôle de pôle de consommation et de centre de transformation au sein de la chaîne de valeur européenne des protéines végétales, bénéficiant d'une infrastructure de fabrication alimentaire avancée, d'une large base de consommateurs flexitariens et d'une proximité avec les régions productrices de légumineuses d'Europe du Nord. Le marché national des protéines végétales reflète des schémas de demande façonnés par les recommandations alimentaires, la dynamique des circuits de distribution et les initiatives de diversification des protéines soutenues par l'État. Les pôles de transformation régionaux en Basse-Saxe, en Rhénanie-du-Nord-Westphalie et en Bavière concentrent la production d'ingrédients, tirant parti de l'accès aux matières premières céréalières et légumineuses provenant des exploitations nationales et de la France voisine. L'inauguration en avril 2025 par BENEO d'une installation de transformation des légumineuses de 50 millions EUR à Obrigheim, dans le Bade-Wurtemberg, illustre les investissements qui localisent les chaînes d'approvisionnement et réduisent la dépendance aux protéines de pois et de fèves importées du Canada et de France.

La culture nationale de légumineuses en Allemagne a atteint 285 000 hectares en 2024, ayant presque triplé depuis 2011, mais reste insuffisante pour répondre à la demande de transformation en période de pointe, obligeant les fabricants à s'approvisionner en volumes supplémentaires auprès de la France, de la Lituanie et du Canada à des coûts logistiques élevés, selon l'Office fédéral de la statistique. Ce déséquilibre entre l'offre et la demande renforce l'importance stratégique des projets de valorisation des coproduits qui extraient des protéines des drêches de brasserie et des sous-produits de la mouture des céréales, transformant des flux de déchets en ingrédients fonctionnels. Des projets pilotes régionaux en Bavière, soutenus par les recherches de l'Institut Fraunhofer, démontrent la viabilité commerciale de l'extraction enzymatique de protéines à partir de coproduits d'orge et de blé, bien que les rendements restent inférieurs à ceux des cultures de légumineuses dédiées. L'activité d'exportation est centrée sur les isolats de protéines à haute valeur ajoutée et les ingrédients spéciaux, les fournisseurs allemands approvisionnant les fabricants alimentaires d'Europe occidentale, tandis que les protéines texturées en vrac font face à la concurrence des importations des transformateurs néerlandais et français disposant d'une plus grande capacité d'extrusion.

Les centres urbains, notamment Berlin, Hambourg et Munich, affichent une consommation par habitant plus élevée de produits à base de protéines végétales, portée par une population plus jeune, des revenus plus élevés et une présence concentrée de chaînes spécialisées dans les produits végétaux. Les zones rurales accusent un retard d'adoption, freinées par la disponibilité limitée des produits dans les formats d'épicerie traditionnels et une moindre sensibilisation aux avantages des protéines végétales. Cette disparité géographique souligne l'importance de l'expansion du circuit des discounters, les réseaux de magasins nationaux d'Aldi et Lidl démocratisant l'accès à des produits à base de protéines végétales abordables dans les petites villes et les communautés rurales. Les cadres réglementaires, notamment les recommandations alimentaires DGE 2024 et la stratégie nationale en matière de protéines du BMEL, s'appliquent uniformément dans tous les États fédérés, mais leur mise en œuvre varie dans la restauration collective du secteur public, où les pratiques d'achat municipales influencent la demande institutionnelle d'ingrédients protéiques végétaux.

Paysage concurrentiel

Les fournisseurs d'ingrédients multinationaux, notamment Archer Daniels Midland, Ingredion Incorporated et Kerry Group PLC, dominent le marché allemand des protéines végétales. Ces entreprises, avec leurs portefeuilles de protéines diversifiés et leurs relations clients établies, utilisent des services techniques pour faciliter la reformulation des produits. En s'appuyant sur des réseaux d'approvisionnement mondiaux, elles atténuent la volatilité des matières premières. De plus, elles investissent dans des centres de développement applicatif, collaborant avec les fabricants alimentaires pour co-créer des protéines texturées et des mélanges fonctionnels. Parallèlement, des spécialistes régionaux comme Emsland Group (axé sur la protéine de pomme de terre), Crespel & Deiters (protéine de blé et de pois) et Lantmännen (protéine de pois) se taillent des niches. Ils y parviennent en offrant des délais de livraison plus courts, des formulations personnalisées et en étant commodément situés à proximité des transformateurs alimentaires allemands. Un signe notable des pressions de consolidation du marché est l'accord de novembre 2024 entre Ingredion et Lantmännen, par lequel ils se sont engagés à investir plus de 100 millions EUR dans une installation suédoise de protéines de pois. Cette démarche souligne la tendance des acteurs de taille intermédiaire à rechercher des économies d'échelle pour améliorer leur compétitivité en termes de coûts.

Les perturbateurs du marché exploitent des technologies de pointe telles que la fermentation, la fermentation de précision et la culture de biomasse. Ils se concentrent sur les segments premium, où leur différenciation fonctionnelle leur permet de pratiquer des prix plus élevés. Infinite Roots, ayant levé 58 millions USD lors d'un tour de table de série B en janvier 2024, est spécialisée dans la production de mycoprotéines par fermentation fongique. Leur innovation offre des textures de viande entière, éliminant le besoin de traitement par extrusion. Un autre acteur, Planted, une entreprise suisse, a inauguré une installation de production dans le sud de l'Allemagne en avril 2025. Elle utilise des techniques d'extrusion à haute humidité et de fermentation pour créer des steaks végétaux marbrés, réussissant à se faire référencer dans des restaurants haut de gamme.

Il existe un intérêt croissant pour les produits carnés hybrides, qui combinent des protéines végétales et animales. Cette approche réduit non seulement les coûts et l'impact environnemental, mais maintient également l'acceptation des consommateurs, en particulier chez les ménages flexitariens hésitant à adopter des options entièrement végétales. Les fournisseurs d'ingrédients remontent également la chaîne de valeur, s'intégrant en amont dans la culture des légumineuses. Cette stratégie garantit non seulement un approvisionnement régulier en matières premières, mais leur permet également de capter des marges plus importantes tout au long de la chaîne de valeur. Le respect des normes de sécurité alimentaire ISO 22000, ainsi que des certifications volontaires telles que non-OGM et biologique, devient essentiel pour ceux qui visent le segment premium. Pour renforcer davantage leur position sur le marché, les fournisseurs investissent dans des systèmes de traçabilité, garantissant qu'ils répondent aux exigences de transparence des détaillants et des propriétaires de marques.

Leaders du secteur allemand des protéines végétales

Archer Daniels Midland Company

CHS Inc.

Ingredion Incorporated

Kerry Group PLC

Wilmar International Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : La scale-up allemande ProteinDistillery transforme son site de production de Heilbronn en un pôle complet de recherche et développement et de fabrication sous contrat. Dès début 2026, l'installation produira Prew:tein, une protéine fonctionnelle dérivée de levure de brasserie recyclée. Le centre est conçu pour soutenir d'autres startups en proposant des services de traitement modulaires tels que la séchage par atomisation et la purification.

- Avril 2025 : BENEO a inauguré une usine de transformation des légumineuses de 50 millions EUR à Obrigheim, en Allemagne, dédiée à la production de protéines de fèves, augmentant la capacité de transformation nationale et réduisant la dépendance aux protéines de légumineuses importées du Canada et de France. En s'approvisionnant auprès d'agriculteurs allemands locaux, BENEO vise à réduire les émissions de transport et à fournir une alternative durable et sans allergènes aux protéines de soja et d'origine animale pour les secteurs européens en pleine croissance des alternatives à la viande et aux produits laitiers.

- Octobre 2024 : La startup spécialisée dans le mycélium Infinite Roots (anciennement Mushlabs) a noué un partenariat avec l'Université de technologie de Hambourg pour un projet de recherche financé par une subvention fédérale de 2,6 millions EUR. Cette collaboration vise à développer une technologie permettant de recycler le lactosérum, un sous-produit de l'industrie laitière, en une matière première riche en nutriments pour la fermentation du mycélium.

Périmètre du rapport sur le marché allemand des protéines végétales

La protéine végétale désigne la protéine dérivée directement des plantes, telles que les légumineuses, les céréales, les graines et les noix. Le marché allemand des protéines végétales est segmenté par type de protéine et par utilisateur final. Par type de protéine, le marché est segmenté en protéine de chanvre, protéine de pois, protéine de pomme de terre, protéine de riz, protéine de soja, protéine de blé et autres protéines végétales. Par utilisateur final, le marché est segmenté en alimentation animale, alimentation et boissons, soins personnels et cosmétiques, et compléments alimentaires. Le segment alimentation et boissons est lui-même subdivisé en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et alternatives laitières, produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande, produits alimentaires prêts à consommer/prêts à cuisiner, et snacks. De même, le segment des compléments alimentaires est subdivisé en aliments pour bébés et préparations pour nourrissons, nutrition des personnes âgées et nutrition médicale, et nutrition sportive/de performance. Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Protéine de chanvre |

| Protéine de pois |

| Protéine de pomme de terre |

| Protéine de riz |

| Protéine de soja |

| Protéine de blé |

| Autres protéines végétales |

| Alimentation animale | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Snacks | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons |

| Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance |

| Type de protéine | Protéine de chanvre | |

| Protéine de pois | ||

| Protéine de pomme de terre | ||

| Protéine de riz | ||

| Protéine de soja | ||

| Protéine de blé | ||

| Autres protéines végétales | ||

| Utilisateur final | Alimentation animale | |

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits à base de viande/volaille/fruits de mer et produits alternatifs à la viande | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Snacks | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Aliments pour bébés et préparations pour nourrissons | |

| Nutrition des personnes âgées et nutrition médicale | ||

| Nutrition sportive/de performance | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants de produits alimentaires, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux dans le marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant, épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par l'ensemble des entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus consistant à chauffer brièvement des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux sécrété par les mammifères qui viennent de donner naissance, avant le début de la production de lait maternel. |

| Concentrat | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base protéique sèche | Cela désigne le pourcentage de « protéine pure » présent dans un complément alimentaire après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, comme l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour désigner les pois jaunes cassés. |

| FDA | Food and Drug Administration |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration hors domicile | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les services de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne sont pas naturellement présents dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de la viscosité sans rigidité par la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières cellulosiques telles que les herbes. |

| MPC | Concentrat de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible pour la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible pour la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est nécessaire selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentrat de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentrat de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement