Taille et part du marché des réseaux de centres de données en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

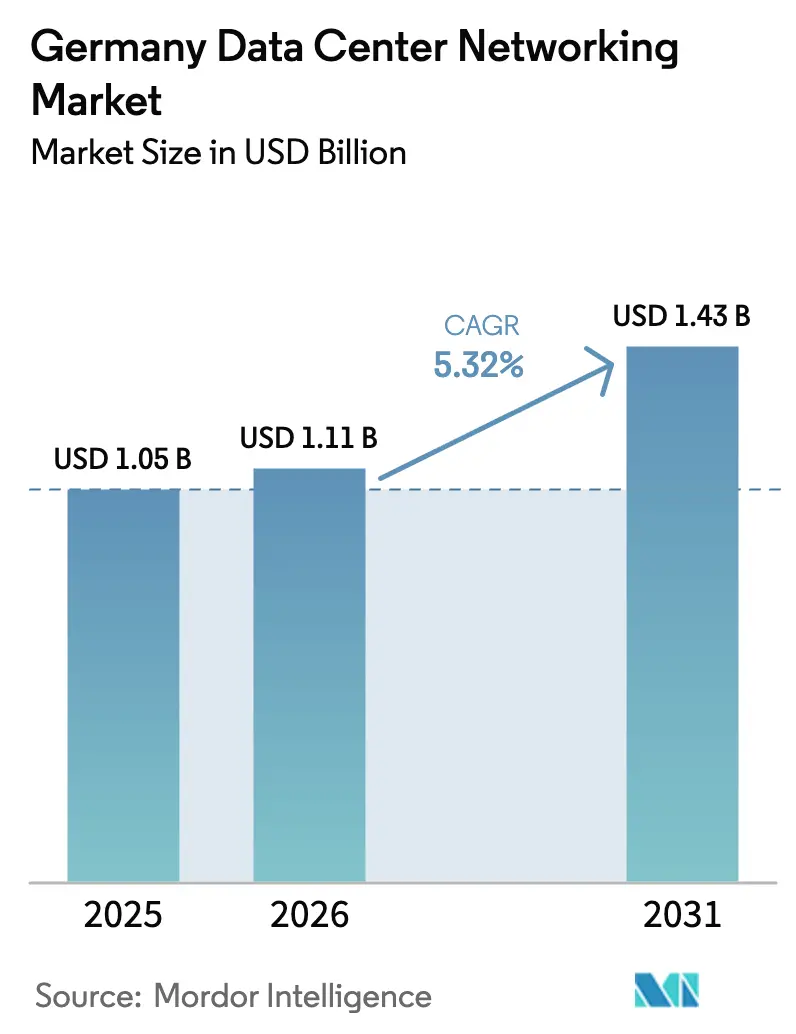

| Taille du marché de l'année de base (2025) | 1.05 Milliards de dollars |

| Taille du Marché (2026) | 1.11 Milliards de dollars |

| Taille du Marché (2031) | 1.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des réseaux de centres de données en Allemagne par Mordor Intelligence

La taille du marché des réseaux de centres de données en Allemagne en 2026 est estimée à 1,11 milliard USD, en croissance par rapport à la valeur de 2025 de 1,05 milliard USD, avec des projections pour 2031 affichant 1,43 milliard USD, soit une croissance à un TCAC de 5,32 % sur la période 2026-2031. Les fournisseurs de cloud hyperscalaires injectent des capitaux de plusieurs milliards de dollars dans les installations de Francfort, Berlin et Munich, accélérant la demande de commutation 400G et 800G de nouvelle génération. Les mandats gouvernementaux sur le déploiement de la fibre et l'approvisionnement en énergie renouvelable resserrent les délais de conformité, incitant à des mises à niveau anticipées des équipements. L'adoption rapide de l'IA dans les secteurs automobile, manufacturier et de la recherche entraîne un passage des architectures 25G ou 100G vers des réseaux sans perte prenant en charge de larges clusters GPU. Les exigences de refroidissement liquide, des objectifs PUE plus stricts et les déploiements périphériques dans les usines de l'Industrie 4.0 orientent conjointement les dépenses vers des réseaux à haute efficacité et définis par logiciel, gérables par des équipes réduites.

Points clés du rapport

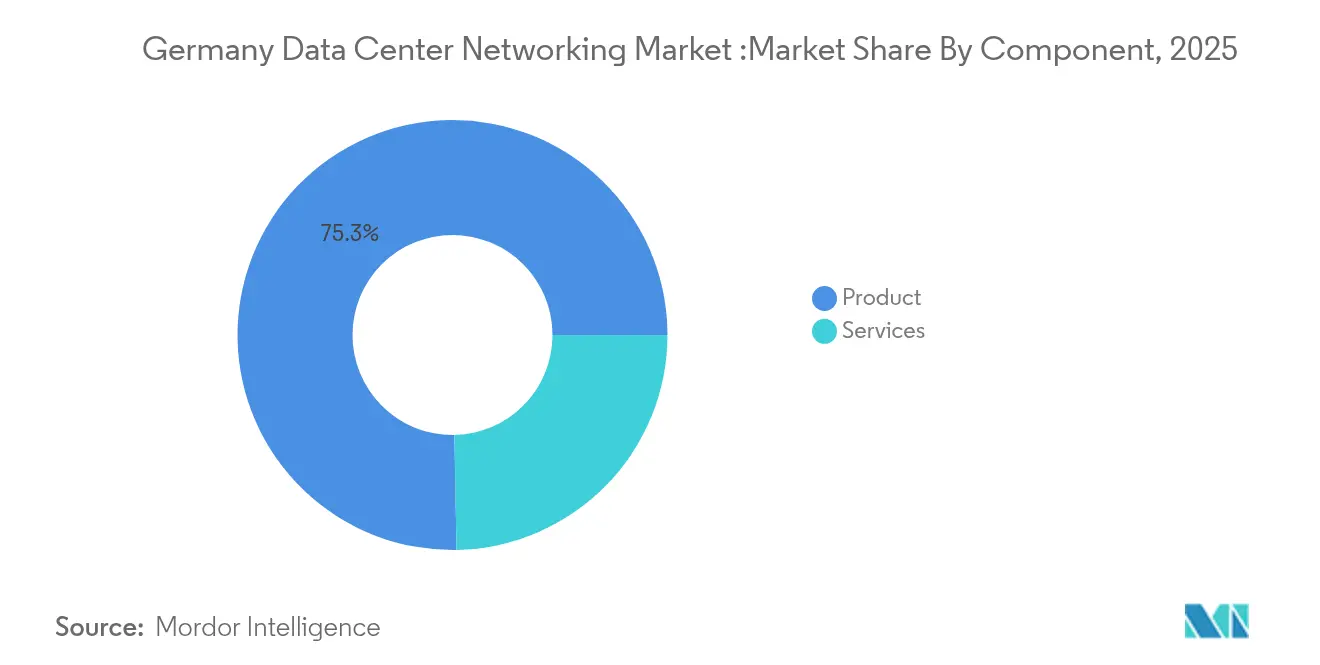

- Par composant, les produits représentaient 75,30 % de la part du marché des réseaux de centres de données en Allemagne en 2025 ; les services affichent le TCAC le plus élevé de 5,61 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications représentaient 35,20 % de part en 2025, tandis que le secteur manufacturier et industriel est en passe d'enregistrer un TCAC de 6,05 % jusqu'en 2031.

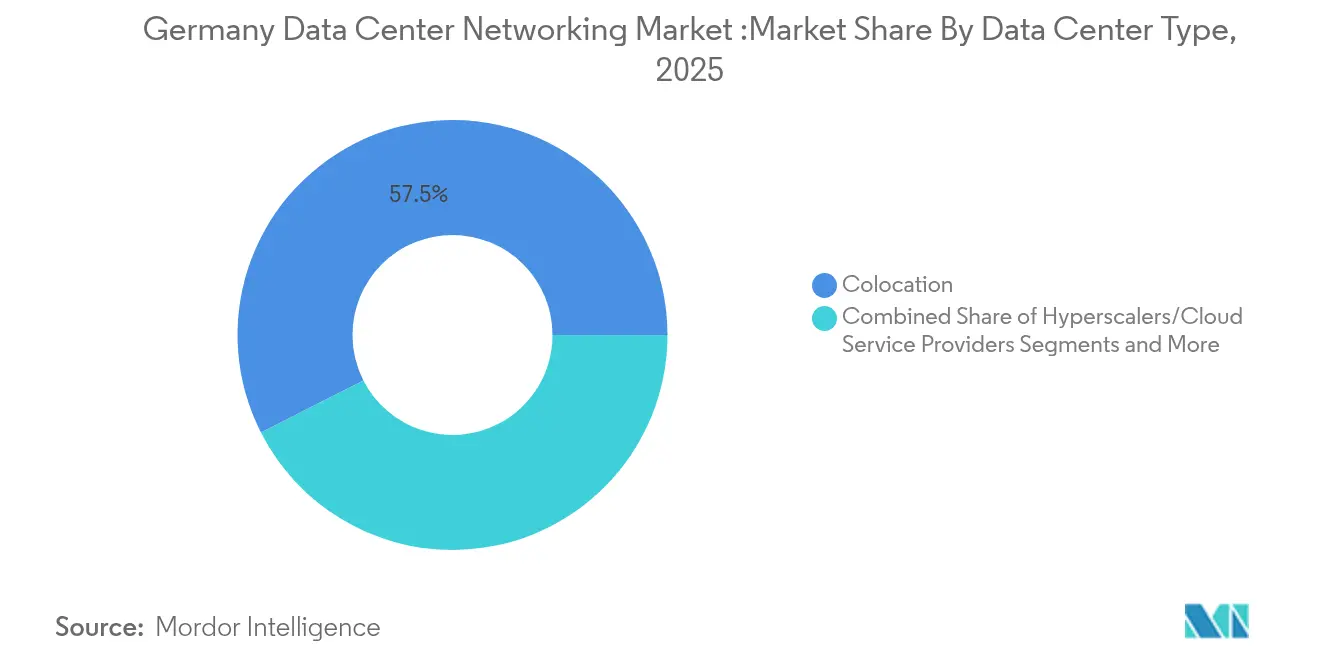

- Par type de centre de données, la colocation était en tête avec une part de revenus de 57,50 % en 2025 ; les hyperscalaires/fournisseurs de services cloud se développent le plus rapidement à 7,68 % jusqu'en 2031.

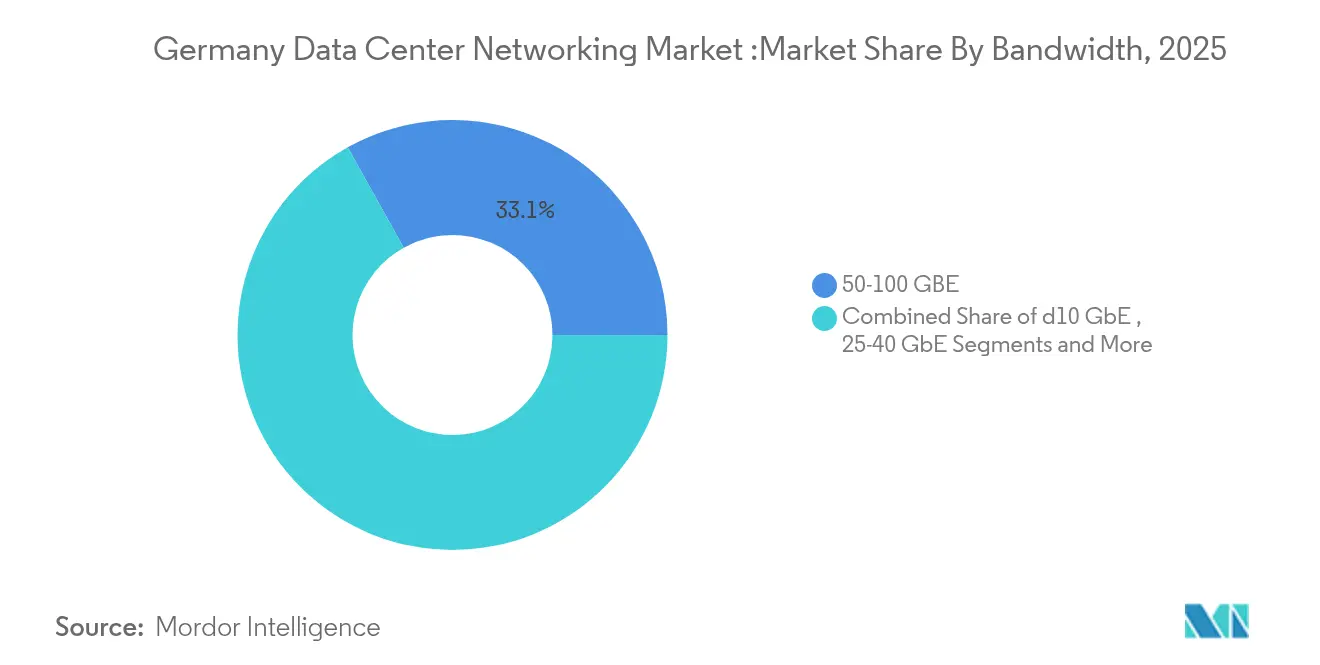

- Par bande passante, le segment 50–100 GbE représentait 33,10 % de la taille du marché des réseaux de centres de données en Allemagne en 2025, tandis que les vitesses supérieures à 100 GbE enregistrent un TCAC de 7,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des réseaux de centres de données en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des empreintes de cloud hyperscalaire et de colocation | +1.2% | Zones métropolitaines de Francfort, Berlin, Munich | Moyen terme (2-4 ans) |

| Stratégie Gigabit gouvernementale accélérant le déploiement de la fibre et de la 5G | +0.8% | National, avec priorité dans les régions rurales | Long terme (≥ 4 ans) |

| Hausse du trafic IA/ML entraînant le renouvellement des commutateurs 400G/800G | +1.5% | Corridor des centres de données de Francfort, grandes villes | Court terme (≤ 2 ans) |

| Déploiements croissants de centres de données périphériques pour l'IoT/faible latence | +0.7% | Régions industrielles, clusters automobiles | Moyen terme (2-4 ans) |

| Règles obligatoires de réutilisation de la chaleur résiduelle favorisant les équipements à refroidissement liquide | +0.4% | National, concentré dans les zones urbaines | Long terme (≥ 4 ans) |

| Subventions de l'UE pour l'IA souveraine finançant des clusters InfiniBand | +0.6% | Centres de recherche, grandes universités | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des empreintes de cloud hyperscalaire et de colocation

Les hyperscalaires reconfigurent les cycles d'approvisionnement en spécifiant des réseaux compatibles 800G et des clusters InfiniBand pour l'entraînement de l'IA. AWS seul s'est engagé à investir 9,44 milliards USD dans sa région de Francfort, poussant les fournisseurs de commutateurs à livrer des plateformes haute densité compatibles avec le refroidissement liquide. Les opérateurs de colocation tels que Digital Realty répondent avec des salles axées sur l'IA, attirant des locataires entreprises qui requièrent alors des interconnexions premium capables de segmentation multi-locataires. [1]Digitalrealty ,"Digital Realty étend son empreinte à Francfort avec un centre de données optimisé pour l'IA et durable,"digitalrealty.com Ces investissements parallèles compriment les cycles de vie des équipements à moins de quatre ans et créent des effets multiplicateurs dans les métropoles secondaires.

Stratégie Gigabit gouvernementale accélérant le déploiement de la fibre et de la 5G

La Stratégie Gigabit de Berlin finance 17 milliards EUR (19,93 milliards USD) pour la fibre et la 5G à l'échelle nationale, obligeant les propriétaires de centres de données à adopter des interconnexions de plus grande capacité pour soutenir le trafic de renvoi rural.[2]Ministère fédéral des Transports, "Financement Gigabit 2.0", bmv.de Les subventions stipulent le respect des règles de sécurité BSI C5, orientant la demande vers les fournisseurs disposant de lignes de fabrication européennes. La densification de la fibre permet également des nœuds périphériques distribués qui s'appuient sur des superpositions définies par logiciel pour relier les nouvelles installations régionales aux échanges Internet de Francfort.

Hausse du trafic IA/ML entraînant le renouvellement des commutateurs 400G/800G

Le cloud industriel d'IA planifié par Deutsche Telekom avec 10 000 GPU illustre le saut de débit que les conceptions feuilles-épine 100G héritées ne peuvent pas prendre en charge. [3]Deutsche Telekom AG. " IA Turbo pour les Gigafactories : Telekom annonce une infrastructure européenne d'IA industrielle avec NVIDIA." telekom.com Les équipementiers automobiles intégrant l'analyse vidéo en temps réel insistent sur des réseaux sans perte avec RDMA, favorisant l'adoption de solutions InfiniBand et Ethernet Spectrum-X. Les clusters de recherche tels que le superordinateur Blue Lion propulsent les premiers essais d'optiques 800G, ancrant la demande du marché des réseaux de centres de données en Allemagne à l'extrémité haute bande passante.

Déploiements croissants de centres de données périphériques pour l'IoT/faible latence

Les déploiements de l'Industrie 4.0 dans le Bade-Wurtemberg et la Ruhr nécessitent des commutateurs robustifiés qui tolèrent les températures d'usine tout en fournissant une télémétrie de qualité entreprise. Les licences 5G privées accordées aux groupes automobiles combinent le trafic OT et IT, augmentant la dépendance aux contrôleurs SDN qui tracent des chemins déterministes. Les nœuds périphériques hébergent également des caches CDN, détournant le trafic des dorsales de Francfort et reconfigurant les politiques d'ingénierie du trafic sur les routes nationales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes du réseau électrique et coûts élevés de l'électricité dans le FLAP-D | -0.9% | Francfort, grandes zones métropolitaines | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs certifiés en automatisation des réseaux | -0.6% | National, aiguë dans les pôles technologiques | Moyen terme (2-4 ans) |

| La souveraineté des données (BSI C5) limite l'adoption des boîtiers blancs étrangers | -0.3% | National, secteurs d'infrastructure critique | Long terme (≥ 4 ans) |

| Pénuries de matières premières pour la fibre optique retardant les constructions | -0.4% | National, dépendant de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes du réseau électrique et coûts élevés de l'électricité dans le FLAP-D

Les plafonds d'alimentation de Francfort contraignent les opérateurs à distribuer les charges IA sur plusieurs salles plus petites, augmentant le nombre de ports et les longueurs de câblage. La loi sur l'efficacité énergétique fixe un plafond PUE de 1,3 d'ici 2030, poussant les acheteurs vers des ASIC à faible consommation à prix élevé et des optiques à refroidissement liquide qui allongent les horizons de retour sur investissement. L'approvisionnement en énergie renouvelable ajoute des contraintes spatiales car les installations solaires ou éoliennes consomment des terres qui pourraient accueillir des racks supplémentaires.

Pénurie d'ingénieurs certifiés en automatisation des réseaux

Les réseaux SDN et les réseaux IA exigent des compétences en RoCE, Ansible et pipelines programmables P4 qui restent rares. Les primes salariales des hyperscalaires drainent les talents des installations de colocation régionales et des entreprises, prolongeant les délais de déploiement. Les PME externalisent de plus en plus vers des spécialistes des services gérés, augmentant les dépenses d'exploitation et tempérant la vitesse d'adoption des fonctionnalités avancées de télémétrie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les produits ancrent l'investissement tandis que les services s'accélèrent

Les produits représentaient 75,30 % de la part du marché des réseaux de centres de données en Allemagne en 2025 de la taille du marché des réseaux de centres de données en Allemagne. Les programmes de renouvellement des commutateurs s'orientent vers des plateformes 400G et 800G, et l'adoption des interconnexions optiques évolue avec les conceptions d'allées à refroidissement liquide. Les licences de contrôleurs SDN augmentent à mesure que les opérateurs centralisent la gestion des réseaux périphériques métropolitains. Les services sont prévus de s'étendre à un TCAC de 5,61 %, ajoutant des flux de revenus récurrents liés à l'optimisation des clusters IA et à la migration IPv6. Les services de réseau gérés absorbent le déficit de compétences, tandis que les spécialistes de l'intégration relient les cellules 5G privées aux réseaux de centres de données principaux. Les programmes de formation connaissent une adoption croissante à mesure que les entreprises reconfigurent leurs équipes pour les modèles de trafic centrés sur les GPU. Cette combinaison élève les dépenses de services à partir de 2025, mais les dépenses matérielles restent dominantes jusqu'en 2030 sur le marché des réseaux de centres de données en Allemagne.

Par utilisateur final : La progression rapide du secteur manufacturier défie la prédominance informatique

L'informatique et les télécommunications ont continué de représenter 35,20 % de la part du marché des réseaux de centres de données en Allemagne en 2025, ancrées par les opérateurs mettant à niveau leurs routeurs principaux pour la 5G et les fournisseurs de cloud développant des régions IA. La conformité DORA renforce la segmentation au niveau des commutateurs et la télémétrie dans les centres de données financiers. Le secteur manufacturier et industriel devrait enregistrer un TCAC de 6,05 %, dépassant tous ses pairs. La 5G privée dans des installations comme la Gigafactory de Tesla crée des micro-centres de données adjacents aux lignes de production, chacun exigeant des réseaux à faible latence. Les usines intègrent les grilles de capteurs OT avec les analyses IT, nécessitant une ingénierie du trafic déterministe et des couches d'agrégation périphérique redondantes qui augmentent les dépenses par mètre carré.

Par type de centre de données : Les hyperscalaires réduisent l'écart avec la colocation

La colocation a conservé 57,50 % de la taille du marché des réseaux de centres de données en Allemagne en 2025. Les locataires couvrent les charges de travail fintech, gouvernementales et médiatiques qui imposent un hébergement souverain. Les opérateurs investissent dans des topologies épine-feuille et des superpositions SDN pour garantir l'isolation des locataires. Les hyperscalaires visent un TCAC de 7,68 % jusqu'en 2031. Les campus de plusieurs milliards d'euros spécifient des ASIC personnalisés, des réseaux sans feuilles et un refroidissement liquide intégré. Leurs volumes d'approvisionnement reconfigurent les feuilles de route des fournisseurs et introduisent des spécifications de calcul ouvert, influençant les normes plus larges du marché des réseaux de centres de données en Allemagne.

Par bande passante : Les niveaux haute vitesse gagnent en élan

La catégorie 50-100 GbE représentait 33,10 % des revenus en 2025 mais fait face à un déclin progressif à mesure que les charges de travail IA prolifèrent. Les entreprises s'accrochent au 100 GbE pour les clusters de virtualisation mais planifient des mises à niveau avant 2028 pour atteindre les objectifs de latence du cloud hybride. Les ports au-dessus de 100 GbE affichent un TCAC de 7,05 %. Les premiers déploiements 400G dans les superordinateurs de recherche valident la scalabilité, et les pilotes 800G débutent dans les laboratoires d'IA automobiles. Les fournisseurs d'optiques accélèrent les cycles de qualification, poussant des feuilles de route d'optique cohérente prenant en charge les liaisons à fibre noire entre campus sur le marché des réseaux de centres de données en Allemagne.

Analyse géographique

Francfort ancre les flux de trafic, hébergeant des pics DE-CIX de 25 Tbps qui nécessitent des améliorations continues de l'épine dorsale et un routage résilient. Les déploiements régionaux des hyperscalaires se concentrent à ce nœud, générant des accords d'achat pluriannuels pour des commutateurs haute densité et des optiques modulaires. Les contraintes de capacité du réseau électrique et la hausse des tarifs d'électricité encouragent les déploiements satellites dans les villes du Rhin-Main, mais la gravité de connectivité maintient Francfort dominante. Berlin constitue le double pôle politique et technologique émergent. Les charges de travail gouvernementales dans le cloud et les projets d'IA souveraine favorisent la demande d'équipements européens certifiés, orientant les achats vers les fournisseurs disposant de lignes d'assemblage locales. Des nœuds périphériques émergent autour des usines automobiles du Brandebourg, chacun se reliant aux centres de données de Berlin via des anneaux à fibre noire prenant en charge l'analyse en temps réel. Munich bénéficie des institutions aérospatiales et de recherche. Le superordinateur Blue Lion ancre un banc d'essai régional 800G, façonnant les premiers achats d'ASIC de réseau de prochaine génération. Le mix d'énergies renouvelables de Bavière attire des opérateurs soucieux de durabilité, bien que la distance par rapport aux points d'échange de Francfort accroisse la dépendance aux équipements optiques cohérents.

Paysage concurrentiel

La structure du marché est modérément concentrée. Cisco exploite une large base d'entreprises mais fait face à une perte de parts croissante au profit d'Arista dans les engagements centrés sur l'IA. Le rééquilibrage de charge de cluster et les feuilles de route 800G d'Arista la positionnent pour capter les renouvellements hyperscalaires. NVIDIA étend l'intégration verticale via le silicium Mellanox et Spectrum-X, s'intégrant dans les conceptions de clusters GPU.

Les stratégies des fournisseurs reposent sur des alliances. Le partenariat d'intégration silicium de Cisco avec NVIDIA aligne Ethernet et InfiniBand sous des piles de gestion unifiées. L'acquisition planifiée de Juniper par HPE cherche à combiner les portefeuilles de calcul et de mise en réseau, ciblant la cohérence de la périphérie au cloud exigée par les fabricants allemands. Les réglementations européennes sur la provenance des chaînes d'approvisionnement donnent à ADVA Optical et Nokia un avantage dans les appels d'offres d'infrastructure critique.

Leaders du secteur des réseaux de centres de données en Allemagne

Cisco Systems Inc.

Juniper Networks Inc.

VMware Inc.

Huawei Technologies Co. Ltd.

Extreme Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Deutsche Telekom et NVIDIA construisent un cloud d'IA industriel avec 10 000 GPU, opérationnel en 2026.

- Juin 2025 : Cisco a lancé la famille de commutateurs intelligents C9000 avec une télémétrie native IA et une sécurité prête pour le quantique.

- Mai 2025 : HPE a ajouté des commutateurs de services distribués CX 10040 intégrant des DPU AMD Pensando.

- Mars 2025 : Arista a publié la suite EOS Smart IA et CloudVision Universal Network Observability.

Portée du rapport sur le marché des réseaux de centres de données en Allemagne

La mise en réseau des centres de données désigne l'ensemble des technologies, protocoles et matériels utilisés pour connecter les dispositifs physiques et basés sur le réseau, et pour gérer l'infrastructure réseau, le stockage et le traitement des applications et des données. La mise en réseau des centres de données est essentielle pour assurer une disponibilité de 100 % des centres de données. Dans le monde actuel connecté au web, les charges de travail des entreprises sont exécutées sur des ordinateurs individuels, d'où la nécessité de la mise en réseau des centres de données. Les réseaux fournissent aux serveurs, clients, applications et intergiciels un plan standard pour organiser l'exécution des charges de travail et gérer l'accès aux données produites.

Le marché des réseaux de centres de données en Allemagne est segmenté par composant (par produit [commutateurs Ethernet, routeurs, réseau de stockage (SAN), contrôleur de livraison d'applications (ADC), autres équipements réseau], par services [installation & intégration, formation & conseil, support & maintenance]), par utilisateur final (informatique & télécommunications, BFSI, gouvernement, médias & divertissement, autres utilisateurs finaux). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Produits | Commutateurs Ethernet |

| Routeurs | |

| Réseau de stockage (SAN) | |

| Contrôleurs de livraison d'applications (ADC) | |

| Équipements de sécurité réseau | |

| Contrôleurs de réseau défini par logiciel (SDN) | |

| Interconnexions optiques | |

| Services | Installation et intégration |

| Formation et conseil | |

| Support et maintenance | |

| Services de réseau gérés |

| Informatique et télécommunications |

| Banque, services financiers et assurance (BFSI) |

| Gouvernement et défense |

| Médias et divertissement |

| Santé et sciences de la vie |

| Secteur manufacturier et industriel |

| Autres utilisateurs finaux |

| Colocation |

| Hyperscalaires/fournisseurs de services cloud |

| Centres de données périphériques/micro |

| Moins de 10 GbE |

| 25-40 GbE |

| 50-100 GbE |

| Supérieur à 100 GbE |

| Par composant | Produits | Commutateurs Ethernet |

| Routeurs | ||

| Réseau de stockage (SAN) | ||

| Contrôleurs de livraison d'applications (ADC) | ||

| Équipements de sécurité réseau | ||

| Contrôleurs de réseau défini par logiciel (SDN) | ||

| Interconnexions optiques | ||

| Services | Installation et intégration | |

| Formation et conseil | ||

| Support et maintenance | ||

| Services de réseau gérés | ||

| Par utilisateur final | Informatique et télécommunications | |

| Banque, services financiers et assurance (BFSI) | ||

| Gouvernement et défense | ||

| Médias et divertissement | ||

| Santé et sciences de la vie | ||

| Secteur manufacturier et industriel | ||

| Autres utilisateurs finaux | ||

| Par type de centre de données | Colocation | |

| Hyperscalaires/fournisseurs de services cloud | ||

| Centres de données périphériques/micro | ||

| Par bande passante | Moins de 10 GbE | |

| 25-40 GbE | ||

| 50-100 GbE | ||

| Supérieur à 100 GbE | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des réseaux de centres de données en Allemagne en 2026 ?

Le marché s'élève à 1,11 milliard USD en 2026.

Quel taux de croissance annuel composé (TCAC) est prévu pour le marché jusqu'en 2031 ?

Un TCAC de 5,32 % est projeté entre 2026 et 2031.

Quel segment de bande passante se développe le plus rapidement ?

Les ports au-dessus de 100 GbE, portés par l'adoption des technologies 400G et 800G, croissent à un TCAC de 7,05 %.

Pourquoi les fournisseurs hyperscalaires canalisent-ils de grands investissements vers Francfort ?

Francfort héberge le pic de trafic DE-CIX de 25 Tbps et offre des interconnexions à fibre dense, ce qui en fait un site idéal pour des régions cloud haute bande passante prêtes pour l'IA.

Dernière mise à jour de la page le: