Taille et part de marché des lubrifiants automobiles en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

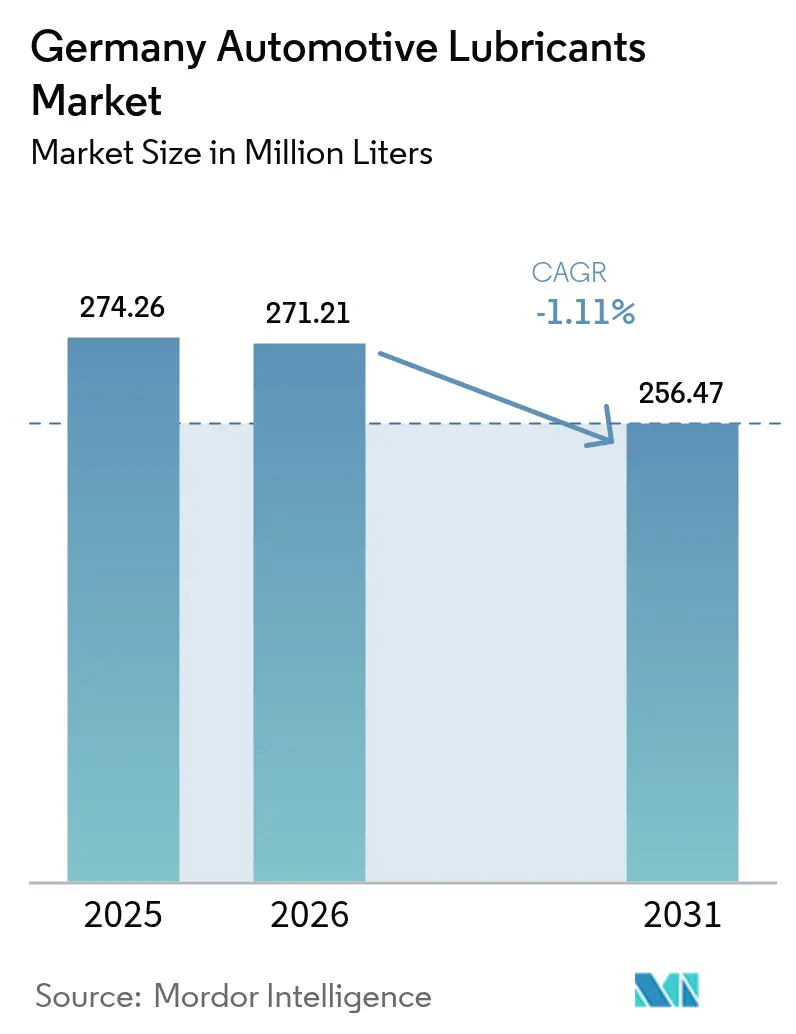

| Taille du marché de l'année de base (2025) | 274.26 Millions de litres |

| Volume du Marché (2026) | 271.21 Millions de litres |

| Volume du Marché (2031) | 256.47 Millions de litres |

| Taux de croissance (2026 - 2031) | -1.11% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en Allemagne par Mordor Intelligence

La taille du marché des lubrifiants automobiles en Allemagne est estimée à 271,21 millions de litres en 2026, en progression par rapport à la valeur de 274,26 millions de litres enregistrée en 2025, avec des projections pour 2031 indiquant 256,47 millions de litres, à un CAGR de -1,11 % sur la période 2026-2031. Cette contraction découle de l'électrification rapide du parc, qui réduit l'intensité de consommation d'huile moteur par véhicule. Néanmoins, le secteur continue de bénéficier d'un léger rebond de la production nationale de véhicules, d'un parc automobile vieillissant qui soutient les volumes aftermarket, ainsi que d'un recours croissant aux formulations synthétiques premium qui contribuent à la rétention de valeur. La pression concurrentielle s'intensifie à mesure que les fournisseurs se repositionnent vers les fluides pour motorisations électriques, tandis que les évolutions de l'approvisionnement en huiles de base — telles que la conversion de l'installation de Shell à Wesseling — accentuent la volatilité des coûts d'intrants. L'attention réglementaire portée aux emballages et aux émissions de Scope 3 remodèle en outre les priorités de développement de produits, incitant les entreprises à investir dans des emballages circulaires et des formulations à empreinte carbone réduite.

Points clés du rapport

- Par type de produit, l'huile moteur automobile a représenté 62,68 % de la part de marché des lubrifiants automobiles en Allemagne en 2025, tandis que les fluides de transmission automatique ont enregistré la plus forte baisse avec un CAGR de -0,94 % jusqu'en 2031.

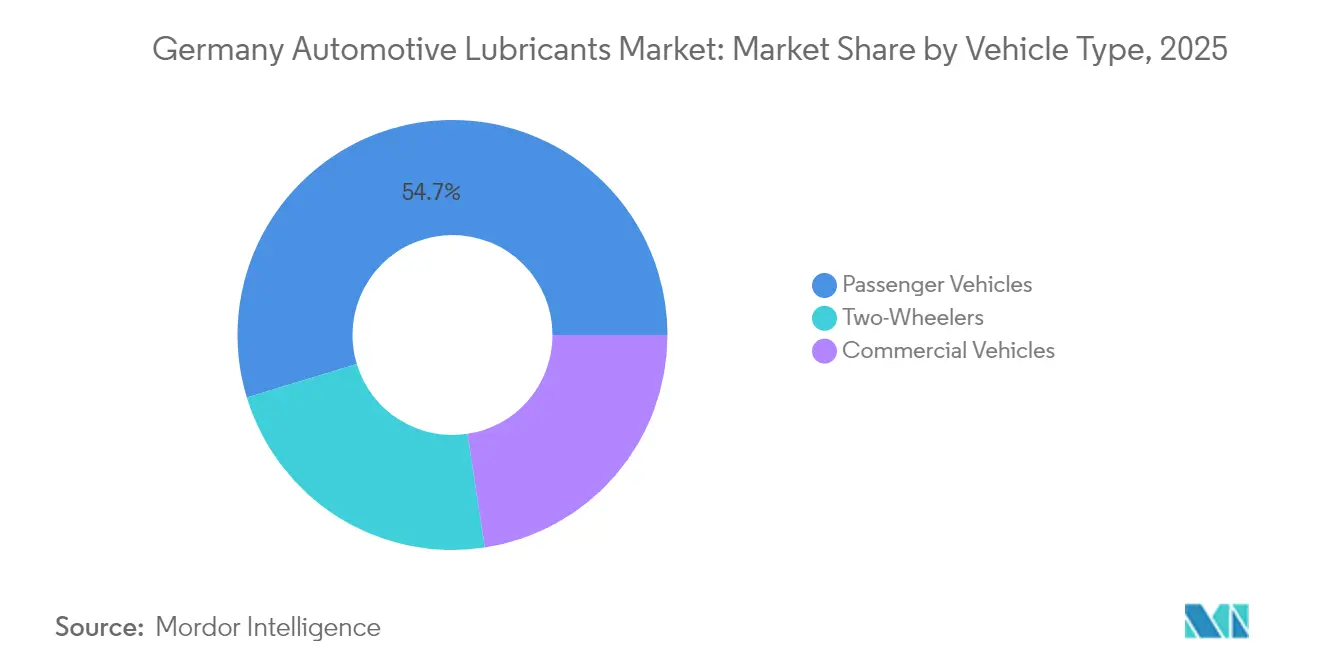

- Par type de véhicule, les véhicules particuliers ont représenté 54,70 % de la taille du marché des lubrifiants automobiles en Allemagne en 2025 ; les véhicules commerciaux, en revanche, ont affiché les perspectives les plus résilientes, avec un CAGR de -0,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants automobiles en Allemagne

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la production allemande de véhicules légers | +0.5% | Bavière et Bade-Wurtemberg | Court terme (≤ 2 ans) |

| Pénétration croissante des huiles synthétiques à faible viscosité | +0.3% | Segments premium à l'échelle nationale | Moyen terme (2-4 ans) |

| Parc automobile vieillissant de plus de 10 ans | +0.2% | Régions rurales et orientales | Moyen terme (2-4 ans) |

| Demande de fluides pour moteurs électriques et boîtes de réduction | +0.1% | Clusters proches des usines des équipementiers | Long terme (≥ 4 ans) |

| Objectifs Scope 3 des équipementiers pour des fluides neutres en CO₂ | +0.1% | Zones autour des principaux sièges des équipementiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la production allemande de véhicules légers après 2024

La production nationale de voitures particulières a rebondi en septembre 2025, stabilisant la demande de premier remplissage en usine et les besoins d'entretien précoce. Bien que les volumes restent inférieurs aux niveaux de 2019, des investissements engagés de 320 milliards d'euros entre 2025 et 2029 témoignent d'une activité manufacturière soutenue. Les modèles électrifiés représentent déjà une part croissante de cette production, réduisant le nombre de litres de lubrifiants par véhicule, tout en ouvrant de nouvelles opportunités dans le domaine des fluides de refroidissement pour motorisations électriques. Le taux d'utilisation des usines de motorisation reste en deçà des normes historiques ; cependant, une meilleure disponibilité des pièces et des chaînes d'approvisionnement réorganisées devraient soutenir une hausse à court terme des lubrifiants industriels utilisés au sein des installations d'assemblage. La reprise offre ainsi un modeste amortisseur qui ralentit le déclin global du marché des lubrifiants automobiles en Allemagne.

Pénétration croissante des huiles moteur synthétiques à faible viscosité

Les spécifications des équipementiers pour les grades 0W-XX et 5W-XX s'accélèrent à l'échelle nationale, portées par la recherche d'économies de carburant et d'intervalles de vidange prolongés. Les synthétiques offrent un meilleur contrôle de la volatilité et une résistance accrue aux dépôts dans des conditions de charge thermique élevée sous turbocompresseur. Les homologations ACEA régies par le Code de pratique de l'ATIEL imposent des tests rigoureux sur banc d'essai et sur moteur, que peu de petits formulateurs peuvent satisfaire, ce qui limite l'entrée de nouveaux concurrents. Le passage de Shell à une production d'huiles de base de Groupe III restreint la disponibilité des huiles de Groupe I, faisant monter les primes sur les matières premières tout en améliorant l'accès aux huiles de base haute performance nécessaires aux synthétiques. Les fournisseurs premium tirent ainsi parti de leur capital de marque et de leurs laboratoires accrédités pour capter des parts de portefeuille, consolidant le marché des lubrifiants automobiles en Allemagne comme un marché axé sur la valeur plutôt que sur le volume.

Parc automobile vieillissant stimulant la demande aftermarket

L'âge moyen des véhicules a atteint 10,1 ans en 2024, marquant la première fois qu'il dépassait le seuil des dix ans depuis les débuts des enregistrements[1]Équipe éditoriale TÜV SÜD, "TÜV-Report 2023 Les véhicules vieillissent," TÜV SÜD, tuvsud.com. Les véhicules plus anciens sont davantage sujets aux fuites d'huile et à l'usure des joints, ce qui entraîne des intervalles d'entretien plus fréquents et une demande d'additifs respectueux des joints. L'incertitude économique et l'hésitation face aux valeurs de revente des véhicules électriques allongent les cycles de détention, en particulier dans les États ruraux et orientaux où la recharge publique reste rare. Ces facteurs soutiennent collectivement un aftermarket stable qui amortit le marché des lubrifiants automobiles en Allemagne face aux baisses plus rapides observées du côté des équipementiers.

Demande de fluides pour moteurs électriques et boîtes de réduction

Les immatriculations de véhicules électriques à batterie ont progressé au cours des neuf premiers mois de 2025. Chaque véhicule électrique à batterie remplace environ 4 à 6 litres d'huile moteur par 2 à 4 litres de fluide de refroidissement pour motorisation électrique ou de fluide pour boîte de réduction à haute valeur ajoutée, réduisant le volume mais améliorant le chiffre d'affaires par litre. Les spécifications des équipementiers demeurent fragmentées, laissant aux précurseurs la possibilité de sécuriser des homologations propriétaires qui consolident de futurs contrats de premier remplissage en usine. Bien que les volumes actuels soient modestes, le potentiel à long terme s'inscrit dans la continuité des engagements d'électrification qui remodèleront le marché des lubrifiants automobiles en Allemagne au cours de la prochaine décennie.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc de véhicules électriques à batterie réduisant le volume d'huile moteur | –0.8% | Centres urbains dotés d'une infrastructure de recharge avancée | Moyen terme (2-4 ans) |

| Volatilité du prix des huiles de base | –0.4% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Réglementation allemande plus stricte sur les emballages | –0.2% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc de véhicules électriques à batterie réduisant le volume d'huile moteur

Les immatriculations de véhicules électriques à batterie ont augmenté, entraînant une réduction de la demande annuelle en huile moteur. Les zones urbaines dotées de hubs de recharge denses affichent déjà des baisses à deux chiffres du trafic dans les centres de vidange rapide. Les engagements de dépenses des équipementiers privilégient l'assemblage de batteries et les groupes motopropulseurs électriques, garantissant que la fabrication de moteurs thermiques continuera de se réduire. Les distributeurs de lubrifiants doivent donc réorienter leurs portefeuilles vers les fluides pour motorisations électriques, les graisses pour charges thermiques, et les mélanges de fluides de refroidissement compatibles avec les matériaux sans silicone. Ne pas s'adapter les exposerait à une perte de volume durable sur le marché des lubrifiants automobiles en Allemagne.

Volatilité du prix des huiles de base

La conversion de l'installation de Wesseling de Shell en production d'huiles de base de Groupe III, pour un investissement de 200 millions d'euros, a supprimé une part significative de l'offre en Groupe I et Groupe II, poussant les indices de coûts de formulation à la hausse de deux chiffres au début de l'année 2025[2]Shell Communications, "Shell convertit la raffinerie de Wesseling en production d'huiles de base de Groupe III," Shell, shell.com. Les fluctuations des cours du brut se transmettent aux prix des huiles de base avec un décalage temporel, compliquant la valorisation des stocks et les stratégies de tarification. Les petits formulateurs dépourvus d'accords d'approvisionnement à long terme subissent la compression de marges la plus sévère, accélérant les appels à la consolidation du secteur. La volatilité incite également à la reformulation pour réduire la dépendance aux huiles vierges, mais de tels changements nécessitent de nouvelles homologations des équipementiers, ce qui demande du temps et des investissements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit – La dominance des huiles moteur face à une érosion progressive

L'huile moteur automobile a représenté 62,68 % du marché des lubrifiants automobiles en Allemagne. Ce segment bénéficie de la prédominance persistante du parc à moteur à combustion interne et est en outre soutenu par les véhicules plus anciens qui nécessitent des intervalles de vidange plus courts. Les formulations synthétiques 0W-20 et 0W-30 occupent des positions premium en rayon grâce aux directives d'économie de carburant des équipementiers et à la disponibilité des huiles de base de Groupe III. Toutefois, la baisse de la production de moteurs pour voitures particulières et le remplacement des transmissions automatiques par des boîtes à rapport unique dans les véhicules électriques à batterie affectent les volumes à long terme. Les fluides de transmission manuelle et les liquides de frein représentent une faible part de la demande, affichant des tendances relativement stables liées aux programmes d'entretien courant. Les graisses automobiles servent les roulements de roues et les points de châssis, avec un impact limité de l'électrification, tandis que les produits de niche, tels que les fluides hydrauliques et de direction, reculent parallèlement à l'adoption des systèmes de freinage et de direction électroniques. Dans l'ensemble, l'évolution du mix de produits ralentit simplement le déclin du volume plutôt qu'il ne l'arrête sur le marché des lubrifiants automobiles en Allemagne.

Les fluides de transmission automatique devraient représenter la contraction la plus marquée, avec un CAGR de -0,94 %, reflétant le déclin rapide de l'utilisation des boîtes de vitesses multi-rapports. Les autres catégories de produits suivent des trajectoires inégales : les liquides de frein évoluent en fonction de la taille du parc roulant, les graisses suivent les nombres de composants dans les secteurs de la construction lourde, et les fluides de refroidissement pour motorisations électriques émergents acquièrent des volumes incrémentaux qui compensent partiellement les pertes traditionnelles. Sur l'horizon de prévision, la part des synthétiques progresse plus vite que le déclin du total des litres, permettant une rétention de valeur même si la taille du marché des lubrifiants automobiles en Allemagne se contracte en termes absolus.

Par type de véhicule – Dominance des véhicules particuliers et résilience des véhicules commerciaux

Les véhicules particuliers ont représenté 54,70 % de la taille du marché des lubrifiants automobiles en Allemagne en 2025. Les cycles de conduite urbaine, un kilométrage annuel plus élevé et un profil de parc vieillissant continuent de soutenir les fréquences d'entretien malgré l'adoption des véhicules électriques. L'adoption des synthétiques est fortement orientée vers les marques particulières premium, augmentant le chiffre d'affaires moyen par litre. Néanmoins, la pénétration des véhicules électriques à batterie atteint déjà 27 % des nouvelles immatriculations de véhicules particuliers, signalant une érosion plus rapide des volumes d'huile moteur dans ce segment qu'ailleurs. La demande pour les deux-roues reste de niche et relativement stable, ancrée par une culture du motocyclisme de loisir et une faible adoption de l'électrique.

Les véhicules commerciaux font preuve d'une plus grande résilience, se contractant à un rythme de seulement -0,79 % de CAGR jusqu'en 2031. Les camions diesel dominent encore les corridors de fret, chacun nécessitant 15 à 25 litres d'huile moteur lourde à chaque vidange. Les intervalles de vidange prolongés contrecarrent en partie la croissance en volume de litres, mais le volume absolu reste significatif. L'électrification progresse prudemment dans cette catégorie, car le poids des batteries empiète sur l'économie de la charge utile, de sorte que les fournisseurs de lubrifiants maintiennent ici une base fiable. Les opérateurs de flottes se tournent également vers la maintenance pilotée par télématique, favorisant des partenariats pour des services d'analyse prédictive des huiles qui soutiennent la différenciation concurrentielle au sein du marché des lubrifiants automobiles en Allemagne.

Analyse géographique

Les pôles automobiles allemands façonnent les profils régionaux de la demande en lubrifiants. La Bavière et le Bade-Wurtemberg abritent les sièges des équipementiers premium et la plupart des usines d'assemblage final, générant des volumes élevés de synthétiques pour premier remplissage et créant une demande importante pour les fabricants de composants adjacents. La Rhénanie-du-Nord-Westphalie ressent l'impact immédiat du passage de la raffinerie de Shell, qui restreint la disponibilité des huiles de base traditionnelles mais améliore l'accès aux stocks de Groupe III pour les mélanges haut de gamme. Les ports du nord, à Hambourg et Brême, facilitent les importations qui atténuent les pénuries locales, mais engendrent également des coûts logistiques supplémentaires.

Les centres urbains tels que Berlin, Hambourg et Munich enregistrent l'adoption la plus rapide des véhicules électriques à batterie, en raison de leur infrastructure de recharge dense et de leurs politiques de zones environnementales. Ces villes connaissent donc les baisses les plus marquées des visites dans les centres de vidange rapide et des ventes d'huile au détail. Les Länder ruraux et orientaux conservent des parcs à moteur à combustion interne plus anciens, soutenant les volumes aftermarket et les ateliers de service indépendants. La densité des ateliers est corrélée à l'âge du parc, renforçant l'importance aftermarket des régions orientales au sein du marché des lubrifiants automobiles en Allemagne.

L'implantation des sites de fabrication de composants joue également un rôle important. Les usines de transmissions et d'essieux concentrées dans le sud requièrent des graisses spéciales et des huiles de process, tandis que les gigafactories de batteries émergeant dans le Brandebourg et la Basse-Saxe suscitent un intérêt pour les fluides de refroidissement diélectriques et les fluides ignifuges. Les normes DIN uniformes garantissent une qualité de produit homogène à l'échelle nationale ; cependant, les préférences d'approvisionnement diffèrent. Les équipementiers du sud ont tendance à s'appuyer sur des contrats de long terme avec des fournisseurs de rang 1, tandis que les ateliers indépendants du nord privilégient le prix et l'accessibilité.

Paysage réglementaire

Les lubrifiants automobiles allemands sont régis par le droit européen des produits chimiques dans le cadre de REACH (Règlement (CE) n° 1907/2006). Ce cadre crée des obligations d'enregistrement des substances additives et des huiles de base pour les entreprises fabriquant ou important plus de 1 tonne par an, et il fournit le socle de conformité utilisé par les distributeurs de lubrifiants fournissant des produits homologués OEM. La discipline en matière de qualité et d'allégations sectorielles est également façonnée par les séquences d'huile ACEA et le Code de bonnes pratiques ATIEL, que de nombreux fournisseurs allemands utilisent pour démontrer leur conformité pour les catégories d'huiles moteur destinées aux véhicules particuliers et aux véhicules lourds.

Les contrôles environnementaux et de fin de vie sont substantiels en Allemagne. L'ordonnance sur les huiles usagées (2002) exige une gestion écologiquement rationnelle et privilégie la régénération des huiles usagées en huile de base plutôt que la valorisation énergétique, renforçant ainsi l'économie de la reprise, de la collecte et du re-raffinage. La gestion responsable des produits est également influencée par les réglementations nationales couvrant les carburants et les déclarations associées (10. BImSchV) ainsi que par les obligations d'emballage prévues par le VerpackG, qui augmentent la charge de conformité liée à la participation aux systèmes d'emballage et aux stratégies de contenu recyclé pour les emballages de détail.

Analyse de la chaîne de valeur

La chaîne de valeur commence par l'approvisionnement en huiles de base et en additifs, suivi de la formulation, du mélange, du contrôle qualité, de l'emballage et de la distribution multicanale vers le remplissage en usine OEM et le marché de la rechange. La disponibilité des huiles de base et les évolutions du bouquet de production façonnent l'économie des mélanges pour les synthétiques modernes à faible viscosité. Des évolutions telles que la transition de Shell à Wesseling vers une production de Groupe III (mise en avant dans le contexte du marché) resserrent certains flux d'huiles de base traditionnelles tout en améliorant l'accès à des bases plus performantes utilisées pour les grades 0W-XX et 5W-XX.

En aval, la distribution passe par les réseaux des compagnies pétrolières, les distributeurs et grossistes indépendants, les chaînes d'ateliers, les réseaux de concessionnaires OEM, ainsi que les canaux de vente au détail et de commerce électronique pour les emballages destinés aux consommateurs. Les exigences de conformité et de reporting, par exemple le reporting de production et de stocks au titre du MinOlBewV et la participation aux systèmes d'emballage liée au VerpackG le cas échéant, ajoutent des étapes opérationnelles. Des organismes professionnels tels que le Verband Schmierstoff-Industrie e.V. (VSI) accompagnent les fabricants sur les normes techniques et les échanges réglementaires. La collecte et le re-raffinage des huiles usagées, régis par l'ordonnance sur les huiles usagées, réintègrent la chaîne d'approvisionnement, les huiles de base re-raffinées et les matières premières circulaires gagnant en pertinence pour la gestion de la durabilité et des risques de coûts.

Paysage concurrentiel

La concentration du marché est modérément consolidée, un groupe central de multinationales et de champions nationaux représentant la majorité des litres vendus. FUCHS, LIQUI MOLY, Shell et TotalEnergies s'appuient sur des réseaux de distribution multicanaux et des homologations équipementiers de longue date. Leur infrastructure de laboratoire intégrée permet une mise en conformité rapide avec les exigences évolutives de l'ACEA et des équipementiers, tandis que les entreprises de plus petite taille peinent à financer des cycles de validation équivalents. La rivalité porte désormais moins sur le volume que sur la sécurisation d'homologations de remplissage propriétaires, l'offre d'analyses de maintenance prédictive, et la démonstration de réductions de CO₂ sur l'ensemble du cycle de vie. Les fournisseurs d'additifs émergents dotés d'une forte expertise en motorisation électrique défient les acteurs établis en ciblant des formulations sur des espaces blancs dépourvus de spécifications établies. La conformité au Code de pratique de l'ATIEL relève les barrières à l'entrée, protégeant les acteurs établis capables de documenter des processus rigoureux de gestion de la qualité. Sur la période de prévision, ces dynamiques renforcent la premiumisation, même si le volume du marché des lubrifiants automobiles en Allemagne tend à la baisse.

Leaders du secteur des lubrifiants automobiles en Allemagne

Shell plc

BP Plc

FUCHS

TotalEnergies

Exxon Mobil Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'électrification en Allemagne déplace la demande de lubrifiants des huiles moteur traditionnelles à combustion interne vers des fluides spécialisés à plus forte valeur ajoutée, en particulier les liquides de refroidissement pour moteurs électriques et les fluides pour boîtes de réduction. Cela crée un espace produit inexploité là où les spécifications OEM restent fragmentées. Les fournisseurs capables d'obtenir des homologations propriétaires et de construire des propositions de remplissage à vie ou d'entretien prolongé autour des chaînes de traction des véhicules électriques à batterie peuvent capter de nouvelles parts de contrats, tandis que les mélanges d'huiles moteur synthétiques premium restent pertinents pour le parc de véhicules à combustion interne restant.

La reformulation guidée par la durabilité et la conformité ouvre également des opportunités commerciales. Les priorités de régénération des huiles usagées inscrites dans l'ordonnance sur les huiles usagées, combinées à une attention accrue des clients pour les impacts sur le cycle de vie, soutiennent l'adoption d'huiles de base re-raffinées, de formulations à plus faible teneur en carbone et de formats d'emballage circulaires. Les programmes et normes qui récompensent une performance environnementale vérifiée, tels que les critères de l'Écolabel européen pour les lubrifiants (avec des lignes directrices mises à jour publiées en juillet 2024), offrent aux marques et aux fournisseurs B2B une voie plus claire pour se différencier lors des appels d'offres et dans les achats des flottes et des ateliers, où la documentation et les allégations auditées deviennent des critères de qualification des fournisseurs.

Développements récents du secteur

- Juin 2026 : FUCHS SE a signé un accord-cadre mondial sur les huiles de base avec Aramco afin de renforcer la coopération et la sécurité d'approvisionnement. L'accord vise un alignement plus étroit des approvisionnements en huiles de base premium utilisées dans les formulations hautes performances et à faible viscosité, ce qui est important alors que la demande allemande évolue vers les synthétiques et les fluides spécialisés.

- Mai 2026 : TotalEnergies et Stellantis ont élargi leur partenariat et lancé des gammes d'huiles moteur co-marquées, notamment TotalEnergies Quartz MOPAR et TotalEnergies Quartz EV3R MOPAR SUSTAINera, alignées sur les spécifications harmonisées de Stellantis. Le co-branding et l'alignement sur les spécifications OEM favorisent la conversion des ateliers et les circuits de remplissage d'entretien homologués en usine, renforçant la pression concurrentielle sur les marques de rechange non homologuées.

- Mars 2024 : Shell a conclu un accord à long terme avec Puraglobe pour s'approvisionner en huiles de base recyclées destinées à son usine de lubrifiants de Hamburg-Grasbrook. Cet accord ancre une filière de matières premières circulaires en Allemagne, réduisant la dépendance aux huiles vierges alors que clients et régulateurs intensifient leur surveillance de la valorisation des huiles usagées et des impacts sur le cycle de vie des produits.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché allemand des lubrifiants automobiles couvre les lubrifiants consommés par les véhicules circulant en Allemagne, mesurés en volume de demande pour les véhicules particuliers, les véhicules commerciaux et les deux-roues, à la fois pour le remplissage en usine et l'entretien après-vente.

Exclusions du périmètre : ce dimensionnement exclut les lubrifiants industriels utilisés hors des véhicules, ainsi que les fluides qui ne sont pas des lubrifiants (tels que les additifs pour carburants et les liquides de refroidissement).

Aperçu de la segmentation

- Par type de produit

- Huile moteur automobile

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monograde

- Autres grades

- Fluides de transmission manuelle (MTF)

- Fluides de transmission automatique (ATF)

- Liquides de frein

- Graisses automobiles

- Autres types de produits (fluide de direction assistée, etc.)

- Huile moteur automobile

- Par type de véhicule

- Véhicules particuliers

- Véhicules commerciaux

- Deux-roues

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution du bassin de demande et des règles reliant les véhicules à la consommation de lubrifiants, afin que le modèle repose sur des schémas d'utilisation réels. Nous nous appuyons sur des statistiques publiques et des normes pour maintenir la cohérence des hypothèses, telles que le parc de véhicules et les immatriculations de l'Office fédéral allemand des transports motorisés (KBA), les indicateurs de mobilité et d'utilisation des véhicules d'Eurostat, ainsi que le contexte produit et commercial issu d'UN Comtrade.

Pour maintenir le réalisme du volet lubrifiants, nous examinons également le contexte technique et réglementaire influençant les intervalles de vidange et les évolutions de viscosité, en utilisant des sources telles que les séquences ACEA et les mises à jour publiques de la Commission européenne sur les sujets liés aux émissions et à la durabilité. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse professionnelle réputée sont utilisés pour vérifier les évolutions du mix produit vers les synthétiques et les grades à faible viscosité, et un abonnement payant à des données financières et de veille sur les entreprises est utilisé de manière sélective pour valider l'exposition des fournisseurs et le focus sur les canaux. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques et payantes ont également été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire permet de convertir les hypothèses documentaires en réalités opérationnelles propres à l'Allemagne, en particulier lorsque les données publiques sont larges et ne montrent pas ce qui est réellement utilisé dans les ateliers. Nous nous entretenons avec des mélangeurs et distributeurs de lubrifiants, des réseaux d'ateliers, des contacts en maintenance de flottes et des experts en entretien automobile pour confirmer les intervalles de vidange, les tendances de taille des emballages et la répartition entre remplissage en usine et marché de la rechange, puis nous recoupons ce constat avec ce qui est observé dans les cycles d'entretien des véhicules particuliers, commerciaux et des deux-roues en Allemagne.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 13 % | |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 27 % | |

| Petits acteurs : 14 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement de base commence par une reconstruction descendante de la demande de lubrifiants à partir du parc et de l'activité des véhicules en Allemagne, ensuite traduite en consommation en appliquant des hypothèses d'intervalle d'entretien et de volume de remplissage du carter par type de véhicule et catégorie de lubrifiant. Les lubrifiants se comportant différemment selon les applications, nous appliquons une logique distincte pour les huiles moteur, les huiles de transmission et de boîte de vitesses, les liquides de frein, les graisses et autres fluides automobiles, puis nous agrégeons les totaux pour l'Allemagne.

Pour garder les totaux réalistes, nous les corroborons avec des approximations ascendantes sélectives, telles que des contrôles de canaux échantillonnés sur le débit des ateliers et quelques agrégations de fournisseurs et de distributeurs lorsque la couverture est claire, puis le modèle est ajusté lorsque les volumes implicites ne correspondent pas à la description du marché par les praticiens. Les intrants les plus déterminants incluent le mix du parc en circulation (diesel contre essence et la part électrifiée croissante), le kilométrage annuel moyen par type de véhicule, les intervalles de vidange d'huile et le respect des intervalles d'entretien, les volumes de remplissage typiques, et le rythme de bascule vers les produits synthétiques et à faible viscosité pouvant modifier les litres par entretien. Pour les prévisions, nous nous appuyons sur une analyse de scénarios étayée par un consensus d'experts, où les principaux moteurs sont l'impact de l'électrification sur la demande d'huile moteur, l'utilisation des flottes commerciales et les changements attendus dans les pratiques d'entretien entre 2026 et 2031. Lorsque les vues ascendantes ne couvrent pas entièrement les canaux plus restreints, l'écart est traité via des facteurs de couverture calibrés, testés au regard de la logique globale de demande fondée sur le parc.

Validation des données et cycle de mise à jour

La validation s'effectue au moyen de plusieurs vérifications afin qu'une seule série de données ne pilote pas de manière excessive le résultat. Nous comparons les résultats du modèle à des signaux indépendants tels que l'orientation du parc de véhicules, la logique de mix des catégories de lubrifiants et la consommation implicite par véhicule, puis nous recontrôlons tout écart marqué au regard des retours d'entretiens et des déclencheurs d'actualité publics.

Avant validation finale, le travail est examiné par étapes, en commençant par des vérifications d'hypothèses, suivies de vérifications d'écarts par rapport aux éditions précédentes, puis d'une revue de cohérence finale sur l'ensemble des catégories de lubrifiants. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsqu'un événement significatif pourrait modifier la demande, et juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vue la plus récente.

Comparaison de la taille du marché allemand des lubrifiants automobiles de Mordor Intelligence par rapport à d'autres estimations publiées

Il est courant de constater des différences entre les tailles de marché publiées pour les lubrifiants automobiles allemands, car les études ne comptabilisent pas toujours les mêmes produits, les mêmes points de demande, ni même la même unité de mesure. Certains éditeurs ancrent également leurs totaux sur des récits de revenus, tandis que d'autres reconstruisent la consommation à partir de l'usage des véhicules, ce qui peut naturellement conduire à des résultats différents.

En suivant les litres au niveau des catégories et en actualisant les hypothèses de parc de véhicules et d'intervalles de vidange, Mordor Intelligence maintient l'estimation ancrée à la consommation en Allemagne et évite de mélanger la demande de lubrifiants non automobiles adjacente qui peut gonfler les totaux fondés sur les revenus.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,27 milliard USD (2026) | |

| Éditeur professionnel A | 8,16 milliards USD (2024) | Cette estimation est présentée en valeur et semble refléter une couverture plus large des prix et des produits, où la montée en gamme et les adjacences de fluides non lubrifiants peuvent gonfler les totaux par rapport à une construction fondée uniquement sur le volume de consommation. |

| Portail sectoriel B | 7,98 milliards USD (2024) | Ce chiffre est fondé sur la valeur et repose probablement sur des hypothèses de croissance généralisées et une progression des prix, avec une visibilité limitée sur les intervalles de vidange spécifiques à l'Allemagne, la répartition remplissage en usine/marché de la rechange, et les vérifications des litres au niveau des catégories. |

L'écart provient principalement du choix de l'unité et de ce qui est comptabilisé, car les totaux fondés sur les revenus peuvent varier rapidement selon les hypothèses de prix et les décisions d'adjacence des catégories. Notre approche reste reproductible car elle part des véhicules en circulation, puis applique des variables claires d'usage et d'entretien, ce qui rend le total final du marché plus facile à retracer et à actualiser année après année.

Questions clés auxquelles le rapport répond

Quelle baisse de volume est attendue pour les lubrifiants automobiles en Allemagne d'ici 2031 ?

La consommation devrait passer de 274,26 millions de litres en 2025 à 256,47 millions de litres en 2031, soit un CAGR de -1,11 %.

Quel type de produit domine actuellement la demande en lubrifiants en Allemagne ?

L'huile moteur automobile arrive en tête avec une part de 62,68 % du volume total de 2025, grâce au large parc à moteur à combustion interne.

Comment l'électrification affecte-t-elle les fournisseurs de lubrifiants ?

Les véhicules électriques à batterie suppriment 4 à 6 litres d'huile moteur par véhicule, mais créent une demande de 2 à 4 litres de fluides haute valeur ajoutée pour motorisations électriques, faisant évoluer le mix de produits vers des formulations spéciales.

Pourquoi les huiles synthétiques à faible viscosité progressent-elles en Allemagne ?

Les équipementiers spécifient les grades 0W-XX et 5W-XX pour améliorer l'économie de carburant et prolonger les intervalles de vidange, tandis que la disponibilité des huiles de base de Groupe III soutient la qualité des formulations.

Quel segment de véhicules affiche la moindre contraction en volumes de lubrifiants ?

Les véhicules commerciaux se contractent à un rythme de seulement -0,79 % de CAGR, car les applications de fret continuent de privilégier les groupes motopropulseurs diesel nécessitant de grandes quantités d'huile par entretien.

Comment la réglementation sur les emballages influence-t-elle le conditionnement des lubrifiants ?

Les nouvelles règles exigent une teneur plus élevée en matières recyclées et des systèmes de consigne, incitant les fournisseurs à adopter des fûts réutilisables et des plastiques recyclables pour rester en conformité.

Dernière mise à jour de la page le: