Taille et Part du Marché de la Gestion des Risques Liés aux Tiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

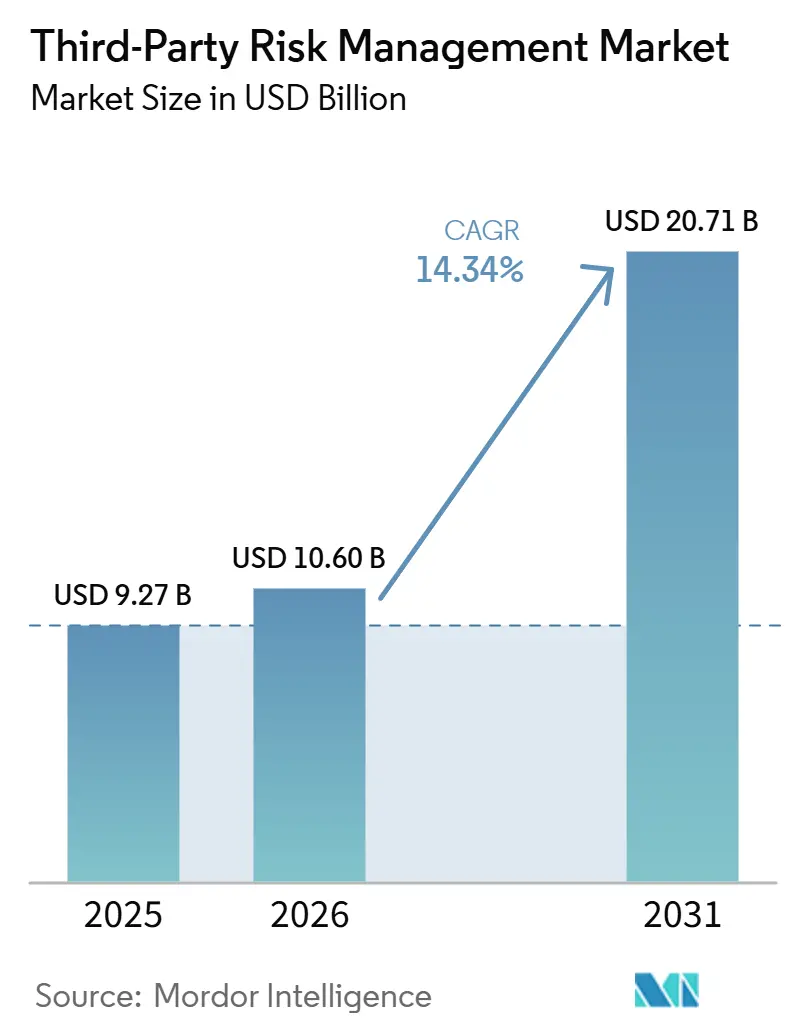

| Taille du Marché (2026) | 10.60 Milliards de dollars |

| Taille du Marché (2031) | 20.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Gestion des Risques Liés aux Tiers par Mordor Intelligence

Le marché de la gestion des risques liés aux tiers était évalué à 9,27 milliards USD en 2025 et devrait croître de 10,60 milliards USD en 2026 pour atteindre 20,71 milliards USD d'ici 2031, à un TCAC de 14,34 % au cours de la période de prévision (2026-2031). La demande est en hausse car le risque d'entreprise s'étend désormais bien au-delà des systèmes internes pour englober les environnements des fournisseurs, des prestataires et des prestataires de services, la participation de tiers apparaissant dans une part bien plus importante des violations confirmées qu'auparavant. Ce changement a fait évoluer le marché de la gestion des risques liés aux tiers au-delà d'une simple tâche de conformité pour en faire un enjeu de planification au niveau du conseil d'administration, ce qui élargit les dépenses en logiciels, services gérés et outils de surveillance continue. La pression réglementaire devient également plus difficile à différer, car les règles de résilience numérique, d'externalisation et de cybersécurité sectorielles exigent désormais une supervision plus documentée des fournisseurs dans plusieurs régions. La concurrence est partagée entre les plateformes spécialisées axées sur l'automatisation du cycle de vie des fournisseurs et la surveillance continue, et les grands fournisseurs de GRC qui utilisent la vente groupée pour élargir leur part de portefeuille. Les coûts de mise en œuvre, la fragmentation des données et la faible qualité des preuves ralentissent encore l'adoption dans certaines parties du marché de la gestion des risques liés aux tiers, mais le passage des examens statiques à une surveillance continue assistée par l'IA remodèle la conception des produits et la stratégie d'acquisition.

Principaux Enseignements du Rapport

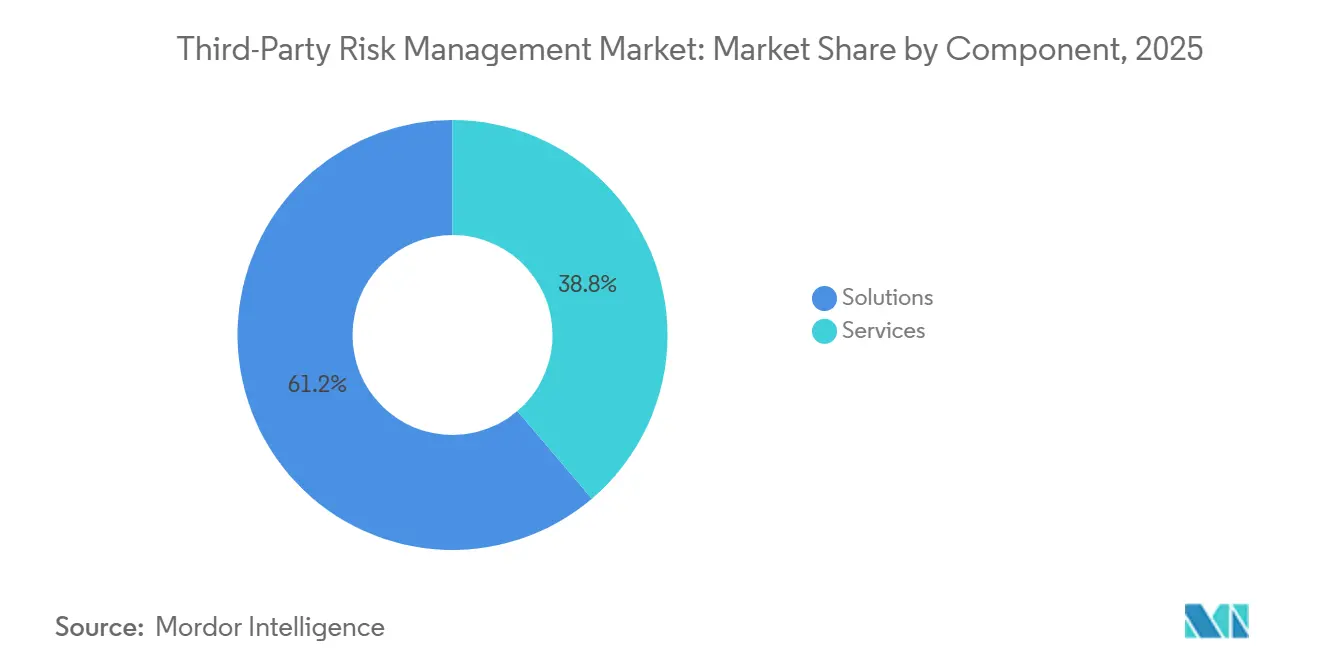

- Par composant, les solutions détenaient 61,23 % de la taille du marché de la gestion des risques liés aux tiers en 2025, tandis que les services devraient se développer à un TCAC de 14,67 % jusqu'en 2031.

- Par modèle de déploiement, le cloud détenait 57,45 % de la part du marché de la gestion des risques liés aux tiers en 2025 et devrait croître à un TCAC de 14,89 % jusqu'en 2031.

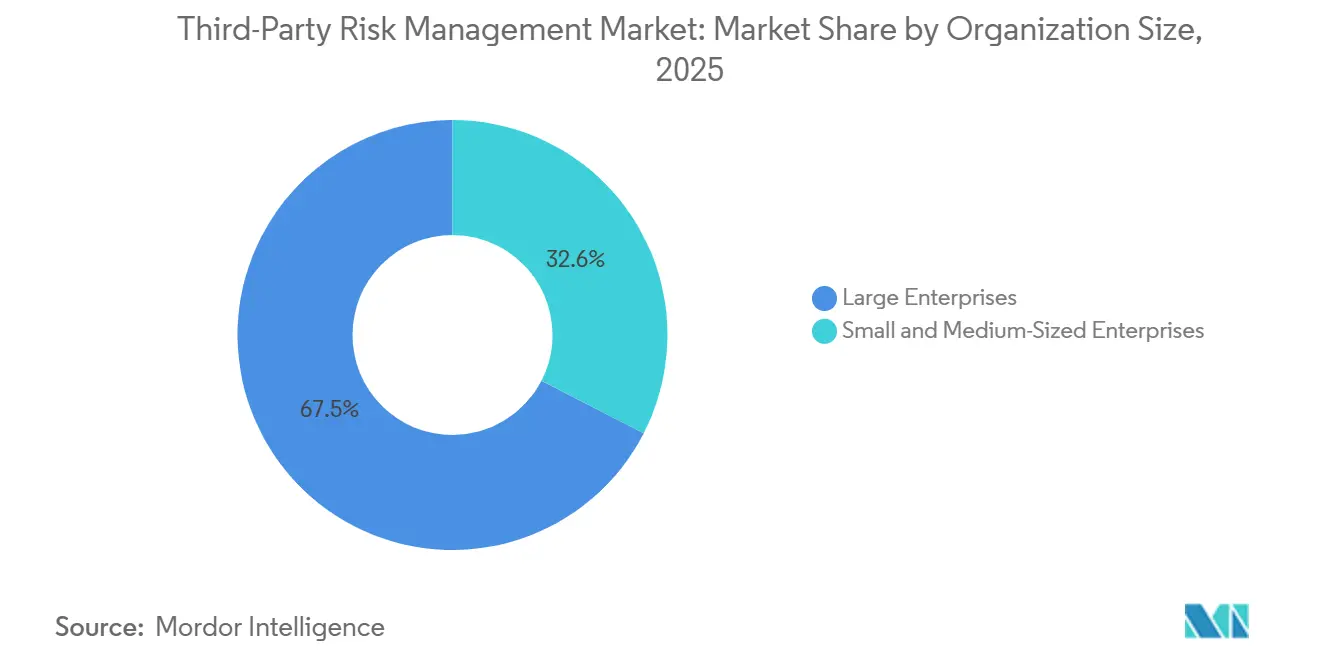

- Par taille d'organisation, les grandes entreprises représentaient 67,45 % de la part en 2025, tandis que les PME devraient enregistrer le TCAC le plus élevé de 14,76 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI détenait 24,44 % de la part en 2025, tandis que la santé et les sciences de la vie devraient se développer à un TCAC de 14,89 % jusqu'en 2031.

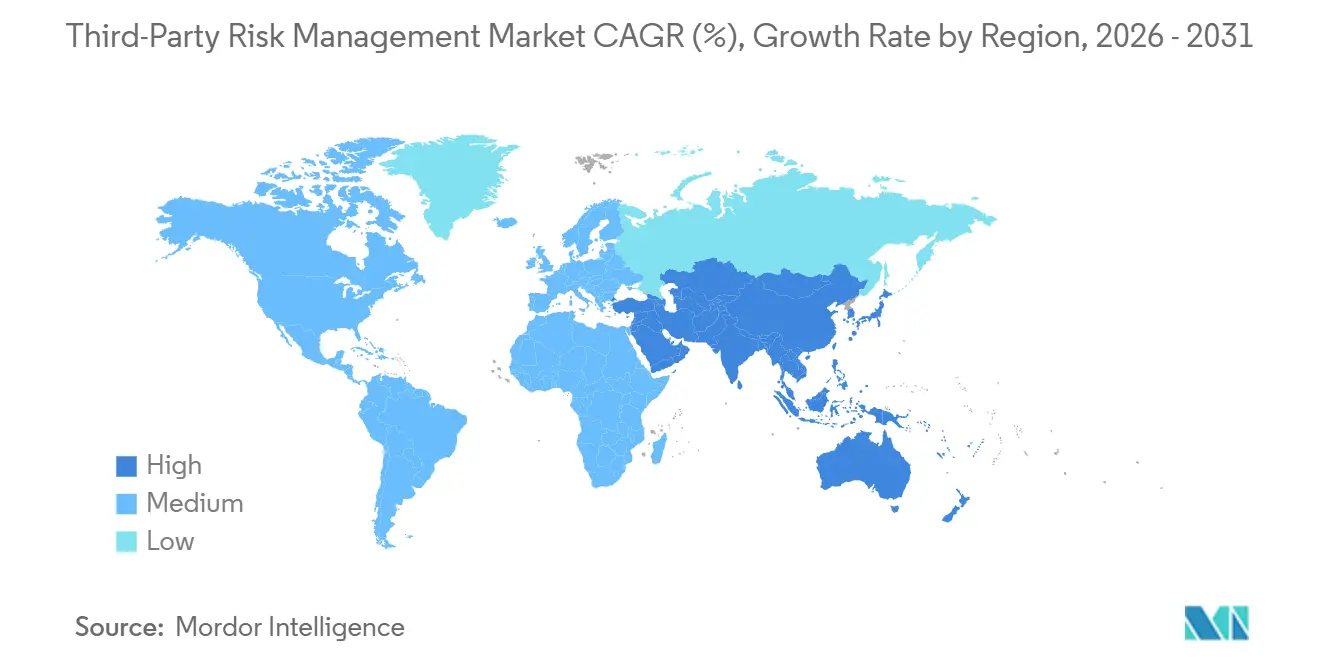

- Par géographie, l'Amérique du Nord représentait 38,56 % du marché de la gestion des risques liés aux tiers en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 14,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Gestion des Risques Liés aux Tiers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Escalade des Cyberattaques et de l'Exposition aux Rançongiciels via des Tiers | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Renforcement des Réglementations sur la Résilience Numérique et l'Externalisation | +2.8% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des Écosystèmes de Fournisseurs dans les Environnements Cloud et SaaS | +2.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage des Examens Périodiques à la Surveillance Continue et à l'Automatisation | +1.6% | Mondial | Court terme (≤ 2 ans) |

| Besoin Croissant de Cartographier les Risques de Nième Partie et de Concentration | +1.1% | Amérique du Nord et Union Européenne | Moyen terme (2-4 ans) |

| Obligations de Gouvernance de l'IA pour les Fournisseurs de Modèles, de Données et de Services | +0.9% | Amérique du Nord, Union Européenne, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Cyberattaques et de l'Exposition aux Rançongiciels via des Tiers

Les attaquants ciblent désormais plus fréquemment les fournisseurs car un seul prestataire compromis peut ouvrir des accès à de nombreux environnements clients, ce qui accroît l'urgence sur l'ensemble du marché de la gestion des risques liés aux tiers. La participation de tiers est apparue dans 30 % des violations confirmées dans le rapport Verizon 2026 sur les enquêtes relatives aux violations de données, ce qui marque une forte augmentation par rapport à l'année précédente.[1]Verizon, "Rapport 2026 sur les enquêtes relatives aux violations de données," Verizon Business, verizon.com Les grandes compromissions de chaînes d'approvisionnement et de tiers ont également fortement augmenté ces dernières années, ce qui montre que l'exposition liée aux fournisseurs devient une composante durable du risque cyber des entreprises. Black Kite a rapporté que le nombre moyen de victimes en aval par violation impliquant un tiers est passé à 5,28 en 2025 contre 2,56 en 2024, ce qui reflète la façon dont les défaillances se propagent désormais à travers les écosystèmes connectés. SecurityScorecard a également constaté que 41,4 % des attaques par rançongiciel provenaient de vecteurs tiers, et ce schéma attire davantage de secteurs vers des programmes formels de supervision des fournisseurs au sein du marché de la gestion des risques liés aux tiers.

Renforcement des Réglementations sur la Résilience Numérique et l'Externalisation

La réglementation devient l'un des déclencheurs de dépenses les plus puissants sur le marché de la gestion des risques liés aux tiers, car la supervision des tiers est désormais traitée comme un contrôle pouvant être testé et audité. DORA est entré en application le 17 janvier 2025 et exige des entités financières de l'Union Européenne qu'elles tiennent un registre d'informations, incluent des clauses de sécurité minimales dans les contrats TIC critiques et surveillent le risque de concentration de manière continue.[2]Parlement européen et Conseil de l'Union européenne, "Loi sur la résilience opérationnelle numérique (DORA), Règlement (UE) 2022/2554," EUR-Lex, eur-lex.europa.eu Le Comité de Bâle a publié ses principes pour une gestion saine du risque lié aux tiers en décembre 2025, ce qui a relevé le niveau de référence mondial pour la gouvernance des fournisseurs dans le secteur bancaire et la surveillance continue. L'élan réglementaire se propage également au-delà de l'Europe, l'Agence des services financiers du Japon ayant publié un rapport de recherche en avril 2026 pour étudier les pratiques avancées de TPCRM aux États-Unis, dans l'Union Européenne et au Royaume-Uni. Le Département des services financiers de New York a exercé une pression supplémentaire en octobre 2025 avec des orientations sur le risque lié aux prestataires de services tiers, renforçant la nécessité d'une supervision documentée et fondée sur des preuves sur le marché de la gestion des risques liés aux tiers.

Expansion des Écosystèmes de Fournisseurs dans les Environnements Cloud et SaaS

Le nombre de fournisseurs que les entreprises doivent évaluer augmente plus vite que les équipes de gestion des risques internes ne peuvent s'adapter, et ce décalage crée une demande soutenue sur le marché de la gestion des risques liés aux tiers. Thales a rapporté en 2025 que les entreprises utilisaient en moyenne 85 applications SaaS, ce qui rend le contrôle des accès et la visibilité des flux de données plus difficiles à gérer entre les unités opérationnelles.[3]Thales Group, "L'étude mondiale sur la sécurité du cloud 2025 de Thales révèle un écart de sécurité lié à la prolifération des outils d'IA," Thales Group, thalesgroup.com Whistic a rapporté que l'entreprise moyenne travaillait avec 286 fournisseurs en 2025, en hausse de 21 % d'une année sur l'autre, tandis que seulement 29 % pouvaient déterminer leur exposition à chaque étape du cycle de vie du fournisseur. Le même rapport a montré que de nombreuses entreprises gèrent déjà plus de 100 fournisseurs, ce qui signifie que les modèles d'examen manuel deviennent de plus en plus difficiles à maintenir. À mesure que les réseaux de partenaires continuent de s'élargir, le marché de la gestion des risques liés aux tiers bénéficie de la demande des acheteurs pour des solutions d'automatisation capables d'élargir la couverture sans augmentation proportionnelle des effectifs.

Passage des Examens Périodiques à la Surveillance Continue et à l'Automatisation

Le passage des examens annuels à la surveillance continue est l'un des changements les plus marquants sur le marché de la gestion des risques liés aux tiers, car les conditions des fournisseurs peuvent évoluer bien plus rapidement qu'un cycle de questionnaires ne peut le saisir. Mitratech a rapporté en 2025 que 41 % des organisations s'appuyaient encore sur des tableurs pour évaluer les tiers, ce qui explique pourquoi de nombreux programmes peinent encore avec des preuves obsolètes et des suivis lents. Les feuilles de route produits s'orientent désormais vers des modèles en permanence actifs qui intègrent en temps réel les alertes de violation, les signaux de risque externes et les changements de conformité. Les fournisseurs utilisent également des flux de travail assistés par l'IA pour automatiser la notation, l'escalade et les étapes de remédiation qui nécessitaient auparavant des interventions répétées d'analystes. Ce changement modifie la structure des équipes au sein du marché de la gestion des risques liés aux tiers, les analystes consacrant moins de temps aux tâches répétitives d'intégration et davantage à la gouvernance, à la gestion des exceptions et à la négociation avec les fournisseurs critiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés de Mise en Œuvre et d'Intégration dans des Piles de Risques Cloisonnées | -2.6% | Mondial, plus aigu sur les marchés des PME | Court terme (≤ 2 ans) |

| Contraintes liées à la Qualité des Données, à la Confidentialité et au Partage Transfrontalier d'Informations | -1.8% | Union Européenne, Asie-Pacifique, Mondial | Moyen terme (2-4 ans) |

| Faible Confiance dans les Questionnaires Statiques et Qualité Incohérente des Preuves | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Propriété Fragmentée entre Achats, Sécurité, Juridique et Conformité | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Mise en Œuvre et d'Intégration dans des Piles de Risques Cloisonnées

La mise en œuvre reste un véritable obstacle sur le marché de la gestion des risques liés aux tiers, car de nombreux acheteurs doivent connecter les plateformes de gestion des risques liés aux tiers avec des systèmes d'achats, ERP, de gestion des contrats et de GRC qui n'ont pas été conçus autour d'une structure de données commune. Whistic a rapporté que les équipes de gestion des risques liés aux tiers ont ajouté en moyenne 3 employés à temps plein en 2025 à 109 000 USD par équivalent temps plein, tandis que 94 % déclaraient toujours ne pas pouvoir évaluer tous les fournisseurs qu'ils souhaitaient examiner. Cet écart montre que les seules dépenses logicielles ne résolvent pas les problèmes de couverture lorsque les effectifs, la conception des processus et le nettoyage des données sont insuffisants. La charge est plus lourde pour les petits acheteurs, où les coûts de plateforme, de configuration et de main-d'œuvre de la première année peuvent atteindre 40 000 à 80 000 USD et retarder l'adoption formelle sur le marché de la gestion des risques liés aux tiers. En conséquence, de nombreuses organisations continuent de s'appuyer sur des tableurs ou des flux de travail partiels, même lorsque ces approches entraînent des temps de réponse plus lents et des preuves d'audit plus faibles.

Le marché de la gestion des risques liés aux tiers est également confronté à un problème de données, car les décisions relatives aux risques fournisseurs ne sont aussi solides que les preuves qui alimentent la plateforme. KPMG a rapporté en 2026 que seulement 17 % des organisations évaluaient leurs données de gestion des risques liés aux tiers comme entièrement fiables, ce qui explique pourquoi la confiance dans les décisions relatives aux fournisseurs reste inégale. Les règles de confidentialité ajoutent une autre couche de friction, car l'article 28 du RGPD limite les informations de sécurité relatives aux sous-traitants qui peuvent être partagées et documentées au-delà des frontières organisationnelles. DORA accroît la pression en exigeant une supervision plus détaillée des arrangements TIC et du risque de concentration, y compris la visibilité sur les dépendances que certains fournisseurs traitent encore comme commercialement sensibles. Ces contraintes ralentissent l'automatisation sur le marché de la gestion des risques liés aux tiers, car les équipes doivent réconcilier des dossiers incomplets, des réponses aux questionnaires incohérentes et des limites transfrontalières au partage des preuves avant de pouvoir faire confiance aux résultats.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Ancrent les Programmes, les Services Accélèrent le Plus Rapidement

Les solutions représentaient 61,23 % du marché de la gestion des risques liés aux tiers en 2025, ce qui montre que les acheteurs préfèrent encore les modèles axés sur les plateformes pour la gouvernance centrale des fournisseurs. Les solutions restent centrales car les entreprises souhaitent l'identification des risques, la notation, la gestion des flux de travail et le reporting au sein d'une seule couche opérationnelle plutôt qu'à travers des outils déconnectés. La demande la plus forte au sein des solutions se déplace vers les fonctionnalités de surveillance continue et de renseignement, à mesure que les organisations s'éloignent des évaluations ponctuelles pour adopter une surveillance persistante des conditions des fournisseurs. L'identification des risques et la diligence raisonnable, ainsi que les outils d'évaluation et de notation, constituent toujours les couches les plus largement adoptées car elles s'alignent directement sur les besoins d'audit, les contrôles d'intégration et les exigences de collecte de preuves sur le marché de la gestion des risques liés aux tiers.

Les services constituent le composant à la croissance la plus rapide, la taille du marché de la gestion des risques liés aux tiers pour les services devant se développer à un TCAC de 14,67 % de 2026 à 2031. Les services professionnels et gérés gagnent du terrain car de nombreuses organisations ont encore besoin d'un soutien extérieur pour l'administration des questionnaires, l'exécution de la diligence raisonnable, le suivi des remédiations et le suivi des fournisseurs. Cette demande est en hausse même là où les entreprises souhaitent conserver la propriété des politiques et l'autorité d'escalade en interne, ce qui soutient des modèles opérationnels mixtes dans l'ensemble du secteur de la gestion des risques liés aux tiers. Les offres gérées attirent également l'intérêt des acteurs à dominante technologique qui vendent une couverture du cycle de vie par abonnement, ce qui exerce une pression sur les modèles de livraison à forte intensité de projets qui évoluent plus lentement sur le marché de la gestion des risques liés aux tiers.

Par Modèle de Déploiement : Le Cloud Mène et Maintient une Double Dynamique

Le cloud détenait 57,45 % de la part du marché de la gestion des risques liés aux tiers en 2025 et constitue également le modèle de déploiement à la croissance la plus rapide, avec un TCAC de 14,89 % jusqu'en 2031. Cette combinaison montre que le marché de la gestion des risques liés aux tiers se consolide autour de la livraison SaaS plutôt que de s'y orienter progressivement. Les outils cloud séduisent les grandes entreprises et les acheteurs de taille intermédiaire car ils réduisent les frais d'infrastructure, accélèrent le déploiement et prennent en charge les mises à jour fréquentes des contenus, des flux de travail et des intégrations. La même logique d'achat aide les fournisseurs à élargir leur couverture dans les régions et les tailles de clients sur le marché de la gestion des risques liés aux tiers.

Le déploiement sur site reste pertinent car certaines institutions financières réglementées et organisations de défense exigent encore un contrôle plus strict sur la résidence des données et le traitement local. Cela rend la discussion sur le déploiement moins axée sur le remplacement et davantage sur la façon dont les différentes charges de travail sont réparties entre les environnements sur le marché de la gestion des risques liés aux tiers. Les écosystèmes de fournisseurs multi-cloud créent également davantage d'exposition aux tiers, de sorte que le même mouvement vers le cloud qui permet la livraison de plateformes augmente également la quantité de risques fournisseurs que les clients doivent surveiller. De nombreux acheteurs conservent donc les renseignements de surveillance dans le cloud tout en stockant localement les dossiers sensibles des fournisseurs, ce qui soutient les modèles hybrides dans l'ensemble du secteur de la gestion des risques liés aux tiers.

Par Taille d'Organisation : Les Grandes Entreprises Dominent, les PME Comblent l'Écart

Les grandes entreprises représentaient 67,45 % du marché de la gestion des risques liés aux tiers en 2025 car elles gèrent de larges réseaux de fournisseurs et font l'objet d'un contrôle plus strict de la part des régulateurs financiers, cyber et de protection des données. Ces organisations supervisent souvent des centaines ou des milliers de fournisseurs, partenaires technologiques et prestataires de services, ce qui rend la notation formelle, le contrôle des flux de travail et la conservation des preuves plus difficiles à éviter. Elles dépensent également davantage pour le soutien géré et les modèles d'évaluation évolutifs, car l'élargissement de la couverture par le seul recrutement est lent et coûteux. Cela maintient les exigences des grands comptes au cœur de la conception des produits sur le marché de la gestion des risques liés aux tiers.

Les PME constituent le segment de taille d'organisation à la croissance la plus rapide, avec un TCAC de 14,76 % attendu jusqu'en 2031 sur le marché de la gestion des risques liés aux tiers. Les outils dédiés au marché intermédiaire aident ce groupe d'acheteurs à entrer plus tôt car ils promettent un déploiement plus rapide, une complexité initiale moindre et une tarification inférieure aux niveaux entreprise traditionnels. La pression contractuelle joue également un rôle, car les grands clients intègrent les attentes en matière de sécurité des fournisseurs dans les conditions d'achat et entraînent les petits fournisseurs dans des cycles d'évaluation formels. IBM a noté en 2026 que les attaquants ciblent de plus en plus les petits fournisseurs technologiques comme points d'entrée vers des environnements d'entreprise plus grands, ce qui ajoute une urgence opérationnelle à l'adoption sur le marché de la gestion des risques liés aux tiers.

Par Secteur d'Utilisateur Final : Le BFSI Mène les Dépenses, la Santé Enregistre la Croissance la Plus Rapide

Le BFSI détenait 24,44 % de la taille du marché de la gestion des risques liés aux tiers en 2025, ce qui reflète la longue histoire du secteur en matière de règles prescriptives d'externalisation et de supervision des fournisseurs. Les principes du Comité de Bâle de décembre 2025 devraient relever davantage le plancher de conformité dans les juridictions qui s'appuyaient auparavant sur des orientations moins structurées. Cela maintient les services bancaires et financiers comme l'ancre de dépenses la plus stable sur le marché de la gestion des risques liés aux tiers, notamment là où les institutions doivent démontrer la diligence raisonnable, les contrôles contractuels, la surveillance continue et la planification de sortie. L'informatique et les télécommunications restent le deuxième domaine de dépenses car l'intégrité de la chaîne d'approvisionnement logicielle et la supervision des fournisseurs SaaS sont devenues des priorités de risque centrales à mesure que les parcs technologiques des entreprises continuent de s'élargir. Le gouvernement et la défense, la fabrication, ainsi que l'énergie et les services publics maintiennent également une demande significative, bien que chaque groupe aborde le marché de la gestion des risques liés aux tiers à travers un mélange différent d'exigences de résilience, de contrôle d'accès et de continuité.

La santé et les sciences de la vie constituent le segment d'utilisateur final à la croissance la plus rapide, avec un TCAC de 14,89 % prévu jusqu'en 2031 sur le marché de la gestion des risques liés aux tiers. La violation de Change Healthcare en 2024 a accru l'attention portée à la supervision des fournisseurs, et la mise à jour en attente de la règle de sécurité HIPAA devrait pousser davantage de mesures de protection vers la pratique obligatoire tout en augmentant les exigences de vérification écrite de la part des associés commerciaux. La surveillance automatisée gagne du terrain dans ce secteur car les examens manuels ne fournissent pas la rapidité nécessaire pour détecter les signaux des fournisseurs dans les environnements de soins et de traitement des demandes sensibles au temps. Le commerce de détail et les biens de consommation ainsi que la fabrication augmentent également leurs dépenses à mesure que les perturbations de la chaîne d'approvisionnement et le risque de concentration des fournisseurs font progresser le marché de la gestion des risques liés aux tiers dans la prise de décision des achats et des finances.

Analyse Géographique

L'Amérique du Nord représentait 38,56 % de la part du marché de la gestion des risques liés aux tiers en 2025, soutenue par une réglementation dense, des dépenses de sécurité matures et une forte concentration de fournisseurs spécialisés. Les États-Unis ont montré une demande particulièrement forte pour la surveillance continue, car les secteurs réglementés s'éloignent des examens périodiques par liste de contrôle pour adopter une supervision continue des prestataires de services. Les orientations actualisées du NYDFS publiées en octobre 2025 ont renforcé cette direction et maintenu la gouvernance des tiers en tête de l'agenda des entités agréées. Le Canada et le Mexique deviennent également plus pertinents pour le marché de la gestion des risques liés aux tiers, car les chaînes d'approvisionnement transfrontalières et les modèles opérationnels en proximité créent de nouvelles exigences de supervision pour les sociétés mères et les prestataires de services critiques.

L'Europe est restée le deuxième bloc régional en importance sur le marché de la gestion des risques liés aux tiers et a connu l'accélération réglementaire à court terme la plus marquée. DORA est entré en application dans l'ensemble de l'Union Européenne le 17 janvier 2025 et a introduit des exigences détaillées pour les registres TIC de tiers, les dispositions contractuelles, la surveillance du risque de concentration et la supervision des prestataires critiques. En novembre 2025, le cadre de supervision européen a évolué davantage lorsque la première cohorte de prestataires tiers critiques a été soumise à une supervision formelle, ce qui modifie la façon dont les entités financières structurent leurs programmes et leur documentation sur le marché de la gestion des risques liés aux tiers. L'Allemagne et le Royaume-Uni restent les plus grands centres de demande nationaux, tandis que la France, l'Italie, les Pays-Bas et l'Espagne continuent d'ajouter une adoption portée par la conformité dans des secteurs au-delà de la finance.

L'Asie-Pacifique est la géographie à la croissance la plus rapide sur le marché de la gestion des risques liés aux tiers, avec un TCAC de 14,78 % attendu de 2026 à 2031. La Chine, l'Inde et le Japon représentent les plus grands bassins de demande, à mesure que les chaînes d'approvisionnement numériques s'élargissent et que les régulateurs commencent à formaliser les attentes en matière de risque cyber lié aux tiers. L'Agence des services financiers du Japon a publié un rapport de recherche en avril 2026 pour étudier les pratiques avancées de TPCRM à l'étranger, tandis que SecurityScorecard a constaté que Singapour enregistrait le taux de violation impliquant des tiers le plus élevé à 71,4 % parmi les pays analysés en 2025. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent plus modestes en valeur actuelle, mais le marché de la gestion des risques liés aux tiers s'y développe à mesure que l'application des lois sur la confidentialité, la gouvernance du cloud et les attentes en matière de sécurité de la chaîne d'approvisionnement deviennent plus formelles auprès des acheteurs d'entreprise.

Paysage Concurrentiel

Le marché de la gestion des risques liés aux tiers est modérément fragmenté, avec une concurrence répartie entre les spécialistes du cycle de vie complet, les suites GRC d'entreprise avec des modules intégrés et les solutions ponctuelles axées sur le renseignement sur les risques externes. Aucun fournisseur unique ne domine tous les groupes d'acheteurs, car les besoins des clients varient considérablement selon le secteur, la préférence de déploiement, la charge réglementaire et le volume de fournisseurs. La consolidation s'est accélérée en 2026 lorsque Diligent a acquis 3rdRisk, SecurityScorecard a acquis Driftnet et Protecht a acquis VISO TRUST, tous dans un court laps de temps et tous visant une expansion des capacités. Ces transactions montrent que l'échelle sur le marché de la gestion des risques liés aux tiers dépend désormais autant de la profondeur des flux de travail, des capacités d'IA et de la couverture du renseignement que de la base installée.

La différenciation des produits évolue vers une architecture native à l'IA, une surveillance continue et des flux de travail de notation des risques plus rapides sur le marché de la gestion des risques liés aux tiers. SecurityScorecard a lancé TITAN AI en mars 2026 pour remplacer le travail manuel d'examen des tiers par un renseignement continu et une réponse automatisée. Bitsight a lancé la Gestion de la Posture de Sécurité en mars 2026, combinant des données sur les risques cyber, le renseignement sur l'exposition externe, le contexte commercial et des flux de travail de remédiation assistés par l'IA. Les acheteurs récompensent de plus en plus les fournisseurs capables de connecter les signaux de menaces externes aux actions de gouvernance interne sans obliger les équipes à naviguer entre plusieurs systèmes. Cela pousse le marché de la gestion des risques liés aux tiers vers des plateformes qui automatisent la réévaluation, l'escalade et la gestion des preuves plutôt que de se contenter de collecter des questionnaires.

Des espaces blancs subsistent sur le marché de la gestion des risques liés aux tiers autour du déploiement sur le marché intermédiaire, de la standardisation transfrontalière des preuves et de la visibilité sur les dépendances de nième partie au-delà du troisième niveau. Des fournisseurs plus petits tels que Panorays, UpGuard et Venminder continuent d'attirer l'attention en se démarquant par la facilité de déploiement et une économie par fournisseur plus faible. L'opportunité des services gérés est également encore ouverte, car de nombreuses organisations externalisent ou co-externalisent des parties de la gestion des risques liés aux tiers, mais seule une petite minorité utilise des modèles de cycle de vie entièrement gérés. Ce mélange maintient le marché de la gestion des risques liés aux tiers actif pour les fournisseurs de plateformes et les opérateurs axés sur les services, tout en rendant une concentration rapide peu probable à court terme.

Leaders du Secteur de la Gestion des Risques Liés aux Tiers

NAVEX Global, Inc.

BitSight Technologies, Inc.

MetricStream, Inc.

LogicManager, Inc.

Intertek SAI Global Pty Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : SecurityScorecard a finalisé l'acquisition de Driftnet, une startup britannique spécialisée dans l'analyse mondiale d'Internet et le renseignement sur les menaces. Le moteur de découverte Internet haute fidélité de Driftnet est intégré à la plateforme TITAN AI de SecurityScorecard pour fournir un renseignement sur les risques liés aux tiers en temps réel et une visibilité pré-violation aux équipes de sécurité de la chaîne d'approvisionnement.

- Avril 2026 : La plateforme GRC australienne Protecht Group a acquis VISO TRUST, une plateforme de gestion des risques liés aux tiers alimentée par l'IA basée aux États-Unis et spécialisée dans la gestion des risques de tiers à nième partie. La transaction étend l'empreinte géographique de Protecht en Amérique du Nord et combine les capacités GRC d'entreprise avec une couche d'évaluation de gestion des risques liés aux tiers native à l'IA.

- Avril 2026 : Bitsight a obtenu les scores les plus élevés possibles dans 11 critères de l'évaluation Forrester Wave, notamment les meilleurs scores en matière de découverte et d'attribution d'actifs, de découverte et de cartographie des fournisseurs, et de qualité et d'intégrité des sources de données, renforçant sa position de couche principale de données de surveillance continue pour les programmes de gestion des risques liés aux tiers.

- Mars 2026 : SecurityScorecard a dévoilé TITAN AI lors de la conférence RSA 2026, une plateforme d'accélération par l'IA conçue pour remplacer les flux de travail de gestion des risques liés aux tiers réactifs et manuels par un renseignement continu et une réponse automatisée aux risques. La plateforme unifie le renseignement sur les menaces et les données sur les risques liés aux tiers pour la notation des fournisseurs en temps réel et la maîtrise des incidents de la chaîne d'approvisionnement.

Périmètre du Rapport sur le Marché de la Gestion des Risques Liés aux Tiers

Le marché de la gestion des risques liés aux tiers désigne le secteur dédié aux solutions, services et cadres qui aident les organisations à identifier, évaluer, surveiller et atténuer les risques associés aux fournisseurs externes, prestataires, partenaires et prestataires de services. Ce marché englobe les plateformes logicielles, les services de conseil et les outils de conformité qui permettent aux entreprises de gérer des risques tels que les menaces de cybersécurité, la non-conformité réglementaire, les perturbations opérationnelles et les dommages à la réputation découlant des relations avec des tiers.

Le rapport sur le marché de la gestion des risques liés aux tiers est segmenté par composant (solutions et services), modèle de déploiement (cloud et sur site), taille d'organisation (grandes entreprises et petites et moyennes entreprises), secteur d'utilisateur final (BFSI, informatique et télécommunications, santé et sciences de la vie, gouvernement et défense, commerce de détail et biens de consommation, fabrication, et énergie et services publics), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions | Identification des Risques et Diligence Raisonnable |

| Évaluation et Notation des Risques | |

| Surveillance Continue et Renseignement | |

| Flux de Travail, Remédiation et Reporting | |

| Services | Services Professionnels |

| Services Gérés |

| Cloud |

| Sur site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| BFSI |

| Informatique et Télécommunications |

| Santé et Sciences de la Vie |

| Gouvernement et Défense |

| Commerce de Détail et Biens de Consommation |

| Fabrication |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par Composant | Solutions | Identification des Risques et Diligence Raisonnable |

| Évaluation et Notation des Risques | ||

| Surveillance Continue et Renseignement | ||

| Flux de Travail, Remédiation et Reporting | ||

| Services | Services Professionnels | |

| Services Gérés | ||

| Par Modèle de Déploiement | Cloud | |

| Sur site | ||

| Par Taille d'Organisation | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Secteur d'Utilisateur Final | BFSI | |

| Informatique et Télécommunications | ||

| Santé et Sciences de la Vie | ||

| Gouvernement et Défense | ||

| Commerce de Détail et Biens de Consommation | ||

| Fabrication | ||

| Énergie et Services Publics | ||

| Autres Secteurs d'Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la gestion des risques liés aux tiers ?

Le marché de la gestion des risques liés aux tiers est estimé à 10,60 milliards USD en 2026 et devrait atteindre 20,71 milliards USD d'ici 2031 à un TCAC de 14,34 %.

Qu'est-ce qui stimule la demande pour les plateformes et services de gestion des risques liés aux tiers ?

La demande est portée par davantage d'incidents cyber liés aux fournisseurs, des règles de résilience numérique plus strictes, des écosystèmes SaaS et de fournisseurs plus larges, et un passage vers la surveillance continue.

Quel modèle de déploiement mène l'adoption dans la gestion des risques liés aux tiers ?

Le cloud mène avec 57,45 % de part en 2025 et constitue également le modèle de déploiement à la croissance la plus rapide, avec un TCAC projeté de 14,89 % jusqu'en 2031.

Quelles organisations achètent le plus de solutions de gestion des risques liés aux tiers ?

Les grandes entreprises détenaient 67,45 % de part en 2025 car elles gèrent des réseaux de fournisseurs plus larges et font l'objet d'un contrôle réglementaire plus strict.

Quels utilisateurs finaux connaissent la croissance la plus rapide dans les outils de supervision des risques liés aux tiers ?

La santé et les sciences de la vie constituent le segment d'utilisateur final à la croissance la plus rapide, avec un TCAC projeté de 14,89 % jusqu'en 2031, tandis que le BFSI est resté le plus important avec 24,44 % de part en 2025.

Quelle région mène l'adoption mondiale et quelle région se développe le plus rapidement ?

L'Amérique du Nord a mené avec 38,56 % de part en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 14,78 % jusqu'en 2031.

Dernière mise à jour de la page le: