Tamaño y Participación del Mercado de Geomallas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Geomallas por Mordor Intelligence

El tamaño del Mercado de Geomallas fue valorado en USD 1,52 mil millones en 2025 y se estima que crecerá desde USD 1,58 mil millones en 2026 hasta alcanzar USD 1,93 mil millones en 2031, a una CAGR del 4,06% durante el período de pronóstico (2026-2031). La creciente adopción del diseño de pavimentos basado en el rendimiento, la alineación del gasto público con los principios de costo durante toda la vida útil y los mandatos de reducción de carbono están consolidando la demanda de geomallas en los programas de infraestructura. Las agencias ahora enfatizan la extensión de la vida útil del pavimento en lugar de reemplazar secciones enteras de carretera, lo que aumenta el valor de las soluciones de refuerzo de suelo de ingeniería que ofrecen ahorros verificables durante el ciclo de vida. La demanda también se beneficia de normas de divulgación más estrictas sobre emisiones incorporadas que favorecen los geosintéticos ligeros sobre capas de agregado no reforzado más gruesas. Mientras tanto, el modelado de gemelos digitales está mejorando la precisión de las especificaciones y acortando los ciclos de aprobación, fomentando una cultura de compra más basada en datos. En conjunto, estas fuerzas están llevando el mercado de geomallas más allá de la adopción temprana y hacia un período de crecimiento constante orientado a la eficiencia.

Conclusiones Clave del Informe

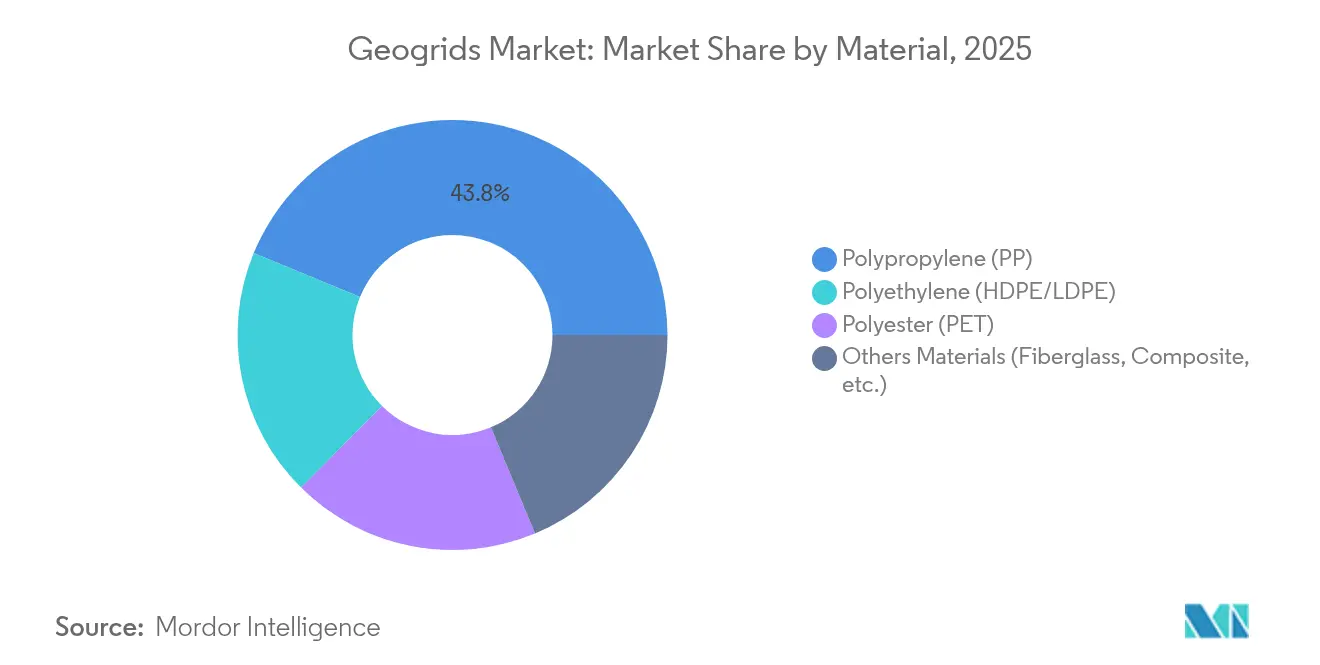

- Por material, el polipropileno lideró con el 43,78% de la participación del mercado de geomallas en 2025, mientras que el poliéster registró la expansión más rápida con una CAGR del 5,32% hasta 2031.

- Por tipos estructurales, los productos biaxiales representaron el 45,21% de los ingresos de 2025; se prevé que los diseños triaxiales crezcan a una CAGR del 5,05%, la más rápida entre los tipos estructurales.

- Por método de fabricación, la extrusión se mantuvo como el método de fabricación dominante con una participación del 40,79% en 2025, mientras que se proyecta que la producción tejida/knitted registre una CAGR del 4,67% hasta 2031.

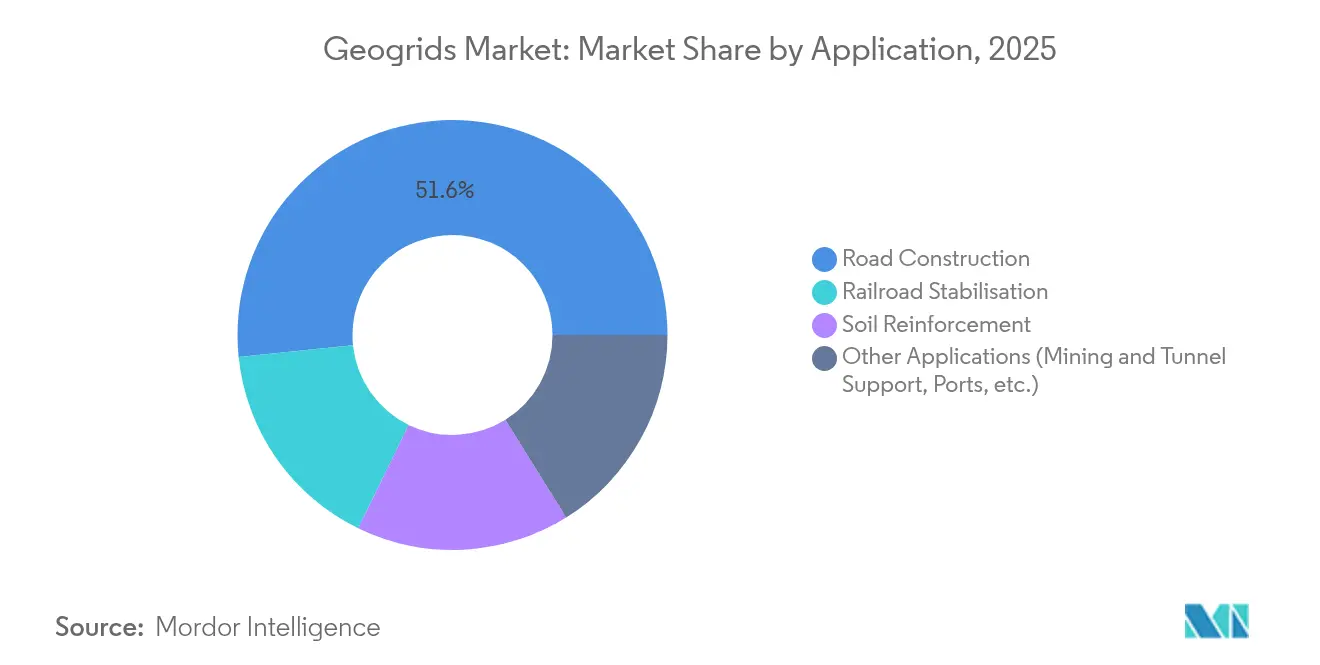

- Por aplicación, la construcción de carreteras absorbió el 51,63% de la demanda de 2025; se proyecta que otras aplicaciones se expandan a una CAGR del 4,94%, la más alta entre todas las aplicaciones.

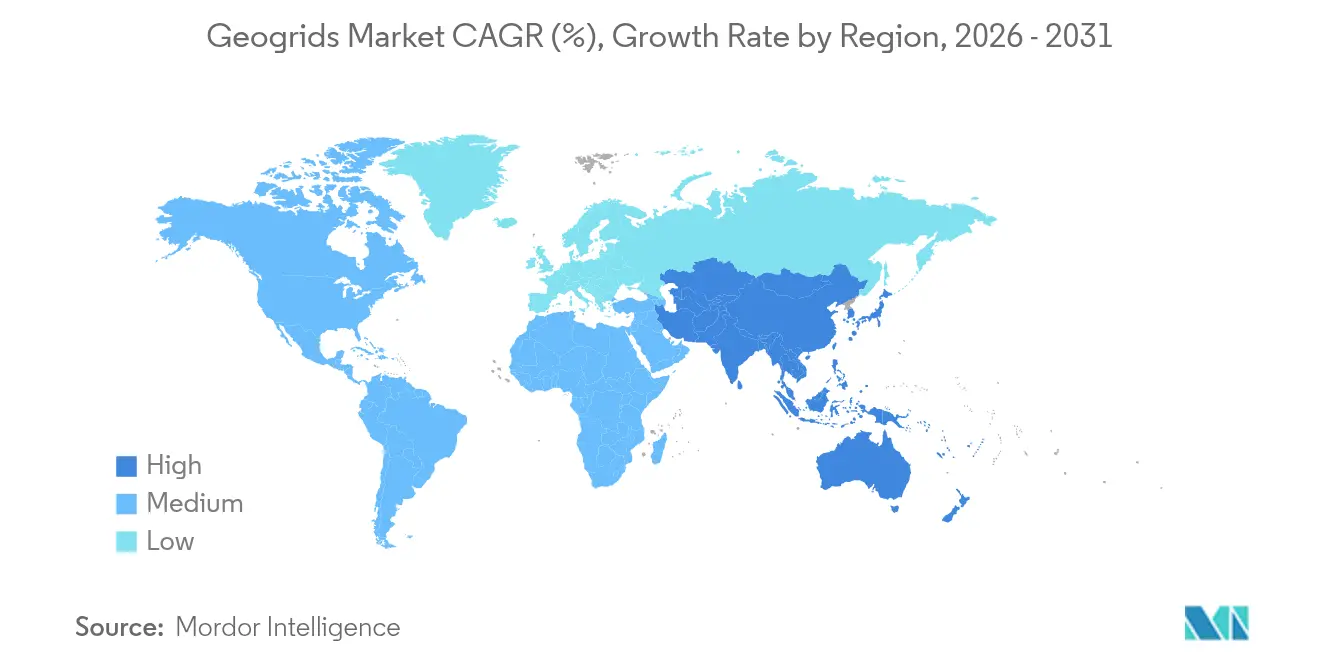

- Por geografía, América del Norte mantuvo el 39,01% de los ingresos de 2025, aunque Asia-Pacífico está preparada para el crecimiento regional más rápido con una CAGR del 4,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Geomallas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos de extensión del ciclo de vida del pavimento | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Mandatos de reducción de carbono | +0.8% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Desarrollo de autopistas en mercados en desarrollo | +1.1% | Asia-Pacífico; expansión hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Refuerzo de carreteras de acarreo minero | +0.6% | Regiones ricas en recursos en todo el mundo | Corto plazo (≤ 2 años) |

| Optimización del diseño basada en gemelos digitales | +0.4% | América del Norte y Europa; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en los Objetivos de Extensión del Ciclo de Vida del Pavimento

Las agencias de transporte están pasando del diseño empírico basado en el espesor hacia enfoques mecanístico-empíricos que cuantifican el beneficio incremental de la inclusión de geomallas durante una vida útil de 40 a 100 años. Los cálculos de la Relación de Coeficiente de Capa demuestran que los pavimentos reforzados más delgados pueden ofrecer un rendimiento de fatiga idéntico, apoyando directamente a las jurisdicciones con presupuesto limitado[1]Administración Federal de Carreteras, "Directrices de Diseño y Construcción para Estructuras de Suelo Reforzado con Geosintéticos," fhwa.dot.gov. Los departamentos estatales de los Estados Unidos han comenzado a incorporar geomallas en las especificaciones estándar para corredores con subrasante débil, una práctica reflejada en varios estados miembros de la UE. Este cambio de comportamiento eleva el costo del ciclo de vida sobre el costo inicial, aumentando el interés en productos con datos sólidos de rendimiento en campo. El incremento de demanda resultante es más visible en los contratos de rehabilitación, donde las agencias buscan construcción rápida y tiempos mínimos de cierre de carriles. En consecuencia, el mercado de geomallas registra mayor tracción desde los presupuestos de conservación de pavimentos y las asignaciones de estímulo destinadas al mantenimiento diferido.

Mandatos de Reducción de Carbono que Favorecen las Geosoluciones Ligeras

Varias jurisdicciones ahora puntúan las licitaciones en parte según el carbono incorporado total, lo que lleva a los contratistas a cuantificar las emisiones del transporte de agregados y la producción de asfalto. Estudios independientes muestran que las capas de base reforzadas con geomallas pueden reducir los volúmenes de transporte de materiales entre un 28 y un 45%, lo que se traduce en ahorros de 58 a 85 tCO₂e/km en carreteras de dos carriles. Dado que la producción de materiales representa más del 95% de las emisiones en la construcción de carreteras, este beneficio tiene un peso decisivo. Los pioneros en Francia y los países nórdicos han creado plantillas de adquisición que tratan la reducción de carbono como un criterio no económico, un modelo que ahora se está extendiendo a los Departamentos de Transporte estatales de EE. UU. Los proveedores capaces de fundamentar los ahorros de carbono con datos verificados por terceros obtienen estatus preferencial en los programas piloto de bajo carbono. A largo plazo, se espera que la divulgación del inventario del ciclo de vida sea obligatoria en los proyectos de transporte financiados con fondos públicos, integrando las geomallas más profundamente en el diseño convencional.

Rápida Expansión de Redes de Autopistas en Economías en Desarrollo

China, India e Indonesia están construyendo corredores multicarril en perfiles de subrasante variables, a menudo atravesando arcillas blandas, suelos expansivos o terrenos susceptibles a las heladas. En el corredor de alta velocidad Harbin–Yichun, las geomallas triaxiales estabilizan suelos bajo cero mientras minimizan los volúmenes de excavación. La iniciativa Bharatmala de India especifica refuerzo con geomallas en tramos de suelo de algodón negro para mitigar el asentamiento diferencial y el agrietamiento. Las asociaciones público-privadas en América Latina también dependen de las geomallas para controlar el ahuellamiento en los carriles de camiones pesados que atraviesan suelos tropicales. En conjunto, estos proyectos añaden más de 12.000 km de pavimento reforzado anualmente, sustentando un crecimiento de la demanda superior al promedio para el mercado de geomallas en las regiones en desarrollo.

Demanda de Refuerzo de Carreteras de Acarreo Minero

Las minas a cielo abierto enfrentan costos crecientes de neumáticos y suspensión a medida que las cargas útiles de los equipos superan las 360 toneladas. Los estudios de caso muestran que las mallas triaxiales pueden reducir las horas de mantenimiento de topadoras en un 52% mientras extienden los intervalos de repavimentación de carreteras de acarreo de tres semanas a seis meses. Además, las geomallas permiten el uso de agregados inferiores de origen local, reduciendo la adquisición de roca triturada importada. A medida que los actores del sector minero incorporan consideraciones de emisiones de Alcance 3, los diseños de carreteras eficientes en materiales resuenan con los compromisos de sostenibilidad, impulsando la demanda a corto plazo en las geografías ricas en recursos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios del polipropileno y HDPE | -0.7% | Global, pronunciada en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Normas de certificación fragmentadas | -0.5% | Mundial, obstáculos para proyectos transfronterizos | Mediano plazo (2-4 años) |

| Conjuntos de habilidades limitados de los instaladores | -0.3% | Asia-Pacífico, MEA y América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Polipropileno y HDPE

Los picos en los valores al contado del polipropileno comprimen los márgenes de los fabricantes sujetos a contratos públicos de precio fijo. Para amortiguar el riesgo, los productores cubren la exposición a las materias primas y diversifican hacia el poliéster, aunque la sustitución sigue siendo parcial porque el polipropileno domina las carreteras de alto volumen. La incertidumbre de precios también complica la elaboración de presupuestos de proyectos, lo que lleva a algunas agencias a posponer las licitaciones de geomallas o buscar cláusulas de reajuste de precios. A corto plazo, la volatilidad probablemente disuadirá la adopción en programas de carreteras rurales sensibles al costo, reduciendo la demanda incremental en las economías emergentes a pesar de los sólidos impulsores estructurales del mercado de geomallas.

Normas de Certificación Fragmentadas en las Regiones

La falta de métodos de ensayo globalmente armonizados obliga a los proveedores a duplicar la certificación en los regímenes ASTM, ISO y específicos de cada país[2]ASTM International, "Comité D35 sobre Geosintéticos," astm.org . Cada protocolo adicional añade gastos de laboratorio, complejidad de inventario y retrasos en el tiempo de comercialización, desventajas que recaen con mayor fuerza sobre las pequeñas y medianas empresas. Los intentos multilaterales de convergencia de normas avanzan lentamente, por lo que los fabricantes asignan presupuestos de ingeniería a gestionar las variaciones de ensayos regionales en lugar de a la innovación de productos. Las normas dispares también dificultan la licitación de proyectos, ya que los propietarios tienen dificultades para comparar la equivalencia técnica, recurriendo ocasionalmente a marcas incumbentes conocidas. Esta fricción regulatoria modera la expansión internacional, frenando el crecimiento compuesto del mercado de geomallas a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Dominancia del Polipropileno en Medio de la Innovación del Poliéster

El mercado de geomallas registró una contribución del polipropileno del 43,78% en 2025, lo que se traduce en la mayor porción de los ingresos globales. En términos absolutos, el segmento de polipropileno representó una mayor participación del tamaño del mercado de geomallas que cualquier otro material, dado que su eficiencia tensil, inercia química y competitividad de precios satisfacen la mayoría de las especificaciones de autopistas sin modificadores de resina adicionales.

Sin embargo, los mismos datos muestran que el poliéster avanza a una CAGR del 5,32%, la trayectoria más pronunciada entre los materiales, a medida que los ingenieros priorizan la resistencia al creep para estructuras portantes a largo plazo. La menor susceptibilidad del poliéster a la degradación oxidativa bajo tensión sostenida lo convierte en la opción preferida para terraplenes altos y taludes empinados reforzados que deben resistir la tracción gravitacional constante durante décadas. Las consultoras de diseño prescriben cada vez más el poliéster para estructuras que superan los 10 m de altura, un nicho de especificación que se amplía a medida que la expansión urbana empuja los corredores de transporte hacia terrenos marginales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo Estructural: Las Geomallas Triaxiales Ganan Terreno sobre el Liderazgo Biaxial

Los diseños biaxiales representaron el 45,21% de los ingresos globales en 2025, anclando así la jerarquía estructural del mercado de geomallas. Su dominancia se deriva de décadas de orientación en diseño, abundantes datos de campo y economías de escala de fabricación que reducen los costos unitarios. Los ingenieros que realizan la rehabilitación estándar de pavimentos flexibles suelen optar por defecto por el biaxial porque los documentos de orientación contienen factores de espesor equivalente de tráfico calibrados para su perfil de rigidez.

No obstante, las unidades triaxiales se están expandiendo a una CAGR del 5,05% y se especifican cada vez más para condiciones de carga pesada donde los patrones de tráfico omnidireccional crean alta cizalla en las interfaces de agregados. Los ensayos de laboratorio independientes revelan que las mallas triaxiales pueden reducir la deformación permanente entre un 30 y un 40% más eficazmente que las biaxiales bajo cargas cíclicas de ruedas, debido a su distribución de nervios radiales que moviliza el enclavamiento en todas las direcciones.

Por Método de Fabricación: Las Técnicas de Tejido/Knitted Desafían a la Extrusión

La extrusión aportó el 40,79% del volumen global en 2025 y sigue dominando el suministro masivo del mercado gracias a las líneas de alta producción que confieren ventajas de costo para los grados estándar. El método proporciona un control preciso de las aberturas, facilitando los protocolos de aseguramiento de calidad conformes con el ensayo de tracción ASTM D6637. Sin embargo, la producción tejida/knitted registra una CAGR del 4,67%, superando a la extrusión a medida que los ingenieros de pavimentos priorizan el enclavamiento de agregados y la flexibilidad de uniones.

Las mallas PET tejidas exhiben una eficiencia de unión superior porque los hilos están entrelazados mecánicamente en lugar de unirse por calor, lo que produce una mayor resistencia al arranque cuando se colocan sobre subrasantes rugosas. Los ensayos comparativos realizados en la sección de prueba a escala real del Departamento de Transporte de Luisiana mostraron que las mallas tejidas redujeron el ahuellamiento en 18 mm frente a 11 mm para los equivalentes extruidos sobre el mismo espesor de base, un resultado atribuido a la mayor conformabilidad de las estructuras tejidas.

Por Aplicación: Minería y Soporte en Túneles Diversifican Más Allá de las Carreteras

La construcción de carreteras representó el 51,63% del tamaño del mercado de geomallas en 2025, a medida que las agencias incorporaron las mallas en los manuales estándar de rehabilitación de pavimentos. Los diseños de pavimentos flexibles en capas que integran geomallas logran típicamente reducciones del 20 al 35% en el espesor de agregado, ahorros que se multiplican en proyectos de varios kilómetros. Sin embargo, el portafolio de aplicaciones se está ampliando; se proyecta que la demanda de estabilización de carreteras de acarreo, soporte de frentes de túnel y confinamiento de balasto ferroviario crezca un 4,94% anualmente hasta 2031, superando a las autopistas. El cambio es particularmente notable en las minas de cobre, oro y litio, donde las geomallas sustentan el tráfico de acarreo de alta velocidad a medida que las excavaciones se profundizan.

Los ferrocarriles son otro mercado emergente a medida que los operadores buscan controlar el asentamiento del balasto bajo cargas de eje más altas provenientes de carga doble apilada. Los ensayos realizados en el Centro de Tecnología del Transporte en Pueblo, Colorado, encontraron que las capas de balasto reforzadas con geomallas reducen a la mitad los ciclos de mantenimiento de compactación sin comprometer la geometría de la vía. En conjunto, estos segmentos no relacionados con carreteras proporcionan flujos de ingresos contracíclicos que amortiguan el impacto de los ciclos de financiamiento de autopistas, reforzando la resiliencia estructural del mercado de geomallas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte aportó el 39,01% de los ingresos de 2025, respaldada por USD 350 mil millones de financiamiento federal para carreteras autorizado por la Ley de Inversión en Infraestructura y Empleos. Las especificaciones de los Departamentos de Transporte estatales citan rutinariamente los procedimientos AASHTO R50 para la calificación de geomallas, lo que institucionaliza eficazmente la demanda. Las filosofías de conservación de pavimentos en California, Texas y Nueva York han pasado de la adición de espesor hacia la estabilización mecánica, lo que se traduce en una mayor adopción unitaria incluso cuando el crecimiento en kilómetros de carril se desacelera.

Asia-Pacífico se posiciona como el territorio de mayor crecimiento con una CAGR del 4,74% hasta 2031, impulsada por megaproyectos de autopistas y ferrocarriles en China, India, Indonesia y Vietnam. Las provincias chinas asignan mallas para terraplenes susceptibles a las heladas en rutas de alta velocidad como el corredor Harbin–Yichun, mientras que la Autoridad Nacional de Autopistas de India exige geomallas PET de grado tensil en subrasantes de arcilla expansiva dentro del Bharatmala Pariyojana. Los abundantes proyectos de infraestructura y los desafíos de las condiciones del suelo se combinan para mantener el mercado de geomallas de Asia-Pacífico en una trayectoria superior a la global.

Europa está impulsada por la rehabilitación de redes heredadas y estrictas normas de reducción de carbono que favorecen el refuerzo eficiente en materiales. La Dirección General de Infraestructuras de Francia especifica geomallas en el reciclaje de pavimentos de profundidad completa, mientras que la Estrategia de Infraestructuras del Reino Unido alinea la selección de productos con los objetivos de cero emisiones netas.

Más allá de la tríada, América del Sur se apoya en modelos de concesión público-privada, y los estados del Consejo de Cooperación del Golfo financian corredores de nueva construcción en terrenos desérticos, ambos contextos donde las geomallas contrarrestan la baja rigidez de la subrasante y el ahuellamiento inducido por la arena, ampliando la huella global del mercado de geomallas.

Panorama Competitivo

La industria de las geomallas mantiene una fragmentación moderada. Commercial Metals Company (CMC) impulsó el impulso de consolidación al adquirir Tensar por USD 550 millones, asegurando capacidad de extrusión de polímeros junto con equipos de servicios de ingeniería. La diferenciación tecnológica destaca como palanca competitiva primaria. La compatibilidad con gemelos digitales está ganando peso estratégico; los proveedores que ofrecen bibliotecas de productos parametrizados que se integran con plataformas de elementos finitos como MIDAS y Plaxis acortan los ciclos de diseño de los consultores, incrustando así sus mallas en los paquetes de licitación. En materia de sostenibilidad, los actores están experimentando con polipropileno reciclado certificado por balance de masa y mezclas de resinas de base biológica para anticiparse al endurecimiento de las normas de divulgación de carbono de la UE. Los primeros pilotos muestran que las mallas de contenido reciclado pueden alcanzar el 90% de la resistencia a la tracción del polímero virgen, posicionando los grados ecológicos como sustitutos creíbles una vez que las pruebas de durabilidad maduren.

Líderes de la Industria de Geomallas

Commercial Metals Company

HUESKER International

Maccaferri Spa

Naue GmbH & Co. KG

Solmax

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2023: Commercial Metals Company anunció que había adquirido una instalación de fabricación de geosintéticos de BOSTD-America para ampliar la producción de las líneas de geomallas Tensar.

- Marzo 2023: Singhal Industries amplió su portafolio de geomallas hacia los Estados Unidos, el Reino Unido y los países del Golfo tras exitosas implementaciones domésticas.

Alcance del Informe del Mercado Global de Geomallas

El informe del mercado de geomallas incluye:

| Polipropileno (PP) |

| Polietileno (HDPE/LDPE) |

| Poliéster (PET) |

| Otros Materiales (Fibra de Vidrio, Composite, etc.) |

| Uniaxial |

| Biaxial |

| Triaxial |

| Extrusión |

| Tejido/Knitted |

| Unido/Soldado |

| Construcción de Carreteras |

| Refuerzo de Suelos |

| Estabilización Ferroviaria |

| Otras Aplicaciones (Minería y Soporte en Túneles, Puertos, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Material | Polipropileno (PP) | |

| Polietileno (HDPE/LDPE) | ||

| Poliéster (PET) | ||

| Otros Materiales (Fibra de Vidrio, Composite, etc.) | ||

| Por Tipo Estructural | Uniaxial | |

| Biaxial | ||

| Triaxial | ||

| Por Método de Fabricación | Extrusión | |

| Tejido/Knitted | ||

| Unido/Soldado | ||

| Por Aplicación | Construcción de Carreteras | |

| Refuerzo de Suelos | ||

| Estabilización Ferroviaria | ||

| Otras Aplicaciones (Minería y Soporte en Túneles, Puertos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de geomallas?

El tamaño del mercado de geomallas alcanzó USD 1,58 mil millones en 2026 y se proyecta que crezca hasta USD 1,93 mil millones en 2031.

¿Qué segmento de material lidera el mercado de geomallas?

El polipropileno lidera, representando el 43,78% de los ingresos de 2025, aunque el poliéster se expande con mayor rapidez.

¿Por qué las geomallas triaxiales están ganando popularidad?

Los diseños triaxiales distribuyen las cargas de forma omnidireccional, reduciendo el ahuellamiento y el asentamiento, y por ello crecen a una CAGR del 5,05%.

¿Qué región tiene previsto registrar el mayor crecimiento?

Se espera que Asia-Pacífico crezca a una CAGR del 4,74% hasta 2031, impulsada por proyectos a gran escala de autopistas y ferrocarriles.

¿Cómo contribuyen las geomallas a la reducción de carbono en la construcción de carreteras?

Los pavimentos reforzados requieren capas de agregado más delgadas, reduciendo las emisiones incorporadas hasta en 85 tCO₂e por kilómetro.

Última actualización de la página el: