Taille et part du marché des produits de la mer du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

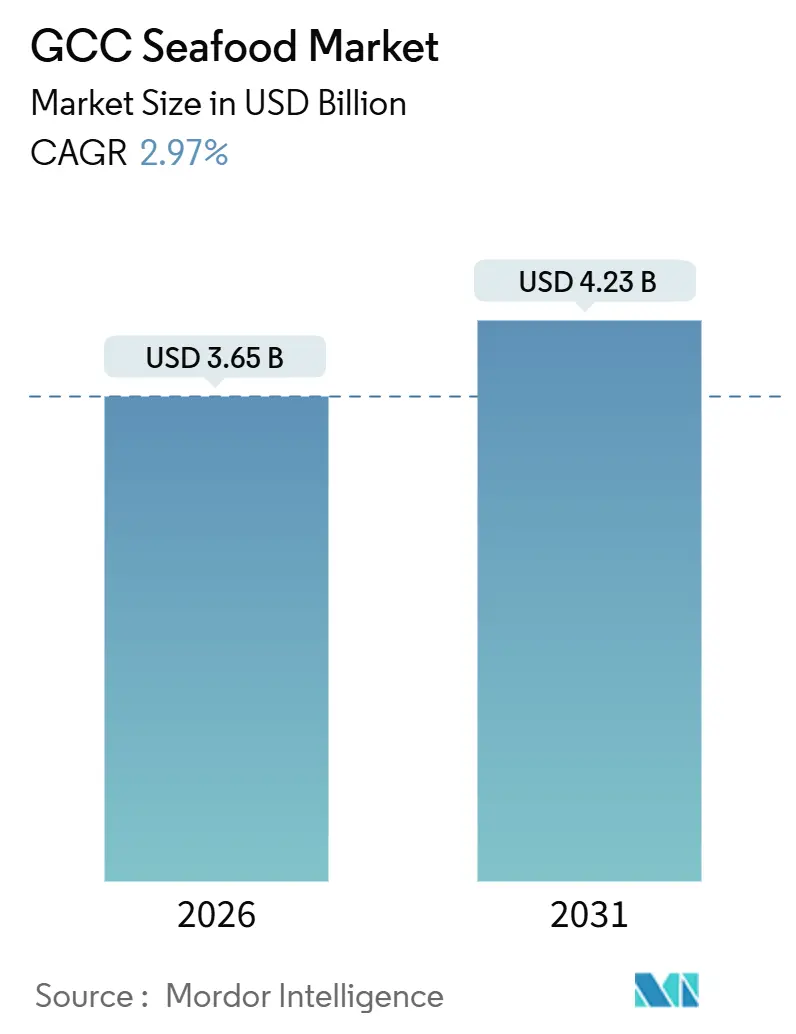

| Taille du Marché (2026) | 3.65 Milliards de dollars |

| Taille du Marché (2031) | 4.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.97% CAGR |

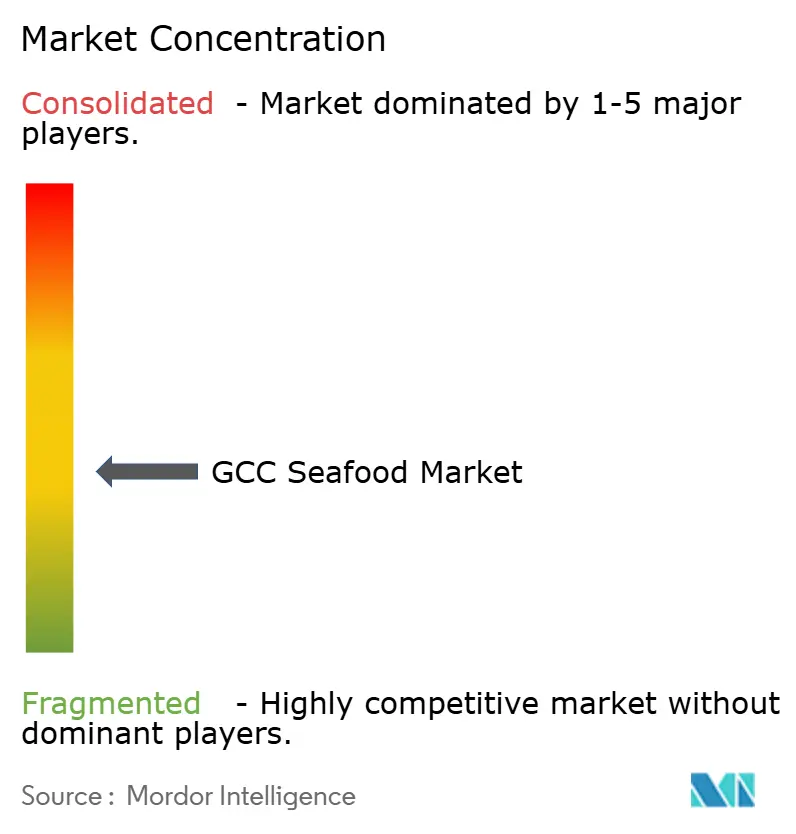

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits de la mer du CCG par Mordor Intelligence

La taille du marché des produits de la mer du CCG s'est établie à 3,65 milliards USD en 2026 et devrait atteindre 4,23 milliards USD d'ici 2031, progressant à un TCAC de 2,97 % sur la période de prévision. Cette croissance régulière met en évidence des transformations structurelles dans les systèmes alimentaires de la région, portées par des évolutions à long terme plutôt que par des fluctuations à court terme de la demande. Le marché des produits de la mer du CCG connaît une transformation significative, alimentée par les avancées technologiques, l'évolution des préférences des consommateurs et le renforcement de la coopération régionale. Les innovations dans les techniques d'aquaculture et l'adoption de pratiques de pêche durables jouent un rôle central dans la réduction de la dépendance de la région aux importations de produits de la mer, renforçant ainsi la résilience du secteur local. En 2025, le poisson a conservé une position dominante sur le marché des produits de la mer du CCG. Toutefois, l'aquaculture crevettière s'impose comme un axe de croissance clé, attirant d'importants investissements. L'adoption de systèmes d'aquaculture intensive, notamment en Arabie saoudite et à Oman, devrait stimuler l'expansion de la production crevettière, la positionnant comme une catégorie de premier plan sur le marché.

Principaux enseignements du rapport

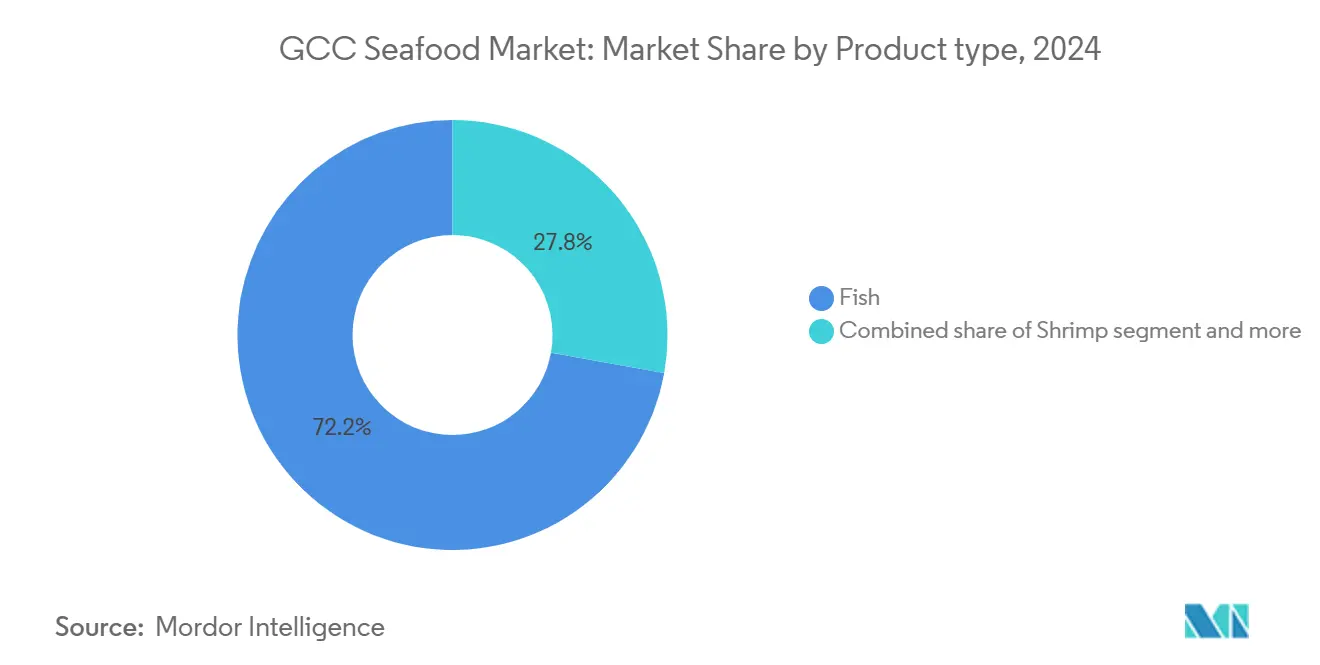

- Par type de produit, le poisson a représenté 72,18 % de la part de marché des produits de la mer du CCG en 2025 ; les crevettes devraient progresser à un TCAC de 3,69 % jusqu'en 2031.

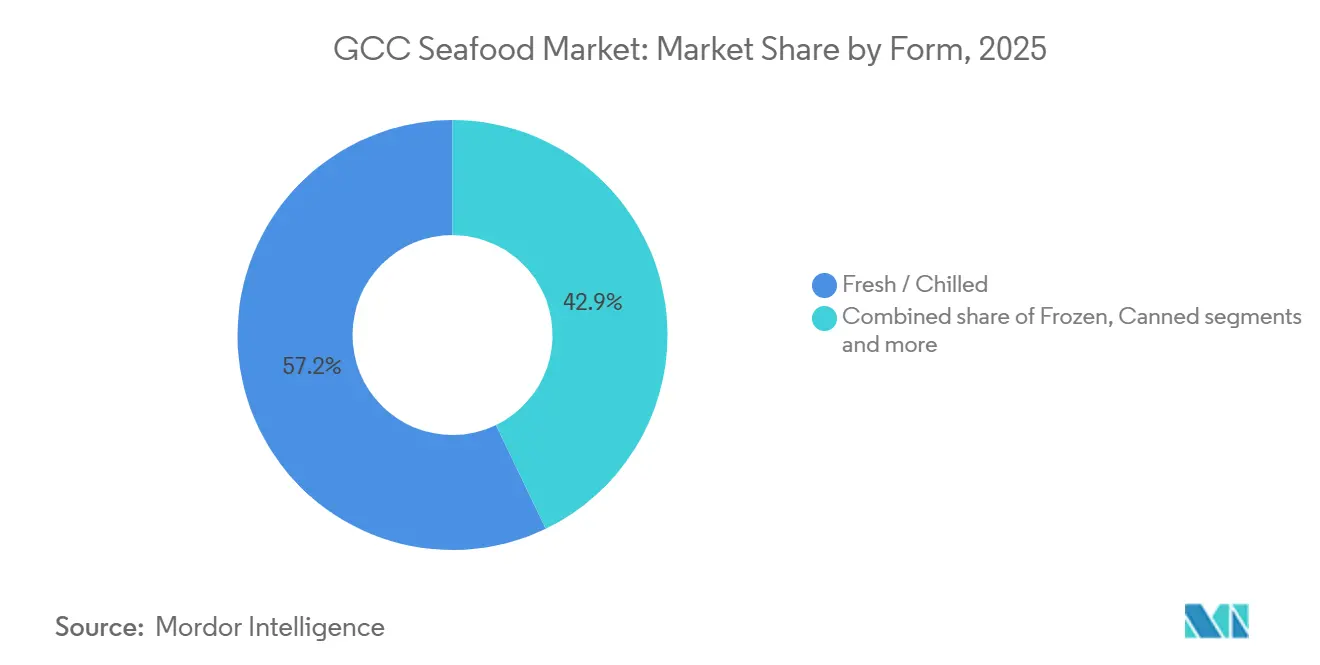

- Par forme, les produits frais et réfrigérés ont représenté 57,15 % de la valeur du marché des produits de la mer du CCG en 2025, tandis que les produits de la mer transformés progressent à un TCAC de 3,91 % jusqu'en 2031.

- Par canal de distribution, le commerce de restauration a représenté 55,92 % des revenus en 2025, mais le commerce de détail devrait croître à un TCAC de 3,85 % jusqu'en 2031.

- Par pays, les Émirats arabes unis ont concentré 38,57 % de la valeur en 2025 ; l'Arabie saoudite devrait afficher le TCAC le plus rapide, à 4,02 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits de la mer du CCG

Analyse de l'impact des moteurs

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la demande des consommateurs pour les aliments riches en protéines | +0.6% | Ensemble du CCG, avec une intensité maximale en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Expansion du tourisme, de l'hôtellerie et de la restauration en chaîne | +0.8% | Arabie saoudite, Émirats arabes unis, Qatar | Court terme (≤ 2 ans) |

| Intérêt croissant des consommateurs et des détaillants pour les produits de la mer certifiés durables et issus de sources éthiques | +0.3% | Émirats arabes unis, Oman, avec répercussions en Arabie saoudite | Long terme (≥ 4 ans) |

| Développement de la chaîne du froid et pénétration du commerce électronique | +0.5% | Émirats arabes unis, Arabie saoudite, Koweït | Moyen terme (2 à 4 ans) |

| Fort engagement gouvernemental en faveur de la sécurité alimentaire et de la diversification | +0.7% | Ensemble du CCG, mené par l'Arabie saoudite, le Qatar et Oman | Long terme (≥ 4 ans) |

| Soutien gouvernemental et gestion des pêcheries | +0.6% | Arabie saoudite, Oman, Qatar, Bahreïn | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande des consommateurs pour les aliments riches en protéines

À mesure que les campagnes de sensibilisation à la santé gagnent en ampleur et que les recommandations nutritionnelles mettent de plus en plus en avant les bienfaits des apports en oméga-3, la consommation de protéines par habitant dans les pays du CCG se déplace progressivement de la viande rouge vers les produits de la mer. Aux Émirats arabes unis, si les niveaux de consommation de produits de la mer se sont maintenus, la croissance a atteint un plateau en raison de la maturité du marché et d'une concurrence accrue des sources de protéines alternatives telles que la volaille et les protéines végétales. Le Qatar, à travers sa Stratégie nationale de sécurité alimentaire, s'est fixé l'objectif ambitieux d'atteindre 90 % de production locale de ses besoins en produits de la mer dans un délai de cinq ans. Cette stratégie reflète la prise de conscience du pays face aux risques liés à une forte dépendance aux importations, notamment l'exposition aux perturbations des chaînes d'approvisionnement et à la volatilité des prix. À Bahreïn, les efforts visant à renforcer et préserver les stocks halieutiques sont portés par un projet d'aquaculture. Le Conseil suprême pour l'environnement (CSE) soutient activement cette initiative en fournissant des bassins adaptés et des emplacements désignés pour l'élevage d'alevins et d'œufs de poisson. Parmi les pays du CCG, l'Arabie saoudite affiche la dynamique la plus forte dans cette transition, soutenue par des objectifs de consommation fixés par le gouvernement qui créent une augmentation prévisible de la demande en produits de la mer. À l'inverse, les Émirats arabes unis peinent à stimuler davantage leur croissance en raison de la saturation du marché et des effets de substitution liés aux sources de protéines alternatives.

Expansion du tourisme, de l'hôtellerie et de la restauration en chaîne

Les arrivées touristiques remodèlent la demande de produits de la mer haut de gamme dans les circuits de restauration. Selon le Département du tourisme et du commerce de Dubaï (DET), Dubaï a accueilli 18,72 millions de visiteurs internationaux en séjour de janvier à décembre 2024[1]Source : Département du tourisme et du commerce de Dubaï (DET), "Dubaï accueille 18,72 millions de visiteurs internationaux en 2024", dubaidet.gov.ae. Malgré les défis mondiaux, l'expansion de l'offre hôtelière de Dubaï a renforcé la demande pour des produits de la mer à forte marge tels que le saumon, le thon et les grosses crevettes royales, notamment dans les établissements de gastronomie et les buffets. Fort de l'infrastructure héritée de la Coupe du monde de football 2022, le Qatar a maintenu une capacité hôtelière élevée. Parallèlement, les cuisines fantômes ont connu un essor à Doha et à Abou Dabi, créant de nouveaux points de distribution pour les produits de la mer congelés et transformés. En février 2024, Tabuk Fisheries a conclu un partenariat avec NEOM pour lancer Topian Aquaculture, ciblant les complexes hôteliers de luxe et les restaurants de destination dans la mégapole de 500 milliards USD. Cette initiative souligne la tendance des méga-projets immobiliers à accélérer les investissements en aquaculture. Si cette dynamique est forte à court terme, portée par les chantiers de construction et les emplois dans l'hôtellerie générés par les Giga-projets saoudiens, des défis se profilent. Une récession mondiale pourrait freiner les voyages discrétionnaires, et la montée des protéines alternatives pourrait capter des contrats de restauration institutionnelle. Les populations croissantes d'Asie-Pacifique, notamment d'Asie du Sud et du Sud-Est, amplifient la demande de produits de la mer en Arabie saoudite. Ces communautés consomment non seulement du poisson plus fréquemment que le Saoudien moyen, mais introduisent également des espèces diversifiées et des traditions culinaires centrées sur les produits de la mer. En conséquence, les offres de produits de la mer en commerce de détail et en restauration connaissent une croissance accélérée. En 2024, l'Arabie saoudite a accueilli 9,7 millions de touristes entrants en provenance d'Asie-Pacifique, selon le ministère du Tourisme[2]Source : Ministère du Tourisme, "Rapport annuel des statistiques du tourisme en Arabie saoudite 2024", mt.gov.sa. Cet afflux, avec ses solides traditions culinaires axées sur les produits de la mer, stimule considérablement le volume et la valeur du marché saoudien des produits de la mer.

Intérêt croissant des consommateurs et des détaillants pour les produits de la mer certifiés durables et issus de sources éthiques

Les certifications de durabilité passent du statut de différenciateurs de niche à celui d'exigences standard dans le secteur de la distribution du CCG. En 2024, la pêcherie de thon à nageoires jaunes d'Oman dans l'océan Indien a obtenu la certification du Conseil de gestion de la mer (MSC). Cette étape a permis à la pêcherie d'obtenir des prix premium sur les marchés européens et nord-américains, tout en établissant un référentiel régional. Les détaillants des Émirats arabes unis, Carrefour et Lulu Hypermarket, ont activement promu les produits certifiés MSC et Conseil de gestion de l'aquaculture (ASC) au cours des années 2024 et 2025, sous l'impulsion de la demande des expatriés et des exigences gouvernementales en matière de durabilité. En 2025, le National Aquaculture Group (NAQUA) a obtenu la certification de ferme crevettière ASC, une étape qui a facilité l'accès aux acheteurs européens et prémuni l'entreprise contre de futures restrictions à l'importation liées aux normes environnementales. Le Qatar, Bahreïn et le Koweït ont approuvé l'Accord sur les subventions à la pêche de l'OMC en 2024, s'engageant à éliminer les subventions contribuant à la surpêche et aux activités de pêche illicite, non déclarée et non réglementée (INN). Toutefois, l'adoption des certifications demeure un processus à long terme. La certification exige des investissements en capital substantiels, des audits de tiers et une transparence de la chaîne d'approvisionnement, que les opérateurs de plus petite taille ne peuvent souvent pas se permettre. Cette dynamique crée un marché à deux vitesses où les acteurs certifiés bénéficient de primes de prix, tandis que les fournisseurs non certifiés se concurrencent principalement sur les coûts.

Développement de la chaîne du froid et pénétration du commerce électronique

En 2024, Agthia et Kibsons ont renforcé leurs efforts en matière de logistique du froid en investissant dans des entrepôts à température contrôlée et des camionnettes frigorifiques électriques. Ces initiatives ont non seulement réduit les pertes dues à l'altération, mais ont également permis le développement de modèles d'abonnement pour des coffrets de produits de la mer haut de gamme. En février 2025, Almunajem Foods a lancé Loadly,

une filiale logistique à Riyad disposant d'une capacité initiale de 42 000 positions de palettes. La société prévoit d'étendre cette capacité à plus de 200 000 palettes dans un délai de deux ans, en se concentrant sur Djeddah et d'autres pôles stratégiques. Pour optimiser ses opérations, Almunajem a équipé ses représentants de vente itinérante d'appareils intégrés à Oracle ERP, offrant une visibilité en temps réel sur les stocks et une optimisation des itinéraires, essentielles pour la distribution des produits de la mer frais et réfrigérés. Oman a inauguré un complexe de mise en conserve de poisson en novembre 2024 et, en décembre 2025, a mis en service une usine flottante d'une valeur de 20 millions USD dans la Zone économique spéciale de Duqm. Cette initiative renforce les capacités de transformation des produits de la mer orientées vers l'exportation, liées à l'infrastructure portuaire. Par ailleurs, des technologies de congélation avancées, telles que le système Cells Alive, transforment le marché des produits de la mer en préservant la teneur en nutriments et la texture. Ces innovations améliorent la perception des consommateurs à l'égard des produits de la mer congelés et soutiennent la distribution longue distance depuis la Norvège, l'Équateur et l'Inde vers les marchés du CCG.

Analyse de l'impact des freins

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité du prix des aliments importés | -0.4% | Ensemble du CCG, plus marquée dans les zones d'aquaculture d'Arabie saoudite et d'Oman | Court terme (≤ 2 ans) |

| Concurrence des protéines alternatives | -0.2% | Centres urbains des Émirats arabes unis et d'Arabie saoudite | Moyen terme (2 à 4 ans) |

| Réglementations et normes de qualité strictes | -0.3% | Ensemble du CCG, mené par l'application aux Émirats arabes unis et à Oman | Moyen terme (2 à 4 ans) |

| Pêche illicite, non déclarée et non réglementée (INN) | -0.2% | Eaux territoriales d'Oman et des Émirats arabes unis, avec répercussions régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix des aliments importés

Les producteurs du CCG, tributaires des importations en provenance du Pérou, du Chili et de la Norvège, voient leurs marges d'aquaculture exposées aux fluctuations des matières premières mondiales. En 2024, les prix mondiaux de la farine de poisson ont augmenté de 15 à 20 %, tandis que les prix de l'huile de poisson ont bondi de 25 à 30 %. Ces hausses ont été largement attribuées aux déficits d'anchois au large des côtes péruviennes provoqués par El Niño, conjugués à une demande accrue des élevages de saumon européens. En réponse, 2024 a vu Cargill et d'autres fournisseurs d'aliments préconiser l'huile de colza génétiquement modifié et les oméga-3 dérivés d'algues comme substituts alternatifs. De plus, la Norvège a autorisé l'utilisation d'huile de colza génétiquement modifié en aquaculture. Cependant, dans les marchés du CCG, l'adoption a été tiède, freinée par les incertitudes réglementaires et le scepticisme des consommateurs. Étant donné que les coûts alimentaires représentent 50 à 60 % des dépenses dans l'élevage intensif de crevettes et de poissons à nageoires, toute hausse de prix soutenue peut réduire significativement les marges brutes. Cela contraint souvent les opérateurs à répercuter les coûts sur les acheteurs ou à réduire leur production. Ces contraintes sont particulièrement prononcées à court terme, car les contrats d'alimentation sont renouvelés annuellement. De plus, avec l'expansion rapide de l'aquaculture dans le CCG, il existe un retard notable dans la production nationale d'ingrédients alimentaires pour répondre à cette croissance.

Concurrence des protéines alternatives

Dans le CCG, les consommateurs soucieux de leur santé et de l'environnement adoptent de plus en plus les produits de la mer à base de plantes et issus de la culture cellulaire, qui pénètrent désormais les circuits de distribution au détail et de restauration. Au cours de la période 2024-2025, Good Catch et Gathered Foods ont lancé des produits de la mer à base de plantes sur les marchés du Moyen-Orient, les promouvant comme des alternatives durables et sans cholestérol aux poissons sauvages et d'élevage. En 2024, l'Autorité des Émirats arabes unis pour la normalisation et la métrologie a approuvé le poulet d'élevage cellulaire, créant une voie réglementaire susceptible d'ouvrir l'approbation des produits de la mer à base cellulaire dans les 2 à 3 prochaines années. Ces produits séduisent les expatriés d'Amérique du Nord et d'Europe, déjà habitués aux protéines alternatives, ainsi que les jeunes ressortissants du Golfe qui accordent une importance particulière à la durabilité environnementale et au bien-être animal. Cependant, les producteurs de produits de la mer issus de la culture cellulaire font face à des défis importants, notamment les coûts élevés des installations de bioréacteurs, des processus de certification halal peu clairs et le scepticisme des consommateurs envers les aliments produits en laboratoire. Les produits de la mer traditionnels bénéficient de chaînes d'approvisionnement bien établies, d'une acceptation culturelle et d'avantages en termes de coûts, mais la concurrence pourrait s'intensifier si les producteurs de protéines alternatives atteignent la parité des coûts ou si les gouvernements introduisent un étiquetage de durabilité défavorable aux produits de la mer sauvages.

Analyse des segments

Par type de produit : l'aquaculture crevettière réduit la domination du poisson

Le poisson représentait 72,18 % de la part de marché en 2025, porté par de solides habitudes de consommation de saumon, de thon et d'espèces de poissons blancs. Cependant, les crevettes devraient afficher le taux de croissance le plus rapide parmi toutes les catégories, avec un TCAC projeté de 3,69 % jusqu'en 2031. Le CCG s'approvisionne principalement en saumon importé de Norvège et d'Écosse. Les détaillants haut de gamme, tels que Carrefour et Lulu Hypermarket, ont promu le saumon atlantique certifié MSC en 2024-2025. Toutefois, la sensibilité aux prix limite la croissance des volumes dans les circuits de masse. En 2024, Oman a étendu sa capacité de transformation et de mise en conserve du thon avec l'inauguration d'un complexe de mise en conserve dans la Zone économique spéciale de Duqm. Cette installation est conçue pour servir les marchés d'exportation en Europe et en Amérique du Nord, tout en répondant à la demande intérieure pour les produits à longue durée de conservation.

Les autres catégories de produits de la mer, notamment les mollusques, les céphalopodes et les espèces de niche, détiennent une part de marché plus modeste mais connaissent une croissance modérée. Cette croissance est principalement portée par une demande de niche émergente pour des produits tels que les Saint-Jacques, les huîtres et les oursins. En 2024, la pêcherie de thon à nageoires jaunes d'Oman dans l'océan Indien a obtenu la certification MSC, permettant d'obtenir des prix premium et renforçant la position d'Oman en tant que pôle d'approvisionnement durable. La segmentation par type de produit met en évidence une évolution stratégique : si le poisson reste le principal moteur de volume, l'aquaculture crevettière attire des investissements significatifs et un soutien gouvernemental. Cela est dû aux rendements plus élevés par hectare et aux cycles de production plus courts des systèmes crevettiers intensifs par rapport à la pisciculture, ce qui se traduit par des retours sur investissement plus rapides.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par forme : les formats transformés gagnent du terrain face à la tradition

En 2025, les produits de la mer frais et réfrigérés représentaient 57,15 % de la part de marché, portés par les préférences culturelles pour le poisson entier et les sélections de produits vivants dans les marchés aux poissons et aux comptoirs poissonnerie des hypermarchés. Cependant, avec l'urbanisation croissante et la priorité accordée à la commodité par les ménages à deux revenus, les formats de produits de la mer transformés devraient croître à un TCAC de 3,91 % jusqu'en 2031. Al Islami Foods a lancé ses Extra Large Shrimps (crevettes extra-larges) dans le secteur de la distribution des Émirats arabes unis en janvier 2025, ciblant les consommateurs haut de gamme. En mars 2025, la société s'est diversifiée dans les catégories de pâtes à cuire surgelées, en introduisant le Chappati et le Malabar Paratha. Cette initiative souligne une diversification stratégique vers les formats prêts à cuire, tirant parti de leur réseau de distribution en chaîne du froid existant. Les technologies de congélation avancées, telles que le système Cells Alive, améliorent la préservation de la teneur en nutriments et de la texture des produits de la mer, améliorant ainsi la perception des consommateurs à l'égard des produits congelés. Ces avancées permettent également des distributions longue distance depuis l'Équateur, l'Inde et la Norvège vers les marchés du CCG.

Les formats de produits de la mer congelés maintiennent une part de marché intermédiaire stable, principalement au service des acheteurs en gros dans la restauration et la restauration collective. Pendant ce temps, les produits de la mer en conserve occupent un marché de niche, se concentrant sur les produits de base du garde-manger tels que le thon et les sardines. La forte performance du segment des produits de la mer transformés est portée par deux facteurs clés : premièrement, les plateformes de commerce électronique telles que Talabat, Noon et InstaShop ont élargi leurs offres de produits de la mer congelés en 2024-2025 pour répondre aux attentes de livraison le jour même. Deuxièmement, la prolifération des cuisines fantômes à Doha et à Abou Dabi a créé de nouveaux points de distribution pour les produits de la mer marinés, panés et portionnés, réduisant les coûts de main-d'œuvre dans les cuisines professionnelles. L'analyse de la segmentation révèle que les produits de la mer frais et réfrigérés continueront de dominer la distribution traditionnelle, mais les formats transformés gagnent du terrain à mesure que les changements de mode de vie et le commerce numérique remodèlent les comportements d'achat.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce de détail comble l'écart avec l'essor du commerce électronique

En 2025, les canaux de restauration, comprenant les hôtels, les restaurants et la restauration collective, représentaient une part de marché significative de 55,92 %, soulignant l'économie tirée par le tourisme dans le CCG et sa culture de restauration expatriée florissante. Cependant, les canaux de commerce de détail, incluant les supermarchés, les commerces de proximité et les plateformes en ligne, devraient croître à un TCAC de 3,85 % jusqu'en 2031, portés par une pénétration croissante du marché. En février 2024, Tabuk Fisheries a collaboré avec NEOM pour lancer Topian Aquaculture, une entreprise visant à approvisionner les complexes hôteliers de luxe et les restaurants haut de gamme prévus pour la mégapole NEOM de 500 milliards USD. Cela reflète la manière dont les méga-projets immobiliers accélèrent les investissements en aquaculture. La croissance du secteur touristique en Arabie saoudite a maintenu la demande de produits de la mer haut de gamme, avec des espèces à forte marge telles que le saumon, le thon et les grosses crevettes royales proposées tant en buffet qu'à la carte.

La croissance du commerce de détail est portée par l'expansion des supermarchés et l'essor du commerce numérique. Les ventes d'épicerie en ligne aux Émirats arabes unis ont considérablement augmenté, avec des plateformes de commerce rapide telles que Talabat, Noon et InstaShop élargissant leurs références de produits de la mer congelés pour répondre aux demandes de livraison le jour même. En 2024, Agthia et Kibsons ont investi dans des entrepôts à température contrôlée et des camionnettes frigorifiques électriques, permettant des modèles d'abonnement pour des coffrets de produits de la mer haut de gamme. Des distributeurs tels que Carrefour, Lulu Hypermarket, Al Danube et BinDawood ont amélioré leurs comptoirs poissonnerie en 2024 en ajoutant des bassins d'animaux vivants et des comptoirs de préparation de sushis, fusionnant efficacement la distribution et la restauration pour capter les achats impulsifs. Cette segmentation par canal de distribution met en évidence une évolution : si les canaux de restauration continueront de dominer, soutenus par des investissements soutenus dans le tourisme et l'hôtellerie, les canaux de commerce de détail comblent rapidement l'écart. Cette croissance est alimentée par l'urbanisation, l'expansion du commerce électronique et les progrès de l'infrastructure de la chaîne du froid, qui libèrent une demande résidentielle croissante.

Analyse géographique

En 2025, les Émirats arabes unis détenaient une part dominante de 38,57 % du marché des produits de la mer du CCG, portés par une consommation élevée par habitant. Le paysage de la distribution aux Émirats arabes unis, avec des acteurs majeurs tels que Carrefour, Lulu Hypermarket, Al Danube et BinDawood, a enrichi leurs offres de produits de la mer en 2024 en introduisant des bassins d'animaux vivants et des comptoirs de préparation de sushis. La Stratégie nationale de sécurité alimentaire 2051 des Émirats arabes unis a souligné l'importance de la production locale de protéines. Dans le but de développer une aquaculture offshore pionnière dans le golfe Arabique, Abou Dabi a déployé des fermes en cages flottantes en 2024. Cependant, à mesure que le marché arrive à maturité et fait face à une concurrence soutenue de la volaille et des protéines végétales, la croissance des Émirats arabes unis semble plafonner. En 2024, le secteur des produits de la mer d'Abou Dabi a produit 1 861 tonnes d'une valeur de 42 millions AED, offrant un emploi direct à 2 041 personnes[3]Source : Agence de l'environnement d'Abou Dabi, "L'état des pêcheries et de l'aquaculture d'Abou Dabi", ead.gov.ae. Dans un mouvement significatif, l'Autorité des Émirats arabes unis pour la normalisation et la métrologie a approuvé le poulet d'élevage cellulaire en 2024, ouvrant la voie à un cadre réglementaire potentiel pour les produits de la mer à base cellulaire dans les 2 à 3 prochaines années, une évolution susceptible de défier la demande traditionnelle dans les segments haut de gamme.

L'Arabie saoudite devrait afficher le taux de croissance le plus rapide de la région, avec un taux de croissance annuel composé (TCAC) de 4,02 % jusqu'en 2031. Cette croissance est sous-tendue par les objectifs d'aquaculture de la Vision 2030 du Royaume, qui visent à produire 530 000 tonnes de produits de la mer annuellement d'ici 2030, parallèlement à des efforts pour augmenter la consommation de produits de la mer par habitant de 20 kg. La solide performance du Royaume reflète une transformation structurelle portée par des investissements gouvernementaux dans l'aquaculture, une demande croissante stimulée par le secteur touristique, et le développement d'une infrastructure robuste de la chaîne du froid. Ces facteurs conjugués créent un cycle auto-entretenu de croissance et d'expansion du marché des produits de la mer.

Bien qu'Oman, le Qatar, le Koweït et Bahreïn représentent des marchés de plus petite taille au sein du CCG, ils jouent des rôles stratégiquement importants dans le secteur régional des produits de la mer. En décembre 2025, Fisheries Development Oman a lancé une usine flottante, et en novembre 2024, il a inauguré un complexe de mise en conserve dans la Zone économique spéciale de Duqm. Ces développements ont considérablement renforcé la capacité de transformation des produits de la mer d'Oman orientée vers l'exportation, étroitement liée à son infrastructure portuaire. Au Koweït, l'Institut de recherche scientifique a réalisé sa quatrième récolte consécutive réussie de crevettes en juillet 2025, grâce à des systèmes d'aquaculture fermée intensive conçus pour fonctionner avec de l'eau souterraine à faible teneur en sel. Cette innovation a réduit la dépendance du Koweït aux importations de produits de la mer. Chacune de ces nations tire parti de ses atouts uniques pour établir des rôles spécialisés au sein de la chaîne d'approvisionnement régionale. Oman bénéficie de son vaste littoral et de ses pêcheries certifiées MSC, le Qatar capitalise sur ses capacités de recherche avancées, le Koweït se concentre sur les technologies d'aquaculture en système fermé, et Bahreïn met l'accent sur les efforts de restauration des habitats. Ensemble, ces stratégies permettent à ces pays de se tailler des niches distinctes sur le marché des produits de la mer du CCG.

Paysage concurrentiel

Le marché des produits de la mer du CCG présente une concentration modérée, avec un nombre limité d'acteurs intégrés verticalement opérant aux côtés de nombreux distributeurs axés sur les importations et de petites entreprises d'aquaculture. Almunajem Foods gère des installations de stockage frigorifique et une flotte de véhicules à température contrôlée, approvisionnant les commerces de détail et les établissements de restauration à travers l'Arabie saoudite. En février 2024, Tabuk Fisheries s'est associée à NEOM pour lancer Topian Aquaculture, qui construit le plus grand éclosoir de la région Moyen-Orient et Afrique du Nord, avec une capacité de 42 millions d'alevins. Cette initiative souligne comment les méga-projets immobiliers accélèrent les investissements en aquaculture et stimulent la demande pour les espèces élevées localement.

Les opportunités de croissance résident dans la transformation à valeur ajoutée, la traçabilité numérique et les ingrédients alimentaires alternatifs. Une étude du Conseil des produits de la mer de Norvège en 2024 a souligné l'importance de la traçabilité par code QR et des projets pilotes basés sur la blockchain. De plus, la pêcherie de thon à nageoires jaunes certifiée MSC d'Oman a démontré que la transparence sur la provenance peut garantir des prix premium sur les marchés d'exportation européens et nord-américains. En 2024, Cargill a promu l'huile de colza génétiquement modifié et les oméga-3 dérivés d'algues comme alternatives alimentaires. Pendant ce temps, l'Institut de recherche scientifique du Koweït a proposé la production d'aliments à la ferme dans le cadre de son Complexe d'aquaculture de 100 000 mètres carrés à Bar Ghadi, soulignant l'importance stratégique de la localisation des ingrédients alimentaires pour réduire la dépendance aux importations.

Les tendances disruptives comprennent l'entrée de marques de produits de la mer à base de plantes telles que Good Catch et Gathered Foods sur les marchés du Moyen-Orient en 2024-2025. De plus, l'Autorité des Émirats arabes unis pour la normalisation et la métrologie a approuvé le poulet d'élevage cellulaire en 2024, établissant un cadre réglementaire qui pourrait permettre les produits de la mer à base cellulaire dans un délai de 2 à 3 ans. Cependant, l'adoption technologique reste inégale : les acteurs plus importants mettent en œuvre des systèmes Oracle ERP, des flottes réfrigérées géolocalisées et des systèmes de rayonnage mobile automatisés, tandis que les opérateurs plus petits s'appuient sur des processus d'inventaire manuels et manquent de surveillance en temps réel de la chaîne du froid. Cette disparité crée un écart de performance qui favorise la consolidation du marché.

Leaders du secteur des produits de la mer du CCG

Blue Island PLC

National Fishing Company K.S.C.

Oman Fisheries Co. SAOG

Almunajem Foods

Albatha Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Finnforel a lancé sa marque « LoHi » aux Émirats arabes unis, proposant de la truite arc-en-ciel élevée à terre. Ce lancement apporte un poisson nordique premium aux consommateurs des Émirats arabes unis, répondant à leur préférence pour des protéines saines et durables en portions pratiques et faciles à cuisiner.

- Janvier 2025 : Al Islami Foods a lancé ses Extra Large Shrimps (crevettes extra-larges) aux Émirats arabes unis, renforçant son engagement à fournir des produits premium, éthiquement sourcés et nutritifs aux ménages de la région.

- Février 2024 : NEOM a annoncé une coentreprise avec Tabuk Fisheries Company pour créer Topian Aquaculture. L'entreprise prévoit de développer un éclosoir destiné à devenir le plus grand de la région MENA d'ici fin 2024, avec une capacité de 42 millions d'alevins. Des installations de production en cages marines sont également prévues, avec une production de poissons à nageoires dans les cages projetée à 20 kt annuellement.

Périmètre du rapport sur le marché des produits de la mer du CCG

Les produits de la mer s'étendent aux organismes d'eau douce consommés par l'homme. Le marché des produits de la mer du CCG est segmenté par type de produit, forme, canal de distribution et pays. Par type de produit, le marché est segmenté en poisson, crevettes et autres produits de la mer. Le segment poisson est lui-même subdivisé en saumon, thon et autres types de poissons. Par forme, le marché est segmenté en frais/réfrigéré, congelé, en conserve et transformé. Par canal de distribution, le marché est segmenté en commerce de restauration et commerce de détail. Le segment commerce de détail est lui-même subdivisé en supermarchés et hypermarchés, commerces de proximité, canaux en ligne et autres. Par pays, le marché est segmenté en Bahreïn, Koweït, Oman, Qatar, Arabie saoudite et Émirats arabes unis. Les prévisions de marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Poissons | Saumon |

| Thon | |

| Autres types de poissons | |

| Crevettes | |

| Autres produits de la mer |

| Frais / Réfrigéré |

| Congelé |

| En conserve |

| Transformé |

| Commerce de restauration | Hôtel |

| Restaurant | |

| Restauration collective | |

| Commerce de détail | Supermarchés et hypermarchés |

| Commerces de proximité | |

| Canal en ligne | |

| Autres |

| Bahreïn |

| Koweït |

| Oman |

| Qatar |

| Arabie saoudite |

| Émirats arabes unis |

| Par type de produit | Poissons | Saumon |

| Thon | ||

| Autres types de poissons | ||

| Crevettes | ||

| Autres produits de la mer | ||

| Par forme | Frais / Réfrigéré | |

| Congelé | ||

| En conserve | ||

| Transformé | ||

| Par canal de distribution | Commerce de restauration | Hôtel |

| Restaurant | ||

| Restauration collective | ||

| Commerce de détail | Supermarchés et hypermarchés | |

| Commerces de proximité | ||

| Canal en ligne | ||

| Autres | ||

| Par pays | Bahreïn | |

| Koweït | ||

| Oman | ||

| Qatar | ||

| Arabie saoudite | ||

| Émirats arabes unis | ||

Définition du marché

- Produits de la mer congelés / en conserve - Les produits de la mer congelés sont des produits dont la température moyenne est abaissée à -18 °C ou moins afin de préserver la qualité intrinsèque du poisson frais. Ils sont ensuite conservés à une température de -18 °C ou moins pour maintenir leur durée de conservation.

- Produits de la mer transformés - Les produits de la mer transformés sont ceux qui ont été traités, salés, marinés, séchés, mis en saumure, fermentés ou fumés pour la consommation humaine.

- Produits de la mer - Ils regroupent les espèces marines pouvant être consommées, notamment les poissons et les crustacés à coquille.

- Crevettes - Les crevettes sont des crustacés nageurs. Elles possèdent de longs muscles abdominaux élancés et de longues antennes.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classement du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible, et la note numérique concerne le persillage du bœuf, la couleur et la brillance de la viande, sa texture, sa couleur, son lustre et la qualité du gras. A5 est la note maximale que le bœuf wagyu peut obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en lien avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des bassins d'élevage. |

| Fièvre porcine africaine (ASF) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label qualité « Certified Angus Beef » |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire et sans cornes. |

| Bologne | C'est une saucisse italienne fumée à base de viande, généralement grande et faite de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande faite de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | C'est une découpe de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Désigne le corps habillé d'un animal de boucherie à partir duquel les bouchers découpent la viande |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de palette | Désigne une découpe de bœuf faisant partie du quartier de palette, qui est une grande section de viande provenant de l'épaule d'une vache |

| Corned-beef | Désigne la poitrine de bœuf traitée en saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Désigne la cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte femelle. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une découpe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | C'est une découpe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration | Désigne la partie du secteur alimentaire qui comprend les entreprises, établissements et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les activités de traiteur et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de l'avant-bras des bovins |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, ce sont des saucisses fumées très assaisonnées populaires en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Gésier | Désigne un organe situé dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | C'est du bœuf provenant de bovins dont l'alimentation a été complétée par du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf provenant de bovins dont l'alimentation n'a été composée que d'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un cochon. |

| HoReCa | Hôtels, restaurants et cafés |

| Jerky | C'est de la viande maigre parée, coupée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf de Kobe | C'est du bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobe au Japon. |

| Liverwurst | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les côtés entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie à base de porc haché finement ou broyé, traité à la chaleur, qui incorpore au moins 15 % de petits cubes de lard. |

| Pastrami | Désigne du bœuf hautement assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande fumée. |

| Plate | Désigne une découpe du quartier avant provenant du ventre d'une vache, juste en dessous de la découpe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie touchant les porcins, provoquant des avortements tardifs et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires | Désigne les grandes sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à base de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui fait office de liant, puis sa texture est ajustée et elle est pressée sous différentes formes. |

| Prêt à cuire (PAC) | Désigne les produits alimentaires qui incluent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon le processus indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel la nourriture est placée dans une poche ou une boîte métallique, scellée, puis chauffée à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une découpe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse fumée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, puis généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille cannelée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Kiosque en libre-service | Désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes à des bornes, permettant un service entièrement sans contact et sans friction. |

| Aloyau | C'est une découpe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé |

| Filet | Désigne une découpe de bœuf constituée de l'ensemble du muscle du filet d'une vache |

| Crevette tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données de marché, variables et conclusions des analystes sont validées par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.