Taille et parts du marché des viandes rouges du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

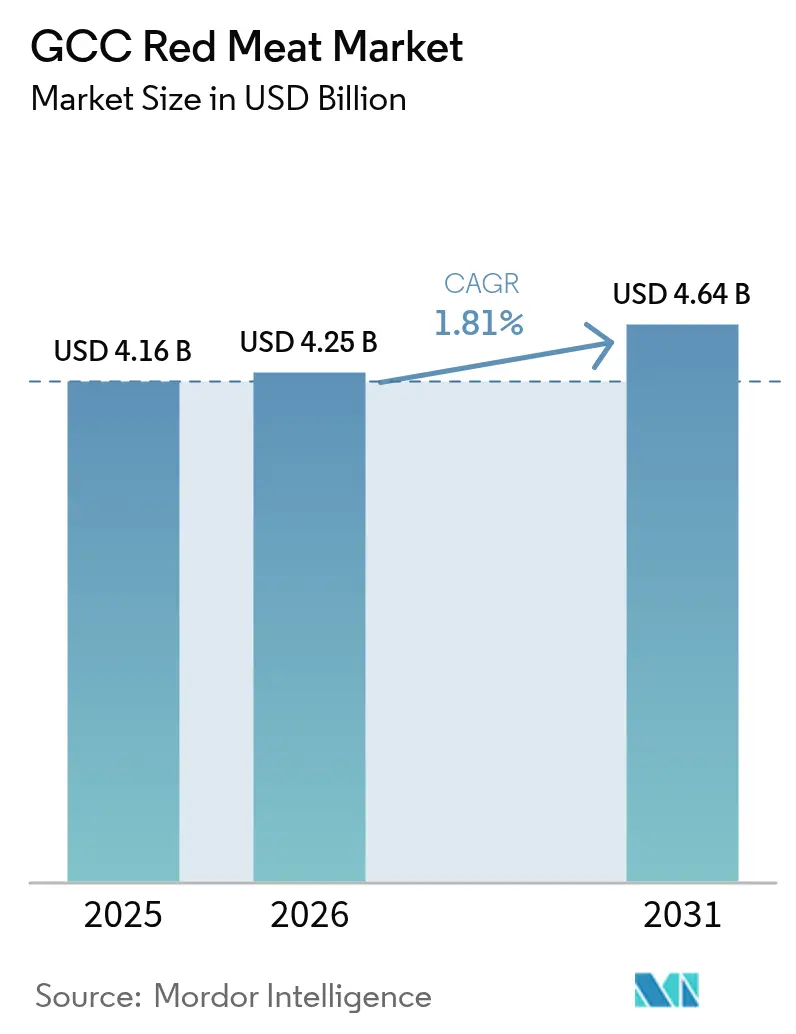

| Taille du marché de l'année de base (2025) | 4.16 Milliards de dollars |

| Taille du Marché (2026) | 4.25 Milliards de dollars |

| Taille du Marché (2031) | 4.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des viandes rouges du CCG par Mordor Intelligence

La taille du marché des viandes rouges du CCG était évaluée à 4,16 milliards USD en 2025 et devrait progresser de 4,25 milliards USD en 2026 pour atteindre 4,64 milliards USD d'ici 2031, à un TCAC de 1,81 % sur la période de prévision (2026-2031). Le marché des viandes rouges du CCG est principalement porté par les préférences alimentaires culturelles, où l'agneau, le mouton et le bœuf jouent un rôle central dans les repas quotidiens et les rassemblements sociaux, notamment lors des événements religieux et des occasions familiales. L'expansion rapide des formats de commerce de détail modernes, notamment les hypermarchés et les plateformes d'épicerie en ligne, a amélioré la disponibilité des découpes réfrigérées et des importations haut de gamme, entraînant une augmentation de la fréquence de consommation. La croissance des secteurs de l'hôtellerie, englobant les hôtels, les services de restauration et les restaurants à service rapide, stimule davantage la demande, la viande rouge étant un ingrédient clé dans les grillades, les shawarmas, les kebabs et les plats traditionnels. Selon l'Autorité générale des statistiques, l'Arabie saoudite compte 65 103 hôtels et restaurants[1]Source : Autorité générale des statistiques, « Nombre d'établissements par type de secteur et activité économique », stats.gov.sa. Par ailleurs, les préférences des consommateurs évoluent vers des viandes traçables, certifiées halal, biologiques et nourries à l'herbe, incitant les détaillants à élargir leurs offres de produits haut de gamme. La production nationale limitée de bétail dans la région, en raison des conditions climatiques arides, entraîne une forte dépendance aux importations, garantissant des flux commerciaux réguliers et une gamme de produits diversifiée qui soutient la croissance du marché.

Principaux enseignements du rapport

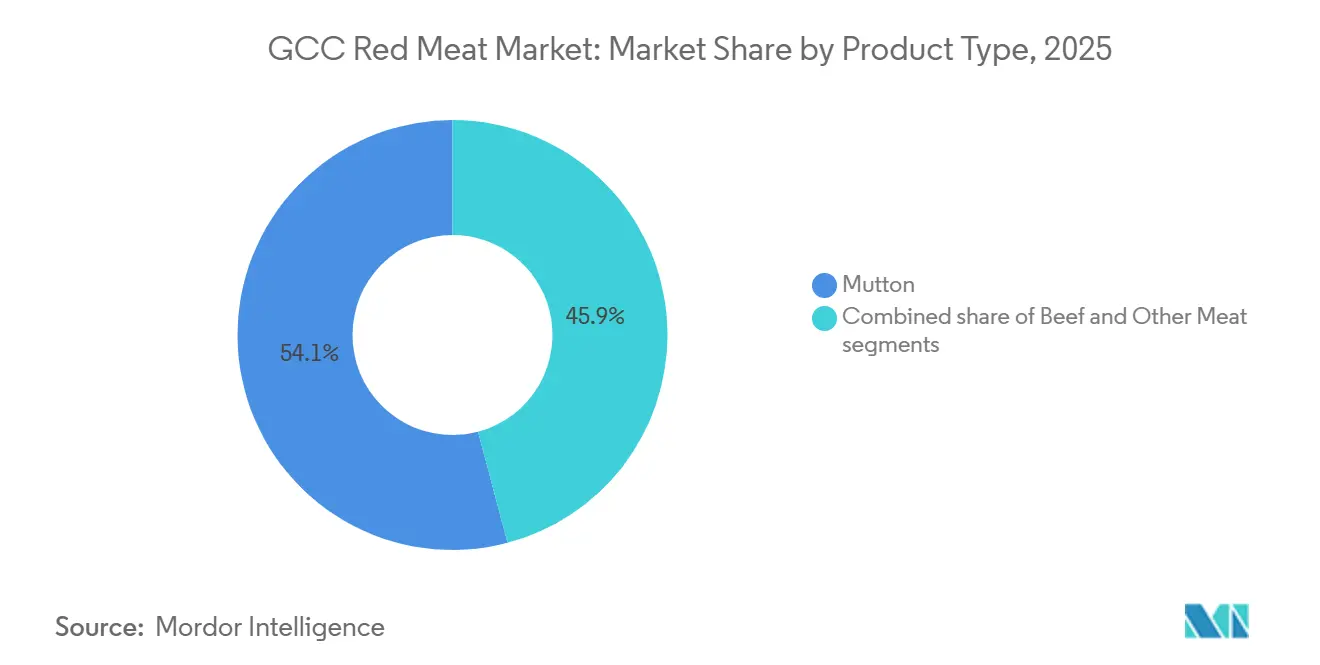

- Par type de produit, le mouton a dominé avec 54,12 % de la part du marché des viandes rouges du CCG en 2025, tandis que le bœuf devrait progresser à un TCAC de 2,71 % jusqu'en 2031.

- Par catégorie, la viande traditionnelle représentait 89,32 % de la taille du marché des viandes rouges du CCG en 2025, mais la viande biologique devrait progresser à un TCAC de 2,94 % jusqu'en 2031.

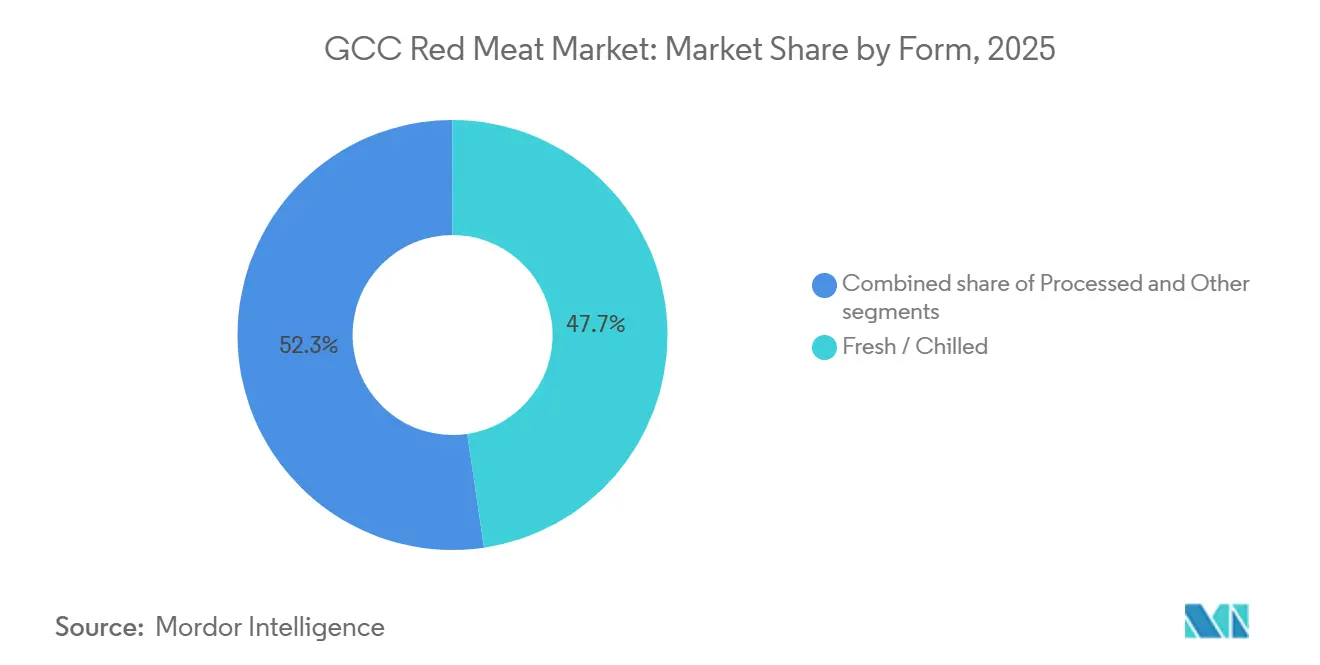

- Par forme, les formats frais/réfrigérés ont capté 47,66 % de la taille du marché des viandes rouges du CCG en 2025 ; la viande transformée est positionnée pour la croissance la plus rapide à un TCAC de 2,81 % jusqu'en 2031.

- Par canal de distribution, les circuits à domicile détenaient 59,41 % de la part du marché des viandes rouges du CCG en 2025, tandis que les circuits hors domicile devraient afficher un TCAC de 2,65 % sur la période 2026-2031.

- Par géographie, l'Arabie saoudite représentait 42,35 % de la taille du marché des viandes rouges du CCG en 2025, mais le Qatar devrait enregistrer la croissance la plus élevée à un TCAC de 3,01 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des viandes rouges du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La sensibilisation croissante à la santé stimule la demande de viande rouge riche en nutriments | +0.4% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Les habitudes alimentaires occidentales augmentent la consommation de viande rouge | +0.5% | Émirats arabes unis, Arabie saoudite, Koweït | Court terme (≤ 2 ans) |

| Expansion des secteurs du tourisme, de l'hôtellerie et de la restauration | +0.6% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Investissements accrus dans la transformation de la viande et les technologies | +0.3% | Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Soutien gouvernemental à la sécurité alimentaire et au développement de l'élevage | +0.5% | Ensemble du CCG, plus marqué en Arabie saoudite et au Qatar | Long terme (≥ 4 ans) |

| Accent accru sur la traçabilité et l'assurance qualité des produits carnés | +0.2% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La sensibilisation croissante à la santé stimule la demande de viande rouge riche en nutriments

La sensibilisation croissante à la santé dans les pays du CCG incite les consommateurs à opter pour des aliments riches en protéines, positionnant la viande rouge comme une source importante de fer, de zinc, de vitamine B12 et d'acides aminés essentiels qui soutiennent la force musculaire et les niveaux d'énergie. Plutôt que de réduire leur consommation, de nombreux consommateurs passent à des portions contrôlées et à des découpes haut de gamme, telles que le bœuf maigre et l'agneau, souvent étiquetés comme naturels, nourris à l'herbe ou peu transformés. L'accent croissant mis sur les régimes équilibrés et les modes de vie actifs a par conséquent stimulé la demande de protéines animales nutritionnellement bénéfiques. Cette tendance est également soutenue par des préoccupations de santé publique. Les consommateurs aisés du Golfe ajustent leur apport en protéines vers du bœuf maigre nourri à l'herbe et du mouton biologique, influencés par les initiatives gouvernementales en matière de bien-être et la prévalence croissante des maladies cardiovasculaires. Selon le Programme des Nations Unies pour le développement, à partir de février 2023, les maladies cardiovasculaires représentent 34 % de tous les décès aux Émirats arabes unis, incitant les consommateurs à se concentrer davantage sur la composition nutritionnelle et la qualité de la viande lors de leurs décisions alimentaires[2]Source : Programme des Nations Unies pour le développement, « LE CAS POUR L'INVESTISSEMENT DANS LA PRÉVENTION ET LE CONTRÔLE DES MALADIES NON TRANSMISSIBLES AUX ÉMIRATS ARABES UNIS , » undp.org.

Les habitudes alimentaires occidentales augmentent la consommation de viande rouge

Les habitudes alimentaires occidentales influencent de plus en plus les préférences alimentaires dans la région du CCG. Une main-d'œuvre expatriée importante et des modes de vie urbains mondialisés ont contribué à la consommation croissante de burgers, de steaks, de sandwichs et de produits à base de bœuf transformé. La présence généralisée de chaînes de restaurants internationales, de cafés et de plateformes de livraison a fait des repas à base de bœuf une partie régulière des régimes alimentaires, notamment chez les jeunes consommateurs et les professionnels, s'étendant au-delà des occasions traditionnelles. Cette tendance est étroitement liée à la composition démographique de la région. Par exemple, en Arabie saoudite, les non-Saoudiens constituaient 89,9 % de la population en âge de travailler (15-64 ans), introduisant des habitudes alimentaires diversifiées qui stimulent la demande de bœuf et d'autres produits de viande rouge généralement associés à la cuisine occidentale[3]Source : Autorité générale des statistiques, « Publication des estimations de population 2024 », stats.gov.sa.

Expansion des secteurs du tourisme, de l'hôtellerie et de la restauration

Le développement des secteurs du tourisme, de l'hôtellerie et de la restauration dans les pays du CCG entraîne une augmentation substantielle de la demande de viande rouge. Les hôtels, les complexes hôteliers, les sociétés de restauration et les restaurants utilisent massivement le bœuf et l'agneau pour les buffets, les grillades et les offres de cuisine internationale. Une consommation à fort volume est soutenue par les événements à grande échelle, les voyages d'affaires et le tourisme religieux, tandis que les établissements de restauration haut de gamme et les restaurants décontractés proposent fréquemment des plats axés sur la viande tels que les steaks, les kebabs et les plateaux de barbecue. Pour répondre aux diverses préférences des visiteurs, les opérateurs de restauration mettent l'accent sur la variété des menus et la qualité, ce qui entraîne une augmentation des achats de viande rouge réfrigérée et congelée, soutenant ainsi la croissance du marché dans la région.

Investissements accrus dans la transformation de la viande et les technologies

L'augmentation des investissements dans les infrastructures de transformation de la viande et les technologies modernes améliore le marché des viandes rouges du CCG en améliorant la qualité des produits, la durée de conservation et la fiabilité de la chaîne d'approvisionnement. Les gouvernements et les entreprises privées se concentrent sur l'expansion des abattoirs automatisés, de la logistique de la chaîne du froid et des systèmes d'emballage avancés, notamment le scellage sous vide et l'emballage sous atmosphère modifiée. Ces avancées permettent aux détaillants de fournir une viande plus fraîche et plus sûre pendant des périodes prolongées. De plus, ces améliorations soutiennent les formats à valeur ajoutée tels que les découpes en portions contrôlées, les produits marinés et les options prêtes à cuire, répondant aux exigences des consommateurs urbains actifs. À mesure que l'efficacité de la transformation s'améliore et que le gaspillage diminue, la disponibilité des produits a augmenté dans les supermarchés et les plateformes en ligne, stimulant des achats plus fréquents de viande rouge dans la région.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations croissantes liées à la consommation de viande rouge | -0.3% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Transition croissante vers les protéines végétales et alternatives | -0.4% | Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Fluctuation des prix et des coûts des intrants | -0.3% | Ensemble du CCG | Court terme (≤ 2 ans) |

| Contraintes de capacité de production nationale de bétail | -0.2% | Ensemble du CCG, plus aiguë à Bahreïn et au Koweït | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition croissante vers les protéines végétales et alternatives

La préférence croissante pour les protéines végétales et alternatives constitue un frein au marché des viandes rouges du CCG. Les consommateurs soucieux de leur santé et les jeunes consommateurs optent de plus en plus pour des substituts de viande dérivés de légumineuses, de soja et d'autres sources non animales. Les restaurants et les chaînes de distribution élargissent leurs options de menus végétariens et flexitariens, offrant aux consommateurs des alternatives pratiques qui réduisent la dépendance au bœuf et à l'agneau traditionnels. La sensibilisation croissante à la durabilité et l'intérêt pour des régimes plus légers favorisent le remplacement partiel de la viande plutôt que son élimination complète, diminuant progressivement la fréquence de consommation par habitant. À mesure que la disponibilité et l'acceptation des protéines alternatives augmentent, une partie de la demande se détourne des produits de viande rouge conventionnels, modérant ainsi la croissance globale du marché.

Fluctuation des prix et des coûts des intrants

La fluctuation des prix et des coûts des intrants contraint le marché des viandes rouges du CCG en raison de la forte dépendance de la région aux importations de bétail et d'aliments pour animaux. Cette dépendance rend les prix très sensibles aux perturbations de l'approvisionnement mondial, aux taux de fret et aux fluctuations des devises. Les variations des coûts des aliments pour animaux, des frais de transport et de la logistique de la chaîne du froid ont un impact direct sur les prix au détail et en restauration, entraînant souvent des hausses soudaines des prix du bœuf et de l'agneau. En réponse à l'imprévisibilité des prix, les restaurants modifient leurs menus et les ménages optent pour la volaille ou des alternatives protéinées plus abordables, réduisant la fréquence des achats. Par conséquent, cette volatilité compromet la stabilité de la demande et limite la croissance régulière du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le mouton domine et le bœuf progresse grâce à l'expansion de la restauration rapide

Le segment du mouton détenait une part de marché de 54,12 % en 2025, porté par la préférence culturelle pour le mouton dans la cuisine traditionnelle du Golfe. Cependant, le segment du bœuf devrait croître à un TCAC de 2,71 % jusqu'en 2031, porté par l'expansion des chaînes de restaurants à service rapide occidentaux et la croissance de la population expatriée. La demande de mouton dans les pays du CCG est portée par des traditions culinaires profondément ancrées, où la viande d'agneau et de chèvre joue un rôle central dans les repas quotidiens, les occasions festives et les événements religieux tels que les festins familiaux et les célébrations communautaires. Les plats régionaux comme le mandi, le kabsa et les ragoûts mijotés reposent spécifiquement sur le mouton pour leur saveur et leur authenticité, garantissant son importance culturelle constante. La préférence pour la viande halal fraîchement abattue et la pratique répandue de la cuisson de carcasses entières dans les ménages et la restauration soutiennent davantage une consommation régulière. De plus, la restauration à grande échelle pour les événements, les mariages et le tourisme religieux génère une demande constante de grandes quantités de viande de mouton et de chèvre, maintenant des besoins stables du marché tout au long de l'année.

La consommation de bœuf dans le CCG est influencée par les modes de vie urbains et l'adoption de la culture alimentaire internationale, avec des articles tels que les burgers, les steaks, les shawarmas et les produits à base de bœuf transformé populaires dans les restaurants et sur les plateformes de livraison. L'expansion des restaurants à service rapide, des chaînes de restauration décontractée, des chaînes de restauration rapide et des steakhouses haut de gamme a contribué à une consommation accrue, notamment chez les jeunes consommateurs et les expatriés, s'étendant au-delà des occasions spéciales. Les détaillants font la promotion de découpes réfrigérées, nourries aux céréales et en portions contrôlées, améliorant la commodité pour la cuisine à domicile. De plus, la croissance du commerce de détail moderne et des canaux d'épicerie en ligne a amélioré l'accès aux variétés de bœuf importées, favorisant des habitudes de consommation plus fréquentes et diversifiées dans toute la région.

Par catégorie : le créneau biologique se développe dans un contexte de premiumisation

La viande rouge traditionnelle représentait 89,32 % du marché des viandes rouges du CCG en 2025, tandis que la viande rouge biologique devrait croître à un taux de 2,94 % pendant la période de prévision de 2026 à 2031. La demande de viande rouge conventionnelle dans le CCG est portée par son accessibilité financière, sa large disponibilité et son intégration dans les repas quotidiens des ménages et des établissements de restauration. Les supermarchés, les boucheries et les fournisseurs de restauration dépendent du bœuf et du mouton congelés et réfrigérés importés pour maintenir un approvisionnement régulier pour la cuisine quotidienne, les cafétérias et les restaurants grand public. Les consommateurs sensibles aux prix et les opérations de restauration à grande échelle, notamment les hébergements pour travailleurs, les écoles et les cuisines institutionnelles, privilégient les découpes conventionnelles en raison de leur qualité fiable et de leur coût inférieur. Le besoin constant de cuisine en grande quantité dans les plats traditionnels et les menus à service rapide garantit que la viande rouge conventionnelle reste le principal segment en volume dans la région.

Le marché de la viande rouge biologique dans le CCG est principalement porté par une base de consommateurs premium croissante qui privilégie des étiquettes plus claires, le respect des normes de bien-être animal et des options alimentaires peu transformées. Une sensibilisation accrue à la nutrition et à la traçabilité alimentaire a conduit les consommateurs à préférer la viande nourrie à l'herbe et sans hormones, souvent achetée dans des supermarchés haut de gamme et des détaillants en ligne spécialisés. De plus, les restaurants haut de gamme et les fournisseurs de repas axés sur la santé mettent l'accent sur l'approvisionnement biologique pour distinguer leurs menus et attirer les clients soucieux de leur bien-être. À mesure que le revenu disponible se tourne de plus en plus vers la qualité plutôt que la quantité, la demande de viande halal biologique certifiée continue de croître, notamment parmi les populations urbaines et à revenus élevés.

Par forme : la viande transformée progresse à mesure que la commodité prend le dessus sur la tradition

Les formats frais/réfrigérés ont capté 47,66 % en 2025, tandis que les offres transformées progressent à un TCAC de 2,81 % de 2026 à 2031. La demande de viande rouge fraîche et réfrigérée dans le CCG est principalement portée par une forte préférence pour les produits halal récemment abattus et la conviction que les découpes fraîches offrent une saveur et une authenticité supérieures pour les plats traditionnels. Les comptoirs de boucherie modernes dans les hypermarchés et les boucheries locales permettent aux clients de choisir des découpes et des tailles de portions spécifiques, favorisant des achats fréquents pour la cuisine à domicile. Les avancées dans la logistique de la chaîne du froid et le transport réfrigéré ont augmenté la disponibilité au-delà des grands centres urbains. De plus, les restaurants et les services de restauration préfèrent la viande réfrigérée pour les grillades et les recettes mijotées. Cette combinaison de pratiques culinaires culturelles et d'une assurance de fraîcheur améliorée soutient la forte préférence pour le segment frais/réfrigéré parmi les ménages et les canaux de restauration.

La croissance de la viande rouge transformée dans le CCG est portée par des modes de vie urbains effrénés et une dépendance croissante aux solutions de repas pratiques. Des produits comme les saucisses, les steaks hachés, les tranches de charcuterie et les viandes marinées prêtes à cuire répondent à la préparation rapide des repas à domicile et aux opérations de restauration à fort volume. L'expansion des restaurants à service rapide, des programmes de déjeuner scolaire et des plateformes de livraison a stimulé la consommation régulière de sandwichs et de repas à base de collations incorporant du bœuf transformé. De plus, des caractéristiques telles que l'emballage attrayant, la durée de conservation prolongée et les profils de saveurs cohérents séduisent les jeunes consommateurs et les populations expatriées, positionnant la viande transformée comme une alternative pratique aux découpes crues traditionnelles.

Par canal de distribution : le circuit hors domicile remet en question la domination du circuit à domicile

Les circuits à domicile représentaient 59,41 % en 2025, mais le circuit hors domicile progresse à un TCAC de 2,65 %. Le segment à domicile est principalement influencé par les achats des ménages dans les supermarchés, les hypermarchés, les boucheries de quartier et les plateformes d'épicerie en ligne. Les consommateurs choisissent souvent ces canaux pour acheter de la viande pour la cuisine à domicile et les rassemblements familiaux. Des facteurs tels que la large gamme de produits, les prix promotionnels et les formats d'emballage en vrac favorisent les achats en stock, notamment pendant les week-ends et les saisons festives. Les avancées dans les technologies de réfrigération et d'emballage permettent aux détaillants de proposer des options réfrigérées, congelées et prêtes à cuire avec une durée de conservation prolongée. De plus, la livraison par commerce électronique améliore la commodité pour les achats courants. Ensemble, ces éléments contribuent à l'augmentation des volumes de ventes au détail pour les besoins de consommation quotidienne.

Le marché hors domicile bénéficie d'activités de restauration robustes dans les restaurants, les hôtels, les sociétés de restauration et les points de vente de restauration de rue, qui proposent massivement des plats à base de bœuf et d'agneau. Les offres populaires telles que les viandes grillées, les shawarmas, les kebabs et les menus à base de steaks séduisent à la fois les résidents locaux et les touristes, faisant de la viande rouge un élément clé des expériences gastronomiques. Des facteurs tels que les voyages d'affaires, une forte culture de restauration sociale et les grands rassemblements contribuent à l'augmentation des visites au restaurant. De plus, les chaînes à service rapide et les établissements de restauration décontractée favorisent une consommation fréquente au-delà des occasions spéciales. L'innovation continue des menus et l'adoption de concepts de restauration haut de gamme stimulent davantage les achats de viande rouge par les opérateurs de restauration dans toute la région.

Analyse géographique

L'Arabie saoudite détenait une part de 42,35 % du marché des viandes rouges du CCG en 2025. La demande de viande rouge en Arabie saoudite est principalement portée par son importance culturelle, l'agneau et le bœuf étant des éléments essentiels des plats traditionnels servis lors des rassemblements familiaux et des occasions sociales. De plus, la restauration à grande échelle pour les visiteurs religieux et les événements nationaux contribue à cette demande. La main-d'œuvre expatriée importante stimule davantage la consommation quotidienne grâce à des styles de cuisine diversifiés et des offres de restaurants. La disponibilité de découpes halal fraîches est assurée par les boucheries répandues et les hypermarchés modernes. En outre, les initiatives gouvernementales visant à renforcer la sécurité alimentaire et à maintenir des canaux d'importation réguliers soutiennent un approvisionnement régulier, maintenant une consommation stable dans les ménages et le secteur de la restauration.

Le Qatar devrait atteindre un TCAC de 3,01 % jusqu'en 2031, le positionnant comme un marché de croissance clé. Le marché de la viande rouge au Qatar bénéficie d'une population importante de résidents internationaux et d'un secteur hôtelier dynamique qui intègre les cuisines mondiales, où le bœuf et l'agneau sont couramment utilisés. Les établissements de restauration haut de gamme, les buffets d'hôtels et les services de restauration génèrent une demande en vrac régulière. De plus, les consommateurs optent de plus en plus pour des découpes réfrigérées et en portions disponibles dans les points de vente au détail modernes pour une préparation pratique des repas. La solide infrastructure de chaîne du froid du pays et la préférence pour la viande importée de haute qualité soutiennent davantage la consommation régulière dans les ménages et les restaurants.

Les visites sociales régulières et les rassemblements du week-end au Koweït, à Bahreïn, en Oman et dans les petites économies du CCG génèrent une demande régulière de découpes entières et de grandes quantités d'agneau et de bœuf, généralement achetés dans les boucheries de quartier et les marchés locaux. De plus, le commerce transfrontalier et les réseaux d'importation établis garantissent la disponibilité tout au long de l'année de diverses origines de viande. Cela permet aux consommateurs de sélectionner des produits en fonction de leurs préférences gustatives et de leurs méthodes de cuisson, maintenant ainsi une consommation stable au-delà de la demande des restaurants.

Paysage concurrentiel

Le marché des viandes rouges du CCG présente une fragmentation modérée, avec des acteurs régionaux tels qu'Almarai, Tanmiah et Al Islami en concurrence aux côtés des entreprises brésiliennes JBS et BRF. Les marques locales bénéficient d'un avantage grâce à la forte confiance des consommateurs, portée par la garantie halal, la familiarité avec les préférences gustatives régionales et les relations établies avec les distributeurs nationaux. Pendant ce temps, les fournisseurs mondiaux se démarquent en offrant des portefeuilles de produits étendus et une disponibilité d'approvisionnement fiable. Cela crée un environnement concurrentiel où aucun groupe ne détient une position dominante sur le marché.

La concurrence sur le marché s'étend également aux canaux de distribution, les détaillants et les opérateurs de restauration façonnant les choix des fournisseurs en fonction de facteurs tels que la fiabilité, la qualité perçue et la réputation de la marque. Les entreprises régionales se concentrent souvent sur des attributs tels que la fraîcheur, l'approvisionnement local et la pertinence culturelle, tandis que les multinationales privilégient la qualité standardisée et une gamme de produits diversifiée adaptée aux cuisines internationales. Ces stratégies différentes permettent aux deux types d'acteurs de coexister en répondant à des préférences distinctes des consommateurs plutôt qu'en s'appuyant uniquement sur la concurrence par les prix.

Les capacités technologiques et de conformité influencent de plus en plus la force concurrentielle, car la traçabilité, la transparence en matière de sécurité alimentaire et l'efficacité de la chaîne d'approvisionnement émergent comme des facteurs d'achat clés pour les détaillants et les acheteurs institutionnels. Les entreprises plus grandes et mieux organisées sont mieux équipées pour répondre aux exigences réglementaires et documentaires strictes, tandis que les transformateurs plus petits se concentrent souvent sur des marchés de niche ou des canaux axés sur les relations. Face à la complexité opérationnelle croissante, des partenariats, des acquisitions et une consolidation progressive sont anticipés, car l'échelle et la préparation à la conformité deviennent des déterminants essentiels pour une présence durable sur le marché.

Leaders du secteur des viandes rouges du CCG

BRF S.A.

Tanmiah Food Company

The Savola Group

JBS S.A.

Almarai Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : BRF et la Halal Products Development Company (HPDC) ont annoncé une nouvelle unité de transformation alimentaire à Djeddah, en Arabie saoudite. L'investissement de 160 millions USD dans cette unité renforce la position de BRF Arabia sur le marché saoudien et consolide le partenariat en matière de sécurité alimentaire avec le Royaume. L'unité se concentrera sur les produits transformés à base de volaille et de bœuf avec une capacité de production annuelle de 40 000 tonnes.

- Décembre 2024 : Tanmiah Food Company a lancé son système de surveillance centralisé (CMS) à Riyad dans le cadre de sa stratégie de transformation numérique visant à améliorer l'efficacité opérationnelle et l'optimisation des processus. Le CMS utilise des données en temps réel, l'IoT et le Big Data pour améliorer la supervision de la chaîne de valeur, avec des plans d'intégration de l'IA et de la blockchain pour une meilleure traçabilité et durabilité.

- Novembre 2024 : JBS S.A. a inauguré une nouvelle usine de transformation à Djeddah, en Arabie saoudite, dans le cadre de sa stratégie visant à développer considérablement ses opérations dans la région. Avec un investissement de 50 millions USD, l'installation vise à quadrupler la capacité de production de l'entreprise.

- Mars 2024 : Almarai a annoncé un plan stratégique quinquennal avec des investissements dépassant 4,8 milliards USD. La stratégie de l'entreprise se concentre sur l'expansion de la présence sur le marché, l'augmentation des ventes et le renforcement de la performance financière dans ses segments d'activité.

Périmètre du rapport sur le marché des viandes rouges du CCG

Le bœuf et le mouton sont couverts en tant que segments par type. Les conserves, le frais/réfrigéré, le congelé et le transformé sont couverts en tant que segments par forme. Le circuit à domicile et le circuit hors domicile sont couverts en tant que segments par canal de distribution. Bahreïn, Koweït, Oman, Qatar, Arabie saoudite et Émirats arabes unis sont couverts en tant que segments par pays.| Bœuf |

| Mouton |

| Autres viandes |

| Viande traditionnelle |

| Viande biologique |

| Frais / Réfrigéré |

| Congelé |

| En conserve |

| Transformé |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés / Hypermarchés |

| Épiceries de proximité | |

| Canal de vente en ligne | |

| Autre canal de distribution |

| Arabie saoudite |

| Émirats arabes unis |

| Oman |

| Koweït |

| Qatar |

| Bahreïn |

| Reste du CCG |

| Par type de produit | Bœuf | |

| Mouton | ||

| Autres viandes | ||

| Par catégorie | Viande traditionnelle | |

| Viande biologique | ||

| Par forme | Frais / Réfrigéré | |

| Congelé | ||

| En conserve | ||

| Transformé | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés / Hypermarchés | |

| Épiceries de proximité | ||

| Canal de vente en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Oman | ||

| Koweït | ||

| Qatar | ||

| Bahreïn | ||

| Reste du CCG | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande se font par la consommation de viande dans les établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui ont néanmoins une présence dans certaines parties du monde. Bien qu'ils fassent partie des viandes rouges, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon que l'on trouve dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | C'est une découpe de viande provenant de la poitrine ou de la partie inférieure de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une découpe de bœuf qui fait partie du paleron, une grande section de viande provenant de la zone de l'épaule d'une vache. |

| Corned-beef | Il désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une découpe de viande prélevée à l'extrémité la plus petite du filet. |

| Bavette | C'est une découpe de steak de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration collective | Il désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Cela inclut les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf provenant de bovins qui ont été nourris avec un régime supplémenté en soja, en maïs et en autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf provenant de bovins qui n'ont été nourris qu'avec de l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre découpée en lanières et séchée (déshydratée) pour éviter la détérioration. |

| Bœuf de Kobé | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobé au Japon. |

| Saucisse de foie | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Il désigne une découpe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la découpe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant une défaillance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | C'est un produit de substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire | Il désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteck | Il désigne une découpe de bœuf provenant de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras n'ont que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est ensuite généralement fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible qui est un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande à base de plantes fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une découpe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Il désigne une découpe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Il désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Il désigne des crevettes et des gambas tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.