Taille et parts du marché de la viande de volaille du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

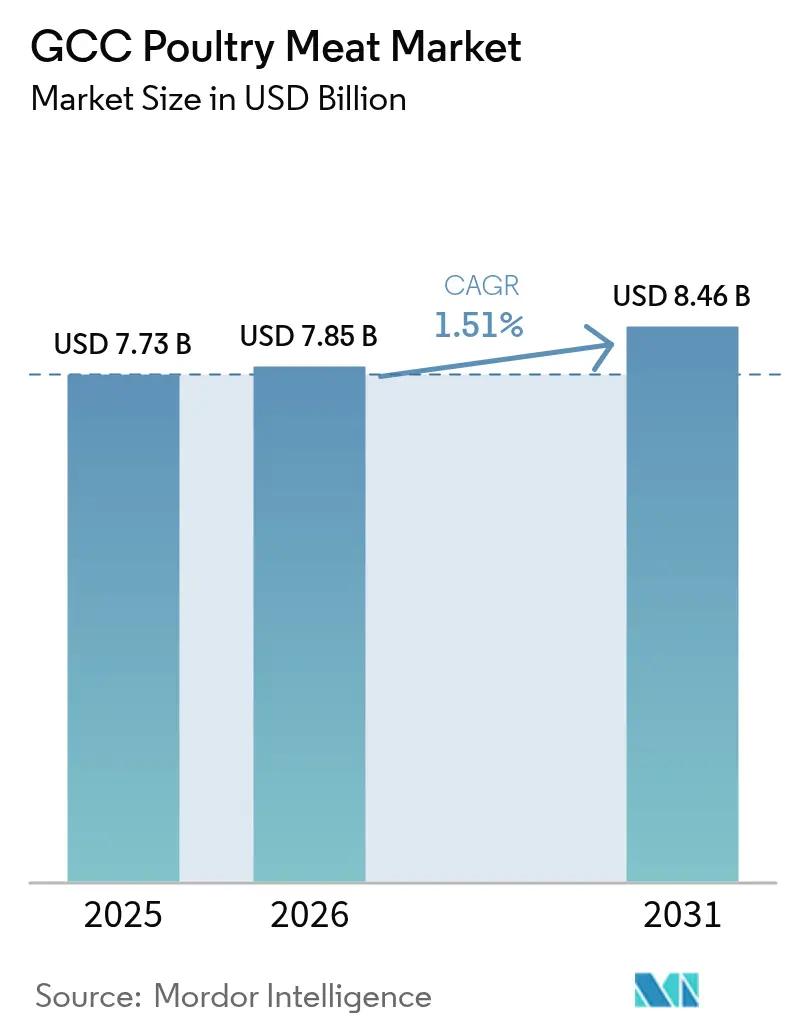

| Taille du marché de l'année de base (2025) | 7.73 Milliards de dollars |

| Taille du Marché (2026) | 7.85 Milliards de dollars |

| Taille du Marché (2031) | 8.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande de volaille du CCG par Mordor Intelligence

La taille du marché de la viande de volaille du CCG devrait passer de 7,73 milliards USD en 2025 à 7,85 milliards USD en 2026, pour atteindre 8,46 milliards USD d'ici 2031, avec un TCAC de 1,51 % sur la période 2026-2031. L'Arabie Saoudite ancre la demande avec une part de valeur de 61,05 % en 2025, soutenue par une production de 558 000 tonnes métriques au premier semestre 2024 et un objectif national d'autosuffisance à 90 % d'ici 2030. Les formats surgelés dominent encore les rayons, mais les produits transformés — nuggets, saucisses, découpes marinées — devraient être les segments à la croissance la plus rapide, à mesure que la traçabilité halal selon la norme GSO 2055-2 renforce les primes de marque et que les chaînes de restauration rapide se développent dans tout le Golfe. Les circuits hors domicile captent aujourd'hui la majeure partie des achats, mais la part du circuit de détail augmente à mesure que les chaînes du froid en e-commerce arrivent à maturité et que les supermarchés équipent les villes secondaires en réfrigération moderne. Les transformateurs multinationaux répondent par de grandes usines en construction neuve, intensifiant la concurrence et accélérant un pivot structurel vers des références à plus haute valeur ajoutée, orientées vers la commodité.

Principaux enseignements du rapport

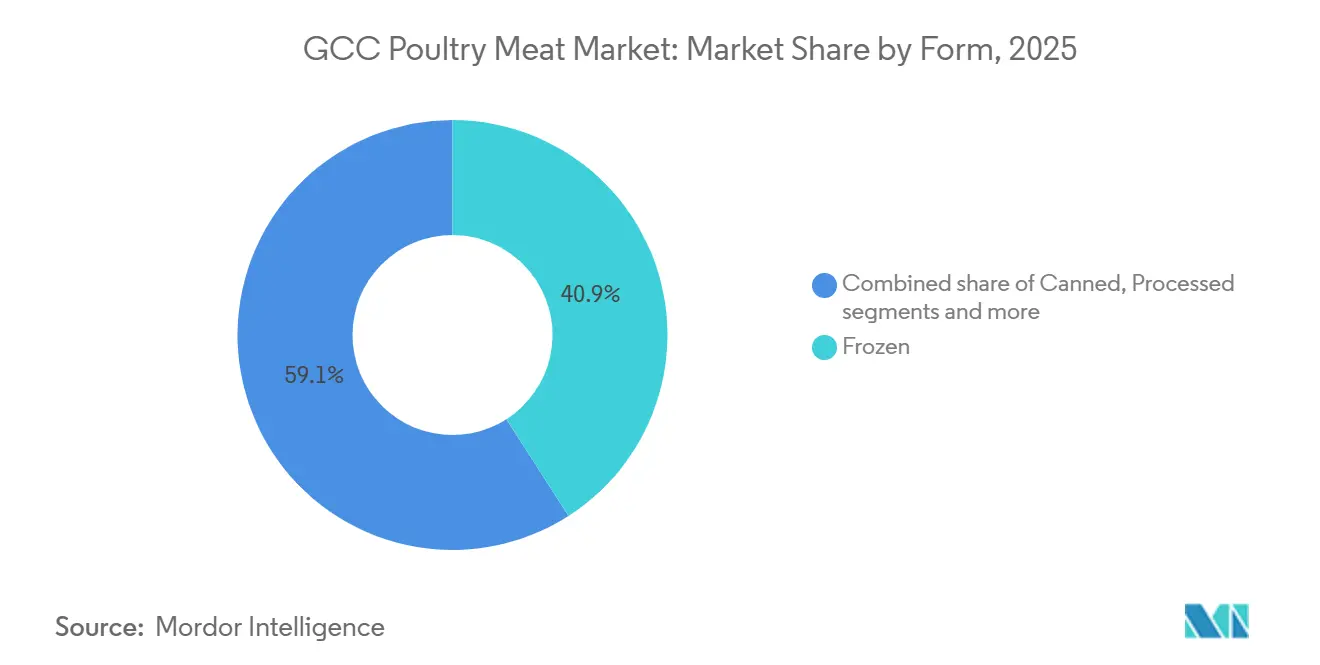

- Par forme, la volaille surgelée a dominé le marché de la viande de volaille du CCG avec une part de marché de 40,92 % en 2025, tandis que la volaille transformée devrait progresser à un TCAC de 1,79 % jusqu'en 2031.

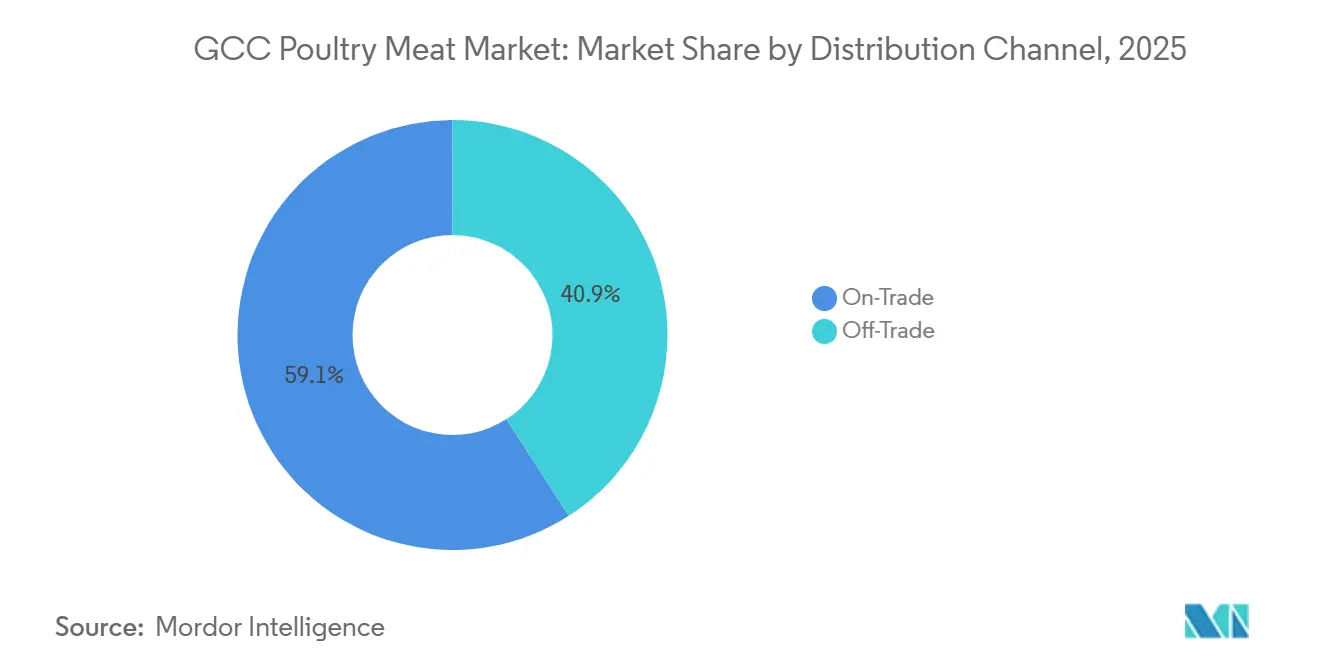

- Par canal de distribution, les circuits hors domicile ont représenté 59,10 % de la part du marché de la viande de volaille du CCG en 2025, tandis que les ventes en circuit de détail devraient croître à un TCAC de 1,67 % jusqu'en 2031.

- Par géographie, l'Arabie Saoudite a représenté 61,05 % de la part du marché de la viande de volaille du CCG en 2025 et progresse à un TCAC de 1,64 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la viande de volaille du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la consommation de volaille par habitant | +0.3% | Arabie Saoudite, Émirats Arabes Unis, Qatar (cœur de marché) ; répercussions sur le Koweït, Oman, Bahreïn | Moyen terme (2-4 ans) |

| Popularité croissante des produits transformés, à valeur ajoutée et de commodité | +0.2% | Arabie Saoudite, Émirats Arabes Unis (primaires) ; Qatar, Koweït (émergents) | Long terme (≥ 4 ans) |

| Croissance rapide des plateformes de restauration rapide et de livraison de repas stimulant la demande de volaille à valeur ajoutée | +0.2% | Émirats Arabes Unis, Arabie Saoudite (centres urbains) ; Qatar, Koweït (secondaires) | Court terme (≤ 2 ans) |

| Expansion de la distribution moderne et des chaînes du froid en e-commerce | +0.15% | Émirats Arabes Unis, Arabie Saoudite (marchés matures) ; Oman, Bahreïn (en développement) | Moyen terme (2-4 ans) |

| Introduction de fermes avicoles verticales en environnement contrôlé | +0.1% | Émirats Arabes Unis, Arabie Saoudite (déploiements pilotes) ; Qatar (planifié) | Long terme (≥ 4 ans) |

| Normes obligatoires de traçabilité halal renforçant la pénétration des marques premium | +0.15% | CCG (normes GSO) ; Arabie Saoudite, Émirats Arabes Unis (priorité d'application) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la consommation de volaille par habitant

La consommation de volaille par habitant en Arabie Saoudite a atteint 47 kilogrammes par an en 2024, contre 43 kilogrammes en 2022, reflétant un glissement structurel vers des protéines animales abordables alors que les prix de la viande rouge ont augmenté de 12 % sur la même période, selon le Service agricole étranger de l'USDA[1]Source : Service agricole étranger de l'USDA, « Bétail et produits — Rapport annuel – Arabie Saoudite », USDA.gov. Les Émirats Arabes Unis ont affiché 52 kilogrammes par habitant en 2024, portés par des populations expatriées préférant le poulet à l'agneau pour des raisons de coût et de polyvalence culinaire, selon le Service agricole étranger de l'USDA. L'autosuffisance du Qatar à 98 % en volaille dès 2022 a permis une stabilité des prix de détail, portant la consommation par habitant à 49 kilogrammes et protégeant les consommateurs des chocs de prix à l'importation, selon le Bureau des communications gouvernementales du Qatar. Les vents démographiques favorables — croissance de la population du CCG de 1,8 % par an — et la montée en puissance des jeunes cohortes amplifient la demande en volume, mais le taux de croissance se modère à mesure que la consommation approche des seuils de saturation observés sur les marchés matures. L'objectif de Vision 2030 de l'Arabie Saoudite, qui vise 85 % de localisation de la transformation alimentaire, oriente les investissements vers des découpes à valeur ajoutée qui commandent des revenus plus élevés au kilogramme, monétisant ainsi efficacement une croissance stable des volumes.

Introduction de fermes avicoles verticales en environnement contrôlé

Les fermes verticales en environnement contrôlé émergent comme une couverture contre la rareté des terres et la volatilité climatique. Le projet NEOM de l'Arabie Saoudite a annoncé des installations avicoles verticales pilotes en 2025, ciblant 50 000 oiseaux par cycle, avec alimentation automatisée, contrôle climatique et systèmes de valorisation des déchets en énergie réduisant la consommation d'eau de 60 % par rapport aux fermes conventionnelles. L'Autorité d'Abu Dhabi pour l'agriculture et la sécurité alimentaire des Émirats Arabes Unis a subventionné les coûts d'alimentation de 12 fermes pilotes en 2024, réduisant les dépenses d'intrants de 15 % et permettant l'équilibre financier à plus petite échelle. La capacité de 500 000 oiseaux par jour de Tanmiah comprend des installations semi-fermées avec refroidissement par évaporation, positionnant l'entreprise pour développer l'intégration verticale si les résultats économiques des pilotes s'avèrent viables. Tanmiah Food Company — 500 000 oiseaux par jour. L'intensité capitalistique reste prohibitive ; les fermes verticales nécessitent entre 8 et 12 millions USD par unité de 100 000 oiseaux, contre 3 à 5 millions USD pour des bâtiments ouverts, limitant l'adoption aux acteurs bien capitalisés ou aux projets soutenus par l'État, selon le Service agricole étranger de l'USDA. L'impact à long terme dépend des trajectoires des coûts de l'énergie et des incitations réglementaires en faveur de la production de protéines durables.

Normes obligatoires de traçabilité halal renforçant la pénétration des marques premium

La norme GSO 2055-2, en vigueur dans tous les États du CCG depuis 2024, impose une traçabilité de bout en bout pour la volaille halal, exigeant la documentation des méthodes d'abattage, la garde de la chaîne du froid et la certification par des organismes accrédités conformément à l'Organisation de normalisation du Golfe[2]Source : Organisation de normalisation du Golfe, « Lignes directrices sur les aliments halal GSO 2055-2 », GSO.org.sa. La SASO d'Arabie Saoudite assure la conformité par des audits aléatoires, les expéditions non conformes étant refusées aux ports. Cela a renforcé la part des marques premium comme Almarai et Tanmiah, qui ont investi dans des plateformes de traçabilité basées sur la blockchain en 2024-2025, conformément à l'Organisation saoudienne des normes, de la métrologie et de la qualité. L'Autorité des Émirats Arabes Unis pour la normalisation et la métrologie a adopté la norme UAE.S 2055-2, s'alignant sur les normes GSO et exigeant une certification halal d'organismes tels que le Centre international d'accréditation des Émirats. L'annonce par BRF en avril 2025 d'une usine à Djeddah d'une valeur de 160 millions USD comprenait une infrastructure de certification halal, positionnant l'entreprise pour capter des contrats de restauration rapide exigeant des chaînes d'approvisionnement auditables. Les petits producteurs ne disposant pas de capacité de certification risquent d'être déréférencés de la distribution moderne, accélérant la concentration des parts de marché au profit des marques de premier rang.

Popularité croissante des produits transformés, à valeur ajoutée et de commodité

La volaille transformée — nuggets, saucisses, filets marinés et charcuterie — progressera à un TCAC de 1,79 % jusqu'en 2031, dépassant les formats de commodité frais et surgelés. Le lancement par Tanmiah en janvier 2026 d'une gamme panée surgelée comprenant des lanières, des filets, des burgers et une ligne PLUS avec légumes intégrés marque un pivot stratégique vers des références orientées commodité, en phase avec la demande des ménages à double revenu. Al Kabeer a déclaré un chiffre d'affaires de 714 millions SAR (190 millions USD) en 2023, en hausse de 7 % d'une année sur l'autre, avec plus de 300 références, dont des produits de volaille surgelée, distribués dans 20 000 points de vente dans le CCG. L'introduction par l'entreprise en 2024 des Zing Chicken Strips et de filets premium a capté des espaces en rayon dans les hypermarchés Carrefour et Lulu, en s'appuyant sur la certification halal et la durée de conservation prolongée. L'influence réglementaire est notable : la norme GSO 2055-2 impose la traçabilité de la ferme au rayon, renforçant la confiance dans les marques et permettant une tarification premium pour les transformateurs qui investissent dans des chaînes d'approvisionnement basées sur la blockchain, selon l'Organisation de normalisation du Golfe. Les petits producteurs dépourvus d'infrastructure numérique subissent une compression des marges, accélérant la consolidation au profit des acteurs intégrés verticalement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix mondiaux des matières premières pour l'alimentation animale comprimant les marges des producteurs | -0.25% | CCG (dépendant des importations) ; Arabie Saoudite, Émirats Arabes Unis (plus grands producteurs) | Court terme (≤ 2 ans) |

| Coûts énergétiques élevés pour la réfrigération gonflant les prix de revient de la volaille surgelée | -0.15% | Arabie Saoudite, Émirats Arabes Unis, Koweït (tarifs d'électricité élevés) ; Oman, Bahreïn (modérés) | Moyen terme (2-4 ans) |

| Expérimentation croissante des consommateurs avec des substituts de poulet d'origine végétale | -0.1% | Émirats Arabes Unis, Qatar (portés par les expatriés) ; Arabie Saoudite (cohortes urbaines émergentes) | Long terme (≥ 4 ans) |

| Resserrement des clauses restrictives des prêteurs liées aux critères ESG limitant l'effet de levier des petites fermes | -0.05% | Émirats Arabes Unis, Arabie Saoudite (application dans les centres financiers) ; répercussions sur le Qatar, le Koweït | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix mondiaux des matières premières pour l'alimentation animale comprimant les marges des producteurs

L'alimentation représente 60 à 70 % des coûts de production avicole, et l'USDA prévoit le maïs à 4,60 USD le boisseau et le tourteau de soja à 350 USD la tonne courte pour 2025-2026, contre respectivement 4,20 USD et 320 USD en 2023, selon le Service de recherche économique de l'USDA. Les producteurs du CCG importent 85 % de leurs céréales fourragères, exposant leurs marges aux fluctuations monétaires et à la volatilité des taux de fret. Les producteurs de poulets de chair d'Arabie Saoudite ont signalé une compression des marges de 8 à 12 % en 2024, les coûts d'alimentation ayant augmenté plus vite que les prix de détail, comme l'a noté le Service agricole étranger de l'USDA. L'Autorité d'Abu Dhabi pour l'agriculture et la sécurité alimentaire des Émirats Arabes Unis a répondu par des subventions alimentaires couvrant 15 % des coûts pour 12 fermes pilotes, mais un déploiement plus large des subventions reste incertain dans un contexte de contraintes budgétaires. L'indice des prix alimentaires de la FAO pour les céréales a atteint en moyenne 120,3 points en 2024, soit 6 % au-dessus de 2023, sous l'effet des perturbations des exportations en mer Noire et de la sécheresse en Amérique du Sud[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Indice des prix alimentaires 2024 », FAO.org. Les petites fermes dépourvues de capacité de couverture à terme subissent une pression aiguë, accélérant les sorties ou la consolidation au sein de groupes intégrés verticalement capables d'absorber la volatilité à court terme.

Coûts énergétiques élevés pour la réfrigération gonflant les prix de revient de la volaille surgelée

La réfrigération et la logistique de la chaîne du froid représentent 25 à 30 % des coûts de distribution de la volaille surgelée, et les réformes tarifaires de l'électricité en Arabie Saoudite en 2024 ont relevé les tarifs industriels de 12 %, gonflant les prix de revient des formats surgelés de 5 à 7 %, selon la Saudi Electricity Company[4]Source : Saudi Electricity Company, « Structure tarifaire industrielle 2024 », SE.com.sa. L'Autorité de l'électricité et de l'eau de Dubaï des Émirats Arabes Unis a maintenu les tarifs commerciaux à 0,38 AED par kilowattheure en 2024, mais les mandats en matière d'énergie renouvelable exigent 30 % d'approvisionnement en énergie propre d'ici 2030, ce qui pourrait alourdir les coûts en capital pour les opérateurs d'entrepôts frigorifiques. L'électricité subventionnée du Koweït pour les transformateurs alimentaires — 0,02 KWD par kilowattheure — offre un avantage concurrentiel, mais les lacunes infrastructurelles limitent la portée de la chaîne du froid au-delà de Koweït City. L'investissement d'un milliard AED d'Al Ghurair Foods à KEZAD comprenait un stockage frigorifique alimenté à l'énergie solaire, réduisant les coûts énergétiques de 22 % et permettant une tarification compétitive pour les références surgelées. Le différentiel de coût énergétique entre les formats frais et surgelés se creuse, favorisant la volaille réfrigérée sur les marchés disposant d'une infrastructure de chaîne du froid insuffisante et pénalisant les exportations surgelées en provenance de juridictions à tarifs élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les segments transformés stimulent l'innovation

La volaille surgelée a représenté 40,92 % de part de marché en 2025, reflétant des réseaux de distribution bien établis et une compétitivité-prix, mais les formats transformés — nuggets, saucisses, découpes marinées, charcuterie et boulettes de viande — afficheront la croissance la plus rapide avec un TCAC de 1,79 % jusqu'en 2031. Le lancement par Tanmiah en janvier 2026 d'une gamme panée surgelée, comprenant des lanières, des filets, des burgers et une ligne PLUS avec légumes intégrés, cible les ménages à double revenu qui privilégient la commodité à la préparation à partir d'ingrédients bruts. L'usine de nuggets de JBS à Djeddah, d'une valeur de 50 millions USD, opérationnelle depuis novembre 2024, approvisionne les chaînes de restauration rapide et exporte vers le Koweït, Oman et les Émirats Arabes Unis, capturant des primes de marge de 15 à 20 % par rapport aux découpes de commodité. La volaille fraîche et réfrigérée conserve sa prédominance dans les marchés humides et la distribution traditionnelle, mais les exigences de traçabilité de la norme GSO 2055-2 alourdissent les coûts de conformité, favorisant les transformateurs de marque par rapport aux fournisseurs sans marque. La volaille en conserve reste une niche, concentrée dans les achats de rations d'urgence et la demande expatriée pour des formats à longue conservation.

L'annonce par BRF en avril 2025 d'une usine à Djeddah d'une valeur de 160 millions USD ciblant 40 000 tonnes par an d'ici mi-2026 souligne le pivot stratégique vers les formats à valeur ajoutée. L'installation produira des découpes marinées et des références prêtes à cuire pour les circuits de restauration rapide et de distribution moderne. Le chiffre d'affaires 2024 d'Al Kabeer de 714 millions SAR (190 millions USD), en hausse de 7 % d'une année sur l'autre, a été porté par des produits surgelés transformés distribués dans 20 000 points de vente du CCG, avec de nouveaux lancements incluant les Zing Chicken Strips et des filets premium. La croissance du segment transformé reflète l'urbanisation rapide des ménages du CCG, qui disposent désormais de doubles revenus, réduisant le temps consacré à la préparation de repas à partir d'ingrédients bruts et augmentant la demande de formats pré-marinés et pré-panés. La volaille fraîche subit une pression sur les marges due aux dépenses d'investissement en chaîne du froid et à une durée de conservation plus courte, tandis que les formats surgelés se concurrencent sur le prix mais manquent de la prime de commodité qui stimule la croissance du segment transformé.

Par canal de distribution : accélération du circuit de détail

Les circuits hors domicile — restaurants, hôtels, restauration collective et restauration rapide — ont représenté 59,10 % de part de marché en 2025, reflétant le pouvoir d'achat institutionnel et les économies des commandes en gros, mais le circuit de détail s'accélère à un TCAC de 1,67 % jusqu'en 2031 à mesure que l'infrastructure de la chaîne du froid en e-commerce arrive à maturité et que la pénétration des supermarchés s'approfondit. Carrefour et Lulu ancrent la domination des hypermarchés dans la volaille surgelée et réfrigérée, mais la pénétration de l'épicerie en ligne a progressé au fil des années, érodant l'avance de la distribution traditionnelle. Majid Al Futtaim a déployé une surveillance de la chaîne du froid basée sur l'IoT dans 200 magasins Carrefour en 2025, réduisant les pertes de 18 % et permettant la livraison le jour même pour la volaille surgelée. Les supérettes en Arabie Saoudite et aux Émirats Arabes Unis développent leurs références de volaille réfrigérée, ciblant les achats d'impulsion et la proximité du dernier kilomètre, mais une capacité de réfrigération limitée contraint la profondeur de l'assortiment.

Almarai a acquis une part majoritaire du marché de détail en 2025, soutenue par 263 millions d'oiseaux traités annuellement, reflétant une intégration verticale de la ferme au rayon. Le réseau de distribution de l'entreprise couvre 55 000 points de vente dans le CCG, permettant une rotation rapide des références et minimisant les pertes. Les canaux en ligne devraient croître, portés par des plateformes de livraison de repas comme Talabat et Deliveroo qui s'associent aux supermarchés pour l'exécution des commandes de volaille surgelée et réfrigérée. L'investissement d'un milliard AED d'Al Ghurair Foods à KEZAD, achevé en 2024, a ajouté 10 000 tonnes métriques de capacité annuelle avec un stockage frigorifique automatisé conçu pour la livraison du dernier kilomètre en e-commerce. Les circuits hors domicile bénéficient de l'expansion de la restauration rapide — les franchises internationales ont doublé leur nombre de points de vente dans le CCG entre 2022 et 2025 — mais la croissance du circuit de détail est structurellement avantagée par la pénétration croissante de l'e-commerce et les mises à niveau de la chaîne du froid des hypermarchés qui réduisent l'écart de commodité par rapport aux formats hors domicile.

Analyse géographique

L'Arabie Saoudite domine le marché avec une part de 61,05 % en 2025 et devrait croître à un TCAC de 1,64 % jusqu'en 2031, soutenue par une forte production nationale et une expansion régulière d'une année sur l'autre. L'agenda Vision 2030 du gouvernement, qui vise 85 % de localisation de la transformation alimentaire, a catalysé près de 7 milliards USD d'investissements dans le secteur. Les grands acteurs se développent rapidement, Almarai s'engageant à doubler sa capacité de production d'ici 2028 et l'usine de 160 millions USD de BRF à Djeddah devant ajouter 40 000 tonnes par an d'ici mi-2026. En parallèle, Balady a annoncé un investissement de 1,14 milliard SAR (304 millions USD) sur cinq ans pour développer la production et la distribution, en mettant l'accent sur des produits halal certifiés premium pour la distribution moderne. La consommation par habitant en hausse — 47 kilogrammes en 2024 contre 43 kilogrammes en 2022 — reflète la croissance démographique et un glissement progressif vers la viande rouge. Cependant, la volatilité des coûts d'alimentation, notamment la hausse des prix du maïs et du tourteau de soja, continue de peser sur les petits producteurs qui manquent de mécanismes de couverture efficaces, selon le Service agricole étranger de l'USDA.

Les Émirats Arabes Unis se classent deuxièmes dans la région, soutenus par la Stratégie nationale de sécurité alimentaire 2051 d'Abu Dhabi, qui donne la priorité au développement des infrastructures agricoles et alimentaires jusqu'en 2045. L'investissement d'un milliard AED d'Al Ghurair Foods à KEZAD, achevé en 2024, a ajouté 10 000 tonnes métriques de capacité annuelle et introduit un stockage frigorifique alimenté à l'énergie solaire et des systèmes de distribution automatisés pour soutenir l'exécution des commandes en e-commerce. La consolidation du marché s'accélère également, comme en témoigne l'acquisition par Ghitha Holding d'Arabian Farms pour 65,3 millions USD en juillet 2024, qui a ajouté 270 millions d'œufs par an et 8,7 millions d'oiseaux à son portefeuille. La consommation par habitant aux Émirats Arabes Unis reste parmi les plus élevées du CCG, portée par une large population expatriée et une pénétration étendue des hypermarchés. Le Qatar, quant à lui, a atteint 98 % d'autosuffisance en volaille en 2022 et vise une autosuffisance totale d'ici 2030, contribuant à stabiliser les prix de détail et à soutenir la croissance de la consommation. Le Koweït, Oman et Bahreïn continuent de dépendre des importations, bien que le Koweït bénéficie d'une électricité subventionnée pour les transformateurs alimentaires à 0,02 KWD par kilowattheure, tandis que les lacunes de l'infrastructure de la chaîne du froid limitent la pénétration des produits surgelés à Oman au-delà de Mascate.

Au niveau régional, les initiatives de sécurité alimentaire du CCG s'alignent de plus en plus sur la réduction de la dépendance aux importations et l'amélioration de la résilience climatique. La Stratégie unifiée de sécurité alimentaire du CCG a alloué 3,8 milliards USD aux investissements dans les technologies alimentaires, notamment des pilotes d'agriculture verticale et des systèmes de traçabilité basés sur la blockchain. Le projet NEOM de l'Arabie Saoudite a annoncé des installations avicoles verticales pilotes en 2025, conçues pour traiter 50 000 oiseaux par cycle de production tout en réduisant la consommation d'eau de 60 % grâce à l'alimentation automatisée et à l'intégration de la valorisation des déchets en énergie. Aux Émirats Arabes Unis, l'Autorité d'Abu Dhabi pour l'agriculture et la sécurité alimentaire a subventionné les coûts d'alimentation de 12 fermes pilotes en 2024, réduisant les dépenses d'intrants de 15 % et améliorant la viabilité pour les petits opérateurs. Malgré ces efforts, l'intégration régionale reste limitée, le commerce intra-CCG de volaille représentant moins de 10 % des volumes totaux en raison de différences dans les normes de certification halal et de défis d'interopérabilité de la chaîne du froid. Bien que des installations telles que l'usine de JBS à Djeddah exportent déjà vers le Koweït, Oman et les Émirats Arabes Unis, une plus grande harmonisation tarifaire et la reconnaissance mutuelle des normes de traçabilité GSO 2055-2 pourraient réduire les coûts de revient d'environ 8 à 12 % et améliorer l'efficacité transfrontalière.

Paysage concurrentiel

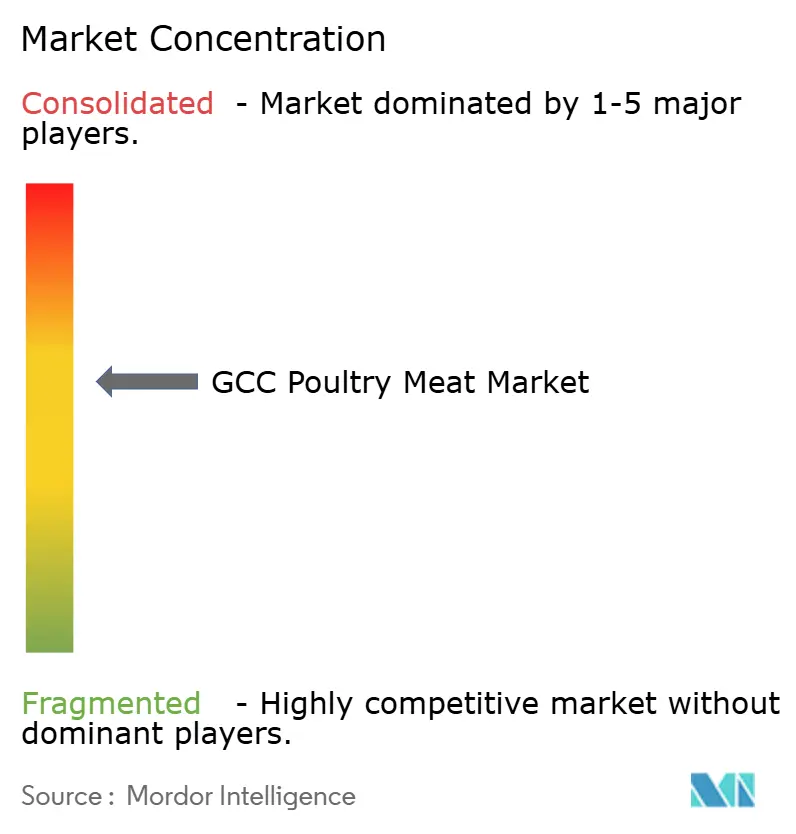

Le marché de la viande de volaille du CCG reste modérément concentré, les cinq premiers acteurs détenant une part substantielle, bien que les entrants internationaux fragmentent de plus en plus les segments transformé et surgelé. BRF a renforcé sa position régionale grâce à son usine de 160 millions USD à Djeddah et à l'acquisition d'une participation de 26 % dans Addoha Poultry en janvier 2025 pour 316,2 millions SAR (84,3 millions USD), lui permettant de répondre à la demande de restauration rapide pour des chaînes d'approvisionnement halal entièrement auditables. De même, JBS a accéléré sa stratégie d'expansion, annonçant un investissement de 85 millions USD pour doubler sa capacité en Arabie Saoudite en janvier 2026, parallèlement à la mise en service d'une usine de nuggets de 50 millions USD à Djeddah en novembre 2024 qui approvisionne le Koweït, Oman et les Émirats Arabes Unis. Ces investissements soulignent un glissement clair vers les formats de volaille à valeur ajoutée, qui offrent généralement des primes de marge de 15 à 20 %.

La différenciation concurrentielle dans la région est de plus en plus portée par l'intégration verticale, illustrée par Almarai, qui a traité 263 millions d'oiseaux en 2024, exploite un réseau de 55 000 points de vente et détient environ 35 % de la part de marché de détail grâce à un contrôle étroit de la ferme au rayon. Les opportunités de croissance émergent le plus fortement dans la volaille transformée adaptée aux plateformes d'e-commerce et aux agrégateurs de restauration rapide. L'introduction par Tanmiah d'un portefeuille pané surgelé en janvier 2026, comprenant des lanières, des filets, des burgers et des offres enrichies en légumes, reflète une poussée ciblée vers les ménages à double revenu et les canaux de livraison de repas, assurant des référencements dans les grandes chaînes d'hypermarchés telles que Carrefour et Lulu.

L'adoption technologique devient un facteur habilitant critique, Majid Al Futtaim ayant mis en place une surveillance de la chaîne du froid basée sur l'IoT dans 200 points de vente Carrefour en 2025, réduisant les taux de pertes de 18 % et soutenant la livraison surgelée le jour même. Dans le même temps, les petits producteurs font face à une pression croissante, la conformité aux normes de traçabilité halal GSO 2055-2 alourdissant les coûts opérationnels, tandis que l'accès limité aux systèmes blockchain et aux modèles d'agriculture verticale à forte intensité capitalistique érode les marges. Les exigences de financement liées aux critères ESG remodèlent davantage le paysage concurrentiel, des institutions telles que le Fonds d'Abu Dhabi pour le développement imposant la divulgation des émissions de carbone pour les prêts agricoles dépassant 5 millions USD, resserrant les conditions d'effet de levier pour les petits acteurs et créant des opportunités d'acquisition pour les entreprises bien capitalisées.

Leaders du secteur de la viande de volaille du CCG

Al-Watania Poultry

BRF S.A.

Tanmiah Food Company

The Savola Group

Almarai Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Tanmiah a inauguré une nouvelle usine avicole et un moulin à aliments en Arabie Saoudite. L'entreprise affirme que cette usine avicole est la première du pays, équipée de lignes de traitement spécialement conçues pour les grands oiseaux.

- Juillet 2025 : BRF, un important transformateur de viande brésilien, a lancé sa première gamme de produits de poulet réfrigéré en Arabie Saoudite. Cette initiative souligne l'effort stratégique de BRF pour renforcer sa présence en Arabie Saoudite en réduisant sa dépendance aux exportations vers le royaume et en augmentant les approvisionnements locaux sur ce marché stratégique.

- Décembre 2024 : A'Saffa Foods SAOG a revu à la hausse sa production de poulets de chair, ciblant une augmentation de la production annuelle de 48 millions à 60 millions d'oiseaux.

- Juillet 2024 : JBS, la multinationale brésilienne, a inauguré une nouvelle usine à Djeddah. La nouvelle installation de nuggets de poulet de JBS à Djeddah a quadruplé la capacité de production de l'entreprise en Arabie Saoudite. L'entreprise exploite déjà une usine de transformation et plusieurs centres de distribution dans la région.

Périmètre du rapport sur le marché de la viande de volaille du CCG

Ce rapport fournit une analyse complète du marché de la viande de volaille du CCG, segmenté par forme, canal de distribution et pays. Par forme, le marché est catégorisé en viande de volaille fraîche/réfrigérée, surgelée, en conserve et transformée. Le segment de la volaille transformée est analysé plus en détail selon les principaux types de produits, notamment les nuggets, la charcuterie, les saucisses, les filets, les produits marinés, les boulettes de viande et autres formats transformés, reflétant la demande croissante de produits avicoles à valeur ajoutée orientés vers la commodité dans toute la région. Sur la base du canal de distribution, le marché est divisé en circuit hors domicile et circuit de détail. Le segment hors domicile capture la consommation de viande de volaille dans les établissements de restauration, tandis que le segment de détail comprend les supermarchés et hypermarchés, les supérettes, les canaux en ligne et autres formats de vente au détail. Géographiquement, le rapport couvre les principaux pays du CCG, notamment Bahreïn, le Koweït, Oman, le Qatar, l'Arabie Saoudite et les Émirats Arabes Unis. Le rapport présente des données historiques et des estimations prévisionnelles pour tous les segments du marché de la viande de volaille du CCG en termes de valeur (USD) et de volume (tonnes), ainsi que des perspectives sur les moteurs du marché, les défis, les tendances émergentes et le paysage concurrentiel influençant la croissance du marché dans la région.

| Frais / Réfrigéré | |

| Surgelé | |

| En conserve | |

| Transformé | Nuggets |

| Charcuterie | |

| Saucisses | |

| Filets/marinés | |

| Boulettes de viande | |

| Autres |

| Circuit hors domicile | |

| Circuit de détail | Supermarchés et hypermarchés |

| Supérettes | |

| Canal en ligne | |

| Autres |

| Bahreïn |

| Koweït |

| Oman |

| Qatar |

| Arabie Saoudite |

| Émirats Arabes Unis |

| Par forme | Frais / Réfrigéré | |

| Surgelé | ||

| En conserve | ||

| Transformé | Nuggets | |

| Charcuterie | ||

| Saucisses | ||

| Filets/marinés | ||

| Boulettes de viande | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit de détail | Supermarchés et hypermarchés | |

| Supérettes | ||

| Canal en ligne | ||

| Autres | ||

| Par pays | Bahreïn | |

| Koweït | ||

| Oman | ||

| Qatar | ||

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, couvertes sous la forme « Transformé ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui ont néanmoins une présence dans certaines parties du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classification du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique concerne le persillage du bœuf, la couleur et la brillance de la chair, sa texture et sa couleur, son lustre et la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | C'est du bœuf provenant d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | C'est du bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | C'est une découpe de viande provenant de la poitrine ou de la partie inférieure du thorax du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Désigne une découpe de bœuf faisant partie du paleron, qui est une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une découpe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc | C'est une découpe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Désigne la partie du secteur alimentaire qui comprend les entreprises, institutions et sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf provenant de bovins nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf provenant de bovins nourris uniquement à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre parée, découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est du bœuf wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Saucisse de foie | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Pastrami | Désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Désigne une découpe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la découpe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie touchant les porcs, provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires | Désigne les principales sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire | Désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une découpe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Désigne un système de point de vente à commande autonome par lequel les clients passent et règlent leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Aloyau | C'est une découpe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Désigne une découpe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | C'est du bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.