Taille et Part du Marché de la Restauration dans le CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

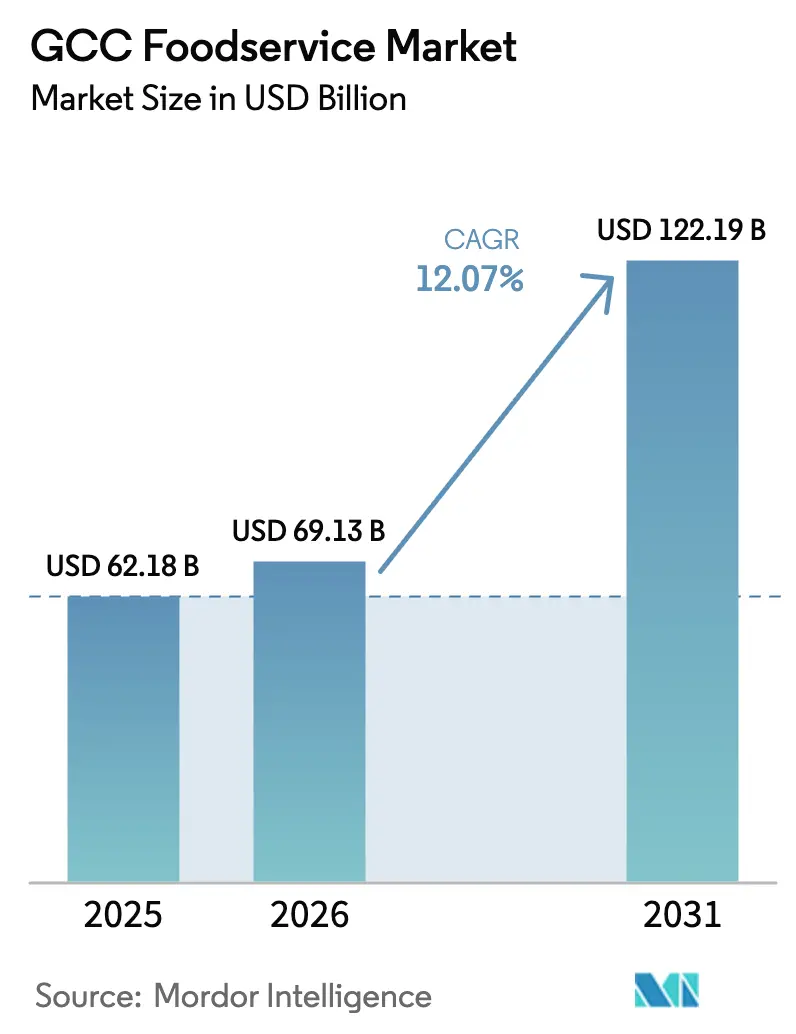

| Taille du marché de l'année de base (2025) | 62.18 Milliards de dollars |

| Taille du Marché (2026) | 69.13 Milliards de dollars |

| Taille du Marché (2031) | 122.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.07% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Restauration dans le CCG par Mordor Intelligence

La taille du marché de la restauration dans le CCG était évaluée à 62,18 milliards USD en 2025 et devrait croître de 69,13 milliards USD en 2026 pour atteindre 122,19 milliards USD d'ici 2031, à un TCAC de 12,07 % au cours de la période de prévision (2026-2031). Les principaux moteurs comprennent des investissements substantiels dans des pôles mégaturistiques, l'essor des préférences des consommateurs axées sur la livraison et les politiques de nationalisation de la main-d'œuvre qui améliorent la qualité des services, élargissant ainsi les opportunités de revenus dans divers formats. L'Arabie saoudite reste un marché central, son initiative Vision 2030 intégrant des milliers de places de restaurant dans des développements à usage mixte. Parallèlement, la diversification pilotée par les politiques du Koweït accélère l'établissement de nouveaux points de vente. Les cuisines fantômes gagnent du terrain à mesure que les agrégateurs utilisent l'IA pour orienter les commandes vers des plateformes exclusivement dédiées à la livraison, réduisant les coûts de démarrage et les délais d'exécution. Les opérateurs de chaînes, soutenus par des achats centralisés et des données de fidélité en temps réel, surpassent les acteurs indépendants, mais font face à des défis tels que des loyers élevés et une volatilité des coûts liée aux importations. L'adoption des technologies, notamment la commande mobile, les systèmes de gestion des stocks prédictifs et la robotique, est passée du statut d'option à celui d'élément essentiel, créant une nette fracture entre les marques efficaces et les adoptants plus lents.

Principaux Enseignements du Rapport

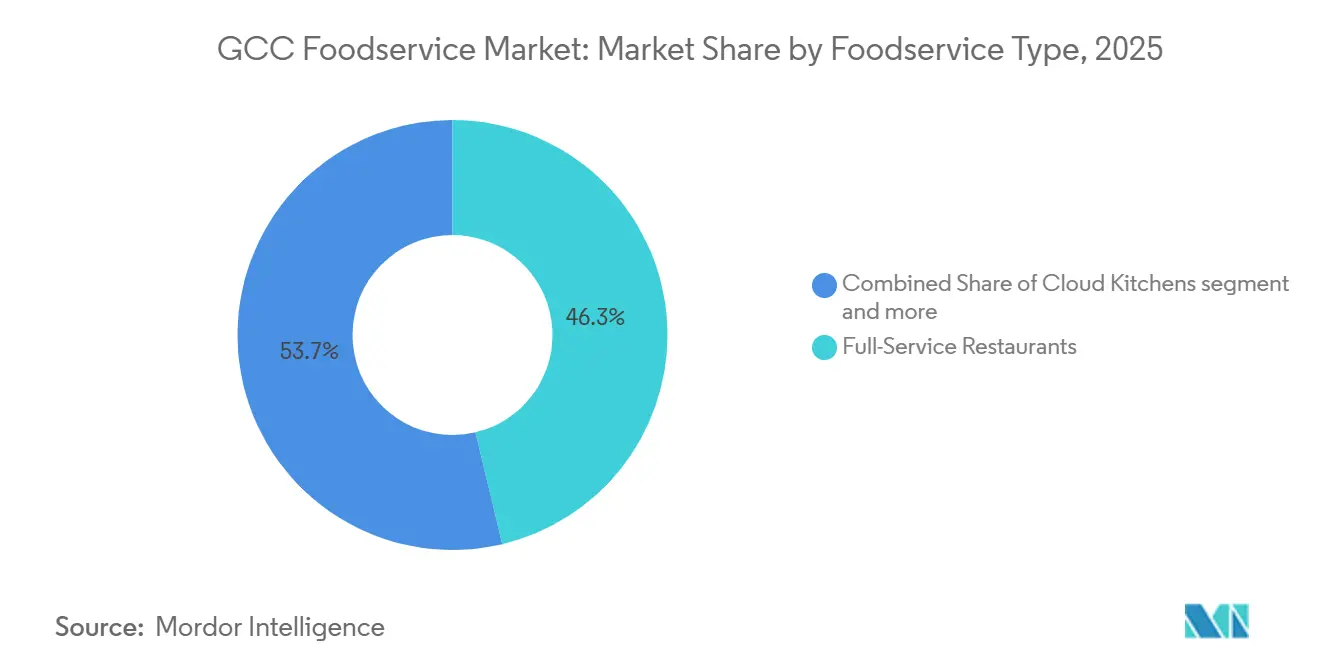

- Par type de restauration, les restaurants à service complet ont dominé avec 46,29 % de la part du marché de la restauration dans le CCG en 2025, tandis que les cuisines fantômes progressent à un TCAC de 13,24 % jusqu'en 2031.

- Par point de vente, les établissements indépendants représentaient 58,73 % de la taille du marché de la restauration dans le CCG en 2025, tandis que les formats en chaîne se développent à un TCAC de 12,84 %.

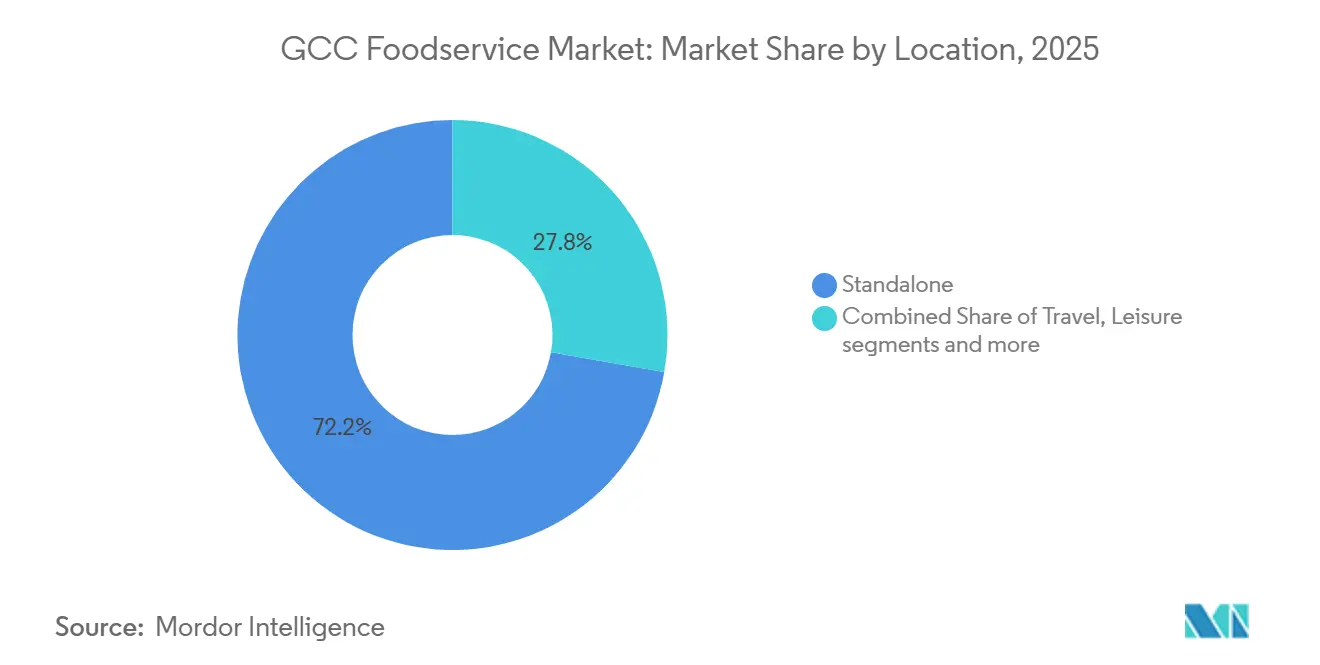

- Par emplacement, les emplacements autonomes détenaient une part de revenus de 72,24 % en 2025 ; les établissements ancrés dans les loisirs devraient se développer à un TCAC de 13,69 % jusqu'en 2031.

- Par type de service, les transactions sur place représentaient 62,24 % des dépenses en 2025, tandis que les commandes en livraison connaissent la croissance la plus rapide avec un TCAC de 13,78 %.

- Par géographie, l'Arabie saoudite représentait 47,27 % des ventes régionales en 2025, et le Koweït est le pays à la croissance la plus rapide avec un TCAC de 13,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Restauration dans le CCG

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Expansion rapide des chaînes de restauration rapide | +2.1% | Arabie saoudite, Émirats arabes unis, Koweït | Moyen terme (2-4 ans) |

| Essor du tourisme lié aux méga-événements (Expo City, Vision 2030) | +3.2% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Intégrations du commerce électronique stimulant la demande de cuisines fantômes | +1.8% | Ensemble du CCG, plus fort aux Émirats arabes unis et en Arabie saoudite | Court terme (≤ 2 ans) |

| Développement des menus sains et fonctionnels | +1.3% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Prévision de la demande optimisée par l'IA pour réduire les stocks | +1.5% | Ensemble du CCG, adoption précoce aux Émirats arabes unis | Court terme (≤ 2 ans) |

| La transformation numérique dans les restaurants soutient le marché | +1.9% | Ensemble du CCG | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des chaînes de restauration rapide

Les réseaux de restaurants à service rapide (RSR) occupent rapidement les couloirs à fort trafic, dépassant les concepts à service complet dans l'obtention de licences. Cette tendance crée un environnement de conquête concurrentielle qui profite aux franchisés disposant de capitaux centralisés. Americana Restaurants, qui exploite 2 590 points de vente dont KFC et Pizza Hut, a indiqué que 44 % de ses revenus proviennent désormais de la livraison à domicile. Cela met en évidence la capacité des RSR à s'adapter plus efficacement à la demande hors établissement par rapport aux restaurants traditionnels avec service à table. Kudu Co. for Food and Catering, avec plus de 350 succursales en Arabie saoudite, a conclu un partenariat avec Sushi Sushi pour ouvrir 40 nouveaux établissements d'ici 2035. Cette initiative élargit l'offre de Kudu au-delà de son menu principal de burgers et de poulet, répondant aux consommateurs soucieux de leur santé. En 2024, la municipalité de Dubaï a délivré 1 200 nouvelles licences de restaurant, soit une augmentation de 16 restaurants par rapport à 2023[1]Source : Département de l'économie et du tourisme de Dubaï, "Rapport annuel sur le secteur gastronomique de Dubaï 2024", dubaidet.gov.ae. Cette croissance indique à la fois une hausse de la demande et la simplification des processus d'approbation de la municipalité, qui accélèrent l'entrée sur le marché des chaînes de restauration rapide.

Essor du tourisme lié aux méga-événements (Expo City, Vision 2030)

Les infrastructures touristiques soutenues par les États intègrent des milliers de places de restaurant dans des destinations à usage mixte, transformant les flux de visiteurs transitoires en revenus réguliers pour la restauration. En 2025, Dubaï a enregistré 19,59 millions de visiteurs en séjour, reflétant une hausse de 5 % par rapport à 2024[2]Source : Département de l'économie et du tourisme de Dubaï, "Rapport sur les performances touristiques janvier - décembre 2025", dubaidet.gov.ae. Au cours du premier trimestre 2025, l'Arabie saoudite a enregistré une croissance record de 9,7 % des dépenses des visiteurs internationaux par rapport à la même période de 2024[3]Source : Ministère du tourisme d'Arabie saoudite, "Les dépenses des visiteurs atteignent 49,4 milliards SAR au T1 2025", mt.gov.sa. Dans le cadre de Vision 2030, l'Arabie saoudite vise à attirer 150 millions de visiteurs d'ici 2030, soutenue par des mégaprojets tels que NEOM, le Projet de la mer Rouge et Qiddiya, qui comprennent tous des quartiers d'hôtellerie dédiés. La saison de Riyad 2023-24, un festival de divertissement récurrent, a attiré une fréquentation substantielle, générant plus de 10 milliards SAR d'impact économique, les opérateurs de restauration signalant une augmentation de revenus de 30 à 40 %. Expo City Dubaï, un quartier permanent situé sur l'ancien site d'Expo 2020, est prévu pour une expansion d'ici 2031. La stratégie Vision 2040 d'Oman vise à tripler les recettes touristiques, avec des projets comme Muscat Bay et Yiti renforçant la capacité de restauration ancrée dans les complexes hôteliers.

Intégrations du commerce électronique stimulant la demande de cuisines fantômes

Les plateformes de livraison sont passées d'intermédiaires à décideurs clés, influençant la conception des menus, les stratégies de tarification et les emplacements des cuisines par le biais d'accords de partage de données qui brouillent les frontières entre opérateurs et distributeurs. En 2025, le Ministère de la santé publique du Qatar a introduit des directives de licence pour les cuisines fantômes. Ces réglementations, exigeant des systèmes de ventilation séparés et des inspections sanitaires en temps réel, ont augmenté les coûts de conformité, mais ont également renforcé l'attrait du format pour les investisseurs institutionnels. À mi-2025, la municipalité de Dubaï a imposé que toutes les cuisines fantômes s'enregistrent sous une catégorie dédiée de « restaurant virtuel ». Cette initiative améliore le suivi des violations de la sécurité alimentaire et simplifie les processus d'application. En février 2026, le Koweït a mis en œuvre des réglementations sur les plateformes de livraison, plafonnant les taux de commission à 15 %. Cette mesure vise à protéger les petits opérateurs, réduisant potentiellement les marges bénéficiaires des agrégateurs tout en stabilisant la rentabilité des restaurants.

Développement des menus sains et fonctionnels

Les consommateurs soucieux de leur santé exigent de plus en plus de transparence sur l'approvisionnement et l'étiquetage des macronutriments. Par conséquent, les opérateurs reformulent les éléments principaux de leurs menus pour éviter de perdre des parts de marché au profit de concurrents axés sur le bien-être. Les menus proposant des ingrédients d'origine végétale et fonctionnels se développent. Par exemple, plusieurs chaînes basées aux Émirats arabes unis ont introduit des gammes de burgers végétaliens en réponse à la demande croissante d'options sans produits laitiers et sans gluten. En 2024, l'Autorité saoudienne de l'alimentation et des médicaments a mis à jour ses réglementations sur l'étiquetage nutritionnel, exigeant l'affichage du nombre de calories sur tous les menus des restaurants en chaîne. Cette réglementation s'aligne sur les meilleures pratiques internationales et encourage les opérateurs à adopter des formulations à faible teneur en calories. Alshaya Group, qui gère des marques telles que Starbucks, Shake Shack et P.F. Chang's dans le CCG, a indiqué dans son bilan de durabilité 2025 que 30 % de ses nouveaux articles de menu comprennent désormais des protéines d'origine végétale ou des alternatives à teneur réduite en sucre. De plus, les cafés proposent des boissons fonctionnelles, notamment des smoothies enrichis en collagène et des thés adaptogènes, reflétant des tendances bien-être qui ont émergé sur les marchés occidentaux mais sont désormais localisées dans le CCG.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Loyers immobiliers élevés dans les zones commerciales de premier ordre | -1.4% | Émirats arabes unis (Dubaï, Abou Dhabi), Qatar (Doha) | Court terme (≤ 2 ans) |

| Préférence croissante pour la cuisine à domicile après l'inflation | -1.1% | Ensemble du CCG, plus prononcé en Arabie saoudite et aux Émirats arabes unis | Moyen terme (2-4 ans) |

| Resserrement des quotas de nationalisation de la main-d'œuvre | -1.6% | Arabie saoudite, Émirats arabes unis, Koweït | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement dépendante des importations | -1.2% | Ensemble du CCG | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Loyers immobiliers élevés dans les zones commerciales de premier ordre

Les propriétaires à Dubaï, Riyad et Doha obtiennent des loyers record dans les couloirs à fort trafic, exerçant une pression sur les marges des restaurants. Cette tendance contraint les opérateurs soit à réduire leur superficie, soit à se relocaliser dans des emplacements secondaires moins en vue. En 2024, les loyers des restaurants dans le quartier d'Olaya à Riyad, un important pôle commercial, ont augmenté de 12 %, sous l'effet des chaînes multinationales en concurrence pour les vitrines de premier ordre dans le cadre des initiatives Vision 2030. De même, le quartier de Lusail à Doha, soutenu par les infrastructures de la Coupe du monde, a connu une hausse significative des loyers de 20 % en glissement annuel en 2024. Cette augmentation a contraint de nombreux opérateurs indépendants soit à quitter le marché, soit à se regrouper dans des galeries marchandes. Pour s'adapter, les opérateurs réduisent les espaces de restauration et développent des opérations de cuisine exclusivement dédiées à la livraison. Par exemple, Americana Restaurants a indiqué que 44 % de ses revenus proviennent désormais de canaux hors établissement, réduisant le besoin de grandes surfaces en salle. De plus, certaines chaînes négocient des baux à partage de revenus plutôt que des loyers fixes, transférant les risques d'occupation aux propriétaires tout en limitant les gains potentiels en haute saison.

Préférence croissante pour la cuisine à domicile après l'inflation

Bien que l'inflation globale se soit modérée, les budgets des ménages restent sous pression. Par conséquent, les consommateurs se tournent vers les achats en épicerie et la préparation des repas à domicile plutôt que de manger au restaurant. Les taux d'inflation dans le CCG ont culminé à 3-5 % en 2023, mais se sont atténués à 2-3 % en 2024. Cependant, les indices des prix alimentaires restent élevés en raison de la dépendance de la région aux importations et de la volatilité des devises. Pour relever ces défis, des chaînes de supermarchés des Émirats arabes unis telles que Carrefour et LuLu Hypermarket ont lancé des kits repas en 2024. Ces kits, dont le prix est inférieur de 40 à 50 % à celui des repas au restaurant, comprennent des ingrédients pré-dosés et des fiches recettes, permettant aux consommateurs de reproduire des plats de style restaurant à domicile. Les restaurants à service rapide s'adaptent également ; en 2024, Herfy Food Services a lancé une offre repas à 15 SAR,

qui comprend un sandwich, des frites et une boisson, ciblant les clients sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Restauration : Les Cuisines Fantômes Redéfinissent l'Économie Hors Établissement

En 2025, les restaurants à service complet représentaient 46,29 % du marché de la restauration dans le CCG en améliorant stratégiquement l'expérience client. Ils y sont parvenus en combinant une ambiance attrayante, des options de divertissement engageantes et des offres de menus à plusieurs plats, qui ont collectivement généré des valeurs de ticket plus élevées. Les hybrides café-bar se sont positionnés pour répondre à la fois aux besoins de rassemblements sociaux et de coworking, la commande mobile représentant désormais plus de 60 % des transactions de Starbucks, illustrant la dépendance croissante à la commodité numérique. Les géants de la restauration rapide, tels qu'Americana, capitalisent sur la demande croissante de services de livraison, qui contribuent désormais de manière significative à leurs ventes globales sur le réseau.

Les cuisines fantômes gagnent rapidement en importance, enregistrant un TCAC impressionnant de 13,24 %. La mise en œuvre par Talabat de systèmes de gestion des commandes pilotés par l'IA et l'introduction par Dubaï d'une catégorie de licence dédiée ont considérablement réduit les barrières à l'entrée sur le marché, renforçant ainsi la confiance des investisseurs. Au Qatar, l'application des réglementations en matière de ventilation et d'inspection a formalisé les normes opérationnelles, rendant le marché plus attractif pour les investisseurs institutionnels. De plus, les opérateurs lancent des marques virtuelles pour générer des flux de revenus supplémentaires sans impacter négativement les ventes sur place. Cette approche brouille efficacement les frontières entre les formats de restauration traditionnels et crée de nouvelles opportunités de croissance.

Par Point de Vente : Les Opérateurs en Chaîne Tirent Parti de l'Échelle et des Données

En 2025, les établissements indépendants ont atteint une part de revenus de 58,73 %, principalement grâce à leur capacité à proposer des menus personnalisés et à favoriser une forte fidélité au sein des communautés locales. Cependant, ces établissements font face à des défis importants, notamment des coûts d'approvisionnement supérieurs de 10 à 15 % par rapport à leurs homologues plus grands et un accès fréquemment limité aux technologies de livraison intégrées. Bien que Monsha'at fournisse des subventions visant à faciliter les mises à niveau numériques, le processus de respect des quotas de main-d'œuvre reste un obstacle considérable pour de nombreux opérateurs indépendants.

Les points de vente en chaîne connaissent une croissance substantielle des revenus, avec un taux de croissance annuel composé (TCAC) de 12,84 %. Ces chaînes bénéficient d'économies d'échelle, qui permettent des achats centralisés, des programmes de formation cohérents pour les employés et l'utilisation d'analyses pour orienter la prise de décision stratégique. L'acquisition de Five Guys par Alamar Foods met en évidence la demande croissante d'expériences de restauration rapide décontractée haut de gamme avec des tickets plus élevés. De plus, les franchisés maîtres mondiaux expérimentent rapidement des gammes de produits à base végétale et à faible teneur en sucre dans des centaines d'établissements, accélérant considérablement le rythme de l'innovation des menus et l'adaptation aux préférences évolutives des consommateurs.

Par Emplacement : Les Destinations de Loisirs Captent les Dépenses Expérientielles

En 2025, les emplacements autonomes, notamment les restaurants en rez-de-chaussée et les points de vente en banlieue, ont capté 72,24 % de la part de marché. Ces établissements, desservant à la fois les zones résidentielles et les couloirs de navetteurs, bénéficient de loyers inférieurs par rapport à leurs homologues ancrés dans les centres commerciaux ou les aéroports. Cet avantage de coût leur permet d'offrir des prix compétitifs et des espaces de restauration plus spacieux. De plus, les formats autonomes accordent aux opérateurs une flexibilité accrue : ils peuvent prolonger les heures d'ouverture, modifier les façades et ajouter des voies de service au volant sans avoir besoin du consentement du propriétaire ni faire face à des limitations des parties communes. Bien que les points de vente ancrés dans le commerce de détail dans les centres commerciaux bénéficient d'un trafic piétonnier régulier et d'horaires plus longs, ils sont confrontés à des loyers élevés et à une autonomie réduite en raison de la supervision de la direction du centre commercial. Les restaurants dans les hôtels et les complexes hôteliers, accueillant à la fois les voyageurs d'affaires et les touristes, voient souvent leurs revenus augmenter grâce aux majorations du service en chambre et à la restauration événementielle. Pendant ce temps, les concessions dans les aéroports et les gares ferroviaires, malgré des loyers parmi les plus élevés, bénéficient du plus grand débit de clientèle, les voyageurs payant fréquemment une prime de 20 à 30 % pour des raisons de commodité.

Les points de vente ancrés dans les loisirs, englobant les parcs à thème et les quartiers de divertissement, connaissent l'expansion la plus rapide dans ce segment, croissant à un TCAC de 13,69 % de 2026 à 2031. Ces établissements évoluent en destinations gastronomiques, fusionnant les expériences culinaires avec le divertissement. Un témoignage de cette tendance est Qiddiya, un vaste projet de divertissement de 366 kilomètres carrés près de Riyad, qui, à son achèvement, comptera plus de 300 restaurants et cafés, accueillant à la fois les touristes locaux et internationaux. De plus, les formats ancrés dans les loisirs bénéficient de dépenses plus élevées ; les clients des parcs à thème et des établissements en bord de mer dépensent généralement 25 à 35 % de plus par visite que ceux des emplacements autonomes ou commerciaux, une tendance attribuée à des durées de séjour plus longues et à moins d'options de restauration à proximité.

Par Type de Service : Les Plateformes de Livraison Redéfinissent la Commodité des Repas

En 2025, les services sur place représentaient 62,24 % de la part de marché, soulignant l'attrait durable de la restauration expérientielle. Des caractéristiques telles que l'ambiance, l'interaction sociale et l'engagement multisensoriel justifient la tarification premium. Pour se différencier des concurrents exclusivement dédiés à la livraison, les opérateurs investissent considérablement dans la décoration intérieure, le divertissement en direct et les menus élaborés par des chefs, créant une expérience gastronomique unique qui ne peut être reproduite à domicile. Pendant ce temps, les services à emporter, qui comprennent les retraits en magasin et les commandes au volant, restent un contributeur régulier aux revenus, en particulier pour les chaînes de restauration rapide qui optimisent efficacement le débit de cuisine et réduisent les temps d'attente.

Les services de livraison connaissent une croissance rapide, avec un TCAC de 13,78 % prévu de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide. Des plateformes comme Talabat, qui a déclaré une valeur brute de marchandises au T2 2025 de 2,439 milliards USD, soit une augmentation de 32 % en glissement annuel, mènent cette croissance. Ces plateformes exploitent la prévision de la demande pilotée par l'IA et la tarification dynamique pour améliorer l'utilisation des cuisines et réduire les déchets. Le marché de la livraison de nourriture en ligne en Arabie saoudite a connu une croissance de plus de 30 % de TCAC entre 2020 et 2024, incitant Talabat à collaborer avec la société de robotique Wings pour piloter la livraison autonome du dernier kilomètre à Dubaï. Cette initiative réduit les délais de livraison et les coûts de main-d'œuvre. Dans l'environnement post-inflation, les budgets des ménages privilégient la commodité, les consommateurs remplaçant de plus en plus les repas au restaurant par des commandes en livraison pour économiser sur les frais de déplacement et de stationnement. Ce changement accélère la croissance structurelle du canal de livraison.

Analyse Géographique

En 2025, l'Arabie saoudite représentait 47,27 % des revenus de la restauration dans le CCG, soutenue par les mégaprojets Vision 2030 qui ont intégré des milliers de places de restaurant dans des développements à usage mixte. La saison de Riyad 2023-24, un festival de divertissement récurrent, a attiré 22 millions de visiteurs et généré un impact économique dépassant 10 milliards SAR (2,67 milliards USD). Au cours de cette période, les opérateurs de restauration ont signalé des augmentations de revenus de 30 à 40 %. Les mandats de saoudisation, exigeant que des ressortissants saoudiens occupent des rôles dans l'hôtellerie d'ici 2025, font augmenter les coûts salariaux. Cependant, ces mandats améliorent également la qualité des services et réduisent le taux de rotation du personnel. Pour répondre aux exigences de conformité, les opérateurs investissent dans des centres de formation professionnelle.

Le Koweït, malgré sa population plus réduite, devrait atteindre la croissance la plus élevée avec un TCAC de 13,89 % de 2026 à 2031. Cette croissance est portée par les efforts de diversification de la Vision nationale 2035 et une forte culture de restauration hors domicile, les ménages consacrant 15 à 20 % de leur revenu discrétionnaire à la restauration. Le mégaprojet Silk City, une initiative de 86 milliards USD sur l'île de Boubyan, devrait accueillir plus de 500 restaurants et cafés, répondant aux besoins des touristes locaux et régionaux. En février 2026, le Koweït a mis en œuvre des réglementations sur les plateformes de livraison, plafonnant les taux de commission à 15 %. Bien que cette mesure puisse comprimer les marges des agrégateurs, elle devrait améliorer la rentabilité des restaurants et encourager l'innovation des menus. Avec plus de 98 % de sa population vivant en zones urbaines, la géographie compacte du Koweït et son taux d'urbanisation élevé permettent des délais de livraison rapides, souvent en moins de 25 minutes. Cet avantage logistique permet aux cuisines fantômes d'augmenter la fréquence des commandes.

Les Émirats arabes unis, le Qatar, Bahreïn et Oman contribuent collectivement à une part significative des revenus de la restauration dans la région. Chaque pays présente des schémas de croissance uniques façonnés par les infrastructures touristiques, les cadres réglementaires et les caractéristiques démographiques. Expo City Dubaï, un quartier permanent développé sur l'ancien site d'Expo 2020, alloue 10 milliards AED (2,72 milliards USD) pour étendre sa superficie à 180 000 mètres carrés d'ici 2031. Cette expansion établira des pôles commerciaux et gastronomiques conçus pour accueillir environ 25 millions de visiteurs annuels. Le Qatar, tirant parti de son héritage de la Coupe du monde, a maintenu des arrivées touristiques régulières. L'extension du métro de Doha a amélioré l'accès aux quartiers gastronomiques, réduisant la dépendance aux véhicules privés. La stratégie Vision 2040 d'Oman, qui vise à tripler les revenus touristiques, est soutenue par des projets comme Muscat Bay et Yiti. Ces développements augmentent la capacité de restauration, ciblant les voyageurs long-courriers en provenance d'Europe et d'Asie. Cependant, l'harmonisation réglementaire reste incomplète. Chaque pays du CCG applique des normes de sécurité alimentaire, des frais de licence et des quotas de main-d'œuvre distincts, compliquant l'expansion régionale et augmentant les coûts de conformité pour les chaînes.

Paysage Concurrentiel

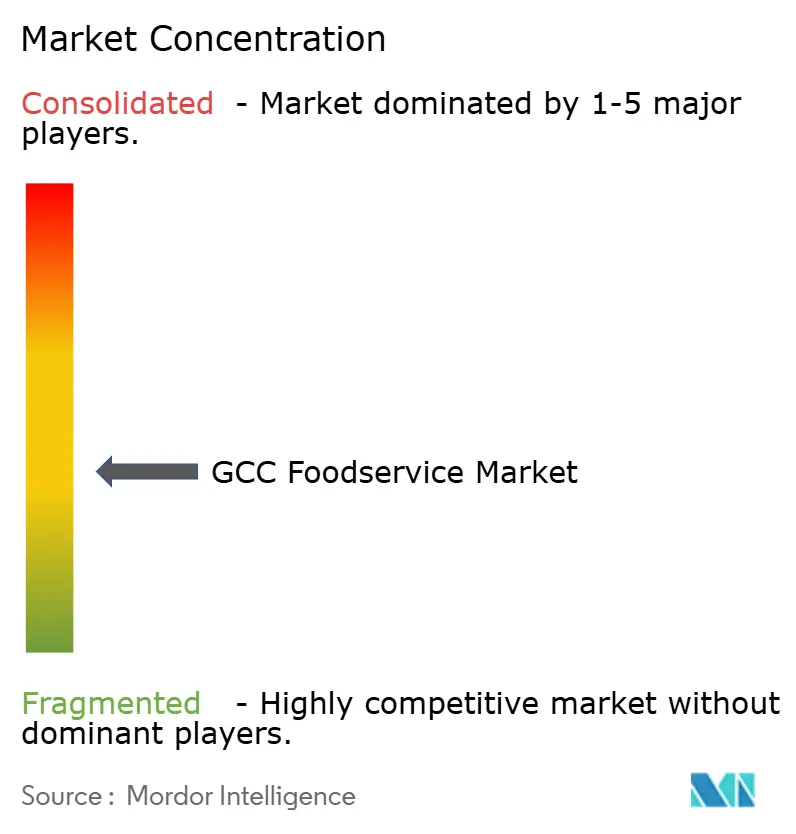

Le secteur de la restauration dans le CCG, caractérisé par une fragmentation modérée, présente des opportunités significatives pour les restaurants indépendants, les chaînes régionales et les marques émergentes de cuisines fantômes pour s'établir. Ces acteurs exploitent des menus localisés, des cuisines de niche et des modèles de livraison hyperlocaux pour se différencier sur le marché. Il existe un manque notable d'offres telles que les formats de restauration rapide décontractée saine, les concepts à base végétale et les cuisines ethniques qui sont actuellement sous-représentées. Pour répondre à cette demande, plusieurs chaînes basées aux Émirats arabes unis ont introduit des gammes de burgers végétaliens en 2024, en réponse à une augmentation signalée de 20 à 25 % des demandes des consommateurs pour des options sans produits laitiers et sans gluten, reflétant un changement dans les préférences alimentaires dans la région. Les principaux acteurs opérant sur le marché comprennent ALBAIK Food Systems Company SA, Americana Restaurants International PLC, MH Alshaya Co. WLL, Riyadh International Catering Corporation, Herfy Food Service Company, entre autres.

L'adoption des technologies devient un facteur déterminant dans la définition des leaders du marché. Les opérateurs utilisant des outils avancés tels que la prévision de la demande pilotée par l'IA, les stratégies de tarification dynamique et les programmes de fidélité intégrés atteignent une économie unitaire supérieure de 12 à 15 % par rapport aux concurrents s'appuyant sur des processus traditionnels manuels. Par exemple, Talabat a intégré des modèles d'apprentissage automatique dans son tableau de bord marchand en 2025, permettant aux restaurants de prédire avec précision les volumes de commandes horaires. Cette capacité a permis aux entreprises d'optimiser les plannings de préparation, réduisant considérablement le gaspillage alimentaire et les coûts de main-d'œuvre en heures supplémentaires. De même, Kudu Co. for Food and Catering a lancé une application mobile propriétaire en 2024, qui combinait des fonctionnalités telles que les points de fidélité, les options de précommande et le suivi des livraisons en temps réel. Cette innovation a conduit à une augmentation de 25 % de la fréquence des clients réguliers, illustrant l'impact de l'engagement client piloté par la technologie.

Les agrégateurs de cuisines fantômes émergent comme des perturbateurs clés dans le secteur. Ces opérateurs gèrent plusieurs marques virtuelles à partir d'une seule installation, leur permettant de tester de nouveaux concepts avec un investissement en capital minimal et de s'adapter rapidement sur la base de données de ventes en temps réel. La conformité réglementaire devient également un avantage stratégique pour les entreprises. Par exemple, le mandat de la municipalité de Dubaï exigeant que toutes les cuisines fantômes s'enregistrent sous une catégorie dédiée de « restaurant virtuel » d'ici mi-2025 devrait élever les barrières à l'entrée pour les nouveaux acteurs. Cependant, cette réglementation légitime également le format des cuisines fantômes, le rendant plus attractif pour les investisseurs institutionnels. De plus, les quotas de nationalisation de la main-d'œuvre accélèrent l'adoption des technologies d'automatisation. En 2024, plusieurs points de vente de restaurants à service rapide (RSR) basés aux Émirats arabes unis ont déployé des bornes en libre-service et des assistants de cuisine robotiques, réduisant la dépendance à la main-d'œuvre de première ligne tout en améliorant la précision des commandes et l'efficacité opérationnelle.

Leaders du Secteur de la Restauration dans le CCG

ALBAIK Food Systems Company SA

Americana Restaurants International PLC

MH Alshaya Co. WLL

Riyadh International Catering Corporation

Herfy Food Service Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Brunch and Cake, une chaîne de restauration toute la journée, a ouvert son sixième établissement au Palm Jumeirah Mall. Le restaurant de 206 mètres carrés, situé au niveau 01, propose le menu signature de la marque comprenant des plats de brunch, des options de restauration toute la journée et des pâtisseries fraîches incluant des croissants, des cookies et des gâteaux.

- Juillet 2025 : Little Caesars a ouvert son premier restaurant aux Émirats arabes unis, proposant de grandes pizzas classiques incluant des variétés au pepperoni, végétariennes et au fromage. L'ouverture à Dubaï représente une étape importante dans l'expansion internationale de Little Caesars.

- Juin 2025 : Papa John's a introduit une pizza croissant aux Émirats arabes unis, avec une base de pâte feuilletée et beurrée de style croissant. Le nouveau produit combine des garnitures de pizza traditionnelles avec une texture de croûte semblable à une pâtisserie.

- Avril 2025 : Pret A Manger a lancé son premier point de vente en Arabie saoudite, situé dans les tours Olaya de Riyad. Cette initiative marque une étape clé dans la stratégie d'expansion plus large de la marque dans la région du Conseil de coopération du Golfe (CCG).

Périmètre du Rapport sur le Marché de la Restauration dans le CCG

Le marché de la restauration dans le CCG est segmenté par type de restauration, point de vente, emplacement et géographie. Par type de restauration, le marché est segmenté en cafés et bars, cuisine fantôme, restaurants à service complet et restaurants à service rapide. Par point de vente, le marché est segmenté en chaîne et indépendant. Par emplacement, le marché est segmenté en loisirs, hébergement, commerce de détail, autonome et voyage. Par type de service, le marché est segmenté en sur place, à emporter et livraison. Par géographie, le marché est segmenté en Émirats arabes unis, Bahreïn, Arabie saoudite, Koweït, Oman et Qatar. Pour chaque segment, les prévisions du marché sont fournies en valeur (USD).

| Cafés et Bars | Par Cuisine | Bars et Pubs |

| Café | ||

| Bars de Jus/Smoothies/Desserts | ||

| Cafés Spécialisés en Café et Thé | ||

| Cuisine Fantôme | ||

| Restaurants à Service Complet | Par Cuisine | Asiatique |

| Européenne | ||

| Latino-américaine | ||

| Moyen-orientale | ||

| Nord-américaine | ||

| Autres Cuisines de Restaurants à Service Complet | ||

| Restaurants à Service Rapide | Par Cuisine | Boulangeries |

| Burger | ||

| Glaces | ||

| Cuisines à Base de Viande | ||

| Pizza | ||

| Autres Cuisines de Restaurants à Service Rapide |

| Points de Vente en Chaîne |

| Points de Vente Indépendants |

| Loisirs |

| Hébergement |

| Commerce de Détail |

| Autonome |

| Voyage |

| Sur Place |

| À Emporter |

| Livraison |

| Émirats Arabes Unis |

| Bahreïn |

| Arabie Saoudite |

| Koweït |

| Oman |

| Qatar |

| Par Type de Restauration | Cafés et Bars | Par Cuisine | Bars et Pubs |

| Café | |||

| Bars de Jus/Smoothies/Desserts | |||

| Cafés Spécialisés en Café et Thé | |||

| Cuisine Fantôme | |||

| Restaurants à Service Complet | Par Cuisine | Asiatique | |

| Européenne | |||

| Latino-américaine | |||

| Moyen-orientale | |||

| Nord-américaine | |||

| Autres Cuisines de Restaurants à Service Complet | |||

| Restaurants à Service Rapide | Par Cuisine | Boulangeries | |

| Burger | |||

| Glaces | |||

| Cuisines à Base de Viande | |||

| Pizza | |||

| Autres Cuisines de Restaurants à Service Rapide | |||

| Par Point de Vente | Points de Vente en Chaîne | ||

| Points de Vente Indépendants | |||

| Par Emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de Détail | |||

| Autonome | |||

| Voyage | |||

| Par Type de Service | Sur Place | ||

| À Emporter | |||

| Livraison | |||

| Par Géographie | Émirats Arabes Unis | ||

| Bahreïn | |||

| Arabie Saoudite | |||

| Koweït | |||

| Oman | |||

| Qatar | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur nourriture à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les cafés spécialisés en thé et café, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des aliments uniquement pour la livraison ou à emporter, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon présentes dans les six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que chinoise, indienne, coréenne, japonaise, bengalie, sud-asiatique, etc. |

| Valeur Moyenne des Commandes | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et Pubs | C'est un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| BRC | Consortium britannique du commerce de détail |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés dans un pain ou un petit pain tranché. |

| Café | C'est un établissement de restauration servant divers rafraîchissements (principalement du café) et des repas légers. |

| Cafés et Bars | C'est un type d'établissement de restauration qui comprend les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés qui servent des rafraîchissements et des plats légers, ainsi que les cafés spécialisés en thé et café, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson à base de café italienne traditionnellement préparée avec des parts égales de double expresso, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence canadienne d'inspection des aliments |

| Point de Vente en Chaîne | Il désigne un établissement de restauration qui partage des marques, opère dans plusieurs emplacements, dispose d'une gestion centrale et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine Fantôme | C'est un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des aliments uniquement pour la livraison ou à emporter, sans clients sur place. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant qu'elles ne mûrissent ou ne durcissent) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Expresso | C'est une forme concentrée de café, servie en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'italienne, française, allemande, anglaise, néerlandaise, danoise, etc. |

| FDA | Administration américaine des aliments et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Bavette | C'est une coupe de bœuf prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| GLA | Surface locative brute |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins qui ont été nourris avec un régime alimentaire supplémenté en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Point de Vente Indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne avec au maximum trois emplacements. |

| Jus | C'est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles que mexicaine, brésilienne, argentine, colombienne, etc. |

| Latte | C'est un café à base de lait composé d'un ou deux shots d'expresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité récréative, telle que les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'expresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela comprend des plats tels que le poulet frit, le steak, les côtes, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'arabe, libanaise, iranienne, israélienne, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou une charcuterie à base de porc finement haché ou moulu cuit à la chaleur, qui incorpore au moins 15 % de petits cubes de graisse de porc. |

| Nord-américaine | Elle comprend les offres à service complet dans les restaurants qui servent des cuisines de cultures telles qu'américaine, canadienne, caribéenne, etc. |

| Pastrami | Il désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| AOP | Appellation d'Origine Protégée : C'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments aux caractéristiques particulières liées à leur lieu de production. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant généralement des tomates et du fromage, souvent d'autres garnitures, et cuit au four. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et une offre alimentaire à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur nourriture à leur table. |

| Commerce de Détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres entreprises opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible avec une coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Cafés spécialisés en café et thé | Il désigne un établissement de restauration qui sert uniquement différents types de thé ou de café. |

| Autonome | Il désigne les restaurants qui disposent d'une infrastructure indépendante et ne sont pas rattachés à une autre entreprise. |

| Sushi | C'est un plat japonais à base de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration telles que la nourriture en avion, la restauration dans les trains longue distance et la restauration sur les navires de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne des commandes, et elle est prévue selon les taux d'inflation prédits dans les pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement