Taille et part du marché des textiles de maison du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

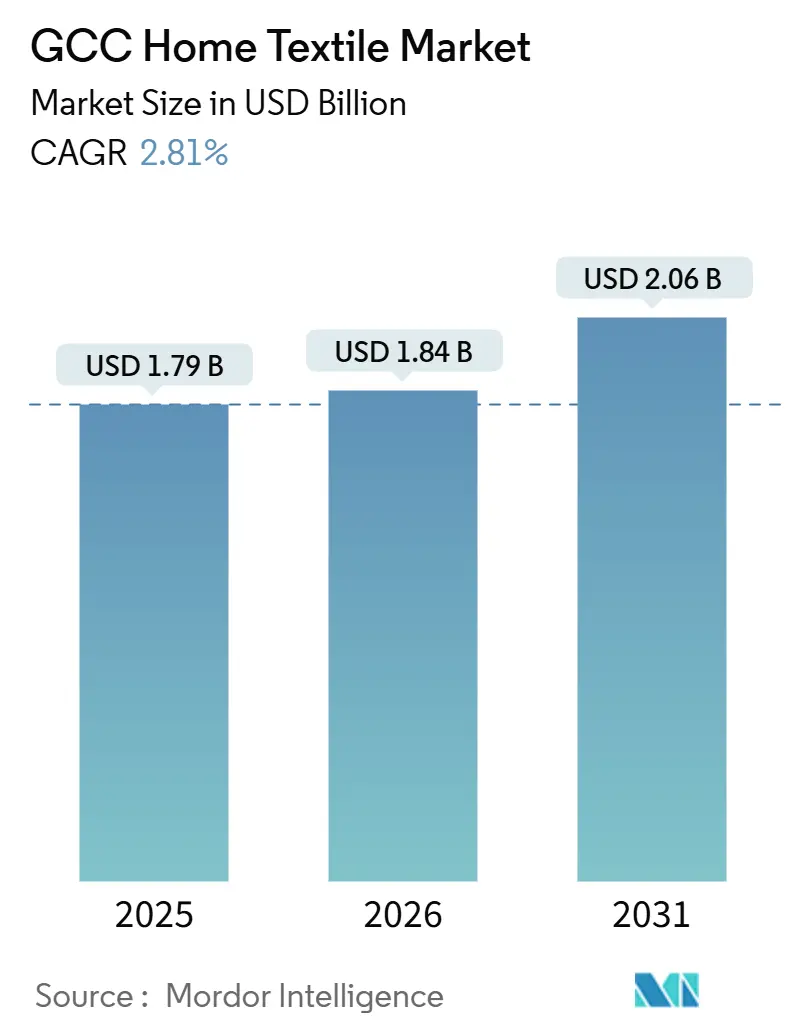

| Taille du marché de l'année de base (2025) | 1.79 Milliards de dollars |

| Taille du Marché (2026) | 1.84 Milliards de dollars |

| Taille du Marché (2031) | 2.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.81% CAGR |

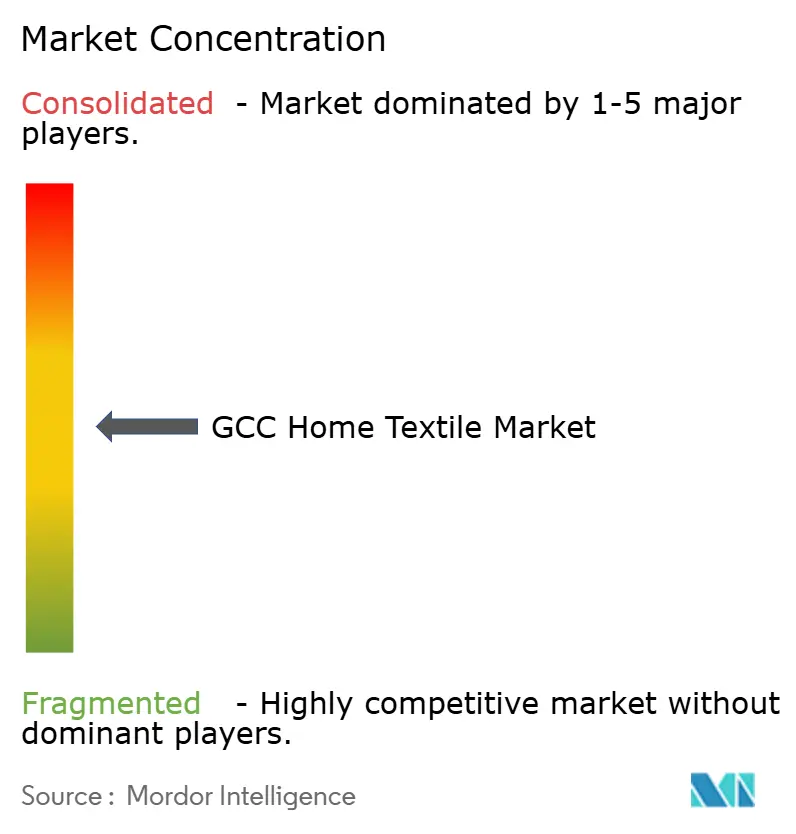

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles de maison du CCG par Mordor Intelligence

La taille du marché des textiles de maison du CCG devrait passer de 1,79 milliard USD en 2025 à 1,84 milliard USD en 2026, pour atteindre 2,06 milliards USD d'ici 2031, avec un TCAC de 2,81 % sur la période 2026-2031. La croissance du marché des textiles de maison du CCG continue d'être ancrée par les cycles d'approvisionnement institutionnel dans l'hôtellerie et la santé, tandis que la demande résidentielle est façonnée par les nouvelles livraisons de logements et les premiers achats de sets textiles complets. Les exigences de conformité et les critères de durabilité sont désormais intégrés dans les appels d'offres, ce qui favorise les fournisseurs certifiés et intégrés verticalement, capables de garantir la traçabilité au niveau des lots et un réapprovisionnement rapide. Les tendances à la premiumisation dans l'hôtellerie de luxe, notamment les fils à haute densité et les finitions antimicrobiennes, soutiennent la réalisation des prix dans le segment supérieur malgré la volatilité des coûts des intrants et de la logistique. Les écosystèmes de réexportation et de logistique centrés aux Émirats arabes unis permettent des livraisons plus rapides vers l'Arabie saoudite et l'ensemble du Golfe, améliorant la disponibilité des assortiments à rotation rapide même en haute saison. Les programmes de logement saoudiens et une base croissante de propriétaires occupants soutiennent la demande de base récurrente pour la literie, les articles de bain et les traitements de fenêtres, tandis que les pipelines de développement hôtelier et les résidences de marque stimulent les volumes commerciaux sur le marché des textiles de maison du CCG.

Principaux enseignements du rapport

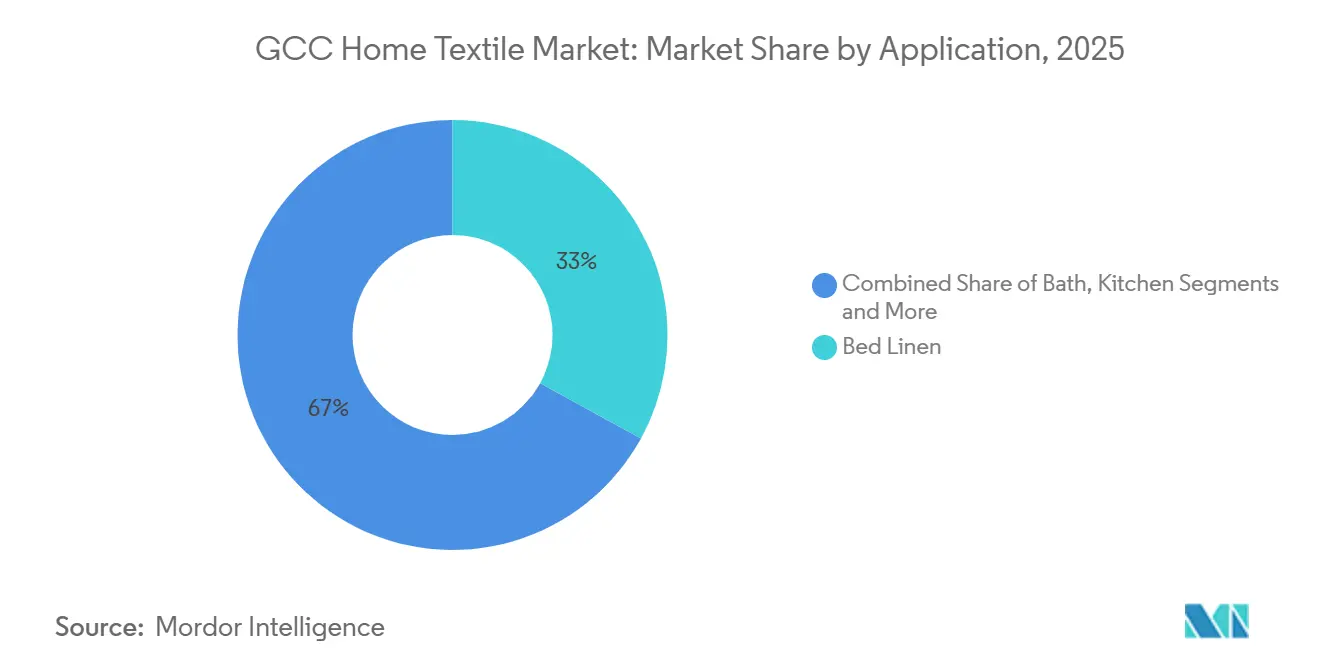

- Par type de produit, le linge de lit a représenté 33 % de la part du marché des textiles de maison du CCG en 2025, tandis que les tapis et moquettes devraient se développer à un TCAC de 3,72 % jusqu'en 2031.

- Par matière, le coton a détenu 68,42 % de la part du marché des textiles de maison du CCG en 2025, tandis que les fibres alternatives devraient croître à un TCAC de 5,64 % jusqu'en 2031.

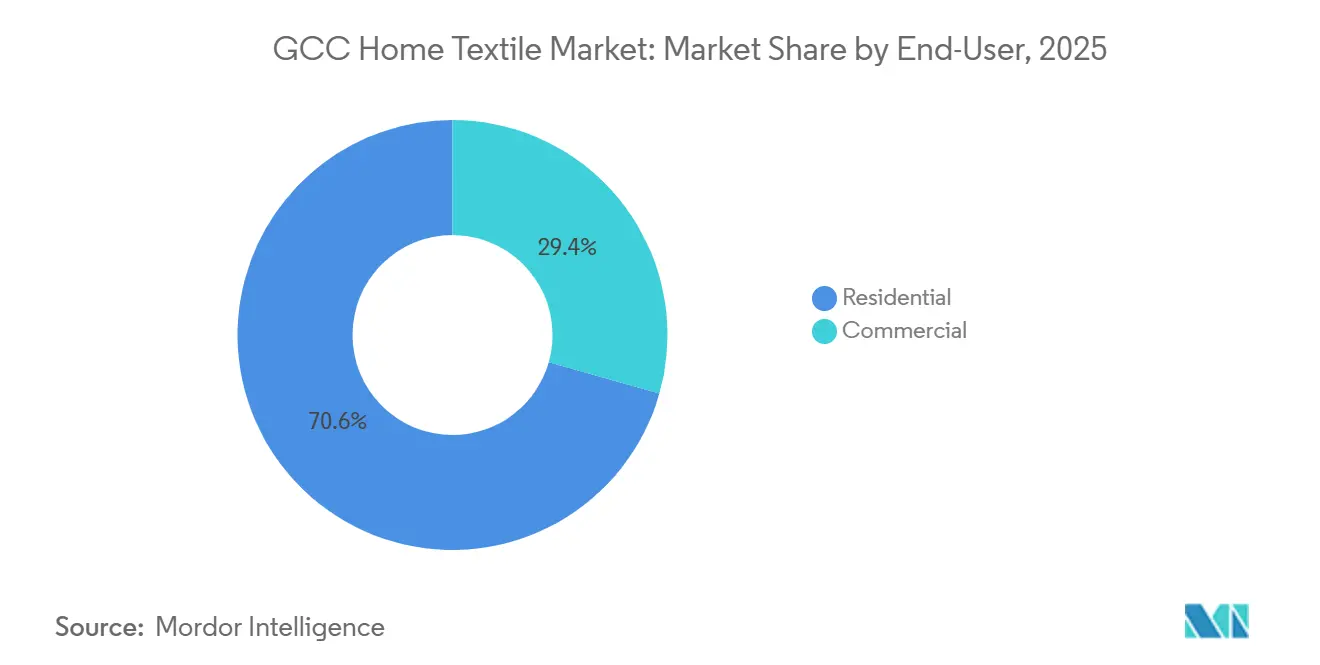

- Par utilisateur final, le segment résidentiel a représenté 70,61 % de la part du marché des textiles de maison du CCG en 2025, tandis que le segment commercial progresse à un TCAC de 4,53 % jusqu'en 2031.

- Par canal de distribution, le canal hors ligne a dominé avec 66,74 % de la part du marché des textiles de maison du CCG en 2025, tandis que le canal en ligne devrait se développer à un TCAC de 6,51 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite a détenu 42 % de la part du marché des textiles de maison du CCG en 2025, tandis que les Émirats arabes unis devraient enregistrer le TCAC le plus rapide, à 4,08 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des textiles de maison du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le pipeline de chambres d'hôtel en Arabie saoudite et aux Émirats arabes unis stimule la demande B2B de linge | +0.8% | Arabie saoudite, Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Les programmes de logement et la hausse du taux de propriété en Arabie saoudite stimulent les achats de textiles résidentiels | +0.7% | Arabie saoudite, avec des retombées vers Bahreïn et le Koweït | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales de diversification économique | +0.4% | À l'échelle du CCG, avec des gains précoces à Riyad, Dubaï et Doha | Long terme (≥ 4 ans) |

| Premiumisation dans l'hôtellerie de luxe, notamment les spécifications ignifuges et antimicrobiennes | +0.5% | Clusters de luxe en Arabie saoudite et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Le renforcement de la conformité textile SASO et GSO favorise l'approvisionnement certifié | +0.3% | Arabie saoudite et adoption à l'échelle du CCG | Moyen terme (2 à 4 ans) |

| Les plateformes de réexportation des Émirats arabes unis réduisent les délais de livraison pour les assortiments | +0.2% | Émirats arabes unis avec portée transfrontalière vers Oman et le Koweït | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le pipeline de chambres d'hôtel en Arabie saoudite et aux Émirats arabes unis stimule la demande B2B de linge

L'approvisionnement commercial reste le centre de gravité du marché des textiles de maison du CCG, porté par les ouvertures et extensions d'hôtels qui se traduisent par des commandes importantes et récurrentes de draps, de housses de couette et de serviettes. L'élan des signatures de chaînes en 2025 s'est prolongé en 2026, Marriott identifiant l'Arabie saoudite et les Émirats arabes unis parmi ses marchés du Moyen-Orient à la plus forte croissance et signalant plus de 230 signatures organiques dans la région EMEA en 2025, ce qui soutient des cadres de linge pluriannuels pour les propriétés nouvelles et converties[1]Marriott International, "Marriott International annonce un élan de croissance robuste en Europe, au Moyen-Orient et en Afrique en 2025," Marriott International, marriott.pressarea.com . Les équipes d'approvisionnement spécifient des stocks de rotation qui vont généralement jusqu'à six sets complets par chambre pour les hôtels à forte occupation, ce qui multiplie le nombre de chambres de base en appels d'offres textiles conséquents renouvelés sur des cycles de 18 à 24 mois dans les segments premium. Les résidences de marque et les développements de luxe à usage mixte ajoutent également des volumes institutionnels, les exploitants de villas et d'appartements standardisant les traitements de chambres, de salles de bain et de fenêtres à la livraison pour protéger les standards de marque. Les grands propriétaires et exploitants privilégient les fournisseurs capables de démontrer une traçabilité de bout en bout et une documentation de tests cohérente, ce qui consolide davantage les dépenses auprès des entreprises intégrées verticalement pouvant servir des pipelines multi-pays. À mesure que les exploitants se développent, les bons de commande sont souvent regroupés par clusters pour bénéficier de remises sur volume, ce qui renforce la visibilité de la demande pour les fournisseurs certifiés sur le marché des textiles de maison du CCG.

Les programmes de logement et la hausse du taux de propriété en Arabie saoudite stimulent les achats de textiles résidentiels.

L'initiative de logement et les programmes hypothécaires de l'Arabie saoudite ont augmenté la part des propriétaires occupants, ce qui a à son tour stimulé les achats initiaux de sets textiles complets après la livraison des logements. Le rapport annuel 2024 du Programme de logement a confirmé les progrès réalisés dans la livraison de plus de 122 000 solutions de logement pour les familles saoudiennes, renforçant un pipeline régulier de nouveaux ménages entrant sur le marché de la literie, des articles de bain, des textiles de cuisine et des rideaux[2]Agence de presse saoudienne, "Rapport annuel 2024 du Programme de logement : le taux de propriété atteint 65,4 %, dépassant l'objectif 2025," Agence de presse saoudienne, spa.gov.sa. Les primo-accédants effectuent généralement des achats groupés dans les semaines suivant la remise des clés, ce qui concentre la demande sur le même trimestre et bénéficie aux distributeurs capables de maintenir une large gamme de stocks au plus près des nouvelles communautés. À mesure que de nouveaux quartiers planifiés voient le jour dans les grandes villes, les promoteurs et les détaillants coordonnent des offres groupées qui simplifient la sélection et standardisent la qualité, ce qui soutient des taux d'attachement plus élevés pour les gammes milieu et haut de gamme. Le modèle d'approvisionnement pour ces quartiers intègre souvent une liste restreinte de fournisseurs agréés, ce qui canalise les volumes vers des fournisseurs disposant d'une documentation fiable et d'un service après-vente. Ces dynamiques du logement ancrent une large base de demande résidentielle qui complète les cycles institutionnels sur le marché des textiles de maison du CCG.

Initiatives gouvernementales de diversification économique

Les agendas de diversification économique continuent de prioriser le tourisme, le divertissement et l'immobilier à usage mixte, ce qui soutient les achats institutionnels de linge de lit et de bain de qualité hôtelière. Les marques mondiales étendent leur présence en Arabie saoudite et aux Émirats arabes unis dans le cadre de cette transition, Marriott signalant un pipeline solide et des signatures record de résidences de marque dans la région EMEA en 2025, une activité qui a des implications directes pour l'approvisionnement en textiles dans la région. Les grands développements combinant hôtels, appartements avec services et commerces brouillent davantage la frontière entre les assortiments de détail et institutionnels, les exploitants imposant des standards textiles uniformes à travers leurs propriétés. Les clients publics et quasi-publics intègrent désormais la durabilité et la conformité en matière de sécurité dans leurs appels d'offres, ce qui valorise les labels de certification et les capacités de test des fournisseurs. La transition des achats ponctuels vers des accords-cadres assortis de niveaux de service clairs et d'exigences ESG offre une demande plus prévisible aux fournisseurs conformes. Cet élan porté par les politiques publiques continue de renforcer les volumes commerciaux au sein du marché des textiles de maison du CCG.

Premiumisation dans l'hôtellerie de luxe, notamment les spécifications ignifuges et antimicrobiennes

Les spécifications élevées dans les établissements quatre et cinq étoiles font monter les prix de vente moyens grâce à des fils à haute densité, des cotons premium et des finitions antimicrobiennes. Les groupes hôteliers et les grands exploitants demandent désormais de plus en plus des tissages percale à T-300 et au-delà, avec mercerisation et tolérances de rétrécissement strictes pour résister au lavage industriel, conformément aux guides d'approvisionnement publiés par des fabricants textiles spécialisés au service des marques mondiales[3]Gencer Textile, "Le guide d'approvisionnement : sourcing de literie percale premium pour les marques hôtelières américaines," Gencer Textile, gencertextile.com. Les éléments antimicrobiens, notamment les tissus traités aux ions d'argent validés selon les normes d'efficacité ISO pour les environnements sensibles à l'hygiène, apparaissent dans une grande partie des commandes de soins de santé et d'hôtellerie à fort contact dans le Golfe, ce qui maintient les cycles de remplacement dans les objectifs tout en soutenant le confort des clients et le contrôle des odeurs. La sécurité incendie est non négociable dans les espaces publics, avec des rideaux et des revêtements d'ameublement conformes aux normes ignifuges testés selon des standards tels que NFPA 701 et BS 5852 Crib 5, où les politiques de marque exigent ces références, ce qui nécessite des tests de lots cohérents et des dossiers pour les audits. Les portefeuilles de luxe de la péninsule arabique ont ancré ces standards plus élevés et étendent leur empreinte, ce qui soutient une couche plus épaisse de demande premium sur le marché des textiles de maison du CCG. Les fournisseurs qui investissent dans la conformité ignifuge, la validation antimicrobienne et les contrôles de solidité des couleurs sont les mieux positionnés pour capter les gains de premiumisation liés aux clusters de développement de luxe.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La volatilité des coûts du coton et du fret pèse sur les prix et les marges | -0.6% | À l'échelle du CCG, avec une pression aiguë en Arabie saoudite et aux Émirats arabes unis | Court terme (≤ 2 ans) |

| Le paysage de détail fragmenté et les marques distributeurs intensifient la concurrence par les prix | -0.4% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2 à 4 ans) |

| La rareté de l'eau limite la scalabilité locale de la teinture et de l'ennoblissement | -0.3% | Arabie saoudite et Émirats arabes unis | Long terme (≥ 4 ans) |

| Les risques d'exécution des méga-projets retardent les commandes liées à l'hôtellerie | -0.2% | À l'échelle du CCG, avec une concentration en Arabie saoudite | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts du coton et du fret pèse sur les prix et les marges

Les fluctuations des coûts des intrants et du transport restent un frein majeur pour le marché des textiles de maison du CCG, les filateurs et distributeurs devant gérer la variabilité trimestrielle du coton brut et du transport maritime mondial. Les mises à jour de l'association professionnelle pour début 2026 indiquent des conditions de prix du coton chaotiques autour des renouvellements de contrats, ce qui complique les engagements à prix fixe avec les clients institutionnels qui résistent aux suppléments en cours de cycle[4]Association nationale des égreneurs de coton, "Mise à jour hebdomadaire du marché du coton : 28 février 2026," Association nationale des égreneurs de coton, cottongins.org. Les coûts d'expédition se sont stabilisés par rapport aux pics précédents, mais restent élevés par rapport aux niveaux d'avant la pandémie, tandis que les perturbations de routes sur des couloirs clés ont alourdi les assurances et allongé les délais de transit sur certains corridors, ce qui met à l'épreuve le réapprovisionnement en flux tendu pour les commandes urgentes. Les exportateurs ont documenté l'impact des déroutements et des coûts logistiques plus élevés en 2024, un grand filateur d'Asie du Sud signalant des augmentations significatives des coûts de vente liées aux détours maritimes et aux primes associées, ce qui a comprimé les marges au niveau des fournisseurs. Les importateurs du CCG absorbent souvent une partie de ces hausses pour préserver les prix en rayon pour les acheteurs résidentiels sensibles aux coûts, ce qui réduit l'économie unitaire lors des périodes promotionnelles. Les acheteurs institutionnels négocient également une flexibilité de volume dans les contrats, ce qui peut amplifier l'effet des mouvements de coûts défavorables sur l'EBITDA des fournisseurs. La combinaison de la volatilité du coton et de la variabilité du fret impose des achats plus prudents et des durées d'appels d'offres plus courtes sur le marché des textiles de maison du CCG.

Le paysage de détail fragmenté et les marques distributeurs intensifient la concurrence par les prix.

Le canal résidentiel reste fragmenté avec une forte pénétration des marques distributeurs, ce qui intensifie la concurrence par les prix et comprime les marges des marques nationales sur le marché des textiles de maison du CCG. Les détaillants et les places de marché s'appuient de plus en plus sur l'approvisionnement direct auprès des filateurs pour élargir l'écart de prix par rapport aux équivalents de marque, ce qui déplace les volumes vers les marques maison aux prix milieu de gamme. Certaines marques contrent cette tendance en investissant dans des canaux directs aux consommateurs qui contournent les marges de gros traditionnelles, ce qui améliore la réalisation des prix et raccourcit les boucles de rétroaction sur les performances des produits. L'approvisionnement institutionnel a reflété cette discipline en raccourcissant les durées des contrats et en resserrant les listes de fournisseurs agréés, ce qui met en danger les petits distributeurs incapables d'égaler les prix ou les indicateurs de niveau de service lors des appels d'offres directs. La différenciation par les certifications, l'innovation textile et les promesses de durabilité donne aux marques premium une assise dans les segments supérieurs, mais les déclassements lors des cycles promotionnels transfèrent encore des parts aux marques distributeurs. Il en résulte un marché où les propositions de valeur doivent être claires, éprouvées et reproductibles pour maintenir un positionnement à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la demande accélérée de tapis complète la stabilité du linge de lit

Le linge de lit a représenté 33 % du chiffre d'affaires en 2025, reflétant son rôle significatif dans les achats résidentiels et institutionnels, tandis que les tapis et moquettes devraient mener la croissance des produits à un TCAC de 3,72 % jusqu'en 2031 au sein de la taille du marché des textiles de maison du CCG. Le profil des achats de linge de lit dans l'hôtellerie se stabilise à des spécifications plus élevées, notamment le percale T-300 et les finitions antimicrobiennes pour les environnements axés sur l'hygiène, ce qui fait monter les valeurs unitaires même si les cycles de remplacement s'allongent dans les segments premium. Les hôtels et les appartements avec services continuent également d'ancrer de grands volumes d'appels d'offres, où les normes de stock de rotation de six sets par chambre se traduisent par des commandes en vrac renouvelées sur des cycles de 18 à 24 mois, soutenant une demande de base stable sur le marché des textiles de maison du CCG. Les acheteurs résidentiels de linge de lit ajoutent une saisonnalité autour de l'Aïd et des périodes de fin d'année, ce qui bénéficie aux détaillants et aux places de marché qui synchronisent leurs assortiments et promotions avec les fêtes locales. Le linge de bain reste une catégorie milieu de gamme durable dans les environnements institutionnels, où la fréquence de lavage et les attentes en matière de durabilité guident les spécifications telles que le grammage et la structure du velours, ce qui aide les fournisseurs à segmenter l'offre par prix et performance. Dans le segment entrée de gamme, les articles de bain et de cuisine sous marque distributeur approvisionnés auprès de grands filateurs d'Asie du Sud renforcent le leadership par les prix, tandis que les assortiments premium jouent sur des fils à haute densité, des cotons à longues fibres et des tissages design.

Les tapis et moquettes bénéficient des cycles d'aménagement intérieur dans les villas et appartements lors des vagues de livraisons, ainsi que des rafraîchissements périodiques dans les halls et couloirs hôteliers alignés sur les calendriers de rénovation du marché des textiles de maison du CCG. Les acheteurs résidentiels allouent souvent un budget défini aux tapis de zone lors de l'aménagement de propriétés neuves, ce qui soutient un mouvement unitaire régulier même lors des mois de détail difficiles. Les établissements hôteliers recherchent une résistance aux taches et une solidité des couleurs validées par des rapports de laboratoire, ce qui avantage les filateurs disposant de tests internes et d'une cohérence de lots fiable. Le linge de cuisine et les textiles de revêtement d'ameublement sont des sous-catégories de niche où les marques maison gagnent des parts sur la base du prix unitaire et des contrôles de qualité de base, tandis que les magasins spécialisés se différencient par l'expérience tactile et la personnalisation. Les fournisseurs qui maintiennent une traçabilité de bout en bout et une documentation prête à la conformité répondent à la barre croissante des appels d'offres institutionnels qui intègrent désormais des critères ESG et de sécurité. Dans toutes les catégories de produits, les intrants certifiés et les finitions fiables sont devenus des prérequis pour remporter les affaires les plus précieuses sur le marché des textiles de maison du CCG.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matière : les fibres organiques et alternatives perturbent la part dominante du coton.

Le coton a conservé une part de 68,42 % en 2025, soutenu par des chaînes d'approvisionnement établies de longue date et la familiarité avec le matériau, mais les fibres alternatives devraient croître plus rapidement à un TCAC de 5,64 % (2026-2031), reflétant la premiumisation et les choix éco-responsables au sein de la taille du marché des textiles de maison du CCG. L'approvisionnement durable et la traçabilité sont de plus en plus incontournables, les principaux fabricants signalant des parts élevées de coton d'origine durable et visant des objectifs complets d'ici 2030, soutenus par un suivi de la fibre à l'étagère activé par la blockchain. Les mélanges de lin attirent les acheteurs résidentiels de luxe recherchant la respirabilité dans les climats climatisés, tandis que la laine et la soie restent limitées aux usages décoratifs et aux suites de luxe où le toucher et la finition visuelle commandent des primes. Le bambou et d'autres fibres cellulosiques séduisent les consommateurs éco-conscients prêts à payer pour des serviettes et draps certifiés, ce qui offre aux détaillants un angle narratif et une marge tampon dans les gammes sélectionnées. Dans la literie utilitaire, les garnissages synthétiques dominent les oreillers et couettes en raison de leurs propriétés hypoallergéniques et de leurs avantages en termes de coût d'entretien, ce qui s'aligne avec les grands programmes de literie complète gérés par des marques mondiales qui étendent leur capacité par des acquisitions dans des catégories adjacentes. Les initiatives réglementaires et de test, notamment l'accent accru sur les normes de rejet de microplastiques alignées sur les cadres ISO, poussent les fournisseurs à séparer les flux de matières et à maintenir des contrôles d'étiquetage plus rigoureux pour les expéditions à destination du CCG.

La volatilité des prix du coton et la variabilité du fret continuent de façonner les choix de matières et la structure des produits pour le marché des textiles de maison du CCG. Les acheteurs couvrent le risque en maintenant des portefeuilles mixtes incluant du coton biologique, du polyester recyclé et du bambou dans certaines gammes, ce qui permet une réponse rapide aux fluctuations des coûts des intrants sans perturber les standards de marque. Les acheteurs institutionnels privilégient la durabilité et les performances au lavage plutôt que la composition en tant que telle, ce qui soutient la demande de tissus mélangés capables de résister aux cycles à haute température tout en conservant leur toucher. Les détaillants utilisent les histoires de matières pour différencier les gammes à plusieurs niveaux, associant les certifications au merchandising visuel pour faire monter les consommateurs dans l'échelle des prix. Les fournisseurs capables de garantir à la fois la conformité et un toucher de tissu cohérent dans les gammes riches en coton défendent les volumes de base tout en testant des options éco-innovantes dans de nouvelles collections. Cet équilibre permet au secteur des textiles de maison du CCG de s'adapter à la fois aux fluctuations de prix et aux attentes croissantes en matière de durabilité.

Par utilisateur final : le segment commercial capte les retombées des méga-projets.

Le segment résidentiel a représenté 70,61 % du chiffre d'affaires en 2025, mais les acheteurs commerciaux devraient croître plus rapidement à un TCAC de 4,53 % (2026-2031), les programmes hôteliers, de santé et gouvernementaux regroupant les volumes dans de grands accords-cadres sur le marché des textiles de maison du CCG. Les chaînes et les propriétaires-exploitants privilégient les fournisseurs capables de certifier les performances ignifuges et antimicrobiennes lorsque cela est requis, et de maintenir plusieurs stocks de rotation à travers les portefeuilles pour faire face à une forte occupation et à des rotations rapides. Les opérateurs internationaux étendent leur présence au Moyen-Orient, renforçant une demande institutionnelle prévisible pour des linges premium correspondant aux standards de marque à travers les propriétés et les résidences de marque. Le modèle d'approvisionnement centralise souvent au niveau des hubs régionaux, ce qui concentre les commandes de plusieurs hôtels et résidences en moins d'appels d'offres avec des critères de qualité plus élevés. Les extensions d'établissements de santé et les hausses de capacité saisonnières nécessitent également une literie de qualité médicale conçue pour résister à des lavages fréquents à haute température, ce qui pousse les acheteurs vers des spécifications spécialisées et des performances de test documentées. En conséquence, les fournisseurs certifiés disposant d'une échelle et de capacités de documentation élargissent leur part dans les canaux non résidentiels sur le marché des textiles de maison du CCG.

La demande résidentielle reste un socle stable, portée par les nouvelles livraisons de logements et les cycles de renouvellement périodiques pour la literie, les serviettes et les rideaux. L'élan des programmes de logement de 2024 a soutenu un afflux de primo-accédants entrant dans des cycles d'ameublement, ce qui génère des fenêtres d'achat concentrées peu après la remise des clés. Les détaillants et les places de marché répondent en alignant le calendrier des assortiments sur les clusters de livraisons et les saisons de fêtes, ce qui maintient les rayons équilibrés entre les marques distributeurs entrée de gamme et les marques premium. Les magasins spécialisés se différencient par le service tactile, la personnalisation et les collections internationales sélectionnées, tandis que les détaillants omnicanaux misent sur la commodité et la fiabilité des livraisons. Une part croissante de consommateurs recherche en ligne les matières, les densités de fils et les certifications avant l'achat, ce qui récompense les marques qui publient un contenu produit détaillé. Dans ce contexte, le secteur des textiles de maison du CCG mêle croissance institutionnelle et cycles ménagers réguliers pour maintenir une demande globale résiliente.

Par canal de distribution : la pénétration numérique remodèle les empreintes de détail

Les canaux hors ligne ont représenté 66,74 % des ventes en 2025, reflétant la force continue des hypermarchés, des centres de décoration et des magasins spécialisés, tandis que les canaux en ligne devraient croître à un TCAC de 6,51 % (2026-2031), les modèles directs aux consommateurs et de places de marché se développant sur le marché des textiles de maison du CCG. Les hypermarchés et les centres de décoration s'appuient sur des marques distributeurs approvisionnées directement auprès des filateurs pour maintenir le leadership par les prix, ce qui maintient la pression sur les prix des marques nationales dans les gammes milieu de gamme. Les magasins spécialisés continuent de convertir les acheteurs à revenus plus élevés en offrant des conseils d'experts, une expérience sensorielle et des options sur mesure comme les serviettes monogrammées et les rideaux à longueur personnalisée. En parallèle, les marques qui investissent dans une infrastructure directe aux consommateurs peuvent contourner les marges de gros traditionnelles et utiliser du contenu localisé pour informer les acheteurs sur les performances des tissus et les certifications, une approche documentée par des exportateurs leaders qui ont développé des marques sous licence et des portefeuilles de literie utilitaire ces dernières années. Les meilleurs acteurs omnicanaux alignent les calendriers d'inventaire et de promotion sur les points de vente physiques et numériques pour capter les pics liés aux livraisons de logements et aux fêtes. À mesure que les exigences de conformité augmentent, les canaux hors ligne et en ligne affichent de plus en plus des badges de certification et des allégations de test au point de vente, ce qui renforce la confiance des acheteurs et réduit les retours sur le marché des textiles de maison du CCG.

Le commerce électronique soutient également les catégories de niche et les gammes premium qui peuvent informer et convertir grâce à des médias enrichis et des avis vérifiés. Les places de marché amplifient la portée mais compriment les marges, de sorte que les marques équilibrent l'exposition sur les places de marché avec la profondeur des canaux propriétaires qui reflètent mieux l'assortiment complet et racontent les histoires de durabilité. Les partenaires logistiques connectés aux hubs régionaux aident à répondre aux attentes de livraison rapide pour les sets sélectionnés et les articles de réapprovisionnement, notamment dans les centres urbains. Le canal hors ligne reste indispensable pour les acheteurs institutionnels et les ventes basées sur des projets, où la validation physique d'échantillons est standard, ce qui préserve la pertinence des showrooms et du commerce de gros B2B. Les conditions de paiement et de facturation diffèrent également selon les canaux, les acheteurs institutionnels préférant des horizons de paiement plus longs que les plateformes numériques ne correspondent pas toujours, ce qui influence la planification du fonds de roulement pour les fournisseurs. Le marché des textiles de maison du CCG converge ainsi vers un modèle hybride où la force du canal hors ligne et l'accélération en ligne opèrent côte à côte.

Analyse géographique

L'Arabie saoudite ancre la valeur 2025 par son volume, tandis que les Émirats arabes unis mènent la croissance jusqu'en 2031, créant un schéma à deux vitesses entre un marché axé sur le volume et un marché axé sur le premium au sein du marché des textiles de maison du CCG. Les programmes de logement saoudiens et l'expansion des prêts hypothécaires ont augmenté le taux de propriété et produit un nombre élevé de nouvelles livraisons en 2024, ce qui a généré des vagues concentrées d'achats ménagers pour la literie, les serviettes, les rideaux et les tapis. Les acheteurs résidentiels effectuent généralement leurs achats textiles dans les semaines suivant la remise des clés, ce qui crée des pics trimestriels plutôt qu'un schéma mensuel uniforme tout au long de l'année. L'approvisionnement institutionnel en Arabie saoudite bénéficie des opérateurs internationaux qui ajoutent de nouvelles propriétés et résidences de marque, ce qui multiplie le besoin de rideaux conformes aux normes ignifuges et de linges premium aux standards de marque cohérents. L'application basée sur SABER en Arabie saoudite reste stricte sur l'étiquetage et la conformité, ce qui restreint les panels aux fournisseurs capables d'émettre rapidement des certificats au niveau des expéditions et de gérer les mises à jour de tests liées aux normes émergentes. Le traitement humide local est mis à l'épreuve par les coûts de l'eau et du traitement, de sorte que les flux d'importation se concentrent sur des produits pré-finis avec des garanties de durabilité et de sécurité intégrées.

La croissance la plus rapide des Émirats arabes unis sur la période de prévision 2026-2031 reflète une orientation persistante vers le tourisme de luxe, les résidences de marque et le commerce de détail premium, ce qui génère un mix de spécifications plus élevé pour les textiles. Les chaînes mondiales se développent dans les Émirats, ce qui soutient des programmes de linge pluriannuels liés aux nouvelles ouvertures et conversions d'hôtels et de résidences. La position de Dubaï en tant que hub logistique et de réexportation permet aux fournisseurs de maintenir des stocks sous douane proches des marchés finaux, réduisant le risque de rupture de stock lors des saisons de fêtes et des grands événements. La croissance du canal en ligne aux Émirats arabes unis amplifie la largeur des assortiments et permet la pénétration directe aux consommateurs par des marques mondiales qui expédient rapidement dans la région, tandis que les magasins spécialisés préservent leur part auprès des acheteurs à revenus plus élevés. Les détaillants et les acheteurs institutionnels imposent des certifications visibles et des références de test au point de vente et dans les appels d'offres, ce qui a relevé la barre pour les petits importateurs sans tests internes ni partenaires de laboratoire établis. Ces dynamiques produisent un segment premium résilient sur le marché des textiles de maison du CCG centré sur les Émirats.

Le Qatar, le Koweït, Bahreïn et Oman contribuent ensemble à des parts stables, bien que plus modestes, avec des moteurs de demande distincts. Le paysage hôtelier et à usage mixte post-tournoi du Qatar continue d'attirer des exigences textiles premium à mesure que les opérateurs internationaux alignent les standards de marque à travers leurs propriétés. Les revenus plus élevés du Koweït et de Bahreïn stimulent les achats premium de literie et de serviettes en détail, aidés par un confort croissant avec les commandes en ligne et la livraison rapide. Oman se développe avec des projets hôteliers de charme et le tourisme familial, où la valeur et la durabilité comptent dans la sélection des produits. Dans les quatre marchés, les flux de réexportation transfrontaliers et la documentation d'expédition conforme soutiennent des calendriers de livraison fiables pour les détaillants et les acheteurs institutionnels. Les fournisseurs qui combinent des intrants certifiés, des performances de lots documentées et un entreposage régional restent les mieux positionnés pour capter des parts. Ces schémas géographiques prolongent la piste de croissance à travers le marché des textiles de maison du CCG jusqu'en 2031.

Paysage concurrentiel

Le marché des textiles de maison du CCG reste modérément fragmenté, avec des exportateurs mondiaux leaders et des spécialistes régionaux en concurrence sur les canaux de détail et institutionnels. Les fabricants intégrés verticalement qui combinent filature, tissage, ennoblissement et confection, ainsi que des laboratoires de test internes, bénéficient d'un avantage en matière de conformité, de rapidité et de coût de service. Les engagements en matière de durabilité et les plateformes de traçabilité différencient les acteurs du segment supérieur qui remportent des accords-cadres plus longs, notamment dans l'hôtellerie et la santé. Par exemple, un grand fabricant mondial signale une part élevée de coton d'origine durable et une feuille de route pour atteindre un approvisionnement entièrement durable d'ici 2030, facilité par un système de suivi activé par la blockchain qui vérifie la provenance de la ferme à l'étagère et soutient le positionnement premium auprès des acheteurs internationaux. Un autre exportateur mondial a élargi son portefeuille par des acquisitions dans la literie utilitaire et développé des marques sous licence, ce qui a diversifié les revenus au-delà du linge de lit de base et positionné l'entreprise pour capter la demande d'oreillers, de couettes et de protèges-matelas dans des canaux mondiaux qui atteignent également les acheteurs du CCG. Ensemble, ces mouvements stratégiques soutiennent une plus grande résilience grâce à la largeur des catégories, la préparation à la conformité et une meilleure rapidité de mise sur le marché.

Les clients institutionnels du Golfe concentrent leurs panels de fournisseurs sur des vendeurs capables de livrer dans plusieurs pays et de maintenir une cohérence de qualité à travers de grands portefeuilles multi-propriétés. Les opérateurs hôteliers spécifient de plus en plus les performances antimicrobiennes et ignifuges avec des rapports de test au niveau des lots, ce qui renforce la position des fabricants disposant de laboratoires accrédités et d'une émission rapide de certifications. Les acheteurs de soins de santé privilégient la literie de qualité médicale capable de résister au lavage à haute température tout en préservant le confort et la durabilité, ce qui accroît l'importance de la finition spécialisée et de l'efficacité documentée dans les tissus traités. Du côté du détail, les marques distributeurs approvisionnées via des relations directes avec les filateurs compriment les marges des marques nationales aux prix d'entrée et milieu de gamme, tandis que les canaux directs aux consommateurs offrent une compensation pour les marques capables de posséder les relations clients et la narration. Sur tous les canaux, la visibilité des certifications et les allégations de durabilité vérifiables sont désormais essentielles pour le référencement en rayon et l'éligibilité aux appels d'offres sur le marché des textiles de maison du CCG.

Les contraintes de traitement local pour la teinture et l'ennoblissement favorisent les exportateurs dotés de systèmes avancés de recyclage de l'eau et d'intégration d'énergies renouvelables à la source, ce qui renforce leur compétitivité lors des appels d'offres auprès des acheteurs du CCG. Les impacts documentés des perturbations logistiques et des coûts liés à l'eau dans les grands filateurs ont renforcé la logique de concentrer l'ennoblissement dans les pays sources, puis de stocker des produits finis conformes dans des hubs régionaux pour une livraison rapide. Les fournisseurs qui ajoutent des capacités RFID et d'autres capacités de suivi à leurs programmes institutionnels offrent aux exploitants hôteliers un meilleur contrôle des stocks et une prévention des pertes, ce qui réduit le coût total de possession. Ces capacités, combinées à des pratiques robustes de conformité et de durabilité, définissent l'avantage concurrentiel au sommet du pool de fournisseurs. En conséquence, la différenciation sur le marché des textiles de maison du CCG repose désormais sur le prix, la rapidité, la documentation et le leadership ESG, les acteurs de premier rang élargissant leur avance sur les petits importateurs dépourvus de logistique multi-pays et d'assurance qualité soutenue par des laboratoires.

Leaders du secteur des textiles de maison du CCG

WestPoint Home

Trident Limited

Zorlu Tekstil

Al Abdullatif Industrial Investment Co.

Standard Carpets Ind. LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Marriott International a signalé une croissance robuste dans la région EMEA, identifiant l'Arabie saoudite et les Émirats arabes unis comme les principaux marchés pour les signatures en 2025. En 2025, la société a réalisé plus de 230 signatures organiques, représentant plus de 31 000 chambres, et a ajouté 170 propriétés avec 24 000 chambres, entraînant une croissance nette des chambres de 7,8 %. Le pipeline comprend désormais plus de 600 propriétés, totalisant 113 000 chambres.

- Janvier 2026 : Marriott International et Al Qimmah Hospitality ont signé des accords pour cinq nouveaux hôtels de marque Marriott en Arabie saoudite. Ces projets, situés à Djeddah, La Mecque et Médine, ajouteront plus de 2 700 chambres. Les projets clés comprennent le JW Marriott Jeddah The Apartments avec 356 unités, le Four Points by Sheraton Shesha Makkah avec 1 030 chambres et l'Element Madinah Sultana Road avec 136 studios et appartements. Ce développement marque l'atteinte par Marriott de 100 hôtels, opérationnels et en pipeline, en Arabie saoudite.

Périmètre du rapport sur le marché des textiles de maison du CCG

Le textile de maison est un sous-domaine des textiles techniques, qui comprend l'utilisation des textiles à des fins domestiques. Le textile de maison n'est rien d'autre qu'un environnement intérieur, qui désigne les espaces intérieurs et leur mobilier. Le textile de maison est principalement utilisé pour ses propriétés fonctionnelles et esthétiques, qui nous procurent une ambiance et une détente mentale.

Le marché des textiles de maison du CCG est segmenté par application, matière, utilisateur final, canal de distribution et géographie. Par application, le marché est segmenté en linge de lit, linge de bain, linge de cuisine, revêtement d'ameublement et autres (tapis et moquettes). Par matière, le marché est segmenté en coton, lin, fibres synthétiques et autres matières (laine, chanvre, soie, jute, bambou). Par utilisateur final, le marché est segmenté en secteurs résidentiel et commercial. Par canal de distribution, le marché est segmenté en canaux hors ligne et en ligne. Le segment hors ligne est subdivisé en grandes surfaces (hypermarchés/supermarchés), centres de décoration, magasins spécialisés et autres canaux hors ligne. Par géographie, le marché est segmenté en Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Oman et Bahreïn. Le rapport propose la taille du marché en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| Linge de lit |

| Linge de bain |

| Linge de cuisine |

| Revêtement d'ameublement |

| Autres (tapis et moquettes) |

| Coton |

| Lin |

| Fibres synthétiques |

| Autres matières (laine, chanvre, soie, jute, bambou) |

| Résidentiel |

| Commercial |

| Hors ligne |

| Grandes surfaces (hypermarchés/supermarchés) |

| Centres de décoration |

| Magasins spécialisés |

| Autres canaux hors ligne |

| En ligne |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par application | Linge de lit |

| Linge de bain | |

| Linge de cuisine | |

| Revêtement d'ameublement | |

| Autres (tapis et moquettes) | |

| Par matière | Coton |

| Lin | |

| Fibres synthétiques | |

| Autres matières (laine, chanvre, soie, jute, bambou) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Par canal de distribution | Hors ligne |

| Grandes surfaces (hypermarchés/supermarchés) | |

| Centres de décoration | |

| Magasins spécialisés | |

| Autres canaux hors ligne | |

| En ligne | |

| Par région | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Oman | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives de croissance du marché des textiles de maison du CCG jusqu'en 2031 ?

Le marché des textiles de maison du CCG devrait atteindre 2,06 milliards USD d'ici 2031, avec un TCAC de 2,81 % sur 2026-2031, la demande institutionnelle et la premiumisation soutenant cette trajectoire.

Quelles catégories de produits devraient connaître la croissance la plus rapide sur le marché des textiles de maison du CCG ?

Les tapis et moquettes devraient afficher la croissance la plus rapide à un TCAC de 3,72 % jusqu'en 2031, tandis que le linge de lit reste la plus grande catégorie de produits par valeur en raison des cycles d'approvisionnement institutionnel.

Comment les réglementations façonnent-elles la sélection des fournisseurs sur le marché des textiles de maison du CCG ?

Les exigences alignées sur SABER et GSO en matière d'étiquetage, de sécurité et de certification au niveau des expéditions se resserrent, ce qui concentre les parts parmi les fournisseurs certifiés et intégrés verticalement disposant de tests internes et de traçabilité.

Quel segment d'utilisateurs finaux devrait mener la croissance sur le marché des textiles de maison du CCG ?

Les utilisateurs finaux commerciaux, notamment les hôtels et les établissements de santé, devraient croître plus rapidement que le résidentiel à un TCAC de 4,53 %, portés par les expansions de chaînes et la standardisation des spécifications premium.

Qu'est-ce qui stimule la premiumisation sur le marché des textiles de maison du CCG ?

Les exigences de l'hôtellerie de luxe pour des fils à haute densité, la conformité ignifuge et les finitions antimicrobiennes font monter les prix de vente moyens et élargissent la demande de textiles certifiés et haute performance.

Comment le commerce de détail en ligne transforme-t-il le marché des textiles de maison du CCG ?

Les canaux en ligne croissent à un TCAC de 6,51 % (2026-2031), les marques directes aux consommateurs et les places de marché élargissant leur portée, tandis que les détaillants omnicanaux intègrent des marques distributeurs et des gammes premium avec une expédition plus rapide via les hubs régionaux.

Dernière mise à jour de la page le: