Taille et part de marché du mobilier dans les pays du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

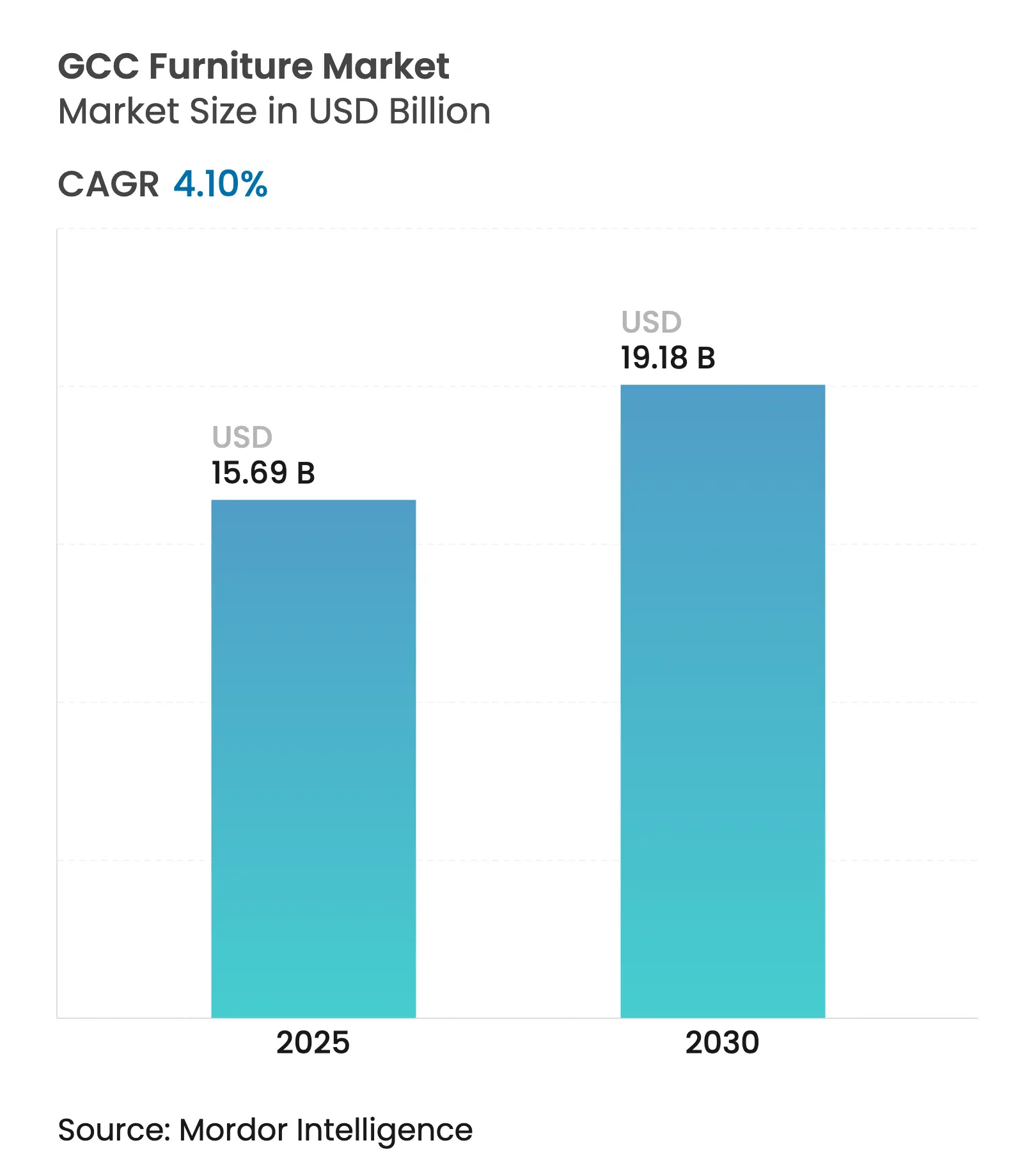

| Taille du Marché (2025) | 15.69 Milliards de dollars |

| Taille du Marché (2030) | 19.18 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.10% CAGR |

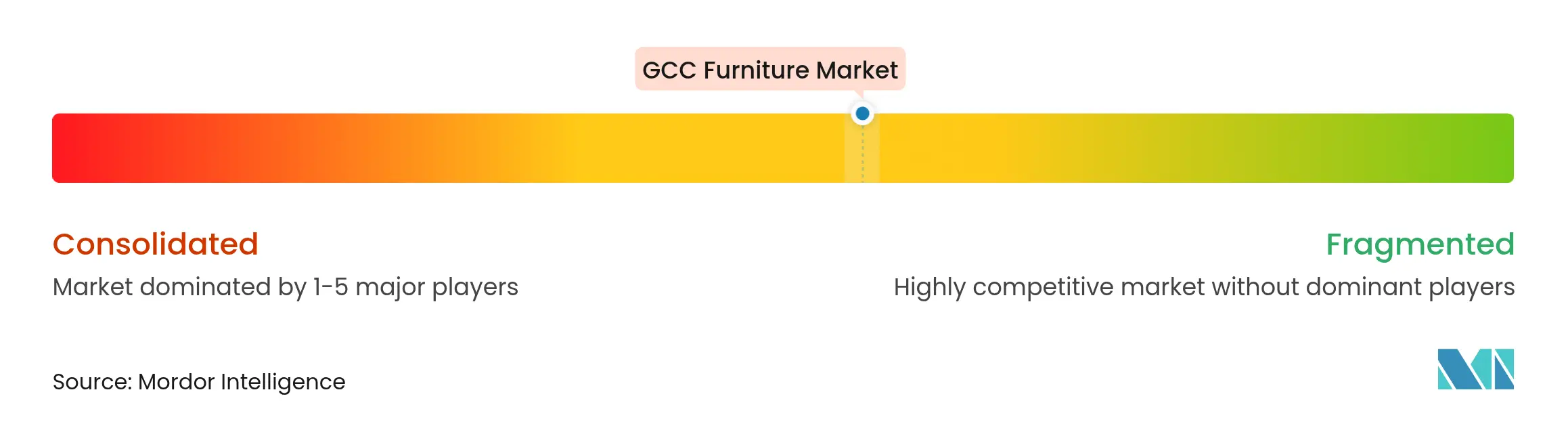

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier dans les pays du CCG par Mordor Intelligence

La taille du marché du mobilier dans les pays du CCG s'établissait à 15,69 milliards USD en 2025 et est en passe d'atteindre 19,18 milliards USD d'ici 2030, reflétant un TCAC de 4,10 % sur la période de prévision. Les dépenses de construction liées aux méga-projets, les programmes de villes intelligentes financés par des fonds souverains et l'émergence de la région en tant que pôle touristique et commercial constituent une base de demande moins cyclique que les cycles de construction traditionnels[1]Consultancy-me Staff, « Les dépenses de construction de l'Arabie saoudite devraient atteindre 150 milliards USD en 2025 », Consultancy-me.com. Les dépenses de construction de 150 milliards USD de l'Arabie saoudite en 2025 et le pipeline de 850 milliards USD jusqu'en 2030 se traduisent par des commandes soutenues de mobilier contractuel pour l'hôtellerie, le résidentiel et l'aménagement commercial. La migration vers le commerce en ligne, la montée en puissance de la fabrication locale de panneaux de bois et les marchés numériques interentreprises transfrontaliers ajoutent une profondeur structurelle à la croissance, tandis que les flux d'expatriés maintiennent une forte vélocité de remplacement du mobilier. La pression concurrentielle s'intensifie à mesure que les détaillants mondiaux déploient des réductions de prix et des modèles omnicanaux, et que les producteurs locaux développent leur capacité pour capter les bénéfices de la substitution aux importations et du rapprochement géographique de la production.

Principaux enseignements du rapport

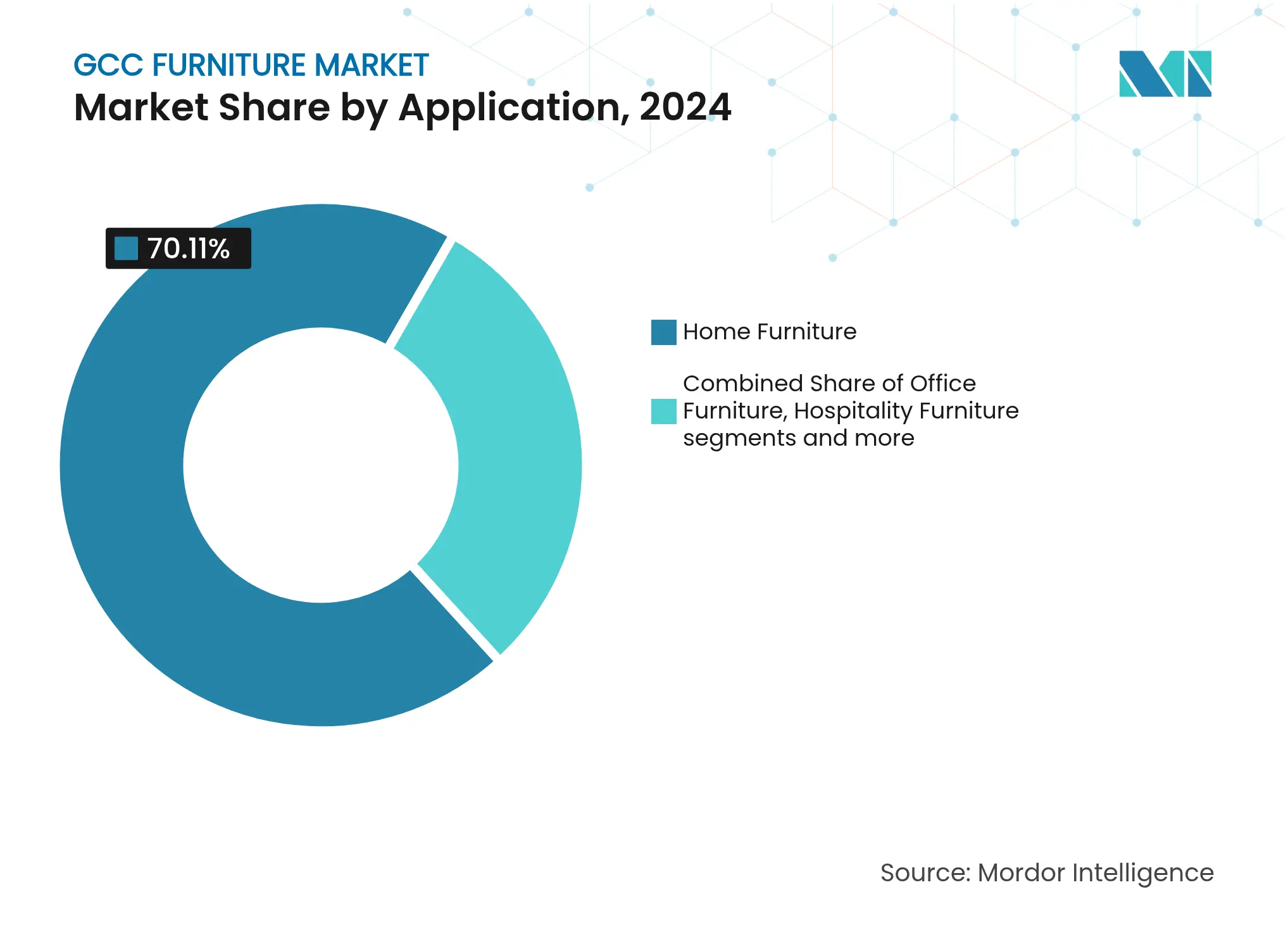

- Par application, le mobilier résidentiel était en tête avec 70,11 % de la part de marché du mobilier dans les pays du CCG en 2024, tandis que le mobilier hôtelier devrait se développer à un TCAC de 4,71 % jusqu'en 2030.

- Par matériau, le bois a conservé une part de 60,01 % de la taille du marché du mobilier dans les pays du CCG en 2024, tandis que les matériaux plastiques et polymères progressent à un TCAC de 5,56 % jusqu'en 2030.

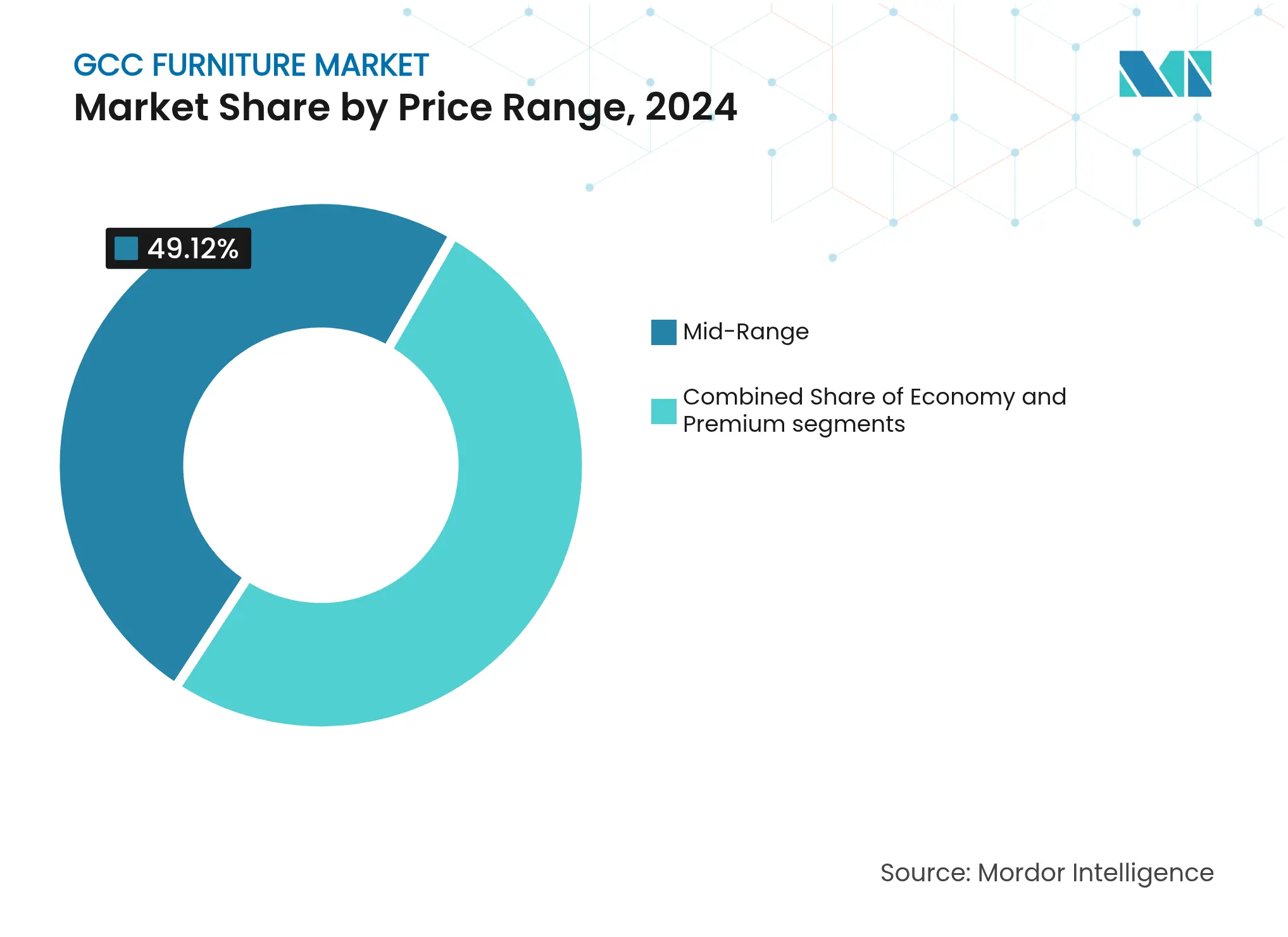

- Par gamme de prix, le mobilier de milieu de gamme représentait 49,12 % de la taille du marché du mobilier dans les pays du CCG en 2024 ; les produits haut de gamme enregistrent le TCAC projeté le plus rapide à 5,21 % jusqu'en 2030.

- Par canal de distribution, le commerce de détail B2C a capté une part de 75,53 % de la taille du marché du mobilier dans les pays du CCG en 2024 ; ce même canal devrait afficher un TCAC de 5,44 % jusqu'en 2030.

- Par géographie, l'Arabie saoudite détenait 52,74 % de la part de marché du mobilier dans les pays du CCG en 2024, tandis que les Émirats arabes unis constituent la géographie à la croissance la plus rapide avec un TCAC de 4,24 % jusqu'en 2030.

Tendances et perspectives du marché du mobilier dans les pays du CCG

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Migration du commerce de détail du mobilier vers le numérique | +0.8% | Ensemble des pays du CCG, avec les Émirats arabes unis et l'Arabie saoudite en tête | Moyen terme (2 à 4 ans) |

| Essor de l'hôtellerie lié aux méga-projets | +1.2% | Arabie saoudite, Qatar, Émirats arabes unis | Long terme (≥ 4 ans) |

| Afflux rapide d'expatriés et rotation locative | +0.6% | Émirats arabes unis, Qatar, Koweït | Court terme (≤ 2 ans) |

| Montée en puissance de la production locale de panneaux de bois | +0.4% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Dépenses en villes intelligentes soutenues par des fonds souverains | +0.9% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Marchés numériques B2B transfrontaliers pour l'aménagement | +0.3% | Ensemble des pays du CCG | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration du commerce de détail du mobilier vers le numérique

Le commerce numérique remodèle le marché du mobilier dans les pays du CCG à mesure que la pénétration des plateformes progresse. Le segment du mobilier de bureau et de télétravail en ligne aux Émirats arabes unis a atteint 17,7 millions USD en 2025, et la pénétration devrait grimper à 51,9 % d'ici 2029[2]ECDB Analytics Team, « Marché du commerce électronique du mobilier de bureau et de télétravail aux Émirats arabes unis », Ecommercedb.com. La plateforme égyptienne Kemmitt est entrée sur le marché saoudien avec 25 000 références, soulignant l'ampleur du commerce électronique transfrontalier. Les détaillants traditionnels répondent en déployant des outils de réalité augmentée et des services de livraison du dernier kilomètre ; IKEA a généré 26 % de ses revenus mondiaux en ligne en 2024, une référence qui élève les attentes des clients dans toute la région[3]Inter IKEA Group Press Office, « Une année d'investissement pour bâtir un IKEA plus solide pour l'avenir », Inter.ikea.com. L'intégration du paiement différé par Majid Al Futtaim a augmenté les valeurs moyennes des commandes de 25 à 50 % en 2024, prouvant que les paiements flexibles accélèrent l'adoption de produits haut de gamme. À mesure que les formats omnicanaux arrivent à maturité, la planification des assortiments pilotée par les données et la mutualisation des stocks réduisent le risque de rupture et améliorent les délais, renforçant la migration des consommateurs vers les parcours numériques.

Essor de l'hôtellerie lié aux méga-projets

Les méga-projets en Arabie saoudite, au Qatar et aux Émirats arabes unis alimentent la demande de mobilier contractuel. L'inventaire de chambres du Qatar a atteint 40 405 clés fin 2024 avec un taux d'occupation de 69 % et une croissance du RevPAR de 29 %, tandis que les méga-projets saoudiens tels que NEOM, la mer Rouge et Qiddiya intègrent des spécifications FF&E sur mesure dans le processus d'approvisionnement. La division hôtelière de NEOM impose des critères de durabilité stricts, ouvrant des débouchés aux fournisseurs disposant de matériaux certifiés[4]Source : Équipe médias NEOM, « Division hôtelière de NEOM », Neom.com. Le marché du luxe et de l'aménagement haut de gamme au Moyen-Orient devrait doubler, passant de 16,3 milliards USD en 2023 à 32,7 milliards USD d'ici 2030, une perspective qui s'aligne sur des dépenses élevées en mobilier artisanal et en design expérientiel. Les fournisseurs capables de répondre aux normes des enseignes internationales, d'intégrer des fonctionnalités intelligentes et d'assurer une logistique rapide obtiennent le statut de fournisseur privilégié dans des pipelines s'étendant bien au-delà de la prochaine décennie.

Afflux rapide d'expatriés et rotation locative

La diversification économique accélère le renouvellement démographique, déclenchant de fréquents renouvellements du mobilier. Les transactions immobilières résidentielles en Arabie saoudite ont atteint 71,8 milliards USD en 2024, tandis que les programmes gouvernementaux visent un taux d'accession à la propriété de 70 %, renforçant les segments de la vente et de la location. Les logements d'entreprise et les locations de courte durée aux Émirats arabes unis reposent sur des aménagements flexibles, stimulant la croissance des services de location et d'abonnement destinés aux personnes en situation de relocation. Le Qatar a accueilli 5,08 millions de touristes en 2024, dont 41 % en provenance des pays du CCG, ajoutant de nouveaux occupants dans les appartements meublés et les résidences avec services. Les détaillants monétisent cette rotation grâce à des programmes de reprise et à des gammes modulaires conçues pour un transport facilité. Les modèles d'abonnement servent également les sociétés de gestion de facilities, intégrant des flux de revenus récurrents dans ce qui était traditionnellement une vente unique.

Montée en puissance de la production locale de panneaux de bois

Les stratégies de substitution aux importations renforcent la sécurité des approvisionnements tout en s'alignant sur les objectifs d'économie circulaire. Bien que les importations de contreplaqué aient triplé en Arabie saoudite et aux Émirats arabes unis en 2024, les investissements s'orientent vers une capacité de production locale de bois d'ingénierie pour répondre à la demande future. La réglementation saoudienne vise désormais 95 % de recyclage des métaux et 75 % des plastiques d'ici 2040, encourageant les innovations en matière de panneaux composites utilisant des matières recyclées. Roshn Group intègre des clauses de fabrication locale dans ses marchés, en standardisant les spécifications sur l'ensemble de son pipeline de logements pluriannuel. Les producteurs nationaux gagnent en levier tarifaire face aux fluctuations monétaires et aux coûts de fret, et les panneaux locaux certifiés satisfont aux exigences des hôtels internationaux en matière de documentation de traçabilité.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bois dur importé et des métaux | -0.7% | Ensemble des pays du CCG | Court terme (≤ 2 ans) |

| Fragmentation du service après-vente et de la logistique dans les pays du CCG | -0.5% | Ensemble des pays du CCG, aiguë dans les marchés de plus petite taille | Moyen terme (2 à 4 ans) |

| Faible adoption des systèmes de reprise du mobilier dans une optique d'économie circulaire | –0.3% | Ensemble des pays du CCG, en particulier dans les pôles urbains d'expatriés | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée en tapisserie et en menuiserie | -0.2% | Ensemble des pays du CCG, situation critique au Qatar et aux Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du bois dur importé et des métaux

Les fluctuations des coûts des matières premières exercent une pression sur les marges tout au long des chaînes d'approvisionnement du mobilier dans les pays du CCG, alors que la région maintient une forte dépendance aux importations pour les matériaux haut de gamme et les composants métalliques. Les améliorations de la chaîne d'approvisionnement mondiale ont ramené les coûts de fret vers les niveaux de 2019 au début de 2023, mais l'inflation persistante des coûts des intrants liée à la main-d'œuvre, à l'énergie et aux augmentations de prix des fournisseurs a annulé les économies réalisées sur les transports, tandis que les niveaux élevés de stocks dans les secteurs de la vente au détail compressent les marges brutes et limitent la flexibilité des approvisionnements. La réouverture de la Chine en janvier 2023 a amélioré la disponibilité des composants et réduit les délais, bien que les mesures commerciales géopolitiques continuent d'augmenter les coûts des intrants pour les chaînes d'approvisionnement du mobilier à l'échelle mondiale, créant une volatilité des prix qui affecte à la fois les fabricants locaux et les importateurs. La concentration des géographies fournisseurs crée des risques systémiques similaires aux chaînes d'approvisionnement des semi-conducteurs, où des perturbations dans les principales régions productrices de bois ou de métaux peuvent rapidement impacter les coûts et la disponibilité du mobilier dans les pays du CCG.

Fragmentation du service après-vente et de la logistique dans les pays du CCG

Les incohérences dans la prestation de services sur les divers marchés des pays du CCG limitent la satisfaction des clients et les taux de rachat, car les infrastructures logistiques varient considérablement entre les grands centres urbains et les marchés secondaires. La dispersion géographique de la région sur six pays dotés de cadres réglementaires, de procédures douanières et de capacités de livraison du dernier kilomètre différents crée une complexité opérationnelle pour les détaillants de mobilier qui tentent de standardiser les niveaux de service, tandis que les marchés de plus petite taille comme Bahreïn et Oman n'ont pas la taille critique pour soutenir des réseaux de distribution dédiés. La logistique transfrontalière reste difficile malgré les efforts d'intégration au sein du CCG, les expéditions de mobilier nécessitant des certifications et des procédures de conformité propres à chaque pays, ce qui augmente les délais et les coûts de livraison, en particulier pour les produits personnalisés ou fabriqués sur commande qui ne peuvent pas bénéficier de modèles d'expédition consolidée. L'absence de réseaux standardisés d'installation et de service après-vente dans toute la région oblige les détaillants à s'appuyer sur des partenaires locaux qui ne maintiennent pas nécessairement des normes de qualité ou des capacités techniques cohérentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : le mobilier résidentiel ancre la demande, l'hôtellerie s'accélère

Le mobilier résidentiel représentait 70,11 % de la part de marché du mobilier dans les pays du CCG en 2024, les programmes de logement du secteur public et la construction résidentielle soutenue générant d'importants volumes de commandes. Les armoires encastrées, les cuisines modulaires et les ensembles multifonctionnels de salon constituent la majeure partie des ventes sur le marché du mobilier dans les pays du CCG. Le mobilier hôtelier, bien que plus modeste en base, devrait croître à un TCAC de 4,71 %, tirant parti du pipeline de clés hôtelières au Qatar et en Arabie saoudite. Les segments institutionnels tels que le mobilier de bureau, éducatif et de santé contribuent à des approvisionnements stables liés aux cycles budgétaires publics.

Une tendance de style de vie vers l'optimisation des espaces, portée par la rotation locative des expatriés, stimule la demande d'articles modulaires et faciles à assembler. Les propositions en kit des enseignes mondiales répondent à ces besoins, tandis que les villas de luxe privilégient les pièces artisanales sur mesure. L'intégration de fonctionnalités pour la maison intelligente, les tables de chevet avec ports USB et les bureaux compatibles IoT se généralisent dans les gammes de milieu de gamme et haut de gamme. Les acheteurs du secteur hôtelier spécifient de plus en plus des matériaux écocertifiés, en conformité avec les normes des enseignes mondiales et les engagements de neutralité carbone.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le bois domine, les polymères gagnent du terrain

Les produits en bois ont conservé une part de 60,01 % de la taille du marché du mobilier dans les pays du CCG en 2024, reflétant une préférence culturelle et une valeur perçue. L'acajou et le chêne restent des incontournables dans les gammes haut de gamme, tandis que le bois d'ingénierie gagne des parts dans les offres de milieu de gamme. Les polymères, incluant les plastiques recyclés et les résines composites, croîtront à un TCAC de 5,56 % portés par la demande en mobilier d'extérieur et les solutions de bureau modulaires légères. L'armature métallique bénéficie d'une adoption constante dans les environnements hôteliers et de santé pour sa durabilité.

Les objectifs de durabilité inscrits dans la politique d'économie circulaire des Émirats arabes unis et les engagements de neutralité carbone de l'Arabie saoudite amplifient l'intérêt pour le bois certifié FSC et les polymères à contenu recyclé. Les usines de panneaux locales raccourcissent les délais et offrent une stabilité des prix, tandis que les progrès en impression de textures donnent au mobilier en polymère un aspect similaire au bois à moindre coût et poids. La résistance à la chaleur et le faible entretien séduisent les espaces de restauration en plein air et les stations balnéaires, deux segments en expansion dans le cadre des stratégies touristiques.

Par gamme de prix : le milieu de gamme constitue le cœur du marché

Les offres de milieu de gamme représentaient 49,12 % de la taille du marché du mobilier dans les pays du CCG en 2024 en alliant accessibilité et qualité. Les détaillants mondiaux se concurrencent dans ce segment grâce à la production en volume et à l'optimisation de la chaîne d'approvisionnement. Le mobilier haut de gamme, prévu à un TCAC de 5,21 %, capte la croissance du revenu disponible des ménages aisés et les spécifications des hôtels de luxe. Les gammes entrée de gamme satisfont les locataires à budget limité et les grands projets publics, tandis que les niches ultra-luxe font appel à des artisans italiens ou à des artisans du Golfe sur mesure.

Les consommateurs sensibles aux prix accueillent favorablement les réductions mondiales de 10 % introduites par IKEA en 2024, incitant les acteurs régionaux à revoir leurs structures de coûts. Les modèles de paiement différé et d'abonnement démocratisent l'accès au haut de gamme, augmentant les valeurs moyennes des paniers sans contrainte de trésorerie initiale. Les finitions personnalisées, telles que la sélection de la tapisserie en magasin, brouillent les frontières entre les gammes de prix, permettant aux détaillants de proposer des services complémentaires à valeur ajoutée comme le montage sur site.

Par canal de distribution : le commerce de détail domine tandis que le numérique affine les choix

Les points de vente B2C détenaient une part de 75,53 % et croîtront à un TCAC de 5,44 % en tant que principal point d'accès au marché du mobilier dans les pays du CCG. Les grandes salles d'exposition conservent un avantage dans l'évaluation tactile des produits, en complément des catalogues en ligne enrichis d'images à 360 degrés. Les canaux de projets B2B répondent aux commandes en volume pour les établissements scolaires, les hôpitaux et les hôtels, en s'appuyant sur des remises sur volume et la conformité aux spécifications.

Les canaux numériques accélèrent la découverte et réduisent les barrières géographiques. Les rénovateurs réguliers utilisent des applications de réalité augmentée pour visualiser les pièces dans leur décor existant, générant des améliorations du taux de conversion. Les partenaires logistiques améliorent la logistique inverse pour les retours, un point de friction crucial dans le commerce électronique du mobilier. L'analyse des données des places de marché oriente la sélection des assortiments, réduisant les références à faible rotation et libérant de l'espace en entrepôt pour les articles à forte vélocité.

Analyse géographique

L'Arabie saoudite dominait avec une part de 52,74 % du marché du mobilier dans les pays du CCG en 2024, soutenue par le pipeline d'infrastructures de 4 900 milliards SAR de Vision 2030 et un taux de croissance de la construction de 4,4 % en 2025. Riyad a émis des contrats d'une valeur de 54 milliards USD, sécurisant une demande substantielle dans les ministères du secteur public, les hôpitaux et les universités. Les méga-projets tels que NEOM et la mer Rouge imposent des ensembles FF&E de haute spécification, favorisant des cadres fournisseurs à long terme. La jeune population urbanisante du Royaume stimule la demande résidentielle, tandis que les grandes communautés d'expatriés soutiennent la rotation locative.

Les Émirats arabes unis enregistrent l'expansion projetée la plus rapide à un TCAC de 4,24 %, ancrée par les ambitions commerciales de Dubaï et la Stratégie touristique 2030 d'Abou Dhabi. Les installations de production de 71 000 m² du groupe Sobha approfondiront les compétences manufacturières et introduiront l'artisanat de luxe dans les pipelines de projets régionaux. L'infrastructure logistique des Émirats permet la réexportation vers Bahreïn et Oman, fluidifiant l'approvisionnement des marchés de plus petite taille et renforçant le rôle du pays en tant que pôle de distribution.

L'environnement post-Coupe du monde au Qatar maintient l'élan : 40 405 clés hôtelières, 69 % d'occupation et une amélioration du RevPAR de 29 % se traduisent par des commandes hôtelières robustes. Le Koweït, Oman et Bahreïn maintiennent une croissance régulière grâce à la modernisation résidentielle et aux rénovations commerciales. Les arrangements de franchise permettent aux enseignes internationales d'entrer sur ces marchés de manière rentable, en s'appuyant sur des hubs d'inventaire CCG centralisés pour surmonter les contraintes d'échelle.

Paysage concurrentiel

Le paysage concurrentiel est modérément fragmenté, les cinq premiers acteurs détenant une part notable mais non dominante du marché, laissant un espace ample aux marques de niche et spécialisées. IKEA maintient une solide position de leader, soutenu par le vaste réseau de distribution d'Al-Futtaim et une stratégie de prix axée sur la valeur. Home Centre s'appuie sur sa large présence en magasins régionaux et son positionnement sur le marché intermédiaire pour maintenir une position solide, tandis que Danube Home bénéficie de synergies avec ses activités d'aménagement de projets. Royal Furniture s'appuie sur une production en interne pour répondre aux appels d'offres hôteliers, et Pan Emirates déploie des collections à rotation rapide ciblant les consommateurs sensibles aux tendances de la mode.

Les acteurs mondiaux intensifient la rivalité, notamment à mesure que les modèles omnicanaux réduisent les barrières à l'entrée. Les outils numériques allant des salles d'exposition en réalité augmentée aux moteurs de design basés sur l'IA émergent comme des facteurs de différenciation, permettant des recommandations personnalisées et des cycles de conception à livraison raccourcis. Les certifications de durabilité influencent les résultats des appels d'offres, en particulier dans l'hôtellerie, où les normes des enseignes exigent des écocertifications. Les services de location et d'abonnement gagnent du terrain, portés par des startups basées à Dubaï répondant à la mobilité des expatriés. Les usines locales développent leur production pour capter les mandats de contenu régional, et les coentreprises étrangères telles que le partenariat TK Elevator–Alat illustrent les tendances de localisation de la fabrication.

Les places de marché tierces intensifient la transparence des prix, obligeant les détaillants à rationaliser leurs bases de coûts ou à mettre en avant la valeur expérientielle. Les partenariats avec des prestataires fintech élargissent les options de crédit à la consommation tout en sécurisant des taux de conversion plus élevés. À mesure que les guerres des prix s'intensifient, la qualité de service, la ponctualité des livraisons, l'expertise d'installation et le support après-vente deviennent un facteur de différenciation de plus en plus décisif dans la sélection des marques.

Leaders du secteur du mobilier dans les pays du CCG

IKEA

Home Centre (Landmark Group)

Danube Home

Pan Emirates

Royal Furniture

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Unico Moyen-Orient et Afrique a acquis le groupe Takween basé aux Émirats arabes unis, renforçant les capacités d'aménagement de rénovation et de résidences de vacances.

- Avril 2025 : La croissance du secteur de la construction en Arabie saoudite est projetée à 4,4 % pour 2025, financée par une allocation budgétaire de 1 300 milliards SAR (351 milliards USD).

- Février 2025 : Alat du FIP (Fonds d'investissement public) et TK Elevator ont lancé une coentreprise de 160 millions EUR (171,20 millions USD) pour fabriquer des ascenseurs et des escaliers mécaniques en Arabie saoudite.

- Janvier 2025 : L'inventaire hôtelier du Qatar a atteint 40 405 clés avec 69 % d'occupation, soutenant l'approvisionnement en mobilier hôtelier.

Périmètre du rapport sur le marché du mobilier dans les pays du CCG

Les objets mobiles qui soutiennent diverses activités humaines, notamment dormir, manger et/ou utiliser un article, sont appelés mobilier. L'objectif du rapport est d'offrir une analyse approfondie du marché du mobilier dans les pays du CCG. Il se concentre sur la dynamique du marché, les nouvelles tendances dans les marchés spécialisés et les régions géographiques, ainsi que sur les perspectives couvrant un large éventail de catégories de produits et d'applications. Il examine également les principales entreprises et les tendances du marché du mobilier dans les pays du CCG.

Le marché du mobilier dans les pays du CCG est segmenté par application (mobilier résidentiel, mobilier de bureau, mobilier hôtelier et autres mobiliers), par matériau (bois, métal, plastique et autres), par canal de distribution (grandes surfaces d'ameublement, boutiques phares, magasins spécialisés, commerce en ligne et autres canaux de distribution) et par pays (Émirats arabes unis, Arabie saoudite, Qatar, Koweït, Oman et Bahreïn). Le rapport propose la taille du marché et les prévisions pour le marché du mobilier dans les pays du CCG en valeur (millions USD) pour tous les segments susmentionnés.

| Mobilier résidentiel | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | |

| Lits | |

| Armoires | |

| Canapés | |

| Tables de salle à manger / ensembles de salle à manger | |

| Meubles de cuisine | |

| Autres mobiliers résidentiels | |

| Mobilier de bureau | Chaises |

| Tables | |

| Armoires de rangement | |

| Bureaux | |

| Canapés et autres sièges rembourrés | |

| Autres mobiliers de bureau | |

| Mobilier hôtelier | |

| Mobilier éducatif | |

| Mobilier de santé | |

| Autres applications |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Entrée de gamme |

| Milieu de gamme |

| Haut de gamme |

| B2C / Commerce de détail | Grandes surfaces d'ameublement |

| Magasins spécialisés en mobilier | |

| Commerce en ligne | |

| Autres canaux de distribution | |

| B2B / Projet |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Koweït |

| Oman |

| Bahreïn |

| Par application | Mobilier résidentiel | Chaises |

| Tables (d'appoint, basses, de coiffeuse, etc.) | ||

| Lits | ||

| Armoires | ||

| Canapés | ||

| Tables de salle à manger / ensembles de salle à manger | ||

| Meubles de cuisine | ||

| Autres mobiliers résidentiels | ||

| Mobilier de bureau | Chaises | |

| Tables | ||

| Armoires de rangement | ||

| Bureaux | ||

| Canapés et autres sièges rembourrés | ||

| Autres mobiliers de bureau | ||

| Mobilier hôtelier | ||

| Mobilier éducatif | ||

| Mobilier de santé | ||

| Autres applications | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Entrée de gamme | |

| Milieu de gamme | ||

| Haut de gamme | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces d'ameublement |

| Magasins spécialisés en mobilier | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| B2B / Projet | ||

| Par géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Oman | ||

| Bahreïn | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du mobilier dans les pays du CCG en 2025 et quelle est sa valeur attendue pour 2030 ?

Le marché est évalué à 15,69 milliards USD en 2025 et devrait atteindre 19,18 milliards USD d'ici 2030, enregistrant un TCAC de 4,10 %.

Quel segment d'application connaît la croissance la plus rapide ?

Le mobilier hôtelier affiche la croissance la plus élevée, projetée à un TCAC de 4,71 % jusqu'en 2030 en raison des pipelines de développement hôtelier et de villégiature.

Pourquoi l'Arabie saoudite domine-t-elle la demande régionale de mobilier ?

L'ambitieux programme d'infrastructures Vision 2030 du Royaume et ses méga-projets alimentent des approvisionnements soutenus en mobilier résidentiel, commercial et hôtelier, lui conférant une part de marché de 52,74 % en 2024.

Quel rôle joue le commerce électronique dans les ventes de mobilier dans les pays du CCG ?

Les canaux numériques représentent déjà des parts de revenus significatives et sont amenés à croître davantage à mesure que les plateformes intègrent la visualisation en réalité augmentée, des options de financement et des améliorations de la logistique du dernier kilomètre.

Dernière mise à jour de la page le: