Taille et part du marché des chauffe-eaux électriques du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

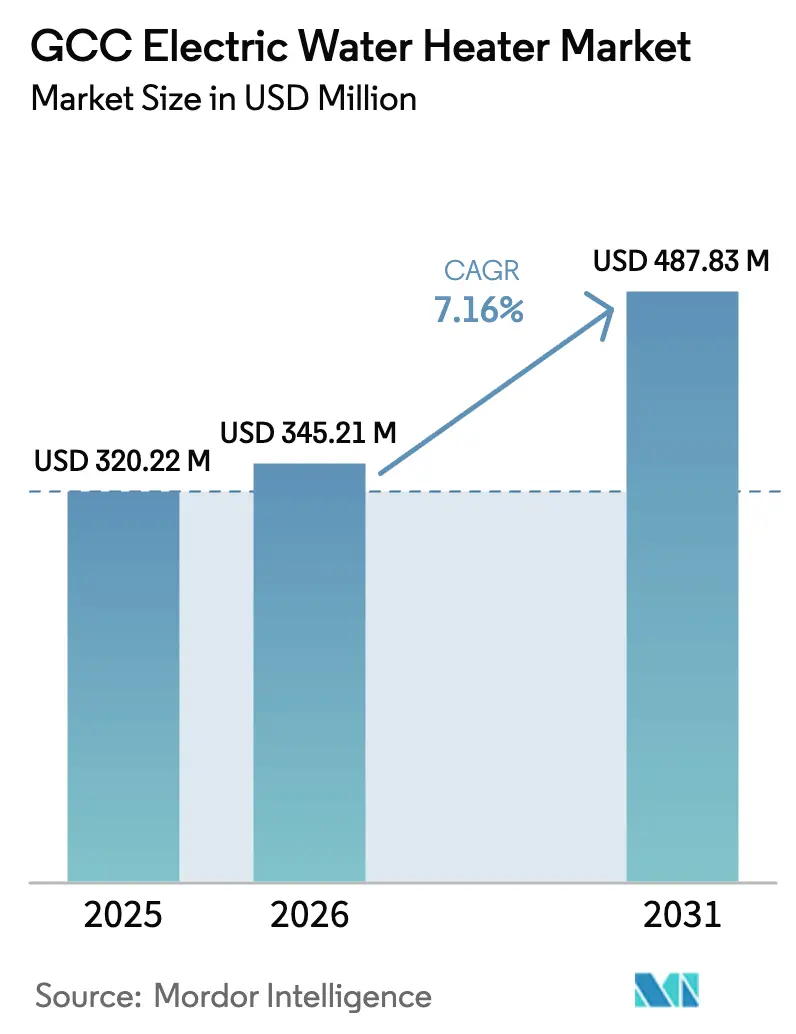

| Taille du marché de l'année de base (2025) | 320.22 Millions de dollars américains |

| Taille du Marché (2026) | 345.21 Millions de dollars américains |

| Taille du Marché (2031) | 487.83 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.16% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des chauffe-eaux électriques du CCG par Mordor Intelligence

La taille du marché des chauffe-eaux électriques du CCG devrait passer de 320,22 millions USD en 2025 à 345,21 millions USD en 2026 et atteindre 487,83 millions USD d'ici 2031, avec un CAGR de 7,16 % sur la période 2026-2031. Le marché des chauffe-eaux électriques du CCG bénéficie d'une construction résidentielle soutenue par le programme Sakani de l'Arabie saoudite et l'agenda de croissance démographique de Dubaï, et gagne en dynamisme grâce à l'étiquetage obligatoire en matière d'efficacité énergétique et aux normes de performance minimales qui façonnent les portefeuilles de produits dans les catégories stockage, sans réservoir et pompe à chaleur[1]Secrétariat de l'OGC, "GSO 2770:2024 Normes minimales de performance énergétique pour les chauffe-eaux," Organisation de normalisation du CCG, gso.org.sa . À mesure que les projets à usage mixte, d'hôtellerie et de santé se développent, les acheteurs privilégient une récupération plus rapide, des coûts d'exploitation réduits et la conformité réglementaire, ce qui stimule la demande de systèmes sans réservoir et à pompe à chaleur, notamment dans les immeubles de grande hauteur et les projets de rénovation. Le marché des chauffe-eaux électriques du CCG est également influencé par les contraintes liées à la qualité de l'eau dans les zones fortement dépendantes du dessalement, ce qui intensifie les risques de corrosion et oriente les acheteurs vers des solutions sans anode ou à anode en titane offrant des intervalles de maintenance prolongés. L'intensité concurrentielle reste modérée, les marques mondiales renforçant leur conformité locale et leur fabrication, tandis que les acteurs régionaux se démarquent par la rapidité, le service et l'alignement des coûts sur les normes du CCG.

Points clés du rapport

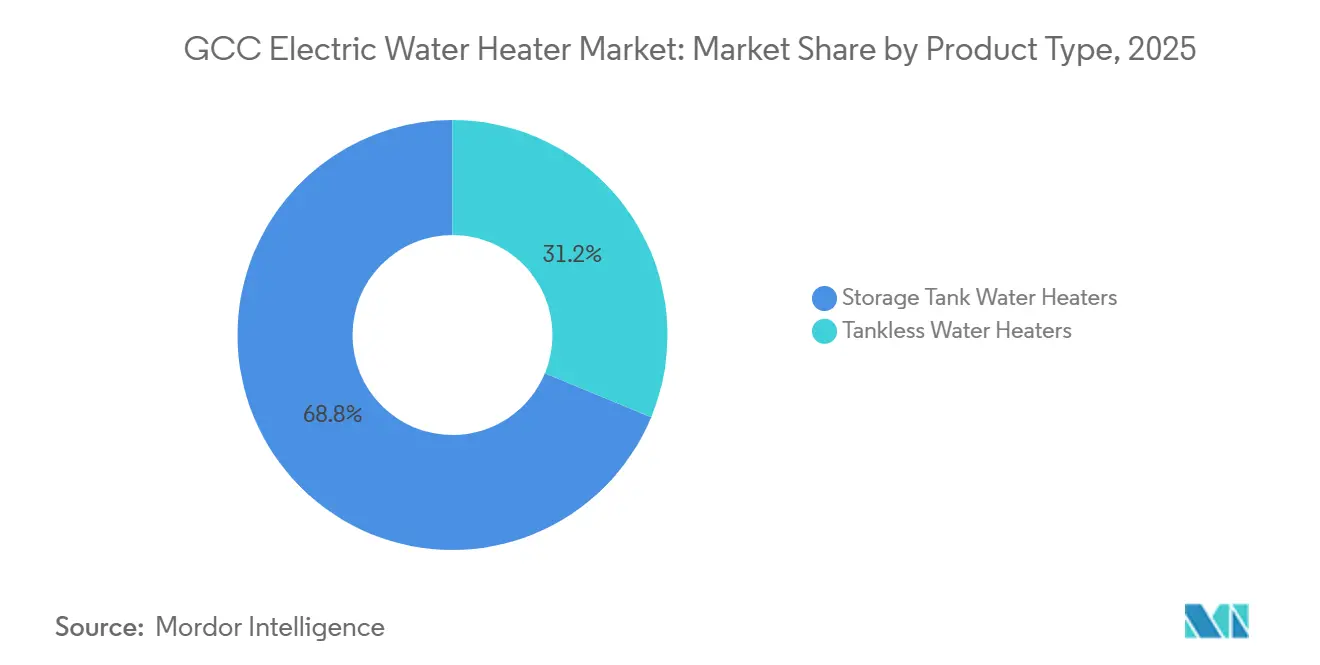

- Par type de produit, les systèmes à réservoir de stockage ont dominé avec 68,76 % de la part de marché des chauffe-eaux électriques du CCG en 2025, tandis que les variantes sans réservoir devraient se développer à un CAGR de 8,18 % jusqu'en 2031.

- Par capacité, les unités de taille moyenne ont détenu 47,73 % de la part de marché des chauffe-eaux électriques du CCG en 2025, tandis que les petites unités devraient croître à un CAGR de 7,26 % jusqu'en 2031.

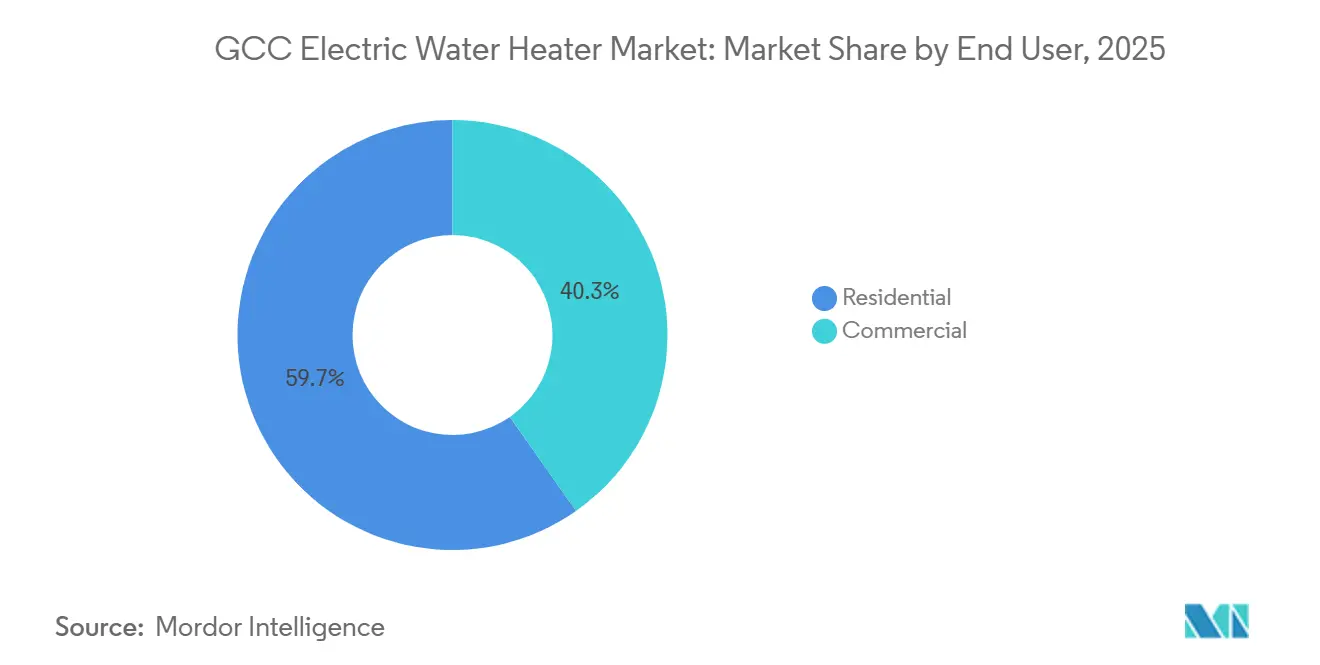

- Par utilisateur final, le résidentiel représentait 59,73 % de la part de marché des chauffe-eaux électriques du CCG en 2025, tandis que le commercial devrait se développer à un CAGR de 6,27 % jusqu'en 2031.

- Par canal de distribution, le hors ligne a capté 65,84 % de la part de marché des chauffe-eaux électriques du CCG en 2025, tandis que les plateformes en ligne devraient croître à un CAGR de 9,43 % jusqu'en 2031.

- Par géographie, l'Arabie saoudite détenait 51,27 % de la part de marché des chauffe-eaux électriques du CCG en 2025, tandis que les Émirats arabes unis devraient se développer à un CAGR de 7,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des chauffe-eaux électriques du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Construction résidentielle alimentée par les programmes de logement | +1.8% | Arabie saoudite et Émirats arabes unis | Moyen terme (2 à 4 ans) |

| Étiquetage obligatoire en matière d'efficacité énergétique et normes | +1.3% | À l'échelle du CCG | Court terme (≤ 2 ans) |

| Pipeline hôtelier et de santé rapide stimulant la demande commerciale | +1.2% | Émirats arabes unis en tête, débordement vers l'Arabie saoudite | Moyen terme (2 à 4 ans) |

| Demande de remplacement liée au parc installé vieillissant | +0.9% | À l'échelle du CCG | Long terme (≥ 4 ans) |

| Les pompes à chaleur et les commandes intelligentes réduisent les coûts d'exploitation | +1.0% | Émirats arabes unis et Arabie saoudite | Moyen terme (2 à 4 ans) |

| Électrification de l'eau chaude sanitaire dans l'industrie légère et les projets à usage mixte | +0.8% | À l'échelle du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Construction résidentielle alimentée par les programmes de logement

Le programme Sakani de l'Arabie saoudite a apporté un soutien à plus d'un million de familles depuis le lancement de Vision 2030, portant le taux national de propriété immobilière au-dessus de 60 % en 2022 et visant 70 % d'ici 2030. Ces résultats politiques soutiennent la demande de chauffe-eaux électriques à stockage de gamme intermédiaire dans des tranches de 30 à 80 litres, car le financement se traduit par des livraisons et des aménagements réguliers dans les grandes villes[2]Bureau de Vision 2030, "Programmes de logement de la Vision saoudienne 2030," Vision 2030, vision2030.gov.sa. Aux Émirats arabes unis, les contrats attribués entre 2020 et août 2025 ont totalisé 328,7 milliards USD, l'immobilier résidentiel représentant 28 % du pipeline de construction, soutenant une demande récurrente dans les appartements et les villas. Les développements à usage mixte, qui représentent une part significative des projets futurs, font évoluer les spécifications vers des unités compactes sans réservoir et à pompe à chaleur conformes aux cadres Estidama, Al Sa'fat et Barjeel sur les marchés locaux. Une étude de cas d'un immeuble de grande hauteur aux Émirats arabes unis utilisant des chauffe-eaux à pompe à chaleur Ariston a réduit la charge électrique connectée de 508,8 kW à 178,4 kW, réduisant les frais de raccordement de 660 800 AED (179 932 USD) et les coûts de fonctionnement annuels de 193 000 AED (52 553 USD).

Étiquetage obligatoire en matière d'efficacité énergétique et normes

L'étiquetage obligatoire en matière d'efficacité énergétique et les normes dans les pays du CCG stimulent la demande de chauffe-eaux électriques avancés. Les cadres réglementaires encouragent les fabricants à développer des modèles économes en énergie, tandis que les consommateurs préfèrent de plus en plus les produits étiquetés pour réduire les coûts d'électricité. Ces politiques soutiennent les objectifs de durabilité et accélèrent le remplacement des systèmes anciens et inefficaces par des alternatives conformes et à haute performance. La norme SASO 2884:2017/AMD4:2021 impose des étiquettes énergétiques pour les chauffe-eaux électriques à stockage et instantanés, incluant les profils de charge déclarés et des paramètres d'essai cohérents pour la conformité et l'accès au marché. La norme GSO 2770:2024, approuvée au niveau du CCG, établit des normes minimales de performance énergétique pour les chauffe-eaux électriques à stockage, instantanés, à pompe à chaleur et solaires jusqu'à 70 kW et 2 000 litres, harmonisant les seuils entre les États membres tout en permettant des variations nationales le cas échéant. Le cadre unifié de la marque de conformité du CCG exige le symbole de suivi de conformité de l'OGC et la traçabilité numérique via la plateforme Hazm, garantissant que les produits électriques à risque plus élevé passent par un examen de type et des audits d'usine avant leur mise sur le marché. Ces exigences accélèrent l'élimination progressive des stocks inférieurs aux normes minimales de performance énergétique et récompensent les marques qui investissent dans des essais accrédités et des flux de travail de conformité en région. Les extensions du périmètre des essais par des tiers, telles que l'accréditation de la DGSM d'Oman avec UL Solutions Demko A/S fin 2025, renforcent l'application et raccourcissent les cycles d'approbation à mesure que les fournisseurs mettent à jour leurs portefeuilles. En pratique, ces règles orientent les achats vers des modèles à stockage plus efficaces, des systèmes sans réservoir avec des commandes améliorées et des pompes à chaleur dans les contextes de rénovation et de construction neuve[3]Autorité de l'électricité et de l'eau de Dubaï, "Réglementations pour les chauffe-eaux solaires dans les villas," DEWA, dewa.gov.ae .

Pipeline hôtelier et de santé rapide stimulant la demande commerciale

Dubaï construit 8,2 millions de pieds carrés de bureaux pour une livraison d'ici 2028, tandis qu'Abou Dhabi annonce une forte augmentation de nouvelles surfaces de bureaux en 2027, ce qui soutient une demande commerciale régulière pour des systèmes fournissant de l'eau chaude en continu avec un temps d'arrêt minimal. Les établissements hôteliers phares tels que les complexes à usage mixte de prestige privilégient la disponibilité et la récupération rapide, faisant des systèmes électriques sans réservoir et des pompes à chaleur modulaires un choix par défaut dans les spécifications détaillées. Les investissements dans le secteur de la santé alignés sur Vision 2030 nécessitent des boucles d'eau chaude sanitaire redondantes et des contrôles de température hygiéniques qui favorisent les gammes de produits premium avec support de stérilisation. La gamme régionale de pompes à chaleur d'Ariston avec un COP supérieur à 3 et des commandes Wi-Fi intelligentes cible ces besoins dans les constructions neuves et les rénovations, permettant la planification et l'optimisation à distance. Les équipes d'achat commercial regroupent de plus en plus l'équipement, la documentation et le service dans un processus unique incluant des modèles BIM et des certificats de conformité accessibles avant l'appel d'offres. À mesure que ces flux de travail se standardisent dans les méga-projets et les tours à usage mixte, la part commerciale gagne en dynamisme au sein du marché des chauffe-eaux électriques du CCG.

Demande de remplacement liée au parc vieillissant de chauffe-eaux à stockage

La durée de vie moyenne des chauffe-eaux électriques à stockage conventionnels dans le CCG est réduite par l'eau dessalée à haute teneur en solides dissous totaux, qui accélère l'épuisement de l'anode et la corrosion interne conduisant à la défaillance du réservoir. Les conditions de qualité de l'eau, notamment sur la côte saoudienne, augmentent la fréquence de maintenance et les taux de remplacement, ce qui soutient une demande régulière sur le marché secondaire pour les unités résidentielles et commerciales. Pour contrer la corrosion, les marques proposent des solutions propriétaires telles que des systèmes à anode en titane et des conceptions sans anode qui prolongent les intervalles de maintenance et réduisent les temps d'arrêt imprévus. Les améliorations de la fabrication locale vers la production Industrie 4.0 avec des revêtements anticorrosion ont augmenté la capacité de production et diversifié les modèles adaptés aux environnements à haute teneur en solides dissous totaux. Les cycles de remplacement issus des vagues de construction antérieures entrent désormais en fin de vie, soutenant les rénovations avec des pompes à chaleur dans les villas et les appartements haut de gamme, où les économies d'énergie compensent le coût initial plus élevé. Cette dynamique soutient une base durable de revenus récurrents pour les distributeurs et les partenaires de service sur le marché des chauffe-eaux électriques du CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Concurrence du gaz et du solaire thermique dans certains projets | -0.6% | Arabie saoudite et Émirats arabes unis | Court terme (≤ 2 ans) |

| Coût initial plus élevé pour les pompes à chaleur et les unités sans réservoir | -0.5% | À l'échelle du CCG | Moyen terme (2 à 4 ans) |

| L'entartrage et la corrosion liés à la qualité de l'eau augmentent les coûts de maintenance | -0.3% | À l'échelle du CCG, zones à haute teneur en solides dissous totaux | Moyen terme (2 à 4 ans) |

| La disponibilité des installateurs varie selon les micro-marchés | -0.2% | Petits émirats et villes secondaires d'Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des alternatives au gaz et au solaire thermique dans certains projets

Les réseaux de canalisations et les conceptions de projets existants peuvent favoriser l'eau chaude au gaz dans les complexes et les installations où les tarifs locaux, l'infrastructure existante ou les normes techniques font déjà pencher la balance contre les systèmes entièrement électriques. Les systèmes solaires thermiques en toiture imposés pour les villas de Dubaï renforcent ce frein dans les logements individuels de faible hauteur, où les capteurs s'adaptent bien à l'espace disponible sur les toits. Les promoteurs visant des profils d'exploitation nets zéro ou quasi nuls spécifient parfois des architectures hybrides qui s'appuient sur la collecte thermique comme source principale avec un appoint électrique pour la fiabilité[4]Autorité saoudienne de l'eau, "Normes de qualité de l'eau et surveillance," Autorité saoudienne de l'eau, swa.gov.sa. Dans certaines hypothèses de conception et de tarification, l'économie du cycle de vie du solaire thermique peut être compétitive dans les villas bénéficiant d'une orientation favorable et d'un ombrage minimal. Les systèmes électriques conservent un avantage dans les immeubles de grande hauteur et les logements collectifs en raison des contraintes de surface de toit par logement et dans les rénovations où les conditions structurelles limitent l'installation des capteurs.

Coût initial plus élevé des chauffe-eaux à pompe à chaleur et sans réservoir par rapport aux unités à stockage de base

Les systèmes premium tels que les pompes à chaleur et les chauffe-eaux sans réservoir affichent des prix d'achat plus élevés que les conceptions à stockage standard, ce qui ralentit l'adoption dans les logements de masse qui privilégient les budgets d'investissement initiaux. Les prescripteurs dans les projets à ingénierie de valeur reviennent souvent aux chauffe-eaux à stockage conformes pour protéger les marges, sauf si les points de construction verte ou les budgets opérationnels sont pondérés dans la décision. Les acheteurs commerciaux avec des besoins quotidiens en eau chaude plus importants sont plus susceptibles d'évaluer le coût total de possession et le retour sur investissement, ce qui favorise les systèmes premium dans les hôtels et les établissements de santé. Certaines installations sans réservoir nécessitent des circuits électriques de plus grande capacité que les remplacements de stockage existants, ce qui introduit des coûts de mise à niveau du tableau et de câblage pouvant décourager les rénovations. Les options de financement au détail intégrées répartissent la mise de fonds initiale pour les propriétaires acquis via les canaux de commerce électronique, ce qui aide les modèles premium à gagner du terrain malgré des prix de départ plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La récupération à la demande stimule l'essor des systèmes sans réservoir dans les centres urbains à forte densité

Les systèmes à réservoir de stockage représentaient 68,76 % du chiffre d'affaires en 2025 sur le marché des chauffe-eaux électriques du CCG, tandis que les modèles sans réservoir devraient afficher un CAGR de 8,18 % jusqu'en 2031 à partir d'une base plus petite. Le stockage reste prédominant en raison d'un coût initial plus faible, de la familiarité des installateurs et de la compatibilité avec l'infrastructure existante dans les contextes de construction neuve et de rénovation. Les modèles sans réservoir croissent plus rapidement là où l'espace est limité, la vitesse de récupération est importante et les pertes en veille doivent être réduites dans les appartements de luxe et les suites hôtelières. Les architectures sans réservoir modulaires permettent des installations en cascade pour répondre aux charges de pointe avec une meilleure utilisation, ce qui soutient l'adoption dans les cuisines commerciales et les spas nécessitant une stabilisation rapide de la température. Les portefeuilles leaders s'adaptent à la chimie de l'eau du Golfe avec des fonctionnalités anti-tartre et un contrôle de la corrosion qui préservent l'efficacité et prolongent les intervalles de maintenance dans les conditions d'eau dure.

Les chauffe-eaux à pompe à chaleur créent une sous-catégorie premium au sein du stockage, où un COP supérieur à 3 et des commandes intelligentes contribuent à réduire les coûts d'exploitation dans les villas et les rénovations haut de gamme. Les marques alignent également les essais de produits sur l'étiquetage d'efficacité énergétique SASO et le système G-Mark du CCG pour rationaliser les approbations dans le cadre de flux de travail de conformité unifiés. Les investissements dans la fabrication en région et les réseaux de service régionaux raccourcissent les délais de livraison et permettent des mises à jour de produits plus rapides reflétant l'évolution des normes. Cette orientation vers l'exécution soutient un choix plus large entre les systèmes à stockage, sans réservoir et à pompe à chaleur dans le secteur des chauffe-eaux électriques du CCG, encourageant les partenaires de distribution à adapter les caractéristiques des produits aux exigences des projets.

Par capacité : Les unités compactes gagnent du terrain à mesure que l'offre de studios et d'appartements d'une chambre se développe

Les unités de taille moyenne d'environ 50 à 100 litres détenaient une part de 47,73 % en 2025, reflétant la gamme de capacité privilégiée dans les villas et les appartements de deux à trois chambres dans les principales villes du CCG. Les unités de petite capacité inférieures à 50 litres devraient croître à un CAGR de 7,26 % à mesure que la densification ajoute des studios et des appartements d'une chambre près des centres de transport et d'emploi. Les formats de grande capacité supérieurs à 100 litres servent les villas à plusieurs salles de bains, l'hôtellerie et les établissements de santé qui exigent une redondance ou des profils de soutirage prolongés. Les produits sans réservoir perturbent les définitions traditionnelles de capacité en déplaçant le dimensionnement du volume stocké vers le débit, ce qui permet aux concepteurs d'adapter les systèmes en fonction des appareils de pointe et des facteurs de diversité.

La chimie de l'eau est un facteur dans la capacité effective au fil du temps, car le tartre peut réduire le débit et le transfert de chaleur dans les zones à haute teneur en solides dissous totaux, sauf si cela est atténué par la conception du produit. Les conceptions sans anode et à anode en titane visent à préserver les performances tout au long de la durée de vie du service, ce qui maintient la production nominale dans les habitations et les petits sites commerciaux. À mesure que les combinaisons d'unités évoluent avec les formats de logement, les entrepreneurs mettent l'accent sur la maintenabilité et le coût total du cycle de vie pour recommander des catégories de capacité qui équilibrent les profils de soutirage et les économies d'énergie dans le secteur des chauffe-eaux électriques du CCG.

Par utilisateur final : Les pipelines de rénovation commerciale réduisent l'avance du résidentiel

Les applications résidentielles représentaient 59,73 % de la demande en 2025, soutenues par la formation des ménages et les livraisons dans les programmes de logement phares ainsi que par la demande continue dans les appartements et les villas. La demande commerciale s'accélère à un CAGR de 6,27 % jusqu'en 2031, car les projets hôteliers, de santé et à usage mixte nécessitent une disponibilité, une intégration des commandes et une conformité documentée pour les processus d'appel d'offres. Les hôtels, les cliniques et les tours de bureaux valorisent les systèmes sans réservoir et à pompe à chaleur qui réduisent le temps de récupération et la consommation d'énergie, notamment lorsque les horaires d'exploitation peuvent tirer parti des tarifs hors pointe. Cela oriente les achats commerciaux vers des modèles premium et des contrats de service sur le marché des chauffe-eaux électriques du CCG.

Les rénovations résidentielles, notamment dans les communautés de villas, s'orientent vers des remplacements par des pompes à chaleur pour réaliser des économies d'énergie substantielles sans retravailler considérablement la plomberie ou les systèmes électriques. Les acheteurs commerciaux centralisent les achats et la maintenance, ce qui pousse les plateformes et les distributeurs à fournir des dossiers de documentation incluant des fichiers BIM et des certificats. La différenciation des produits qui répond aux risques liés à la haute teneur en solides dissous totaux est un thème commun aux deux segments, car la qualité de l'eau influence les cycles de maintenance et les coûts d'exploitation. Ces tendances façonnent ensemble la manière dont le marché des chauffe-eaux électriques du CCG sert les utilisateurs finaux avec des profils d'utilisation et des budgets distincts.

Par canal de distribution : Les plateformes de commerce électronique captent les dépenses des millennials en amélioration de l'habitat

Les canaux hors ligne représentaient 65,84 % du chiffre d'affaires en 2025, ancrés par les spécifications des consultants, les réseaux d'entrepreneurs et la nécessité d'une livraison, d'une installation et d'un service de garantie coordonnés. Les plateformes en ligne devraient croître à un CAGR de 9,43 %, aidées par des données produits transparentes, des étiquettes énergétiques et une livraison le jour même dans les zones métropolitaines qui répondent à la demande de remplacement et aux mises à niveau électives. Les options de paiement intégrées et les avis des clients renforcent la confiance dans les produits à prix plus élevé, ce qui soutient l'adoption premium pour les modèles sans réservoir et à pompe à chaleur achetés en ligne. Les portails B2B approfondissent la portée dans les segments des entrepreneurs et des gestionnaires d'installations en offrant des documents de conformité et des flux de travail d'achat numérique alignés sur les calendriers des projets.

Les partenaires hors ligne conservent des avantages dans les constructions neuves commerciales où la logistique, la coordination de chantier et le service après-vente sont regroupés dans un seul contrat. Dans les micro-marchés éloignés, les réseaux de distributeurs réduisent la complexité du dernier kilomètre et maintiennent les niveaux de service pendant les périodes de garantie. La combinaison des canaux hors ligne et en ligne reflète les préférences des acheteurs par segment, la transparence numérique et le financement soutenant les mises à niveau premium, tandis que le travail basé sur les projets reste axé sur les relations dans le marché des chauffe-eaux électriques du CCG.

Analyse géographique

L'Arabie saoudite représentait 51,27 % du marché des chauffe-eaux électriques du CCG en 2025, soutenue par les politiques de logement de Vision 2030 qui ont augmenté la propriété immobilière et généré une demande soutenue d'aménagement résidentiel. Les règles d'efficacité énergétique exigent des étiquettes visibles et des profils de charge définis, orientant les portefeuilles vers des modèles conformes adaptés aux conditions d'essai nationales. Les améliorations de la fabrication dans le Royaume, notamment les lignes Industrie 4.0 à haut volume avec des améliorations anticorrosion, augmentent la résilience de l'approvisionnement et réduisent les délais de livraison pour les canaux locaux. Les améliorations de la fiabilité du réseau contribuent à la confiance dans les systèmes électriques pour l'eau chaude domestique dans les grands projets et les développements à usage mixte. La qualité de l'eau reste un facteur de conception et de maintenance, ce qui pousse davantage d'acheteurs à envisager des systèmes sans anode ou à anode en titane.

Les Émirats arabes unis constituent le segment géographique à la croissance la plus rapide avec un CAGR prévu de 7,42 % jusqu'en 2031, soutenu par la planification urbaine et un pipeline incluant d'importants projets résidentiels et à usage mixte. Les investissements dans les bureaux, l'hôtellerie et la santé augmentent la demande de systèmes maintenant la continuité de l'eau chaude avec des commandes intelligentes et des coûts d'exploitation réduits. Les exigences en matière de chauffe-eaux solaires dans les villas façonnent les choix de produits dans les logements de faible hauteur, tandis que les systèmes électriques se développent dans les immeubles de grande hauteur et les rénovations où les contraintes d'espace de toit et structurelles s'appliquent. Le système G-Mark et ses exigences de traçabilité numérique rationalisent la conformité des produits transfrontaliers, ce qui accélère les mises à jour vers des modèles plus efficaces dans le mix de canaux locaux.

Le Koweït, Oman, le Qatar et Bahreïn constituent le reste du CCG, avec une croissance façonnée par les bases de population, l'intensité des projets et le rythme d'adoption des normes dans le cadre régional. Les organismes régionaux ont avancé dans la numérisation des processus de conformité, ce qui soutient une application coordonnée et réduit le risque de produits non conformes sur les marchés plus petits. L'extension du périmètre des essais d'Oman avec UL Solutions a resserré l'accès au marché et amélioré les contrôles de qualité des produits, ce qui affecte les importateurs et les assembleurs en région. Les fournisseurs locaux sur ces marchés se démarquent par une livraison rapide et une documentation solide pour répondre à la demande de remplacement et aux projets. Ces dynamiques garantissent que le marché des chauffe-eaux électriques du CCG reste réactif aux codes nationaux et aux styles d'achat tout en progressant vers des niveaux d'efficacité plus élevés.

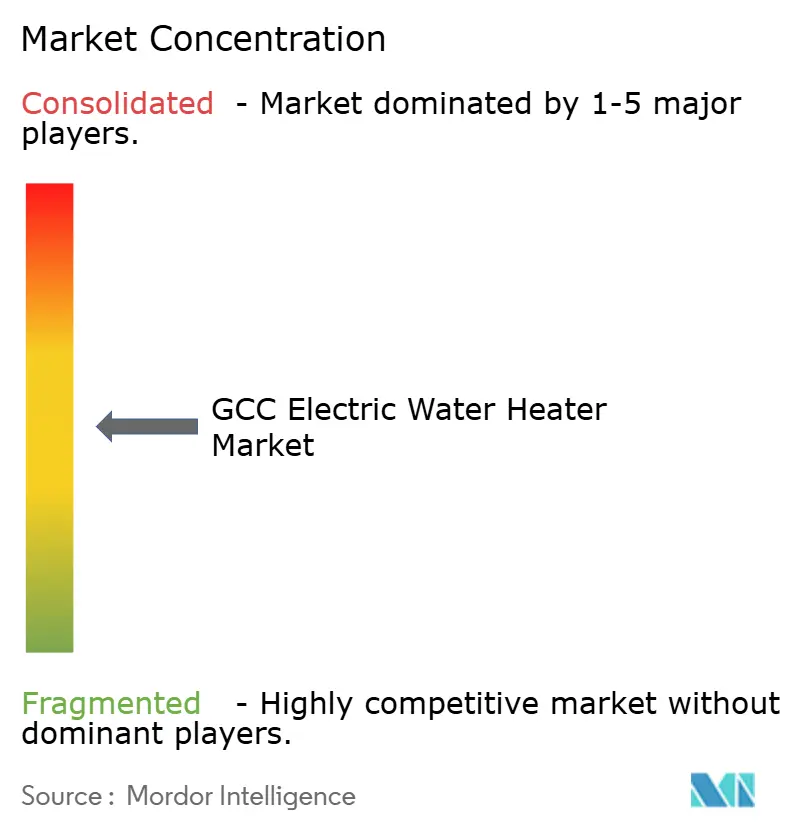

Paysage concurrentiel

Le marché des chauffe-eaux électriques du CCG présente une concentration modérée, les cinq premiers fournisseurs détenant environ la moitié de la part combinée en 2025 dans les ensembles de données régionales agrégées. Les marques mondiales renforcent leurs capacités par des acquisitions qui élargissent les offres intégrées de CVC et d'eau chaude sanitaire, améliorant leur capacité à soumissionner pour des packages complexes à usage mixte et industriels. Les fabricants locaux investissent dans des technologies de production permettant une production élevée et des conceptions résistantes à la corrosion adaptées aux marchés fortement dépendants du dessalement. Ces initiatives élèvent la qualité de base des produits et élargissent les choix pour les consultants et les entrepreneurs dans les catégories stockage, sans réservoir et pompe à chaleur.

Les initiatives stratégiques mettent en avant les portefeuilles de pompes à chaleur et de commandes intelligentes, avec des fonctionnalités Wi-Fi et des évaluations COP supérieures à 3 visant les villas, les hôtels et les cliniques cherchant des économies d'énergie et une disponibilité maximale. Les fournisseurs disposant d'essais en région et d'une préparation documentaire progressent plus rapidement dans les processus de conformité, ce qui raccourcit le délai de mise sur le marché dans le cadre des règles SASO et G-Mark. Les fournisseurs se différencient par la résistance à la qualité de l'eau avec des réservoirs à anode en titane et sans anode conçus pour les conditions à haute teneur en solides dissous totaux qui prolongent la durée de vie du service et stabilisent les cycles de maintenance. Les nouvelles bases de fabrication dans les pays voisins améliorent la logistique pour la demande du CCG et contribuent à aligner les cycles de renouvellement des portefeuilles sur les mises à jour réglementaires.

Les acteurs émergents se développent grâce à l'étendue des canaux et aux offres localisées, tandis que les marques établies mettent l'accent sur les achats numériques et le service après-vente pour les comptes commerciaux. À mesure que la conformité des produits se renforce et que les achats se numérisent, le champ concurrentiel reste ouvert aux stratégies premium et axées sur la valeur qui répondent aux besoins distincts des acheteurs sur le marché des chauffe-eaux électriques du CCG. La diversité des portefeuilles soutient les consultants qui adaptent les caractéristiques aux codes du bâtiment et aux objectifs des projets, ce qui maintient les spécifications dynamiques dans les travaux résidentiels et commerciaux. Les promoteurs continuent de rechercher des combinaisons d'efficacité, de résistance à la corrosion et de support de service, qui guident les sélections de fournisseurs dans les appels d'offres et les cadres contractuels.

Leaders du secteur des chauffe-eaux électriques du CCG

Ariston Group

A. O. Smith MEA

Rheem Middle East & Africa

Saudi Ceramics Company

Orbital Horizon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Ariston Group a lancé la production locale de chauffe-eaux dans sa nouvelle installation dans la ville du 6 octobre en Égypte, fabriquant des modèles à stockage et instantanés pour les marchés africains et moyen-orientaux avec une technologie anticorrosion propriétaire, réduisant les délais de livraison régionaux et assurant la conformité SASO et GSO au sein des réseaux logistiques nord-africains et du CCG.

- Août 2025 : Haier Smart Home a annoncé que les ventes de chauffe-eaux à l'étranger avaient doublé d'une année sur l'autre à la suite d'une acquisition et du déploiement de modèles électriques sans tige de magnésium dotés d'une stérilisation à 56 °C, de systèmes de nettoyage par intelligence artificielle pour prévenir le tartre et de modules IoT permettant des diagnostics à distance et une maintenance prédictive.

- Juillet 2025 : Bosch a acquis l'activité mondiale de CVC résidentiel et commercial léger de Johnson Controls pour 8 milliards USD, élargissant son portefeuille Thermotechnology pour inclure des packages intégrés d'eau chaude sanitaire, de ventilation avec récupération de chaleur et de préchauffage solaire, positionnant l'entité combinée pour regrouper des chauffe-eaux électriques sans réservoir avec des systèmes CVC dans les projets à usage mixte et industriels légers du CCG.

- Décembre 2024 : La Direction générale de la normalisation et de la métrologie d'Oman a élargi son périmètre d'essais accrédités pour inclure les chauffe-eaux, en partenariat avec UL Solutions Demko A/S pour la vérification par des tiers des exigences GSO et d'efficacité énergétique locales, renforçant l'application des normes minimales de performance énergétique et accélérant le retrait des importations non conformes des canaux de vente au détail omanais.

Périmètre du rapport sur le marché des chauffe-eaux électriques du CCG

Les chauffe-eaux électriques utilisent l'électricité plutôt que le gaz pour chauffer l'eau à usage résidentiel et commercial. Le marché des chauffe-eaux électriques du CCG est segmenté par type de produit, capacité, utilisateur final, canal de distribution et géographie. Par type de produit, le marché est divisé en chauffe-eaux à réservoir de stockage et chauffe-eaux sans réservoir. Par capacité, le marché est catégorisé en chauffe-eaux petits, moyens et grands. Par utilisateur final, le marché est segmenté en segments commercial et résidentiel. Par canal de distribution, le marché est divisé en canaux en ligne et hors ligne. Géographiquement, l'analyse du marché couvre l'Arabie saoudite, les Émirats arabes unis, le Koweït, Oman, le Qatar et Bahreïn. Le rapport fournit la taille du marché et les prévisions pour le marché des chauffe-eaux électriques du CCG en valeur (USD) pour tous les segments ci-dessus.

| Chauffe-eaux à réservoir de stockage |

| Chauffe-eaux sans réservoir |

| Petite |

| Moyenne |

| Grande |

| Commercial |

| Résidentiel |

| En ligne |

| Hors ligne |

| Arabie saoudite |

| Émirats arabes unis |

| Koweït |

| Oman |

| Qatar |

| Bahreïn |

| Par type de produit | Chauffe-eaux à réservoir de stockage |

| Chauffe-eaux sans réservoir | |

| Par capacité | Petite |

| Moyenne | |

| Grande | |

| Par utilisateurs finaux | Commercial |

| Résidentiel | |

| Par canaux de distribution | En ligne |

| Hors ligne | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Koweït | |

| Oman | |

| Qatar | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance à court terme du marché des chauffe-eaux électriques du CCG ?

La taille du marché des chauffe-eaux électriques du CCG devrait passer de 320,22 millions USD en 2025 à 345,21 millions USD en 2026 et atteindre 487,83 millions USD d'ici 2031 à un CAGR de 7,16 % sur la période 2026-2031.

Quels types de produits sont en tête et lesquels connaissent la croissance la plus rapide sur le marché des chauffe-eaux électriques du CCG ?

Les systèmes à réservoir de stockage ont dominé avec une part de chiffre d'affaires de 68,76 % en 2025, tandis que les modèles sans réservoir devraient afficher la croissance la plus rapide à un CAGR de 8,18 % jusqu'en 2031.

Quels utilisateurs finaux et canaux façonnent la demande sur le marché des chauffe-eaux électriques du CCG ?

Le résidentiel représentait 59,73 % en 2025, tandis que le commercial croît à un CAGR de 6,27 %, et les canaux hors ligne ont capté 65,84 % avec les plateformes en ligne se développant à un CAGR de 9,43 %.

Comment les réglementations d'efficacité énergétique et l'étiquetage du CCG influencent-ils la sélection des produits ?

Les exigences SASO et GSO imposent des étiquettes visibles et la conformité aux normes minimales de performance énergétique, ce qui oriente les portefeuilles vers des modèles à stockage, sans réservoir et à pompe à chaleur plus efficaces et accélère le retrait des stocks inférieurs aux normes minimales de performance énergétique.

Quelle géographie du CCG est en tête et où la croissance est-elle la plus forte ?

L'Arabie saoudite détenait 51,27 % du marché des chauffe-eaux électriques du CCG en 2025, tandis que les Émirats arabes unis devraient connaître la croissance la plus rapide à un CAGR de 7,42 % jusqu'en 2031.

Quelles caractéristiques sont les plus demandées pour les mises à niveau premium sur le marché des chauffe-eaux électriques du CCG ?

Les systèmes à pompe à chaleur avec un COP supérieur à 3 et des commandes Wi-Fi intelligentes, ainsi que les réservoirs résistants à la corrosion et la documentation prête pour le service, sont les plus recherchés pour les hôtels, les cliniques et les villas.

Dernière mise à jour de la page le: