Taille et part de marché européen des chauffe-eau résidentiels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

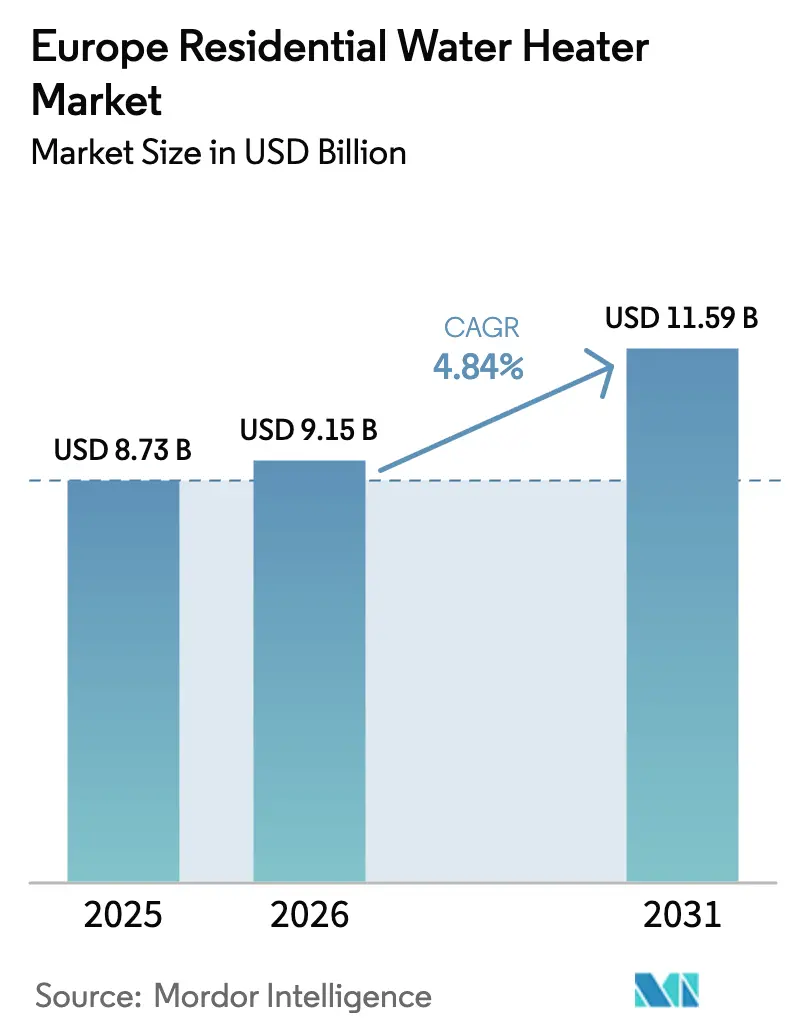

| Taille du marché de l'année de base (2025) | 8.73 Milliards de dollars |

| Taille du Marché (2026) | 9.15 Milliards de dollars |

| Taille du Marché (2031) | 11.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché européen des chauffe-eau résidentiels par Mordor Intelligence

La taille du marché européen des chauffe-eau résidentiels était évaluée à 8,73 milliards USD en 2025 et devrait croître de 9,15 milliards USD en 2026 pour atteindre 11,59 milliards USD d'ici 2031, à un CAGR de 4,84 % durant la période de prévision (2026-2031).

La croissance reflète des mandats de décarbonation stricts, une électrification croissante et des programmes d'incitation qui remplacent rapidement les appareils fonctionnant aux combustibles fossiles. La demande se renforce à mesure que les consommateurs se tournent vers des unités connectées qui s'intègrent aux systèmes de gestion de l'énergie des bâtiments, permettant une participation à la réponse à la demande et réduisant les dépenses d'exploitation sur la durée de vie. L'activité concurrentielle se concentre sur le lancement de pompes à chaleur aux frigorigènes naturels, les fonctionnalités d'optimisation pilotées par logiciel et la localisation de la chaîne d'approvisionnement qui atténue les pénuries de composants. Les calendriers réglementaires diffèrent selon les pays, mais les fabricants disposant de plateformes produits paneuropéennes conformes aux normes EU Ecodesign 2024/1781 sont positionnés pour capter des gains disproportionnés.

Points clés du rapport

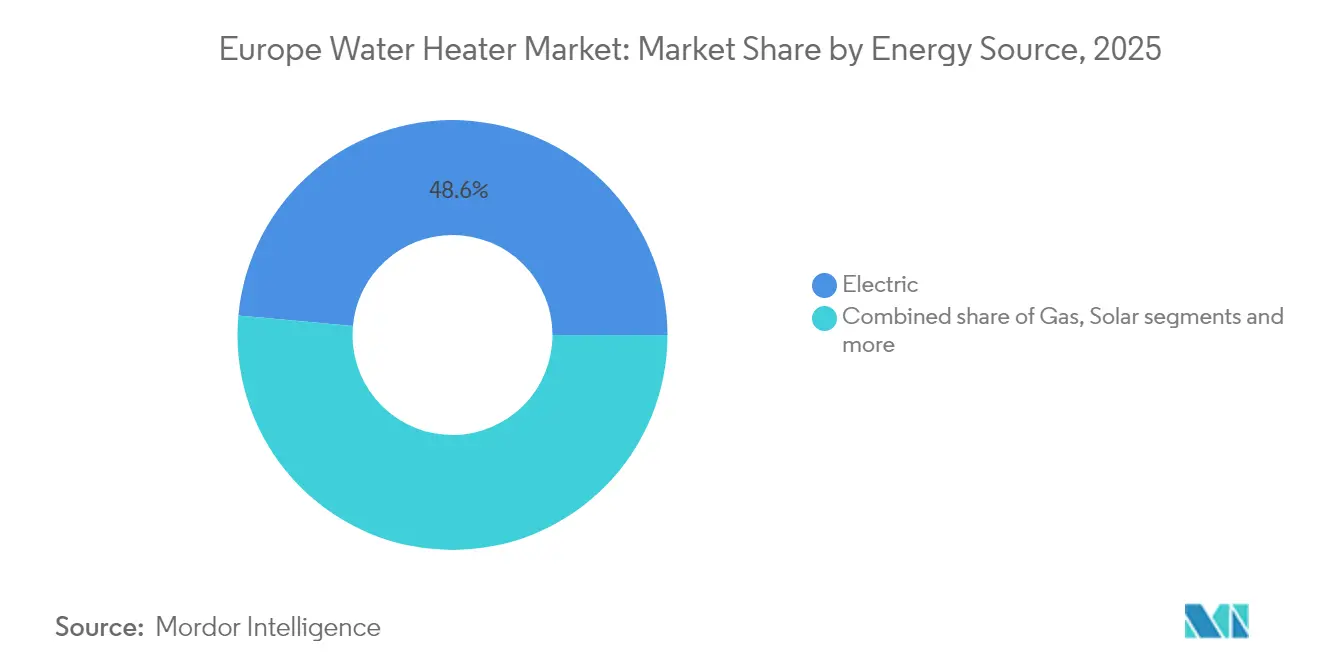

- Par source d'énergie, les chauffe-eau électriques ont capturé 48,55 % de la part de marché européen des chauffe-eau résidentiels en 2025, tandis que les unités solaires devraient croître à un CAGR de 5,52 % de 2026 à 2031.

- Par type de produit, les systèmes à accumulation ont détenu 67,10 % de la part des revenus du marché européen des chauffe-eau résidentiels en 2025 ; les modèles instantanés devraient progresser de 5,48 % jusqu'en 2031.

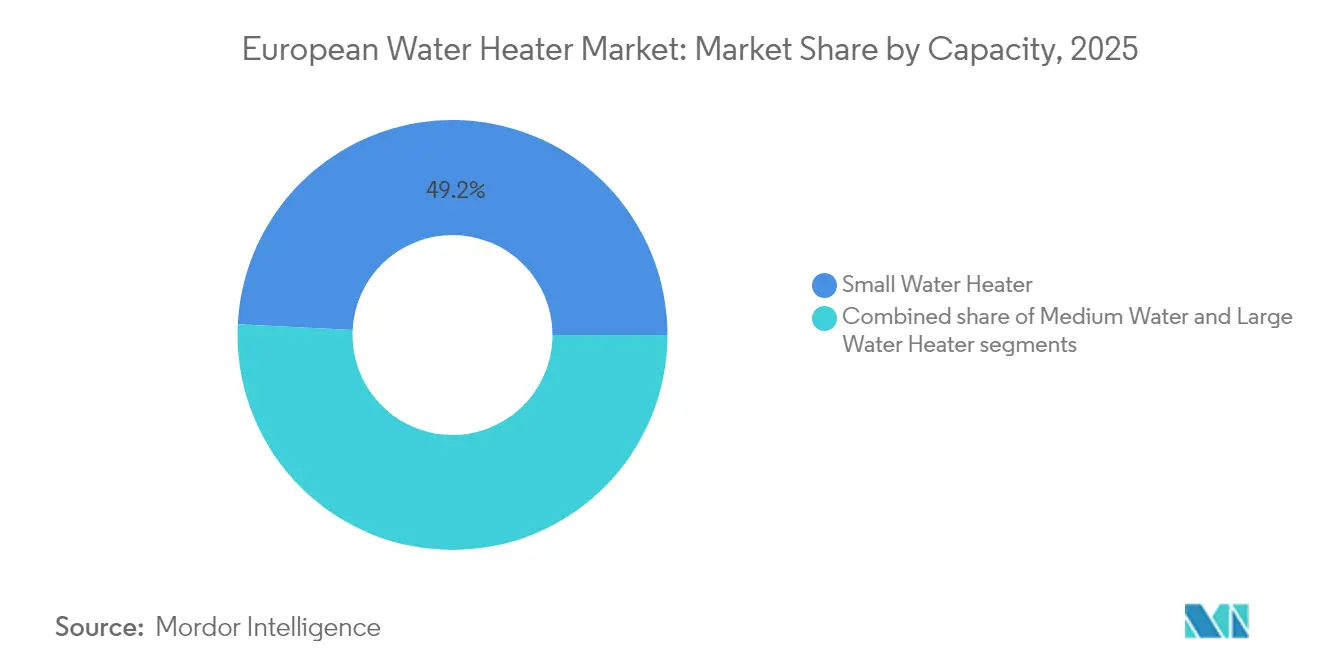

- Par capacité, les systèmes de petite taille (< 100 L) représentaient 49,20 % de la taille du marché européen des chauffe-eau résidentiels en 2025, mais les unités de taille moyenne devraient se développer de 5,24 % entre 2026 et 2031.

- Par canal de distribution, les points de vente multimarques ont maintenu une part de 45,05 % du marché européen des chauffe-eau résidentiels en 2025, tandis que les plateformes en ligne devraient enregistrer un CAGR de 6,46 %.

- Par pays, l'Allemagne représentait 18,20 % du marché européen des chauffe-eau résidentiels en 2025, mais le BENELUX devrait dépasser tous ses pairs avec un CAGR de 5,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des chauffe-eau résidentiels

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des normes EU Ecodesign et d'étiquetage énergétique | +1.2% | À l'échelle de l'UE, avec une mise en œuvre précoce en Allemagne et aux Pays-Bas | Moyen terme (2-4 ans) |

| Remplacement de chaudières vieillissantes dans le cadre de la vague de rénovation | +1.0% | Allemagne, Royaume-Uni, France, avec des répercussions en Europe de l'Est | Long terme (≥ 4 ans) |

| Adoption accélérée de pompes à chaleur pour la décarbonation | +0.9% | BENELUX, pays nordiques, avec extension vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Subventions à l'électrification et exonérations de TVA | +0.8% | Espagne, Italie, Royaume-Uni, avec une mise en œuvre variable à travers l'UE | Court terme (≤ 2 ans) |

| Communautés d'énergie peer-to-peer utilisant les chauffe-eau comme batteries thermiques | +0.4% | Allemagne, Pays-Bas, Danemark avec des programmes pilotes | Long terme (≥ 4 ans) |

| Kits de retrofit monobloc plug-and-play pour pompes à chaleur | +0.3% | France, Allemagne, Royaume-Uni, axés sur les immeubles d'appartements | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concentration élevée de la part de marché dans quelques pays comme l'Allemagne, la France et l'Italie

Le règlement 2024/1781 interdit les modèles à faible efficacité, créant un espace immédiat pour les unités classées A qui atteignent les meilleures performances[1]Commission européenne, "Vague de rénovation pour l'Europe," ec.europa.eu. Les pompes à chaleur aux frigorigènes naturels en bénéficient le plus, car leur potentiel de réchauffement climatique sur le cycle de vie est nettement inférieur à celui des systèmes HFC, ouvrant l'accès au financement vert pour les fabricants. Une meilleure visibilité des étiquettes oriente les consommateurs vers des appareils haut de gamme, même à des prix plus élevés, renforçant les marges pour les entreprises qui associent efficacité et fonctionnalités connectées. Les petits producteurs manquant de capacités en R&D font face à des coûts de conformité croissants, accélérant la consolidation à mesure que les grandes marques acquièrent des concurrents en difficulté. Les nouveaux entrants sur le marché misant sur les commandes numériques et les interfaces de réponse à la demande gagnent un avantage supplémentaire, car la fonctionnalité intelligente améliore désormais les scores d'étiquetage selon les protocoles de test révisés.

Remplacement de chaudières vieillissantes dans le cadre de la vague de rénovation

Environ 100 millions de chaudières résidentielles dépassent 20 ans de service à travers l'UE, et les mandats de rénovation imposent leur suppression progressive. La loi allemande Gebäudeenergiegesetz stipule des remplacements compatibles avec les énergies renouvelables, la norme Future Homes Standard anglaise exige des réductions de CO₂ d'au moins 75 %, et la France superpose des primes en espèces aux changements de combustibles fossiles. Ces politiques élargissent le volume adressable pour le marché européen des chauffe-eau, offrant aux fabricants une visibilité prévisible de la demande sur plusieurs années. Le soutien au financement par le biais de régimes nationaux de prêts verts accélère davantage la transition, permettant des mises à niveau groupées comprenant des chauffe-eau à pompe à chaleur, l'isolation et le photovoltaïque en toiture. Les prestataires de services répondent avec des offres clé en main qui combinent équipement, installation et garanties de performance, fidélisant les flux de revenus de type annuitaire.

Adoption accélérée de pompes à chaleur pour la décarbonation

Les chauffe-eau à pompe à chaleur offrent des coefficients de performance supérieurs à 4,0 dans les climats tempérés et maintiennent leur efficacité grâce à des compresseurs à vitesse variable dans les régions en dessous de zéro. Les coûts unitaires continuent de baisser à mesure que la production de compresseurs monte en puissance et que les gigafactoires européennes augmentent leur approvisionnement en modules électroniques. Le bloc BENELUX illustre ce potentiel de hausse : les ventes néerlandaises de pompes à chaleur sont appelées à rebondir de 41 % en 2025 après que la clarté réglementaire a rétabli la confiance des consommateurs. Les services publics intègrent ces actifs dans des programmes de centrale virtuelle, rémunérant les propriétaires pour leurs contributions à l'écrêtement des pointes et ramenant les délais de retour sur investissement à 3-5 ans. La compatibilité de l'écosystème avec le solaire en toiture permet aux prosommateurs de convertir l'excédent de milieu de journée en eau chaude stockée, renforçant les propositions de valeur des pompes à chaleur.

Subventions à l'électrification et exonérations de TVA

La TVA à taux zéro sur les installations de pompes à chaleur au Royaume-Uni, ainsi que des subventions de 7 500 GBP, suppriment 40 à 60 % des obstacles au coût initial[2]Gov.uk, "Statistiques du programme de mise à niveau des chaudières 2024," gov.uk. Les programmes municipaux espagnols ajoutent des réductions de 50 % sur la taxe foncière IBI et des réductions de 95 % des frais ICIO pour les adopteurs de pompes à chaleur, faisant basculer décisivement l'économie de la propriété totale vers les unités électriques. Le Conto Termico 3.0 italien alloue 900 millions EUR annuellement, remboursant jusqu'à 65 % des coûts de projet et lissant les obstacles aux flux de trésorerie pour les ménages. Les pics de ventes précèdent souvent les dates d'expiration des incitations, de sorte que les producteurs maintiennent des stocks tampons et un effectif flexible pour répondre aux poussées de la demande. Les installateurs transfrontaliers exploitent les écarts de subventions, incitant les régulateurs à renforcer les contrôles de résidence pour maintenir les avantages économiques locaux.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prix initial élevé des systèmes à faible émission de carbone | -0.8% | À l'échelle de l'UE, affectant particulièrement les segments sensibles aux prix en Europe de l'Est | Court terme (≤ 2 ans) |

| Volatilité des prix des combustibles brouillant la visibilité du retour sur investissement | -0.6% | Allemagne, Royaume-Uni, Pays-Bas avec une forte sensibilité aux prix de l'énergie | Court terme (≤ 2 ans) |

| Manque de compétences des installateurs pour les technologies de nouvelle génération | -0.4% | Allemagne, Royaume-Uni, France avec des pénuries aiguës de main-d'œuvre qualifiée | Moyen terme (2-4 ans) |

| Mandat de cybersécurité de l'UE pour les chauffe-eau connectés | -0.3% | À l'échelle de l'UE, avec des exigences de conformité précoce en Allemagne et en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prix initial élevé des systèmes à faible émission de carbone

Les chauffe-eau résidentiels à pompe à chaleur coûtent 2 000 à 4 000 EUR de plus que les analogues résistifs ou à gaz une fois les mises à niveau d'installation comptabilisées[3]Ministère italien du Développement économique, "Directives Conto Termico 3.0," mise.gov.it. Les acheteurs confrontés à des situations d'urgence privilégient la rapidité, optant pour des remplacements à l'identique qui retardent les gains en efficacité. Les pénuries de main-d'œuvre pour l'installation font grimper les devis de 15 à 25 %, notamment dans les zones urbaines denses. Les modèles de leasing et les contrats de services énergétiques compensent partiellement le choc des prix grâce à des paiements mensuels financés par les économies sur les factures d'énergie. La parité des coûts pour le marché de masse dépend de kits de retrofit modulaires et d'un remplissage simplifié en frigorigène qui réduisent les heures de main-d'œuvre sans compromettre la sécurité.

Volatilité des prix des combustibles brouillant la visibilité du retour sur investissement

La fluctuation des prix de détail de l'électricité par rapport au gaz complique les calculs de retour sur investissement des ménages malgré les avantages mécaniques d'efficacité des pompes à chaleur[4]Eulerpool, "Rapport sur les ventes de pompes à chaleur en Allemagne 2024," eulerpool.com. Les consommateurs réagissent aux cycles d'actualité sur les prix de l'énergie, créant des comportements d'achat erratiques et des changements de canal. Les gouvernements expérimentent des plafonnements des prix et des réformes tarifaires favorisant l'électrification, mais la volatilité induite par les politiques reste un risque de perception. Les fabricants répondent avec des applications de surveillance intégrées qui présentent les économies en temps réel, renforçant la transparence de la valeur. Une adoption plus large des contrats d'électricité verte à tarif fixe promet de stabiliser l'économie à long terme et de rassurer les acheteurs hésitants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : Force de l'électrique, dynamisme du solaire

Les chauffe-eau résidentiels électriques détenaient une part de 48,55 % du marché européen des chauffe-eau résidentiels en 2025, reflétant l'abondance d'électricité renouvelable et la simplicité d'installation. Les unités solaires, portées par des coûts de panneaux photovoltaïques historiquement bas, sont en passe d'afficher un CAGR de 5,52 % jusqu'en 2031, créant de nouveaux espaces sur le marché européen des chauffe-eau résidentiels. Les modèles à gaz sont en recul à mesure que les régimes de tarification du carbone érodent leur compétitivité. Les pompes à chaleur électriques sont éligibles aux prêts relevant de la taxonomie verte de l'UE, réduisant les coûts en capital jusqu'à 75 points de base. Les pompes hybrides assistées par le solaire comblent les lacunes de performance par temps nuageux, maximisant les taux d'autoconsommation.

Les chauffe-eau électriques à accumulation jouent le rôle de batteries thermiques, permettant aux services publics de réduire le gaspillage lié au curtailment éolien en programmant la charge nocturne. Les capteurs solaires thermiques s'intègrent aux ballons tampons, réduisant le temps de fonctionnement du compresseur de 20 à 25 %. La conformité aux frigorigènes naturels pérennise les portefeuilles face au renforcement des plafonds sur les gaz fluorés entrant en vigueur en 2027, maintenant la pertinence des produits sur le marché européen des chauffe-eau résidentiels. Les hybrides à appoint gaz persistent dans certains immeubles collectifs difficiles à rénover, mais perdent des parts de marché chaque année. La croissance future dépend des offres groupées solaire photovoltaïque + pompe à chaleur soumises à un permis unique pour simplifier les démarches administratives des propriétaires.

Par type de produit : Domination de l'accumulation, progression de l'instantané

Avec 67,10 % des revenus, les chauffe-eau à accumulation dominent et maintiennent la résilience du marché européen des chauffe-eau, car ils absorbent les pointes de consommation et s'alignent sur les tarifs dynamiques. Les unités instantanées, le segment le plus dynamique avec un CAGR de 5,48 %, séduisent dans les appartements à espace limité typiques des centres urbains. Les modèles à accumulation exploitent une isolation à changement de phase qui ramène les pertes en veille en dessous de 0,8 kWh/jour, approchant l'efficacité des chauffe-eau sans réservoir. Les chauffe-eau sans réservoir se modernisent avec des brûleurs modulants et des débitmètres à base d'automate programmable, éliminant les fluctuations de risque de brûlure.

Les ballons à accumulation haut de gamme intègrent des cycles de protection contre la légionellose et des diagnostics Wi-Fi qui alertent les installateurs avant toute panne, renforçant les revenus du service après-vente. Les systèmes sans réservoir gagnent la faveur des bricoleurs ; cependant, le câblage triphasé requis peut compenser les économies d'installation. Des configurations hybrides émergent, stockant 40 à 60 L tout en déployant des appoints à la demande lors des pointes d'utilisation des douches, combinant les avantages sur le marché européen des chauffe-eau résidentiels. Le rééquilibrage hydraulique imposé par la réglementation dans les rénovations d'immeubles collectifs réoriente légèrement les parts vers les ballons, car les solutions à accumulation centrale simplifient la complexité de la reconfiguration des canalisations.

Par capacité : Prédominance des petites unités, essor du moyen format

En 2025, les chauffe-eau de petite taille (moins de 100 L) représentaient 49,20 % des expéditions, une tendance portée par la prédominance des logements avec une seule salle de bain et des studios dans les villes européennes. Ces unités compactes sont particulièrement prisées dans les zones urbaines où les contraintes d'espace sont importantes, offrant une solution efficace pour les espaces de vie réduits. Pendant ce temps, les unités de taille moyenne (de 100 à 200 L) devraient croître à un CAGR de 5,24 % jusqu'en 2031. Cette croissance est attribuée à la hausse des besoins en eau chaude des ménages due au télétravail et à l'adoption croissante des pompes à chaleur, qui bénéficient de plus grands ballons tampons pour maintenir leur Coefficient de Performance (COP). Les unités de taille moyenne gagnent également du terrain dans les maisons de banlieue, où les familles ont besoin d'un équilibre entre capacité et efficacité énergétique.

Grâce aux panneaux d'isolation sous vide, les ballons compacts peuvent s'intégrer dans des espaces de 60 cm, les rendant idéaux pour les contraintes de rénovation. Ces caractéristiques répondent à la tendance croissante de modernisation des bâtiments européens anciens, où l'optimisation de l'espace est primordiale. Les systèmes à pompe à chaleur de taille moyenne sont désormais équipés de diviseurs intelligents, permettant un service indépendant pour la douche, le lave-vaisselle et les zones de lavage. Cette innovation améliore le confort tout en minimisant le gaspillage d'énergie, s'alignant sur l'accent mis par la région sur l'efficacité énergétique et la durabilité. Les grands ballons intègrent des architectures multi-serpentins, permettant des connexions avec des boucles solaires, de chaudière et d'appoint par immersion, les pérennisant ainsi pour des sites complexes. Ces systèmes conviennent particulièrement aux résidences multifamiliales et aux établissements commerciaux nécessitant des solutions d'eau chaude polyvalentes et fiables.

Par canal de distribution : Domination du commerce de détail, essor du commerce en ligne

Les magasins multimarques détenaient 45,05 % de la part de canal en 2025, soutenue par la fidélité des installateurs, la disponibilité immédiate des stocks et les démonstrations physiques qui rassurent les utilisateurs finaux. Les points de vente en ligne progresseront de 6,46 % annuellement à mesure que la transparence des prix, les comparateurs de produits et la livraison à domicile séduisent les jeunes propriétaires. Les boutiques de marque exclusive ciblent les segments haut de gamme en quête de conseils personnalisés et de service après-vente, tandis que les distributeurs en gros dominent les commandes en volume pour les promoteurs immobiliers. Le marché européen des chauffe-eau résidentiels exploite des tactiques omnicanales, combinant la commodité du commerce électronique avec l'expertise des points de vente physiques grâce aux modèles click-and-collect. Les applications de réalité augmentée permettent aux acheteurs de simuler l'encombrement des chauffe-eau, affinant leur choix avant les visites en magasin.

Le click-and-collect marie la commodité du web avec le retrait physique, réduisant les coûts du dernier kilomètre de 30 %. Les détaillants proposent des offres groupées incluant financement et installation certifiée pour contrer l'érosion due au commerce électronique. Les e-commerçants répondent en proposant des démonstrations produit en réalité virtuelle et des algorithmes de mise en relation avec des installateurs, réduisant les frictions pour les projets de pompes à chaleur. Les programmes de fidélité omnicanaux suivent les numéros de série, permettant des ventes incitatives de maintenance prédictive qui augmentent la valeur à vie sur le marché européen des chauffe-eau résidentiels.

Analyse géographique

L'Allemagne représentait 18,20 % de la taille du marché européen des chauffe-eau résidentiels en 2025, s'appuyant sur sa base industrielle avancée et ses codes du bâtiment progressistes. Les ventes de pompes à chaleur ont chuté de 21 % en 2024 lors des débats politiques sur la Gebäudeenergiegesetz, mais la clarté réglementaire et les subventions fédérales couvrant jusqu'à 70 % des coûts de projet devraient relancer la demande en 2025. Les champions locaux Vaillant et Viessmann continuent d'investir en R&D, Vaillant ouvrant une ligne électronique à Remscheid pour réduire le risque d'approvisionnement en semi-conducteurs. Des projets pilotes interactifs avec le réseau en Bavière démontrent l'empilement de revenus, où les chauffe-eau à pompe à chaleur perçoivent des paiements de centrale virtuelle qui raccourcissent les délais de retour sur investissement. Les normes techniques allemandes deviennent souvent des modèles de facto pour les régimes de certification continentaux.

Le bloc BENELUX est en passe d'afficher un CAGR de 5,76 % jusqu'en 2031, le plus rapide du marché européen des chauffe-eau résidentiels, porté par des lois de décarbonation agressives et l'ampleur des subventions. Les propositions néerlandaises imposant un chauffage hybride ou tout électrique pour les nouvelles constructions après 2026, ainsi que des fonds renouvelables couvrant la formation des installateurs, stimulent une expansion rapide des canaux. La Belgique complète les incitations fédérales par des subventions régionales, permettant aux propriétaires de récupérer jusqu'à 70 % de leurs dépenses en capital. Le Luxembourg tire parti d'un revenu disponible élevé pour pousser la pénétration des pompes à chaleur haut de gamme au-delà de 60 % des nouvelles ventes d'ici 2027. Les fabricants considèrent le BENELUX comme un banc d'essai pour les prototypes à très haute efficacité avant des déploiements plus larges dans l'UE.

Le Royaume-Uni, la France, l'Espagne et l'Italie représentent collectivement un pôle de croissance critique pour le secteur européen des chauffe-eau résidentiels. Le programme britannique de mise à niveau des chaudières (Boiler Upgrade Scheme) a connu une hausse de 75 % des candidatures en 2024 après que la valeur des subventions est passée à 7 500 GBP, soutenant des carnets de commandes solides pour 2025. La France offre des incitations cumulées allant jusqu'à 11 000 EUR par ménage via MaPrimeRénov' et des primes à la mise à la casse des chaudières à gaz, accélérant les sorties des combustibles fossiles. L'Espagne exclut les chaudières des incitations municipales à partir de 2025 tout en superposant une réduction d'impôt foncier IBI de 50 %, catalysant des cycles de remplacement immédiats. Le Conto Termico 3.0 italien alloue 900 millions EUR annuellement aux chauffe-eau renouvelables, assurant un élan soutenu à moyen terme. Les pays nordiques affichent déjà une pénétration élevée, mais continuent à se moderniser avec des frigorigènes R290 et des commandes plus intelligentes, maintenant un marché de remplacement stable.

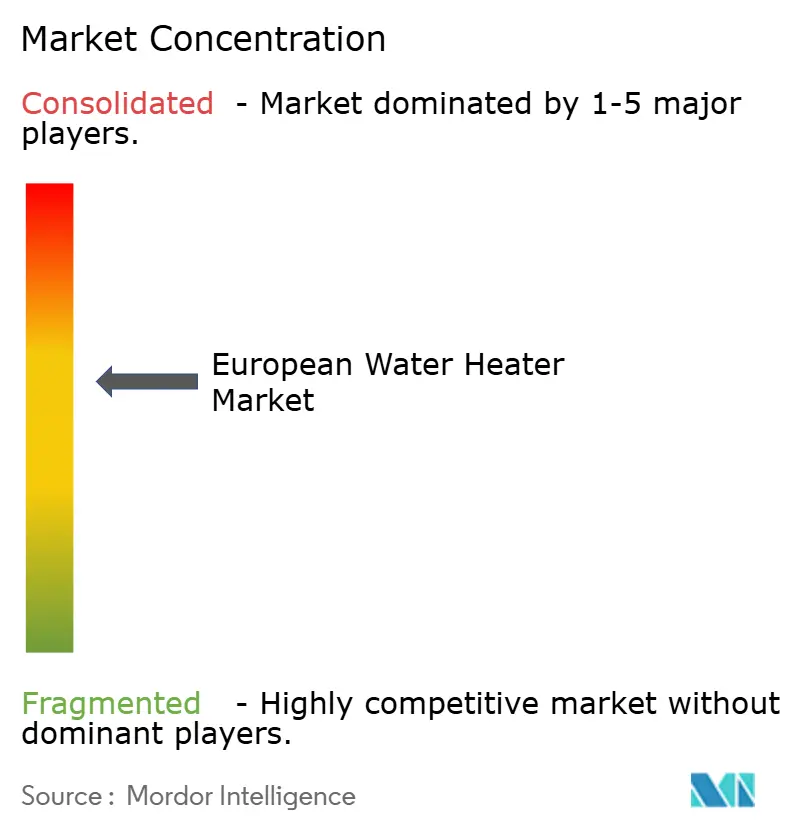

Paysage concurrentiel

Le marché européen des chauffe-eau résidentiels présente une concentration modérée, les cinq premiers fournisseurs détenant une part de marché majeure dans les revenus de 2024. L'acquisition par Carrier de Viessmann Climate Solutions élargit ses opérations et renforce l'intégration des marques, notamment dans le segment des pompes à chaleur haut de gamme. Vaillant intègre des composants électroniques et des compresseurs, une démarche visant à se protéger des fluctuations des prix des composants. Pendant ce temps, Ariston repousse les limites avec des écosystèmes logiciels, capitalisant sur des abonnements d'optimisation après-vente. Des perturbateurs comme EcoFlow bouleversent le secteur avec le chauffage solaire direct de l'eau, incitant les acteurs établis à accélérer leurs offres hybrides photovoltaïque + pompe à chaleur. Aujourd'hui, l'avantage concurrentiel découle de plus en plus des plateformes de services connectés, qui fidélisent les clients grâce à des contrats propriétaires de surveillance et de maintenance.

Les alliances stratégiques se multiplient : Viessmann s'associe à IBM pour la prédiction des pannes basée sur l'IA, Ariston collabore avec Enel X sur l'agrégation de la réponse à la demande, et Bosch Thermotechnology pilote des communautés de partage d'énergie vérifiées par blockchain. L'adoption des frigorigènes naturels différencie les marques européennes de nombreux concurrents asiatiques encore dépendants des mélanges HFC, conférant des avantages réglementaires anticipés. Les fabricants proposant des académies de formation complètes pour les installateurs atténuent la pénurie régionale de compétences, créant des écosystèmes de canaux captifs qui favorisent leurs gammes de produits. Les accords OEM sous marque blanche élargissent la portée vers les segments économiques sans diluer l'image des marques phares. La solidité financière permet aux plus grands acteurs de pré-acheter des semi-conducteurs et des alliages d'échangeurs de chaleur, maintenant la production lors des chocs d'approvisionnement.

Les feuilles de route produits convergent sur trois piliers : frigorigènes R290, communications compatibles avec le réseau électrique et conception modulaire pour l'agilité du retrofit. La présentation ISH 2025 de Vaillant a révélé des cartes électroniques enfichables qui configurent automatiquement la charge en frigorigène, réduisant le temps de mise en service de 30 %. Le tableau de bord cloud d'Ariston fournit une optimisation tarifaire horaire et des analyses de consommation d'eau, renforçant la fidélisation et le potentiel de vente incitative pour les services énergétiques. Carrier investit dans des plateformes de composants partagées au sein de son portefeuille multimarques pour exploiter des économies d'achats et raccourcir les cycles d'ingénierie. EcoFlow mise sur des tactiques de vente directe via les réseaux sociaux, cultivant une communauté de prosommateurs qui contribue au développement des fonctionnalités. La concurrence par les prix reste limitée dans les niveaux de haute efficacité où la garantie, le réseau de service et les fonctionnalités numériques justifient un positionnement premium.

Acteurs leaders du secteur européen des chauffe-eau résidentiels

-

Ariston Holding N.V.

-

Robert Bosch GmbH (Bosch Thermotechnology)

-

Vaillant Group

-

Groupe Atlantic

-

Viessmann Werke GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Vaillant Group a présenté une gamme complète de pompes à chaleur au frigorigène R290 à l'ISH 2025, intégrant l'électronique iQconnect pour la mise en service via application et le réglage des performances à distance.

- Février 2025 : Viessmann Climate Solutions, intégrée à Carrier, a lancé le programme de certification d'installateurs System Profi pour harmoniser la formation entre les marques Viessmann, Carrier, Riello et Beretta.

- Février 2025 : Carrier a dévoilé sa pompe à chaleur air-eau pour eau chaude domestique lors de l'International Builders' Show, atteignant un COP allant jusqu'à 4,9 et mettant en avant les perspectives de transfert technologique pour le marché européen des chauffe-eau.

- Janvier 2025 : Samsung a étendu sa plateforme de pompes à chaleur air-eau EHS à l'Amérique du Nord après un déploiement dans plus de 40 pays européens, avec l'intégration AI Home et la connectivité SmartThings.

Périmètre du rapport sur le marché européen des chauffe-eau résidentiels

Les chauffe-eau sont des appareils utilisés pour chauffer l'eau et la maintenir à une température élevée plus ou moins constante. Une analyse de fond complète du marché européen des chauffe-eau résidentiels, qui comprend une évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments clés, et les tendances émergentes dans les segments du marché, la dynamique du marché, et les dépenses logistiques par les industries utilisatrices finales, est couverte dans le rapport. Le marché européen des chauffe-eau résidentiels est segmenté par type de produit (chauffe-eau à accumulation, chauffe-eau non-stockage et chauffe-eau hybrides), par type de source d'énergie (électrique, gaz, solaire et autres), par capacité (chauffe-eau de petite taille, chauffe-eau de taille moyenne et chauffe-eau de grande taille), par canal de distribution (magasins multimarques, magasins exclusifs, boutiques en ligne et autres canaux de distribution) et par géographie (Royaume-Uni, Allemagne, France, Italie, Russie et reste de l'Europe).

| Électrique |

| Gaz |

| Solaire |

| Autres sources d'énergie |

| Chauffe-eau instantanés |

| Chauffe-eau à accumulation |

| Chauffe-eau hybrides |

| Chauffe-eau de petite taille |

| Chauffe-eau de taille moyenne |

| Chauffe-eau de grande taille |

| Magasins multimarques |

| Points de vente de marque exclusive |

| En ligne |

| Autres canaux de distribution |

| Europe |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| BENELUX (Belgique, Pays-Bas et Luxembourg) |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) |

| Reste de l'Europe |

| Par source d'énergie | Électrique |

| Gaz | |

| Solaire | |

| Autres sources d'énergie | |

| Par type de produit | Chauffe-eau instantanés |

| Chauffe-eau à accumulation | |

| Chauffe-eau hybrides | |

| Par capacité | Chauffe-eau de petite taille |

| Chauffe-eau de taille moyenne | |

| Chauffe-eau de grande taille | |

| Par canal de distribution | Magasins multimarques |

| Points de vente de marque exclusive | |

| En ligne | |

| Autres canaux de distribution | |

| Par pays | Europe |

| Royaume-Uni | |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché européen des chauffe-eau en 2031 ?

Il devrait atteindre 11,59 milliards USD, reflétant un CAGR de 4,84 %.

Quelle technologie domine actuellement les ventes ?

Les modèles électriques représentent 48,55 % des revenus de 2025, portés par les objectifs de décarbonation du réseau électrique.

Pourquoi les chauffe-eau à pompe à chaleur sont-ils de plus en plus populaires ?

Des indices COP supérieurs à 4,0, des subventions généreuses et des opportunités de revenus via les centrales virtuelles ramènent le délai de retour sur investissement à 3-5 ans.

Quelle région connaît la croissance la plus rapide ?

Le BENELUX devrait se développer à un CAGR de 5,76 % jusqu'en 2031, dépassant tous les autres sous-marchés européens.

Comment les canaux en ligne influencent-ils les achats ?

Le commerce électronique est le canal à la croissance la plus rapide avec un CAGR de 6,46 %, car les acheteurs apprécient la transparence des prix et la livraison à domicile.

Quelle tendance en matière de frigorigènes domine les nouveaux lancements ?

Le propane R290 devient la norme pour satisfaire les règles de faible potentiel de réchauffement climatique dans le cadre du dernier règlement Ecodesign.

Dernière mise à jour de la page le: