Taille et parts du marché des viandes comestibles du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.93 Milliards de dollars |

| Taille du Marché (2026) | 20.82 Milliards de dollars |

| Taille du Marché (2031) | 26.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des viandes comestibles du CCG par Mordor Intelligence

La taille du marché des viandes comestibles du CCG devrait passer de 19,93 milliards USD en 2025 à 20,82 milliards USD en 2026, pour atteindre 26,08 milliards USD d'ici 2031, avec un TCAC de 4,61 % sur la période 2026-2031. Une demande soutenue découlant des mandats souverains de sécurité alimentaire, de règles harmonisées de certification halal et d'une couverture croissante de la chaîne du froid maintient le marché des viandes comestibles du CCG sur une trajectoire d'expansion prévisible. La volonté d'autosuffisance de l'Arabie saoudite, le rebond de la restauration tiré par le tourisme et l'innovation continue dans les formats prêts à cuisiner renforcent collectivement la production nationale et élèvent la différenciation des marques sur l'ensemble du marché des viandes comestibles du CCG. Les normes harmonisées de l'Organisation de normalisation du CCG (GSO) réduisent les coûts d'audit et raccourcissent les délais de dédouanement transfrontalier, un catalyseur structurel qui intègre davantage les flux commerciaux régionaux au sein du marché des viandes comestibles du CCG. Dans le même temps, les épidémies ponctuelles de maladies et les perturbations logistiques en mer Rouge révèlent des vulnérabilités qui récompensent les transformateurs de grande envergure capables de diversifier leurs approvisionnements et de gérer des chaînes du froid de bout en bout, maintenant ainsi des enjeux concurrentiels élevés au sein du marché des viandes comestibles du CCG.

Principaux enseignements du rapport

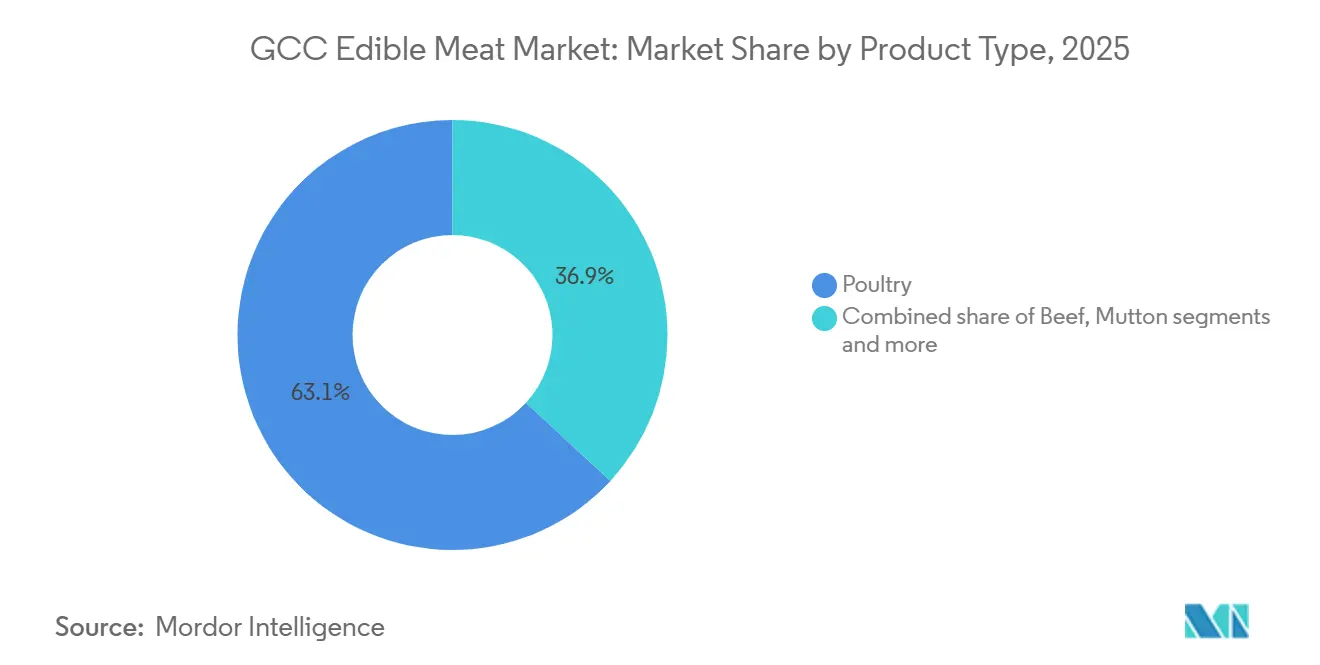

- Par type de produit, la volaille a dominé avec 63,13 % de la part du marché des viandes comestibles du CCG en 2025, tandis que le mouton devrait progresser à un TCAC de 4,65 % jusqu'en 2031.

- Par catégorie, la viande traditionnelle a capté 67,36 % du chiffre d'affaires de la catégorie en 2025 ; cependant, la viande biologique devrait croître à un TCAC de 5,44 % jusqu'en 2031.

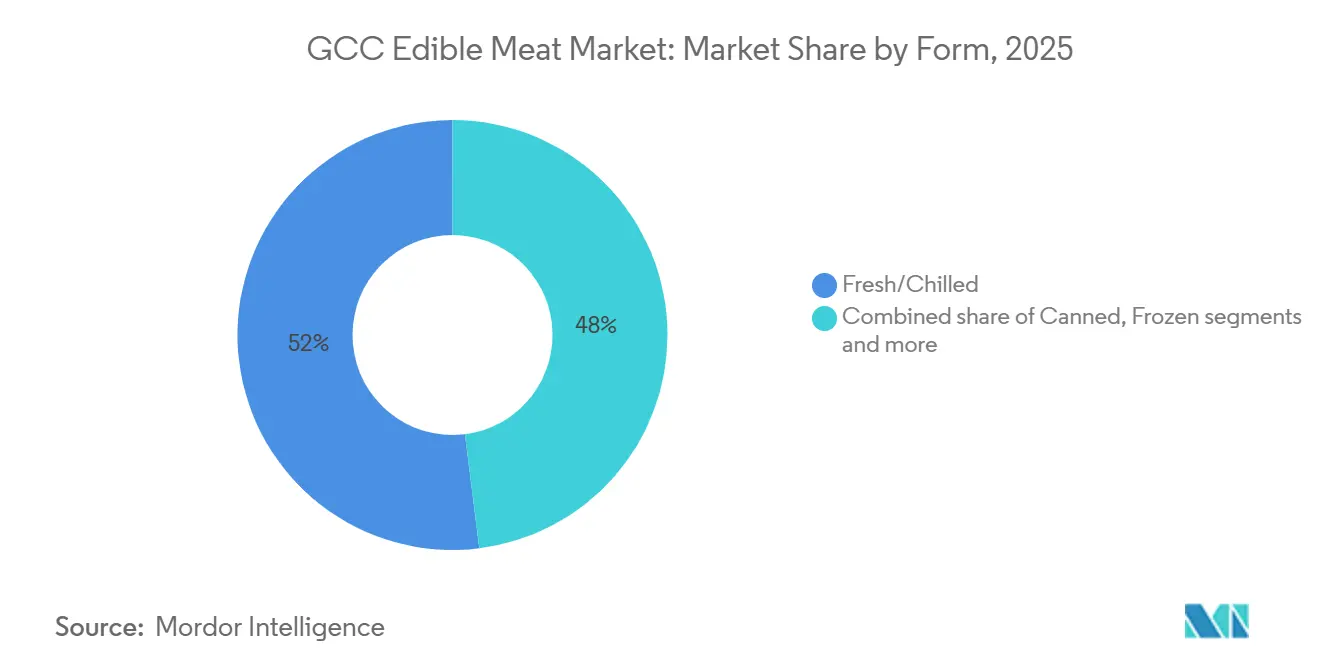

- Par forme, les formats frais et réfrigérés représentaient 51,98 % de la valeur 2025, mais la viande transformée progresse à un TCAC de 5,60 % jusqu'en 2031.

- Par canal de distribution, les circuits hors domicile contrôlaient 53,25 % du chiffre d'affaires 2025, tandis que le circuit de détail devrait croître à un TCAC de 5,51 % durant 2026-2031.

- Par géographie, l'Arabie saoudite représentait 50,33 % du chiffre d'affaires 2025, mais Oman devrait être la géographie à la croissance la plus rapide, avec un TCAC de 5,88 % sur l'horizon de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des viandes comestibles du CCG

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la production nationale de volaille | +0.9% | Arabie saoudite, Émirats arabes unis, Qatar | Moyen terme (2-4 ans) |

| Demande croissante des consommateurs pour la viande certifiée halal | +0.7% | À l'échelle du CCG, avec des retombées sur les marchés d'exportation | Long terme (≥ 4 ans) |

| Croissance des secteurs de l'hôtellerie, de la restauration et du tourisme | +0.8% | Émirats arabes unis, Arabie saoudite, Qatar | Court terme (≤ 2 ans) |

| Innovation produit dans les viandes prêtes à cuisiner et à valeur ajoutée | +0.6% | Centres urbains : Riyad, Dubaï, Doha | Moyen terme (2-4 ans) |

| Influence des occasions culturelles, festives et religieuses sur la consommation de viande | +0.5% | À l'échelle du CCG | Court terme (≤ 2 ans) |

| Adoption de technologies avancées de transformation de la viande | +0.4% | Arabie saoudite, Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la production nationale de volaille

L'augmentation de la production nationale de volaille en Arabie saoudite transforme le secteur régional de la viande en renforçant la sécurité de l'approvisionnement et en réduisant la dépendance aux importations. En 2024, la production de poulets de chair a atteint 1,3 million de tonnes, soit une hausse de 12,9 % par rapport à 2023, selon l'Autorité générale des statistiques (GASTAT) [1]Source : Autorité générale des statistiques (GASTAT), "La production de poulets de chair en Arabie saoudite atteint 1,3 million de tonnes en 2024," stats.gov.sa. Cette croissance renforce la disponibilité d'une volaille à prix compétitif, permettant aux opérateurs de restauration d'optimiser leurs portefeuilles de viandes en substituant la viande rouge importée plus coûteuse par du poulet national dans les restaurants à service rapide, la restauration décontractée et la restauration collective. Des acteurs de premier plan comme Al Watania Poultry tirent parti de l'intégration verticale et de l'augmentation des capacités pour garantir une qualité constante et des volumes stables, facilitant une distribution plus large de produits de poulet réfrigérés et surgelés dans les supermarchés, les hypermarchés et les épiceries de proximité. De même, la gamme de volaille Alyoum d'Almarai utilise une logistique intégrée de chaîne du froid pour relier la hausse de la production agricole à une livraison fiable de produits de volaille frais et à valeur ajoutée aux clients de la distribution et de la restauration. Ces développements s'inscrivent dans le cadre des initiatives gouvernementales visant à renforcer la sécurité alimentaire et l'autosuffisance tout en réduisant la dépendance aux importations de viande rouge. Les distributeurs, dont Tanmiah Food Company, stimulent les achats croisés avec des produits de volaille surgelés et transformés de marque, tels que des nuggets et des burgers, positionnés comme des alternatives protéinées économiques. Collectivement, ces dynamiques soulignent le rôle central de l'Arabie saoudite dans la transformation des modes de consommation de viande et des prix dans la région.

Demande croissante des consommateurs pour la viande certifiée halal

La demande croissante des consommateurs pour la viande certifiée halal transforme la dynamique du secteur des viandes comestibles dans le CCG. Avec des populations à majorité musulmane qui recherchent de plus en plus une certification formelle et une traçabilité, les entreprises de l'ensemble de la chaîne d'approvisionnement s'adaptent pour répondre à ces attentes. Les opérateurs de restauration, notamment les hôtels, les restaurants et les sociétés de restauration collective, privilégient les fournisseurs qui garantissent des chaînes halal authentifiées pour les articles clés des menus tels que le bœuf grillé, les découpes d'agneau, les plats de poulet et les préparations de viandes mixtes. Les distributeurs élargissent également l'espace en rayon pour les produits halal clairement étiquetés, y compris les options réfrigérées et surgelées comme le bœuf haché, la volaille marinée et le mouton en portions, à mesure que la notoriété des logos de certification et des marques de confiance se développe. En 2025, des entreprises comme Muscat Livestock (MLS) Oman et Muscat Livestock (MLS) UAE développent leurs opérations pour répondre à cette demande en proposant du bœuf, de l'agneau, du veau et de la chèvre premium 100 % certifiés halal avec une transparence totale, s'adressant aussi bien aux ménages qu'aux acheteurs en gros. En utilisant des installations à Muscat, Dubaï et Abou Dhabi, MLS assure la livraison de viande fraîche certifiée halal en quelques heures dans des conditions de température contrôlée, répondant aux exigences de la restauration en matière d'approvisionnement constant et sûr. En intégrant l'expertise bouchère traditionnelle au commerce électronique moderne et aux commandes via application, les marques axées sur le halal influencent les décisions d'achat dans les circuits de distribution et de restauration. Cette tendance stimule les investissements dans la certification, la logistique de la chaîne du froid et l'approvisionnement éthique, redéfinissant les critères de qualité et les pratiques d'approvisionnement dans l'écosystème des viandes comestibles du CCG.

Croissance des secteurs de l'hôtellerie, de la restauration et du tourisme

La croissance des secteurs de l'hôtellerie, de la restauration et du tourisme dans le CCG stimule considérablement la demande de produits carnés. L'expansion des capacités hôtelières et de restauration accroît la consommation de bœuf, de mouton, de volaille et d'autres viandes, influençant à la fois les circuits hors domicile et les circuits de détail. Les arrivées de touristes internationaux ont atteint 72,2 millions en 2024, soit une hausse de 6,1 % par rapport à 2023, selon Gulf-Stat, entraînant des volumes plus importants de plats à base de viande servis dans les hôtels, les complexes touristiques, les restaurants à service rapide et les établissements de restauration haut de gamme [2]Source : Centre statistique du Conseil de coopération des États arabes du Golfe (Gulf-Stat), "Plateforme pour les statistiques du tourisme, de la culture et des antiquités dans les pays du Conseil de coopération du Golfe," tourism.gccstat.org. Des villes comme Dubaï, Riyad, Doha et Muscat se positionnent comme des pôles touristiques mondiaux, incitant les opérateurs à diversifier leurs menus avec des coupes de steak, des burgers gastronomiques, des grillades mixtes, des kebabs et des spécialités de poulet aux côtés des plats traditionnels de mouton. Cette demande pousse les distributeurs et les importateurs à élargir les références de viandes réfrigérées et surgelées, garantissant la disponibilité pour les circuits d'épicerie et de commerce électronique. Des marques hôtelières comme Hilton et Rotana maintiennent des offres riches en viande, établissant des normes élevées de qualité et de variété qui influencent les assortiments de détail. L'essor de la restauration décontractée et des chaînes de restauration rapide accélère davantage la consommation de volaille et de bœuf, normalisant la consommation de viande hors domicile. La croissance des populations touristiques et expatriées stimule la demande de produits carnés premium et accessibles, encourageant les fournisseurs à innover en matière de contrôle des portions et de commodité. Cette croissance intégrée alimente les investissements dans les infrastructures régionales d'abattage, de transformation et de chaîne du froid, soutenant l'expansion du marché des viandes comestibles.

Influence des occasions culturelles, festives et religieuses sur la consommation de viande

Les occasions culturelles, festives et religieuses influencent considérablement les modes de consommation de viande, stimulant la demande dans l'ensemble de la région du CCG. Les pics saisonniers durant l'Aïd al-Adha, le Ramadan, les fêtes nationales et les célébrations familiales se traduisent par une augmentation des achats de viande via les circuits hors domicile et les circuits de détail. Ces occasions incitent les ménages à préparer de grands repas partagés, tandis que les restaurants, les hôtels et les traiteurs enrichissent leurs menus de coupes premium et de plats de viande festifs, stimulant les volumes globaux du marché. Les distributeurs et les opérateurs de restauration répondent en élargissant les assortiments et les promotions, combinant les catégories principales telles que l'agneau entier, le poulet mariné et les coupes de bœuf spéciales avec des options à valeur ajoutée et prêtes à cuisiner pour plus de commodité. Des marques comme Al Islami Foods tirent parti de ces moments culturels en proposant des sélections de viandes emballées axées sur les fêtes, notamment des burgers, des nuggets, des saucisses, des kebabs, des produits Zing et de la viande hachée, répondant aux consommateurs à la recherche de protéines halal certifiées de haute qualité aux Émirats arabes unis, en Arabie saoudite et au Koweït. La demande festive stimule également l'innovation produit, comme le mouton pré-épicé et les packs de volaille faciles à griller, simplifiant la préparation pour les cuisiniers à domicile et les chefs tout en renforçant la pénétration de la catégorie. De solides moteurs culturels maintiennent l'engagement dans les circuits de commerce moderne et les boucheries traditionnelles, renforçant la visibilité des marques et la fidélité des acheteurs. Ces occasions récurrentes constituent des catalyseurs de croissance clés pour le diversifié écosystème carné du CCG.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faiblesse des chaînes d'approvisionnement locales et capacité de production nationale limitée | -0.6% | Oman, Bahreïn, Koweït | Moyen terme (2-4 ans) |

| Concurrence croissante des alternatives protéinées d'origine végétale | -0.3% | Émirats arabes unis, Arabie saoudite (centres urbains) | Long terme (≥ 4 ans) |

| Restrictions religieuses et culturelles sur certaines catégories de viande | -0.2% | À l'échelle du CCG | Long terme (≥ 4 ans) |

| Risques liés aux épidémies de maladies animales | -0.5% | À l'échelle du CCG, avec un impact aigu sur le commerce de la volaille | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faiblesse des chaînes d'approvisionnement locales et capacité de production nationale limitée

La faiblesse des chaînes d'approvisionnement locales et la capacité de production nationale limitée continuent de peser sur le secteur de la viande dans la région du CCG. Les lacunes infrastructurelles et les déficits de production perturbent la disponibilité constante et l'approvisionnement rentable en viande dans les circuits hors domicile et les circuits de détail. Par exemple, les projections du Département américain de l'agriculture (USDA) indiquent qu'en 2026, la production de viande de poulet aux Émirats arabes unis atteindra 75 000 tonnes métriques, ne couvrant que 15 % de la consommation nationale, la demande restante, soit environ 410 000 tonnes métriques, étant satisfaite par les importations [3]Source : Département américain de l'agriculture, "Émirats arabes unis : rapport annuel sur la volaille et les produits avicoles - septembre 2025," fas.usda.gov. Cette forte dépendance aux sources externes expose les entreprises, notamment les restaurants, les hôtels et les distributeurs, à la volatilité de l'approvisionnement, aux pressions sur les prix et aux obstacles logistiques, en particulier dans les catégories fraîches et réfrigérées où la coordination de la chaîne du froid est critique. La capacité de transformation nationale limitée entrave également la création de valeur ajoutée, rendant difficile pour les marques locales de concurrencer les produits importés dans les formats prêts à cuisiner ou marinés. Bien que des fournisseurs comme Al Rawdah Poultry aient développé leurs opérations, des contraintes plus larges en matière d'infrastructure et de disponibilité des aliments pour animaux limitent l'impact global de ces efforts. Les fluctuations saisonnières de l'offre et les coûts de débarquement plus élevés affectent également les circuits de commerce moderne et les boucheries traditionnelles, limitant les activités promotionnelles et l'assortiment de produits. Des investissements dans les installations de transformation, le stockage frigorifique et l'intégration en amont sont essentiels pour stabiliser l'approvisionnement, renforcer la compétitivité des prix et bâtir une résilience dans toutes les catégories de viande du CCG.

Concurrence croissante des alternatives protéinées d'origine végétale

La concurrence croissante des alternatives protéinées d'origine végétale a un impact significatif sur le marché traditionnel de la viande dans le CCG. À mesure que la sensibilisation des consommateurs aux questions de santé, de durabilité et d'alimentation éthique continue de croître, les restaurants et les distributeurs intègrent de plus en plus des options d'origine végétale aux côtés des produits carnés conventionnels tels que le bœuf, le mouton et la volaille. Ce changement détourne la demande des consommateurs et crée des défis pour les fournisseurs de viande, en particulier dans les segments prêts à cuisiner et à valeur ajoutée, où les produits d'origine végétale rivalisent sur la commodité et les bénéfices perçus pour la santé. Des marques comme Beyond Meat, qui ont pénétré la région grâce à des partenariats avec des opérateurs de restauration et des distributeurs modernes, illustrent la visibilité croissante des protéines alternatives et leur rôle dans la diversification des menus. Bien que les alternatives d'origine végétale s'adressent actuellement à un segment de niche, leur présence croissante influence les stratégies de prix, les efforts promotionnels et l'allocation de l'espace en rayon, en particulier pour les produits de volaille et de viande transformée dans les hypermarchés et les menus des restaurants à service rapide. Pour faire face à cette dynamique concurrentielle, les producteurs et distributeurs de viande traditionnelle misent sur l'innovation, en mettant l'accent sur la certification halal, la traçabilité et la qualité et la saveur supérieures pour maintenir la préférence des consommateurs pour les protéines conventionnelles. Ce paysage en évolution exige des stratégies intégrées de la part des fournisseurs, des opérateurs de restauration et des distributeurs pour assurer une croissance équilibrée dans toutes les catégories de protéines sur le marché du CCG.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la volaille ancre la croissance des volumes

La volaille détient la plus grande part du marché des viandes comestibles du CCG, représentant 63,13 % du chiffre d'affaires d'ici 2025. Sa domination est portée par son accessibilité financière, sa large acceptation religieuse et son adaptabilité à diverses cuisines, notamment locales, asiatiques et occidentales. La catégorie bénéficie d'une forte pénétration dans les menus des restaurants à service rapide, la restauration décontractée, les hypermarchés et les épiceries de proximité, où les volailles entières, les découpes et les formats marinés sont des moteurs de trafic essentiels. Des marques comme Al Ain Farms renforcent ce leadership en proposant de la volaille fraîche et surgelée adaptée aussi bien aux ménages qu'aux cuisines de restauration. L'avantage prix de la volaille par rapport au bœuf et au mouton la positionne comme la protéine préférée en période d'inflation, en faisant un pilier de la consommation de masse. Ce leadership influence les stratégies d'assortiment en distribution et l'ingénierie des menus, ancrant les activités promotionnelles tout en permettant la vente croisée de protéines à marges plus élevées. En conséquence, la volaille stabilise les volumes du marché et soutient la croissance plus large de la catégorie.

Le mouton, bien que représentant des volumes plus faibles, devrait croître au rythme le plus rapide, avec un TCAC de 4,65 % jusqu'en 2031. Cette croissance est alimentée par la demande dans la restauration haut de gamme, l'hôtellerie traditionnelle et les pics de consommation liés à l'Aïd dans les restaurants et les formats de vente au détail axés sur les boucheries. Malgré son prix de détail plus élevé, 40 à 50 % au-dessus de la volaille en 2025, le mouton offre de solides marges par unité pour les détaillants spécialisés et les prestataires de restauration haut de gamme. Le bœuf, largement importé du Brésil et d'Australie, maintient une part significative mais fait face à une maturité alors que les consommateurs favorisent de plus en plus les protéines plus maigres comme la volaille. Les viandes de niche, notamment le chameau et le gibier, conservent leur pertinence dans la restauration patrimoniale et les occasions culturelles, contribuant à la diversification du portefeuille. Ensemble, ces segments créent un marché équilibré où la volaille génère le volume, le mouton offre une croissance premium, et le bœuf et les viandes de niche enrichissent la diversité de la catégorie.

Par catégorie : la certification biologique ouvre des niveaux premium

La viande traditionnelle représentait la plus grande part, détenant 67,36 % du chiffre d'affaires de la catégorie en 2025. Cette domination découle de chaînes d'approvisionnement robustes qui répondent aux consommateurs sensibles aux prix dans les restaurants à service rapide et les supermarchés. Les secteurs de la restauration et de la distribution axés sur la valeur stimulent la demande de coupes halal certifiées conventionnelles, assurant des ventes régulières de produits de base comme le poulet grillé, les kebabs et le bœuf à braiser. Cependant, la viande traditionnelle fait face à des pressions croissantes sur les marges alors que les distributeurs privilégient la volaille biologique et la viande rouge à marges plus élevées. De plus, les transformateurs multinationaux introduisent des gammes « naturelles » de milieu de gamme, qui brouillent les distinctions entre produits et affaiblissent la fidélité des clients dans les boucheries urbaines et les achats hôteliers.

La viande biologique croît à un TCAC de 5,44 % jusqu'en 2031, portée par des certifications tierces qui permettent l'accès aux marchés premium pour le bœuf, le mouton, la volaille et autres viandes. Cette croissance est concentrée dans les centres urbains tels que Dubaï, Riyad et Doha, où les ressortissants aisés et les expatriés sont prêts à payer une prime pour des produits traçables et orientés santé. Les offres biologiques certifiées, notamment les carrés d'agneau et le poulet élevé en plein air, gagnent du terrain dans la restauration gastronomique et les rayons de distribution biologique. Des marques comme Organic Foods & Cafe aux Émirats arabes unis capitalisent sur cette tendance en fournissant de la volaille et du bœuf biologiques certifiés aux détaillants et restaurants haut de gamme, associant la certification à des stratégies de prix premium.

Par forme : l'innovation dans la viande transformée dépasse la prédominance du frais

La viande fraîche et réfrigérée détenait la plus grande part, représentant 51,98 % de la valeur du marché en 2025. Cette performance est portée par les préférences culturelles pour les coupes entières de bœuf, de mouton, de volaille et d'autres viandes, reflétant les traditions bouchères prévalentes dans les cuisines des hôtels et les souks locaux. Le segment bénéficie de l'expertise des bouchers et d'une forte confiance des consommateurs, en particulier dans les marchés traditionnels et les épiceries indépendantes. Le réapprovisionnement quotidien garantit un approvisionnement constant en volaille fraîche, côtelettes d'agneau et bœuf, répondant aux repas familiaux et aux grillades de restaurant. Cependant, la dépendance à une main-d'œuvre qualifiée et une courte durée de conservation limitent l'évolutivité dans la distribution moderne et la restauration à grand volume, créant des opportunités pour la viande transformée d'élargir sa présence dans les circuits hors domicile et de détail urbains.

La viande transformée croît au rythme le plus rapide, avec un TCAC projeté de 5,60 % jusqu'en 2031. Cette croissance est alimentée par des innovations prêtes à cuisiner telles que les steaks hachés de bœuf, les nuggets de poulet et le mouton mariné, qui s'alignent sur l'exécution du commerce électronique et la standardisation de la restauration. En 2025, des plateformes des Émirats arabes unis comme Noon, Talabat Mart et Careem Now ont élargi leurs références de viandes fraîches et transformées, les formats transformés dominant les ventes en ligne en raison de leur adéquation à la livraison du dernier kilomètre. Les chaînes de restauration rapide, dont Al Baik, s'appuient sur du poulet pré-mariné et en portions contrôlées pour garantir la cohérence et réduire la main-d'œuvre. La viande surgelée soutient les achats en gros de bœuf et d'agneau importés, bien que les avancées en logistique de chaîne du froid remettent en question son rôle. Pendant ce temps, la viande en conserve reste une option de niche pour les rations d'urgence.

Par canal de distribution : le circuit de détail gagne du terrain grâce à la pénétration numérique

Les circuits hors domicile, notamment les hôtels, les restaurants et la restauration collective, détenaient la plus grande part du chiffre d'affaires de la distribution de viande du CCG en 2025, représentant 53,25 %. Cette domination reflète la forte demande de restauration tirée par le tourisme dans la région et une culture bien établie de la restauration hors domicile, couvrant la volaille, le bœuf, le mouton et autres viandes. Des dépenses élevées par habitant dans les restaurants et une importante population expatriée génèrent un trafic constant dans les restaurants à service rapide, la restauration décontractée et les formats d'hôtellerie premium. Les opérateurs de restauration dépendent d'importations régulières et d'achats centralisés pour assurer la cohérence des menus pour des articles tels que le poulet, les burgers de bœuf, les grillades d'agneau et les plats spéciaux. Des fabricants comme Almarai soutiennent cet écosystème en fournissant des formats de volaille et de bœuf en portions contrôlées adaptés aux cuisines de restauration à grande échelle. En conséquence, les circuits hors domicile restent essentiels pour les flux de volumes et l'utilisation des coupes premium, en particulier dans les marchés à forte activité touristique comme les Émirats arabes unis et l'Arabie saoudite.

Les circuits de détail, comprenant les supermarchés, les hypermarchés, les épiceries de proximité et la vente en ligne, se développent à un TCAC de 5,51 % jusqu'en 2031. Cette croissance est portée par le développement du commerce moderne, l'urbanisation et l'adoption rapide du commerce électronique. En 2025, Carrefour et Lulu Hypermarket ont augmenté la surface de leurs rayons viande, améliorant les comptoirs de boucherie, les sections biologiques et les présentoirs prêts à cuisiner pour capter des dépenses ménagères plus élevées en volaille, bœuf et mouton. Des plateformes en ligne comme Noon et Talabat Mart développent leur exécution de chaîne du froid pour répondre à la demande croissante de viandes fraîches et surgelées avec livraison rapide. Les épiceries de proximité, bien qu'offrant des assortiments limités et des prix unitaires plus élevés, maintiennent un fort trafic pour la volaille fraîche et le bœuf haché en raison de leur proximité. Des circuits de niche comme les abonnements directs aux consommateurs et la restauration collective d'entreprise diversifient davantage le segment de détail, le positionnant comme le pilier de distribution à la croissance la plus rapide sur le marché de la viande du CCG.

Analyse géographique

L'Arabie saoudite détenait la plus grande part du marché de la viande du CCG en 2025, représentant 50,33 % du chiffre d'affaires. Ce leadership découle de sa base de population substantielle, qui génère une forte demande de bœuf, de mouton, de volaille et d'autres viandes. Les initiatives Vision 2030 du pays, axées sur la sécurité alimentaire, ont renforcé la production nationale et les infrastructures de chaîne du froid. Ces développements garantissent un approvisionnement régulier en poulet frais et en coupes d'agneau dans les restaurants, les hypermarchés et les boucheries, répondant aux besoins des résidents et de l'afflux de pèlerins du Hajj et de l'Omra. De plus, les achats en gros pour les économies liées au pèlerinage stabilisent les prix et la disponibilité de la viande rouge et de la volaille dans les circuits de commerce moderne et les restaurants à service rapide à l'échelle nationale.

Les Émirats arabes unis, tirant parti de leur position de plaque tournante de la réexportation et de destination touristique mondiale, ont connu une hausse significative de la consommation de viande en 2025. Dubaï a accueilli 19,2 millions de visiteurs internationaux, soit une augmentation de 14 % par rapport à 2024, ce qui a entraîné une croissance de 16 % en glissement annuel des achats de viande dans les hôtels et les restaurants, selon le ministère de l'Économie des Émirats arabes unis. Cette hausse du tourisme a stimulé la demande de steaks de bœuf premium, de volaille grillée et de plateaux de mouton dans les complexes de luxe et les établissements gastronomiques. Parallèlement, la logistique de réexportation a amélioré la disponibilité des coupes surgelées importées dans les zones franches et les supermarchés urbains. Les marchés à forte présence expatriée comme Dubaï ont en outre lié les flux élevés de visiteurs à des offres de détail diversifiées, combinant le poulet halal avec de l'agneau de spécialité pour la restauration hors domicile et la consommation à domicile.

Oman devrait réaliser la croissance la plus rapide, avec un TCAC de 5,88 % jusqu'en 2031. Les investissements dans les infrastructures touristiques et la modernisation de la chaîne du froid améliorent l'accès au bœuf frais, au mouton, à la volaille et à d'autres viandes dans les chaînes hôtelières en expansion et les hypermarchés des villes secondaires. La hausse des revenus par habitant stimule les tendances à la premiumisation dans les banquets hors domicile et les rayons de volaille biologique en circuit de détail. Des entreprises comme MLS Oman développent leurs approvisionnements en agneau et chèvre certifiés halal pour répondre à la demande des consommateurs urbains. Pendant ce temps, le Qatar, le Koweït et Bahreïn contribuent par une demande stable de restauration et de distribution de détail tirée par les expatriés, favorisant les importations de niche de bœuf, de gibier et de volaille de base dans les formats de commodité et la restauration collective d'entreprise.

Paysage concurrentiel

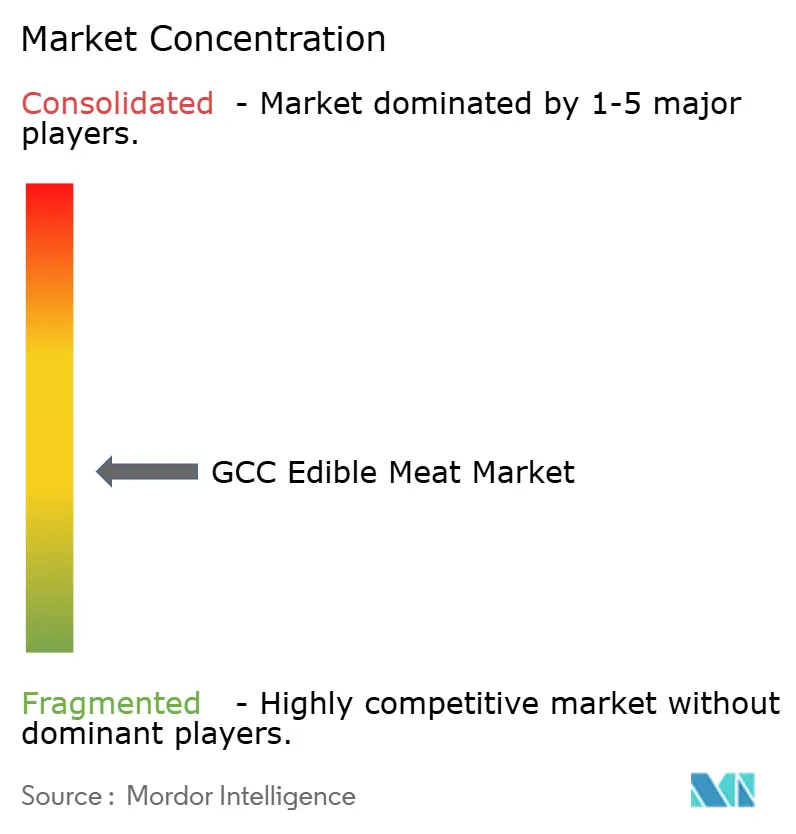

Le secteur de la viande dans la région du CCG est modérément fragmenté. Cette fragmentation découle de la coexistence d'intégrateurs multinationaux, de transformateurs régionaux et de distributeurs locaux opérant dans les catégories de volaille, bœuf, mouton et autres viandes, dans les circuits hors domicile et les circuits de détail. Le paysage concurrentiel est caractérisé par des activités qui se chevauchent dans l'élevage, la transformation, la distribution et la vente au détail, permettant aux acteurs mondiaux et aux spécialistes régionaux de servir des niveaux de prix et des occasions de consommation distincts. Les entreprises multinationales dominent les segments du bœuf importé et de la volaille surgelée, tandis que les entreprises régionales se concentrent sur les produits frais et certifiés halal pour les supermarchés, les boucheries, les restaurants et les hôtels. Cette structure favorise la diversité des offres de produits mais intensifie la concurrence en matière de prix, d'assurance qualité et de fiabilité de la chaîne du froid, limitant la consolidation rapide dans la chaîne de valeur.

L'intégration verticale reste une stratégie clé pour obtenir un avantage concurrentiel sur le marché. Les acteurs de premier plan tirent parti de cette approche pour maîtriser les coûts, assurer la continuité de l'approvisionnement et maintenir une conformité halal cohérente dans les gammes de bœuf, de volaille et de viande à valeur ajoutée. Des entreprises comme Almarai illustrent ce modèle en gérant des usines d'aliments pour animaux, des fermes, des usines de transformation et des flottes logistiques réfrigérées. Ce contrôle de bout en bout leur permet de capturer efficacement les marges tout en offrant une qualité standardisée aux clients de la distribution et de la restauration. L'intégration verticale renforce également la traçabilité et la biosécurité, essentielles pour maintenir la confiance dans les chaînes d'approvisionnement de viande fraîche. Ces capacités permettent aux acteurs intégrés de sécuriser plus efficacement l'espace en rayon et les contrats de restauration à long terme que les opérateurs plus petits et indépendants, faisant de l'intégration un différenciateur significatif dans un marché fragmenté.

Les transformateurs régionaux et les distributeurs locaux maintiennent leur pertinence en se concentrant sur l'agilité, les coupes de niche et les solutions spécifiques aux clients pour les boucheries, les détaillants spécialisés et les clients de l'hôtellerie. Des entreprises comme Tanmiah Food Group tirent parti de la spécialisation dans la volaille et des partenariats d'élevage sous contrat pour se développer efficacement tout en répondant aux promotions de détail et aux pics de demande de restauration. Les distributeurs locaux renforcent leurs positions grâce à un approvisionnement personnalisé, un emballage flexible et une livraison rapide du dernier kilomètre aux restaurants et aux épiceries de proximité. Cet équilibre entre intégrateurs axés sur l'échelle et spécialistes orientés service maintient la concurrence dans les segments de masse et premium, assurant un marché structurellement équilibré sans déclencher de consolidation rapide.

Leaders du secteur des viandes comestibles du CCG

Americana Group

Almarai Company

BRF S.A.

JBS S.A.

Tanmiah Food Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : JBS a investi 85 millions USD pour doubler la capacité de production de son site de Djeddah en Arabie saoudite d'ici fin 2023. Cet investissement a positionné l'Arabie saoudite comme un pôle central de production alimentaire halal, au service du Moyen-Orient, de l'Asie du Sud-Est et des marchés mondiaux. Dans le cadre de cette expansion, JBS a conclu un partenariat stratégique avec la Arabian Co. for Agricultural and Industrial Investment (Entaj), lançant une nouvelle gamme de poulets entiers et de diverses découpes de volaille sur le marché saoudien.

- Décembre 2025 : Tanmiah Food Company d'Arabie saoudite a récemment lancé une gamme de poulet pané surgelé pour les secteurs de la distribution et de la restauration. Fabriquée à partir de 100 % de poulet saoudien frais, la gamme comprend des nuggets, des lanières, des filets et des burgers en différentes saveurs. Les principales innovations incluent la gamme PLUS avec un enrobage enrichi en légumes, fournissant les deux tiers d'une tasse de légumes par emballage, et un produit inspiré de la cuisine coréenne tendance.

- Novembre 2025 : Indilight, la nouvelle marque de dinde de Suma Gourmet, a officiellement lancé ses activités aux Émirats arabes unis en organisant une Masterclass sur le bien-être et la longévité au Centre international des arts culinaires de Dubaï. Indilight proposait des découpes certifiées halal, sans antibiotiques, sans conservateurs et hypoallergéniques, soulignant l'engagement de la marque envers un approvisionnement de confiance et une qualité premium.

- Juillet 2025 : BRF, dont le siège est au Brésil, a lancé sa première gamme de poulet réfrigéré produit localement en Arabie saoudite. Cette initiative a mis en évidence les efforts de BRF pour renforcer sa présence dans le pays du Golfe. Dans le cadre de sa stratégie d'expansion, BRF exploitait une usine de production à Dammam et a lancé le développement d'un deuxième site à Djeddah pour diversifier son portefeuille de produits carnés.

Périmètre du rapport sur le marché des viandes comestibles du CCG

Le bœuf, le mouton et la volaille sont couverts en tant que segments par type. Les formes en conserve, fraîche/réfrigérée, surgelée et transformée sont couvertes en tant que segments par forme. Les circuits hors domicile et hors domicile sont couverts en tant que segments par canal de distribution. Bahreïn, Koweït, Oman, Qatar, Arabie saoudite et Émirats arabes unis sont couverts en tant que segments par pays.| Bœuf |

| Mouton |

| Volaille |

| Autres types de viande |

| Viande traditionnelle |

| Viande biologique |

| En conserve |

| Fraîche/Réfrigérée |

| Surgelée |

| Transformée |

| Circuit hors domicile | |

| Circuit de détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Par type de produit | Bœuf | |

| Mouton | ||

| Volaille | ||

| Autres types de viande | ||

| Par catégorie | Viande traditionnelle | |

| Viande biologique | ||

| Par forme | En conserve | |

| Fraîche/Réfrigérée | ||

| Surgelée | ||

| Transformée | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit de détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Oman | ||

| Koweït | ||

| Bahreïn | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes sous la forme « Transformée ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration (restaurants, hôtels, traiteurs, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce ne sont pas des types de viande très couramment consommés, mais ils ont néanmoins une présence dans des régions distinctes du monde. Bien qu'ils fassent partie de la viande rouge, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge a généralement une couleur rouge lorsqu'elle est crue et une couleur foncée lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système de classification japonais pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique est liée au persillage du bœuf, à la couleur et à la brillance de la chair, à sa texture et à sa couleur, à son lustre et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | C'est une maladie qui affecte les crevettes et se caractérise par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des bassins d'élevage. |

| Peste porcine africaine (PPA) | C'est une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | C'est l'une des plus petites espèces de thon, présente dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race bovine spécifique originaire d'Écosse. Il nécessite une certification de l'American Angus Association pour recevoir le label de qualité « Certified Angus Beef ». |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | C'est une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | C'est un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Désigne un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | C'est une coupe de viande provenant de la poitrine ou de la partie inférieure du thorax du bœuf ou du veau. La poitrine de bœuf est l'une des neuf coupes primaires du bœuf. |

| Poulet de chair | Désigne tout poulet (Gallus domesticus) élevé et produit spécifiquement pour la production de viande. |

| Boisseau | C'est une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Désigne le corps habillé d'un animal de boucherie dont les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments |

| Filet de poulet | Désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Désigne une coupe de bœuf qui fait partie du paleron, une grande section de viande provenant de l'épaule d'une vache. |

| Corned-beef | Désigne de la poitrine de bœuf saumurée et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, c'est une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique du Département américain de l'agriculture (USDA) |

| Brebis | C'est une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus fine du filet. |

| Bavette | C'est une coupe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration hors domicile | Désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Désigne l'alimentation animale. |

| Jarret avant | C'est la partie supérieure de la patte avant des bovins. |

| Saucisses de Francfort | Également connues sous le nom de frankfurter ou Würstchen, ce sont des saucisses fumées très assaisonnées populaires en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Gésier | Désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins nourris avec un régime alimentaire enrichi en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins nourris uniquement à l'herbe. |

| Jambon | Désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Viande séchée | C'est de la viande maigre découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobé | C'est du bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classifié comme bœuf de Kobé, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobé au Japon. |

| Liverwurst | C'est un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Désigne les flancs entre les côtes inférieures et le bassin, et la partie inférieure du dos d'une vache. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Désigne du bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Désigne une coupe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la coupe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | C'est une maladie survenant chez les porcs provoquant des échecs de reproduction en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Coupes primaires | Désigne les grandes sections de la carcasse. |

| Quorn | C'est un substitut de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner | Désigne des produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage rétort | C'est un procédé d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une poche ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak rond | Désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck | Désigne une coupe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | C'est un mollusque comestible à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Aloyau | C'est une coupe de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | C'est une pâte fabriquée à partir de poisson désossé. |

| Filet | Désigne une coupe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée | Désigne une grande variété de crevettes des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| Crevette vannamei | Désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges appréciés pour leur viande très persillée. |

| Zoosanitaire | Désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.