Tamanho e Participação do Mercado de Medidores de Vazão de Combustível

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

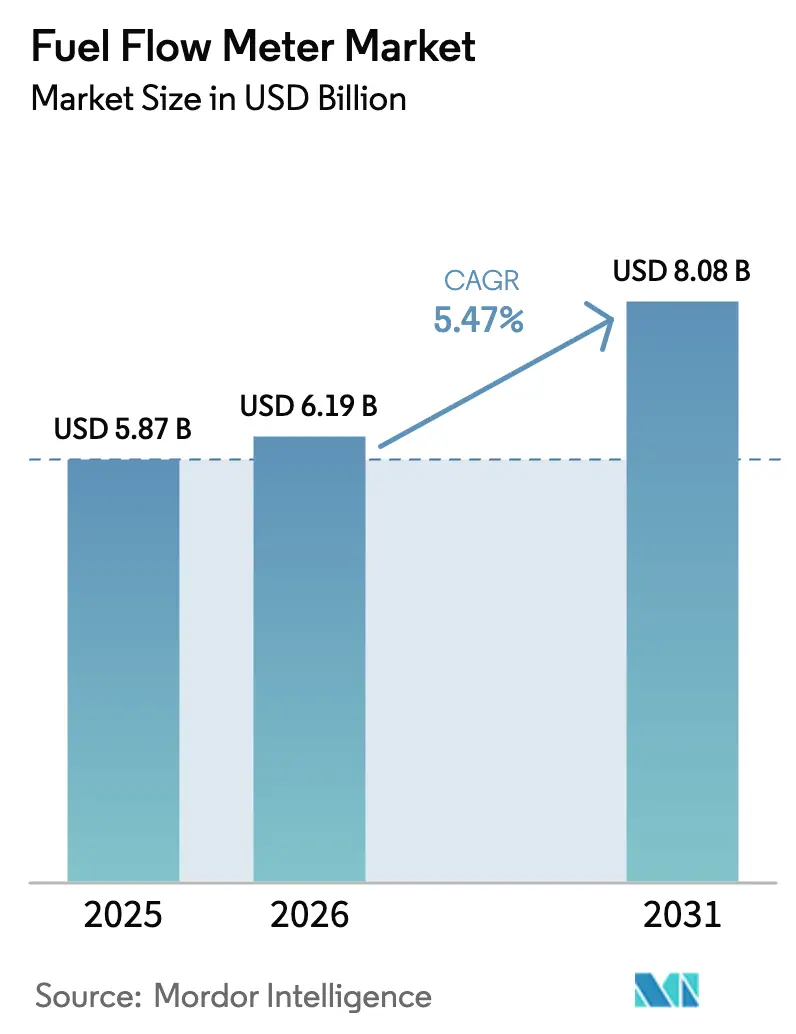

| Tamanho do Mercado (2026) | 6.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

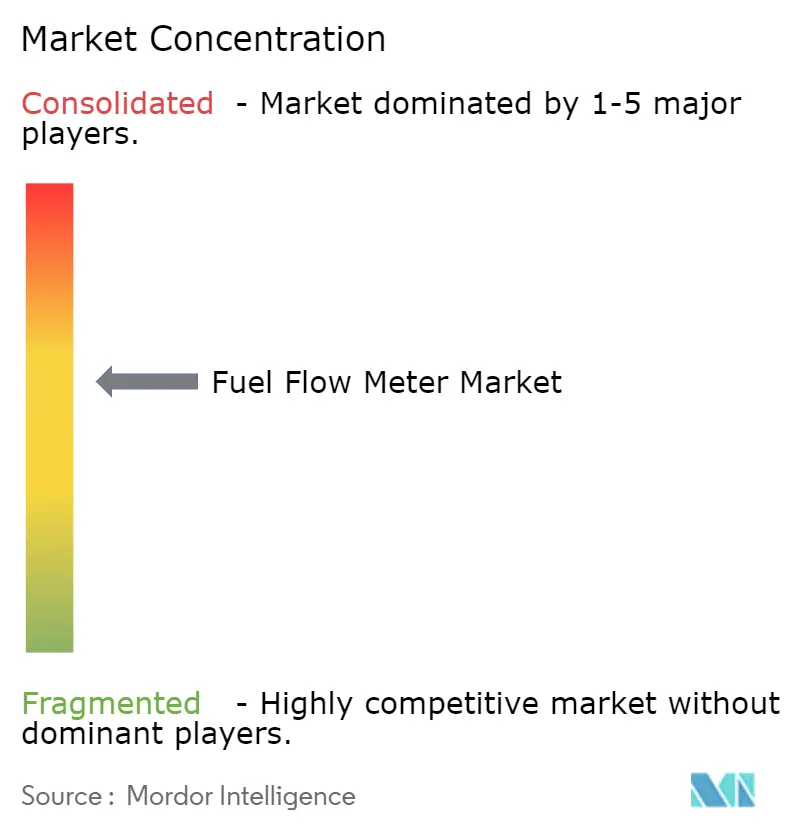

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medidores de Vazão de Combustível por Mordor Intelligence

O tamanho do mercado de medidores de vazão de combustível em 2026 é estimado em USD 6,19 bilhões, crescendo a partir do valor de 2025 de USD 5,87 bilhões, com projeções para 2031 mostrando USD 8,08 bilhões, crescendo a um CAGR de 5,47% no período 2026-2031. O crescimento reflete a transição de dispositivos mecânicos para soluções de massa de precisão e ultrassônicas que satisfazem regras de relatórios rigorosas e necessidades de medição de múltiplos combustíveis.[1]Endress+Hauser, "Parceria estratégica lançada," endress.com Catalisadores regulatórios como o Sistema de Coleta de Dados da Organização Marítima Internacional, os marcos de emissões líquidas zero da Organização de Aviação Civil Internacional e os roteiros nacionais de neutralidade de carbono elevam a demanda por medidores certificados de alta precisão nos setores marítimo, de aviação e industrial.[2]Organização Marítima Internacional, "Resultados do MEPC 83," imo.org Os fornecedores estão respondendo com diagnósticos avançados, calibração multifluido e conectividade digital que permitem monitoramento remoto de desempenho, detecção de fraudes e manutenção preditiva.[3]VERIDAPT, "Especialistas em Gestão de Combustível," veridapt.com O aumento da atividade de abastecimento de GNL e os projetos-piloto de mistura de hidrogênio aceleram ainda mais a adoção de criogênicos.[4]Autoridade Marítima e Portuária de Singapura, "Programa Piloto de Abastecimento de GNL," mpa.gov.sg

Principais Conclusões do Relatório

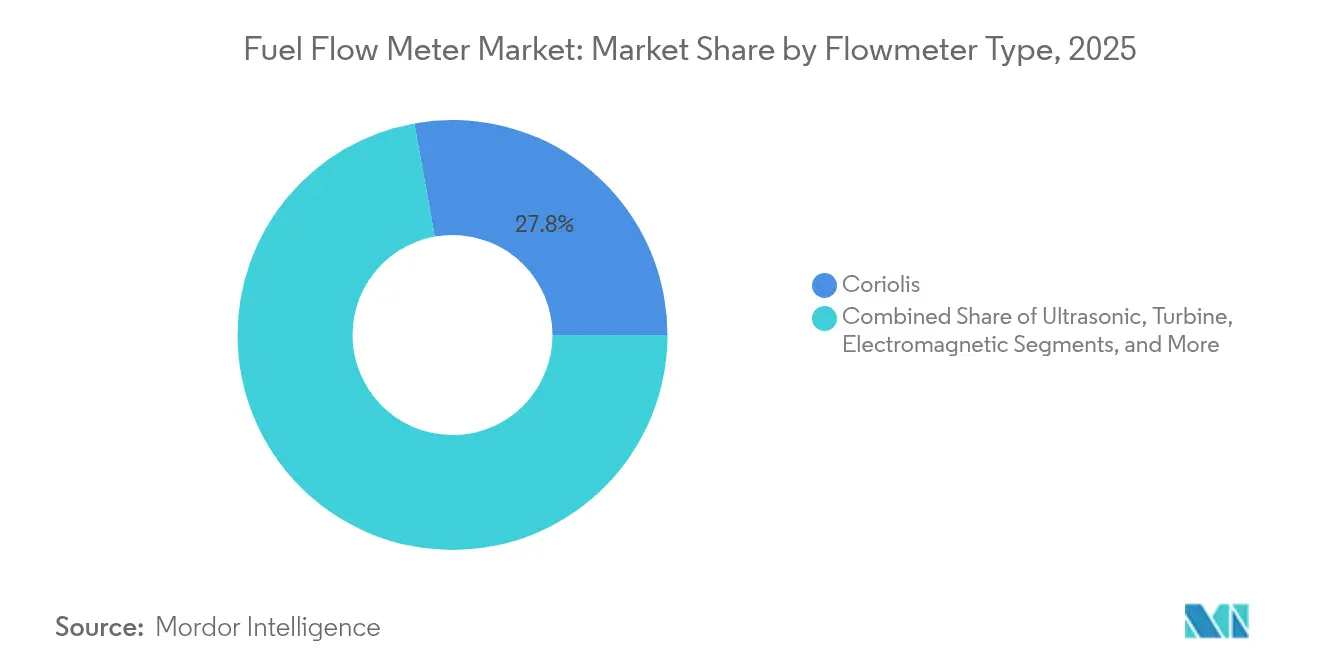

- Por tipo de medidor de vazão, a tecnologia Coriolis liderou com 27,84% da participação do mercado de medidores de vazão de combustível em 2025, enquanto os sistemas ultrassônicos estão posicionados para um CAGR de 5,65% até 2031.

- Por tipo de combustível, o diesel ainda representou 56,05% do tamanho do mercado de medidores de vazão de combustível em 2025; o GNL e outros combustíveis criogênicos devem expandir a um CAGR de 5,88% até 2031.

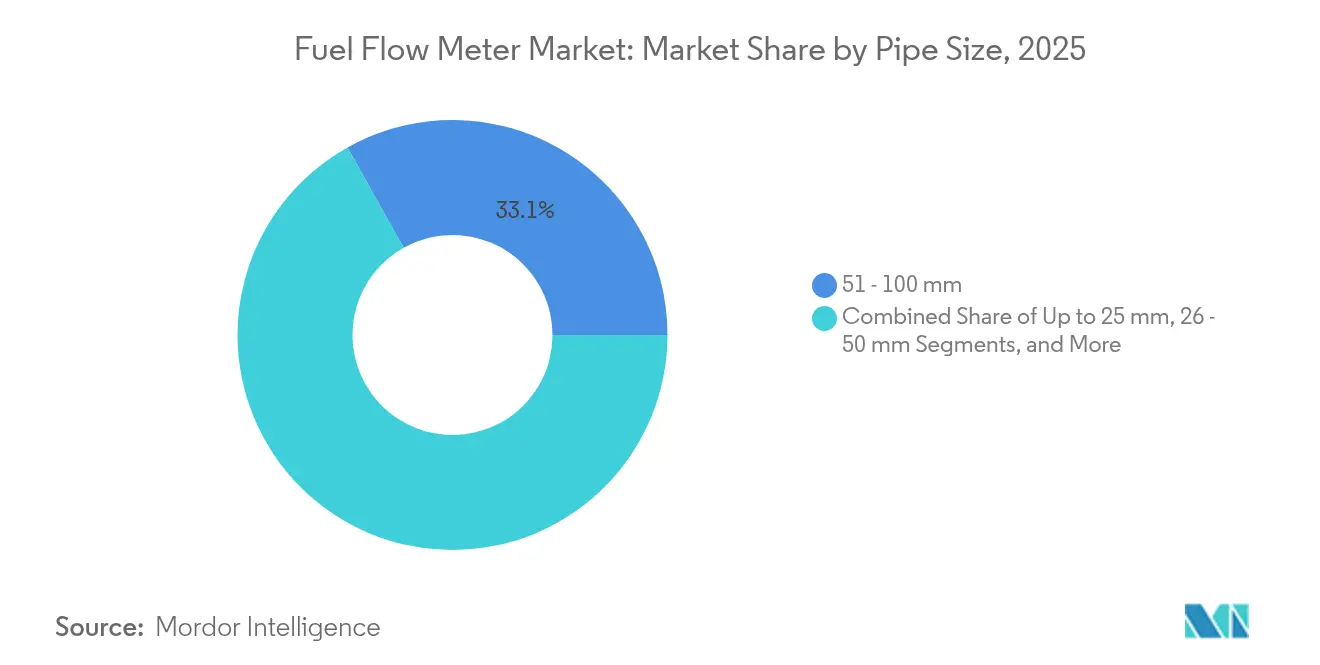

- Por tamanho de tubulação, as linhas de 51-100 mm comandaram 33,12% do tamanho do mercado de medidores de vazão de combustível em 2025, enquanto as tubulações acima de 100 mm devem crescer a 5,92% ao ano.

- Por vertical da indústria, petróleo e gás deteve 41,70% do tamanho do mercado de medidores de vazão de combustível em 2025, mas aeroespacial e defesa está acelerando com um CAGR de 6,8% até 2031.

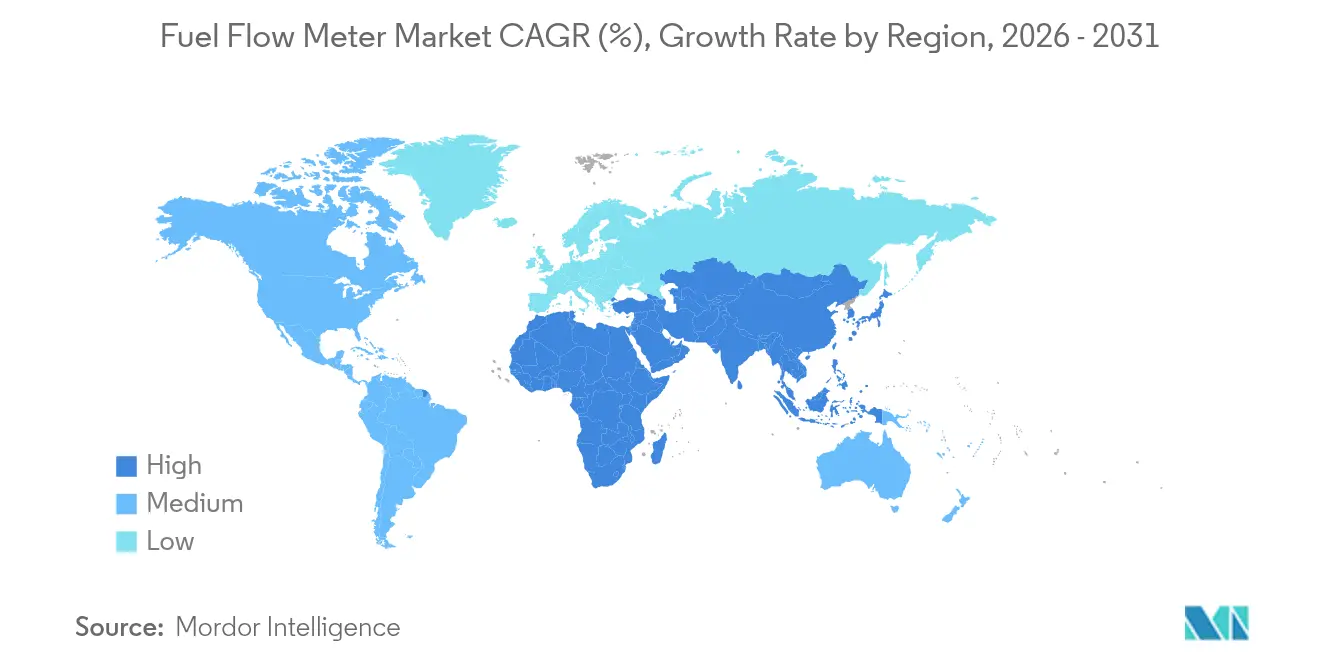

- Por geografia, a Ásia-Pacífico capturou 34,40% da participação do mercado de medidores de vazão de combustível em 2025; espera-se que a região registre o CAGR mais rápido de 6,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medidores de Vazão de Combustível

Análise de Impacto dos Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos rigorosos do Sistema de Coleta de Dados da OMI acelerando a adoção marítima | +1.2% | Global, com adoção antecipada na UE e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Sistemas de otimização de combustível de aviação em tempo real integrando medidores de precisão | +0.8% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do abastecimento de GNL exigindo medidores Coriolis com capacidade criogênica | +0.7% | Núcleo da Ásia-Pacífico, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Necessidade de frotas de mineração autônomas para monitoramento remoto de diesel | +0.5% | Austrália, Canadá, Chile, expandindo para a África | Longo prazo (≥ 4 anos) |

| Transição para combustíveis de baixo carbono exigindo calibração multifluido | +0.6% | Global, liderado pela UE e Califórnia | Longo prazo (≥ 4 anos) |

| Mitigação de furto de combustível em mercados emergentes por meio de medidores habilitados para IoT | +0.4% | África, América Latina, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos do Sistema de Coleta de Dados da OMI Acelerando a Adoção Marítima

A implementação em 2024 do Sistema de Coleta de Dados da Organização Marítima Internacional obriga embarcações acima de 5.000 GT a reportar o consumo real de combustível, eliminando estimativas históricas e forçando atualizações rápidas para medidores certificados que atendam à precisão de ±2,5%. Cerca de 60.000 navios agora estão sujeitos a esta regra, criando uma oportunidade considerável de retrofit no mercado de medidores de vazão de combustível. Fornecedores como a KROHNE combinam hardware de medição de fluxo mássico com software automatizado de emissões de carbono para garantir conformidade com os frameworks da OMI e da UE de Monitoramento, Reporte e Verificação. O impacto da política é imediato porque muitas frotas ainda operam dispositivos mecânicos legados que carecem de saídas eletrônicas para transferência de dados. A adoção antecipada é mais forte nos estados de bandeira europeus e asiáticos, onde os mecanismos de fiscalização são maduros. Esses fatores coletivamente adicionam impulso ao crescimento do mercado global de medidores de vazão de combustível.

Sistemas de Otimização de Combustível de Aviação em Tempo Real Integrando Medidores de Precisão

As companhias aéreas integram sensores de fluxo mássico com computadores de gerenciamento de voo para ajustar a entrega de combustível em tempo real, reduzindo o consumo em até 3% por voo e apoiando metas de emissões líquidas zero. O LiSafe da Safran e os medidores digitais da Eaton reduzem o peso da fiação enquanto entregam precisão de ±0,1%, um nível que os medidores de turbina convencionais não conseguem igualar. Essas atualizações melhoram o desempenho operacional e desbloqueiam economias diretas que compensam preços unitários mais altos, fortalecendo a proposta de valor dos medidores premium. A certificação para lidar com misturas de biocombustível de aviação e combustível de energia para líquido prepara as frotas de aeronaves para o futuro. A expansão para as frotas da Ásia-Pacífico ampliará o mercado endereçável de medidores de vazão de combustível à medida que as transportadoras regionais se modernizam.

Expansão do Abastecimento de GNL Exigindo Medidores Coriolis com Capacidade Criogênica

Os padrões de abastecimento de 2024 de Singapura prescrevem medidores OIML R 137 Classe 1.0 para transferência de custódia de GNL, elevando a linha de base técnica nos portos do Sudeste Asiático. Dispositivos Coriolis criogênicos, como o DynaFlow 3000 da Chart Industries, lidam com líquido a -162 °C com precisão de custódia comprovada, e a unidade ultrassônica FLOWSIC600-XT da Endress+Hauser mantém o desempenho mesmo com misturas de 30% de hidrogênio. À medida que os armadores mudam para motores de duplo combustível, os instaladores preferem designs não intrusivos que minimizem a perda de pressão e simplifiquem a manutenção. O fator impulsionador focado em GNL impulsiona a adoção regional, mas também influencia as especificações globais do mercado de medidores de vazão de combustível para futuros combustíveis de e-metanol e amônia.

Necessidade de Frotas de Mineração Autônomas para Monitoramento Remoto de Diesel

As grandes minas a céu aberto operam ininterruptamente e implantam cada vez mais caminhões de transporte sem motorista. O AdaptFMS da VERIDAPT reduziu a variância de reconciliação para 0,02% na Roy Hill em 2024, conectando sensores de tanque, medidores móveis e análises em nuvem. A combinação melhora a utilização de ativos e detecta furtos em locais remotos onde verificações manuais são impraticáveis. Os operadores de mineração podem, portanto, justificar hardware premium recuperando perdas por meio de faturamento preciso e menor tempo de inatividade. A continuidade digital em frotas mistas de diesel e baterias também apoia a contabilidade de emissões. Este fator de longo prazo está alinhado com a expansão de projetos de recursos na Austrália, América Latina e África, elevando a demanda regional no mercado de medidores de vazão de combustível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de medidores Coriolis de alta precisão versus medidores mecânicos | -0.9% | Global, particularmente em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Tempo de inatividade para retrofit em plataformas offshore envelhecidas | -0.6% | Mar do Norte, Golfo do México, offshore do Brasil | Médio prazo (2-4 anos) |

| Complexidade de calibração com combustíveis marinhos de teor muito baixo de enxofre | -0.4% | Marítimo global, concentrado nos principais portos | Curto prazo (≤ 2 anos) |

| Substituição por análises virtuais de vazão de combustível baseadas em UCE | -0.8% | Upstream de petróleo e gás, particularmente na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX de Medidores Coriolis de Alta Precisão versus Medidores Mecânicos

As unidades Coriolis frequentemente custam de três a cinco vezes mais do que os medidores de turbina, e a montagem especializada eleva ainda mais o custo instalado. O impacto no preço desencoraja atualizações em aplicações onde a medição volumétrica é suficiente. Operadores que avaliam orçamentos de curto prazo em relação às economias do ciclo de vida podem adiar compras, reduzindo o crescimento de curto prazo do mercado de medidores de vazão de combustível. No entanto, o design sem manutenção e a saída de massa direta ainda reduzem o custo total de propriedade, portanto espera-se que a restrição diminua à medida que os modelos de financiamento evoluam.

Substituição por Análises Virtuais de Vazão de Combustível Baseadas em UCE

Na indústria automotiva e nos campos de petróleo upstream, o software deriva taxas de fluxo a partir de parâmetros do motor, evitando despesas de hardware e instalação que podem exceder USD 2 milhões por plataforma offshore. A medição virtual pode alcançar até 85% de economia em CAPEX, tornando-a atraente para ativos brownfield. As limitações de precisão, no entanto, restringem as ferramentas virtuais da transferência de custódia ou dos relatórios regulatórios. Embora esses sistemas moderem as vendas de hardware, eles também abrem novas soluções híbridas que integram sensores de baixo custo com análises, compensando parcialmente a restrição no mercado de medidores de vazão de combustível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Medidor de Vazão: A Tecnologia Coriolis Domina as Aplicações de Precisão

Os medidores Coriolis entregaram 27,84% da participação do mercado de medidores de vazão de combustível em 2025, sublinhando seu papel na transferência de custódia e nas operações com múltiplos combustíveis. Sua medição de massa direta elimina correções de densidade e suporta misturas de hidrogênio, GNL e biocombustíveis sem recalibração. A adoção aumenta em tamanhos de tubulação acima de 2 polegadas à medida que os operadores de plantas consolidam pontos de fluxo para reduzir caminhos de vazamento e manutenção. Os medidores ultrassônicos ganham impulso para registrar um CAGR de 5,65%, principalmente porque os designs de fixação por grampo da recém-adquirida Flexim encurtam as paralisações durante os retrofits. As unidades de turbina e de deslocamento positivo retêm funções de nicho em aplicações de baixa viscosidade ou baixo fluxo onde as restrições orçamentárias persistem. As tecnologias de vórtice e eletromagnética ocupam participações menores, mas permanecem viáveis para vapor ou líquidos condutores. O efeito combinado mantém o P&D dos fornecedores focado no processamento de sinais de múltiplos caminhos, autodiagnóstico e fortalecimento da segurança cibernética, ilustrando como a diversidade tecnológica sustenta a expansão no mercado de medidores de vazão de combustível.

No período 2026-2031, os fornecedores de Coriolis visam aumentar os diâmetros de linha molhada para 16 polegadas, permitindo a penetração em terminais de granel onde os medidores ultrassônicos historicamente prevaleceram. Os transmissores modulares com diagnósticos avançados detectam gás arrastado, revestimento ou problemas de vibração em tempo real, reduzindo o trabalho de solução de problemas. Os integradores agora combinam medidores Coriolis com software de gestão de energia para fornecer aos usuários um painel único que cobre taxa, densidade, temperatura e emissões. Esse pensamento de ecossistema incorpora o hardware mais profundamente nos fluxos de trabalho dos clientes, reforçando a retenção e a receita recorrente. Esses fatores elevam a dominância do Coriolis, mas também estimulam o crescimento ultrassônico complementar, mostrando que os portfólios de múltiplas tecnologias sustentam a resiliência de longo prazo no mercado de medidores de vazão de combustível.

Por Tipo de Combustível: Dominância do Diesel Desafiada por Combustíveis Alternativos

O diesel ainda representa 56,05% do tamanho do mercado de medidores de vazão de combustível porque o transporte pesado, ferroviário e a energia de reserva permanecem centrados no diesel. No entanto, o GNL e outros criogênicos lideram o crescimento a um CAGR de 5,88% à medida que as frotas marítimas e rodoviárias se voltam para combustíveis de baixo carbono. As transferências criogênicas exigem precisão Classe 1.0 a -162 °C, que apenas um conjunto limitado de designs Coriolis e ultrassônicos pode atender. A aviação acelera a adoção de combustíveis sustentáveis, levando os fornecedores de medidores a qualificar o hardware sob a norma ASTM D4054 para misturas de e-querosene e HEFA. O óleo combustível pesado declina à medida que os limites de enxofre da OMI se tornam mais rigorosos, mas ainda requer medidores para serviço viscoso para motores auxiliares em corredores de navegação costeira. Os projetos-piloto de hidrogênio e amônia criam demanda de nicho para medição de gás de baixa densidade, exigindo preços premium e elevando os valores médios de venda no mercado de medidores de vazão de combustível.

A diversidade de combustíveis leva os fornecedores a desenvolver bancadas de calibração que simulam amplos perfis de temperatura, pressão e viscosidade. O firmware multifluido agora armazena até 20 curvas de produto em um único transmissor, permitindo que os usuários troquem de combustível sem recalibração em campo. Essas capacidades reduzem o tempo de troca e os custos de inventário. À medida que as misturas de diesel renovável permeiam o transporte rodoviário, a capacidade de detectar variações de densidade e viscosidade torna-se uma necessidade operacional, consolidando medidores avançados com medição digital de densidade. A mudança expande as aplicações endereçáveis e protege o mercado de medidores de vazão de combustível do risco de substituição de combustível em nível macro.

Por Tamanho de Tubulação: Dominância da Faixa Intermediária com Crescimento de Grande Diâmetro

As linhas de 51-100 mm detiveram 33,12% do tamanho do mercado de medidores de vazão de combustível em 2025, refletindo o uso generalizado em caldeiras industriais, auxiliares marítimos e postos de gás de entrada de cidade. Os operadores valorizam esse diâmetro por equilibrar custo de capital e capacidade de fluxo. No entanto, as tubulações acima de 100 mm crescem mais rapidamente a um CAGR de 5,92% à medida que os terminais de GNL, complexos petroquímicos e redes de hidrogênio em escala de utilidade aumentam a capacidade. Os medidores Coriolis de grande diâmetro atraem atenção porque introduzem perda de pressão desprezível enquanto oferecem precisão em nível de custódia. Os dispositivos ultrassônicos de tempo de trânsito também prosperam devido a arquiteturas de múltiplos caminhos que compensam o redemoinho, permitindo leituras precisas mesmo em trechos retos curtos a montante. Os segmentos de pequeno diâmetro até 25 mm atendem a linhas de combustível aeroespaciais, bancadas de teste laboratorial e bancadas de calibração automotiva. A faixa de 26-50 mm suporta frotas de médio porte, como ônibus regionais e embarcações costeiras.

O aumento dos tamanhos de linha incentiva os fornecedores a aliviar os corpos dos medidores e aplicar revestimentos resistentes à abrasão para proteger contra combustíveis carregados de partículas, como misturas de bunker. As atualizações de eletrônica elevam a cobertura de diagnóstico para além de 95% dos modos de falha, apoiando programas de manutenção preditiva. A configuração remota por protocolos seguros minimiza as visitas ao local, um benefício para infraestrutura de energia amplamente distribuída. Juntas, essas inovações ampliam a aplicabilidade por tamanho de tubulação e permitem que o mercado de medidores de vazão de combustível capture crescimento de grande volume com mínimas compensações em precisão.

Por Vertical da Indústria: Liderança de Petróleo e Gás com Aceleração Aeroespacial

Petróleo e gás comandou 41,70% do tamanho do mercado de medidores de vazão de combustível em 2025, abrangendo alocação upstream, transferência de custódia em dutos e mistura em refinarias. Regras rigorosas de medição fiscal e contabilidade de carbono favorecem dispositivos de alta precisão. Enquanto isso, aeroespacial e defesa registra um CAGR de 6,8%, à medida que os sensores de fluxo mássico se integram à aviônica digital para acomodar combustíveis sustentáveis e arquiteturas leves. O transporte marítimo acelera a adoção sob os mandatos da OMI, enquanto a mineração adota medidores habilitados para IoT para apoiar frotas de veículos autônomos.

A telemática automotiva incorpora sensores compactos para detecção de furtos e análises de direção ecológica, criando oportunidades de volume para modelos de menor custo. A geração de energia e as concessionárias implantam dispositivos de grande diâmetro para verificar a alimentação de combustível de turbinas a gás e alocar custos entre múltiplos produtores independentes de energia que compartilham uma instalação. O processamento químico necessita de materiais resistentes à corrosão que suportem solventes agressivos. A agricultura requer designs à prova de vibração para maquinário móvel. Em todos os setores, a convergência de segurança cibernética, conectividade em nuvem e relatórios de sustentabilidade leva os fornecedores a posicionar os medidores como centros de dados em vez de instrumentos isolados, sustentando a expansão no mercado de medidores de vazão de combustível.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de medidores de vazão de combustível com uma participação de 34,40% em 2025 e lidera o crescimento com um CAGR de 6,25% até 2031, impulsionada pelo programa de neutralidade de carbono da China, pelas iniciativas de hidrogênio do Japão e pelas atualizações industriais da Índia. Os protocolos de abastecimento de GNL de Singapura atuam como referência regional, padronizando as especificações dos medidores nos portos do Sudeste Asiático. Os centros de fabricação locais encurtam os prazos de entrega e reduzem os custos, fortalecendo a competitividade dos fornecedores sediados na Ásia no mercado de medidores de vazão de combustível.

A América do Norte ocupa o segundo lugar, impulsionada pela transferência de custódia de gás de xisto, pelas rigorosas regras de emissões da Agência de Proteção Ambiental e pelos clusters de inovação aeroespacial. A região testemunha os primeiros testes de linhas de transmissão de hidrogênio que requerem calibração de gás de baixa densidade. O investimento em gêmeos digitais e análises preditivas aumenta a demanda por medidores inteligentes que se integram perfeitamente aos sistemas de Controle de Supervisão e Aquisição de Dados.

A Europa mantém a liderança regulatória, aplicando os pacotes de Monitoramento, Reporte e Verificação da UE e Fit-for-55 que incentivam a medição avançada em embarcações e caldeiras industriais. O roteiro da economia de hidrogênio do continente impulsiona o P&D para medidores que lidam com misturas de composição variável enquanto atendem aos códigos de segurança ATEX. As refinarias em modernização da Europa Oriental e as redes de aquecimento urbano também contribuem com demanda incremental.

O Oriente Médio e a África se beneficiam de investimentos em larga escala em petróleo e gás e projetos de mineração, embora os climas severos exijam invólucros robustecidos e altas classificações de proteção. A América do Sul, liderada pela expansão de energia offshore do Brasil e pelas minas de cobre chilenas, demonstra crescente interesse em monitoramento remoto habilitado para nuvem para reduzir custos operacionais. Essas variações regionais garantem que os portfólios de tecnologia permaneçam diversificados, salvaguardando a resiliência no mercado global de medidores de vazão de combustível.

Cenário Competitivo

O mercado de medidores de vazão de combustível apresenta consolidação moderada. Os principais players expandem portfólios por meio de fusões e aquisições para cobrir variantes de massa, ultrassônicas e de fixação por grampo. A aquisição da Flexim pela Emerson em 2024 adicionou expertise em ultrassônico de fixação por grampo, complementando sua linha Coriolis Micro Motion existente e apoiando uma estratégia de automação rica em dados. Endress+Hauser e SICK formaram uma joint venture de automação de processos com 730 funcionários, sinalizando maior especialização em análises de fluxo de gás.

A diferenciação de produtos depende de calibração multifluido, capacidade criogênica e diagnósticos incorporados. A Baker Hughes introduziu o transdutor T5MAX para medição de hidrogênio de baixo fluxo, aprimorando seu portfólio ultrassônico Panametrics. A KROHNE implantou medidores OPTIMASS 6400 em dutos de hidrogênio, reforçando a credibilidade em aplicações emergentes de baixa densidade. A Siemens posiciona suas soluções de rede de água digital em torno de medidores de fluxo inteligentes que usam detecção de vazamentos por inteligência artificial para reduzir perdas em até 50%.

As startups focam em medição virtual, análises em nuvem e camadas de segurança cibernética, fornecendo alvos de colaboração ou aquisição para os incumbentes que visam integrar pilhas de hardware e software. A intensidade competitiva também decorre de fabricantes regionais que aproveitam vantagens de custo para penetrar em mercados sensíveis a preços. No geral, os fornecedores com ampla cobertura tecnológica, fortes redes de serviço e fluência regulatória mantêm vantagem na captura do crescimento recorrente do mercado de medidores de vazão de combustível.

Líderes do Setor de Medidores de Vazão de Combustível

Emerson Electric Co.

Honeywell International Inc.

Endress+Hauser Group

Schneider Electric

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: SICK e Endress+Hauser lançaram uma parceria estratégica em automação de processos, combinando produtos de analisadores e medidores de fluxo para atender a aplicações sustentáveis.

- Abril de 2025: O MEPC 83 da OMI aprovou o Marco de Emissões Líquidas Zero, aumentando a transparência dos dados de combustível e impulsionando a demanda por medidores em toda a frota comercial.

- Novembro de 2024: A Siemens reportou receita de EUR 75,9 bilhões e comprometeu maiores investimentos em P&D em software industrial, apoiando maior integração entre medidores e software.

- Outubro de 2024: A KROHNE instalou medidores OPTIMASS 6400 para serviço de hidrogênio na MERSEN, validando a precisão Coriolis em gases de baixa densidade.

Escopo do Relatório Global do Mercado de Medidores de Vazão de Combustível

O mercado de medidores de vazão de combustível abrange a produção, venda e implantação de dispositivos usados para medir a taxa de fluxo e o volume de combustível consumido em vários setores, como automotivo, aeroespacial, petróleo e gás e manufatura. Esses instrumentos são cruciais para otimizar a eficiência do combustível, reduzir o desperdício e garantir a conformidade com as regulamentações ambientais. O mercado inclui diversas tecnologias, como deslocamento positivo, turbina, ultrassônico e medidores de fluxo inteligentes, adaptados para aplicações e tipos de combustível específicos.

O mercado de medidores de vazão de combustível é segmentado por tipo de medidor de vazão (medidor de vazão de deslocamento positivo, medidor de vazão Coriolis, medidor de vazão ultrassônico, medidor de vazão de turbina, medidor de vazão eletromagnético, medidor de vazão de vórtice e outros tipos), vertical da indústria (automotivo, aeroespacial, petróleo e gás, industrial (energia, química, etc.), marítimo, agricultura e outros verticais da indústria) e Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Deslocamento Positivo |

| Coriolis |

| Ultrassônico |

| Turbina |

| Eletromagnético |

| Vórtice |

| Outros Tipos |

| Diesel |

| Óleo Combustível Pesado (HFO) |

| GNL/Combustíveis Criogênicos |

| Combustíveis Alternativos e Biocombustíveis (E-Metanol, Biodiesel, Combustível de Aviação Sustentável) |

| Até 25 mm |

| 26 - 50 mm |

| 51 - 100 mm |

| Acima de 100 mm |

| Petróleo e Gás (Upstream, Midstream, Downstream) |

| Marítimo e Transporte Naval |

| Automotivo e Gestão de Frotas Comerciais |

| Aeroespacial e Defesa |

| Geração de Energia Industrial e Concessionárias |

| Indústrias Químicas e de Processos |

| Agricultura e Maquinário Fora de Estrada |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Medidor de Vazão | Deslocamento Positivo | ||

| Coriolis | |||

| Ultrassônico | |||

| Turbina | |||

| Eletromagnético | |||

| Vórtice | |||

| Outros Tipos | |||

| Por Tipo de Combustível | Diesel | ||

| Óleo Combustível Pesado (HFO) | |||

| GNL/Combustíveis Criogênicos | |||

| Combustíveis Alternativos e Biocombustíveis (E-Metanol, Biodiesel, Combustível de Aviação Sustentável) | |||

| Por Tamanho de Tubulação | Até 25 mm | ||

| 26 - 50 mm | |||

| 51 - 100 mm | |||

| Acima de 100 mm | |||

| Por Vertical da Indústria | Petróleo e Gás (Upstream, Midstream, Downstream) | ||

| Marítimo e Transporte Naval | |||

| Automotivo e Gestão de Frotas Comerciais | |||

| Aeroespacial e Defesa | |||

| Geração de Energia Industrial e Concessionárias | |||

| Indústrias Químicas e de Processos | |||

| Agricultura e Maquinário Fora de Estrada | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Restante da Europa | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de medidores de vazão de combustível?

O tamanho do mercado de medidores de vazão de combustível é de USD 6,19 bilhões em 2026 e está projetado para atingir USD 8,08 bilhões até 2031.

Qual região lidera o mercado de medidores de vazão de combustível?

A Ásia-Pacífico liderou com 34,40% de participação de mercado em 2025 e também é a região de crescimento mais rápido, com um CAGR de 6,25% até 2031.

Por que os medidores Coriolis são populares em aplicações marítimas?

A tecnologia Coriolis atende aos requisitos de precisão da OMI, lida com misturas de múltiplos combustíveis e oferece medição de massa direta essencial para a transferência de custódia.

O que restringe a adoção rápida de medidores de alta precisão?

O alto custo de capital inicial e as análises virtuais de fluxo emergentes podem atrasar as compras em cenários sensíveis a preços ou de retrofit.

Qual vertical da indústria está crescendo mais rapidamente?

Aeroespacial e defesa é o vertical de crescimento mais rápido, avançando a 6,8% ao ano à medida que a adoção de combustível de aviação sustentável se expande.

Como o abastecimento de GNL influencia a demanda por medidores?

O aumento do abastecimento de GNL exige medidores Classe 1.0 com capacidade criogênica, impulsionando especificações regionais que se difundem globalmente por meio das redes portuárias.

Página atualizada pela última vez em: