Tamaño y Cuota del Mercado de Medidores de Flujo de Combustible

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

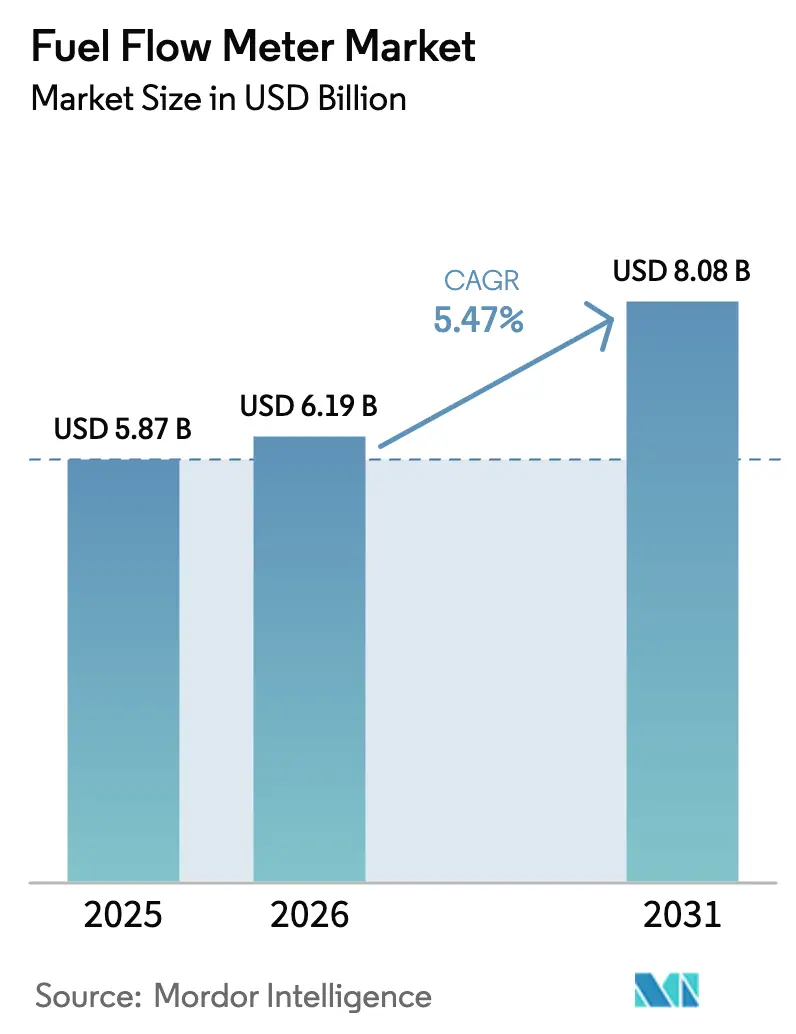

| Tamaño del Mercado (2026) | 6.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

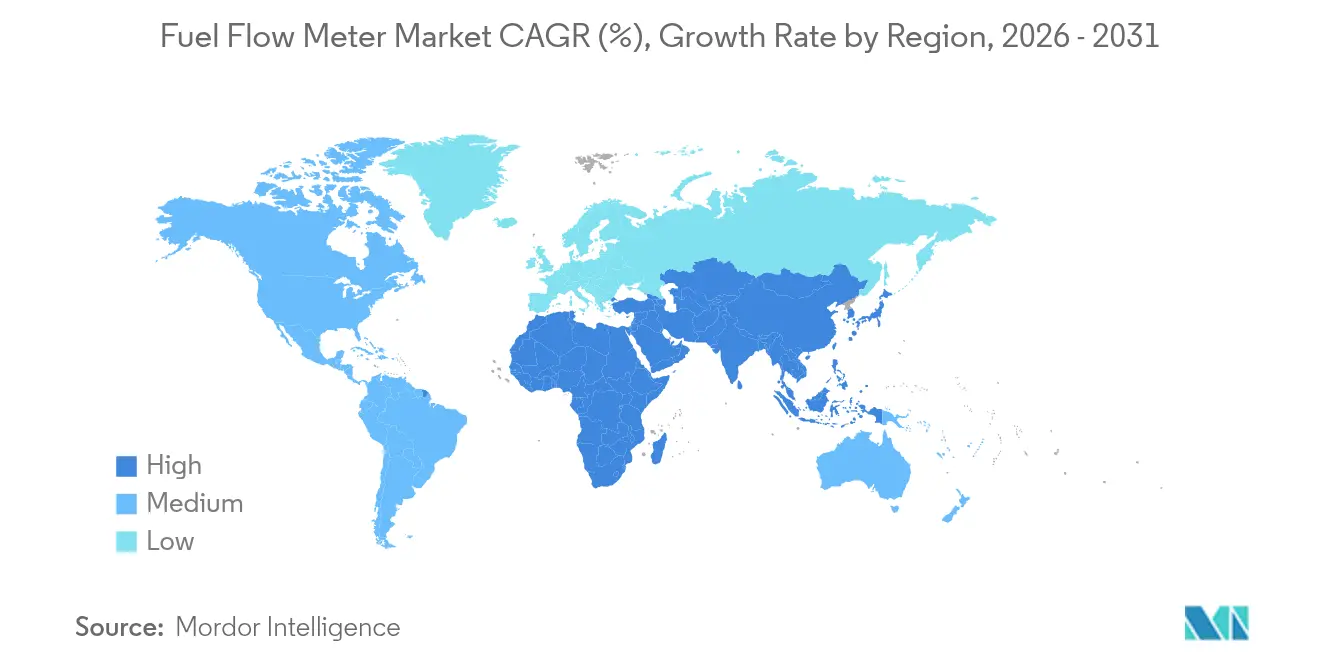

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

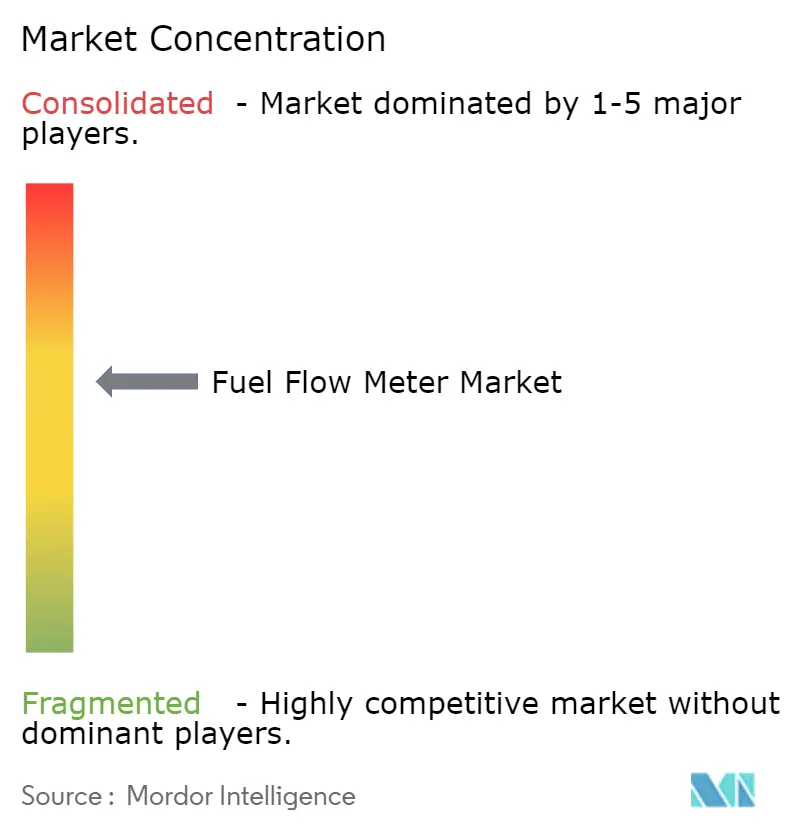

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medidores de Flujo de Combustible por Mordor Intelligence

El tamaño del mercado de medidores de flujo de combustible en 2026 se estima en USD 6,19 mil millones, creciendo desde el valor de 2025 de USD 5,87 mil millones con proyecciones para 2031 que muestran USD 8,08 mil millones, creciendo a una CAGR del 5,47% durante 2026-2031. El crecimiento refleja el cambio de dispositivos mecánicos a soluciones de masa de precisión y ultrasónicas que satisfacen estrictas normas de reporte y necesidades de medición de múltiples combustibles.[1]Endress+Hauser, "Asociación estratégica lanzada," endress.com Los catalizadores regulatorios como el Sistema de Recopilación de Datos de la Organización Marítima Internacional, los hitos de cero emisiones netas de la Organización de Aviación Civil Internacional y las hojas de ruta nacionales de neutralidad de carbono elevan la demanda de medidores certificados de alta precisión en los sectores marítimo, de aviación e industrial.[2]Organización Marítima Internacional, "Resultados del MEPC 83," imo.org Los proveedores responden con diagnósticos avanzados, calibración multifluido y conectividad digital que permiten la supervisión remota del rendimiento, la detección de fraudes y el mantenimiento predictivo.[3]VERIDAPT, "Maestros en Gestión de Combustible," veridapt.com El aumento de la actividad de abastecimiento de GNL y los proyectos piloto de mezcla de hidrógeno aceleran aún más la adopción de criógenos.[4]Autoridad Marítima y Portuaria de Singapur, "Programa Piloto de Abastecimiento de GNL," mpa.gov.sg

Conclusiones Clave del Informe

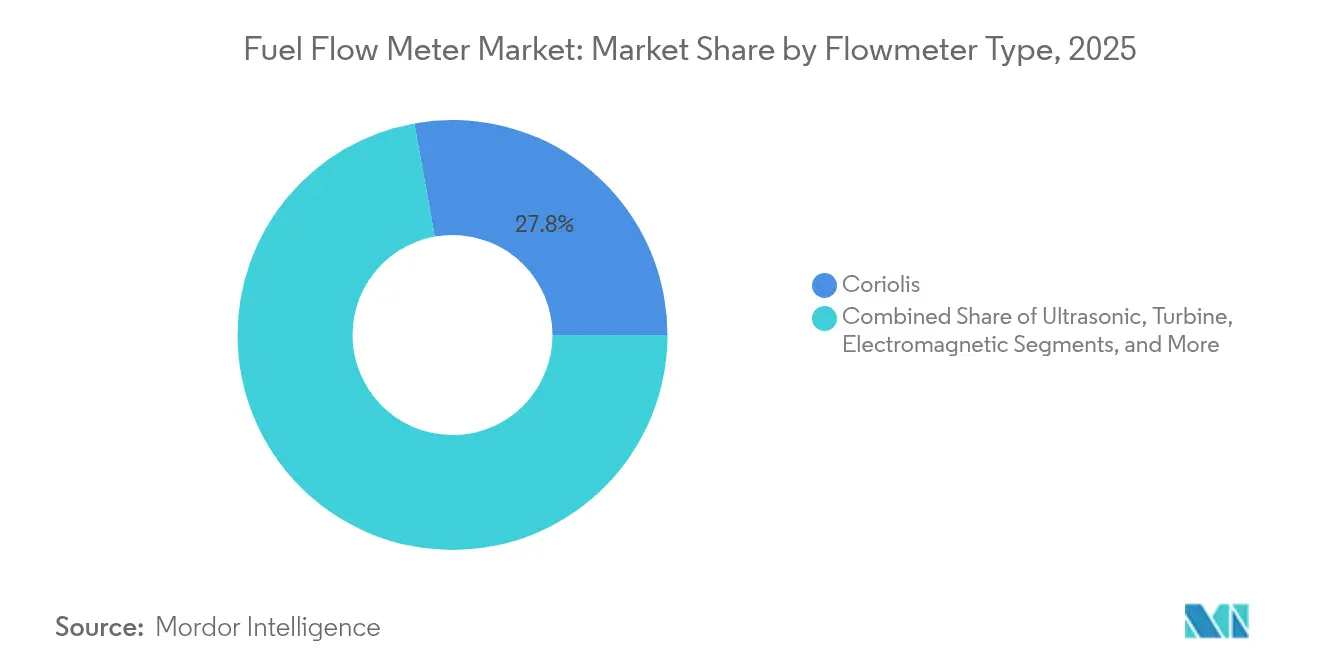

- Por tipo de caudalímetro, la tecnología Coriolis lideró con el 27,84% de la cuota del mercado de medidores de flujo de combustible en 2025, mientras que los sistemas ultrasónicos están preparados para una CAGR del 5,65% hasta 2031.

- Por tipo de combustible, el diésel aún representó el 56,05% del tamaño del mercado de medidores de flujo de combustible en 2025; se proyecta que el GNL y otros combustibles criogénicos se expandan a una CAGR del 5,88% hasta 2031.

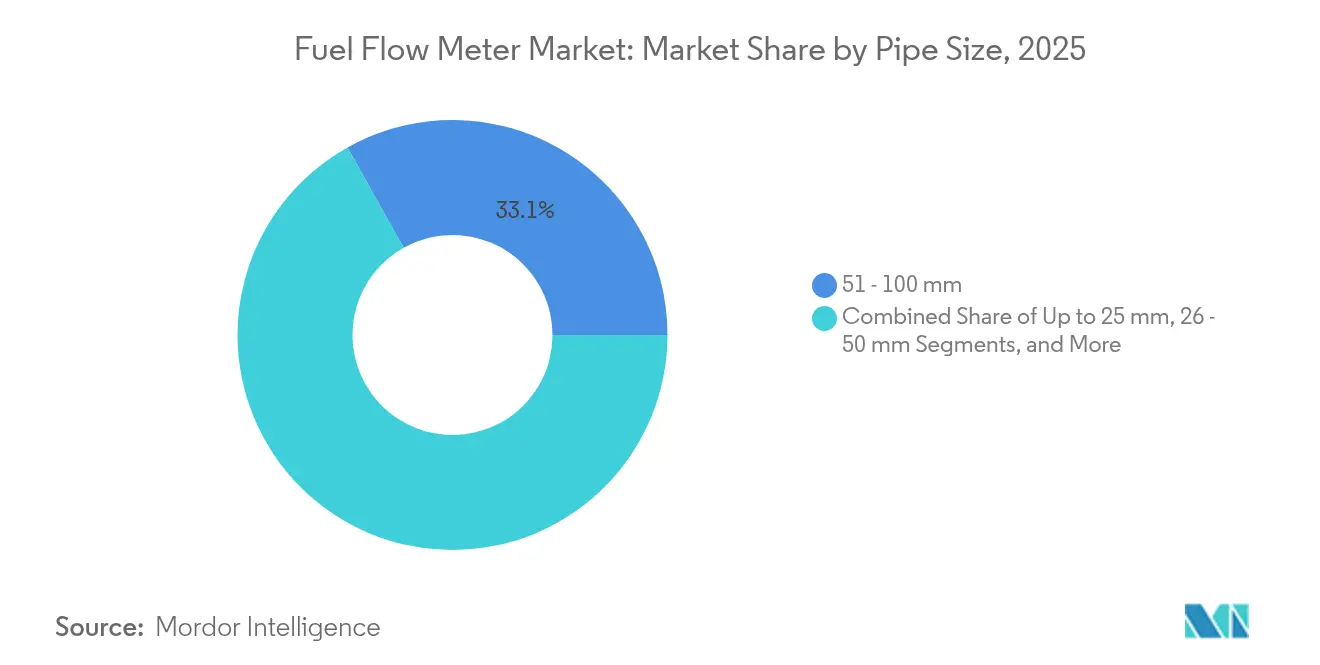

- Por tamaño de tubería, las líneas de 51-100 mm representaron el 33,12% del tamaño del mercado de medidores de flujo de combustible en 2025, mientras que las tuberías de más de 100 mm están configuradas para crecer a un 5,92% anual.

- Por sector industrial, el petróleo y el gas representaron el 41,70% del tamaño del mercado de medidores de flujo de combustible en 2025, aunque el sector aeroespacial y de defensa se acelera con una CAGR del 6,8% hasta 2031.

- Por geografía, Asia-Pacífico capturó el 34,40% de la cuota del mercado de medidores de flujo de combustible en 2025; se espera que la región registre la CAGR más rápida del 6,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medidores de Flujo de Combustible

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos estrictos del Sistema de Recopilación de Datos de la OMI que aceleran la adopción marítima | +1.2% | Global, con adopción temprana en la UE y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Sistemas de optimización de combustible de aviación en tiempo real que integran medidores de precisión | +0.8% | América del Norte y UE, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del abastecimiento de GNL que requiere medidores Coriolis con capacidad criogénica | +0.7% | Núcleo de Asia-Pacífico, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Necesidad de flotas mineras autónomas de monitoreo remoto de diésel | +0.5% | Australia, Canadá, Chile, con expansión a África | Largo plazo (≥ 4 años) |

| Cambio a combustibles bajos en carbono que exigen calibración multifluido | +0.6% | Global, liderado por la UE y California | Largo plazo (≥ 4 años) |

| Mitigación del robo de combustible en mercados emergentes mediante medidores habilitados para IoT | +0.4% | África, América Latina, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Estrictos del Sistema de Recopilación de Datos de la OMI que Aceleran la Adopción Marítima

La implementación en 2024 del Sistema de Recopilación de Datos de la Organización Marítima Internacional obliga a los buques de más de 5.000 GT a reportar el consumo real de combustible, eliminando las estimaciones históricas y forzando actualizaciones rápidas a medidores certificados que cumplen con una precisión de ±2,5%. Aproximadamente 60.000 barcos están ahora sujetos a esta norma, creando una considerable oportunidad de modernización dentro del mercado de medidores de flujo de combustible. Proveedores como KROHNE combinan hardware de flujo másico con software automatizado de emisiones de carbono para garantizar el cumplimiento de los marcos de la Organización Marítima Internacional y de la Unión Europea sobre Monitoreo, Reporte y Verificación. El impacto de la política es inmediato porque muchas flotas aún operan dispositivos mecánicos heredados que carecen de salidas electrónicas para la transferencia de datos. La adopción temprana es más fuerte en los estados de bandera europeos y asiáticos donde los mecanismos de aplicación son maduros. Estos factores añaden colectivamente impulso al crecimiento del mercado global de medidores de flujo de combustible.

Sistemas de Optimización de Combustible de Aviación en Tiempo Real que Integran Medidores de Precisión

Las aerolíneas integran sensores de flujo másico con computadoras de gestión de vuelo para ajustar el suministro de combustible en tiempo real, reduciendo el consumo hasta en un 3% por vuelo y apoyando los objetivos de cero emisiones netas. Los medidores digitales LiSafe de Safran y los de Eaton reducen el peso del cableado al tiempo que ofrecen una precisión de ±0,1%, un nivel que los medidores de turbina convencionales no pueden igualar. Estas actualizaciones mejoran el rendimiento operativo y generan ahorros directos que compensan los precios unitarios más altos, fortaleciendo la propuesta de valor de los medidores premium. La certificación para manejar mezclas de bioqueroseno y combustible de síntesis a partir de energía eléctrica prepara a las flotas de aeronaves para el futuro. La expansión hacia las flotas de Asia-Pacífico ampliará el mercado de medidores de flujo de combustible direccionable a medida que los operadores regionales se modernicen.

Expansión del Abastecimiento de GNL que Requiere Medidores Coriolis con Capacidad Criogénica

Los estándares de abastecimiento de Singapur de 2024 prescriben medidores de Clase 1,0 OIML R 137 para la transferencia de custodia de GNL, elevando la línea de base técnica en los puertos del Sudeste Asiático. Los dispositivos Coriolis criogénicos como el DynaFlow 3000 de Chart Industries manejan líquido a -162 °C con precisión de custodia comprobada, y la unidad ultrasónica FLOWSIC600-XT de Endress+Hauser mantiene el rendimiento incluso con mezclas de hidrógeno al 30%. A medida que los armadores cambian a motores de doble combustible, los instaladores prefieren diseños no intrusivos que minimicen la pérdida de presión y simplifiquen el mantenimiento. El impulsor centrado en el GNL aumenta la adopción regional, pero también influye en las especificaciones globales del mercado de medidores de flujo de combustible para futuros combustibles de e-metanol y amoníaco.

Necesidad de Flotas Mineras Autónomas de Monitoreo Remoto de Diésel

Las grandes minas a cielo abierto operan las 24 horas del día y despliegan cada vez más camiones de acarreo sin conductor. El AdaptFMS de VERIDAPT redujo la varianza de reconciliación al 0,02% en Roy Hill en 2024 al vincular sensores de tanque, medidores móviles y análisis en la nube. La combinación mejora la utilización de activos y detecta robos en ubicaciones remotas donde las verificaciones manuales son impracticables. Los operadores mineros pueden, por tanto, justificar el hardware premium recuperando pérdidas mediante una facturación precisa y un menor tiempo de inactividad. La continuidad digital en flotas mixtas de diésel y batería también apoya la contabilidad de emisiones. Este impulsor a largo plazo se alinea con la expansión de proyectos de recursos en Australia, América Latina y África, impulsando la demanda regional dentro del mercado de medidores de flujo de combustible.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX de los medidores Coriolis de alta precisión frente a los medidores mecánicos | -0.9% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Tiempo de inactividad por modernización en plataformas offshore envejecidas | -0.6% | Mar del Norte, Golfo de México, Brasil offshore | Mediano plazo (2-4 años) |

| Complejidad de calibración con combustibles marinos de muy bajo contenido de azufre | -0.4% | Sector marítimo global, concentrado en los principales puertos | Corto plazo (≤ 2 años) |

| Sustitución por análisis virtuales de flujo de combustible basados en la Unidad de Control del Motor | -0.8% | Upstream de petróleo y gas, particularmente en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX de los Medidores Coriolis de Alta Precisión frente a los Medidores Mecánicos

Las unidades Coriolis a menudo cuestan entre tres y cinco veces más que los medidores de turbina, y el montaje especializado eleva aún más el costo instalado. El impacto en el precio desalienta las actualizaciones en aplicaciones donde la medición volumétrica es suficiente. Los operadores que sopesan los presupuestos a corto plazo frente a los ahorros del ciclo de vida pueden posponer las compras, reduciendo el crecimiento a corto plazo del mercado de medidores de flujo de combustible. Sin embargo, el diseño sin mantenimiento y la salida de masa directa aún reducen el costo total de propiedad, por lo que se espera que la restricción se alivie a medida que evolucionen los modelos de financiamiento.

Sustitución por Análisis Virtuales de Flujo de Combustible Basados en la Unidad de Control del Motor

En los campos de petróleo y gas automotrices y upstream, el software deriva las tasas de flujo a partir de los parámetros del motor, evitando los gastos de hardware e instalación que pueden superar los USD 2 millones por plataforma offshore. La medición virtual puede lograr hasta un 85% de ahorro en CAPEX, lo que la hace atractiva para activos en operación. Sin embargo, las limitaciones de precisión restringen las herramientas virtuales de la transferencia de custodia o los informes regulatorios. Si bien estos sistemas moderan las ventas de hardware, también abren nuevas soluciones híbridas que integran sensores de bajo costo con análisis, compensando parcialmente la restricción sobre el mercado de medidores de flujo de combustible.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Caudalímetro: La Tecnología Coriolis Domina las Aplicaciones de Precisión

Los medidores Coriolis representaron el 27,84% de la cuota del mercado de medidores de flujo de combustible en 2025, subrayando su papel en la transferencia de custodia y las operaciones con múltiples combustibles. Su medición de masa directa elimina las correcciones de densidad y admite mezclas de hidrógeno, GNL y biocombustibles sin recalibración. La adopción aumenta en tamaños de tubería superiores a 2 pulgadas a medida que los operadores de plantas consolidan los puntos de flujo para reducir las rutas de fuga y el mantenimiento. Los medidores ultrasónicos ganan el impulso para registrar una CAGR del 5,65%, principalmente porque los diseños de abrazadera de Flexim, recientemente adquirida, acortan los tiempos de inactividad durante las modernizaciones. Las unidades de turbina y desplazamiento positivo conservan roles de nicho en aplicaciones de baja viscosidad o bajo caudal donde persisten las restricciones presupuestarias. Las tecnologías de vórtice y electromagnéticas ocupan cuotas menores, pero siguen siendo viables para líquidos de vapor o conductores. El efecto combinado mantiene el I+D de los proveedores centrado en el procesamiento de señales de múltiples trayectorias, el autodiagnóstico y el refuerzo de la ciberseguridad, lo que ilustra cómo la diversidad tecnológica sostiene la expansión en el mercado de medidores de flujo de combustible.

Durante 2026-2031, los proveedores de Coriolis apuntan a aumentar los diámetros de línea en contacto con el fluido a 16 pulgadas, lo que permite la penetración en terminales a granel donde los medidores ultrasónicos han prevalecido históricamente. Los transmisores modulares con diagnósticos avanzados detectan gas arrastrado, recubrimientos o problemas de vibración en tiempo real, reduciendo la mano de obra de resolución de problemas. Los integradores ahora combinan medidores Coriolis con software de gestión de energía para dar a los usuarios un panel único que cubre caudal, densidad, temperatura y emisiones. Este pensamiento de ecosistema integra el hardware más profundamente en los flujos de trabajo del cliente, reforzando la retención y los ingresos recurrentes. Estos factores elevan el dominio de Coriolis, pero también estimulan el crecimiento ultrasónico complementario, lo que demuestra que las carteras de múltiples tecnologías sustentan la resiliencia a largo plazo dentro del mercado de medidores de flujo de combustible.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Combustible: El Dominio del Diésel Desafiado por los Combustibles Alternativos

El diésel aún representa el 56,05% del tamaño del mercado de medidores de flujo de combustible porque el transporte pesado por carretera, el ferroviario y la energía de respaldo siguen siendo de base diésel. No obstante, el GNL y otros criógenos lideran el crecimiento con una CAGR del 5,88% a medida que las flotas marítimas y de carretera pivotan hacia combustibles bajos en carbono. Las transferencias criogénicas exigen una precisión de Clase 1,0 a -162 °C, que solo un conjunto limitado de diseños Coriolis y ultrasónicos puede cumplir. La aviación acelera la adopción de combustibles sostenibles, lo que lleva a los proveedores de medidores a calificar el hardware bajo la norma ASTM D4054 para mezclas de e-queroseno y combustible de aviación sostenible. El fuelóleo pesado disminuye a medida que se endurecen los límites de azufre de la Organización Marítima Internacional, aunque aún requiere medidores para servicio viscoso en motores auxiliares en corredores de navegación de cabotaje. Los proyectos piloto de hidrógeno y amoníaco crean una demanda de nicho para la medición de gas de baja densidad, con precios premium que elevan los valores medios de venta en todo el mercado de medidores de flujo de combustible.

La diversidad de combustibles impulsa a los proveedores a desarrollar bancos de calibración que simulen amplios perfiles de temperatura, presión y viscosidad. El firmware multifluido ahora almacena hasta 20 curvas de producto en un solo transmisor, lo que permite a los usuarios cambiar de combustible sin recalibración en campo. Estas capacidades reducen el tiempo de cambio y los costos de inventario. A medida que las mezclas de diésel renovable se extienden por el transporte por carretera, la capacidad de detectar cambios de densidad y viscosidad se convierte en una necesidad operativa, consolidando los medidores avanzados con medición digital de densidad. El cambio amplía las aplicaciones direccionables y protege al mercado de medidores de flujo de combustible del riesgo de sustitución de combustibles a nivel macro.

Por Tamaño de Tubería: Dominio del Rango Medio con Crecimiento en Grandes Diámetros

Las líneas de 51-100 mm representaron el 33,12% del tamaño del mercado de medidores de flujo de combustible en 2025, lo que refleja su uso generalizado en calderas industriales, auxiliares marinos y estaciones de gas de entrada a la ciudad. Los operadores valoran este diámetro por equilibrar el costo de capital y la capacidad de flujo. Sin embargo, las tuberías de más de 100 mm crecen más rápido con una CAGR del 5,92% a medida que las terminales de GNL, los complejos petroquímicos y las redes de hidrógeno a escala de servicios públicos escalan el caudal. Los medidores Coriolis de gran diámetro atraen la atención porque introducen una pérdida de presión insignificante al tiempo que ofrecen una precisión a nivel de custodia. Los dispositivos ultrasónicos de tiempo de tránsito también prosperan gracias a las arquitecturas de múltiples trayectorias que compensan el torbellino, lo que permite lecturas precisas incluso en tramos rectos cortos aguas arriba. Los segmentos de pequeño diámetro de hasta 25 mm atienden a líneas de combustible aeroespaciales, bancos de prueba de laboratorio y bancos de calibración automotriz. El nivel de 26-50 mm apoya a flotas de tamaño mediano como autobuses regionales y embarcaciones costeras.

El aumento de los tamaños de línea anima a los proveedores a aligerar los cuerpos de los medidores y aplicar revestimientos resistentes a la abrasión para proteger contra combustibles cargados de partículas como las mezclas de fuelóleo. Las actualizaciones electrónicas amplían la cobertura de diagnóstico más allá del 95% de los modos de fallo, apoyando los programas de mantenimiento predictivo. La configuración remota a través de protocolos seguros minimiza las visitas al sitio, un beneficio para la infraestructura energética ampliamente distribuida. En conjunto, estas innovaciones amplían la aplicabilidad por tamaño de tubería y permiten al mercado de medidores de flujo de combustible capturar el crecimiento de grandes volúmenes con mínimas concesiones en precisión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Sector Industrial: Liderazgo del Petróleo y Gas con Aceleración Aeroespacial

El petróleo y el gas representaron el 41,70% del tamaño del mercado de medidores de flujo de combustible en 2025, abarcando la asignación upstream, la transferencia de custodia en oleoductos y la mezcla en refinerías. Las estrictas normas de medición fiscal y la contabilidad de carbono favorecen los dispositivos de alta precisión. Mientras tanto, el sector aeroespacial y de defensa registra una CAGR del 6,8%, ya que los sensores de flujo másico se integran con la aviónica digital para acomodar combustibles sostenibles y arquitecturas ligeras. El transporte marítimo acelera la adopción bajo los mandatos de la Organización Marítima Internacional, mientras que la minería adopta medidores habilitados para IoT para apoyar las flotas de vehículos autónomos.

La telemática automotriz integra sensores compactos para la detección de robos y el análisis de conducción ecológica, creando oportunidades de volumen para modelos de menor costo. La generación de energía y los servicios públicos despliegan dispositivos de gran diámetro para verificar el suministro de combustible a las turbinas de gas y asignar costos entre múltiples productores de energía independientes que comparten una instalación. El procesamiento químico necesita materiales resistentes a la corrosión que soporten disolventes agresivos. La agricultura requiere diseños a prueba de vibraciones para maquinaria móvil. En todos los sectores, la convergencia de la ciberseguridad, la conectividad en la nube y los informes de sostenibilidad impulsa a los proveedores a posicionar los medidores como centros de datos en lugar de instrumentos aislados, sosteniendo la expansión en todo el mercado de medidores de flujo de combustible.

Análisis Geográfico

Asia-Pacífico dominó el mercado de medidores de flujo de combustible con una cuota del 34,40% en 2025 y lidera el crecimiento con una CAGR del 6,25% hasta 2031, impulsada por el programa de neutralidad de carbono de China, las iniciativas de hidrógeno de Japón y las actualizaciones industriales de India. Los protocolos de abastecimiento de GNL de Singapur actúan como referencia regional, estandarizando las especificaciones de los medidores en los puertos del Sudeste Asiático. Los centros de fabricación locales acortan los plazos de entrega y reducen los costos, fortaleciendo la competitividad de los proveedores con base en Asia dentro del mercado de medidores de flujo de combustible.

América del Norte ocupa el segundo lugar, impulsada por la transferencia de custodia de gas de esquisto, las estrictas normas de emisiones de la Agencia de Protección Ambiental y los clústeres de innovación aeroespacial. La región es testigo de los primeros ensayos de líneas de transmisión de hidrógeno que requieren calibración de gas de baja densidad. La inversión en gemelos digitales y análisis predictivo aumenta la demanda de medidores inteligentes que se integran perfectamente con los sistemas de control de supervisión y adquisición de datos.

Europa mantiene el liderazgo regulatorio, aplicando los paquetes de Monitoreo, Reporte y Verificación de la Unión Europea y Objetivo 55 que incentivan la medición avanzada en buques y calderas industriales. La hoja de ruta de la economía del hidrógeno del continente impulsa el I+D para medidores que manejen mezclas de composición variable mientras cumplen con los códigos de seguridad ATEX. Las refinerías en modernización de Europa del Este y las redes de calefacción urbana también contribuyen a la demanda incremental.

Oriente Medio y África se benefician de las grandes inversiones en petróleo y gas y proyectos mineros, aunque los climas extremos requieren carcasas robustizadas y altas clasificaciones de protección IP. América del Sur, liderada por la expansión energética offshore de Brasil y las minas de cobre chilenas, muestra un creciente interés en el monitoreo remoto habilitado para la nube para reducir los costos operativos. Estas variaciones regionales garantizan que las carteras tecnológicas permanezcan diversificadas, salvaguardando la resiliencia en el mercado global de medidores de flujo de combustible.

Panorama Competitivo

El mercado de medidores de flujo de combustible muestra una consolidación moderada. Los principales actores amplían sus carteras mediante fusiones y adquisiciones para cubrir variantes de masa, ultrasónicas y de abrazadera. La adquisición de Flexim por parte de Emerson en 2024 añadió experiencia en ultrasonido de abrazadera, complementando su línea Coriolis Micro Motion existente y apoyando una estrategia de automatización rica en datos. Endress+Hauser y SICK formaron una empresa conjunta de automatización de procesos con 730 empleados, lo que señala una especialización más profunda en análisis de flujo de gas.

La diferenciación de productos depende de la calibración multifluido, la capacidad criogénica y los diagnósticos integrados. Baker Hughes introdujo el transductor T5MAX para la medición de hidrógeno de bajo caudal, mejorando su cartera ultrasónica Panametrics. KROHNE desplegó medidores OPTIMASS 6400 en tuberías de hidrógeno, reforzando su credibilidad en aplicaciones emergentes de baja densidad. Siemens posiciona sus soluciones digitales para redes de agua en torno a medidores de flujo inteligentes que utilizan detección de fugas mediante inteligencia artificial para reducir las pérdidas hasta en un 50%.

Las empresas emergentes se centran en la medición virtual, el análisis en la nube y las capas de ciberseguridad, proporcionando objetivos de colaboración o adquisición para los actores establecidos que buscan integrar pilas de hardware y software. La intensidad competitiva también proviene de los fabricantes regionales que aprovechan las ventajas de costo para penetrar en los mercados sensibles al precio. En general, los proveedores con amplia cobertura tecnológica, sólidas redes de servicio y fluidez regulatoria conservan una ventaja para capturar el crecimiento recurrente del mercado de medidores de flujo de combustible.

Líderes del Sector de Medidores de Flujo de Combustible

Emerson Electric Co.

Honeywell International Inc.

Endress+Hauser Group

Schneider Electric

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: SICK y Endress+Hauser lanzaron una asociación estratégica en automatización de procesos, combinando productos de analizadores y medidores de flujo para abordar aplicaciones sostenibles.

- Abril de 2025: El MEPC 83 de la Organización Marítima Internacional aprobó el Marco de Cero Emisiones Netas, endureciendo la transparencia de los datos de combustible e impulsando la demanda de medidores en toda la flota comercial.

- Noviembre de 2024: Siemens reportó ingresos de EUR 75.900 millones y se comprometió a mayores desembolsos en I+D en software industrial, apoyando una mayor integración de medidores y software.

- Octubre de 2024: KROHNE instaló medidores OPTIMASS 6400 para servicio de hidrógeno en MERSEN, validando la precisión Coriolis en gases de baja densidad.

Alcance del Informe Global del Mercado de Medidores de Flujo de Combustible

El mercado de caudalímetros de combustible abarca la producción, venta y despliegue de dispositivos utilizados para medir el caudal y el volumen de combustible consumido en diversas industrias como la automotriz, la aeroespacial, el petróleo y gas, y la manufactura. Estos instrumentos son cruciales para optimizar la eficiencia del combustible, reducir el desperdicio y garantizar el cumplimiento de las regulaciones ambientales. El mercado incluye diversas tecnologías como caudalímetros de desplazamiento positivo, de turbina, ultrasónicos e inteligentes adaptados para aplicaciones y tipos de combustible específicos.

El mercado de medidores de flujo de combustible está segmentado por tipo de caudalímetro (caudalímetro de desplazamiento positivo, caudalímetro Coriolis, caudalímetro ultrasónico, caudalímetro de turbina, caudalímetro electromagnético, caudalímetro de vórtice y otros tipos), sector industrial (automotriz, aeroespacial, petróleo y gas, industrial (energía, química, etc.), marino, agricultura y otros sectores industriales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Desplazamiento Positivo |

| Coriolis |

| Ultrasónico |

| Turbina |

| Electromagnético |

| Vórtice |

| Otros Tipos |

| Diésel |

| Fuelóleo Pesado |

| GNL/Combustibles Criogénicos |

| Combustibles Alternativos y Biocombustibles (E-Metanol, Biodiésel, Combustible de Aviación Sostenible) |

| Hasta 25 mm |

| 26 - 50 mm |

| 51 - 100 mm |

| Más de 100 mm |

| Petróleo y Gas (Upstream, Midstream, Downstream) |

| Marino y Transporte Marítimo |

| Automotriz y Gestión de Flotas Comerciales |

| Aeroespacial y Defensa |

| Generación Industrial de Energía y Servicios Públicos |

| Industrias Químicas y de Procesos |

| Agricultura y Maquinaria Fuera de Carretera |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Caudalímetro | Desplazamiento Positivo | ||

| Coriolis | |||

| Ultrasónico | |||

| Turbina | |||

| Electromagnético | |||

| Vórtice | |||

| Otros Tipos | |||

| Por Tipo de Combustible | Diésel | ||

| Fuelóleo Pesado | |||

| GNL/Combustibles Criogénicos | |||

| Combustibles Alternativos y Biocombustibles (E-Metanol, Biodiésel, Combustible de Aviación Sostenible) | |||

| Por Tamaño de Tubería | Hasta 25 mm | ||

| 26 - 50 mm | |||

| 51 - 100 mm | |||

| Más de 100 mm | |||

| Por Sector Industrial | Petróleo y Gas (Upstream, Midstream, Downstream) | ||

| Marino y Transporte Marítimo | |||

| Automotriz y Gestión de Flotas Comerciales | |||

| Aeroespacial y Defensa | |||

| Generación Industrial de Energía y Servicios Públicos | |||

| Industrias Químicas y de Procesos | |||

| Agricultura y Maquinaria Fuera de Carretera | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medidores de flujo de combustible?

El tamaño del mercado de medidores de flujo de combustible se sitúa en USD 6,19 mil millones en 2026 y se proyecta que alcance USD 8,08 mil millones en 2031.

¿Qué región lidera el mercado de medidores de flujo de combustible?

Asia-Pacífico lideró con una cuota de mercado del 34,40% en 2025 y también es la región de más rápido crecimiento con una CAGR del 6,25% hasta 2031.

¿Por qué los medidores Coriolis son populares en las aplicaciones marinas?

La tecnología Coriolis cumple con los requisitos de precisión de la Organización Marítima Internacional, maneja mezclas de múltiples combustibles y ofrece medición de masa directa esencial para la transferencia de custodia.

¿Qué frena la adopción rápida de medidores de alta precisión?

El alto costo de capital inicial y el análisis virtual de flujo emergente pueden retrasar las compras en escenarios sensibles al precio o de modernización.

¿Qué sector industrial crece más rápido?

El sector aeroespacial y de defensa es el de más rápido crecimiento, avanzando a un 6,8% anual a medida que se expande la adopción de combustible de aviación sostenible.

¿Cómo influye el abastecimiento de GNL en la demanda de medidores?

El aumento del abastecimiento de GNL exige medidores de Clase 1,0 con capacidad criogénica, impulsando especificaciones regionales que se extienden globalmente a través de las redes portuarias.

Última actualización de la página el: