Taille et part du marché du commerce social en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 32.53 Milliards de dollars |

| Taille du Marché (2030) | 110.25 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 27.65% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce social en France par Mordor Intelligence

La taille du marché du commerce social en France s'établit à 32,53 milliards USD en 2025 et devrait atteindre 110,25 milliards USD d'ici 2030, reflétant un CAGR remarquable de 27,65 %. La couverture 5G généralisée, des règles publicitaires transparentes dans le cadre de la loi européenne sur les services numériques et une culture axée sur le mobile stimulent le développement du marché du commerce social en France. Les marques de luxe utilisent des essayages en réalité augmentée (RA) pour améliorer les taux de conversion. Parallèlement, les banques françaises rationalisent les processus de paiement grâce à des API en un clic, réduisant considérablement les délais de paiement. La réglementation cohérente de la CNIL renforce la confiance des consommateurs soucieux de leur vie privée. De plus, le commerce porté par les créateurs sur des plateformes telles que TikTok et les chaînes Twitch génère un trafic que les marques convertissent à des taux plus élevés que le commerce électronique traditionnel. Ces facteurs font collectivement de la France un exemple de référence en matière de commerce numérique fluide et conforme aux données au sein de l'UE.

Points clés du rapport

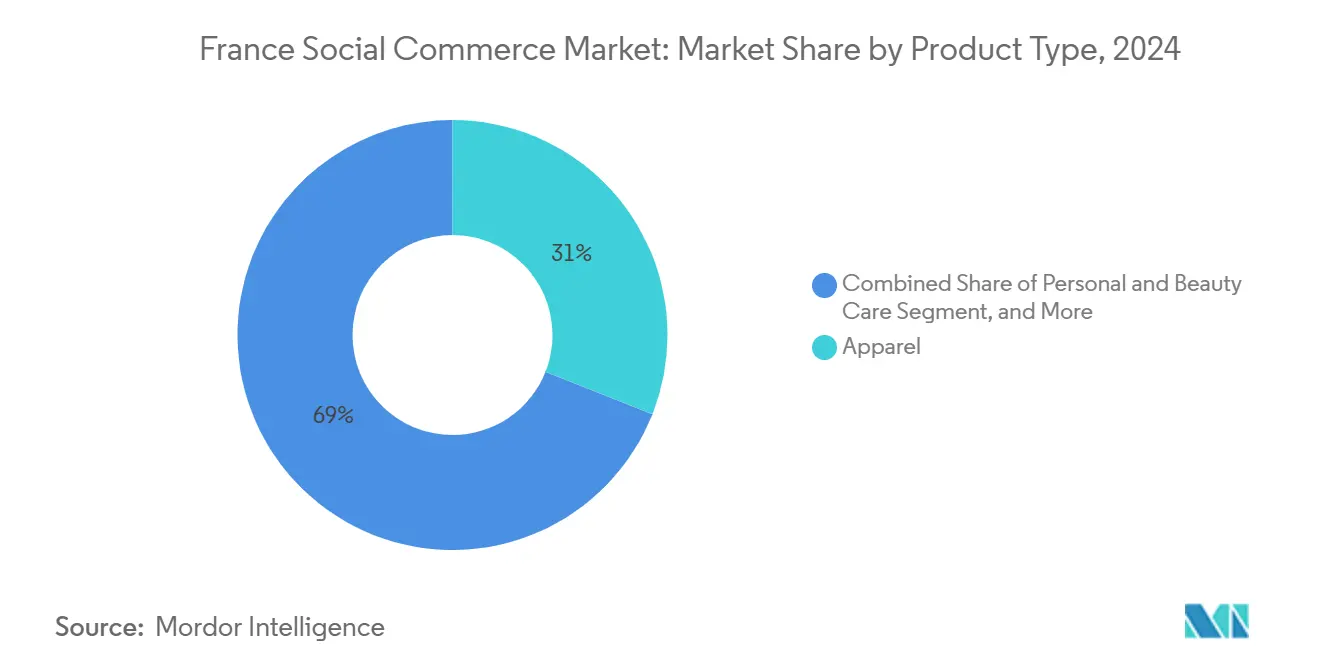

- Par type de produit, l'habillement représentait 31,27 % de la part du marché du commerce social en France en 2024, tandis que les soins personnels et la beauté devraient progresser à un CAGR de 29,01 % jusqu'en 2030.

- Par appareil, les smartphones dominaient avec une part de 90,77 % de la taille du marché du commerce social en France en 2024, bien que les ordinateurs de bureau captent encore les achats de mode à prix élevé.

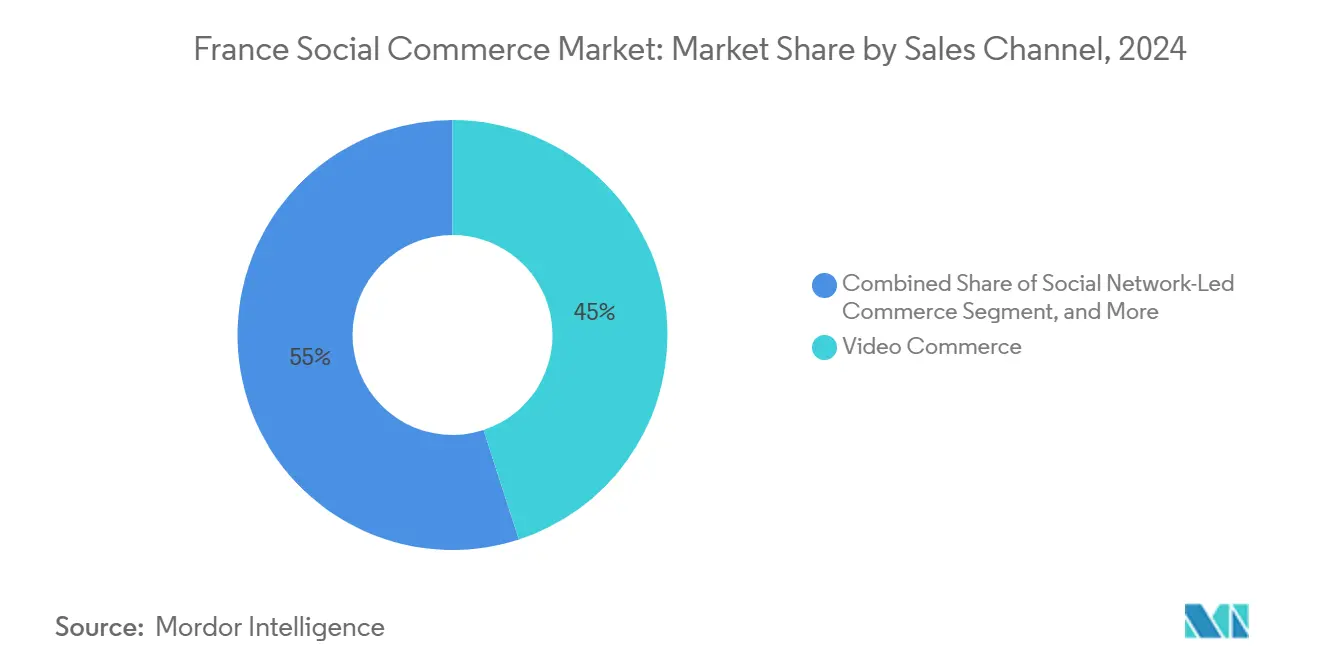

- Par canal de vente, le commerce vidéo était en tête avec une part de revenus de 44,82 % en 2024, tandis que la revente sociale progresse à un CAGR de 27,77 % jusqu'en 2030.

Tendances et perspectives du marché du commerce social en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Parcours consommateur axé sur le mobile et déploiement de la 5G | +6.5% | National ; gains précoces à Paris, Lyon, Marseille | Moyen terme (2-4 ans) |

| API de paiement en un clic par les banques françaises | +4.8% | National ; piloté par le réseau Cartes Bancaires | Court terme (≤ 2 ans) |

| Règles de transparence de la loi européenne sur les services numériques | +3.2% | À l'échelle de l'UE ; la France est un adopteur précoce | Long terme (≥ 4 ans) |

| Essor de l'économie des créateurs sur TikTok et Twitch | +2.9% | National ; concentration urbaine | Moyen terme (2-4 ans) |

| Outils d'essayage en RA pour le luxe | +2.1% | Luxe mondial ; la France comme hub d'innovation | Long terme (≥ 4 ans) |

| Portefeuilles électroniques prépayés pour les personnes sous-bancarisées | +1.8% | National ; zones suburbaines et rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Parcours consommateur axé sur le mobile et déploiement de la 5G

L'investissement d'Orange dans son réseau a considérablement étendu la couverture 5G de la population fin 2024, améliorant les temps de chargement des vidéos et permettant des essayages en réalité augmentée (RA) qui améliorent les taux de conversion mobile par rapport à la 4G. Les consommateurs passent désormais de manière fluide de la découverte du produit à l'achat sur les appareils mobiles, l'utilisation de la 5G en soirée stimulant l'activité dans des catégories telles que l'habillement et la beauté. L'engagement accru sur la 5G, tel qu'observé par les détaillants, démontre l'impact de la faible latence et des médias enrichis dans le renforcement de l'intention d'achat. À mesure que les opérateurs étendent leur couverture aux zones rurales, le marché du commerce social en France devrait apporter les avantages urbains aux régions plus petites, réduisant les disparités qui affectaient auparavant les entreprises régionales. Les entreprises qui optimisent pour le commerce vidéo 5G bénéficient de temps de chargement améliorés, d'expériences de RA plus nettes et de valeurs de transaction plus élevées, renforçant l'importance du commerce mobile.

Intégration des API de paiement en un clic par les banques françaises

Le consortium Cartes Bancaires a intégré des rails de paiement instantané avec des plateformes telles que Meta, TikTok et Pinterest, réduisant considérablement les délais de paiement social. Cette évolution a entraîné une baisse des taux d'abandon de panier pour les marchands, avec des catégories comme les accessoires connaissant une croissance notable des ventes. Suite à la mise en œuvre, les établissements financiers ont observé une augmentation des transactions complétées sur les plateformes sociales. De plus, ces systèmes de paiement sans friction ont amélioré les valeurs moyennes des paniers, démontrant le rôle de la rapidité et de la confiance dans l'encouragement de dépenses plus élevées des consommateurs. En se conformant aux normes strictes de tokenisation de la CNIL, les préoccupations relatives à la vie privée ont été efficacement traitées, soutenant l'adoption continue de ces systèmes dans le paysage du commerce social en France.

La loi européenne sur les services numériques imposant la transparence du commerce social basé sur la publicité

En 2024, l'application proactive par la France de la loi sur les services numériques (DSA) a obligé les plateformes à étiqueter les contenus payants et à divulguer les critères de ciblage. [1]Kolsquare, "France : loi révolutionnaire sur les influenceurs modifiée suite aux préoccupations de la CE et de l'industrie", kolsquare.comCe changement réglementaire a renforcé la confiance des consommateurs et amélioré les taux de conversion. Les marques de luxe, telles que L'Oréal, utilisent cette transparence pour présenter leurs créations premium sans craindre les biais algorithmiques. Leurs campagnes Instagram ont connu un engagement accru dans le cadre de la loi sur les services numériques. Les petits vendeurs en bénéficient également, car un étiquetage clair crée un environnement algorithmique plus équitable, permettant au contenu de qualité de gagner en visibilité de manière organique. Cette mesure réglementaire est devenue un avantage stratégique, redéfinissant la relation entre les plateformes et les marchands tout en mettant l'accent sur l'authenticité.

Essor de l'économie des créateurs « influence-to-earn » sur TikTok et Twitch

En 2024, TikTok a restructuré son système de monétisation, remplaçant le Fonds des créateurs par le Programme de récompenses des créateurs (anciennement le Programme bêta de créativité). Ce programme propose des rémunérations basées sur la performance liées à l'engagement et à la qualité des vidéos, avec des taux allant de 4 à 8 USD pour 1 000 vues — nettement supérieurs à ceux de l'ancien fonds.[2]Fourthwall, "Le Programme de récompenses des créateurs de TikTok vaut-il la rémunération ?", fourthwall.com Les micro-influenceurs obtiennent de bons résultats, car leurs communautés engagées génèrent des taux de conversion plus élevés, orientant les dépenses vers des artisans de niche en accord avec les principes d'artisanat français. Les streamers lifestyle de Twitch ont démontré un potentiel de revenus significatif, les créateurs de premier plan atteignant des revenus mensuels substantiels. Ce cadre de rémunération élargi augmente la disponibilité des créateurs, améliore le contenu spécialisé et répartit la demande sur une base de marchands diversifiée au sein du marché du commerce social en France.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Modifications de la confidentialité iOS en 2024 et règles de cookies de la CNIL affectant le suivi des conversions | -2.1% | National, affectant toutes les plateformes numériques | Court terme (≤ 2 ans) |

| Répression des produits contrefaits sur les places de marché après le règlement UE 2023/988 | -1.5% | À l'échelle de l'UE, avec la France comme application stricte | Moyen terme (2-4 ans) |

| Goulots d'étranglement logistiques hors Île-de-France pour la livraison le jour même | -1.3% | Régional, affectant les zones non métropolitaines | Moyen terme (2-4 ans) |

| Hausse des attentes en matière de commissions des créateurs comprimant les marges des marchands | -0.9% | National, concentré dans les secteurs à fort engagement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modifications de la confidentialité iOS en 2024 et règles de cookies de la CNIL affectant le suivi des conversions

iOS 17.4 d'Apple a restreint les identifiants inter-applications, et des consentements aux cookies plus stricts de la CNIL ont affecté la précision du reciblage.[3]Peelinsights, "iOS 17 perturbe le suivi des liens", peelinsights.com En réponse, les marques se sont tournées vers le marquage côté serveur. Cependant, les coûts de mise en œuvre élevés ont créé des difficultés pour les petits vendeurs ne disposant pas de capacités avancées en science des données. Malgré ces perturbations, une approche axée sur la confidentialité gagne en acceptation, les consommateurs favorisant de plus en plus les marques qui communiquent de manière transparente leurs politiques d'utilisation des données. À moyen terme, les entreprises maîtrisant l'analyse des données de première partie devraient récupérer l'attribution perdue tout en renforçant leur réputation.

Répression des produits contrefaits sur les places de marché après le règlement UE 2023/988

La conformité aux exigences d'authentification a entraîné une augmentation des coûts de plateforme, tout en réduisant considérablement les annonces de produits contrefaits. Veepee et Showroomprivé ont conjointement investi dans des technologies avancées telles que la reconnaissance d'images par intelligence artificielle et les systèmes de provenance basés sur la blockchain. Bien que le délai d'approbation des annonces ait augmenté, entraînant une réduction temporaire de l'assortiment, l'accent mis sur l'authenticité vérifiée a renforcé la confiance des consommateurs, ce qui est essentiel pour le segment de la revente de luxe. Sur le marché du commerce social en France, les marques qui fournissent une preuve claire et fiable de l'origine des produits sont mieux positionnées pour répondre aux exigences réglementaires tout en améliorant leur proposition de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'habillement en tête tandis que la beauté accélère

L'habillement a conservé une part de 31,27 % du marché du commerce social en France en 2024, soulignant les racines sociales bien ancrées de la mode. Les lookbooks d'influenceurs, les hauls en direct et les comptes à rebours pour les éditions limitées maintiennent des taux de conversion élevés, et la nature visuelle du segment se synchronise parfaitement avec les rythmes des vidéos courtes. Les soins personnels et la beauté, stimulés par l'assortiment de teintes en RA qui renforce la confiance, devraient progresser à un taux de 29,01 % jusqu'en 2030, la trajectoire la plus marquée parmi toutes les catégories. Les soins de luxe démontrent un pouvoir de fixation des prix significatif, tandis que les cosmétiques grand public utilisent des tutoriels menés par des créateurs pour élargir leur base de consommateurs. Les accessoires bénéficient du comportement d'achat impulsif et gagnent également en popularité grâce à des créateurs de niche qui mettent en valeur l'artisanat de ces produits.

Le secteur de l'alimentation et des boissons s'appuie sur des récits spécifiques à chaque région, les marques gastronomiques françaises mettant en avant des histoires liées au terroir pour justifier des prix premium. Le segment des compléments de santé fait face à des défis en raison des réglementations françaises sur le marketing pharmaceutique, qui limitent les activités promotionnelles directes sur les plateformes sociales. En conséquence, les marques de ce segment se concentrent sur la diffusion de contenus éducatifs plutôt que sur l'adoption de stratégies de vente agressives. La catégorie des produits pour la maison connaît une croissance, car le contenu visuel inspiré de plateformes comme Pinterest s'intègre parfaitement aux balises achetables dans les fils d'actualité des réseaux sociaux. Dans tous les secteurs, le marché du commerce social en France met fortement l'accent sur le contenu visuel de haute qualité et les pratiques d'approvisionnement transparentes, qui contribuent à renforcer la confiance des consommateurs et la valeur perçue des produits.

Par appareil : la domination des smartphones masque une complexité multi-appareils

Les smartphones ont capté 90,77 % de la taille du marché du commerce social en France en 2024. La gratification instantanée, la sécurité biométrique et les portefeuilles intégrés influencent les comportements d'achat en déplacement, en particulier chez les jeunes consommateurs qui s'appuient principalement sur les appareils mobiles pour les transactions de commerce social. Cependant, les ordinateurs de bureau continuent de jouer un rôle important dans les achats de grande valeur, car les écrans plus grands permettent des comparaisons détaillées et offrent un sentiment de sécurité aux acheteurs averses au risque. Les appareils mobiles dominent les activités d'achat en soirée, tandis que les ordinateurs portables de bureau sont fréquemment utilisés lors de la navigation en milieu de journée, qui se transforme souvent en achats sur mobile plus tard. Les entreprises qui synchronisent efficacement les données de session sur plusieurs appareils obtiennent de meilleurs revenus par utilisateur, soulignant l'importance de stratégies cohérentes de gestion des identités.

Les considérations réglementaires influencent également le comportement des consommateurs. Les navigateurs de bureau, offrant des paramètres de confidentialité avancés, séduisent les données démographiques plus âgées et soucieuses de leur vie privée. En revanche, les applications mobiles, avec leurs environnements sécurisés pour les informations de paiement, favorisent la confiance pour les petites transactions. Par conséquent, les entreprises doivent adopter une stratégie d'appareils complète qui soutient l'ensemble du parcours d'achat, de la découverte à l'achat, sur les plateformes où les consommateurs se sentent le plus en sécurité. Cette approche multidimensionnelle souligne la nécessité de contenus adaptables et de mécanismes d'authentification fluides au sein de l'environnement du commerce social français.

Par canal de vente : le leadership du commerce vidéo face à la disruption de la revente sociale

En 2024, le commerce vidéo représentait 44,82 % du chiffre d'affaires total, porté par la préférence croissante de la France pour la narration démonstrative via les diffusions en direct et les reels achetables. Les taux de conversion ont connu une croissance notable lors des diffusions à durée limitée, où les animateurs répondaient aux questions en temps réel, reproduisant l'expérience des consultations en magasin. Simultanément, la revente sociale a démontré un CAGR solide de 27,77 %, soutenu par l'accent mis par la génération Z sur la durabilité et la demande de produits de luxe d'occasion authentifiés. Pour renforcer la confiance et atténuer les risques de contrefaçon, les plateformes ont mis en place des services de séquestre et des systèmes de vérification d'images par intelligence artificielle.

Le commerce mené par les réseaux sociaux tire parti de vastes bases d'utilisateurs, permettant aux spécialistes du marketing d'optimiser leurs dépenses grâce à des analyses en boucle fermée. En France, l'achat groupé s'aligne sur la culture sociable du pays, en agrégeant la demande pour réaliser des économies sur les biens essentiels et l'électronique. De plus, les plateformes d'avis et de découverte de produits fonctionnent comme des étapes préparatoires, où les utilisateurs s'engagent avec du contenu comparatif avant de passer à des processus de paiement rationalisés. Par conséquent, une coordination multicanal efficace est essentielle ; les marques qui délivrent des messages cohérents sur toutes les plateformes collectent non seulement des données de première partie précieuses, mais améliorent également leur positionnement au sein du marché du commerce social en France.

Analyse géographique

L'Île-de-France, soutenue par une couverture 5G étendue et des réseaux de livraison le jour même efficaces, détient une part significative de la valeur du marché. À Paris, des revenus disponibles plus élevés stimulent des achats de luxe plus importants, tandis qu'une concentration de communautés de créateurs favorise un cycle de création et de consommation de contenu. Lyon et Marseille affichent également des taux d'adoption plus élevés par rapport aux zones rurales, portés par leurs populations plus jeunes et leurs initiatives technologiques proactives.

Dans les régions situées en dehors des grandes métropoles, les délais de livraison sont plus longs, réduisant l'attrait des achats impulsifs. Pour y remédier, les marchands collaborent avec des épiceries locales et des réseaux de consignes, améliorant les services de click-and-collect dans les petites communautés. De plus, l'utilisation croissante des portefeuilles fintech chez les adolescents de banlieue augmente les dépenses dans les zones à accès limité aux services bancaires traditionnels. Les départements français d'outre-mer présentent des opportunités émergentes grâce à l'amélioration de l'accès au haut débit et à une préférence culturelle pour le luxe français, bien que les coûts logistiques élevés restent un défi pour la livraison le jour même.

Les dynamiques transfrontalières sont également significatives. Les plateformes françaises conformes à la loi sur les services numériques connaissent une expansion plus fluide vers l'Espagne, la Belgique et l'Italie, où les réglementations en matière de transparence sont alignées. Cependant, des lois sur la confidentialité différentes en Grande-Bretagne créent des obstacles, soulignant le rôle critique des cadres réglementaires. La géographie influence à la fois l'économie de la logistique et la compatibilité réglementaire au sein du paysage du commerce social en France.

Paysage concurrentiel

L'écosystème du commerce social en France connaît une transformation significative, portée par trois segments concurrentiels clés : les réseaux sociaux mondiaux, les entreprises de distribution nationales et les challengers portés par la fintech. Les plateformes mondiales telles qu'Instagram et Facebook de Meta, ainsi que TikTok de ByteDance, façonnent le commerce porté par les influenceurs et les formats de shopping en direct, offrant une portée étendue.[4]Remotestaff, "L'essor du commerce social : comment TikTok et Instagram transforment le shopping en ligne", remotestaff.com Les entreprises nationales comme Carrefour et FNAC Darty utilisent leur présence physique établie et leurs studios médias propriétaires pour offrir des expériences omnicanales intégrées. Les marques de luxe, dont LVMH et L'Oréal, développent des essayages virtuels en réalité augmentée (RA), améliorant l'engagement des clients et les taux de conversion.[5]Everything-pr, "L'essayage virtuel de maquillage de L'Oréal : transformer le marketing beauté à l'ère numérique", everything-pr.com

Les entreprises fintech telles que Lydia et Pixpay améliorent l'accessibilité aux paiements, en se concentrant sur les jeunes et les groupes sous-desservis. Les services d'authentification soutenus par la technologie blockchain renforcent le segment de la revente de luxe, tandis que les outils SaaS facilitent l'intégration fluide des catalogues sur des plateformes comme Instagram, TikTok et les plateformes françaises émergentes telles que BeReal Commerce. La conformité aux directives de protection des données de la CNIL devient un avantage stratégique, permettant aux entreprises d'introduire de nouvelles fonctionnalités efficacement tout en gérant les risques réglementaires et en maintenant la confiance des consommateurs.

Le secteur évolue vers des studios de commerce en direct, des plateformes de micro-influenceurs et des solutions d'authenticité basées sur la blockchain. Des acquisitions, telles que le rachat de Rebag France par Veepee, soulignent l'importance croissante des marchés de luxe d'occasion authentifié. À mesure que ces tendances progressent, le secteur du commerce social en France privilégie de plus en plus les plateformes qui intègrent la conformité réglementaire, l'innovation et des processus de paiement rationalisés dans un cadre axé sur le mobile, garantissant l'évolutivité et le positionnement concurrentiel.

Leaders du secteur du commerce social en France

Meta Platforms, Inc.

ByteDance Ltd.

Pinterest, Inc.

Snap Inc.

Cdiscount SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Walmart a lancé une série hebdomadaire de diffusions en direct destinée aux collectionneurs, reflétant l'intégration mondiale croissante du divertissement et du commerce électronique. Cette approche, qui intègre des démonstrations de produits en direct, des cadeaux et des interactions communautaires, s'inspire des pratiques établies en Chine et aux États-Unis. Elle met en évidence une opportunité pour les détaillants français d'explorer des stratégies similaires. L'initiative démontre comment la diffusion en direct peut faciliter les ventes en temps réel, renforcer l'engagement de la marque et répondre aux besoins des consommateurs plus jeunes et orientés vers le mobile en France.

- Septembre 2025 : La Poste, par l'intermédiaire de sa division de livraison de colis Colissimo, a formalisé un protocole d'accord avec la plateforme mondiale de commerce électronique Temu. Cet accord porte sur le renforcement de la collaboration logistique et le soutien aux vendeurs locaux en France. L'initiative vise à améliorer les services pour les consommateurs et les vendeurs français, à faciliter les ventes internationales pour les entreprises locales et à optimiser les opérations logistiques. En intégrant les capacités logistiques de Colissimo à la plateforme numérique de Temu, la collaboration offre aux vendeurs locaux — en particulier les PME — une livraison nationale et internationale fiable, des options d'exécution adaptables et des solutions d'expédition respectueuses de l'environnement. Ce partenariat élargit l'accessibilité des vendeurs, simplifie le commerce transfrontalier et s'aligne sur les tendances d'achat axées sur le mobile, améliorant l'efficacité du commerce social pour les consommateurs et les entreprises français.

- Mars 2025 : TikTok a lancé TikTok Shop en France, offrant une fonctionnalité d'achat intégrée à l'application adaptée aux utilisateurs de la génération Z. Cette initiative offre des opportunités aux vendeurs locaux et internationaux tout en respectant les réglementations européennes en matière de TVA, qui désignent TikTok comme fournisseur présumé pour les vendeurs non européens. Cette approche simplifie les processus de conformité et facilite le commerce transfrontalier, contribuant au développement de l'environnement de vente au détail axé sur le mobile en France et soutenant l'exploration de produits portée par les créateurs.

- Novembre 2024 : Wero, une entreprise relevant de l'Initiative européenne de paiement (EPI), a lancé une solution de paiement en France. Conçu comme une plateforme de paiement instantané paneuropéenne, Wero facilite des transactions pair-à-pair et de commerce électronique efficaces et sécurisées via des applications mobiles, améliorant l'expérience utilisateur globale. En collaborant avec les principales banques françaises et en succédant à Paylib, Wero a rationalisé les processus de paiement numérique. Cette initiative soutient le shopping axé sur le mobile et le commerce porté par les créateurs, permettant des achats sociaux plus rapides et plus accessibles sur diverses plateformes.

Périmètre du rapport sur le marché du commerce social en France

Le rapport sur le marché du commerce social en France est segmenté par type de produit (habillement, soins personnels et beauté, accessoires, produits pour la maison, compléments de santé, alimentation et boissons, autres types de produits), appareil (ordinateurs portables et de bureau, smartphone), canal de vente (commerce vidéo, commerce mené par les réseaux sociaux, revente sociale et autres types de canaux de vente) et géographie (France). Les prévisions du marché sont fournies en termes de valeur (USD).

| Habillement |

| Soins personnels et beauté |

| Accessoires |

| Produits pour la maison |

| Compléments de santé |

| Alimentation et boissons |

| Autres types de produits |

| Ordinateurs portables et de bureau |

| Smartphone |

| Commerce vidéo |

| Commerce mené par les réseaux sociaux |

| Revente sociale |

| Achat groupé / achat en équipe |

| Plateformes d'avis et de découverte de produits |

| Par type de produit | Habillement |

| Soins personnels et beauté | |

| Accessoires | |

| Produits pour la maison | |

| Compléments de santé | |

| Alimentation et boissons | |

| Autres types de produits | |

| Par appareil | Ordinateurs portables et de bureau |

| Smartphone | |

| Par canal de vente | Commerce vidéo |

| Commerce mené par les réseaux sociaux | |

| Revente sociale | |

| Achat groupé / achat en équipe | |

| Plateformes d'avis et de découverte de produits |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché du commerce social en France génère-t-il en 2025 ?

La taille du marché du commerce social en France est évaluée à 32,53 milliards USD en 2025.

À quelle vitesse le commerce social français devrait-il croître jusqu'en 2030 ?

La valeur du marché devrait atteindre 110,25 milliards USD d'ici 2030, affichant un CAGR de 27,65 %.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les soins personnels et la beauté sont en tête avec un CAGR projeté de 29,01 % jusqu'en 2030 grâce à des essayages en RA précis.

Pourquoi les smartphones dominent-ils les transactions ?

Les smartphones représentent 90,77 % du volume de 2024 car la vitesse de la 5G et les portefeuilles intégrés aux applications éliminent les frictions, bien que les ordinateurs de bureau finalisent encore les paniers de grande valeur.

Quelle réglementation influence le plus la stratégie des annonceurs ?

La loi européenne sur les services numériques impose des divulgations publicitaires transparentes, ce qui a amélioré les conversions de 31 % depuis son déploiement en 2024.

Qui sont les innovateurs notables du commerce social français ?

L'Oréal, LVMH et Carrefour se distinguent respectivement pour la RA, l'authentification par blockchain et les formats de magasins en diffusion en direct.

Dernière mise à jour de la page le: