Taille et Part du Marché des Services de Conseil en Management au Luxembourg

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

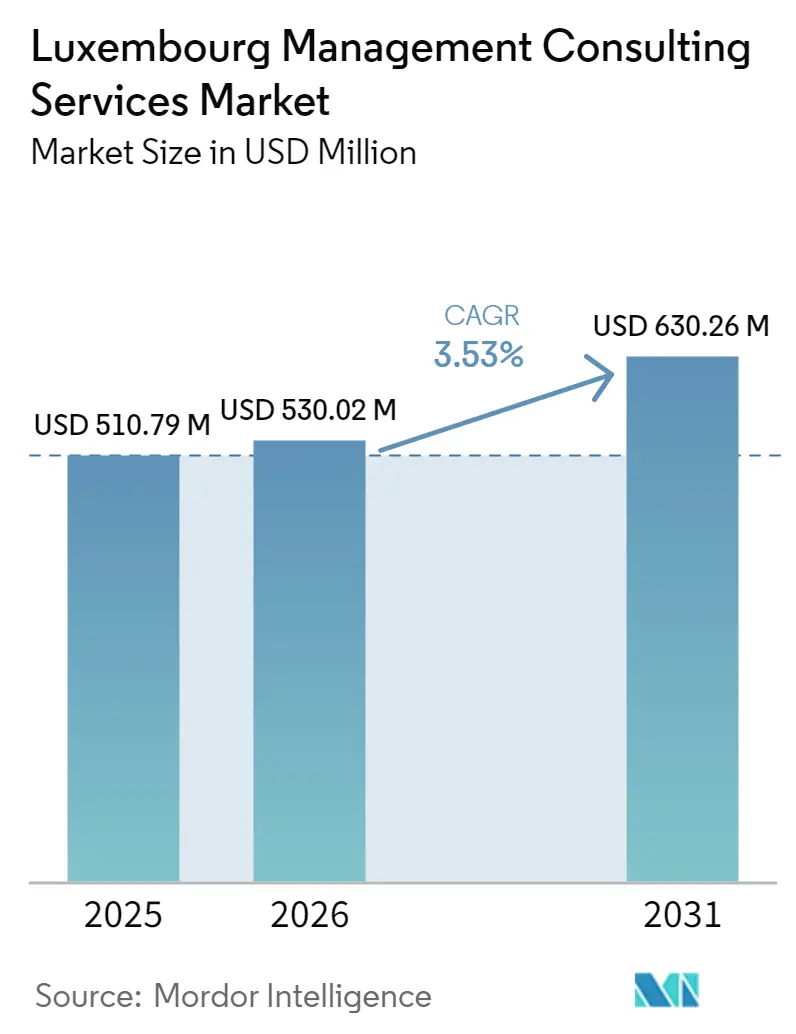

| Taille du marché de l'année de base (2025) | 510.79 Millions de dollars américains |

| Taille du Marché (2026) | 530.02 Millions de dollars américains |

| Taille du Marché (2031) | 630.26 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.53% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Conseil en Management au Luxembourg par Mordor Intelligence

La taille du marché des services de conseil en management au Luxembourg devrait augmenter de 510,79 millions USD en 2025 à 530,02 millions USD en 2026, pour atteindre 630,26 millions USD d'ici 2031, avec un CAGR de 3,53 % sur la période 2026-2031. Les migrations continues vers le cloud au sein du hub d'administration de fonds d'une valeur de 5,95 billions EUR, le renforcement des règles de résilience opérationnelle numérique et les obligations accrues en matière de reporting ESG soutiennent une demande de conseil stable. La croissance reste mesurée car les tarifs sont comparés aux bureaux à moindre coût de Bruxelles et Francfort, tandis que la saturation des cabinets Big Four et MBB limite le pouvoir de fixation des prix. Les incitations gouvernementales telles que le crédit d'impôt à l'investissement de 18 % et les bons Fit 4 Digital étendent le recours au conseil au-delà des banques universelles vers les petits fabricants et les entreprises de services professionnels. La volatilité de la demande persiste néanmoins, car les projets discrétionnaires restent tributaires des flux entrants sur les marchés de capitaux et du rythme des opérations transfrontalières.

Principaux Enseignements du Rapport

- Par ligne de service de conseil, le Conseil en Transformation Numérique a dominé avec une part de revenus de 32,87 % en 2025, tandis que le Conseil en Risque et Conformité devrait progresser à un CAGR de 3,89 % jusqu'en 2031.

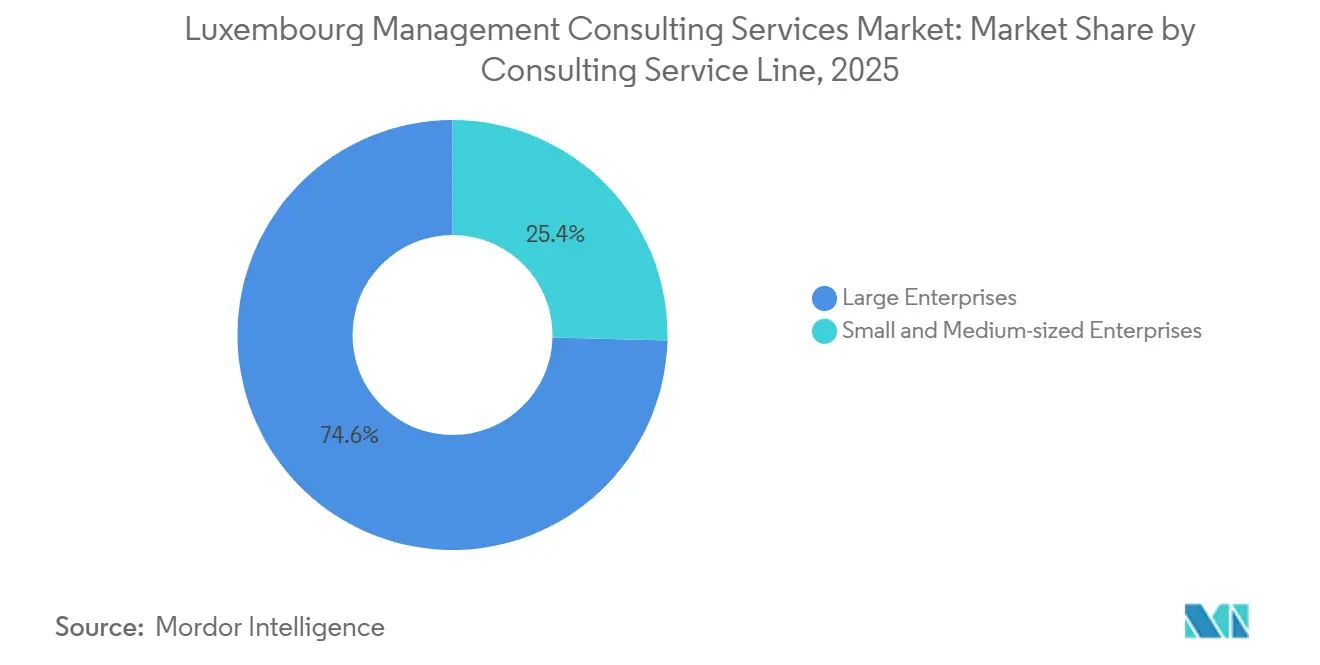

- Par taille d'organisation, les Grandes Entreprises détenaient 61,72 % de la part du marché des services de conseil en management au Luxembourg en 2025, tandis que les Petites et Moyennes Entreprises devraient afficher le CAGR le plus rapide de 3,64 % entre 2026 et 2031.

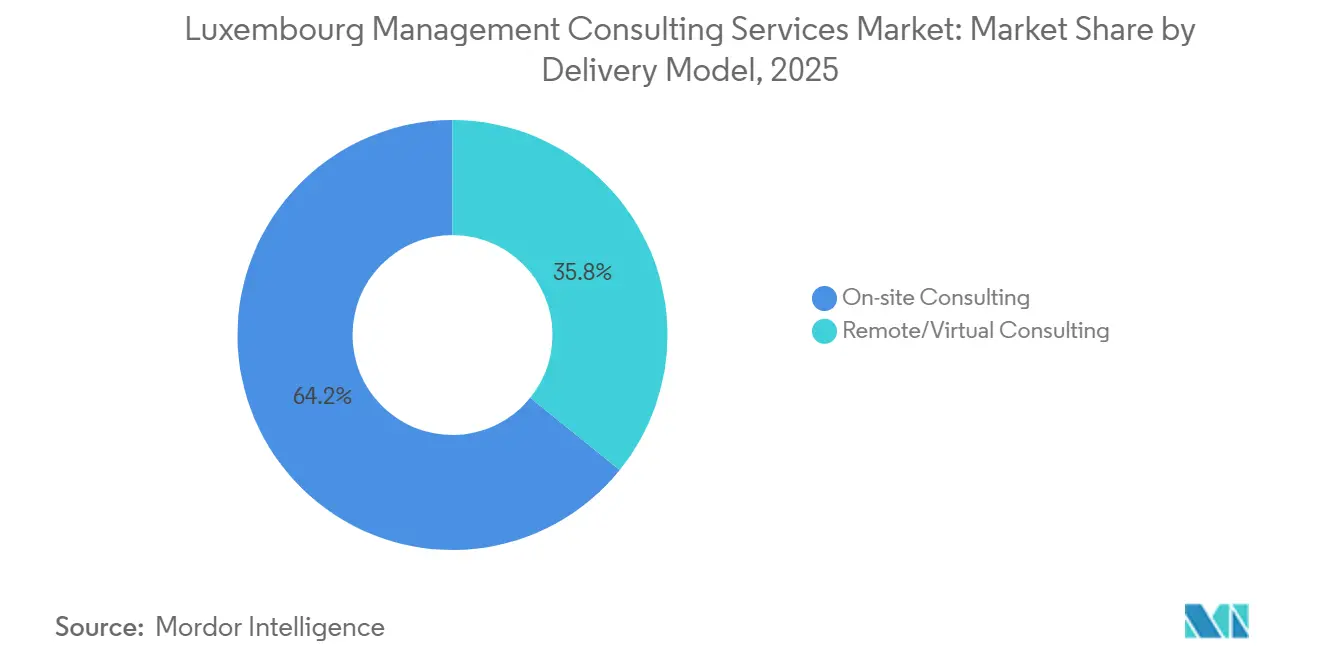

- Par modèle de prestation, les missions Sur Site représentaient 54,06 % des dépenses en 2025, mais le Conseil à Distance et Virtuel est en passe d'enregistrer le CAGR le plus rapide de 3,97 % d'ici 2031.

- Par secteur d'activité des utilisateurs finaux, la Banque et l'Assurance représentaient 27,18 % de la demande en 2025, tandis que le Secteur Public devrait croître à un CAGR de 3,71 % dans le cadre de la Stratégie de Gouvernement Numérique 2026-2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Services de Conseil en Management au Luxembourg

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses de Transformation Numérique par le Hub d'Administration de Fonds de 5,5 Billions EUR | +1.2% | National, répercussions sur la Belgique, la France, l'Allemagne | Moyen terme (2-4 ans) |

| Mandats de Conformité Liés à l'ESG (CSRD, AML 5) | +0.9% | National, aligné sur les directives de l'UE | Court terme (≤ 2 ans) |

| Programme Gouvernemental d'Infrastructure en IA (120 millions EUR) | +0.5% | National, liens de recherche transfrontaliers | Moyen terme (2-4 ans) |

| Règles de Résidence des Données pour le Cloud Financier de l'UE | +0.4% | National, alignement réglementaire EEE | Court terme (≤ 2 ans) |

| Crédit d'Impôt à l'Investissement Renforcé pour les Projets Numériques | +0.3% | National | Moyen terme (2-4 ans) |

| Seuils Fiscaux Transfrontaliers liés au Travail Hybride | +0.2% | National plus Belgique, France, Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses de Transformation Numérique par le Hub d'Administration de Fonds

Les dépositaires et agents de transfert luxembourgeois continuent de remplacer les systèmes SWIFT hérités par des architectures basées sur des API prenant en charge les calculs de VNI en temps réel et les tableaux de bord investisseurs en temps réel. Les cinquante-huit nouvelles entités de fonds autorisées par la CSSF en 2025 ont chacune imposé des feuilles de route pluritrimestrielles en matière de cybersécurité et d'intégration que les cabinets de conseil traitent désormais comme des flux de travail récurrents. Les actifs des ETF domiciliés dans le Grand-Duché ont atteint 531,8 milliards EUR (600,7 milliards USD), accélérant la demande d'architectures de lacs de données et de services de validation de modèles que les équipes informatiques internes ne possèdent pas. Les portefeuilles ELTIF illiquides nécessitent des moteurs de valorisation sur mesure, élargissant davantage l'écart de compétences que les conseillers externes comblent. Les inscriptions d'obligations vertes sur la Bourse Verte du Luxembourg ont dépassé 1,3 billion EUR (1,47 billion USD), provoquant une hausse des mandats d'agrégation de données ESG qui alimentent directement le marché des services de conseil en management au Luxembourg.[1]Bourse Verte du Luxembourg. "Inscriptions d'Obligations Vertes." bourse.lu

Mandats de Conformité Liés à l'ESG (CSRD, AML 5)

Le déploiement progressif de la Directive sur le Reporting de Durabilité des Entreprises oblige les fonds domiciliés au Luxembourg à cartographier les émissions de Scope 1, 2 et 3, tandis qu'AML 5 exige un contrôle en temps réel des bénéficiaires effectifs. Les exemptions limitées accordées aux filiales non européennes ne réduisent guère les obligations de divulgation, car les évaluations de double matérialité restent obligatoires. Les banques font donc appel à des consultants pour des revues diagnostiques rapides et des plans de remédiation qui s'articulent avec les programmes de gouvernance des données CSRD. Les règles AMLR à venir et le modèle de supervision de l'AMLA publié début 2026 garantissent un pipeline pluriannuel de missions de conseil en conformité, renforçant la visibilité des revenus sur le marché des services de conseil en management au Luxembourg.[2]Autorité Européenne de Lutte contre le Blanchiment de Capitaux, "Modèle de Supervision," amla.europa.eu

Programme Gouvernemental d'Infrastructure en IA (120 Millions EUR)

Le financement public du supercalculateur MeluXina-AI offre aux entreprises nationales un accès à faible latence à 2,5 pétaflops de calcul optimisé pour l'affinage de grands modèles de langage. Les gestionnaires d'investissements alternatifs testent des moteurs d'analyse de sentiment sur la plateforme, mais ont besoin d'une expertise externe pour aligner les résultats sur les règles relatives aux systèmes à haut risque de la Loi sur l'IA de l'UE. Les cabinets de conseil regroupent désormais les audits de biais algorithmiques avec la conception de cadres de gouvernance, créant de nouvelles sources de revenus. Les dépenses parallèles du secteur public en chatbots d'IA pour les portails citoyens élargissent la base adressable pour les cabinets de conseil au-delà de la finance et vers les agences gouvernementales, élargissant l'empreinte du marché des services de conseil en management au Luxembourg.[3]LuxProvide, "MeluXina-AI et Usine d'IA," luxprovide.lu

Règles de Résidence des Données pour le Cloud Financier de l'UE

La Circulaire 25/881 et les orientations connexes exigent que les charges de travail critiques des banques et des fonds soient hébergées au sein de l'EEE, forçant effectivement des stratégies de sortie du cloud ou des topologies hybrides. La coentreprise de cloud souverain Clarence avec LuxConnect et Proximus a remporté un contrat d'hébergement inaugural de 10 millions EUR (11,3 millions USD), signalant la préférence réglementaire pour une infrastructure nationale. Les cabinets de conseil en profitent en rédigeant des accords avec les fournisseurs de cloud, des plans de sortie et des attestations de résidence, qui se traduisent tous par une demande incrémentale sur le marché des services de conseil en management au Luxembourg.[4]LuxConnect et Proximus, "Cloud Souverain Clarence," clarence.lu

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Saturation par les Big Four et MBB Limitant la Hausse des Tarifs | -0.6% | National | Long terme (≥ 4 ans) |

| Forte Dépendance aux Flux de Fonds Cycliques | -0.4% | National, exposé aux marchés de capitaux mondiaux | Court terme (≤ 2 ans) |

| Pénurie de Talents et Chômage Élevé Faisant Monter les Salaires | -0.3% | National | Moyen terme (2-4 ans) |

| Complexité Croissante de la Législation sur le Télétravail | -0.2% | National plus Belgique, France, Allemagne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Saturation par les Big Four et MBB Limitant la Hausse des Tarifs

PwC, EY, Deloitte, KPMG, McKinsey, BCG et Bain remportent collectivement la plupart des mandats à enjeux élevés, laissant aux cabinets de taille intermédiaire des travaux de niche en conformité ou en prix de transfert. Les multinationales comparent les propositions luxembourgeoises aux bureaux moins coûteux de Bruxelles ou de Francfort, forçant les partenaires locaux à réduire leurs marges. Il en résulte un plafond tarifaire qui érode la scalabilité du chiffre d'affaires même lorsque les volumes de projets restent sains, tempérant la trajectoire de croissance globale du marché des services de conseil en management au Luxembourg.

Forte Dépendance aux Flux de Fonds Cycliques

Les budgets de conseil suivent les flux nets entrants dans le secteur des fonds de 5,82 billions EUR (6,58 billions USD), rendant les projets discrétionnaires vulnérables aux corrections des marchés actions et aux chocs de taux. La correction de 2022 a déjà illustré comment les rachats peuvent geler les feuilles de route de transformation. Le STATEC signale désormais un taux de chômage de 6,3 % accompagné d'un ralentissement de la croissance du PIB, signes qu'un nouveau ralentissement comprimerait rapidement les pipelines de conseil et pèserait sur le marché des services de conseil en management au Luxembourg.[5]STATEC, "Taux de Chômage - Février 2026," statistiques.public.lu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Ligne de Service de Conseil : L'Élan de la Conformité Dépasse le Premier Avantage du Numérique

Les missions de Risque et Conformité, dont la croissance est projetée à un CAGR de 3,89 %, bénéficient de la convergence des délais d'entrée en vigueur de DORA, des cycles de divulgation CSRD et du Règlement AML à venir. En revanche, les missions de Transformation Numérique, bien qu'elles représentent encore 32,87 % de la part des revenus, se normalisent à mesure que les migrations cloud de première vague arrivent à maturité. La taille du marché des services de conseil en management au Luxembourg pour les travaux axés sur la conformité bénéficie donc de renouvellements de contrats plus stables, notamment pour les tests de pénétration récurrents et les portefeuilles de changements réglementaires qui s'étendent sur plusieurs exercices fiscaux. Pendant ce temps, le conseil en stratégie reste dominé par les boutiques MBB conseillant sur les restructurations de holdings, mais la présence limitée de sièges sociaux au Luxembourg plafonne son potentiel.

Les incitations fiscales gouvernementales et le programme de bons Fit 4 Digital continuent de stimuler de nouveaux projets ERP et CRM, mais une saturation apparaît dans les refontes de systèmes hérités. Les cabinets de conseil pivotent désormais vers des architectures composables et des preuves de concept GenAI hébergées sur des nœuds de cloud souverain, signalant un glissement progressif des travaux de migration vers l'innovation de la couche de valeur. Les offres pluridisciplinaires qui intègrent les métriques ESG dans les feuilles de route de transformation financière émergent comme des différenciateurs concurrentiels au sein du paysage de la part du marché des services de conseil en management au Luxembourg.

Par Taille d'Organisation : L'Adoption par les PME s'Accélère grâce au Financement par Bons

Les Petites et Moyennes Entreprises captent une part croissante de la demande de conseil grâce aux subventions Fit 4 Digital de 5 000 EUR (5 500 USD) et à la subvention numérique du Programme PME. Bien que les Grandes Entreprises financent encore 61,72 % des dépenses globales, les contrats-cadres et les centres d'excellence internes réduisent leurs appels annuels, maintenant leur taux de croissance en deçà de celui des PME. La taille du marché des services de conseil en management au Luxembourg liée aux PME affiche donc un potentiel de hausse incrémental à mesure que les bénéficiaires de bons convertissent les diagnostics en projets de mise en œuvre payants.

La difficulté persistante à recruter des ingénieurs en données et des architectes cloud, malgré une récente hausse du chômage des personnes hautement qualifiées, oblige les PME à externaliser l'expertise intérimaire. Des conseillers de taille intermédiaire tels que Grant Thornton comblent ce manque avec des services groupés de TVA, de prix de transfert et de cybersécurité. Les Grandes Entreprises, en revanche, négocient des remises sur volume avec les réseaux Big Four qui plafonnent l'inflation des honoraires, soulignant des dynamiques de tarification divergentes au sein du marché des services de conseil en management au Luxembourg.

Par Modèle de Prestation : Les Formats à Distance Propulsent les Missions Hybrides

Le Conseil à Distance et Virtuel, dont la croissance est projetée à un CAGR de 3,97 %, bénéficie des seuils bilatéraux de télétravail du Luxembourg qui permettent au personnel transfrontalier de travailler jusqu'à 34 jours à l'étranger sans nouvelles déclarations fiscales ou de sécurité sociale. Les dirigeants clients acceptent désormais les sprints de design thinking virtuels et les comités de pilotage par vidéo, de sorte que les cabinets déploient des suites de collaboration pour maintenir un taux d'utilisation élevé tout en limitant les frais de déplacement. Le Conseil Sur Site, qui détient encore 54,06 % de part en 2025, conserve sa primauté pour les inspections réglementaires et les ateliers avec les parties prenantes senior, mais perd les tâches analytiques et documentaires routinières au profit de centres de prestation offshore connectés via des nœuds de cloud souverain. La taille du marché des services de conseil en management au Luxembourg liée aux formats hybrides est donc en expansion car les programmes débutent par des lancements en présentiel et pivotent vers une exécution à distance une fois les flux de travail stabilisés.

La demande de conseils fiscaux et de paie concernant les règles de décompte des jours différentes en Belgique, en France et en Allemagne crée un flux annexe de travaux de stratégie de main-d'œuvre. Les cabinets associent ces conseils à des outils technologiques qui enregistrent les lieux de travail des employés et automatisent la conformité aux conventions fiscales, convertissant la complexité réglementaire en revenus de conseil récurrents. Les exigences de sécurité à distance élèvent également la barre pour les processus de gouvernance des données alignés sur les normes ISO, de sorte que des certifications telles qu'Europrivacy sont devenues des différenciateurs concurrentiels. La reconnaissance par Gartner en 2026 de la méthodologie SAP à distance de CGI valide davantage les modèles de mise en œuvre virtuelle et encourage les acteurs de taille intermédiaire à investir dans des accélérateurs similaires. Collectivement, ces évolutions maintiennent la part du marché des services de conseil en management au Luxembourg pour la prestation à distance sur une trajectoire ascendante sans cannibaliser les engagements en face-à-face essentiels.

Par Secteur d'Activité des Utilisateurs Finaux : Les Budgets Publics Stimulent la Prochaine Vague de Croissance

Les dépenses du Secteur Public devraient augmenter à un CAGR de 3,71 % à mesure que la Stratégie de Gouvernement Numérique 2026-2030 finance des chatbots d'IA, des couches d'interopérabilité des données et des mises à niveau des portails citoyens. Les ministères lancent des bureaux de gestion de programme pour coordonner les appels d'offres, et les cabinets de conseil obtiennent des missions pluriannuelles couvrant les plans d'architecture, le soutien aux achats et la mise hors service des systèmes hérités. La Banque et l'Assurance, qui ont contribué à 27,18 % des revenus de 2025, continuent de moderniser les plateformes centrales, mais les nouveaux démarrages de projets ralentissent une fois les principales étapes de conformité atteintes. Au lieu de cela, les assureurs vie et non-vie font appel à des spécialistes pour le recalibrage des modèles actuariels et les tests de scénarios climatiques, des missions plus courtes et plus cycliques que les remplacements initiaux de systèmes.

Les dépenses en Informatique et Télécommunications s'alignent sur les déploiements 5G et une vague d'intégrations de fusions-acquisitions, tandis que la fabrication reste une niche car la base industrielle nationale est restreinte. Les clients du secteur Énergie et Ressources se concentrent sur les structures de financement des énergies renouvelables et les audits de crédits carbone qui s'articulent avec les besoins de reporting CSRD. Le conseil en Santé gagne une traction marginale grâce aux pilotes d'ordonnances électroniques et aux échanges transfrontaliers de dossiers patients, mais reste sous-dimensionné en termes absolus. Les entreprises de services professionnels, d'immobilier et de logistique complètent la demande résiduelle en recherchant la structuration fiscale, la numérisation de la chaîne d'approvisionnement et les tableaux de bord ESG. La taille du marché des services de conseil en management au Luxembourg liée à l'administration publique est donc le moteur des perspectives globales, compensant la modération des budgets discrétionnaires du secteur privé.

Analyse Géographique

Les quartiers Kirchberg et Cloche d'Or de la Ville de Luxembourg dominent l'origine des missions, mais les 250 000 navetteurs quotidiens en provenance de Belgique, de France et d'Allemagne fournissent une élasticité de main-d'œuvre essentielle. La proximité de Bruxelles et de Francfort atténue les goulets d'étranglement en matière de talents, car les consultants bilingues peuvent faire la navette entre les frontières tout en restant dans les seuils de télétravail, une pratique qui amortit l'inflation salariale sur le marché intérieur compact. Le campus d'innovation de Belval, dans le sud, accueille des spin-offs universitaires et des laboratoires public-privé, donnant naissance à des missions de conseil petites mais croissantes en science des matériaux et en commercialisation de la fintech.

L'optimisation fiscale et de sécurité sociale transfrontalière maintient les pipelines de conseil en paie bien remplis, notamment à mesure que les entreprises adoptent le travail hybride et ont besoin de moteurs automatisés de conformité aux conventions fiscales. Le régime des sociétés holding du Luxembourg attire également des sponsors de capital-investissement structurant des opérations paneuropéennes, de sorte que le conseil lié aux transactions couvre les aspects juridiques, fiscaux et d'intégration post-fusion. La portée réglementaire s'étend au-delà des frontières nationales car la CSSF supervise plus de 3 800 entités dont les opérations touchent l'ensemble de l'Espace Économique Européen, ancrant un flux constant de projets de conformité DORA et CSRD.

La différenciation régionale à l'intérieur du pays est limitée par sa petite superficie, mais l'Éislek rural génère de modestes missions de stratégie touristique et la vallée de la Moselle accueille des audits de durabilité pour les viticulteurs adoptant la certification biologique. Pendant ce temps, les déploiements de cloud souverain positionnent la nation comme un refuge de résidence des données, incitant les banques belges et allemandes à envisager d'héberger des charges de travail au Luxembourg dans des cadres conformes à la CSSF. Collectivement, ces dynamiques maintiennent la taille du marché des services de conseil en management au Luxembourg concentrée dans la capitale, mais de plus en plus dépendante des flux de main-d'œuvre de la Grande Région et de l'harmonisation réglementaire transfrontalière.

Paysage Concurrentiel

La concentration du marché reste élevée, les cabinets Big Four et MBB conservant la majorité des mandats plurimillionnaires en euros grâce à des cadres groupés d'audit-fiscalité-conseil et à un effet de levier de prestation mondial. PwC Luxembourg a enregistré 314 millions EUR (354,9 millions USD) au cours de l'exercice 24, et EY a suivi de près avec 306 millions EUR (345,8 millions USD), soulignant le plafond tarifaire auquel font face les cabinets de taille intermédiaire lorsqu'ils concourent pour des missions de transformation. Deloitte et KPMG renforcent leurs positions via des accélérateurs cloud propriétaires et des offres de services gérés qui convertissent les projets ponctuels en flux récurrents, une tactique qui stabilise l'utilisation lors des baisses de flux de fonds.

Des challengers de taille intermédiaire tels que Grant Thornton et BearingPoint se différencient par leur expertise en technologie réglementaire ou leur spécialisation sectorielle, mais peinent à égaler les économies d'échelle des réseaux intégrés. Les alliances technologiques émergent comme des multiplicateurs de force : le Centre d'IA Générative de PwC avec Microsoft regroupe des preuves de concept de grands modèles de langage avec des enveloppes de conformité, tandis que le partenariat de KPMG avec Allvue intègre des logiciels de comptabilité de fonds dans les flux de travail de reporting des risques. Les boutiques spécialisées en ESG et cybersécurité se taillent des niches autour de la double matérialité CSRD et des tests de pénétration DORA, bien qu'une notoriété de marque limitée maintienne leurs tailles de transactions réduites.

Le récit concurrentiel pivote désormais vers l'IA responsable et la conservation des actifs numériques, où la réglementation évolue plus rapidement que dans les domaines de conseil plus matures. La nomination par Bain d'un associé directeur régional dédié au Benelux signale un renouveau d'investissement MBB, mais la pénurie de sièges sociaux du Fortune 500 dans le pays plafonne le pipeline de missions de conseil en stratégie pure. La plupart des cabinets s'orientent donc vers des travaux de création de valeur pour des portefeuilles de capital-investissement et des fonds souverains, répartissant les risques entre les géographies tout en maintenant la part du marché des services de conseil en management au Luxembourg qu'ils détiennent déjà.

Leaders du Secteur des Services de Conseil en Management au Luxembourg

Accenture S.A. Luxembourg

Deloitte Luxembourg S.à r.l.

PricewaterhouseCoopers, Société cooperative (PwC Luxembourg)

Ernst and Young S.A. Luxembourg

KPMG Luxembourg, Société cooperative

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : La CSSF a défini les priorités de supervision 2026 pour les fonds d'investissement, mettant en lumière le risque tiers DORA et l'exactitude des divulgations de durabilité.

- Février 2026 : Bain a nommé Cédric Bovy comme associé directeur Benelux pour développer les activités de capital-investissement et de transformation d'entreprise.

- Janvier 2026 : EY Luxembourg a obtenu l'accréditation Europrivacy dans le cadre de la norme ISO/IEC 27701, renforçant ses références de prestation à distance alignées sur le RGPD.

- Janvier 2026 : CGI a obtenu le statut de Leader dans le Magic Quadrant de Gartner pour les Services d'Application SAP S/4HANA, renforçant sa capacité de mise en œuvre virtuelle.

Périmètre du Rapport sur le Marché des Services de Conseil en Management au Luxembourg

Le rapport sur le marché des services de conseil en management au Luxembourg est segmenté par ligne de service de conseil (conseil en stratégie, conseil en opérations, conseil en ressources humaines, conseil en conseil financier, conseil en transformation numérique, conseil en risque et conformité, et autres lignes de service de conseil), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), modèle de prestation (conseil sur site, conseil à distance et virtuel, et conseil hybride), secteur d'activité des utilisateurs finaux (informatique et télécommunications, fabrication, énergie et ressources, secteur public, santé, banque et assurance, et autres secteurs d'activité des utilisateurs finaux), et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Conseil en Stratégie |

| Conseil en Opérations |

| Conseil en Ressources Humaines |

| Conseil en Conseil Financier |

| Conseil en Transformation Numérique |

| Conseil en Risque et Conformité |

| Autres Lignes de Service de Conseil |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Conseil Sur Site |

| Conseil à Distance et Virtuel |

| Conseil Hybride |

| Informatique et Télécommunications |

| Fabrication |

| Énergie et Ressources |

| Secteur Public |

| Santé |

| Banque et Assurance |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

| Par Ligne de Service de Conseil | Conseil en Stratégie |

| Conseil en Opérations | |

| Conseil en Ressources Humaines | |

| Conseil en Conseil Financier | |

| Conseil en Transformation Numérique | |

| Conseil en Risque et Conformité | |

| Autres Lignes de Service de Conseil | |

| Par Taille d'Organisation | Grandes Entreprises |

| Petites et Moyennes Entreprises | |

| Par Modèle de Prestation | Conseil Sur Site |

| Conseil à Distance et Virtuel | |

| Conseil Hybride | |

| Par Secteur d'Activité des Utilisateurs Finaux | Informatique et Télécommunications |

| Fabrication | |

| Énergie et Ressources | |

| Secteur Public | |

| Santé | |

| Banque et Assurance | |

| Autres Secteurs d'Activité des Utilisateurs Finaux |

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des services de conseil en management au Luxembourg d'ici 2031 ?

Il est prévu qu'elle atteigne 630,26 millions USD.

Quelle ligne de service de conseil devrait croître le plus rapidement jusqu'en 2031 ?

Le Conseil en Risque et Conformité, avec un CAGR projeté de 3,89 %.

Comment les accords de télétravail influencent-ils les modèles de prestation de conseil ?

Les conventions bilatérales permettent jusqu'à 34 jours de travail à distance à l'étranger, accélérant la demande de formats de conseil à distance et hybrides.

Pourquoi le secteur public est-il un domaine de croissance clé pour les cabinets de conseil ?

La Stratégie de Gouvernement Numérique 2026-2030 finance des pilotes d'IA et la modernisation des portails, générant des contrats de conseil pluriannuels.

Qu'est-ce qui limite la hausse des tarifs pour les cabinets au Luxembourg ?

La saturation par les pratiques Big Four et MBB force la comparaison des prix avec les bureaux voisins à moindre coût.

Quelle tendance technologique crée de nouvelles niches de conseil ?

La gouvernance de l'IA responsable liée à la Loi sur l'IA de l'UE génère une demande d'audits de biais et de cadres de conformité.

Dernière mise à jour de la page le: