Taille et part du marché de l'imagerie par résonance magnétique en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

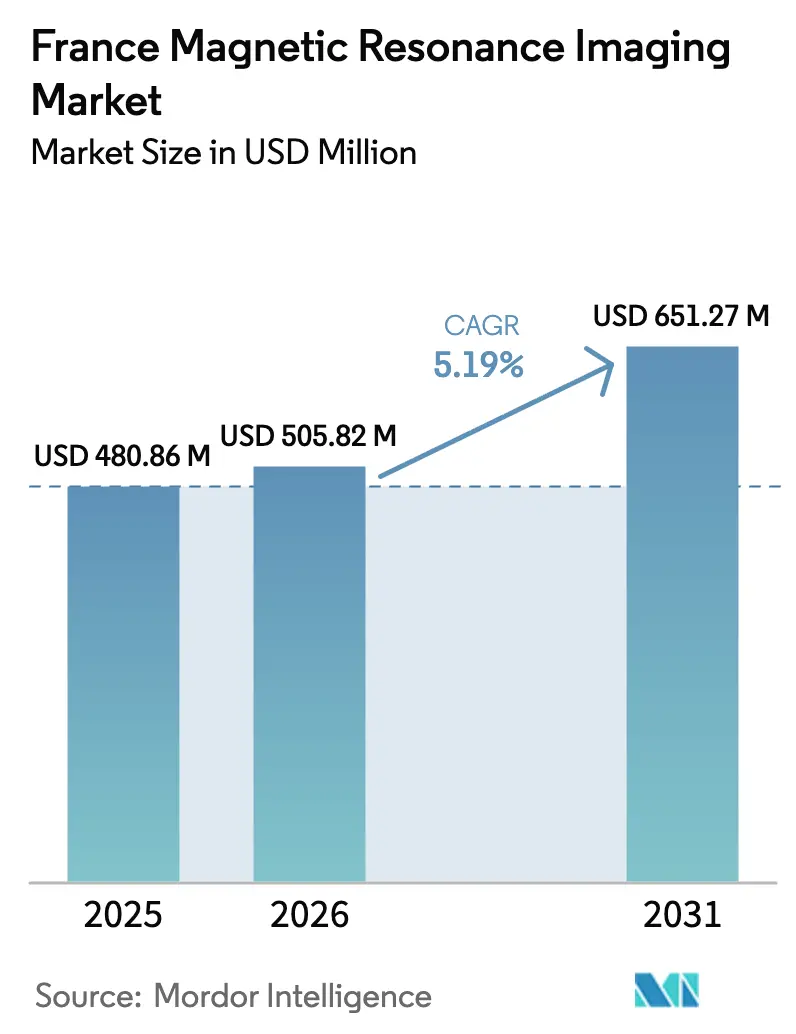

| Taille du marché de l'année de base (2025) | 480.86 Millions de dollars américains |

| Taille du Marché (2026) | 505.82 Millions de dollars américains |

| Taille du Marché (2031) | 651.27 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie par résonance magnétique en France par Mordor Intelligence

La taille du marché de l'imagerie par résonance magnétique en France devrait croître de 480,86 millions USD en 2025 à 505,82 millions USD en 2026 et devrait atteindre 651,27 millions USD d'ici 2031, à un CAGR de 5,19 % sur la période 2026-2031. Cette progression soutenue reflète l'engagement national du pays à moderniser son parc installé de 1 312 scanners, à exploiter 95 millions EUR (104,5 millions USD) de financement dédié à l'imagerie dans le cadre de France 2030, et à accélérer l'intégration de l'IA dans les flux de travail cliniques. Le déploiement rapide de systèmes pratiquement sans hélium, la production locale d'unités d'IRM sur le site de GE à Buc, et les réformes imposant le développement des capacités ambulatoires reconfigurent les cycles d'achat et les modèles de prestation de services. Les programmes de financement par les fournisseurs, la consolidation par capital-investissement des groupes de radiologie et un solide pipeline de plateformes de recherche à ultra-haut champ renforcent davantage la trajectoire de croissance du marché de l'imagerie par résonance magnétique en France. La demande de remplacement s'accélère car la France est l'une des quatre seules nations européennes à satisfaire désormais au profil d'âge de la règle d'or de COCIR, qui stipule qu'au moins 60 % des scanners doivent avoir moins de cinq ans.

Principaux enseignements du rapport

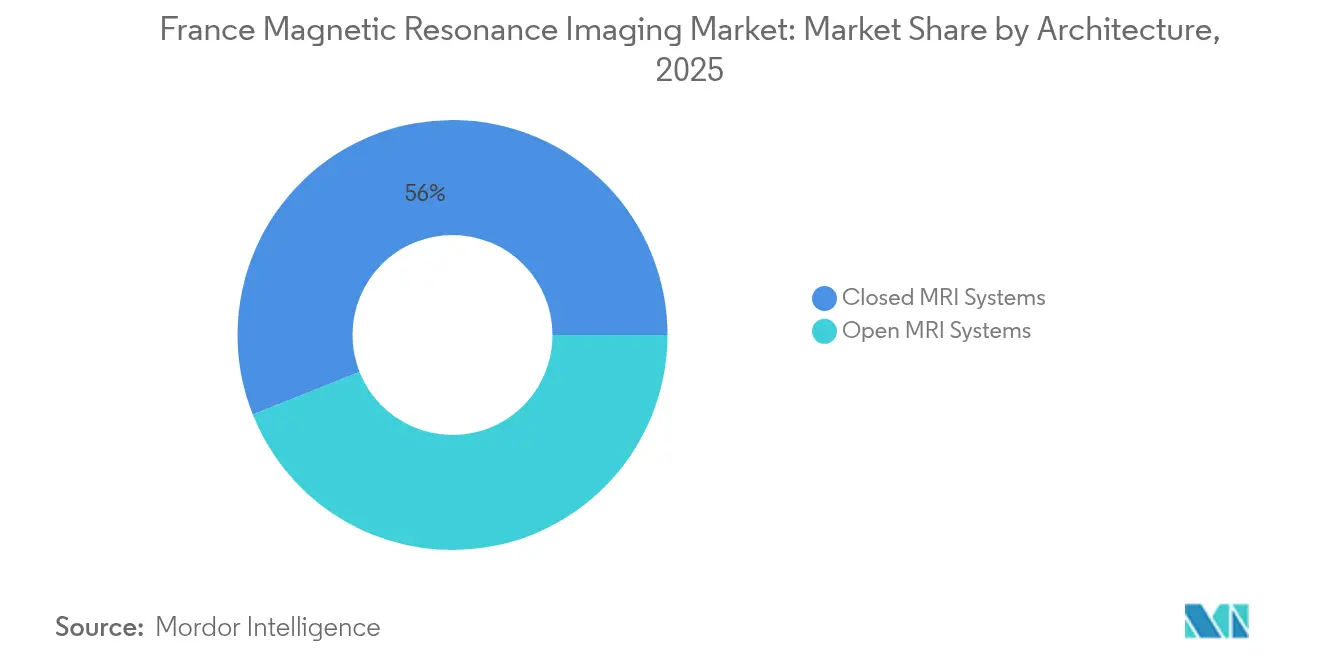

- Par architecture, les systèmes fermés ont représenté 56,03 % de la part du marché de l'imagerie par résonance magnétique en France en 2025. Les systèmes ouverts devraient enregistrer le CAGR le plus rapide, soit 7,39 %, jusqu'en 2031.

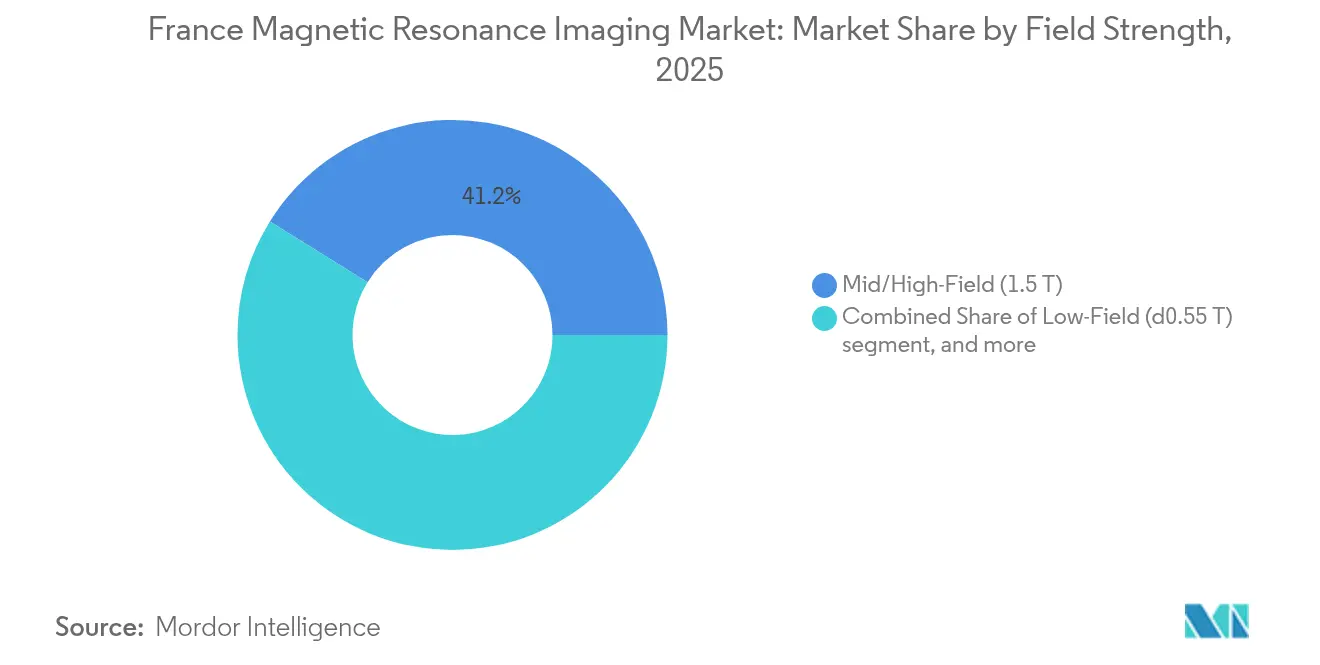

- Par intensité de champ, les unités à champ moyen/élevé 1,5 T ont représenté 41,15 % de la taille du marché de l'imagerie par résonance magnétique en France en 2025. Les systèmes à bas champ (≤0,55 T) devraient progresser à un CAGR de 6,69 % entre 2026 et 2031.

- Par application, la neurologie a capté 30,29 % du marché de l'imagerie par résonance magnétique en France en 2025. La cardiologie se prépare à afficher le CAGR le plus élevé, soit 6,34 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'imagerie par résonance magnétique en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation rapide du fardeau des maladies cancéreuses et neurodégénératives | +1.2% | Nationwide, régions vieillissantes | Long terme (≥ 4 ans) |

| Adoption croissante des scanners 3 T dans les centres hospitaliers universitaires français | +0.8% | Réseaux de CHU, grandes métropoles | Moyen terme (2-4 ans) |

| Stratégie nationale IA pour l'imagerie dans le cadre du financement « France 2030 » | +1.0% | Pôles R&D d'Île-de-France et de Rhône-Alpes | Moyen terme (2-4 ans) |

| Expansion des capacités d'IRM ambulatoire via les réformes de la sécurité sociale 2024 | +0.9% | Territoires sous-desservis | Court terme (≤ 2 ans) |

| Programmes de financement des fournisseurs pour les cliniques privées | +0.7% | Secteur privé régional | Court terme (≤ 2 ans) |

| Parc installé vieillissant atteignant sa fin de vie, déclenchant une vague de remplacement | +1.1% | Nationwide, scanners > 10 ans | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation rapide du fardeau des maladies cancéreuses et neurodégénératives

Le vieillissement de la population française accentue la demande clinique d'imagerie neurologique et oncologique à haute résolution. Les protocoles de dépistage nationaux élargis s'appuient désormais sur l'IRM pour la détection précoce des tumeurs et la stadification des maladies. La plateforme Iseult 11,7 T du CEA a produit en 2024 les premières images cérébrales chez l'humain, démontrant une résolution sous-millimétrique qui améliore la mesure de l'atrophie hippocampique et la cartographie du fer pour le diagnostic de la maladie de Parkinson[1]DSIH, "L'IRM Iseult 11,7 T produit les premières images cérébrales humaines," dsih.fr. Les centres hospitaliers universitaires augmentent donc les créneaux d'IRM dédiés aux filières de neuro-oncologie, en intégrant des séquences de diffusion et de perfusion qui raccourcissent les délais de diagnostic. La progression régulière des taux de survie à cinq ans au cancer accroît encore les volumes de surveillance longitudinale. Ensemble, ces pressions démographiques et cliniques intensifient l'utilisation des scanners et accélèrent la demande de remplacement au sein du marché de l'imagerie par résonance magnétique en France.

Adoption croissante des scanners 3 T dans les centres hospitaliers universitaires

Des établissements académiques, dont le CHU Reims et le CHU Nancy, migrent des plateformes 1,5 T vers des plateformes 3 T afin d'accéder à des protocoles de recherche avancés. Une intensité de champ plus élevée améliore les rapports signal/bruit, permettant l'IRM fonctionnelle, l'imagerie du tenseur de diffusion et la spectroscopie des protons, qui nécessitaient auparavant une orientation vers des établissements de recherche nationaux[2]CHU Nancy, "Installation du nouvel IRM 3 T," chu-nancy.fr. Les fonds de France 2030 fléchent des investissements en capital pour ce cycle de modernisation, tandis que les partenariats de valeur des fournisseurs regroupent équipements, formation et services sur le cycle de vie pour compenser les coûts initiaux. Les premiers utilisateurs signalent une meilleure délinéation vasculaire dans les bilans d'AVC et une épaisseur de coupe réduite dans les examens musculo-squelettiques, renforçant la justification clinique de la migration vers le 3 T. La hausse qui en résulte pour les examens à haute complexité élargit les différentiels de remboursement entre les centres hospitaliers universitaires et les cliniques privées, ajoutant de l'élan à l'expansion du marché de l'imagerie par résonance magnétique en France.

Stratégie nationale IA pour l'imagerie dans le cadre du financement France 2030

Les subventions publiques stimulent les start-ups françaises d'IA qui automatisent la reconstruction d'images, la détection des lésions et le triage des flux de travail. Le consortium ImaSpiiR-X a obtenu 18,2 millions EUR (20,0 millions USD) pour commercialiser les avancées en IRM spectrale, tandis que l'acquisition en 2025 par Gleamer de Pixyl et Caerus Medical introduit en pratique clinique des algorithmes de neuroinflammation et de rachis lombaire certifiés CE. Le logiciel SmartSpeed de Philips, compatible avec 97 % des séquences, offre des examens jusqu'à 3× plus rapides et une résolution spatiale 65 % plus élevée sur les scanners existants, augmentant le débit sans nouveau matériel. Ces innovations accélèrent les comptes rendus, réduisent les examens répétés et libèrent les capacités limitées des radiologues, influençant directement la planification des investissements au niveau des hôpitaux et des cliniques.

Expansion des capacités d'IRM ambulatoire via les réformes 2024

La législation de sécurité sociale entrée en vigueur en janvier 2024 prescrit de nouvelles autorisations pour les sites d'imagerie ambulatoire afin de réduire les listes d'attente hospitalières. La simplification des procédures d'approbation a réduit le délai médian d'obtention des licences de 12 à 6 mois selon le ministère de la Santé, déclenchant des appels d'offres pour des remorques mobiles et des salles modulaires desservant les déserts médicaux du Nord et du Centre-Ouest. Des réseaux tels qu'IMADIS Groupe exploitent des plateformes de téléradiologie 24h/24, 7j/7 qui interprètent les examens de 300 établissements partenaires, renforçant la faisabilité du déploiement en milieu rural. L'accélération de la pénétration ambulatoire répartit les volumes d'examens, soutenant le marché de l'imagerie par résonance magnétique en France même si les tarifs des actes subissent une pression annuelle à la baisse.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plafonnement des budgets des hôpitaux publics et tarifs liés aux GHM | −0.8% | Secteur public national | Long terme (≥ 4 ans) |

| Délais d'approbation prolongés de l'ANSM pour les nouvelles intensités de champ | −0.4% | National, pôles d'innovation | Moyen terme (2-4 ans) |

| Pénurie persistante de manipulateurs en électroradiologie médicale en France régionale | −0.5% | Zones régionales et rurales | Court terme (≤ 2 ans) |

| Coût d'acquisition élevé par rapport aux alternatives scanner et échographie | −0.6% | Nationwide | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Plafonnement des budgets des hôpitaux publics et tarifs liés aux GHM

Les établissements publics ne consacrent que 5 % de leurs recettes d'exploitation aux investissements en capital, contre 10 % en 2009, ce qui limite le renouvellement du parc d'IRM. Le forfait technique de 1,3 milliard EUR alloué aux examens d'IRM fait l'objet de revues annuelles de maîtrise des coûts par l'Assurance Maladie, comprimant le remboursement par examen. Les directeurs financiers des hôpitaux retardent donc les achats ou se tournent vers des partenariats de valeur financés par les fournisseurs, allongeant les cycles d'approvisionnement. La tension concurrentielle s'accroît car les cliniques privées peuvent récupérer leurs coûts plus rapidement dans le cadre de modèles à l'acte, drainant les cas complexes. Ces obstacles structurels de financement freinent les commandes de grande envergure, modérant le CAGR du marché de l'imagerie par résonance magnétique en France malgré une demande clinique robuste.

Délais d'approbation prolongés de l'ANSM pour les nouvelles intensités de champ

Les systèmes d'IRM à ultra-haut champ font l'objet de dossiers de sécurité de 18 mois à l'ANSM avant la première utilisation chez le patient. Le projet Iseult 11,7 T a nécessité des protocoles volontaires par étapes et une modélisation électromagnétique granulaire pour satisfaire aux seuils réglementaires[3]DSIH, "Processus de validation de l'ANSM pour les IRM à ultra-haut champ," dsih.fr. Les fournisseurs doivent produire des données supplémentaires de biocompatibilité, ce qui augmente les coûts de lancement et repousse les horizons de rentabilité. Les applications d'IA pour le post-traitement d'images empruntent également une voie de certification MDR de classe IIb, allongeant les délais de mise sur le marché. Ces approbations prolongées reportent les revenus générés par les nouvelles plateformes et modèrent le rythme de renouvellement technologique au sein du marché de l'imagerie par résonance magnétique en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : la précision diagnostique soutient la prédominance des systèmes fermés

Les scanners fermés ont représenté 56,03 % du marché de l'imagerie par résonance magnétique en France en 2025 grâce à leur homogénéité supérieure et à leurs bobines multicanaux qui satisfont aux protocoles de neurologie, d'oncologie et de musculo-squelettique. Les unités fermées intègrent désormais des conceptions sans hélium BlueSeal et DryCool, qui réduisent la consommation d'énergie et contribuent à atténuer les pénuries mondiales d'hélium. Ces gains en matière de durabilité influencent les appels d'offres hospitaliers, qui évaluent les équipements selon des critères carbone. Les plateformes ouvertes restent une niche mais gagnent de l'élan avec un CAGR de 7,39 % car le confort des patients améliore les taux de complétion chez les cohortes claustrophobes et pédiatriques. Les centres ambulatoires en Provence et en Bretagne proposent des systèmes panoramiques 0,4 T comme facteur de différenciation, captant les orientations des médecins généralistes. La taille du marché de l'imagerie par résonance magnétique en France pour l'architecture ouverte s'étendra donc tandis que la coexistence perdurera, reflétant des cas d'utilisation clinique complémentaires — et non substitutifs.

Les unités ouvertes de deuxième génération déploient une reconstruction basée sur l'IA qui compense la faible intensité de champ, réduisant l'écart de qualité avec les systèmes fermés. Les modèles portables peropératoires étendent davantage la conception ouverte aux blocs opératoires hybrides, ajoutant des valeurs fonctionnelles plutôt qu'en drainant la demande des salles de diagnostic conventionnelles. Les scanners fermés conservent toutefois le segment premium de la part du marché de l'imagerie par résonance magnétique en France car ils prennent en charge les mises à niveau 3 T, les compléments de spectroscopie et les bobines à transmission parallèle essentielles aux essais de recherche clinique.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par intensité de champ : prédominance du champ moyen face à l'innovation du bas champ

Les plateformes à champ moyen/élevé 1,5 T représentent 41,15 % de la part du marché de l'imagerie par résonance magnétique en France, offrant un équilibre entre coût, débit et remboursements adaptés à l'imagerie neurologique de routine et abdominale. La priorité d'investissement reste à la modernisation de ces équipements polyvalents avec des packages d'accélération par IA et des bobines double énergie, prolongeant la durée de vie des actifs et réduisant les consommables par examen. L'adoption du très haut champ 3 T progresse dans 15 centres hospitaliers universitaires, soutenant la cartographie avancée du connectome et les études de tractographie liées aux subventions EU Horizon.

La technologie bas champ est celle qui croît le plus rapidement, avec un CAGR de 6,69 %, car des remorques mobiles 0,55 T et des unités portables 0,05 T au chevet du patient entrent dans les flux de travail des urgences. Des déploiements pilotes en Normandie rurale permettent le triage des AVC sans transfert du patient, répondant aux objectifs de réforme en matière d'accès à l'imagerie à distance. Les contrats de maintenance garantissent un étalonnage à distance, atténuant la réticence historique à l'entretien parmi les petites cliniques. Sur l'horizon de prévision, la croissance de la part du bas champ élargit la taille globale du marché de l'imagerie par résonance magnétique en France en débloquant de nouveaux sites de service plutôt qu'en cannibalisant les volumes hospitaliers.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par application : la neurologie conserve son leadership tandis que la cardiologie accélère

La neurologie a représenté 30,29 % des examens en 2025, bénéficiant de protocoles de dépistage structurés de la maladie d'Alzheimer qui remboursent l'évaluation volumétrique hippocampique. L'adoption élevée des protocoles fonctionnels à tenseur de diffusion et multibande stimule les examens répétés et les partenariats de recherche avec des start-ups d'IA spécialisées dans l'annotation des lésions de la substance blanche. L'oncologie reste en deuxième position, mais la tendance évolue vers l'imagerie par diffusion corps entier pour la surveillance métastatique, réduisant la dépendance au scanner dans les cycles de traitement. Les examens musculo-squelettiques bénéficient de la vague de demande en médecine sportive, notamment en vue de la candidature aux Jeux olympiques d'hiver 2026, ce qui renforce la fréquentation des centres d'imagerie privés.

La cardiologie affiche la croissance la plus rapide avec un CAGR de 6,34 % car les séquences à acquisition comprimée réduisent les exigences d'apnée, rendant l'IRM accessible aux patients en insuffisance cardiaque qui étaient auparavant orientés vers le scanner. Les sociétés académiques françaises recommandent désormais l'IRM en première intention pour la cardiomyopathie arythmogène du ventricule droit, stimulant les prescriptions d'examens. Les unités d'hépatologie adoptent des protocoles de quantification de la graisse hépatique, illustrant l'empreinte abdominale croissante de l'IRM. Collectivement, cette palette d'applications diversifiée soutient la hausse du débit et renforce l'assise financière du marché de l'imagerie par résonance magnétique en France.

Paysage concurrentiel

Les fabricants mondiaux établissent leur présence sur le marché grâce à des offres intégrées combinant matériel, IA et financement. Siemens Healthineers se distingue par des partenariats de valeur à long terme, garantissant des services sur le cycle de vie qui assurent la disponibilité des équipements et facilitent la collaboration en recherche. La ligne de fabrication de GE HealthCare à Buc, inaugurée en 2024, génère une empreinte carbone de livraison inférieure de 84 % pour les acheteurs européens et prend en charge une configuration agile pour les contraintes de blindage propres à chaque site. Koninklijke Philips N.V. déploie les aimants sans hélium BlueSeal et l'IA SmartSpeed, positionnant la durabilité et la rapidité comme facteurs de différenciation à l'achat. Ensemble, ces trois fournisseurs ont capté environ 64 % de la part du marché de l'imagerie par résonance magnétique en France en 2024.

Les fournisseurs de niveau deux poursuivent des stratégies de niche. Canon Medical fait progresser des protocoles cardiaques à séquences rapides sur les unités Vantage Orian 1,5 T, séduisant les cliniques privées en quête de croissance en cardiologie. Esaote promeut des systèmes ouverts 0,4 T pour l'imagerie vétérinaire et des extrémités, exploitant les budgets hors hospitaliers. Des start-ups comme Hyperfine visent l'approbation CE pour des systèmes portables 0,064 T, mais les longs délais d'examen de l'ANSM reportent la réalisation des revenus.

Les entreprises d'IA façonnent les paramètres concurrentiels. Les acquisitions de Gleamer constituent une boîte à outils centrée sur l'IRM qui regroupe des algorithmes de triage neuro et rachis dans une licence SaaS unique. La société française Incepto gère une place de marché d'applications certifiées FDA, les intégrant dans les flux de travail PACS et partageant les revenus d'abonnement avec les groupes de radiologie. Les facteurs de différenciation des services pivotent donc des simples spécifications de l'aimant vers des propositions de coût total de possession, renforçant la prédominance des modèles intégrés.

Leaders du secteur de l'imagerie par résonance magnétique en France

GE Healthcare

Koninklijke Philips NV

Esaote SpA

Canon (Canon Medical Systems Corporation)

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : le consortium ImaSpiiR-X s'est vu attribuer une subvention France 2030 de 18,2 millions EUR pour la technologie d'IRM spectrale planaire.

- Décembre 2024 : l'AP-HP a signé son premier accord-cadre avec Siemens Healthineers pour co-développer des solutions d'imagerie systémique pour les maladies chroniques.

- Octobre 2024 : Siemens Healthineers et le CHU de Nantes ont conclu un partenariat de valeur de 55 millions EUR sur 12 ans portant sur six scanners sans hélium et du personnel de recherche.

Périmètre du rapport sur le marché de l'imagerie par résonance magnétique en France

Selon le périmètre du rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché de l'imagerie par résonance magnétique en France est segmenté par architecture (systèmes d'IRM fermés et systèmes d'IRM ouverts), intensité de champ (systèmes d'IRM bas champ, systèmes d'IRM haut champ, systèmes d'IRM très haut champ et systèmes d'IRM ultra-haut champ), application (oncologie, neurologie, cardiologie, gastroentérologie, musculo-squelettique et autres applications). Le rapport propose la valeur (en USD) pour les segments ci-dessus.

| Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts |

| Bas champ (≤0,55 T) |

| Champ moyen/élevé (1,5 T) |

| Très haut champ (3 T) |

| Ultra-haut champ (7 T+) |

| Neurologie |

| Oncologie |

| Musculo-squelettique |

| Cardiologie |

| Gastroentérologie |

| Autres applications |

| Par architecture | Systèmes d'IRM fermés |

| Systèmes d'IRM ouverts | |

| Par intensité de champ | Bas champ (≤0,55 T) |

| Champ moyen/élevé (1,5 T) | |

| Très haut champ (3 T) | |

| Ultra-haut champ (7 T+) | |

| Par application | Neurologie |

| Oncologie | |

| Musculo-squelettique | |

| Cardiologie | |

| Gastroentérologie | |

| Autres applications |

Questions clés auxquelles répond le rapport

Quelle est la taille du secteur français de l'IRM en 2026 ?

Il est valorisé à 505,82 millions USD et devrait progresser jusqu'à 651,27 millions USD d'ici 2031.

Quel taux de croissance est attendu pour la demande d'équipements IRM en France jusqu'en 2031 ?

Le segment devrait se développer à un CAGR de 5,19 % sur la période 2026-2031.

Quelle application clinique représente le plus grand nombre d'examens IRM en France ?

La neurologie arrive en tête avec 30,29 % des examens, portée par les programmes nationaux de dépistage des maladies neurodégénératives.

Pourquoi les systèmes d'IRM portables bas champ gagnent-ils du terrain en France ?

Les unités ≤0,55 T permettent une imagerie au point de soins dans les zones rurales, répondant aux objectifs de réforme visant à réduire les inégalités d'accès géographique tout en abaissant les coûts d'installation.

Comment les réformes de la sécurité sociale 2024 affectent-elles les capacités d'IRM ambulatoire ?

La simplification des procédures d'autorisation et les incitations financières stimulent la création de nouveaux centres d'imagerie ambulatoire, allégeant les listes d'attente hospitalières et améliorant les délais de rendez-vous.

Quels fournisseurs détiennent la plus grande part des ventes d'équipements IRM en France ?

Siemens Healthineers, GE HealthCare et Philips représentent ensemble environ 64 % des installations nationales de scanners.

Dernière mise à jour de la page le: