Taille et part du marché des services informatiques en Suède

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

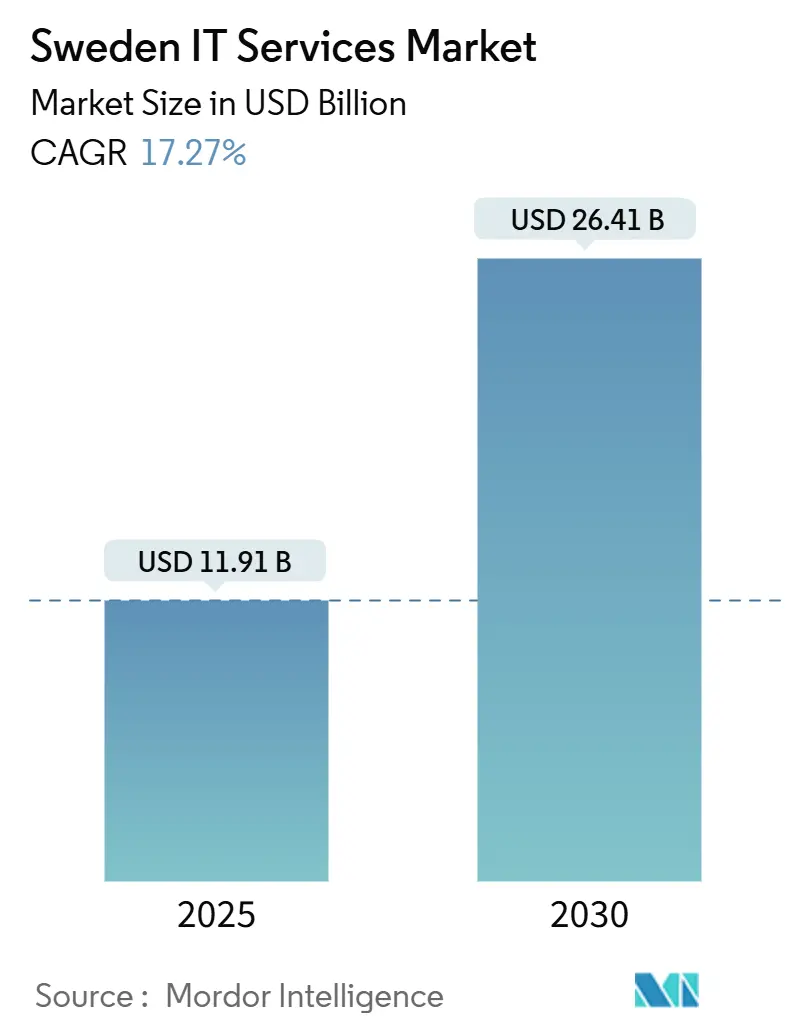

| Taille du Marché (2025) | 11.91 Milliards de dollars |

| Taille du Marché (2030) | 26.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services informatiques en Suède par Mordor Intelligence

La taille du marché des services informatiques en Suède s'établit à 11,91 milliards USD en 2025 et devrait atteindre 26,41 milliards USD en 2030, progressant à un TCAC de 17,27 % durant la période de prévision. Cette croissance reflète la numérisation soutenue du secteur public, la ruée des entreprises vers les plateformes cloud et une prise de conscience accrue des cyberrisques qui stimule la demande de services de sécurité gérés. Les accords-cadres gouvernementaux d'une valeur de 1,5 milliard SEK, l'investissement hyperscale de Microsoft de 33,7 milliards SEK et l'adoption croissante de l'IA dans les clusters manufacturiers convergent tous pour remodeler les modèles de prestation de services. Les pénuries aiguës de talents élèvent les volumes d'externalisation, tandis que les directives au niveau de l'UE telles que NIS2 et la loi sur la résilience opérationnelle numérique renforcent les exigences de conformité que seuls les prestataires matures peuvent satisfaire. L'inflation des coûts salariaux et les mandats de souveraineté des données tempèrent la compétitivité à court terme, mais le marché des services informatiques suédois conserve un élan manifeste alors que les organisations nordiques pivotent des économies de coûts vers la différenciation numérique.

Principaux enseignements du rapport

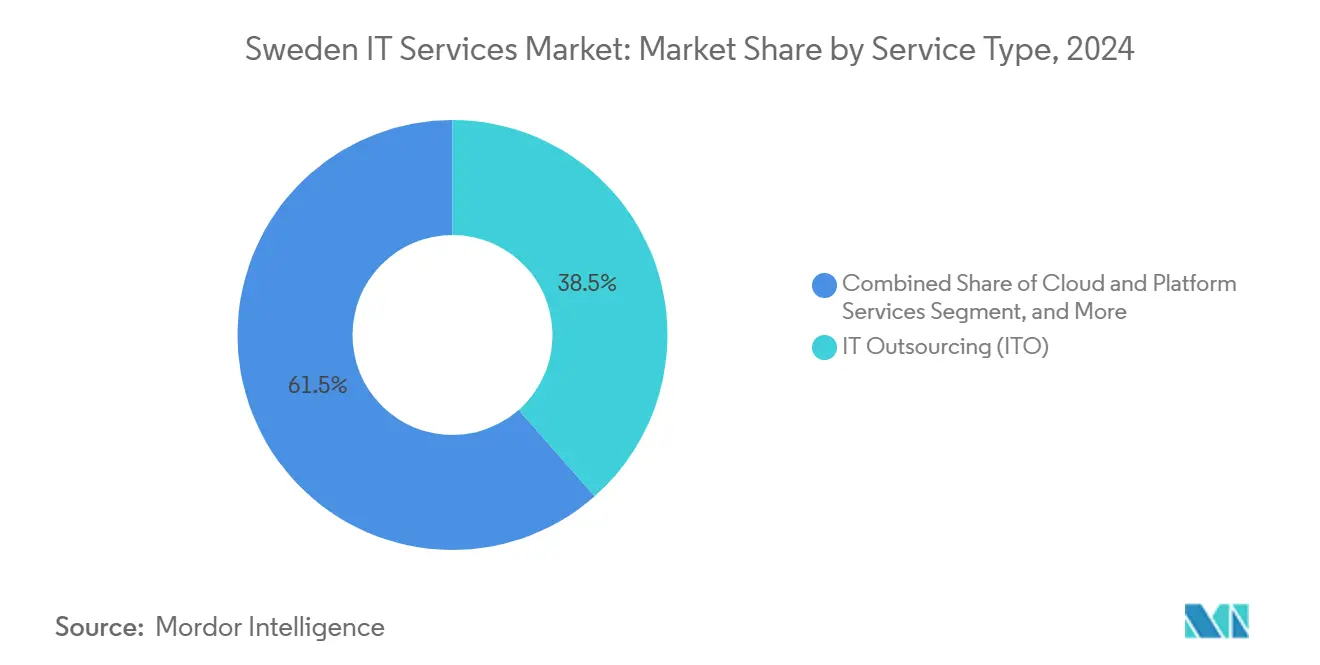

- Par type de service, l'externalisation informatique a dominé avec 38,5 % de la part du marché des services informatiques en Suède en 2024 ; les services cloud et de plateforme devraient progresser à un TCAC de 18,42 % jusqu'en 2030.

- Par taille d'entreprise utilisatrice finale, les grandes entreprises représentaient 68,3 % de la taille du marché des services informatiques en Suède en 2024, tandis que les petites et moyennes entreprises croissent à un TCAC de 18,2 % jusqu'en 2030.

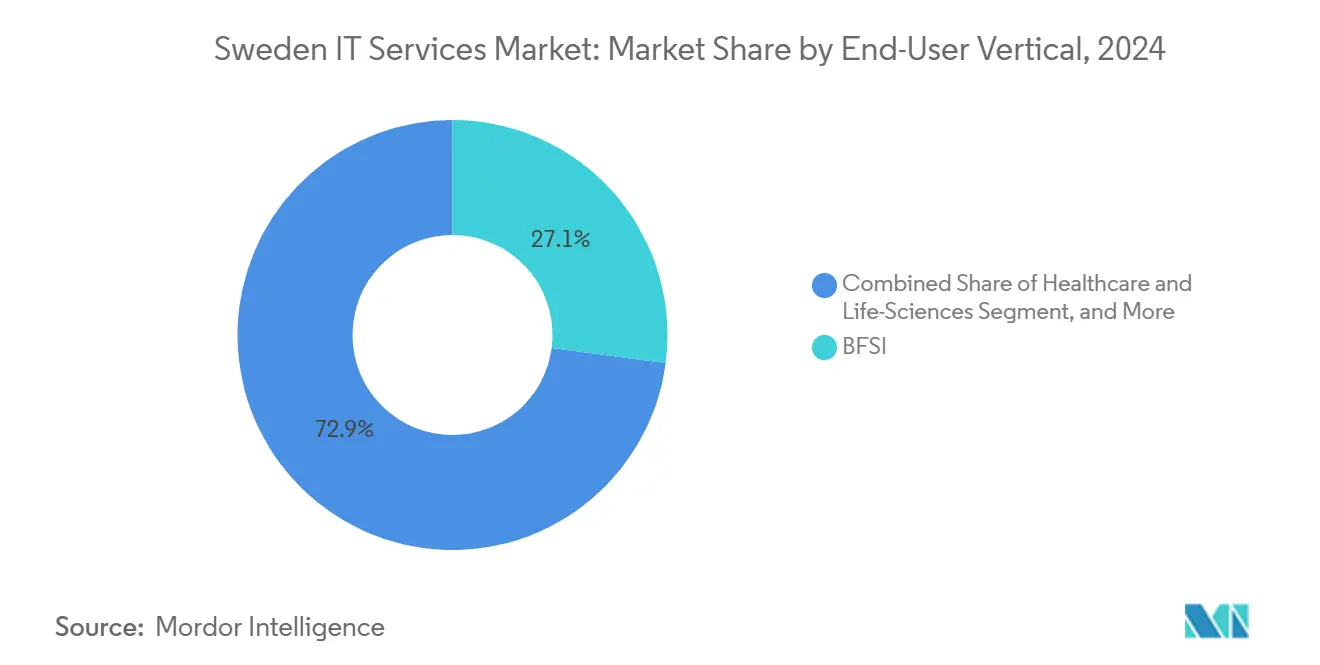

- Par secteur vertical d'utilisation finale, le BFSI détenait 27,07 % de la part du marché des services informatiques en Suède en 2024 ; la santé et les sciences de la vie affichent le TCAC le plus rapide à 18,51 % jusqu'en 2030.

Tendances et perspectives du marché des services informatiques en Suède

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programme de numérisation gouvernementale accélérant les dépenses informatiques du secteur public | +3.2% | National, avec concentration à Stockholm et Göteborg | Moyen terme (2 à 4 ans) |

| Adoption rapide du cloud par les entreprises dans tous les secteurs | +4.1% | National, avec effets de débordement nordiques | Court terme (≤ 2 ans) |

| Escalade des cybermenaces stimulant l'adoption des services de sécurité gérés | +2.8% | National, avec accent sur les infrastructures critiques | Court terme (≤ 2 ans) |

| Pénurie aiguë de talents nationaux alimentant la demande d'externalisation informatique | +3.5% | National, avec accent sur les zones rurales | Long terme (≥ 4 ans) |

| Mandats d'achats informatiques verts favorisant les services axés sur la durabilité | +1.9% | National, avec alignement réglementaire européen | Moyen terme (2 à 4 ans) |

| Dynamique d'automatisation pilotée par l'IA dans les clusters manufacturiers de taille intermédiaire | +2.2% | Régional, concentré dans le Västra Götaland et la Scanie | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programme de numérisation gouvernementale accélérant les dépenses informatiques du secteur public

La réforme « Digital First ! » impose une prestation de services numérique par défaut à 290 agences et alloue 2,8 milliards EUR à des blocs de construction standardisés tels que les services d'IA, la gestion des API et les cadres d'identité. [1]Agence pour le gouvernement numérique, "Ansvar och finansiering," digg.se Le contrat de Capgemini dans la logistique et la finance avec les Forces armées suédoises et le cadre de 1,5 milliard SEK d'AFRY soulignent comment la numérisation de la défense se répercute sur les dépenses civiles. Les cadres couvrent désormais jusqu'à sept ans avec des clauses ESG, récompensant les prestataires qui combinent des capacités de durabilité avec une connaissance réglementaire locale. Les exigences d'interopérabilité et de souveraineté des données inclinent davantage les attributions vers les entreprises nordiques capables de fournir des solutions culturellement adaptées. Cet environnement d'achats structuré fait de la Suède un marché de référence pour la modernisation évolutive du secteur public et génère des revenus récurrents pour les fournisseurs qualifiés.

Adoption rapide du cloud par les entreprises dans tous les secteurs

Les investissements des entreprises dans les services cloud ont doublé en 2024, déplaçant l'attention des migrations lift-and-shift vers le développement natif sur plateforme et les charges de travail activées par l'IA. [2]Nordlo, "Les investissements des entreprises suédoises dans les services cloud ont doublé," nordlo.com Les fournisseurs SaaS s'attendent à ce que le cloud sous-tende 25 % de l'infrastructure informatique de base de la Suède d'ici 2025, indiquant un pivot architectural décisif. Le projet de réduction des défauts piloté par l'IA d'Uddeholm avec CGI montre que le secteur passe de la théorie aux résultats mesurables. Les stratégies multi-cloud préviennent la dépendance à un fournisseur unique et renforcent les garanties locales de résidence des données, favorisant les intégrateurs nordiques disposant d'alliances hyperscale mondiales. À mesure que l'infrastructure de base se banalise, la croissance premium se déplace vers les plateformes spécifiques à l'industrie et le conseil qui traduisent l'économie du cloud en avantage concurrentiel.

Escalade des cybermenaces stimulant l'adoption des services de sécurité gérés

Les cyberattaques contre les infrastructures critiques suédoises et les institutions financières ont bondi de 35 % en 2024, poussant le marché national de la cybersécurité vers 2,19 milliards USD d'ici 2029. La Stratégie nationale de cybersécurité 2025-2029 aligne les cadres de gestion des risques publics et privés, tandis que la loi sur la résilience opérationnelle numérique impose des mandats immédiats de gestion des risques liés aux TIC aux banques. Les organisations dépourvues d'expertise interne font désormais appel à des prestataires de sécurité gérés pour la détection des menaces améliorée par l'IA, les architectures zéro confiance et la surveillance 24h/24 et 7j/7. Avec un déficit de 300 000 professionnels de la cybersécurité au niveau national, la demande de protection externalisée est structurelle plutôt que cyclique.

Dynamique d'automatisation pilotée par l'IA dans les clusters manufacturiers de taille intermédiaire

Les fabricants de taille intermédiaire du Västra Götaland et de la Scanie adoptent l'IA pour la maintenance prédictive, l'inspection qualité et le contrôle de la chaîne d'approvisionnement, visant 500 à 550 milliards SEK de PIB supplémentaire sur dix ans. Le projet d'AFRY avec Hydro montre que l'IA génère à la fois une réduction de l'empreinte climatique et des gains opérationnels. Les prestataires dotés de compétences dans le domaine industriel proposent des solutions d'IA clés en main ainsi que des formations pour la main-d'œuvre, abaissant les barrières à l'entrée pour les usines sans grandes équipes informatiques. Les universités régionales et les subventions gouvernementales stimulent davantage les activités pilotes, signalant une demande de services soutenue à moyen terme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de main-d'œuvre élevés érodant la compétitivité-prix | -2.1% | National, avec la région métropolitaine de Stockholm la plus touchée | Court terme (≤ 2 ans) |

| Exigences strictes en matière de souveraineté des données et de conformité | -1.8% | National, avec répercussions réglementaires européennes | Moyen terme (2 à 4 ans) |

| Saturation de la modernisation des ERP parmi les grandes entreprises | -1.3% | National, avec concentration dans le secteur manufacturier | Moyen terme (2 à 4 ans) |

| Consolidation des prestataires de niveau intermédiaire réduisant les acteurs de niche | -0.9% | National, avec accent sur les marchés ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de main-d'œuvre élevés érodant la compétitivité-prix

Les salaires informatiques mensuels moyens ont atteint 4 000 EUR en 2024, en hausse de 12 % depuis 2022, dépassant la productivité et gonflant les tarifs des projets. [3]Computer Weekly, "La hausse des coûts des talents informatiques assombrit la pénurie de compétences en Suède," computerweekly.com Les pénuries de talents de 18 000 spécialistes par an intensifient les guerres d'enchères, notamment à Stockholm, où se concentrent les multinationales. Les petites entreprises peinent à s'aligner sur les grilles salariales et confient plutôt la livraison à des partenaires à moindre coût, réduisant leur participation directe. Les projets gouvernementaux de libéralisation des permis de travail et de financement du recyclage professionnel à hauteur de 5,3 milliards SEK n'aideront que progressivement, laissant intacte la pression sur les marges à court terme.

Exigences strictes en matière de souveraineté des données et de conformité

La transposition de NIS2 en tant que loi suédoise sur la cybersécurité élargit les contrôles de sécurité obligatoires pour les prestataires de services essentiels, tandis que l'application du RGPD, la loi sur l'IA et la loi européenne sur l'accessibilité empilent des obligations supplémentaires. Les dépenses de conformité absorbent des budgets qui pourraient financer l'innovation et pèsent sur les PME dépourvues d'expertise juridique. Pourtant, cette même complexité constitue un fossé protecteur pour les fournisseurs nordiques établis disposant de cadres de gouvernance matures, incitant les acheteurs à se tourner vers des fournisseurs garantissant la résidence locale des données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les plateformes cloud font évoluer le marché

Les services cloud et de plateforme devraient afficher le TCAC le plus rapide à 18,42 %, dépassant le taux global de 17,27 % pour le marché des services informatiques en Suède. L'externalisation informatique conserve 38,5 % de la part du marché des services informatiques en Suède en valeur en 2024, les entreprises continuant de s'appuyer sur des partenaires externes pour la maintenance des infrastructures de base et des applications. Le programme hyperscale de Microsoft de 33,7 milliards SEK et le contrat public de Sogeti de 220 millions EUR soulignent la primauté du cloud. La taille croissante du marché des services informatiques suédois pour la sécurité gérée et le conseil montre que les acheteurs passent de contrats axés sur les coûts à des partenariats basés sur les résultats combinant automatisation, IA et expertise sectorielle. Les prestataires incapables d'intégrer des capacités natives du cloud font face à une banalisation par les prix.

La vente croisée entre lignes de services s'accélère à mesure que les migrations de plateformes créent des besoins en aval pour le renforcement de la sécurité et la refonte des processus métier. La feuille de route IA de Preem avec EY illustre comment les revenus du conseil croissent parallèlement aux contrats d'infrastructure. Les prestataires regroupent l'hébergement cloud avec une surveillance continue de la conformité pour répondre aux obligations NIS2, augmentant la valeur et la durée moyennes des contrats. Le marché des services informatiques en Suède continue de pivoter de l'augmentation des ressources vers des programmes de transformation intégrés, élevant les barrières à l'entrée pour les entreprises de niche à portée limitée.

Par taille d'entreprise utilisatrice finale : la numérisation des PME s'accélère

Les grandes entreprises représentent 68,3 % de la part du marché des services informatiques en Suède en 2024, mais les PME offrent le TCAC le plus élevé à 18,2 % jusqu'en 2030, soutenues par des portails d'achats simplifiés et des fonds européens destinés à la maturité numérique des petites entreprises. La taille du marché des services informatiques en Suède attribuable aux PME s'élargit à mesure que les abonnements cloud, les offres groupées de cybersécurité et les plateformes low-code réduisent les coûts initiaux. Les bons gouvernementaux et la formation aux compétences numériques libèrent davantage la demande en dehors des centres métropolitains.

Les prestataires élaborent des offres modulaires combinant infrastructure, sécurité et conformité réglementaire dans un abonnement mensuel unique, séduisant les propriétaires aux ressources limitées. La stratégie d'expansion géographique de Consid cible les PME bancaires européennes avec des solutions standardisées mais personnalisables qui évoluent sans conseil intensif sur site. À mesure que le cloud démocratise les capacités avancées, le fossé historique entre grands et petits acheteurs se réduit, favorisant un mix de revenus plus équilibré pour les fournisseurs capables de productiser leurs services.

Par secteur vertical d'utilisation finale : la santé mène l'innovation numérique

Le BFSI détenait 27,07 % de la part du marché des services informatiques en Suède en 2024, ancré par la modernisation des paiements et les nouveaux mandats de résilience de l'UE. La santé et les sciences de la vie affichent cependant le TCAC de tête à 18,51 % grâce à la télémédecine, aux dossiers de santé électroniques et aux plateformes de génomique qui attirent des investissements soutenus. Le portail national de santé 1177 et la couverture complète des dossiers de santé électroniques créent un terrain fertile pour les mises à niveau de plateformes et les analyses centrées sur le patient.

L'industrie manufacturière suit de près, avec le contrôle qualité amélioré par l'IA et la maintenance prédictive gagnant du terrain dans les clusters orientés vers l'exportation. L'énergie et les services publics adoptent les jumeaux numériques pour optimiser les performances des actifs, tandis que le commerce de détail déploie l'analyse client par IA pour contrer les acteurs internationaux du commerce électronique. Dans tous les secteurs, le reporting ESG stimule l'adoption de services de collecte de données et de comptabilité carbone, créant un flux de revenus horizontal pour les fournisseurs maîtrisant les indicateurs de durabilité.

Analyse géographique

Stockholm concentre plus de 50 % des revenus du marché des services informatiques en Suède, grâce à sa proximité avec les agences gouvernementales et les institutions financières qui mènent l'adoption numérique. Le dense écosystème de startups de la capitale fournit une innovation continue et amplifie la demande de talents en cloud, sécurité et IA. Göteborg et Malmö contribuent à des volumes croissants grâce aux activités automobiles, logistiques et de commerce électronique nécessitant un soutien informatique spécialisé. Les régions du nord telles qu'Umeå connaissent des gains réguliers à mesure que le travail à distance se normalise et que les programmes publics subventionnent l'expansion du haut débit, élargissant l'empreinte des prestataires au-delà des grandes métropoles.

Les comparaisons nordiques montrent que le Danemark et la Norvège dépassent la Suède en termes de croissance des services à court terme, mais la Suède conserve le leadership régional en matière de maturité cloud et d'expérimentation en IA, offrant des perspectives stables à long terme. Les prestataires nationaux tirent parti de la position rigoureuse de la Suède en matière de protection de la vie privée pour remporter des contrats transfrontaliers où la résidence des données est primordiale, transformant les capacités nationales en revenus à l'exportation. McKinsey prévoit que la production logicielle nordique atteindra sept fois la demande intérieure d'ici 2030, plaçant les entreprises suédoises au cœur d'une vague d'exportation de 44 milliards USD.

Les hyperscalers internationaux et les géants du conseil considèrent la Suède comme une tête de pont nordique, renforçant les écosystèmes locaux par des investissements et des acquisitions. Cet afflux élève la concurrence mais améliore également les compétences du vivier de talents et élargit les réseaux de partenaires pour les fournisseurs autochtones. La dispersion géographique des talents et des projets continue de s'équilibrer à mesure que la livraison virtuelle fait ses preuves, bien que la masse critique de Stockholm garantisse qu'elle reste le principal hub pour les grandes transactions stratégiques.

Paysage concurrentiel

Le marché des services informatiques en Suède reste modérément concentré, avec les 3 milliards EUR de revenus de Tietoevry en tête sans pour autant dominer les lignes de services. Atea, CGI et IBM complètent le premier rang, combinant chacun la revente de produits avec des services gérés en croissance pour compenser la banalisation du matériel. Les spécialistes de moyenne capitalisation tels que Knowit et HiQ se taillent des espaces défendables dans la conception UX, le développement agile et les systèmes embarqués.

La différenciation technologique éclipse désormais la simple taille. Les prestataires investissent massivement dans les accélérateurs d'IA, les offres de cloud souverain et l'orchestration automatisée de la sécurité pour remporter des contrats axés sur la transformation. La pénurie aiguë de talents oblige à adopter des modèles de livraison créatifs mêlant conseil nordique, centres nearshore et automatisation pour maintenir les marges. Les fusions transfrontalières comme l'acquisition de Stratiteq par ARICOMA illustrent la consolidation croissante à mesure que les groupes paneuropéens recherchent une masse critique. [4]KKCG, "ARICOMA acquiert Stratiteq," kkcg.com

La réglementation façonne la concurrence en récompensant les entreprises disposant de centres de données locaux certifiés et d'outils de conformité avancés. Les acteurs internationaux s'associent à des spécialistes suédois pour naviguer dans les subtilités juridiques, tandis que les acteurs nordiques établis tirent parti de la familiarité culturelle et des compétences linguistiques pour défendre leurs parts. Des opportunités d'espaces blancs émergent dans le conseil en durabilité, la gouvernance de l'IA et les offres d'abonnement destinées aux PME, des domaines où les acteurs agiles peuvent encore surpasser les géants en matière d'innovation.

Leaders du secteur des services informatiques en Suède

Tietoevry Create AB

CGI Sverige AB

Capgemini Sverige AB

Telefonaktiebolaget LM Ericsson

IBM Svenska AB

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Tietoevry a publié des états financiers 2024 retraités après la cession de Tech Services, se repositionnant autour du logiciel et de l'ingénierie numérique.

- Avril 2025 : Atea a affiché un bénéfice opérationnel record au premier trimestre 2025, le matériel, le logiciel et les services ayant tous progressé à deux chiffres.

- Mars 2025 : Sogeti Suède a remporté un cadre exclusif du secteur public de 220 millions EUR, l'une des plus grandes transactions informatiques nordiques.

- Mars 2025 : AFRY a signé un cadre de 1,5 milliard SEK avec les Forces armées suédoises pour le conseil stratégique en informatique et sécurité.

- Février 2025 : Adventure Box a acquis Lion Gaming pour 467 millions SEK, s'étendant dans la technologie iGaming.

- Février 2025 : White Pearl Technology Group a acquis Lumin4ry AB pour élargir sa portée de services.

- Janvier 2025 : CGI a sécurisé un accord d'externalisation de cinq ans de 300 millions SEK avec Bankgirot, transférant le personnel vers son centre d'Östersund.

Périmètre du rapport sur le marché des services informatiques en Suède

| Conseil et mise en œuvre informatiques |

| Externalisation informatique |

| Externalisation des processus métier |

| Services de sécurité gérés |

| Services cloud et de plateforme |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Industrie manufacturière |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et biens de consommation |

| Télécommunications et médias |

| Logistique et transport |

| Énergie et services publics |

| Autres secteurs verticaux d'utilisation finale |

| Par type de service | Conseil et mise en œuvre informatiques |

| Externalisation informatique | |

| Externalisation des processus métier | |

| Services de sécurité gérés | |

| Services cloud et de plateforme | |

| Par taille d'entreprise utilisatrice finale | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur vertical d'utilisation finale | BFSI |

| Industrie manufacturière | |

| Gouvernement et secteur public | |

| Santé et sciences de la vie | |

| Commerce de détail et biens de consommation | |

| Télécommunications et médias | |

| Logistique et transport | |

| Énergie et services publics | |

| Autres secteurs verticaux d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des services informatiques en Suède en 2025 ?

Le marché est évalué à 11,91 milliards USD en 2025 et devrait atteindre 26,41 milliards USD d'ici 2030.

Quel segment de services connaît la croissance la plus rapide ?

Les services cloud et de plateforme affichent le TCAC le plus élevé à 18,42 % jusqu'en 2030, reflétant la migration des entreprises vers les plateformes hyperscale.

Qu'est-ce qui stimule la demande des PME en matière de services informatiques en Suède ?

Les incitations gouvernementales, les cadres d'achats simplifiés et les abonnements cloud qui réduisent les coûts initiaux alimentent collectivement l'adoption par les PME.

Pourquoi les services de sécurité gérés connaissent-ils une croissance rapide ?

Une hausse de 35 % des cyberattaques et les nouvelles règles de résilience de l'UE poussent les organisations à externaliser la surveillance et la réponse avancées en matière de sécurité.

Quel secteur vertical affiche le plus fort élan de croissance ?

La santé et les sciences de la vie mènent avec un TCAC de 18,51 %, soutenu par des investissements nationaux en télémédecine et en santé numérique.

Comment les coûts de main-d'œuvre affectent-ils la compétitivité des prestataires ?

Des salaires moyens de 4 000 EUR par mois augmentent les coûts de livraison, pesant sur les marges et accélérant l'intérêt pour l'automatisation et les modèles offshore.

Dernière mise à jour de la page le: