Taille et parts du marché du mobilier de bureau en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

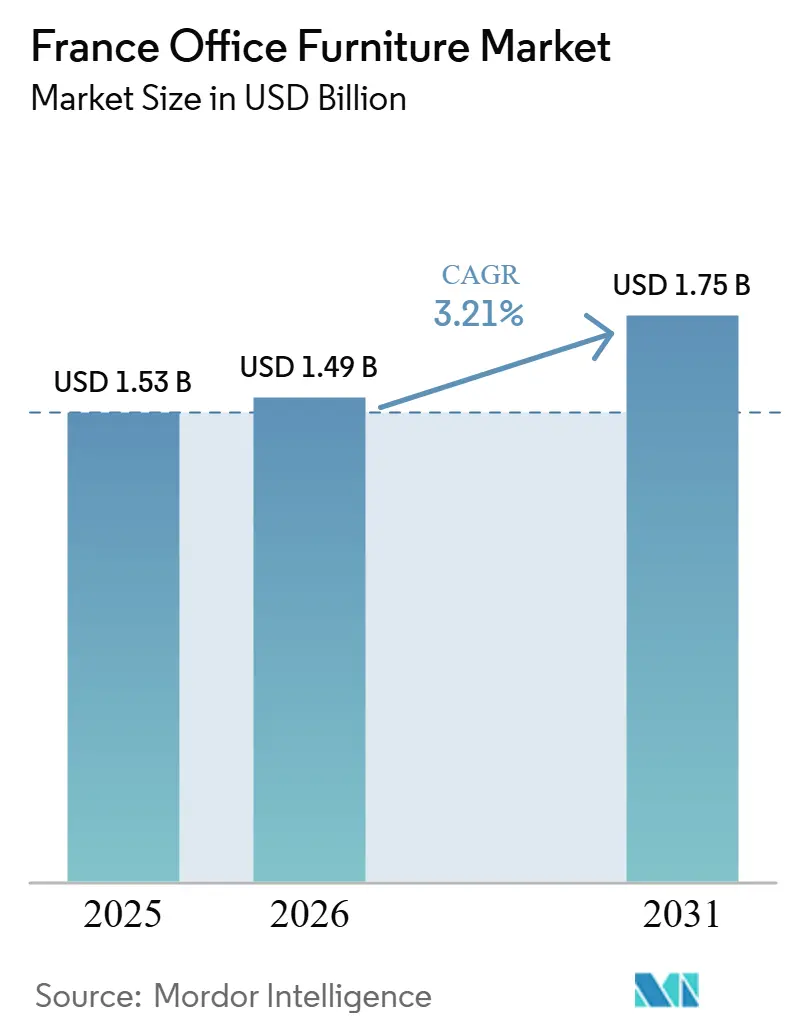

| Taille du marché de l'année de base (2025) | 1.53 Milliards de dollars |

| Taille du Marché (2026) | 1.49 Milliards de dollars |

| Taille du Marché (2031) | 1.75 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du mobilier de bureau en France par Mordor Intelligence

La taille du marché du mobilier de bureau en France devrait croître de 1,74 milliard USD en 2025 à 1,87 milliard USD en 2026 et devrait atteindre 2,31 milliards USD d'ici 2031, à un TCAC de 4,32 % sur la période 2026-2031. Cette perspective reflète la manière dont les réglementations en matière de durabilité et la refonte des espaces de travail post-pandémie continuent de façonner les décisions d'achat en 2026. Les mandats d'économie circulaire visant à orienter les achats publics vers des articles de seconde main et à contenu recyclé modifient la façon dont les fabricants conçoivent, certifient et tarifent leurs gammes. La composition des produits évolue à mesure que le travail hybride stabilise la demande de cabines, de solutions acoustiques et de cloisons modulaires favorisant l'intimité et la reconfiguration rapide. Les spécifications haut de gamme gagnent du terrain dans les projets de sièges sociaux consolidés, tandis que les programmes de reprise et de remise à neuf réduisent les coûts du cycle de vie et aident les acheteurs à respecter leurs obligations de reporting. Il en résulte un marché du mobilier de bureau en France qui récompense la traçabilité, la documentation environnementale et les modèles de services flexibles plutôt que les achats en capital ponctuels.

Principaux enseignements du rapport

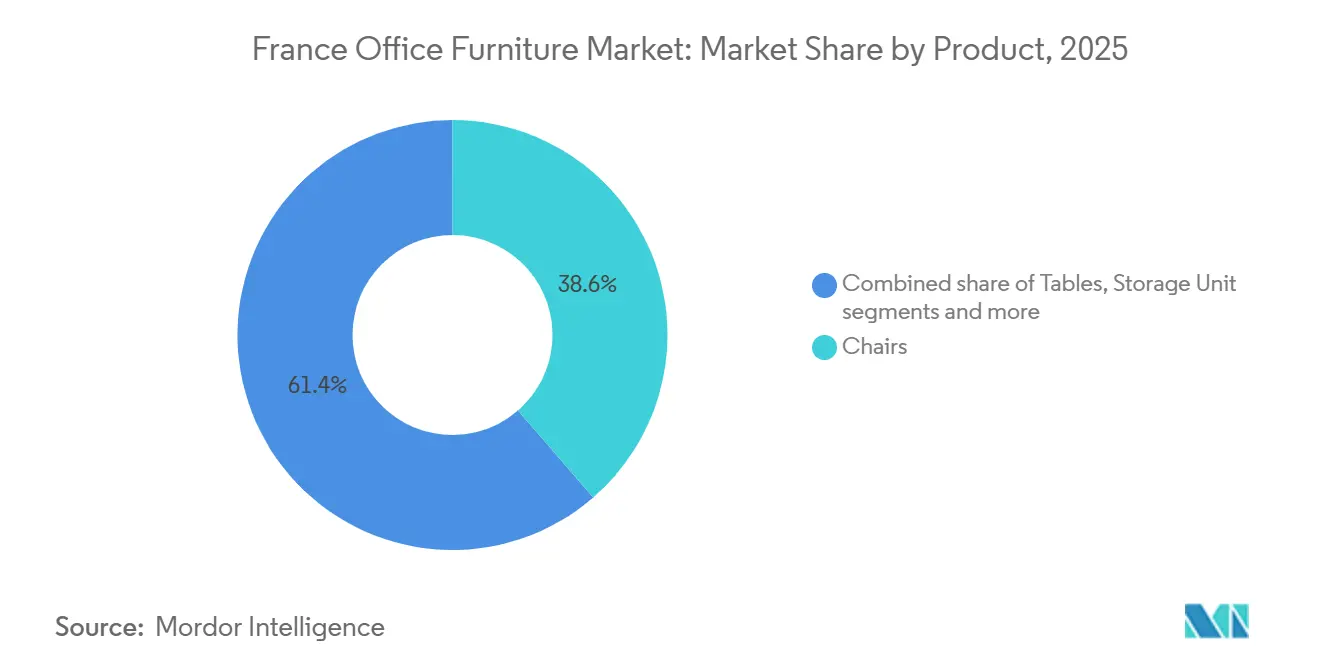

- Par catégorie de produit, les chaises ont représenté 38,64 % de la part du marché du mobilier de bureau en France en 2025. Les cabines et cloisons de bureau sont la catégorie de produits à la croissance la plus rapide, avec un TCAC de 6,74 % jusqu'en 2031.

- Par matériau, le bois représentait 44,82 % de la taille du marché du mobilier de bureau en France en 2025. Les plastiques et polymères sont les matériaux à la croissance la plus rapide, avec un TCAC de 6,12 % jusqu'en 2031.

- Par gamme de prix, les produits milieu de gamme détenaient 49,37 % de la part du marché du mobilier de bureau en France en 2025. Le segment des produits haut de gamme est celui qui connaît la croissance la plus rapide, avec un TCAC de 6,89 % jusqu'en 2031.

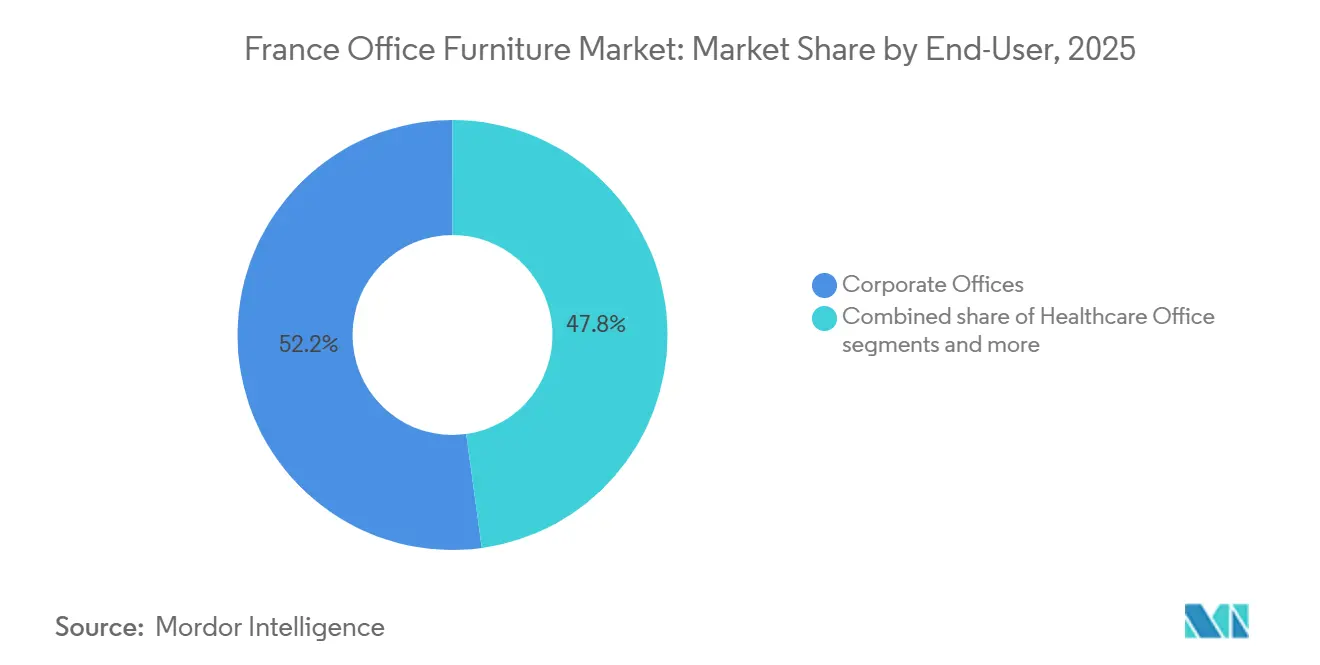

- Par utilisateur final, les bureaux d'entreprise représentaient 52,18 % de la part du marché du mobilier de bureau en France en 2025. Les bureaux de santé sont l'utilisateur final à la croissance la plus rapide, avec un TCAC de 6,43 % jusqu'en 2031.

- Par canal de distribution, les ventes directes B2B représentaient 57,26 % de la part du marché du mobilier de bureau en France en 2025. Le B2C en ligne est le canal de distribution à la croissance la plus rapide, avec un TCAC de 7,14 % jusqu'en 2031.

- Par zone géographique, l'Île-de-France a capté 34,71 % de la part du marché du mobilier de bureau en France en 2025. L'Auvergne-Rhône-Alpes est la région à la croissance la plus rapide, avec un TCAC de 5,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier de bureau en France

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rénovations de bureaux et reconfiguration des espaces pilotées par le Décret Tertiaire | +0.9% | Cœur de l'Île-de-France, avec répercussions sur l'Auvergne-Rhône-Alpes | Moyen terme (2-4 ans) |

| Les quotas d'approvisionnement EPR et AGEC accélèrent le réemploi, la reprise et les achats de produits remis à neuf | +1.2% | National, avec des gains précoces à Paris, Lyon, Marseille | Court terme (≤ 2 ans) |

| La recherche de qualité et les aménagements premium soutiennent les investissements ergonomiques et collaboratifs | +0.8% | Paris CBD, quartiers d'affaires secondaires de Paris | Long terme (≥ 4 ans) |

| Transparence des matériaux pilotée par la CSRD et spécifications à faible COV/contenu recyclé | +0.7% | National, conformité dans les bureaux d'entreprise | Moyen terme (2-4 ans) |

| Services circulaires (remise à neuf, rachat) réduisent le coût total de possession et libèrent des budgets | +0.6% | National, adoption accélérée dans le secteur public | Moyen terme (2-4 ans) |

| Le travail hybride stimule la demande de cabines, de solutions acoustiques et de zonage flexible | +1.0% | Cœur de l'Île-de-France, répercussions sur les grandes villes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rénovations de bureaux et reconfiguration des espaces pilotées par le Décret Tertiaire

Le Décret Tertiaire fixe des objectifs échelonnés de réduction énergétique pour les grands bâtiments tertiaires, ce qui introduit de nouvelles spécifications dans les projets de rénovation intérieure. Les propriétaires et les locataires mettent à jour l'éclairage, les cloisons et le matériel de capteurs intégrés dans le cadre de programmes de modernisation, et ces changements déclenchent souvent le remplacement des bureaux et systèmes de rangement existants. Ces projets favorisent les systèmes modulaires avec des matériaux traçables et des certifications reconnues, ce qui simplifie les approbations pour les appels d'offres des entreprises et du secteur public. Un cas de 2025 impliquant Kinnarps à Aix-en-Provence illustre l'ampleur du mobilier acoustique et biophilique intégré fourni pour un programme de siège régional, soulignant comment les mises à jour d'aménagement s'alignent sur les considérations énergétiques et de circulation d'air dans l'environnement bâti[1]KINNARPS.COM https://www.kinnarps.com/client-cases/groupama-mediterranee/.. Ce contexte réglementaire bénéficie aux fournisseurs capables de documenter leurs performances environnementales et d'ajuster les agencements par phases sans perturber les opérations du bâtiment.

Les quotas d'approvisionnement EPR et AGEC accélèrent le réemploi, la reprise et les achats de produits remis à neuf

Le cadre de la Responsabilité Élargie du Producteur (REP) en France et la loi française AGEC (Anti-Gaspillage pour une Économie Circulaire) obligent les acheteurs publics à s'approvisionner en mobilier de bureau pour une part minimale auprès de filières de seconde main et à contenu recyclé, réorientant ainsi un volume significatif vers des circuits de réemploi certifiés. Ecomaison s'est engagé à financer sur plusieurs années l'expansion des capacités de réemploi et de remise à neuf, et fait état d'un taux de valorisation global élevé sur les flux de mobilier qui fournissent du bois recyclé et des matériaux aux fabricants. Ce programme est soutenu par un réseau national de partenaires de l'économie sociale qui collectent, trient et acheminent les retours vers des remetteurs à neuf disposant de registres auditables. Les fabricants s'alignent sur cette politique en publiant des Déclarations Environnementales de Produit, en augmentant la teneur en matières recyclées dans leurs produits phares et en se qualifiant pour des bonus d'éco-modulation qui récompensent l'approvisionnement local en plastiques et mousses post-consommation dans des distances définies par rapport aux sites de production. Les déclarations au niveau du produit, telles que les EPD certifiées NSF pour les chaises fabriquées en France, sont désormais courantes dans les appels d'offres publics et contribuent à simplifier les contrôles de conformité.

La recherche de qualité et les aménagements premium soutiennent les investissements ergonomiques et collaboratifs

À mesure que les locataires se consolident dans des bâtiments de meilleure qualité, les cahiers des charges des projets mettent l'accent sur les chaises ergonomiques, les bureaux à hauteur réglable avec gestion intégrée des câbles et les espaces de travail collaboratif qui soutiennent les modes de réunion hybrides. Ces spécifications requièrent des labels de qualité et environnementaux reconnus, et les fournisseurs disposant des bons labels sont avantagés dans les compétitions publiques comme privées. Nowy Styl détient plusieurs certifications françaises NF Office Excellence et NF Environnement sur ses gammes de produits, ce qui positionne favorablement l'entreprise pour les projets où la documentation est un facteur déterminant. BURONOMIC a étendu sa couverture de garantie de cinq à dix ans et a élargi sa présence en showroom pour soutenir les décisions qui pondèrent l'assurance du cycle de vie aux côtés de l'esthétique d'aménagement[2]Buronomic, "Présentation de l'entreprise et catalogue 2026," Buronomic, buronomic.fr. Cet accent sur l'ergonomie certifiée et la construction durable soutient une tendance à la premiumisation qui tire vers le haut le marché du mobilier de bureau en France dans le Paris CBD et les principaux quartiers d'affaires.

Transparence des matériaux pilotée par la CSRD et spécifications à faible COV/contenu recyclé

Les grandes entreprises européennes se préparent à déclarer leurs émissions de portée 3, et les équipes d'approvisionnement demandent désormais des Déclarations Environnementales de Produit (DEP), des données sur la recyclabilité et une documentation à faible COV au niveau de chaque ligne de produit. Les fabricants ont répondu avec des passeports produits et des DEP qui détaillent la teneur en matières recyclées et les profils d'émissions, facilitant le passage à travers les questionnaires ESG dans les appels d'offres. Steelcase publie des DEP pour ses chaises fabriquées en France et aligne ces déclarations sur des certifications tierces reconnues qui vérifient la teneur en matières recyclées et les performances en qualité de l'air. Sedus maintient les certifications EcoVadis et SA8000, réduisant les frictions dans les examens de conformité et les contrôles de responsabilité sociale. Ces pratiques de documentation créent un avantage structurel pour les acteurs établis qui ont investi dans des capacités de test et de certification, soutenant l'expansion régulière du marché du mobilier de bureau en France dans les comptes d'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faiblesse de la location de bureaux et retards de prise en charge avec les nouveaux aménagements | -0.9% | Île-de-France, Hauts-de-France | Court terme (≤ 2 ans) |

| Volatilité des coûts des intrants (bois, métal, revêtements) pèse sur les prix et les marges | -0.7% | National | Moyen terme (2-4 ans) |

| La charge de conformité aux étiquetages EPR et AGEC ralentit les achats non conformes | -0.4% | National, avec une application plus stricte dans le secteur public | Court terme (≤ 2 ans) |

| Capacité locale de recyclage limitée pour les plastiques mixtes et les revêtements contraint la circularité | -0.3% | National, concentré en Nouvelle-Aquitaine, Hauts-de-France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La faiblesse de la location de bureaux et les retards de prise en charge freinent les nouveaux aménagements

La faiblesse de l'activité locative prolonge le calendrier des travaux d'amélioration pour les locataires, ralentissant les commandes de mobilier à grande échelle liées aux emménagements et aux nouveaux agencements. Les occupants couvrent également leurs engagements avec des baux à plus court terme et des adhésions flex, réduisant la part des projets nécessitant des aménagements sur un étage entier. En conséquence, les volumes peuvent se déplacer des postes de travail traditionnels vers des solutions modulaires prêtes à la location qui s'adaptent à une occupation variable. Les fournisseurs proposant du mobilier en tant que service et des options de livraison échelonnée sont mieux positionnés dans cet environnement car ils s'adaptent à des budgets plus serrés et à l'incertitude des délais. Ces dynamiques pèsent sur le marché du mobilier de bureau en France à court terme, mais favorisent les prestataires disposant de programmes flexibles et de circuits circulaires certifiés capables de redéployer les actifs efficacement.

Volatilité des coûts des intrants (bois, métal, revêtements) pèse sur les prix et les marges

Les coûts des matières premières restent un point de pression, notamment lorsque des événements climatiques et des contraintes d'approvisionnement affectent les stocks de bois et lorsque les prix de l'énergie impactent les cadres métalliques et la quincaillerie. Les politiques de durabilité de l'UE et les règles sur la déforestation accroissent la nécessité d'un approvisionnement vérifiable et d'un suivi de la chaîne de traçabilité, augmentant ainsi les coûts de conformité pour les fabricants et leurs fournisseurs. Ces exigences conduisent certains acheteurs à privilégier le bois certifié et une teneur plus élevée en matières recyclées dans les métaux et les plastiques pour atteindre les seuils de reporting. La variabilité croissante des intrants renforce également l'argument en faveur des intrants circulaires approvisionnés via des programmes nationaux de valorisation qui raccourcissent la logistique et réduisent l'exposition aux marchés de matières vierges. Ensemble, ces facteurs encouragent un glissement progressif des spécifications tandis que les fabricants s'efforcent de maintenir la discipline tarifaire et la livraison dans les délais sur le marché du mobilier de bureau en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les chaises dominent les parts tandis que les solutions acoustiques captent la croissance liée au travail hybride

Les chaises représentaient 38,64 % du marché français du mobilier de bureau en 2025, reflétant le rôle fondamental des sièges ergonomiques dans les standards des postes de travail. Les cabines et cloisons de bureau devraient croître à un TCAC de 6,74 % jusqu'en 2031, le plus rapide parmi les catégories de produits, à mesure que le travail hybride cimente la demande de zones de concentration et d'espaces de collaboration reconfigurables. Cette composition soutient un cycle de renouvellement régulier où les sièges à forte utilisation ancrent les budgets et les solutions acoustiques absorbent les dépenses supplémentaires pour améliorer la productivité en milieu de semaine. Les nouvelles familles de produits mettent l'accent sur la sécurité et l'ergonomie, notamment les bureaux à hauteur réglable avec anti-collision et paramètres de mémoire qui s'alignent sur les directives communes des postes de travail. Les espaces d'agrément premium dans les principaux quartiers d'affaires continuent de soutenir les sièges lounge, les tables basses et les cloisons mobiles qui rafraîchissent l'apparence et la fonctionnalité des espaces partagés.

Les feuilles de route actives des fournisseurs soutiennent le leader de catégorie dans la croissance rapide. Buronomic a élargi sa gamme en 2025 avec une ligne de cabines acoustiques pour répondre aux besoins de réunions spontanées et d'appels privés dans les bureaux en open space. Sedus a introduit des systèmes collaboratifs et acoustiques qui réduisent le bruit ambiant et simplifient la reconfiguration des espaces entre les zones. La gamme Orgatec de Nowy Styl a ajouté des bureaux électriques et des cadres de chaises en aluminium recyclable, reflétant l'évolution vers des mécanismes sûrs et certifiables et des matériaux prêts pour la circularité. Bene a complété la tendance avec des canapés modulaires et des chaises en polypropylène recyclé qui s'alignent sur les cahiers des charges d'approvisionnement AGEC axés sur la valorisation des matériaux et les intrants recyclés vérifiables. Ces développements renforcent une composition de produits qui soutient le marché du mobilier de bureau en France à mesure que les bureaux équilibrent collaboration et travail silencieux dans le même espace.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matériau : le bois domine malgré les perturbations, les gains des plastiques et polymères s'accélèrent

Le bois a conservé une part de 44,82 % sur le marché du mobilier de bureau en France en 2025, soutenu par les préférences de design et un fort positionnement de marque. Les plastiques et polymères sont les matériaux à la croissance la plus rapide, progressant à un TCAC de 6,12 % jusqu'en 2031, à mesure que les acheteurs combinent les objectifs d'économie circulaire avec la durabilité et la facilité d'entretien. Les politiques de durabilité de l'UE et les règles de diligence raisonnable augmentent les coûts pour le bois non certifié et accroissent la demande de documentation précise sur l'origine, favorisant les filières FSC et PEFC dans les nouveaux appels d'offres. Le métal reste stable car les cadres en aluminium et les structures en acier bénéficient de circuits de recyclage matures et d'une qualité constante dans les systèmes modulaires. Dans ce contexte, les mélanges de plastiques et de polymères à teneur plus élevée en matières recyclées aident les acheteurs à satisfaire les critères environnementaux sans sacrifier les performances ou la maîtrise des coûts[3]Agence européenne pour l'environnement, "Indice de prévention des déchets," Agence européenne pour l'environnement, eea.europa.eu.

Les incitations à l'économie circulaire orientent les choix de matériaux. Le cadre d'éco-modulation d'Ecomaison récompense les fabricants qui utilisent du PP, du PEHD, de l'ABS et de la mousse PU post-consommation approvisionnés dans des distances définies, renforçant ainsi les circuits locaux et réduisant les émissions de transport dans la chaîne d'approvisionnement. La chaise en polypropylène 100 % recyclé de Bene et les sièges à haute teneur en matières recyclées de Flokk démontrent comment les gammes de produits peuvent pivoter vers des intrants circulaires documentés tout en préservant l'ergonomie et la durabilité. Les fabricants ajustent également la stratification, la finition et la sélection des textiles pour simplifier le recyclage en fin de vie, souvent en réduisant les assemblages multi-matériaux et en utilisant des fixations standard ou des panneaux modulaires. Ces évolutions s'alignent sur les appels d'offres publics qui valorisent les données transparentes sur les matériaux et récompensent les produits avec une recyclabilité prouvée et de faibles émissions de COV. Ensemble, elles renforcent les innovations en matière de matériaux qui tirent vers le haut le marché du mobilier de bureau en France sur l'horizon de prévision.

Par gamme de prix : le milieu de gamme domine, le haut de gamme capte les dépenses liées à la recherche de qualité

Les produits milieu de gamme représentaient 49,37 % des ventes en 2025, reflétant une demande constante des organisations qui équilibrent fonctionnalité, couverture de garantie et budgets par poste de travail. Les gammes premium sont le segment à la croissance la plus rapide, avec un TCAC de 6,89 % jusqu'en 2031, à mesure que les sièges sociaux consolidés et les suites de bureaux avec services spécifient une ergonomie de meilleure qualité, des zones de collaboration modulaires et des garanties plus longues pour atteindre des coûts de cycle de vie prévisibles. Les acheteurs comparent la propriété totale sur cinq à dix ans et intègrent de plus en plus des crédits de reprise ou des composants remis à neuf pour gérer les dépenses. Les kits premium mettent l'accent sur des fonctionnalités ergonomiques avancées, une durabilité de surface constante et testent l'acoustique dans les espaces partagés. Cette orientation vers les projets premium soutient une croissance plus large du marché du mobilier de bureau en France, notamment là où les packages d'aménagement sous-tendent l'expérience et la fidélisation des locataires dans les quartiers centraux.

Les fournisseurs se différencient autant sur les services et la documentation que sur le design. La garantie prolongée de Buronomic est un exemple d'assurance du cycle de vie qui attire la planification de projets, les renouvellements échelonnés et l'utilisation durable. Les crédits de seconde vie de Haworth facilitent les parcours de mise à niveau, fidélisent les clients et réduisent les déchets, abaissant ainsi les coûts effectifs de possession sur un horizon pluriannuel. Le programme de réemploi d'EOL complète cette approche avec la reprise, la remise à neuf et l'allocation de crédits pour de nouveaux achats ergonomiques. Ces stratégies, combinées à des standards de documentation croissants, maintiennent les fournisseurs axés sur le premium bien positionnés à mesure que le secteur du mobilier de bureau en France développe sa couche de services et ses modèles de fidélisation des comptes.

Par utilisateur final : les bureaux d'entreprise dominent, la santé s'accélère avec les mandats de modernisation

Les bureaux d'entreprise représentaient 52,18 % du marché en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux sur le marché du mobilier de bureau en France. Les bureaux de santé sont le secteur à la croissance la plus rapide, avec un TCAC de 6,43 % jusqu'en 2031, soutenu par les extensions de cliniques, les salles de télémédecine et des normes plus strictes de qualité de l'air intérieur pour les zones administratives. Les projets d'entreprise mettent désormais l'accent sur les actifs de collaboration, les espaces de réunion adaptables et les sièges ergonomiques à mesure que le travail hybride se stabilise. L'éducation maintient une demande régulière pour des produits durables et réparables et s'oriente vers des options remises à neuf dans les établissements aux budgets contraints. Les acheteurs du secteur public et gouvernemental renforcent la demande de mobilier certifié réemployé et à contenu recyclé dans le cadre des obligations nationales de REP, ce qui achemine les volumes via des réseaux établis de collecte et de remise à neuf.

Les programmes de santé nécessitent souvent des surfaces à faible COV, des revêtements facilement nettoyables et des composants modulaires qui simplifient la maintenance et la reconfiguration. Les acheteurs d'entreprise utilisent des showrooms et des projets pilotes pour valider les performances acoustiques et la durabilité avant de déployer un standard sur plusieurs étages ou bâtiments. Les fabricants répondent avec des fiches produits plus claires, une couverture DEP plus étendue et des conditions de garantie transparentes pour réduire le risque perçu dans les environnements à forte utilisation. En conséquence, le processus de spécification et d'approbation favorise les fournisseurs disposant de certifications reconnues et de dossiers de documentation complets. Ces tendances soutiennent une demande régulière dans les comptes d'entreprise, publics et de santé sur le marché du mobilier de bureau en France jusqu'en 2031.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le B2B direct domine, le B2C en ligne capte la croissance des PME

Les ventes directes B2B des fabricants représentaient 57,26 % en 2025, reflétant la complexité des projets qui nécessitent un accompagnement à la spécification, une livraison échelonnée et une installation sur site. Le B2C en ligne est le canal à la croissance la plus rapide, avec un TCAC de 7,14 % jusqu'en 2031, à mesure que les petites entreprises et les startups achètent des articles modulaires à expédition rapide pour personnaliser les espaces partagés et gérer des engagements plus courts. Les détaillants spécialisés et les galeries de design continuent de jouer un rôle dans la curation et la consultation, notamment pour les projets qui recherchent des vignettes multimarques. Les avantages du B2B comprennent la portée logistique, les accords de niveau de service et l'administration des garanties qui sont difficiles à reproduire à grande échelle pour les canaux purement retail. Ces atouts soutiennent la domination continue des canaux B2B tandis que le commerce électronique élargit l'accès et la transparence sur le marché du mobilier de bureau en France.

La couverture du réseau et la rapidité de livraison sont des facteurs décisifs dans les grandes commandes. EOL Group exploite un entrepôt central et plusieurs plateformes régionales en France, offrant des délais courts pour les commandes standard et des fenêtres d'installation prévisibles pour les déploiements multi-sites. Les catalogues numériques de Buronomic facilitent la spécification à distance et réduisent la nécessité de visites répétées en personne, abaissant les coûts d'acquisition et comprimant les délais de décision. Les fabricants investissent également dans des showrooms qui permettent aux équipes de projet de tester l'ergonomie, l'acoustique et les finitions avant de prendre des engagements en volume. Ces améliorations fluidifient le parcours d'achat et renforcent la composition des canaux qui sous-tend le marché du mobilier de bureau en France pour le prochain cycle.

Analyse géographique

L'Île-de-France représentait 34,71 % du chiffre d'affaires en 2025, reflétant la concentration des sièges sociaux d'entreprise, des bâtiments premium et des grands projets d'occupants dans et autour de Paris. Les programmes d'aménagement de la région privilégient l'ergonomie certifiée, l'intimité acoustique et les zones de collaboration modulaires qui soutiennent une présence variable tout au long de la semaine. À mesure que les locataires se concentrent sur la qualité, les budgets pour les gammes de mobilier bien documentées et les garanties prolongées restent résilients dans les quartiers centraux. Cet accent sur l'agrément et la valeur du cycle de vie renforce la demande pour les fournisseurs disposant de certifications complètes et d'options de service. L'échelle et l'intensité des spécifications de la région la maintiennent au cœur du marché du mobilier de bureau en France, même si d'autres régions gagnent des parts au fil du temps.

L'Auvergne-Rhône-Alpes est la région à la croissance la plus rapide, avec un TCAC projeté de 5,94 % jusqu'en 2031, soutenu par une forte présence d'entreprises à Lyon et une base diversifiée de pôles technologiques et de recherche dans toute la région. Les sièges régionaux et les expansions multi-sites soutiennent les investissements dans les sièges ergonomiques, les pods de concentration et le mobilier collaboratif pour les étages à usage mixte. Les fournisseurs citent un intérêt croissant pour les systèmes modulaires pouvant être déplacés entre sites et étages sans travaux de construction importants, réduisant les temps d'arrêt. Les régions du sud, notamment la Provence-Alpes-Côte d'Azur, voient également des investissements réguliers dans le mobilier lié aux sièges régionaux et aux pôles de services, où les facteurs climatiques et de style de vie s'alignent sur les attentes des employés. Ces dynamiques régionales élargissent la base de la demande et réduisent la dépendance aux cycles d'un marché unique sur le marché du mobilier de bureau en France.

Les pôles de fabrication et la couverture logistique nationale apportent un soutien supplémentaire aux régions en dehors de la région parisienne. Les marques nationales s'appuient sur la production française et les plateformes de distribution établies pour raccourcir les délais pour les projets régionaux et pour assurer le service après-vente. Les circuits de réemploi maintenus par les éco-organismes aident les acheteurs publics de toutes les régions à respecter les quotas REP en documentant la reprise et la remise à neuf, générant un flux prévisible dans les villes et communes secondaires. Les showrooms et les outils numériques permettent aux acheteurs de prévisualiser les matériaux, l'ergonomie des sièges et les performances acoustiques, à distance comme en personne, contribuant à conclure des projets sans longs déplacements. Ces éléments soutiennent la diversification géographique du marché du mobilier de bureau en France à mesure qu'il se développe jusqu'en 2031[4] ECOMAISON.COM https://www.ecomaison.com/en/prevention-reuse/..

Paysage concurrentiel

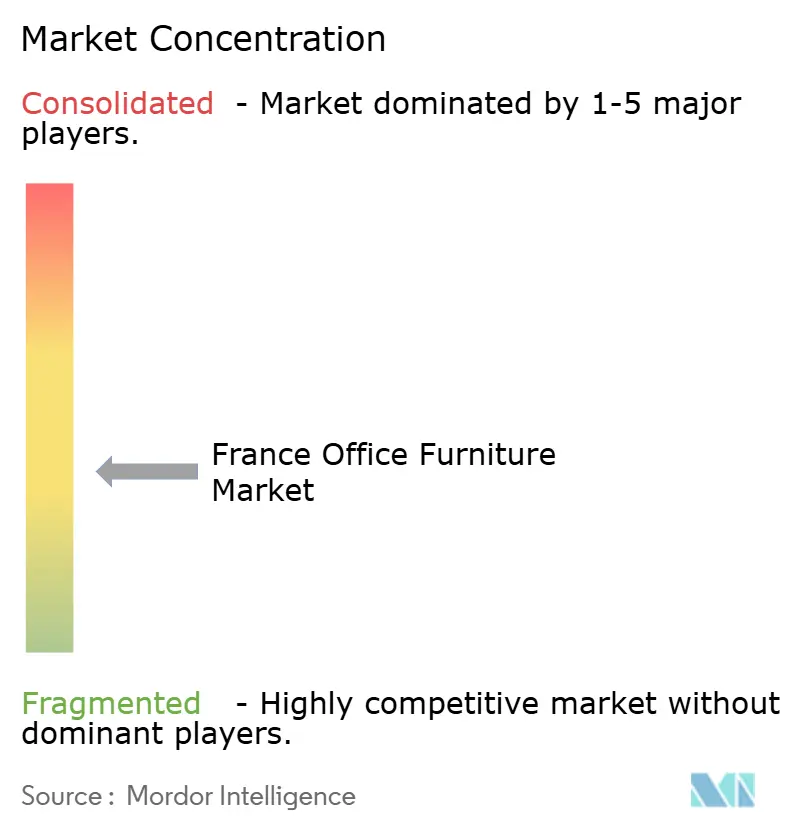

Le marché du mobilier de bureau en France présente une concentration modérée, les cinq premiers acteurs contrôlant la moitié du chiffre d'affaires. Les géants mondiaux comme Steelcase, MillerKnoll et IKEA bénéficient d'économies d'échelle, d'un approvisionnement mondial et d'une puissance de R&D, leur permettant de concourir efficacement dans les appels d'offres d'entreprise. Cependant, leur taille peut être un désavantage lorsqu'il s'agit de répondre aux clients français recherchant des solutions sur mesure et centrées sur le design. Le portefeuille « Hybrid Spaces » de Steelcase intègre des capteurs et des appareils certifiés Teams, séduisant les gestionnaires d'installations axés sur les données, mais exigeant une intégration ERP que les petites entreprises peuvent trouver difficile. En revanche, l'investissement de 1,3 milliard USD d'IKEA cible les PME, proposant des ensembles lounge durables en kit fabriqués à partir de plastiques recyclés conformes aux normes d'écolabel de l'UE.

Les fabricants locaux tels que Majencia, Buronomic et Gautier tirent parti de leurs références « Fabriqué en France », permettant des délais plus courts et une flexibilité de personnalisation appréciée des architectes. Majencia renforce sa proposition de valeur avec le logiciel AiM, qui utilise la conception paramétrique et des invites basées sur les coûts pour rationaliser la création d'espaces d'accueil personnalisés. Gautier stimule l'automatisation avec des lignes de ponçage assistées par cobots pour offrir des finitions à faible COV constantes tout en augmentant le débit. Ces acteurs nationaux répondent à la demande du marché pour des aménagements de bureau rapides et personnalisés avec des finitions durables. Leur agilité et leur proximité constituent un contrepoids solide aux concurrents mondiaux plus importants.

Les perturbateurs émergents sur le marché français comprennent des ateliers à structure SCOP promouvant des modèles d'économie circulaire tels que la location de mobilier, la remise à neuf et le suivi des émissions par blockchain. Ces fournisseurs s'associent de plus en plus avec des opérateurs de coworking pour s'aligner sur de solides narratifs de durabilité. Parallèlement, l'innovation brouille les frontières sectorielles à mesure que les constructeurs intègrent des unités de mobilier fixe préfabriqué dans des structures de bureaux en CLT (bois lamellé-croisé). Ce regroupement de murs et de mobilier en packages clés en main redéfinit les rôles commerciaux traditionnels. Ainsi, le marché connaît une interaction dynamique entre échelle, durabilité et personnalisation du design.

Leaders du secteur du mobilier de bureau en France

Steelcase Inc.

Kinnarps AB

Nowy Styl (incl. Majencia)

Vitra

EOL Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : SOKOA a rejoint le pavillon français Living in Motion à INDEX Saudi Arabia 2025 pour présenter le mobilier fabriqué en France sur les marchés d'exportation. SOKOA a ajouté sept collections à la plateforme pCon pour faciliter la spécification et la visualisation à distance par les architectes et les chefs de projet.

- Juin 2025 : Steelcase a publié une Déclaration Environnementale de Produit certifiée NSF pour la chaise Karman produite à Sarrebourg, détaillant la teneur en matières recyclées, la recyclabilité et les performances en matière de faibles émissions.

- Avril 2025 : Buronomic a dévoilé ses dernières nouveautés — une table de coworking et un système bibliothèque — lors du Workplace Event 2025.

Périmètre du rapport sur le marché du mobilier de bureau en France

Une analyse complète du marché du mobilier de bureau en France, comprenant une évaluation des comptes nationaux, de l'économie et des tendances émergentes du marché par segments, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport.

| Chaises | Chaises de bureau pour employés |

| Chaises de réunion | |

| Chaises visiteurs | |

| Tables | Tables de conférence |

| Bureaux | |

| Autres tables | |

| Unités de rangement | Classeurs |

| Bibliothèques et étagères | |

| Canapés/sièges lounge | |

| Cabines et cloisons de bureau | |

| Autre mobilier de bureau (tabourets, mobilier d'espace d'accueil, accessoires, autres) |

| Bois |

| Métal |

| Plastique et polymère |

| Autres matériaux |

| Économique |

| Milieu de gamme |

| Haut de gamme |

| Bureaux d'entreprise |

| Bureaux de santé |

| Établissements d'enseignement |

| Bureaux gouvernementaux et publics |

| Back-office de l'hôtellerie et du commerce de détail |

| Autres |

| B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins de mobilier spécialisés | |

| En ligne | |

| Autres canaux de distribution | |

| B2B / Directement auprès des fabricants |

| Île-de-France |

| Auvergne-Rhône-Alpes |

| Provence-Alpes-Côte d'Azur |

| Hauts-de-France |

| Reste de la France |

| Par produit | Chaises | Chaises de bureau pour employés |

| Chaises de réunion | ||

| Chaises visiteurs | ||

| Tables | Tables de conférence | |

| Bureaux | ||

| Autres tables | ||

| Unités de rangement | Classeurs | |

| Bibliothèques et étagères | ||

| Canapés/sièges lounge | ||

| Cabines et cloisons de bureau | ||

| Autre mobilier de bureau (tabourets, mobilier d'espace d'accueil, accessoires, autres) | ||

| Par matériau | Bois | |

| Métal | ||

| Plastique et polymère | ||

| Autres matériaux | ||

| Par gamme de prix | Économique | |

| Milieu de gamme | ||

| Haut de gamme | ||

| Par utilisateur final | Bureaux d'entreprise | |

| Bureaux de santé | ||

| Établissements d'enseignement | ||

| Bureaux gouvernementaux et publics | ||

| Back-office de l'hôtellerie et du commerce de détail | ||

| Autres | ||

| Par canal de distribution | B2C / Commerce de détail | Grandes surfaces de bricolage et d'aménagement |

| Magasins de mobilier spécialisés | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B / Directement auprès des fabricants | ||

| Par zone géographique | Île-de-France | |

| Auvergne-Rhône-Alpes | ||

| Provence-Alpes-Côte d'Azur | ||

| Hauts-de-France | ||

| Reste de la France | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du mobilier de bureau en France et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché du mobilier de bureau en France a atteint 1,74 milliard USD en 2025 et devrait atteindre 2,31 milliards USD d'ici 2031, à un TCAC de 4,32 % jusqu'en 2031.

Quelles catégories de produits connaissent la croissance la plus rapide en France ?

Les cabines et cloisons de bureau devraient connaître la croissance la plus rapide jusqu'en 2031, portées par les besoins du travail hybride en matière d'intimité et de reconfiguration.

Comment les règles françaises EPR et AGEC modifient-elles les achats de mobilier ?

Les acheteurs publics doivent atteindre des objectifs en matière de seconde main et de contenu recyclé, ce qui soutient le réemploi, la reprise et les achats de produits remis à neuf via le réseau de partenaires d'Ecomaison.

Quelle région contribue le plus à la demande de mobilier de bureau en France ?

L'Île-de-France détient la plus grande part en raison de la concentration des sièges sociaux et des aménagements haut de gamme dans et autour de Paris.

Quelle documentation les appels d'offres d'entreprise en France attendent-ils des fournisseurs de mobilier ?

Les acheteurs exigent souvent des Déclarations Environnementales de Produit, des certifications à faible COV, des labels NF reconnus et des données sur la recyclabilité et la divulgation des matériaux.

Quels canaux de distribution sont les plus importants sur le marché du mobilier de bureau en France ?

Les ventes directes B2B dominent en raison de la complexité des projets et des exigences de service, tandis que le B2C en ligne connaît la croissance la plus rapide avec des commandes modulaires à expédition rapide émanant des petites entreprises.

Dernière mise à jour de la page le: