Taille et Part du Marché des Dispositifs pour le Diabète en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.39 Milliards de dollars |

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 2.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

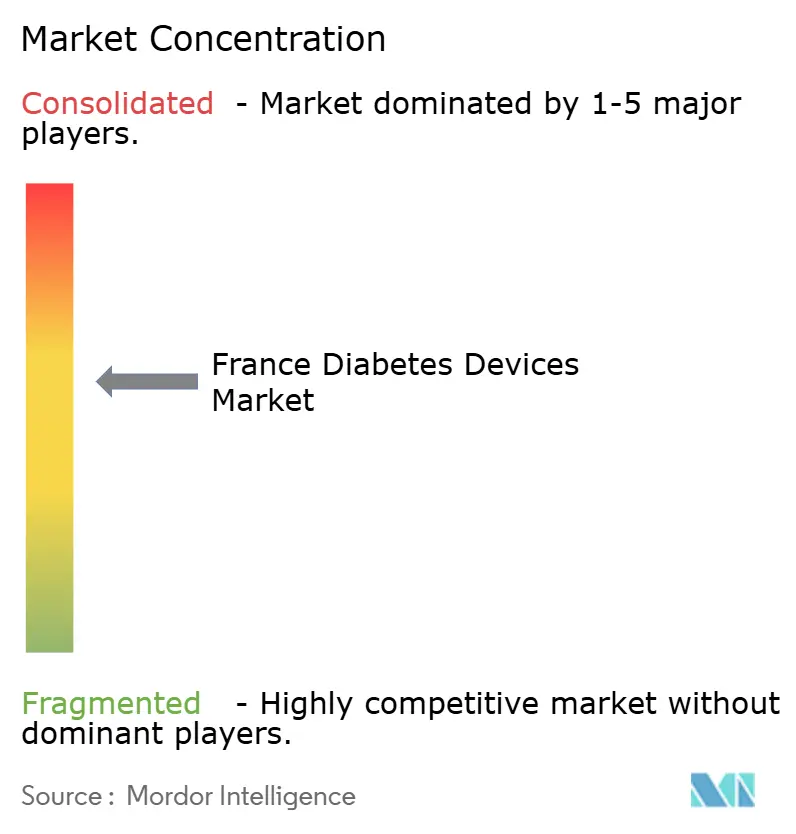

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs pour le Diabète en France par Mordor Intelligence

La taille du marché des dispositifs pour le diabète en France devrait s'étendre de 1,39 milliard USD en 2025 et 1,47 milliard USD en 2026 à 2,02 milliards USD d'ici 2031, enregistrant un TCAC de 6,56 % entre 2026 et 2031.

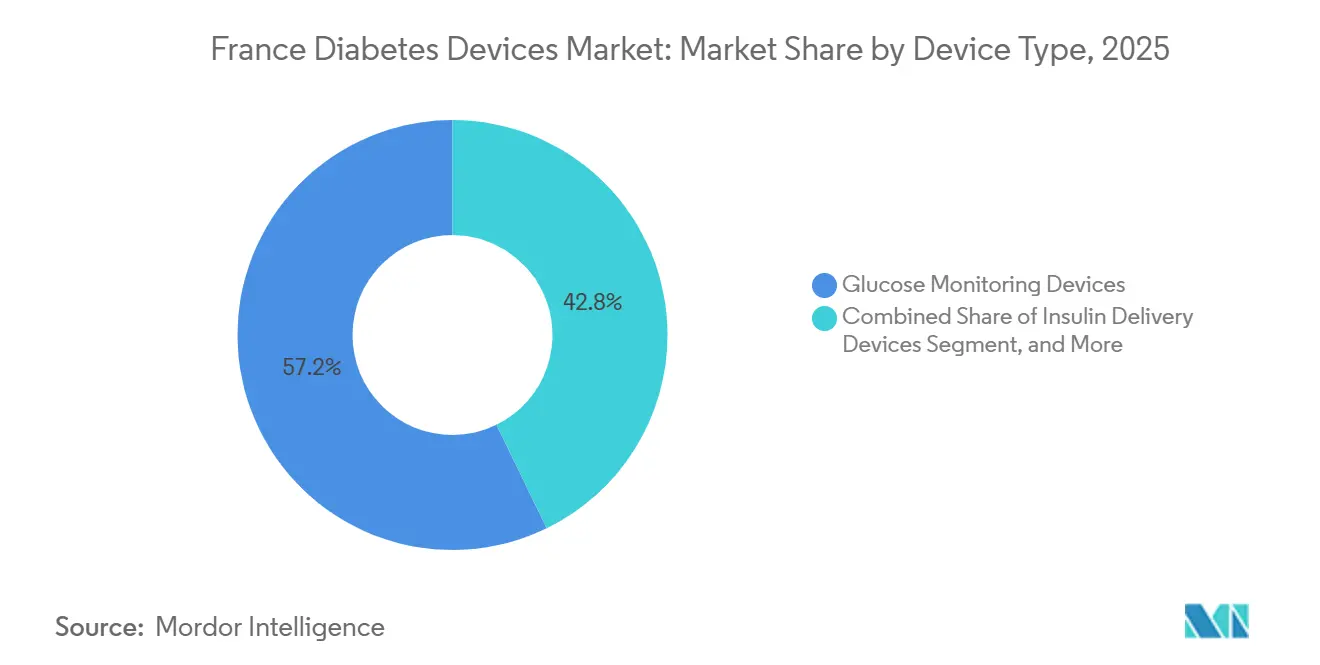

Le remboursement de la surveillance continue du glucose (SCG) chez les patients de type 2 sous insuline basale, l'adoption rapide des pompes à patch sans tubulure et les quotas obligatoires de télésurveillance façonnent la demande à court terme. La SCG représentait 57,23 % du chiffre d'affaires en 2025, mais les dispositifs d'administration d'insuline affichent une croissance annuelle plus rapide de 7,87 % à mesure que les systèmes d'administration automatisée d'insuline (AAI) pénètrent les segments pédiatriques et adultes de type 1. Les clauses prix-volume négociées par le Comité Économique des Produits de Santé compriment les marges sur les capteurs, tandis que le rappel mondial du FreeStyle Libre 3 en décembre 2025 expose la fragilité de la chaîne d'approvisionnement. Les canaux en ligne, en expansion à un TCAC de 12,57 %, redessinent la distribution à mesure que les patients adoptent l'approvisionnement par abonnement et le soutien direct aux consommateurs. Le marché des dispositifs pour le diabète en France reste modérément concentré, mais des innovateurs nationaux tels que Diabeloop et Biocorp introduisent une tension concurrentielle grâce aux avancées algorithmiques et en matière de connectivité.

Principaux Enseignements du Rapport

- Par catégorie de dispositif, la SCG détenait 57,23 % de la part du marché des dispositifs pour le diabète en France en 2025, tandis que les dispositifs d'administration d'insuline devraient se développer à un TCAC de 7,87 % jusqu'en 2031.

- Par type de diabète, les produits de type 2 représentaient 83,03 % du chiffre d'affaires de 2025, tandis que les dispositifs de type 1 devraient enregistrer un TCAC de 10,73 % jusqu'en 2031.

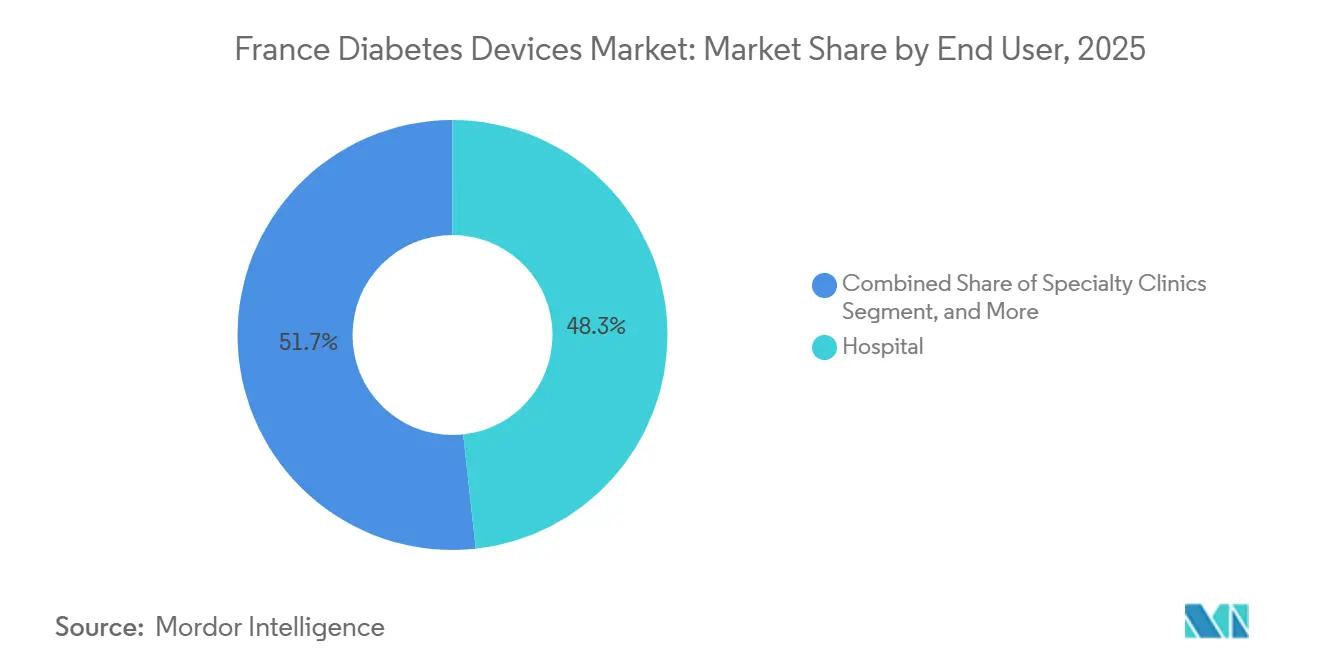

- Par utilisateur final, les hôpitaux étaient en tête avec une part de chiffre d'affaires de 48,27 % en 2025, mais les soins à domicile progressent à un TCAC de 12,57 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Dispositifs pour le Diabète en France

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Élargissement du Remboursement Courant des Capteurs de SCG | +1.8% | Zones métropolitaines nationales | Moyen terme (2-4 ans) |

| Adoption Rapide des Pompes à Insuline sans Tubulure et à Patch | +1.2% | Cohortes de type 1 à l'échelle nationale | Moyen terme (2-4 ans) |

| Écosystèmes d'Auto-Surveillance de la Glycémie Intégrés aux Smartphones | +0.6% | France urbaine | Court terme (≤ 2 ans) |

| Adoption Rapide des Agonistes du GLP-1 Modifiant la Composition des Dispositifs | +1.4% | National | Moyen terme (2-4 ans) |

| Quotas de Télésurveillance en Soins Primaires (LATM) | +0.9% | Régions rurales | Court terme (≤ 2 ans) |

| Obligations de Prévention des Chutes chez les Personnes Âgées Diabétiques | +0.5% | Établissements gériatriques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Élargissement du Remboursement Courant des Capteurs de SCG

La France a approuvé le remboursement intégral du Dexcom ONE pour 100 000 patients de type 2 sous insuline basale en juin 2024, ouvrant la première voie européenne de SCG pour les utilisateurs non intensifs. Les études médico-économiques situent le ratio coût-efficacité incrémental dans les seuils nationaux, renforçant le soutien des payeurs.[1]Francisco Gomez-Peralta et al., « Coût-utilité de la surveillance continue du glucose en temps réel par rapport à l'auto-surveillance de la glycémie chez les personnes atteintes de diabète de type II traité par insuline en France », PMC, PMC.NCBI.NLM.NIH.GOV À mesure que les volumes augmentent, les clauses prix-volume réduisent le remboursement par capteur, limitant les marges des fabricants. Les écosystèmes intégrés capteur-transmetteur aident à compenser cette pression en fidélisant les utilisateurs à des modèles de renouvellement par abonnement. La révision 2025 du Règlement européen sur les Dispositifs Médicaux (RDM) intègre des exigences de surveillance post-commercialisation, de sorte que les résultats réels de la SCG alimentent directement le renouvellement du remboursement.

Adoption Rapide des Pompes à Insuline sans Tubulure et à Patch

Insulet a lancé l'Omnipod 5 en juin 2024, répondant à la demande d'une thérapie discrète à base adhésive parmi les patients de type 1 soucieux de leur mode de vie. Des enquêtes en conditions réelles auprès de 14 765 utilisateurs montrent une satisfaction motivée par la commodité plutôt que par des métriques glycémiques supérieures. Diabeloop, basée à Grenoble, a obtenu 15 millions EUR en 2024 pour accélérer l'adoption du DBLG1 et préparer le DBLG2 natif pour smartphone, qui a obtenu l'autorisation de la FDA en janvier 2026. La filiale MiniMed 780G annoncée par Medtronic en juin 2025 souligne l'intensification de la concurrence alors que des innovateurs logiciels agiles raccourcissent les cycles de mise à niveau. La croissance future des pompes dépend de la personnalisation algorithmique, de la miniaturisation au format patch et des offres groupées associant matériel, capteur et assistance.

Écosystèmes d'Auto-Surveillance de la Glycémie Intégrés aux Smartphones

Les capteurs de capuchon de stylo tels que le Mallya de Biocorp, acquis par Novo Nordisk pour 154 millions EUR en 2023, enregistrent automatiquement les doses d'insuline et transmettent les données aux tableaux de bord mobiles. Abbott et Biocorp alignent les données du FreeStyle Libre avec des stylos connectés, renforçant la fidélisation à la plateforme. Les glucomètres d'auto-surveillance de la glycémie (ASG) compatibles avec les smartphones servent encore les cas de diabète gestationnel et de type 2 précoce, mais font face à une baisse des volumes à mesure que le remboursement de la SCG s'élargit. Les fabricants de dispositifs contrent la marchandisation en intégrant des incitations au coaching et des analyses prédictives dans les applications compagnes. L'analyse du Système National des Données de Santé associe l'adoption de la SCG à des passages vers des insulines à action prolongée, illustrant comment les données numériques remodèlent les comportements de prescription.

Adoption Rapide des Agonistes du GLP-1 Modifiant la Composition des Dispositifs

Les agonistes des récepteurs du peptide-1 de type glucagon permettent la réduction ou l'arrêt de l'insuline basale, réduisant la demande en stylos et en bandelettes. Pourtant, le recours à la SCG continue d'augmenter car les cliniciens exploitent les tendances des capteurs pour optimiser la titration des agonistes du GLP-1 et détecter les hypoglycémies nocturnes. Les insulines basales hebdomadaires réduisent encore la fréquence des injections, incitant les fabricants de stylos à se concentrer sur le matériel réutilisable et la connectivité. La méthodologie d'empreinte carbone de juillet 2025 évalue un stylo à insuline à 0,7 kg CO₂éq, ajoutant un score environnemental aux achats et favorisant les options à faible consommation de matériaux.[2]Direction Générale des Entreprises, « Empreinte carbone des médicaments : Méthodologie d'évaluation », ENTREPRISES.GOUV.FR Les fabricants doivent donc équilibrer l'impact environnemental et la différenciation des fonctionnalités.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Clauses Prix-Volume Comprimant les Marges | -0.9% | National | Moyen terme (2-4 ans) |

| Charge liée à la Cybersécurité des Capteurs et à la Conformité au RGPD | -0.4% | Aligné sur l'UE | Court terme (≤ 2 ans) |

| Réduction des Utilisateurs d'Insuline Basale Induite par les Agonistes du GLP-1 | -0.7% | National | Moyen terme (2-4 ans) |

| Récupérations du CEPS Liées aux Indicateurs Clés de Performance d'Empreinte Carbone | -0.3% | Achats pilotes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Clauses Prix-Volume Comprimant les Marges

Les tarifs français baissent une fois les seuils de vente franchis, limitant les bénéfices malgré la pénétration croissante de la SCG. Le remboursement du Dexcom ONE illustre cette contrainte : des volumes plus élevés déclenchent des remises plus importantes. Les fabricants introduisent des variantes premium avec une durée de port plus longue ou des alertes prédictives pour échapper aux plafonds existants. Le rappel du FreeStyle Libre 3 en 2025 montre comment les stratégies de mise sur le marché rapide comportent des risques de qualité pouvant amplifier la pression financière.[3]Commission européenne, « Orientations sur la surveillance post-commercialisation des dispositifs médicaux et des dispositifs médicaux de diagnostic in vitro : MDCG 2025-10 », HEALTH.EC.EUROPA.EU

Charge liée à la Cybersécurité des Capteurs et à la Conformité au RGPD

Les pompes et capteurs connectés doivent notifier les CSIRT et l'ENISA des vulnérabilités exploitées dans les 30 jours suivant décembre 2025, ajoutant des coûts d'audit et de correction. L'hébergement des données doit satisfaire aux exigences du RGPD et de la norme ISO 13485, augmentant les frais fixes que les petites entreprises peinent à couvrir.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie de Dispositif : Dominance de la SCG et Essor des Pompes

La taille du marché français des dispositifs pour le diabète représentait 57,23 % de la part du marché des dispositifs pour le diabète en France cette année-là. Les capteurs restent les leaders en volume, mais leur croissance est inférieure à celle des pompes, car la pression sur les marges due aux clauses prix-volume tempère les gains de chiffre d'affaires. Les pompes à patch compatibles AAI soutiennent le TCAC de 7,87 % dans l'administration d'insuline, aidées par les déploiements de l'Omnipod 5 et du DBLG1. Les glucomètres d'auto-surveillance continuent de perdre du terrain à mesure que le remboursement de la SCG s'élargit et que l'évitement des piqûres au doigt s'intensifie.

Les pompes de deuxième génération se répartissent entre les modèles tubulés (MiniMed 780G, Tandem Control-IQ) et sans tubulure (Omnipod 5, Kaleido). Les pénuries de capteurs dues aux rappels peuvent temporairement regonfler la demande d'ASG, mais une évolution structurelle favorise les capteurs et les pompes intelligentes.

Par Type de Diabète : Élargissement de l'AAI pour le Type 1 et Extension de la SCG pour le Type 2

Les produits de type 2 représentaient 83,03 % du chiffre d'affaires en 2025, et le diabète de type 1 devrait croître plus rapidement, avec un TCAC de 10,73 %, à mesure que l'AAI devient le standard de soins. Les données du registre OB2F indiquaient que le MiniMed 780G et le Control-IQ détenaient chacun près de la moitié des bases d'AAI installées, avec seulement 2,8 % d'abandon, confirmant une forte persistance. Les dispositifs de type 2, bien que détenant la majorité de la part du marché des dispositifs pour le diabète en France, croissent plus lentement car l'utilisation des agonistes du GLP-1 réduit la fréquence des injections. La télésurveillance accélérée par la pandémie stimule cependant l'adoption des capteurs parmi les cohortes sous insuline basale uniquement, compensant la baisse des volumes d'insuline.

Le diabète gestationnel et les autres formes de diabète restent une niche. Une fois que les seuils nationaux de SCG seront élargis pour couvrir les populations sous thérapie orale, le chiffre d'affaires des capteurs de type 2 devrait s'accélérer, bien que les volumes de stylos ne se redressent pas nécessairement. Le score d'empreinte carbone pourrait encore orienter les achats vers des stylos réutilisables au sein du secteur des dispositifs pour le diabète en France.

Par Utilisateur Final : Les Soins à Domicile Gagnent en Dynamisme

Les hôpitaux et cliniques représentaient 48,27 % du chiffre d'affaires en 2025, reflétant la concentration de l'expertise spécialisée et de la surveillance périopératoire de la glycémie. L'initiation en boucle fermée lors des séjours hospitaliers maintient les taux d'attachement aux pompes, tandis que les canaux d'approvisionnement du CEPS favorisent les achats en gros. Cependant, les pénuries de personnel, notamment en dehors des pôles métropolitains, poussent les établissements à orienter plus tôt les patients stables vers l'extérieur, renforçant indirectement l'adoption de la télésurveillance sur le marché français des dispositifs pour le diabète.

Les soins à domicile enregistrent la croissance la plus rapide avec un TCAC de 12,57 % jusqu'en 2030. Le remboursement introduit en juillet 2023 permet aux médecins de facturer les examens glycémiques à distance via le programme PPDP. Les personnes âgées équipées de tablettes reçoivent un accompagnement de réseaux régionaux d'infirmières spécialisées en diabétologie, réduisant les coûts de déplacement. La part du marché des dispositifs pour le diabète en France pour les soins à domicile devrait dépasser 30 % d'ici 2029 à mesure que la pénétration du haut débit s'élargit. Les pharmacies et les centres de chirurgie ambulatoire ajoutent des volumes secondaires : les pharmacies gèrent les lancettes et les glucomètres à bas coût, tandis que les centres de chirurgie de jour proposent des insertions de capteurs et des démarrages de pompes, créant des opportunités de vente croisée pour les fournisseurs multinationaux axés sur le marché des dispositifs pour le diabète en France.

Analyse Géographique

Abbott, Dexcom, Medtronic, Insulet et Novo Nordisk dominent la plupart des flux de revenus, mais le rappel du Libre 3 en décembre 2025 a permis à Dexcom de capter des parts en raison des ruptures d'approvisionnement. Novo Nordisk a renforcé son portefeuille de dispositifs connectés via l'acquisition de Biocorp, intégrant les capuchons de stylo Mallya dans son écosystème d'insuline.

Insulet exploite la commodité sans tubulure pour séduire les convertis de type 1, tandis que l'expertise algorithmique de Diabeloop cible les niches d'AAI couplées au matériel (DBLG1) et uniquement sur téléphone (DBLG2), rapportant 3 500 utilisateurs européens d'ici 2026. La filiale MiniMed de Medtronic recherche l'agilité pour contrer les itérations logicielles rapides des acteurs numériques natifs.

Les fabricants de capteurs et de pompes s'empressent de renforcer la cybersécurité, de réduire les empreintes carbone et d'obtenir la recertification ISO 13485 avant les échéances de renouvellement du RDM en 2028. Les opportunités inexploitées incluent la SCG implantable, pour laquelle Senseonics a déposé une demande de marquage CE pour l'Eversense 365 en février 2026, promettant 12 mois de port et moins d'insertions.

Paysage Concurrentiel

Le marché des dispositifs pour le diabète en France mêle des géants mondiaux et des acteurs locaux agiles. Abbott, Dexcom et Medtronic dominent les ventes unitaires, représentant conjointement une part significative du chiffre d'affaires 2025. Le partenariat de partage de données conclu par Medtronic en août 2024 avec Abbott connecte les capteurs Libre aux pompes MiniMed, unifiant les tableaux de bord des patients et les portails des cliniciens. Dexcom se différencie avec des capteurs G7 de 10 jours qui se réchauffent en 30 minutes et se couplent automatiquement aux smartphones, tandis qu'Abbott répond avec le Libre 3 à réchauffement d'1 heure à un prix catalogue inférieur, maintenant une tension concurrentielle qui profite aux payeurs.

Les innovateurs nationaux capitalisent sur les subventions France 2030. Sensorion, basée à Grenoble, développe des membranes en nitrure de silicium prolongeant la durée de vie des capteurs à 21 jours, visant le marquage CE d'ici 2026. La start-up parisienne GlucoSurf intègre des alertes haptiques pour les utilisateurs malvoyants, pilotant des dispositifs dans le cadre de la procédure accélérée PECAN avant un déploiement national. Ces entreprises accordent souvent des licences de brevets aux grands groupes, obtenant un accès aux canaux de distribution tout en ajoutant de la diversité au marché français des dispositifs pour le diabète.

Les investissements stratégiques dans la fabrication amplifient la présence locale. Novo Nordisk a étendu une usine de cartouches Penfill à Chartres en 2024 pour répondre à la demande européenne. Embecta sous-traite le moulage de canules à un fabricant sous contrat basé à Dijon qui a récemment installé des salles blanches conformes au RDM-UE, réduisant les délais de livraison pour les livraisons européennes. La différenciation concurrentielle passe du seul matériel aux couches de services : coaching à distance, analyses prédictives de l'HbA1c et intégration transparente à « Mon Espace Santé ». Les agonistes des récepteurs du GLP-1 remodèlent l'utilisation des dispositifs, mais la SCG améliore l'efficacité de la titration ; une étude de 2024 a montré des baisses d'HbA1c de 0,5 point de pourcentage lorsque la thérapie par agonistes du GLP-1 était associée à la SCG. Les fabricants positionnent donc les capteurs comme des compagnons indépendants du médicament, maintenant leur pertinence au sein du marché des dispositifs pour le diabète en France.

Leaders du Secteur des Dispositifs pour le Diabète en France

Dexcom

Novo Nordisk

Medtronic

Roche Diabetes Care

Abbott Diabetes Care

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Glucotrack a rejoint le consortium FORGETDIABETES pour co-développer un pancréas bionique.

- Janvier 2025 : Glooko a obtenu le remboursement français pour la télésurveillance du diabète gestationnel, élargissant la couverture de la santé numérique.

Périmètre du Rapport sur le Marché des Dispositifs pour le Diabète en France

Des dispositifs plus conviviaux et discrets sont disponibles, des pompes à insuline améliorées aux moniteurs de glucose en continu (SCG) et aux glucomètres. Le marché français des dispositifs pour le diabète comprend des dispositifs de gestion des composants et des dispositifs de surveillance. Le rapport offre la valeur (en USD) et le volume (en unités) pour les segments ci-dessus.

| Dispositifs de Surveillance de la Glycémie | Dispositifs d'Auto-Surveillance de la Glycémie (ASG) | Glucomètres |

| Bandelettes de Test | ||

| Lancettes | ||

| Dispositifs de Surveillance Continue du Glucose (SCG) | Capteurs | |

| Durables (Récepteurs et Transmetteurs) | ||

| Dispositifs d'Administration d'Insuline | Stylos à Insuline | |

| Pompes à Insuline | ||

| Seringues à Insuline | ||

| Injecteurs à Jet | ||

| Autres Dispositifs de Soins du Diabète | ||

| Diabète de Type 1 |

| Diabète de Type 2 |

| Diabète Gestationnel et Autres |

| Hôpitaux |

| Cliniques Spécialisées |

| Soins à Domicile |

| Autres Utilisateurs Finaux |

| Par Catégorie de Dispositif | Dispositifs de Surveillance de la Glycémie | Dispositifs d'Auto-Surveillance de la Glycémie (ASG) | Glucomètres |

| Bandelettes de Test | |||

| Lancettes | |||

| Dispositifs de Surveillance Continue du Glucose (SCG) | Capteurs | ||

| Durables (Récepteurs et Transmetteurs) | |||

| Dispositifs d'Administration d'Insuline | Stylos à Insuline | ||

| Pompes à Insuline | |||

| Seringues à Insuline | |||

| Injecteurs à Jet | |||

| Autres Dispositifs de Soins du Diabète | |||

| Par Type de Diabète | Diabète de Type 1 | ||

| Diabète de Type 2 | |||

| Diabète Gestationnel et Autres | |||

| Par Utilisateur Final | Hôpitaux | ||

| Cliniques Spécialisées | |||

| Soins à Domicile | |||

| Autres Utilisateurs Finaux | |||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des dispositifs pour le diabète en France d'ici 2031 ?

Le marché devrait atteindre 2,02 milliards USD d'ici 2031 à un TCAC de 6,56 %.

Quel segment de dispositifs se développe plus rapidement que le marché global ?

Les dispositifs d'administration d'insuline, portés par les pompes à patch sans tubulure et les systèmes AAI, croissent à un TCAC de 7,87 %.

Comment la France a-t-elle modifié le remboursement de la SCG en 2024 ?

La couverture nationale a été étendue à 100 000 patients de type 2 sous insuline basale, stimulant les volumes de SCG.

Pourquoi les soins à domicile gagnent-ils des parts par utilisateur final ?

L'approvisionnement dans les soins à domicile entraîne un TCAC de 12,57 % durant la période de prévision.

Quel changement réglementaire en 2025 affecte les dispositifs connectés pour le diabète ?

La révision du RDM de l'UE introduit une obligation de signalement des incidents de cybersécurité dans les 30 jours.

Dernière mise à jour de la page le: