Taille et parts du marché des huiles moteur automobiles en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

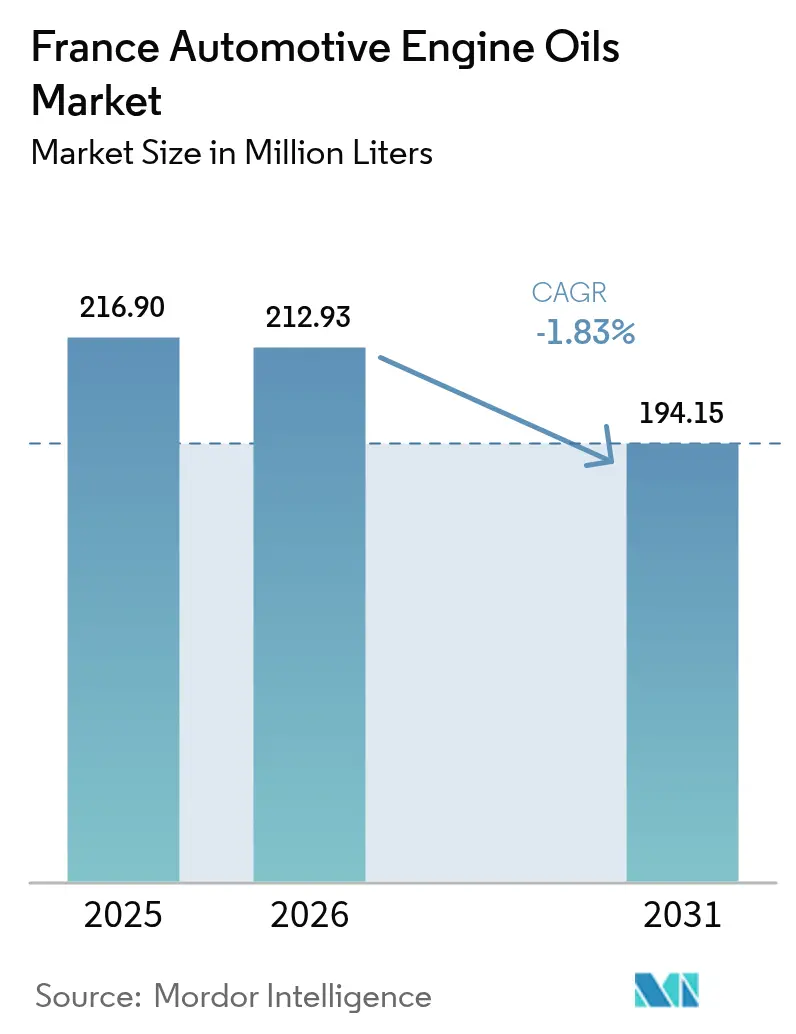

| Taille du marché de l'année de base (2025) | 216.90 Millions de litres |

| Volume du Marché (2026) | 212.93 Millions de litres |

| Volume du Marché (2031) | 194.15 Millions de litres |

| Taux de croissance (2026 - 2031) | -1.83% CAGR |

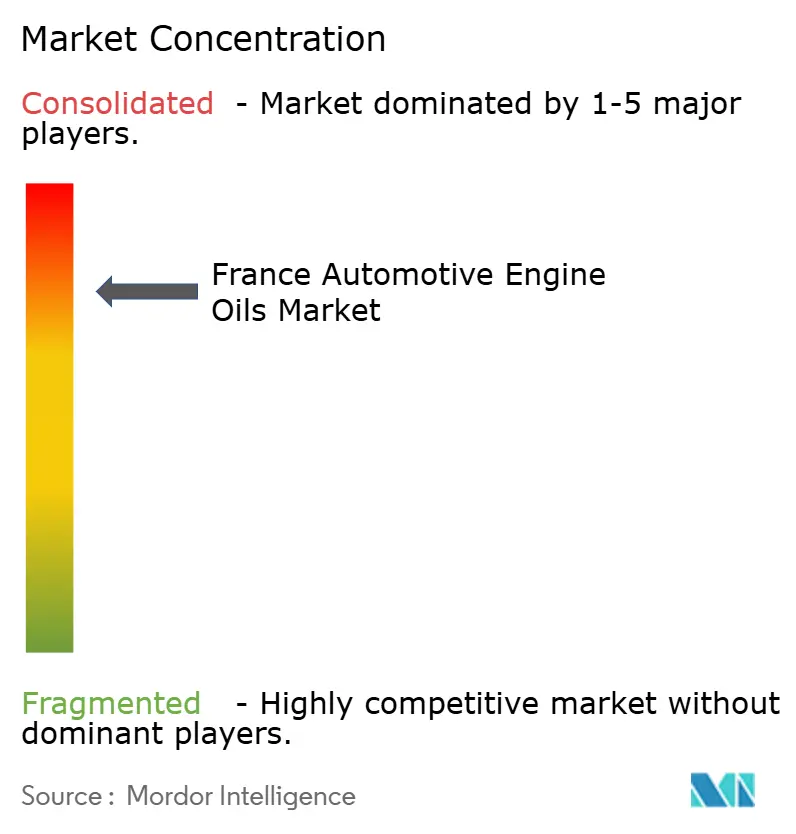

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en France par Mordor Intelligence

La taille du marché des huiles moteur automobiles en France devrait passer de 216,90 millions de litres en 2025 à 212,93 millions de litres en 2026, et est prévue pour atteindre 194,15 millions de litres d'ici 2031, à un TCAC de -1,83 % sur la période 2026-2031. L'huile moteur pour voitures particulières (HMVP) continue de soutenir la demande, mais l'évolution des préférences en matière de groupes motopropulseurs, le durcissement des normes d'émissions Euro 7 et les formulations synthétiques à vidanges prolongées érodent progressivement les besoins annuels. Dans le même temps, un parc automobile national particulièrement vieillissant, avec une ancienneté moyenne de 11,5 ans, prolonge les cycles d'entretien et atténue la perte de volumes, notamment dans les zones rurales et périurbaines où l'adoption des véhicules électriques est plus lente. Les mélanges synthétiques et semi-synthétiques gagnent du terrain à mesure que les constructeurs automobiles (OEM) passent aux grades 0W-20 et 0W-30 pour répondre aux objectifs d'émissions en conditions de conduite réelle, augmentant ainsi la valeur par litre même si le total en litres diminue. Les opérateurs font également face à des frais de Responsabilité Élargie du Producteur (REP) plus élevés et à des obligations de récupération dans le cadre de la loi française anti-gaspillage pour une économie circulaire, ce qui accélère les investissements dans les capacités d'huile régénérée et incite les fournisseurs à réorienter leurs modèles économiques vers une économie circulaire. L'intensité concurrentielle reste élevée, les grands groupes mondiaux défendant leurs parts via des partenariats avec les OEM, une distribution omnicanale et des services de maintenance basés sur les données, visant à protéger les marges dans un contexte d'opportunités en contraction.

Principaux enseignements du rapport

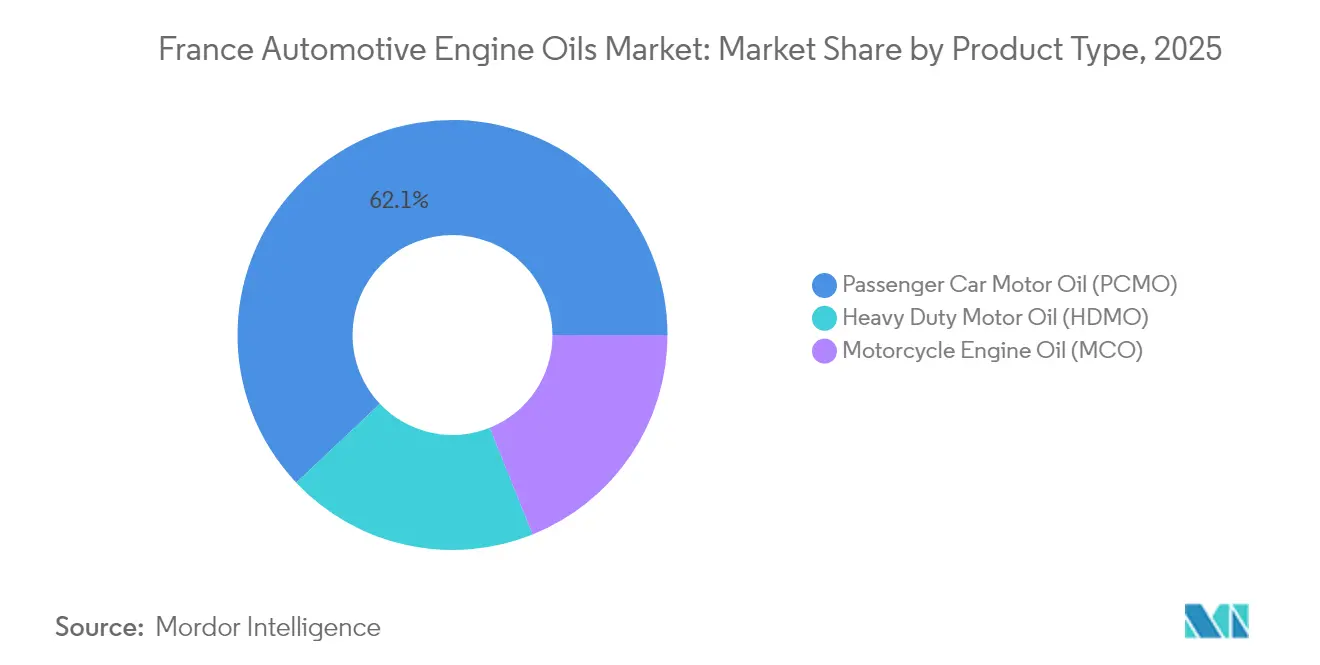

- Par type de produit, l'huile moteur pour voitures particulières représentait 62,05 % des parts du marché des huiles moteur automobiles en France en 2025, tandis que l'huile moteur pour motos devrait se contracter au rythme le plus lent, soit un TCAC de −1,64 % jusqu'en 2031.

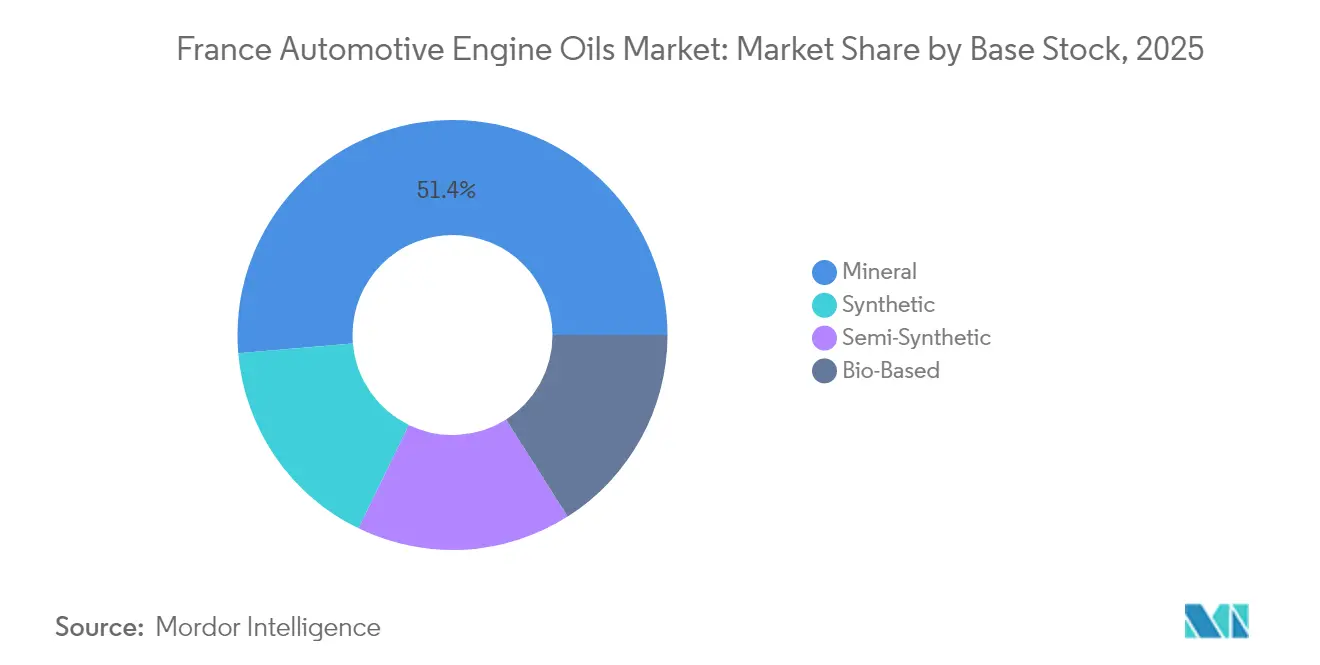

- Par stock de base, les formulations minérales représentaient 51,35 % de la taille du marché des huiles moteur automobiles en France en 2025, tandis que les grades synthétiques devraient se réduire à un TCAC comparativement plus modéré de −1,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles en France

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le vieillissement du parc automobile prolonge la demande d'entretien | +0.8% | National, plus marqué dans les départements ruraux et périurbains | Long terme (≥ 4 ans) |

| Transition des OEM vers les synthétiques à faible viscosité | +0.4% | National, plus visible dans les segments de marché urbains haut de gamme | Moyen terme (2-4 ans) |

| Commerce électronique et réseaux de vente après-vente organisés | +0.3% | National, accéléré dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Résilience de l'huile pour voitures particulières par rapport aux autres lubrifiants | +0.2% | National, notamment dans les districts à forte densité de possession de véhicules | Moyen terme (2-4 ans) |

| Services d'analyse d'huile connectés et de réservoirs intelligents | +0.1% | National, adoption précoce par les flottes commerciales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le vieillissement du parc automobile prolonge la demande d'entretien

Les voitures particulières françaises ont une durée de vie moyenne en service de 11,5 ans, maintenant une large part des moteurs à essence et diesel sur la route bien au-delà de la fenêtre de garantie OEM habituelle. Près de la moitié du parc se situe dans la tranche de 8 à 15 ans, une plage kilométrique qui nécessite généralement au moins une vidange par an. Les conducteurs ruraux et périurbains ont tendance à conserver leurs véhicules à moteur thermique (ICE) plus longtemps en raison du manque d'infrastructures de recharge publiques et d'un revenu disponible plus faible, soutenant ainsi la demande de base pour les HMVP minérales et semi-synthétiques. La propriété prolongée des véhicules alimente également la demande pour les grades de viscosité conçus pour les moteurs plus anciens, les séquences ACEA 2024 introduisant des seuils de stabilité oxydative plus élevés favorisant les synthétiques premium[1]ACEA, "Séquences d'huiles ACEA 2024," acea.auto. Par conséquent, bien que le volume global en litres diminue, le marché enregistre toujours des cycles d'entretien prévisibles qui amortissent partiellement la substitution rapide par les véhicules électriques.

Transition des OEM vers les synthétiques à faible viscosité (Euro 6/7)

La norme Euro 7 impose la conformité aux émissions en conditions de conduite réelle à partir de 2025 pour les nouveaux types de véhicules, poussant les normes de premier remplissage en usine vers les grades 0W-20 et, pour les applications diesel en voitures particulières, 5W-30 des catégories ACEA C5 ou C6[2]Commission européenne, "Normes d'émissions Euro 7," ec.europa.eu. Les constructeurs automobiles français relevant du groupe Stellantis ont déjà fait la transition pour nombre de leurs nouveaux modèles à essence vers un remplissage à faible viscosité, une tendance reflétée sur le marché de la rechange via les réseaux de concessionnaires et de services rapides. Les huiles synthétiques répondant à ces nouvelles séquences offrent des intervalles prolongés de 20 000 à 30 000 km, permettant aux distributeurs d'huile de compenser la baisse des volumes par un positionnement premium. Le Code de Bonne Pratique de l'ATIEL lie les homologations de produits à des audits qualité rigoureux, créant une barrière à l'entrée élevée qui favorise les formulateurs établis. À moyen terme, l'adoption des faibles viscosités devrait accroître la part des synthétiques sur le marché français des huiles moteur automobiles.

Commerce électronique et réseaux de vente après-vente organisés

La transition numérique remodèle le modèle de mise sur le marché. Les plateformes pure-play et les enseignes omnicanales telles que Norauto et Feu Vert tirent parti de la transparence des prix et des services de retrait en magasin le jour même, détournant les volumes des grossistes traditionnels. L'offre de vidange groupée de Carter-Cash, déployée à l'échelle nationale, illustre comment un service rapide à bas coût peut se développer lorsqu'il est associé à des grades minéraux régénérés répondant aux besoins des flottes plus anciennes. Pour les fournisseurs, l'essor du commerce de détail organisé entraîne une centralisation des achats, une meilleure transparence des stocks et des boucles de rétroaction de données qui favorisent le lissage des prévisions de la demande et des promotions ciblées.

Résilience de l'huile pour voitures particulières par rapport aux autres lubrifiants

Les statistiques françaises sur les lubrifiants pour les HMVP surpassent le panier global des lubrifiants. Les contrôles techniques obligatoires (Contrôle Technique) sont effectués tous les deux ans, contraignant les propriétaires à assurer l'entretien du moteur, tandis que les stipulations de garantie lient la valeur de revente des véhicules à un entretien documenté. Des enquêtes auprès des consommateurs menées par des clubs automobiles indiquent que la plupart des conducteurs privilégient les huiles homologuées OEM, même en dehors du réseau de concessionnaires, afin de préserver la fiabilité du moteur. En conséquence, les HMVP maintiennent une fidélité à la marque et un pouvoir de fixation des prix plus élevés que les lubrifiants industriels, marins ou de process, aidant les fournisseurs à défendre leurs marges dans un contexte de contraction des volumes.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'expansion du parc de véhicules électriques réduit les volumes d'huile pour moteurs thermiques | −2.1% | National, plus rapide dans les aires métropolitaines de Paris, Lyon, Lille | Moyen terme (2-4 ans) |

| Les synthétiques à vidanges prolongées réduisent la rotation en litres | −0.8% | National, réseaux premium et de flottes commerciales | Long terme (≥ 4 ans) |

| Dilution par les contrefaçons/marques distributeur dans le commerce de détail | −0.4% | National, prononcée sur les marchés ruraux sensibles au prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expansion du parc de véhicules électriques réduit les volumes d'huile pour moteurs thermiques

Les nouvelles immatriculations de véhicules électriques à batterie sont en hausse, et la politique gouvernementale vise une pénétration du marché de 66 % d'ici 2030. Les zones à faibles émissions (ZFE) couvrant Paris, Lyon et Marseille imposent déjà des restrictions d'accès aux modèles diesel plus anciens, accélérant la mise à la casse des véhicules à moteur thermique. L'érosion des volumes est particulièrement marquée dans les segments du covoiturage et de la livraison du dernier kilomètre, qui enregistrent collectivement un kilométrage élevé mais adoptent les véhicules électriques le plus rapidement pour capter les gains liés au coût total de possession. Au fur et à mesure que l'infrastructure de recharge se développe le long des autoroutes nationales, l'adoption des véhicules utilitaires de moyenne capacité s'accélère, créant un frein de second ordre sur les huiles moteur pour poids lourds.

Les huiles synthétiques à vidanges prolongées réduisent la rotation en litres

Les programmes d'entretien OEM pour les groupes motopropulseurs conformes aux normes Euro 6d et Euro 7 prescrivent désormais des intervalles de vidange de 20 000 à 30 000 km, réduisant effectivement la consommation annuelle d'huile jusqu'à 40 % pour un kilométrage de navetteur typique. Les gestionnaires de flottes utilisent la surveillance de la durée de vie de l'huile pour synchroniser la maintenance avec les immobilisations des véhicules, réduisant ainsi les arrêts non planifiés et les coûts de main-d'œuvre. La pénétration des synthétiques dans les véhicules premium dépasse déjà 70 % à Paris et dans les villes côtières méditerranéennes ; comme les prix des synthétiques restent résilients, les fournisseurs font face à un glissement de mix qui augmente le chiffre d'affaires par litre mais amplifie la contraction unitaire. L'impact agrégé est prévu à −0,8 point de pourcentage sur le TCAC du marché des huiles moteur automobiles en France jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les HMVP ancrent les volumes, mais font face à la disruption des véhicules électriques

L'huile moteur pour voitures particulières représentait 62,05 % des parts du marché des huiles moteur automobiles en France en 2025. Le segment enregistre néanmoins le déclin absolu en volume le plus marqué à mesure que l'adoption des véhicules électriques s'accélère dans les zones urbaines. L'huile moteur pour poids lourds affiche une contraction plus modérée, malgré l'adoption croissante des véhicules hybrides et utilitaires légers. Le transport longue distance conserve la propulsion diesel dans l'attente du développement d'infrastructures pour l'hydrogène ou la recharge haute capacité. L'huile moteur pour motos affiche la trajectoire la plus résiliente, se réduisant seulement à un TCAC de −1,64 %, soutenue par la culture de la moto de loisir et la moindre urgence réglementaire d'électrifier les deux-roues. Au sein des HMVP, les synthétiques 0W-30 et 5W-30 gagnent des parts de marché à l'approche de la mise en œuvre de la norme Euro 7, comprimant les volumes d'huiles minérales 10W-40 traditionnelles. Les plateformes de données des véhicules connectés personnalisent de plus en plus les alertes de vidange, orientant le comportement des consommateurs vers une logique de « vidange selon les besoins » plutôt que selon un calendrier fixe, remodelant ainsi les flux du commerce de détail à courte chaîne.

La domination continue des HMVP découle également des retards politiques sur l'électrification des véhicules d'occasion. Les importations de véhicules thermiques d'occasion en provenance des voisins d'Europe du Sud approvisionnent les concessions rurales, prolongeant le cycle de vie des moteurs plus anciens qui dépendent encore des mélanges à teneur intermédiaire en additifs. Cependant, une fois que la parité tarifaire réelle sera atteinte pour les véhicules électriques à batterie à la fin des années 2020, les analystes s'attendent à une baisse plus marquée des HMVP, contraignant les fournisseurs à se diversifier vers les fluides de transmission, les liquides de refroidissement pour véhicules électriques et les lubrifiants de ligne de transmission auxiliaires pour stabiliser leurs revenus. La premiumisation des HMVP synthétiques atténue le choc, augmentant le chiffre d'affaires par unité malgré la contraction des volumes, une adaptation visible dans les gammes Rubia et Quartz EV3R de TotalEnergies, qui intègrent une huile de base régénérée pour répondre aux critères de durabilité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par stock de base : le minéral domine, le synthétique progresse sur fond de vents réglementaires favorables

Les huiles minérales représentaient 51,35 % de la taille du marché français des huiles moteur automobiles en 2025, portées par un parc de véhicules vieillissant et des segments de conducteurs sensibles au prix. Leur domination est néanmoins en recul progressif à mesure que les mélanges synthétiques et semi-synthétiques captent des parts supplémentaires, portés par les exigences de la norme Euro 7 et les stipulations de garantie des OEM. Le volume des grades synthétiques se réduit à un TCAC plus modéré de −1,55 % jusqu'en 2031, soulignant leur relative résistance face à la contraction structurelle. Les semi-synthétiques servent de pont entre coût et performance, affichant des baisses de volume à un chiffre modéré tout en améliorant la qualité du mix.

Les stocks de base biosourcés et régénérés, bien qu'encore de niche, bénéficient directement de la loi anti-gaspillage pour une économie circulaire, qui impose des quotas de récupération spécifiques aux producteurs de lubrifiants. Le projet d'ExxonMobil d'intégrer une ligne de re-raffinage dans sa raffinerie de Gravenchon d'ici le second semestre 2025, offrant à l'entreprise un contrôle vertical tout en réduisant les émissions de CO₂ sur l'ensemble du cycle de vie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les régions fortement urbanisées portent le récit de la premiumisation. L'Île-de-France, avec un large parc automobile, affiche déjà une forte pénétration des synthétiques pour les nouveaux remplissages de service. La taille du marché des huiles moteur automobiles en France pour l'Île-de-France devrait connaître une décélération plus marquée à mesure que les immatriculations de véhicules électriques augmentent. Rhône-Alpes et Provence-Alpes-Côte d'Azur suivent des trajectoires similaires, portées par des données démographiques aisées et une application accélérée des ZFE qui éliminent progressivement les diesels d'avant la norme Euro 5. En revanche, le Grand Est et la Bourgogne-Franche-Comté, ancrés dans des économies agraires, soutiennent une consommation plus élevée d'huiles minérales, prolongeant les cycles de vie des HMVP.

Les disparités régionales se manifestent dans la structure des circuits de distribution. Les ports du Nord favorisent les importateurs et les marques mondiales, tandis que les départements du Sud s'appuient sur les centres de distribution des compagnies pétrolières nationales. Paris et Lyon sont devenus des sites pilotes pour la livraison d'huile par réservoirs intelligents, où des distributeurs en vrac connectés alertent les fournisseurs lorsque les flottes approchent des seuils de service, lissant ainsi la logistique du dernier kilomètre. En revanche, les ateliers de Bretagne et de Normandie s'accrochent aux fûts de 200 litres et aux paiements à la livraison, retardant ainsi l'adoption des commandes numériques. Les subventions gouvernementales de l'ADEME soutiennent les installations de raffinage en Seine-Maritime et dans les Bouches-du-Rhône, ancrant les chaînes d'approvisionnement en huiles de base régénérées à proximité des centres de consommation.

Les départements ruraux, bien que se contractant plus progressivement, seront soumis à des pressions liées à la consolidation des circuits de distribution à mesure que les distributeurs indépendants perdent de l'échelle. Les fournisseurs qui synchronisent leur portefeuille de produits avec la dynamique locale des flottes — synthétiques en ville, huiles minérales économiques à la campagne — ont les meilleures chances de préserver leurs parts.

Paysage concurrentiel

Les grands groupes mondiaux détiennent une part importante des litres nationaux, mais l'intrusion des marques distributeur et des contrefaçons comprime les marges brutes. Les vecteurs de compétitivité incluent désormais les services de données. Motul s'associe à des acteurs de la télématique pour intégrer l'analyse de l'état de l'huile dans des abonnements, une démarche qui génère des revenus récurrents et ancre la marque dans les cycles de décision des flottes. L'expansion des parts de marques distributeur contraint néanmoins les grands groupes à justifier leurs prix premium via des homologations OEM, une couverture de garantie renforcée et des références en matière de régénération. Pour contrer le risque de contrefaçon, TotalEnergies intègre des étiquettes NFC dans ses flacons, permettant une vérification instantanée de l'authenticité via une application mobile. Ces dispositifs numériques visent à préserver la confiance dans la marque et à protéger les flux de revenus contre les importations parallèles qui pourraient autrement fausser l'économie du marché.

Leaders du secteur des huiles moteur automobiles en France

TotalEnergies

Shell plc

Exxon Mobil Corporation

BP p.l.c.

Motul

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : BP p.l.c. a initié le processus de cession de sa branche lubrifiants Castrol, évaluée à environ 10 milliards USD, afin de rééquilibrer son portefeuille amont. L'issue pourrait réorganiser les alliances de distribution sur le marché des huiles moteur automobiles en France, les acquéreurs potentiels pesant leur empreinte européenne.

- Mai 2025 : ExxonMobil France Holding a engagé des négociations exclusives pour céder une participation de 82,89 % dans Esso S.A.F. à North Atlantic France SAS, une opération qui maintient l'enseigne de carburants au détail Esso mais permet à ExxonMobil de se concentrer sur la commercialisation de lubrifiants spéciaux dans le pays.

Périmètre du rapport sur le marché des huiles moteur automobiles en France

| Huile moteur pour voitures particulières (HMVP) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograde | |

| Autres grades | |

| Huile moteur pour poids lourds (HMPL) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograde | |

| Autres grades | |

| Huile moteur pour motos (HMM) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograde | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Par type de produit | Huile moteur pour voitures particulières (HMVP) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograde | ||

| Autres grades | ||

| Huile moteur pour poids lourds (HMPL) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograde | ||

| Autres grades | ||

| Huile moteur pour motos (HMM) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograde | ||

| Autres grades | ||

| Par stock de base | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

Questions clés auxquelles répond le rapport

Comment les normes Euro 7 affecteront-elles les formulations de lubrifiants en France ?

La norme Euro 7 pousse les premiers remplissages en usine vers les synthétiques ultra-basse viscosité 0W-20 et 0W-30, accélérant la pénétration des synthétiques et allongeant les intervalles de vidange, remodelant ainsi les schémas de la demande après 2025.

Quelle catégorie de stock de base perd des parts le plus rapidement ?

Les huiles minérales dominent encore mais se contractent le plus rapidement, car les homologations OEM et les exigences de l'économie circulaire orientent les ateliers vers les synthétiques premium et les mélanges re-raffinés.

Pourquoi l'huile moteur pour motos est-elle plus résiliente que les HMVP ?

La demande liée à la moto de loisir et le retard de l'électrification des deux-roues maintiennent le déclin des volumes d'huile moteur pour motos à un TCAC plus modéré de −1,64 %, contre des baisses plus marquées pour les huiles pour voitures particulières.

Quel impact l'adoption des véhicules électriques aura-t-elle sur les huiles moteur pour poids lourds ?

Les huiles pour poids lourds font face à un déclin plus lent car le transport longue distance reste centré sur le diesel, bien que l'électrification de la livraison urbaine réduira progressivement les volumes d'huile moteur pour poids lourds tout au long de la décennie.

Comment les fournisseurs contrent-ils les risques liés aux lubrifiants contrefaits ?

Les grands groupes déploient des étiquettes NFC, la traçabilité des lots par blockchain et la vérification par code QR pour aider les ateliers et les conducteurs à authentifier instantanément les produits, préservant ainsi la valeur de la marque et la sécurité.

Quelle est la taille actuelle du marché des huiles moteur automobiles en France ?

La taille du marché des huiles moteur automobiles en France est estimée à 212,93 millions de litres en 2026 et devrait décliner à 194,15 millions de litres d'ici 2031, à un TCAC de -1,83 % pendant la période de prévision (2026-2031).

Dernière mise à jour de la page le: