Taille et part du marché des lubrifiants automobiles en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

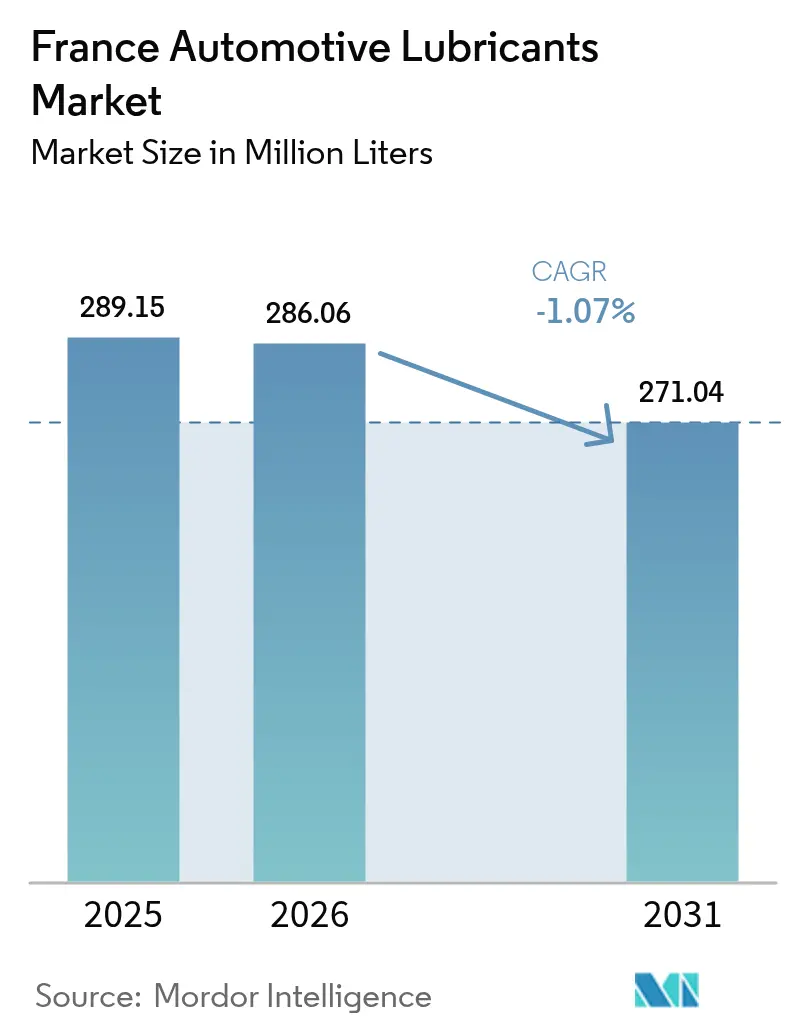

| Taille du marché de l'année de base (2025) | 289.15 Millions de litres |

| Volume du Marché (2026) | 286.06 Millions de litres |

| Volume du Marché (2031) | 271.04 Millions de litres |

| Taux de croissance (2026 - 2031) | -1.07% CAGR |

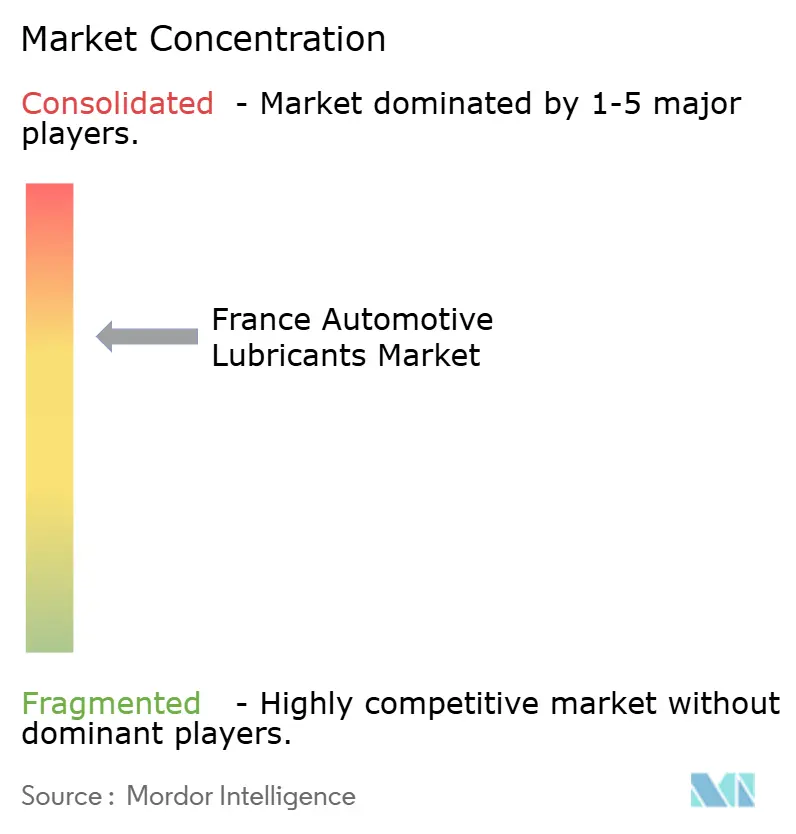

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants automobiles en France par Mordor Intelligence

La taille du marché des lubrifiants automobiles en France a été évaluée à 289,15 millions de litres en 2025 et devrait progresser de 286,06 millions de litres en 2026 pour atteindre 271,04 millions de litres d'ici 2031, avec un TCAC de -1,07 % durant la période de prévision (2026-2031). Ce rétrécissement signale un pivot décisif, passant de l'expansion volumique vers une spécialisation axée sur la valeur, à mesure que l'électrification, l'allongement des intervalles de vidange et les réglementations Euro-7 convergent. Malgré la baisse des volumes, les formulations synthétiques premium, les huiles de base re-raffinées et les offres de services à valeur ajoutée numérique maintiennent la rentabilité des fournisseurs. Les flottes commerciales continuent de générer une demande relativement stable, grâce à une activité de transport de marchandises résiliente et à une intensité lubrifiante plus élevée par véhicule. La croissance de la logistique urbaine, les impulsions réglementaires en faveur de la circularité et le passage à la maintenance prédictive basée sur la télématique reconfigurent collectivement les stratégies de mise sur le marché dans le secteur des lubrifiants automobiles en France.

Principaux enseignements du rapport

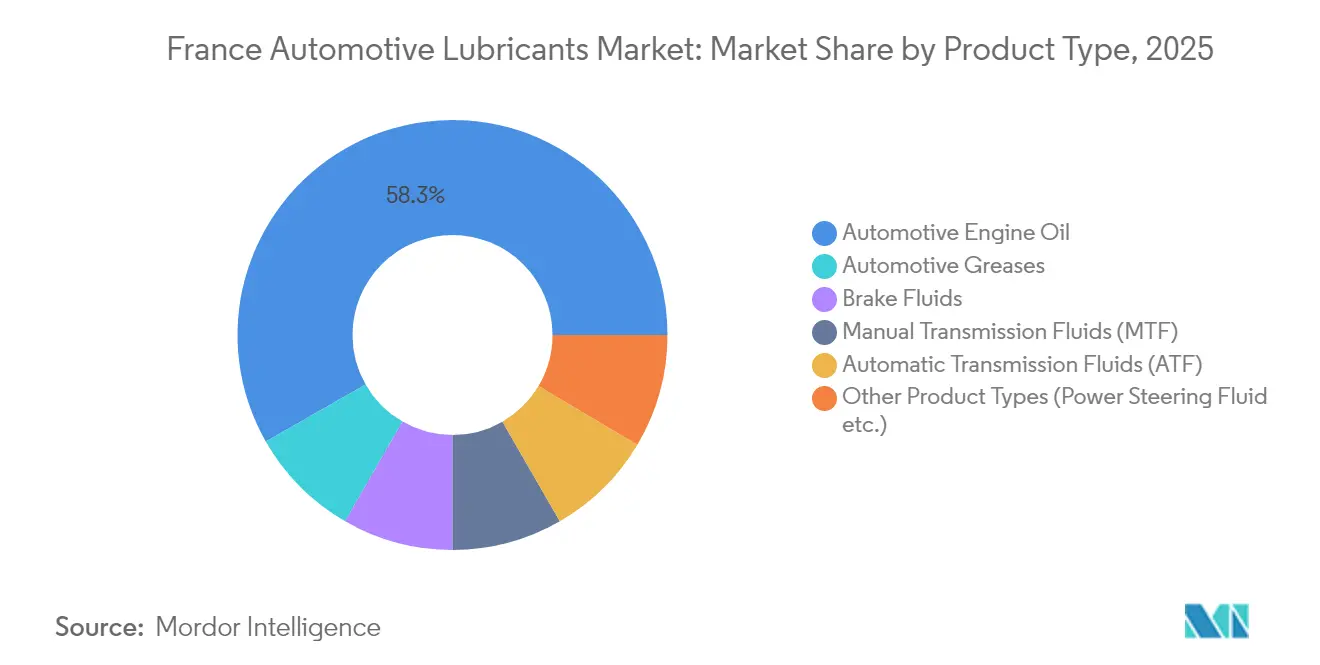

- Par type de produit, les huiles moteur automobiles ont dominé avec 58,25 % de la part de marché des lubrifiants automobiles en France en 2025. Les fluides de transmission automatique ont enregistré le déclin le plus rapide, avec un TCAC de -0,91 %, jusqu'en 2031.

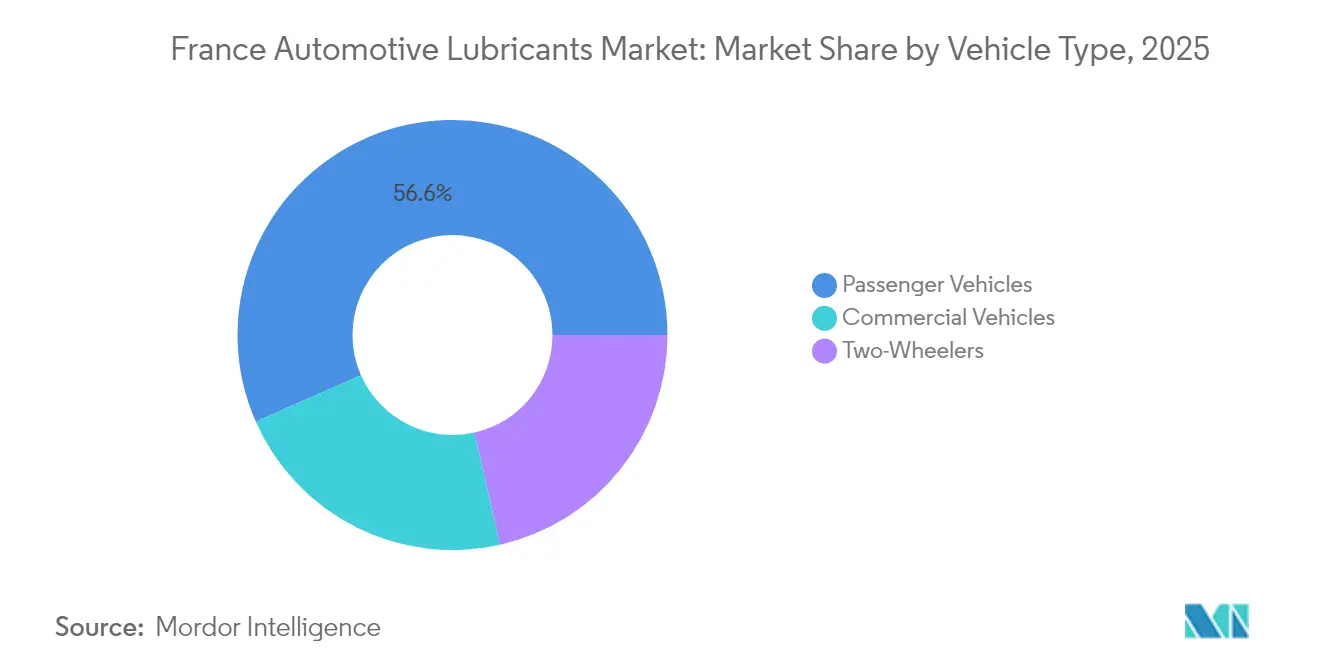

- Par type de véhicule, les véhicules particuliers représentaient 56,60 % de la taille du marché des lubrifiants automobiles en France en 2025. Les véhicules commerciaux ont affiché la trajectoire la plus résiliente avec un TCAC de -0,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des lubrifiants automobiles en France

Analyse de l'impact des facteurs de croissance*

| Facteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond post-COVID des immatriculations de nouveaux véhicules | +0.3% | National avec répercussions sur les marchés adjacents de l'UE | Court terme (≤ 2 ans) |

| Des limites Euro-7 plus strictes favorisant les huiles faible viscosité | +0.2% | À l'échelle de l'UE avec adoption anticipée en France et en Allemagne | Moyen terme (2 à 4 ans) |

| Essor des flottes de livraison du dernier kilomètre | +0.4% | Paris, Lyon, Marseille, villes secondaires | Moyen terme (2 à 4 ans) |

| Expansion des flottes d'autopartage et d'abonnement | +0.1% | France métropolitaine | Long terme (≥ 4 ans) |

| Loi sur l'économie circulaire accélérant l'adoption des huiles de base re-raffinées | +0.2% | National et aligné sur l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rebond post-COVID des immatriculations de nouveaux véhicules

Les immatriculations de véhicules commerciaux ont progressé en 2024. La hausse des camions et fourgonnettes de logistique est portée par l'expansion du commerce électronique et la relocalisation des chaînes d'approvisionnement. Les lubrifiants pour usage intensif maintiennent ainsi leur pertinence, car les opérateurs de flotte privilégient la disponibilité et la fiabilité. Des cycles de remplacement plus longs, typiquement de cinq à sept ans, contribuent à stabiliser la demande de lubrifiants même à mesure que l'ensemble du parc de véhicules légers s'électrifie plus rapidement. Les fournisseurs concentrent leurs ressources sur les huiles moteur diesel premium, les liquides de refroidissement longue durée et les fluides de pont conçus spécifiquement pour les applications à forte charge. À mesure que les volumes de voitures particulières baissent, les flottes commerciales deviennent le groupe de clientèle central sur le marché des lubrifiants automobiles en France.

Des limites Euro-7 plus strictes favorisant les formulations faible viscosité

Les normes Euro-7, entrées en vigueur en novembre 2026, introduisent des seuils de nombre de particules descendant à 10 nm et imposent la durabilité des émissions sur des durées de vie prolongées[1]Jan Dornoff et Felipe Rodríguez, « Euro 7 : La nouvelle norme d'émissions pour les véhicules légers et lourds dans l'Union européenne », Conseil international pour un transport propre, theicct.org. Pour se conformer à ces exigences, les constructeurs automobiles français homologuent des grades 0W-20 et 0W-16 qui réduisent le frottement et améliorent la consommation de carburant jusqu'à 2 %. Ces faibles viscosités comprennent également des packages d'additifs à faible teneur en SAPS pour protéger les systèmes de post-traitement. Les huiles de base synthétiques à haute stabilité oxydative dominent désormais les homologations de premier remplissage en usine, incitant les formulateurs à reformuler leurs portefeuilles. La réglementation élève ainsi la proposition de valeur des synthétiques premium sur le marché des lubrifiants automobiles en France.

Essor des flottes de livraison du dernier kilomètre

Les fourgonnettes de livraison urbaine parcourent généralement 200 à 300 kilomètres par jour dans des conditions d'arrêts et de redémarrages fréquents. Les plateformes de télématique collectent des données sur la qualité de l'huile en temps réel, prolongeant les intervalles de vidange de 15 à 25 % grâce à la maintenance conditionnelle. Par conséquent, la demande évolue des grades conventionnels à fort volume vers des synthétiques à base de PAO ou GTL à plus longue durée de vie. Les contrats de service intégrés, regroupant l'approvisionnement en lubrifiants, l'analyse des données et la gestion des filtres, créent de nouveaux gisements de revenus qui compensent la réduction des litres vendus. Les grands intégrateurs de services négocient des appels d'offres nationaux, un arrangement qui intensifie la concurrence sur le support technique plutôt que sur le seul prix au sein du marché des lubrifiants automobiles en France.

Expansion des flottes d'autopartage et d'abonnement

Les véhicules partagés accumulent le triple ou le quadruple du kilométrage des voitures en propriété privée, ce qui amplifie la consommation de lubrifiants par unité même à mesure que la taille totale de la flotte se réduit. Les opérateurs exigent des huiles agréées par les constructeurs avec des performances documentées sur des cycles de conduite variés pour protéger les valeurs résiduelles. Les synthétiques 0W-20 à longue durée de vie, combinés à une surveillance par capteurs, aident les flottes à atteindre leurs objectifs de disponibilité tout en réduisant les temps d'arrêt en atelier. Les fournisseurs remportant ces contrats proposent généralement des formations, des kits de prélèvement d'huile et des tableaux de bord numériques. Ce schéma d'utilisation accru soutient ainsi la premiumisation malgré la pression globale sur les volumes dans le marché des lubrifiants automobiles en France.

Analyse de l'impact des facteurs de contrainte*

| Facteurs de contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intervalles de vidange prolongés imposés par les constructeurs | –0.8% | Marques premium européennes | Moyen terme (2 à 4 ans) |

| Essor des essieux électriques étanches et sans huile | –0.4% | Mondial, accéléré dans l'UE | Long terme (≥ 4 ans) |

| Maintenance prédictive basée sur la télématique réduisant les vidanges | –0.3% | Flottes commerciales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intervalles de vidange prolongés imposés par les constructeurs

Les marques européennes premium approuvent désormais des intervalles de service de 30 000 kilomètres, réduisant la demande annuelle d'huile. Les spécifications exigent une résistance robuste à l'oxydation et la rétention du TBN, stimulant le passage vers les synthétiques à teneur intermédiaire en SAPS et à pleine teneur en SAPS. Les constructeurs automobiles français suivent ce schéma pour réduire les frais de garantie. Les ateliers enregistrent par conséquent moins de visites et compensent par la vente additionnelle d'huiles de meilleure qualité et de services annexes. Si les marges par litre s'améliorent, ce facteur de contrainte reste le principal frein aux volumes sur le marché des lubrifiants automobiles en France.

Essor des essieux électriques étanches et sans huile

Les essieux électriques intégrés fournis par ZF et Bosch arrivent pré-remplis en usine avec des graisses à vie, supprimant les exigences traditionnelles en huile de pont. La couverture de garantie s'étend sur 200 000 à 300 000 kilomètres, éliminant pratiquement les opportunités de remplissage de service. Cette migration technologique érode la demande d'huiles pour engrenages hypoïdes mais ouvre simultanément des niches pour les fluides diélectriques et les graisses spéciales. Les fournisseurs se diversifient dans ces segments pour amortir l'impact sur le marché des lubrifiants automobiles en France.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Les huiles moteur conservent leur domination mais font face à une pression sélective

La taille du marché français des lubrifiants automobiles pour les huiles moteur représente 58,25 % du volume total. Un parc important de véhicules à moteur à combustion interne (MCI) avec un âge moyen de 9,2 ans soutient la demande de base. L'Euro-7 oriente le mix vers les grades 0W-20 et 0W-16, augmentant ainsi la pénétration des huiles synthétiques. Les fluides de direction assistée diminuent à mesure que la direction électrique à assistance électrique (EPS) devient universelle, tandis que les liquides de frein restent stables en raison des intervalles de remplacement obligatoires. Les fluides de transmission automatique enregistrent la baisse la plus prononcée à -0,91 % à mesure que les unités à double embrayage étanches se multiplient.

Les huiles moteur synthétiques captent une part croissante en répondant aux limites de faible teneur en SAPS et de volatilité qui protègent les filtres à particules. Les formulateurs utilisent des huiles de base de Groupe III+ et de poly-alpha-oléfines pour assurer la stabilité à l'oxydation sur des intervalles de 20 000 à 30 000 kilomètres. Les formulations longue durée permettent aux ateliers de compenser la réduction des vidanges en facturant des tarifs premium. La teneur en produits re-raffinés augmente également, portée par les incitations de l'économie circulaire. Les graisses bénéficient d'une demande stable pour les roulements de roue, les points de châssis et les roulements de moteur de véhicules électriques, équilibrant les réductions observées ailleurs sur le marché des lubrifiants automobiles en France.

Par type de véhicule : Les véhicules commerciaux amortissent le déclin global

Les voitures particulières représentaient 56,60 % de la part du marché des lubrifiants automobiles en France en 2025 ; cependant, elles devraient supporter le déclin le plus marqué en raison de l'électrification et de l'allongement des intervalles de vidange. Les groupes motopropulseurs hybrides compriment davantage l'intensité lubrifiante en faisant fonctionner les moteurs de manière intermittente. À l'inverse, les véhicules commerciaux affichent un TCAC plus modéré de -0,66 % jusqu'en 2031. Les camions longue distance et les autobus consomment deux à trois fois plus d'huile par véhicule que les voitures particulières, préservant la demande d'huiles diesel 15W-40 et 10W-30 certifiées pour les systèmes de post-traitement Euro VI-E.

Les fourgonnettes de livraison urbaine transitent progressivement vers des groupes motopropulseurs électriques, notamment pour les trajets inférieurs à 200 kilomètres. Cependant, le fret routier à longue distance reste dépendant du diesel compte tenu des contraintes de poids des batteries et de recharge. Par conséquent, le segment se bifurque : les flottes intra-urbaines évoluent vers des fluides spéciaux à faible volume mais à forte marge, tandis que les flottes interurbaines maintiennent de grands volumes de grades conventionnels. Les deux-roues conservent une pertinence de niche, notamment dans les régions rurales où les motocycles de navetteurs utilisent des huiles JASO-MA 10W-40. Collectivement, ces dynamiques modèrent la contraction des volumes sur le marché des lubrifiants automobiles en France.

Analyse géographique

Les pôles de production en Île-de-France, en Auvergne-Rhône-Alpes et dans les Hauts-de-France concentrent l'essentiel de la formulation de lubrifiants et de la fabrication automobile nationales. La proximité entre les usines Stellantis et les installations de formulation de TotalEnergies réduit les coûts logistiques et soutient des modifications de formulation agiles alignées sur les déploiements Euro-7. Paris, Lyon et Marseille ancrent l'activité de livraison du dernier kilomètre, stimulant la demande d'huiles diesel synthétiques 5W-30 longue durée et de graisses synthétiques. Le cluster portuaire atlantique autour du Havre facilite l'importation d'huiles de base de Groupe II, complétant la production locale de re-raffinage d'ExxonMobil.

Les régions rurales présentent une densité plus élevée de véhicules à MCI, soutenant les ventes de multigrades minéraux. Les programmes gouvernementaux de prime à la casse orientent les remplacements vers des voitures hybrides ou électriques, diluant progressivement ces volumes. Le commerce transfrontalier avec la Belgique et l'Allemagne introduit une pression concurrentielle de la part des marques paneuropéennes, mais les acteurs nationaux s'appuient sur leur familiarité avec les règles françaises de garantie et d'émissions. Le cadre de responsabilité des producteurs de l'ADEME garantit des taux de collecte d'huiles usagées supérieurs à 90 %, alimentant les installations de re-raffinage qui sous-tendent les ambitions circulaires du marché des lubrifiants automobiles en France.

Paysage concurrentiel

L'industrie des lubrifiants automobiles en France est modérément consolidée. TotalEnergies associe son intégration de raffinage à des partenariats, tels que l'accord avec le réseau de services Point S. BP p.l.c. a annoncé un examen stratégique de son unité Castrol, ce qui pourrait potentiellement reconfigurer la dynamique concurrentielle à travers l'Europe[2]Jean-Guy Debord, « BP lance un examen stratégique de son activité mondiale de lubrifiants », Europétrole, euro-petrole.com. Les initiatives d'huiles de base re-raffinées créent des espaces blancs pour les formulateurs de taille intermédiaire. Les entreprises s'appuient sur leur palmarès en sport automobile pour sécuriser des niches de performance. De nouveaux entrants spécialisés dans les fluides de gestion thermique pour véhicules électriques émergent, bien que les volumes actuels restent faibles. La numérisation entraîne un pivot de la vente de produits vers l'offre groupée de services, les fournisseurs intégrant des capteurs et des analyses dans les contrats de lubrifiants. La combinaison de la baisse des volumes et de la complexité croissante des services intensifie la concurrence sur la capacité technique plutôt que sur le prix au sein du marché des lubrifiants automobiles en France.

Leaders de l'industrie des lubrifiants automobiles en France

TotalEnergies

Shell plc

BP p.l.c.

Exxon Mobil Corporation

Motul

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : BP p.l.c. a engagé la cession potentielle de sa division de lubrifiants Castrol, valorisée à près de 10 milliards USD, dans le cadre d'un plan de rotation d'actifs de 20 milliards USD.

- Mai 2025 : ExxonMobil France Holding est en négociations exclusives pour vendre sa participation de 82,89 % dans Esso S.A.F. et sa participation de 100 % dans ExxonMobil Chemical France SAS à North Atlantic France SAS. Si la marque Esso restera présente dans environ 750 stations-service de vente au détail, ExxonMobil continuera à commercialiser des lubrifiants, des produits chimiques et des produits spéciaux en France.

Périmètre du rapport sur le marché des lubrifiants automobiles en France

| Huile moteur automobile | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Fluides de transmission manuelle (MTF) | |

| Fluides de transmission automatique (ATF) | |

| Liquides de frein | |

| Graisses automobiles | |

| Autres types de produits (fluide de direction assistée, etc.) |

| Véhicules particuliers |

| Véhicules commerciaux |

| Deux-roues |

| Par type de produit | Huile moteur automobile | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Fluides de transmission manuelle (MTF) | ||

| Fluides de transmission automatique (ATF) | ||

| Liquides de frein | ||

| Graisses automobiles | ||

| Autres types de produits (fluide de direction assistée, etc.) | ||

| Par type de véhicule | Véhicules particuliers | |

| Véhicules commerciaux | ||

| Deux-roues |

Questions clés auxquelles le rapport répond

Quel est le volume prévu pour les lubrifiants automobiles en France d'ici 2031 ?

Le volume du marché des lubrifiants automobiles en France est projeté à 271,04 millions de litres d'ici 2031, reflétant un TCAC de -1,07 %.

Quelle catégorie de produits détient la part la plus élevée aujourd'hui ?

Les huiles moteur détiennent 58,25 % de la part du marché des lubrifiants automobiles en France, maintenant leur leadership malgré la baisse des volumes.

Comment les règles Euro-7 influenceront-elles les formulations de lubrifiants ?

L'Euro-7 favorise l'adoption de synthétiques faible viscosité 0W-20 et 0W-16 avec des additifs à faible teneur en SAPS pour répondre à des limites de particules et de durabilité plus strictes.

Pourquoi les flottes commerciales sont-elles essentielles pour la demande future de lubrifiants ?

Les véhicules commerciaux consomment deux à trois fois plus d'huile par unité que les voitures particulières et s'électrifient plus lentement, amortissant le déclin des volumes.

Quel rôle jouent les huiles de base re-raffinées en France ?

La politique d'économie circulaire du gouvernement et les nouvelles capacités à la raffinerie de Gravenchon font des stocks de Groupe II re-raffinés une matière première croissante pour les mélanges premium.

Comment les fournisseurs contrent-ils l'allongement des intervalles de vidange ?

Les fournisseurs regroupent la surveillance numérique, l'analyse prédictive et les synthétiques premium pour capturer une valeur plus élevée par litre malgré la réduction des vidanges.

Dernière mise à jour de la page le: