火災スプリンクラー市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 15.29 十億米ドル |

| 市場規模 (2030) | 19.89 十億米ドル |

| 成長率 (2025 - 2030) | 5.40% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる火災スプリンクラー市場分析

火災スプリンクラー市場規模は2025年に157億2,900万米ドルとなり、2030年までに198億9,000万米ドルに達する見込みで、年平均成長率5.40%を記録すると予測されています。規制基準の厳格化、持続的な高層建築の建設、およびスマート消火プラットフォームへの移行がこの成長を支えています。2024年国際建築基準(IBC)および2025年版NFPA 13の施行を採用した地域では、より多くの用途への義務的適用範囲が拡大されており、中国のGB 55037-2022もアジア全域で同様の勢いを生み出しています。保険会社はスプリンクラー設置物件に対して5%~20%の保険料割引を付与するようになっており、コンプライアンス投資が運営費削減につながっています。[1]ニュージャージー州火災スプリンクラー諮問委員会、「火災スプリンクラーが保険料に与える影響:コスト削減と保護」、NJFSAB.ORG スマートバルブ、センサー、およびAI対応アナリティクスが既存システムを予知保全エコシステムへと変革し、ダウンタイムと水損害を最小化しています。競争環境は依然として分散していますが、規模拡大とデジタル能力を求める多角化安全グループが地域専門企業を買収する形で統合が加速しています。

主要レポートのポイント

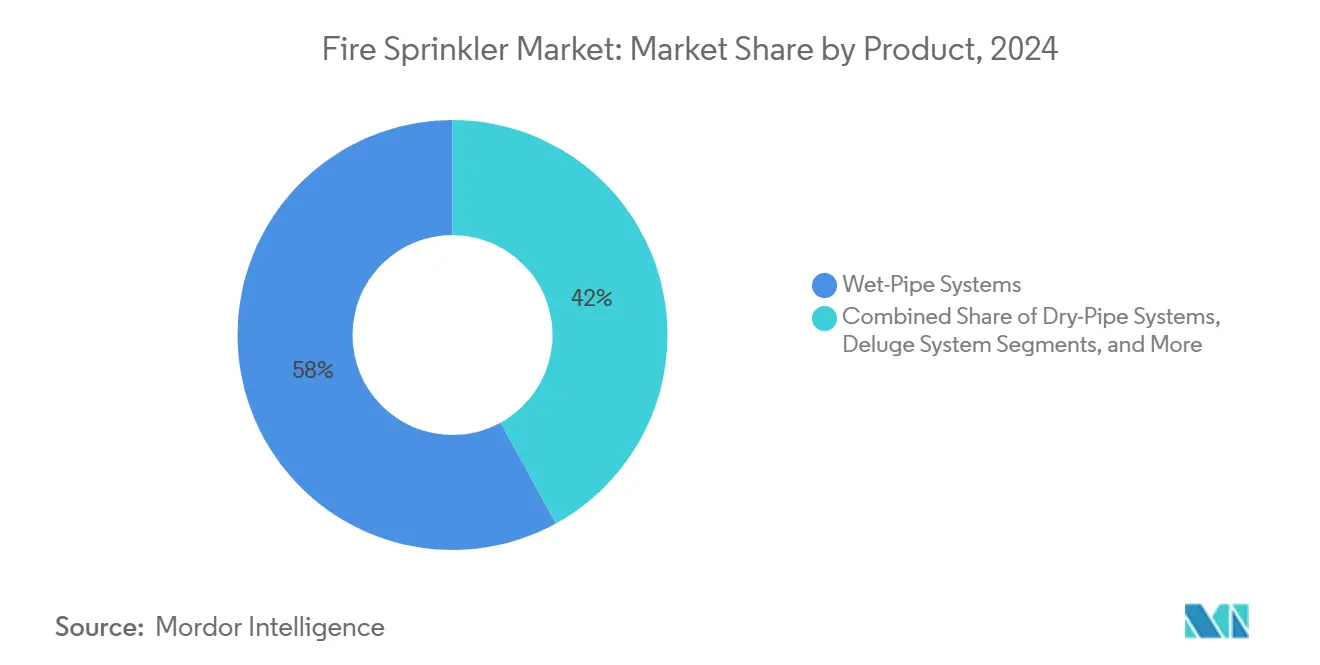

- 製品別では、湿式配管システムが2024年の火災スプリンクラー市場シェアの58.11%を占めてトップとなり、水噴霧システムは2030年にかけて年平均成長率6.11%で拡大する見込みです。

- コンポーネント別では、スプリンクラーヘッドが2024年の火災スプリンクラー市場規模の46.23%を占め、スマートバルブおよびセンサーは2030年にかけて年平均成長率10.40%で拡大しています。

- 技術別では、従来型システムが2024年の火災スプリンクラー市場規模の83.31%のシェアを保持し、スマート・IoT対応ソリューションは2025年から2030年にかけて年平均成長率9.61%で成長する見込みです。

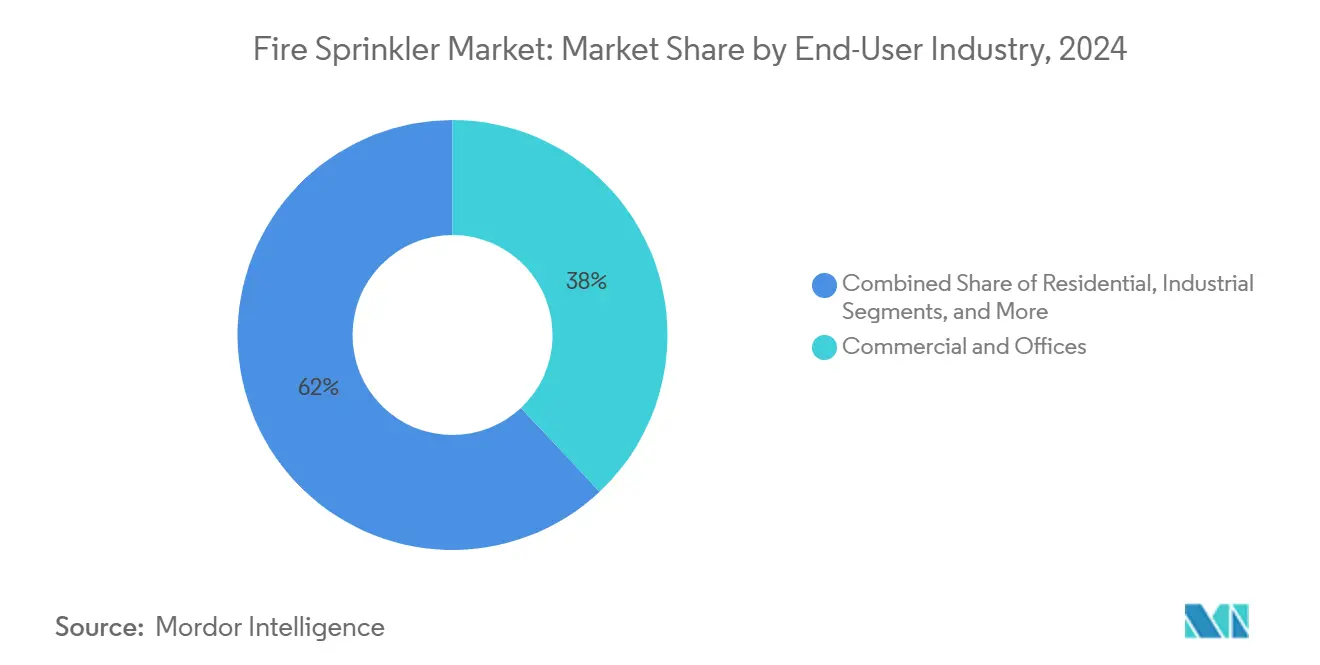

- 最終用途別では、商業・オフィスが2024年の火災スプリンクラー市場シェアの38.03%を占め、産業用途は2030年にかけて年平均成長率6.77%で拡大する見込みです。

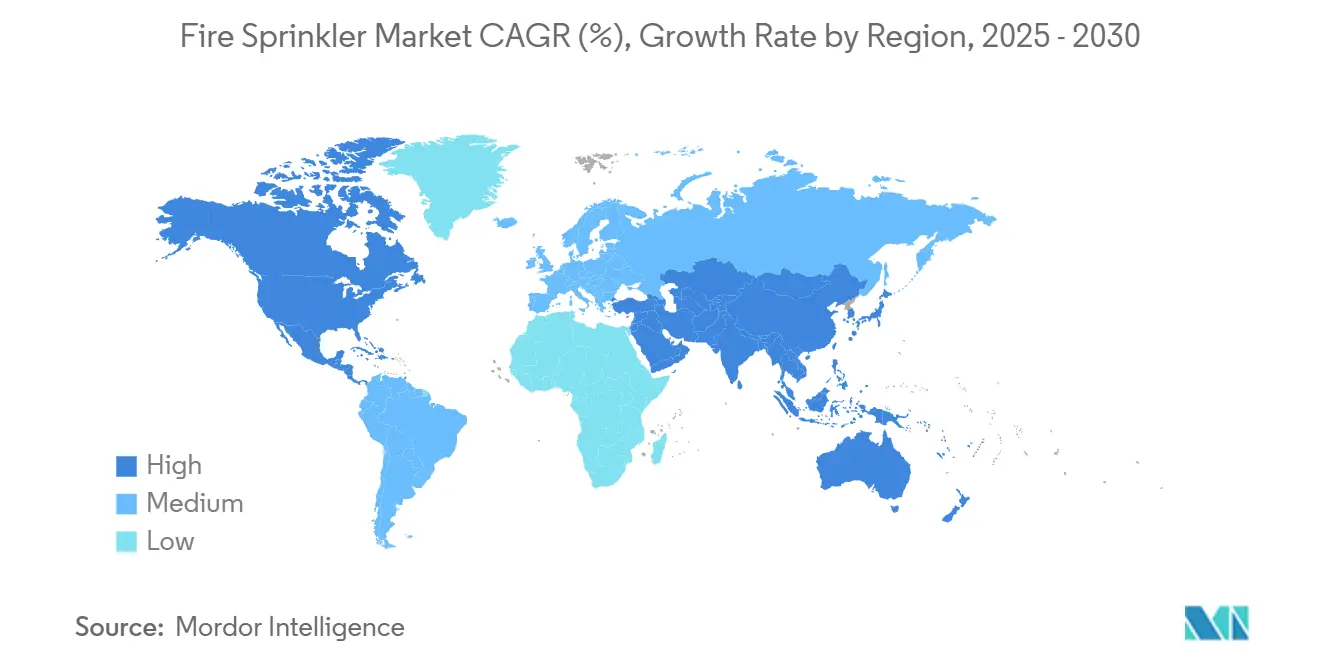

- 地域別では、北米が2024年の火災スプリンクラー市場規模の34.47%のシェアを占め、アジア太平洋地域は2030年にかけて年平均成長率7.33%を記録する見込みです。

- 流通チャネル別では、施工業者・EPCが2024年に55.41%のシェアを保持し、オンラインおよびeコマースチャネルは2030年にかけて年平均成長率5.82%で拡大しています。

世界の火災スプリンクラー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2024年IBCおよび2025年NFPA-13規格の厳格な採用 | +1.2% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 世界的な高層建築建設パイプラインの急速な拡大 | +1.0% | 世界全体、アジア太平洋地域の都市部に集中 | 長期(4年以上) |

| スプリンクラー設置施設に対する保険料割引 | +0.8% | 北米および欧州連合が主要、アジア太平洋地域で新興 | 短期(2年以内) |

| CARES法に基づく改修税制優遇措置(米国) | +0.6% | 米国全国 | 短期(2年以内) |

| コールドチェーン倉庫の急増によるESFR乾式需要の拡大 | +0.7% | 世界全体、北米およびアジア太平洋地域が主導 | 中期(2~4年) |

| AI対応スマートスプリンクラーおよび予知保全・運用管理の台頭 | +0.9% | 北米および欧州連合が早期採用、アジア太平洋地域が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2024年IBCおよび2025年NFPA-13規格の厳格な採用

最近の規格改定により、義務的なスプリンクラー設置の対象となる建物の種類が拡大され、傾斜天井の収納保護や耐震ブレースなどの技術的基準が改定されました。これらの改定は地域標準を調和させることで多国籍プロジェクトのコンプライアンスを簡素化し、設計サイクルを短縮するとともに、新基準を満たさない場合に保険クレジットを失うリスクがある既存物件の改修需要を生み出しています。[2]Brian O'Connor、「NFPA 13の2025年版に提案された主要変更点」、NFPA.ORG

世界的な高層建築建設パイプラインの急速な拡大

都市高密度化戦略が、軽量材料による受動的耐火性の低下を補うために能動的消火に依存する、より高い複合用途タワーの建設を促進しています。廊下およびバルコニーに関する改定規則により、外部要素へのスプリンクラー設置が義務付けられ、システムの適用範囲が拡大し、地震荷重に耐える柔軟な配管ソリューションの需要が高まっています。超高層建築物における外部消防活動へのアクセス制限が、スプリンクラーの性能要件をさらに高めています。

スプリンクラー設置施設に対する保険料割引

保険会社は、堅牢で適切に維持管理されたシステムを持つ建物を優遇するリスクベースの価格設定に移行しており、多くの場合、二桁台の運営費削減をもたらしています。IoT漏水検知および監視モジュールにより、建物が追加クレジットの対象となるようになり、スマートアップグレードのビジネスケースが強化されています。

CARES法に基づく改修税制優遇措置(米国)

第179条の費用計上規定により、オーナーは適格なスプリンクラー投資の最大100万米ドルを損金算入でき、教育施設、ホスピタリティ施設、および倉庫施設のプロジェクトを前倒しすることができます。[3]Impact Fire、「火災防護システムが保険料を引き下げる方法」、IMPACTFIRESERVICES.COM これらの優遇措置と保険料節約を組み合わせることで、投資回収期間が短縮され、安定した改修パイプラインが支えられています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低層住宅における初期設置コスト | -0.9% | 世界全体、新興市場で深刻 | 短期(2年以内) |

| スプリンクラー義務化に反対する住宅建設業者のロビー活動 | -0.7% | 北米が主要、世界的に拡大 | 中期(2~4年) |

| コンポーネントコストを押し上げる鉄鋼・銅価格の変動 | -0.6% | 世界的なサプライチェーンへの影響 | 短期(2年以内) |

| 新興市場における認定施工業者の人材不足 | -0.5% | 新興市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低層住宅における初期設置コスト

材料費、加圧ポンプ費、および許可申請費により、システム全体の支出は1住戸あたり6,000~30,000米ドルに達し、低価格住宅や農村部プロジェクトの予算を圧迫しています。改修時の追加配管工事により、新築時と比較してコストが2倍になり、分散した設計基準がボリューム価格の効率化を妨げています。

スプリンクラー義務化に反対する住宅建設業者のロビー活動

業界団体は、義務化を住宅購入可能性への脅威として位置付ける州全体のキャンペーンに資金を提供しています。米国の複数の州における立法上の禁止措置により、地方当局が住宅要件を施行することが制限され、カリフォルニア州とメリーランド州以外での普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:湿式配管システムが従来型用途を主導

湿式配管システムは、そのシンプルな設計と即時放水の特性から、2024年の火災スプリンクラー市場規模の58.11%を占めました。その信頼性により、凍結リスクが最小限のオフィス、小売、および集合住宅において確固たる地位を維持しています。乾式配管、予作動式、および開放式の各バリアントは、独自の危険性を持つ非加熱倉庫、データセンター、および石油化学施設においてニッチな役割を担っています。水噴霧プラットフォームは、より少ない水量で火災を抑制するため、二次被害を懸念する船舶キャビンや歴史的建造物にとって魅力的であり、年平均成長率6.11%で普及が進んでいます。船舶上のバッテリー電気自動車に関する国際海事機関の保留中のガイダンスにより、この適用範囲がさらに拡大することが期待されています。[4]国際海事機関、「船舶システム・設備小委員会、第10回会合」、IMO.ORG

水噴霧ノズルの噴射距離とコストプロファイルが改善されるにつれ、湿式配管のシェアは緩やかに低下するでしょう。乾式ESFRの革新により、コールドチェーン倉庫のラック内配管が不要となり、設置労務費が削減され、保管容量が拡大されます。維持管理コストとスプリンクラー適用範囲に関する市場教育が施設管理者の認識を高め、従来型ヘッドと敏感なエリア向けの水噴霧ゾーンを組み合わせたハイブリッドシステムの普及を後押ししています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:スマートセンサーがイノベーションを牽引

スプリンクラーヘッドは2024年の火災スプリンクラー市場シェアの46.23%を占め、あらゆるシステムクラスにおける普及度の高さを反映しています。しかしながら、スマートバルブ、エッジセンサー、および通信ハブは、建物オーナーが予知保全によるライフサイクルコスト削減を優先するにつれ、年平均成長率10.40%で拡大しています。ワイヤレス圧力ノードは現在、担当者が現場にいなくても週次テストルーティンを実行し、規制文書の作成をサポートし、放水を最小化しています。

配管および継手は新規設置に伴い成長しますが、一部の低圧住宅用途ではプラスチック代替品が普及しています。制御バルブは、改ざん、流量、および周囲温度の異常に対するアラートをトリガーする監視用電子機器を統合し、保険報告要件を厳格化しています。消防ポンプ、タンク、および設置サービスは、規格変更が改修を促進するにつれ安定した需要を享受し、バンドル型保守契約がインテグレーターの継続的な収益を確保しています。

技術別:スマートシステムが従来型の優位性を崩す

従来型システムは、施工業者がその仕様と検査ルーティンに精通しているため、2024年の火災スプリンクラー市場規模の83.31%を依然として占めています。しかし、スマート・IoT対応ユニットは、クラウドダッシュボード、AIによる煙感知、およびリモート障害検知が誤報警報とダウンタイムの削減において価値を証明するにつれ、年平均成長率9.61%で急増すると予測されています。ESFR技術は、特にリチウム電池在庫が熱リスクを高める高積み収納において不可欠であり続けています。

韓国の研究機関は、誤報警報を96.6%削減するAIセンサーを実証しており、出動リソースが確認済みの事象のみに集中する未来を示しています。入退室管理システムおよびHVACシステムとの統合により、協調的な避難および煙制御シーケンスが実現し、BACnetなどの相互運用可能なプロトコルへのプレミアムが強化されています。

最終用途産業別:コールドチェーン用途が成長を牽引

商業・オフィス物件は、企業不動産サイクルが改修に傾いたことから、2024年の火災スプリンクラー市場シェアの38.03%を占めました。冷蔵物流とハイパースケールデータセンターに牽引された産業用途は、熱衝撃と電気的損傷を回避する特殊な乾式または予作動式ソリューションを必要とするため、最も速い年平均成長率6.77%を記録するでしょう。

医療などの施設セグメントは、精密機器を保護するために二重作動式予作動および水噴霧ハイブリッドを指定し、住宅の成長はコストとロビー活動の障壁を克服することにかかっています。PFOS系泡消火剤の禁止により船舶オーナーが適合代替品を求めるにつれ、海洋・オフショア需要が高まっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンライン販売が台頭

施工業者およびEPCは2024年に55.41%のシェアを維持し、システム設計、水力計算、および試運転の主要インターフェースとして機能しています。直接OEM販売は、均一な仕様が不可欠な多国籍展開において主導的な地位を占めています。ディストリビューターは地域在庫を活用して中小施工業者にサービスを提供していますが、顧客がデジタルプラットフォームに移行するにつれてマージン圧力に直面しています。

年平均成長率5.82%を記録するオンライン注文は、標準化されたSKUと即時仕様書ダウンロードにより部品交換を加速させることで恩恵を受けています。クラウドベースの選定ツールにより、中小企業は社内エンジニアリングチームなしでパッケージを構成できるようになり、高度なコンポーネントへのアクセスが民主化され、価格の透明性が高まっています。

地域分析

北米は2024年の火災スプリンクラー市場規模の34.47%を占め、成熟した規格、税制優遇措置、および老朽化した商業施設を対象とした活発な改修セクターの強みによるものです。第179条の費用計上規定は、保険料節約と相まって、新築着工が横ばいになっても改修工事を持続させています。中西部および南東部全域でのコールドチェーン倉庫の拡張がESFR乾式ヘッドの受注を生み出し、ニューヨーク、トロント、メキシコシティの高層建築クラスターが施工業者のバックログを安定させています。住宅への普及はロビー活動によりカリフォルニア州とメリーランド州以外では依然として低迷していますが、物件管理者が保険割引を求めるにつれ、スマートアパートの改修が有望視されています。

アジア太平洋地域は、都市部の大規模プロジェクト、産業の国内回帰、および進化する基準に牽引され、2030年にかけて年平均成長率7.33%を記録すると予測されています。中国のGB 55037-2022はより厳格な性能指標を課し、老朽化した商業タワーのシステム更新を加速させています。東南アジアの物流パークおよび半導体工場は統合消火と清浄消火剤バックアップを必要とし、人材不足が展開速度を妨げています。政府が資金提供する研修プログラムとOEMサービスアライアンスがスキルギャップを縮小しています。

欧州、中東、およびアフリカは混在した状況を示しています。北欧および西欧市場は低水消費量とリサイクルを重視しながら着実に成熟しています。湾岸諸国は、スマートシティ制御センターに接続された完全ネットワーク型消火システムを組み込んだ高層建築のアイコン的建物に資金を投じています。ナイロビやラゴスなどのアフリカの主要都市では、新築オフィスタワーへの保険要件により商業用スプリンクラーの採用が増加しています。南米では通貨変動が輸入を停滞させるとプロジェクトが停滞しますが、チリとブラジルの鉱業および石油化学ハブが開放式および泡水系システムへの安定した需要を支えています。

競争環境

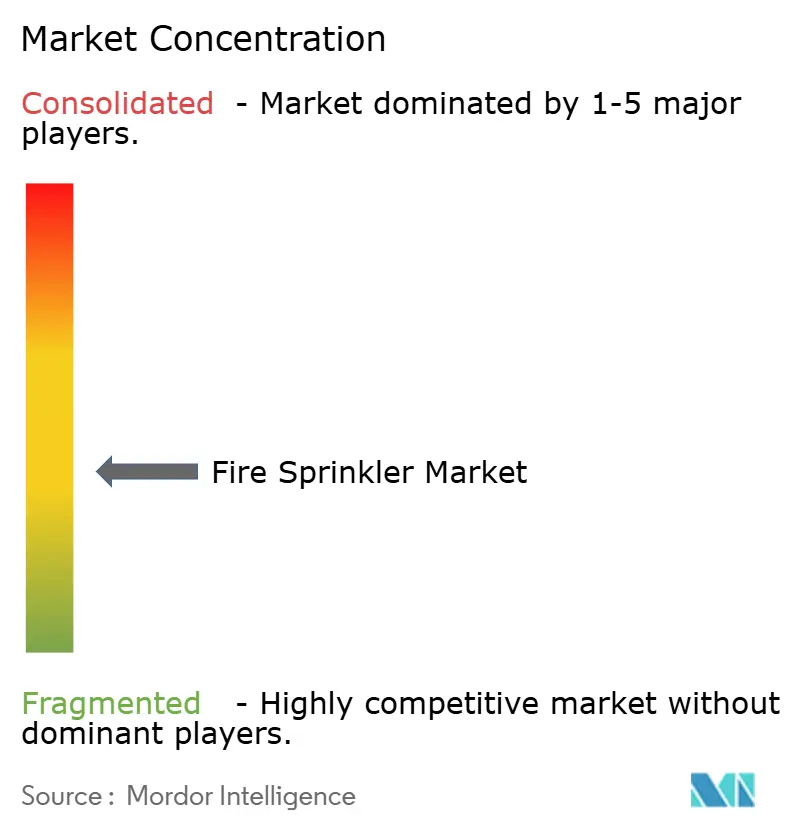

ベンダー分野は中程度に分散したままです。上位5社のメーカーおよびサービスプロバイダーの合計シェアは推定38%であり、地域専門企業やニッチ技術企業に十分な余地を残しています。Pye-Barkerが30件の買収を完了し、Fergusonが配管・製造関連の取引を通じて拡大した2024年から2025年にかけて、調達と労働力カバレッジにおける規模を求める統合が加速しました。プライベートエクイティの関心は持続しており、PerminaによるEncore Fire Protectionの買収は、保守中心の継続的収益モデルへの信頼を示しています。

技術的差別化が鮮明になっています。多国籍企業はAI検知アルゴリズムと低温乾式ヘッドに関する特許を申請し、競争優位性を確保しています。サービス提案は、検査、クラウド監視、および保険コンプライアンスダッシュボードをバンドルする形に進化しています。OEMはセンサースタートアップと協力してエッジアナリティクスを統合し、施工業者は障害ログを分析して出動を最適化するための社内データチームを育成しています。

規制への精通は依然として重要な購買基準です。規格作成委員会に参加している企業は、今後の変更に関する早期情報を得ることができ、積極的な製品ロードマップとトレーニングコンテンツの策定が可能になります。建物オーナーが単一ソースプロバイダーを好むにつれ、設計、製造、設置、および24時間365日監視を提供する統合プレーヤーがコンポーネント専業の競合他社を凌駕しています。新規参入者の市場参入障壁は、認証および賠償責任保険の閾値とともに相応に上昇しています。

火災スプリンクラー産業のリーダー企業

Johnson Controls International plc

Viking Group Inc.

Reliable Automatic Sprinkler Co., Inc.

Victaulic Company

The Rapidrop Global Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Cobepa S.A.がEagle Fireを買収し、教育および医療分野における火災・生命安全ポートフォリオを拡大しました。

- 2025年4月:Ferguson EnterprisesがIndependent Pipe & Supply Corp.およびNational Fire Equipment Ltd.を買収し、米国北東部およびカナダの製造拠点を強化しました。

- 2025年3月:LLCPがEncore Fire ProtectionをPerminaに売却し、保守業務が中心の火災防護事業への投資家の関心の高さを示しました。

- 2024年11月:Building Industry PartnersがEndeavor Fire ProtectionをAPi Group Corporationに売却し、従業員持株プログラムの下での初の出口を記録しました。

- 2024年10月:Johnson ControlsがTyco ESFR-25乾式スプリンクラーを発表し、マイナス60°F(約マイナス51℃)までの低温に対応したコールドストレージ施設向けに提供しました。

世界の火災スプリンクラー市場レポートの調査範囲

| 湿式配管システム |

| 乾式配管システム |

| 開放式システム |

| 予作動式システム |

| 泡水・水噴霧システム |

| スプリンクラーヘッド |

| 制御バルブおよびアクセサリー |

| 配管および継手 |

| 警報バルブおよびセンサー |

| 消防ポンプおよびタンク |

| 設置およびサービス |

| 従来型・標準応答 |

| ESFR(早期抑制高速応答) |

| スマート・IoT対応スプリンクラー |

| 住宅 |

| 商業・オフィス |

| 産業用(製造、倉庫、石油・ガス) |

| 施設用(医療、教育) |

| 海洋・オフショア |

| 直接OEM販売 |

| 施工業者・EPC |

| ディストリビューターおよび卸売業者 |

| オンラインおよびeコマース |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| クウェート | |

| バーレーン | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| ナイジェリア | |

| その他のアフリカ |

| 製品別 | 湿式配管システム | |

| 乾式配管システム | ||

| 開放式システム | ||

| 予作動式システム | ||

| 泡水・水噴霧システム | ||

| コンポーネント別 | スプリンクラーヘッド | |

| 制御バルブおよびアクセサリー | ||

| 配管および継手 | ||

| 警報バルブおよびセンサー | ||

| 消防ポンプおよびタンク | ||

| 設置およびサービス | ||

| 技術別 | 従来型・標準応答 | |

| ESFR(早期抑制高速応答) | ||

| スマート・IoT対応スプリンクラー | ||

| 最終用途産業別 | 住宅 | |

| 商業・オフィス | ||

| 産業用(製造、倉庫、石油・ガス) | ||

| 施設用(医療、教育) | ||

| 海洋・オフショア | ||

| 流通チャネル別 | 直接OEM販売 | |

| 施工業者・EPC | ||

| ディストリビューターおよび卸売業者 | ||

| オンラインおよびeコマース | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| クウェート | ||

| バーレーン | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年における世界の火災スプリンクラー市場の規模はどのくらいですか?

157億2,900万米ドルと評価されており、2030年までに198億9,000万米ドルに達すると予測されています。

現在、販売をリードしている製品タイプはどれですか?

湿式配管システムが首位を維持しており、2024年の売上高の58.11%を占めています。

最も成長が速い地域市場はどこですか?

アジア太平洋地域は都市化と規制の厳格化に牽引され、2030年にかけて年平均成長率7.33%で拡大すると予測されています。

スマート消火システムが普及している理由は何ですか?

AIアナリティクスが誤報警報を削減し、保守を自動化し、保険割引を生み出すことで、IoT対応スプリンクラーの年平均成長率9.61%を支えています。

米国の税制優遇措置はどのように採用に影響しますか?

第179条により、オーナーは適格なスプリンクラーアップグレードの最大100万米ドルを費用計上でき、改修活動が加速しています。

住宅への採用を制限する課題は何ですか?

高い設置コストと住宅建設業者のロビー活動により、多くの地域で義務的なスプリンクラー設置の実施が制限されています。

最終更新日: