Marktgröße und Marktanteil für Feuerlöschanlagen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 15.29 Milliarden US-Dollar |

| Marktgröße (2030) | 19.89 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.40% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

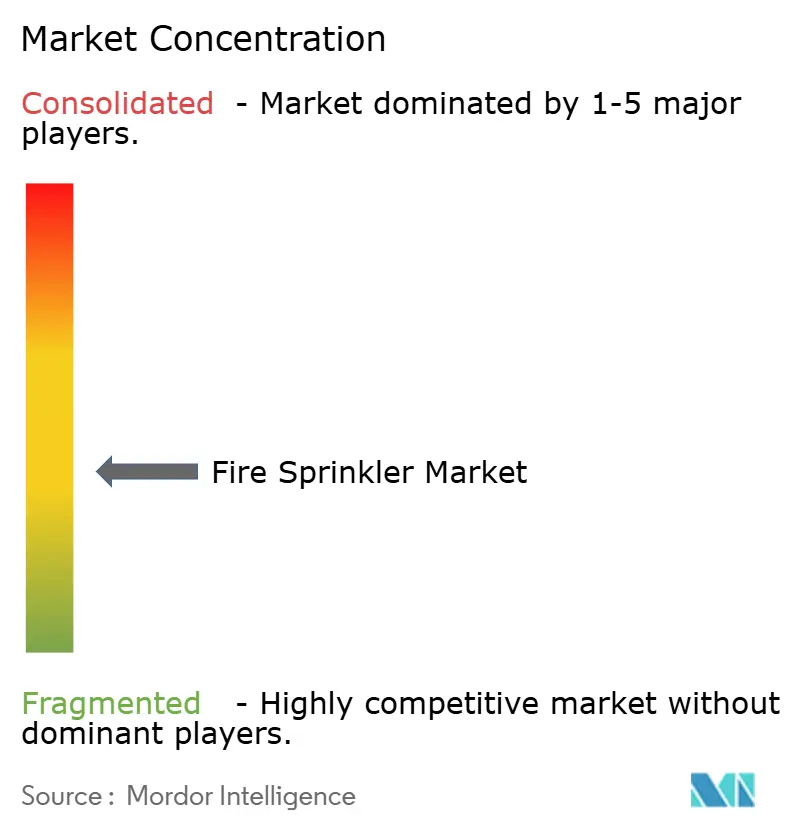

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Feuerlöschanlagen von Mordor Intelligence

Die Marktgröße für Feuerlöschanlagen beläuft sich im Jahr 2025 auf 15,29 Milliarden USD und wird bis 2030 voraussichtlich 19,89 Milliarden USD erreichen, was einer CAGR von 5,40 % entspricht. Strengere Vorschriften, anhaltende Hochhausbautätigkeit und der Wandel hin zu intelligenten Löschplattformen stützen dieses Wachstum. Rechtsordnungen, die den Internationalen Baustandard 2024 (IBC) und die bevorstehende NFPA-13-Ausgabe 2025 übernehmen, haben die Pflichtabdeckung auf mehr Nutzungsarten ausgeweitet, während Chinas GB 55037-2022 einen ähnlichen Schwung in ganz Asien erzeugt. Versicherungsträger gewähren nun Prämienreduzierungen von 5 %–20 % für mit Sprinklern ausgestattete Objekte, wodurch Compliance-Investitionen in Betriebskosteneinsparungen umgewandelt werden.[1]New Jersey Fire Sprinkler Advisory Board, „Die Auswirkungen von Feuerlöschanlagen auf Versicherungsprämien: Kosteneinsparungen und Schutz”, NJFSAB.ORG Intelligente Ventile, Sensoren und KI-gestützte Analysen verwandeln veraltete Systeme in Ökosysteme für vorausschauende Wartung, die Ausfallzeiten und Wasserschäden minimieren. Die Wettbewerbsdynamik bleibt fragmentiert, doch die Konsolidierung beschleunigt sich, da regionale Spezialisten von diversifizierten Sicherheitsgruppen übernommen werden, die Skalierung und digitale Fähigkeiten anstreben.

Wichtigste Erkenntnisse des Berichts

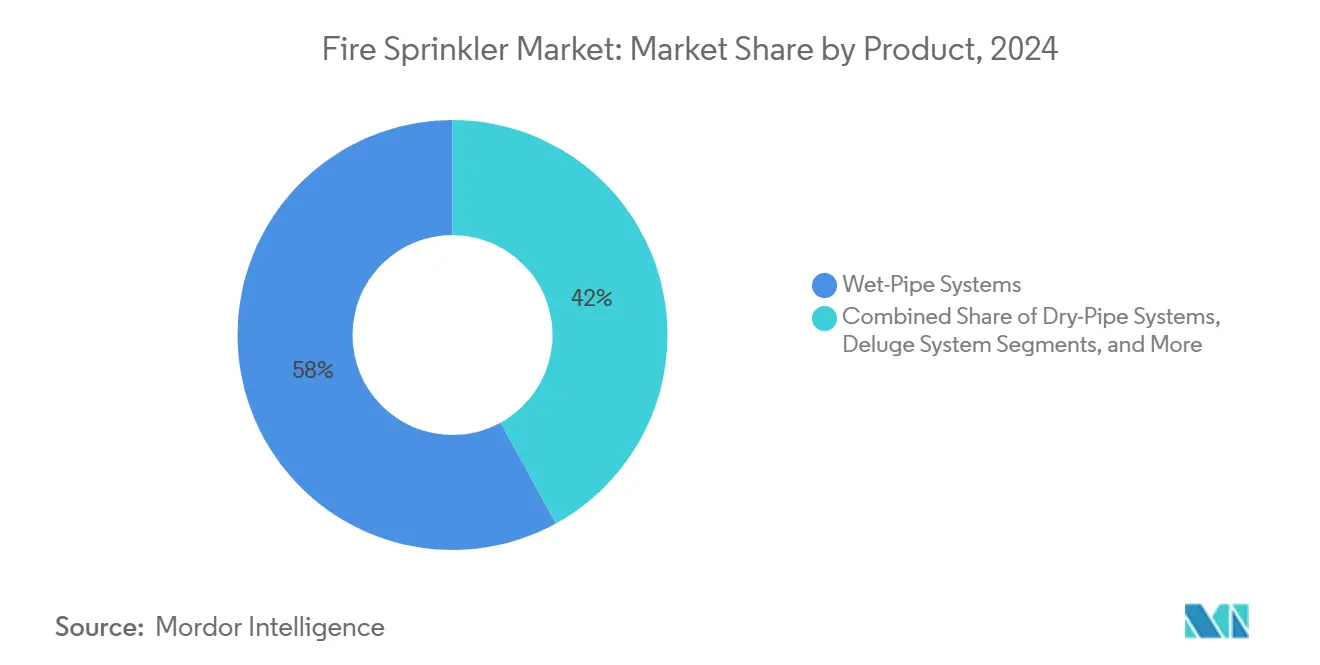

- Nach Produkt führten Nassleitungssysteme mit einem Marktanteil von 58,11 % am Markt für Feuerlöschanlagen im Jahr 2024; Wassernebelsysteme werden bis 2030 voraussichtlich mit einer CAGR von 6,11 % wachsen.

- Nach Komponente entfielen auf Sprinklerköpfe 46,23 % der Marktgröße für Feuerlöschanlagen im Jahr 2024, während intelligente Ventile und Sensoren bis 2030 mit einer CAGR von 10,40 % wachsen.

- Nach Technologie hielten konventionelle Systeme im Jahr 2024 einen Anteil von 83,31 % an der Marktgröße für Feuerlöschanlagen; intelligente/IoT-fähige Lösungen werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 9,61 % wachsen.

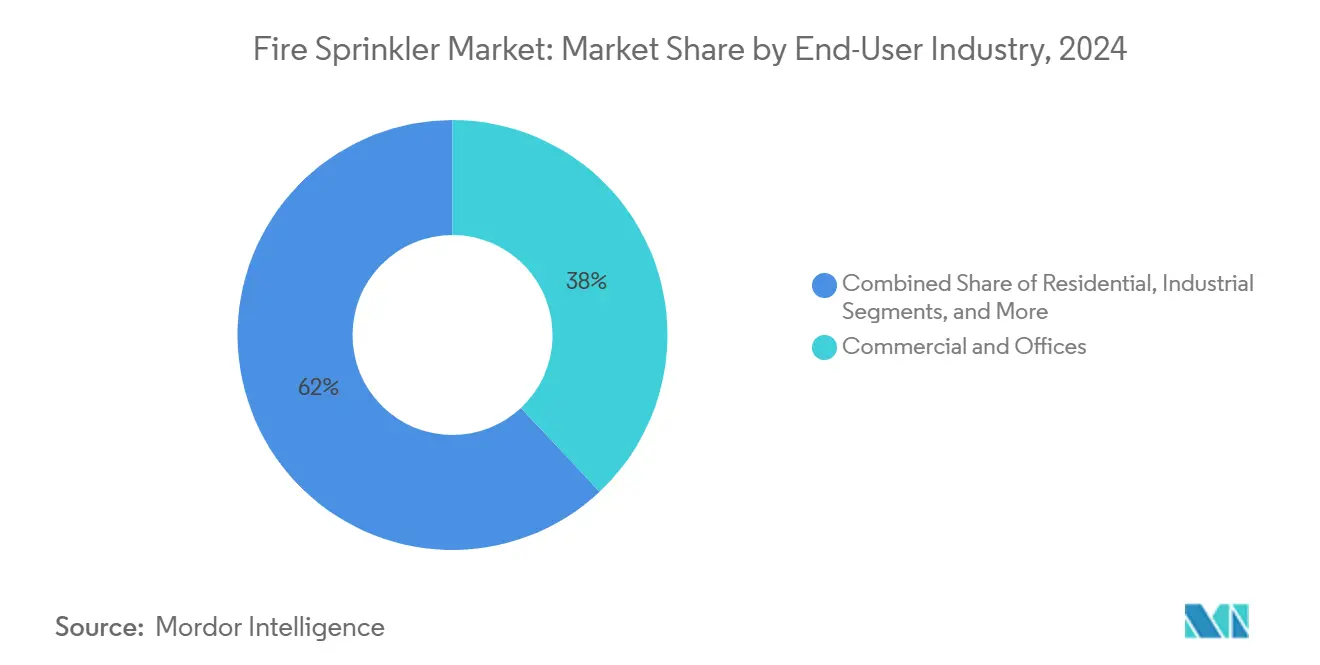

- Nach Endverbrauch entfielen auf Gewerbe und Büros 38,03 % des Marktanteils für Feuerlöschanlagen im Jahr 2024; industrielle Anwendungen werden bis 2030 voraussichtlich mit einer CAGR von 6,77 % wachsen.

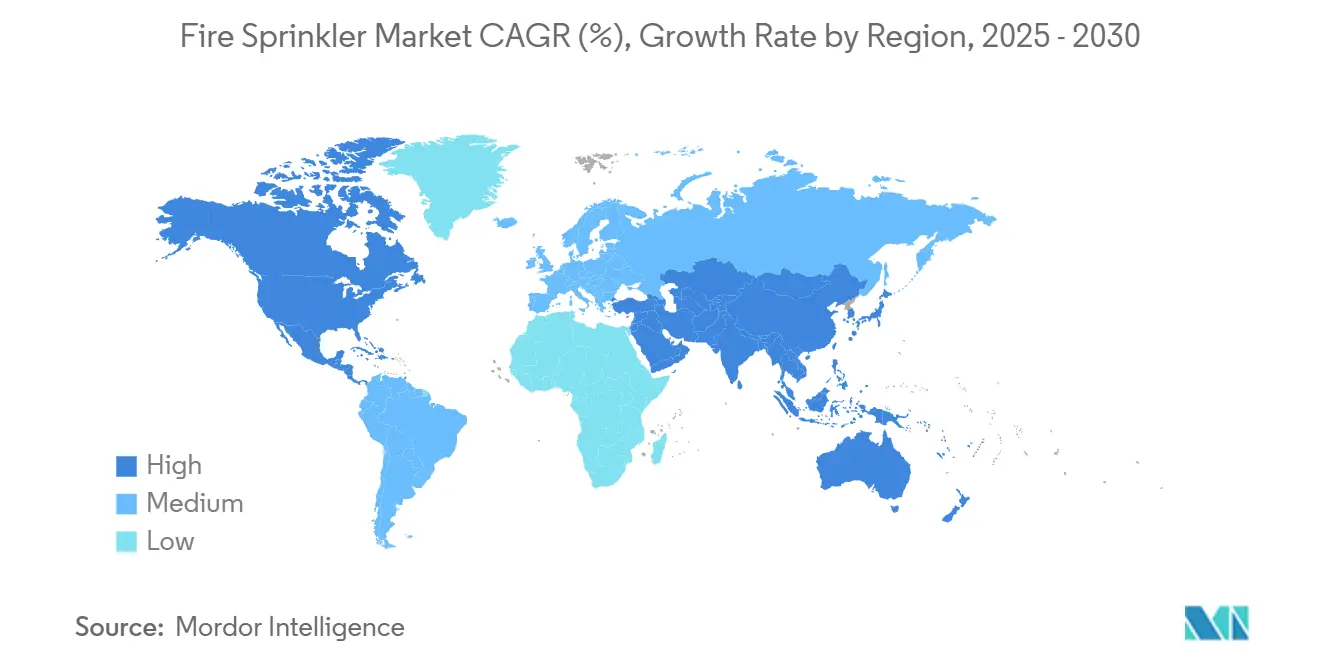

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 34,47 % an der Marktgröße für Feuerlöschanlagen, während für den asiatisch-pazifischen Raum bis 2030 eine CAGR von 7,33 % erwartet wird.

- Nach Vertriebskanal hielten Auftragnehmer/EPCs im Jahr 2024 einen Anteil von 55,41 %; Online- und E-Commerce-Kanäle wachsen bis 2030 mit einer CAGR von 5,82 %.

Globale Trends und Erkenntnisse zum Markt für Feuerlöschanlagen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Übernahme der IBC 2024 und der NFPA-13-Normen 2025 | +1.2% | Nordamerika und Europäische Union, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Schnell wachsende globale Pipeline für Hochhausbau | +1.0% | Global, konzentriert in städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Versicherungsprämienrabatte für mit Sprinklern ausgestattete Einrichtungen | +0.8% | Nordamerika und Europäische Union primär, aufkommend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Durch den CARES Act geförderte Steueranreize für Nachrüstungen (Vereinigte Staaten) | +0.6% | National in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Boom bei Kühlkettenlagern treibt Nachfrage nach ESFR-Trockensystemen | +0.7% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung KI-gestützter intelligenter Sprinkler und vorausschauender Betriebs- und Wartungskonzepte | +0.9% | Frühe Übernahme in Nordamerika und der Europäischen Union, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Übernahme der IBC 2024 und der NFPA-13-Normen 2025

Jüngste Normenaktualisierungen erweitern die Pflichtabdeckung durch Sprinkler auf mehr Gebäudetypen und verfeinern technische Kriterien wie den Schutz von Schrägdeckenlagerung und seismische Aussteifung. Diese Überarbeitungen vereinfachen die Einhaltung multinationaler Projektvorschriften durch Harmonisierung regionaler Standards, verkürzen Planungszyklen und schaffen Nachrüstungsbedarf, da ältere Objekte riskieren, Versicherungsgutschriften zu verlieren, wenn sie die neuen Anforderungen nicht erfüllen.[2]Brian O'Connor, „Wichtige vorgeschlagene Änderungen für die Ausgabe 2025 der NFPA 13”, NFPA.ORG

Schnell wachsende globale Pipeline für Hochhausbau

Strategien zur städtischen Verdichtung fördern höhere gemischt genutzte Türme, die auf aktive Löschsysteme angewiesen sind, da Leichtbaumaterialien den passiven Brandschutz verringern. Aktualisierte Vorschriften für Flure und Balkone erfordern nun Sprinkler an Außenelementen, was den Systemumfang erweitert und flexible Rohrleitungslösungen antreibt, die seismischen Belastungen standhalten. Begrenzter externer Feuerwehrzugang bei sehr hohen Gebäuden erhöht die Anforderungen an die Sprinklerleistung weiter.

Versicherungsprämienrabatte für mit Sprinklern ausgestattete Einrichtungen

Versicherungsträger sind zu einer risikobasierten Preisgestaltung übergegangen, die Gebäude mit robusten, gut gewarteten Systemen belohnt und häufig zweistellige Betriebskosteneinsparungen ermöglicht. IoT-Leckerkennungs- und Überwachungsmodule qualifizieren Gebäude nun für zusätzliche Gutschriften und stärken die wirtschaftliche Begründung für intelligente Upgrades.

Durch den CARES Act geförderte Steueranreize für Nachrüstungen (Vereinigte Staaten)

Der Abzug nach Section 179 ermöglicht es Eigentümern, bis zu 1 Million USD qualifizierter Sprinklerinvestitionen abzuschreiben, was Projekte in Bildungs-, Gastronomie- und Lagereinrichtungen vorzieht.[3]Impact Fire, „Wie Brandschutzanlagen Versicherungsprämien senken können”, IMPACTFIRESERVICES.COM Die Kombination dieser Anreize mit Versicherungseinsparungen beschleunigt die Amortisationszeiten und unterstützt stetige Nachrüstungspipelines.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installationskosten im Niedriggeschoss-Wohnungsbau | -0.9% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Lobbying von Hausbauern gegen Pflichtsprinkler | -0.7% | Nordamerika primär, global expandierend | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Stahl und Kupfer treibt Komponentenkosten | -0.6% | Auswirkungen auf die globale Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Installateuren in Schwellenmärkten | -0.5% | Konzentriert in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installationskosten im Niedriggeschoss-Wohnungsbau

Material-, Druckerhöhungspumpen- und Genehmigungskosten treiben die Gesamtsystemausgaben auf 6.000–30.000 USD pro Wohneinheit, was Budgets im sozialen Wohnungsbau und in ländlichen Projekten belastet. Zusätzliche Sanitärmodifikationen bei Nachrüstungen verdoppeln die Kosten im Vergleich zu Neubauszenarien, und fragmentierte Designstandards behindern Volumenpreiseffizienzen.

Lobbying von Hausbauern gegen Pflichtsprinkler

Branchenverbände finanzieren landesweite Kampagnen, die Vorschriften als Bedrohung für die Erschwinglichkeit darstellen. Gesetzliche Verbote in mehreren US-Bundesstaaten schränken lokale Behörden bei der Durchsetzung von Wohngebäudeanforderungen ein und verlangsamen die Marktdurchdringung außerhalb Kaliforniens und Marylands.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Nassleitungssysteme dominieren traditionelle Anwendungen

Nassleitungssysteme machten im Jahr 2024 58,11 % der Marktgröße für Feuerlöschanlagen aus, was auf ihr unkompliziertes Design und die sofortige Wasserabgabe zurückzuführen ist. Ihre Zuverlässigkeit hält sie in Büros, Einzelhandel und Mehrfamilienhäusern verankert, wo das Gefrierrisiko minimal ist. Trockenleitungs-, Vorsteuer- und Flutungsvarianten sichern Nischenrollen in unbeheizten Lagerhäusern, Rechenzentren und petrochemischen Anlagen, die einzigartige Gefahren aufweisen. Wassernebel-Plattformen gewinnen mit einer CAGR von 6,11 % an Bedeutung, da sie Brände mit weniger Wasser bekämpfen, was sie für Schiffskabinen und historische Gebäude attraktiv macht, die sich um Kollateralschäden sorgen. Die ausstehenden Leitlinien der Internationalen Seeschifffahrtsorganisation zu batterie-elektrischen Fahrzeugen an Bord von Schiffen werden voraussichtlich dieses Anwendungsfeld erweitern.[4]Internationale Seeschifffahrtsorganisation, „Unterausschuss für Schiffssysteme und -ausrüstung, 10. Sitzung”, IMO.ORG

Der Anteil von Nassleitungssystemen wird langsam sinken, da Wassernebeldüsen ihre Wurfweite und Kostenprofile verbessern. Trockene ESFR-Innovationen eliminieren Regallinien in Kühlkettenlagern, reduzieren den Installationsaufwand und erschließen Lagerkapazitäten. Marktaufklärung über Wartungskosten und Sprinklerabdeckung schärft das Bewusstsein bei Facility-Managern und positioniert Hybridsysteme, die konventionelle Köpfe mit Wassernebel-Zonen für sensible Bereiche kombinieren.

Nach Komponente: Intelligente Sensoren treiben Innovationen voran

Sprinklerköpfe repräsentierten im Jahr 2024 46,23 % des Marktanteils für Feuerlöschanlagen, was ihre Allgegenwart in allen Systemklassen widerspiegelt. Dennoch expandieren intelligente Ventile, Edge-Sensoren und Kommunikations-Hubs mit einer CAGR von 10,40 %, da Gebäudeeigentümer die Reduzierung der Lebenszykluskosten durch vorausschauende Wartung priorisieren. Drahtlose Druckknoten führen nun wöchentliche Testroutinen ohne Personal vor Ort durch, unterstützen die regulatorische Dokumentation und minimieren die Wasserabgabe.

Rohre und Fittings wachsen im Einklang mit Neuinstallationen, obwohl Kunststoffalternativen in ausgewählten Niederdruckwohnanwendungen an Bedeutung gewinnen. Steuerventile integrieren Überwachungselektronik, die Alarme bei Manipulations-, Durchfluss- und Umgebungstemperaturanomalien auslöst und die Versicherungsberichterstattungsanforderungen verschärft. Feuerpumpen, Tanks und Installationsdienstleistungen erfreuen sich einer stetigen Nachfrage, da Normenänderungen Nachrüstungen vorantreiben, während gebündelte Wartungsverträge wiederkehrende Einnahmen für Integratoren sichern.

Nach Technologie: Intelligente Systeme stören die konventionelle Dominanz

Konventionelle Systeme hielten im Jahr 2024 noch immer 83,31 % der Marktgröße für Feuerlöschanlagen, da Auftragnehmer mit deren Spezifikations- und Inspektionsroutinen vertraut sind. Dennoch wird für intelligente/IoT-fähige Einheiten eine CAGR von 9,61 % prognostiziert, da Cloud-Dashboards, KI-Raucherkennung und Fernüberwachung von Beeinträchtigungen ihren Wert bei der Reduzierung von Fehlalarmen und Ausfallzeiten unter Beweis stellen. Die ESFR-Technologie bleibt unverzichtbar für hochgestapelte Lagerung, insbesondere dort, wo Lithiumbatteriebestände das thermische Risiko erhöhen.

Südkoreanische Labore haben KI-Sensoren demonstriert, die Fehlalarme um 96,6 % reduzieren, was auf eine Zukunft hindeutet, in der Einsatzressourcen sich nur auf bestätigte Ereignisse konzentrieren. Die Integration mit Zutrittskontroll- und HLK-Systemen unterstützt koordinierte Evakuierungs- und Rauchkontrollsequenzen und stärkt den Stellenwert interoperabler Protokolle wie BACnet.

Nach Endverbrauchsbranche: Kühlkettenanwendungen treiben das Wachstum

Gewerbe- und Büroimmobilien hielten im Jahr 2024 38,03 % des Marktanteils für Feuerlöschanlagen, da sich die Unternehmensimmobilienzyklen in Richtung Renovierung verschoben. Industriestandorte, angetrieben durch gekühlte Logistik und hypergroße Rechenzentren, werden die schnellste CAGR von 6,77 % verzeichnen, da sie spezialisierte Trocken- oder Vorsteuerungslösungen benötigen, die thermische Schocks und elektrische Schäden vermeiden.

Institutionelle Segmente wie das Gesundheitswesen spezifizieren Doppelwirkungs-Vorsteuer- und Wassernebel-Hybride zum Schutz empfindlicher Geräte, während das Wachstum im Wohnbereich von der Überwindung von Kosten- und Lobbying-Barrieren abhängt. Die maritime und Offshore-Nachfrage steigt, da das Verbot von PFOS-basiertem Schaum Schiffseigentümer zu konformen Alternativen drängt.

Nach Vertriebskanal: Online-Verkäufe entstehen

Auftragnehmer und EPCs behielten im Jahr 2024 einen Anteil von 55,41 % und fungieren als primäre Schnittstelle für Systemdesign, hydraulische Berechnung und Inbetriebnahme. Direktverkäufe durch OEM dominieren multinationale Rollouts, bei denen einheitliche Spezifikationen unerlässlich sind. Händler nutzen regionale Bestände, um kleine Auftragnehmer zu bedienen, stehen jedoch unter Margendruck, da Kunden auf digitale Plattformen migrieren.

Online-Bestellungen mit einer CAGR von 5,82 % profitieren von standardisierten SKUs und sofortigen Datenblatt-Downloads, die den Teileaustausch beschleunigen. Cloud-basierte Auswahltools helfen kleineren Unternehmen, Pakete ohne interne Ingenieurteams zu konfigurieren, demokratisieren den Zugang zu fortschrittlichen Komponenten und intensivieren die Preistransparenz.

Geografische Analyse

Nordamerika hielt im Jahr 2024 34,47 % der Marktgröße für Feuerlöschanlagen aufgrund ausgereifter Normen, Steueranreize und eines aktiven Nachrüstungssektors, der auf ältere Gewerbegebäude abzielt. Der Abzug nach Section 179 in Verbindung mit Prämienersparnissen hält Renovierungen aufrecht, selbst wenn Neubaustarts stagnieren. Kühlkettenlagererweiterungen im Mittleren Westen und Südosten der Vereinigten Staaten generieren Aufträge für ESFR-Trockenköpfe, während Hochhauscluster in New York, Toronto und Mexiko-Stadt die Auftragsrückstände der Auftragnehmer stabilisieren. Die Durchdringung im Wohnbereich bleibt außerhalb Kaliforniens und Marylands aufgrund von Lobbying-Aktivitäten begrenzt, doch intelligente Wohnungsnachrüstungen zeigen Potenzial, da Immobilienverwalter Versicherungsrabatte anstreben.

Für den asiatisch-pazifischen Raum wird bis 2030 eine CAGR von 7,33 % prognostiziert, angetrieben durch städtische Megaprojekte, industrielles Reshoring und sich entwickelnde Standards. Chinas GB 55037-2022 legt strengere Leistungsmetriken fest und beschleunigt Systemersetzungen in alternden Gewerbegebäuden. Logistikparks und Halbleiterfabriken in Südostasien verlangen integrierte Lösch- und Reinigungsmittel-Backup-Systeme, während Arbeitskräftemangel die Rollout-Geschwindigkeit hemmt. Staatlich finanzierte Ausbildungsprogramme und OEM-Serviceallianzen verringern den Qualifikationsrückstand.

Europa, der Nahe Osten und Afrika weisen gemischte Bedingungen auf. Nord- und Westeuropäische Märkte reifen stetig und legen Wert auf geringen Wasserverbrauch und Recycling. Golfstaaten finanzieren Hochhausikonen, die vollständig vernetzte Löschsysteme integrieren, die mit intelligenten Stadtsteuerungszentren verbunden sind. Afrikanische Metropolen wie Nairobi und Lagos verzeichnen einen Anstieg der gewerblichen Sprinklerinstallationen dank Versicherungsanforderungen für neue Bürotürme. Südamerika erlebt Projektverzögerungen, wenn Währungsvolatilität Importe stoppt, obwohl Bergbau- und petrochemische Zentren in Chile und Brasilien eine stetige Nachfrage nach Flutungs- und Schaum-Wasser-Systemen verankern.

Wettbewerbslandschaft

Das Anbieterfeld bleibt mäßig fragmentiert: Die fünf größten Hersteller und Dienstleister halten schätzungsweise zusammen einen Anteil von 38 %, was regionalen Spezialisten und Nischentechnologieunternehmen ausreichend Raum lässt. Die Konsolidierung beschleunigte sich in den Jahren 2024–2025, als Pye-Barker 30 Akquisitionen abschloss und Ferguson durch Rohr- und Fertigungsgeschäfte expandierte, um Skalierung bei Beschaffung und Arbeitsabdeckung zu erzielen. Das Interesse von Private-Equity-Gesellschaften hält an; Permiras Kauf von Encore Fire Protection signalisiert Vertrauen in wartungszentrierte Modelle mit wiederkehrenden Einnahmen.

Die technologische Differenzierung schärft sich. Multinationale Unternehmen melden Patente auf KI-Erkennungsalgorithmen und Tieftemperatur-Trockenköpfe an, um Wettbewerbsvorteile zu sichern. Serviceangebote bündeln zunehmend Inspektion, Cloud-Überwachung und Versicherungs-Compliance-Dashboards. OEMs arbeiten mit Sensor-Startups zusammen, um Edge-Analysen zu integrieren, während Auftragnehmer interne Datenteams aufbauen, um Beeinträchtigungsprotokolle zu analysieren und den Einsatz zu optimieren.

Regulatorische Vertrautheit bleibt ein wichtiges Kaufkriterium. Unternehmen mit Beteiligung an Normungsausschüssen erhalten frühzeitig Einblicke in bevorstehende Änderungen, was proaktive Produkt-Roadmaps und Schulungsinhalte ermöglicht. Da Gebäudeeigentümer Einzelquellenanbieter bevorzugen, übertreffen integrierte Anbieter, die Design, Fertigung, Installation und 24/7-Überwachung anbieten, reine Komponentenwettbewerber. Die Markteintrittsbarrieren für Neueinsteiger steigen entsprechend mit den Zertifizierungs- und Haftpflichtversicherungsschwellen.

Marktführer der Branche für Feuerlöschanlagen

Johnson Controls International plc

Viking Group Inc.

Reliable Automatic Sprinkler Co., Inc.

Victaulic Company

The Rapidrop Global Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Cobepa S.A. übernahm Eagle Fire und erweiterte damit sein Portfolio für Brand- und Lebensschutz in den Bereichen Bildung und Gesundheitswesen.

- April 2025: Ferguson Enterprises erwarb Independent Pipe & Supply Corp. und National Fire Equipment Ltd. und stärkte damit seinen Fertigungsstandort im Nordosten der Vereinigten Staaten und in Kanada.

- März 2025: LLCP veräußerte Encore Fire Protection an Permira, was das Investoreninteresse an wartungsintensiven Brandschutzunternehmen unterstreicht.

- November 2024: Building Industry Partners verkaufte Endeavor Fire Protection an APi Group Corporation und markierte damit den ersten Ausstieg im Rahmen seines Mitarbeiterbeteiligungsprogramms.

- Oktober 2024: Johnson Controls stellte den Tyco ESFR-25 Trockensprinkler für Kühllagereinrichtungen bei Temperaturen bis zu −60 °F vor.

Berichtsumfang des globalen Marktes für Feuerlöschanlagen

| Nassleitungssysteme |

| Trockenleitungssysteme |

| Flutungssysteme |

| Vorsteuerungssysteme |

| Schaum-Wasser- und Wassernebelsysteme |

| Sprinklerköpfe |

| Steuerventile und Zubehör |

| Rohre und Fittings |

| Alarmventile und Sensoren |

| Feuerpumpen und Tanks |

| Installation und Dienstleistungen |

| Konventionell / Standardreaktion |

| ESFR (Frühe Unterdrückung Schnelle Reaktion) |

| Intelligente / IoT-fähige Sprinkler |

| Wohngebäude |

| Gewerbe und Büros |

| Industrie (Fertigung, Lagerhaltung, Öl und Gas) |

| Institutionell (Gesundheitswesen, Bildung) |

| Marine und Offshore |

| Direktverkauf durch OEM |

| Auftragnehmer / EPCs |

| Händler und Großhändler |

| Online und E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Bahrain | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Produkt | Nassleitungssysteme | |

| Trockenleitungssysteme | ||

| Flutungssysteme | ||

| Vorsteuerungssysteme | ||

| Schaum-Wasser- und Wassernebelsysteme | ||

| Nach Komponente | Sprinklerköpfe | |

| Steuerventile und Zubehör | ||

| Rohre und Fittings | ||

| Alarmventile und Sensoren | ||

| Feuerpumpen und Tanks | ||

| Installation und Dienstleistungen | ||

| Nach Technologie | Konventionell / Standardreaktion | |

| ESFR (Frühe Unterdrückung Schnelle Reaktion) | ||

| Intelligente / IoT-fähige Sprinkler | ||

| Nach Endverbrauchsbranche | Wohngebäude | |

| Gewerbe und Büros | ||

| Industrie (Fertigung, Lagerhaltung, Öl und Gas) | ||

| Institutionell (Gesundheitswesen, Bildung) | ||

| Marine und Offshore | ||

| Nach Vertriebskanal | Direktverkauf durch OEM | |

| Auftragnehmer / EPCs | ||

| Händler und Großhändler | ||

| Online und E-Commerce | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Kuwait | ||

| Bahrain | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Feuerlöschanlagen im Jahr 2025?

Er wird auf 15,29 Milliarden USD geschätzt, mit einer Prognose von 19,89 Milliarden USD bis 2030.

Welcher Produkttyp führt derzeit die Verkäufe an?

Nassleitungssysteme behalten die Spitzenposition und machen 58,11 % der Umsätze im Jahr 2024 aus.

Was ist der am schnellsten wachsende regionale Markt?

Für den asiatisch-pazifischen Raum wird bis 2030 eine Expansion mit einer CAGR von 7,33 % prognostiziert, angetrieben durch Urbanisierung und strengere Normen.

Warum gewinnen intelligente Löschsysteme an Popularität?

KI-Analysen reduzieren Fehlalarme, automatisieren die Wartung und generieren Versicherungsrabatte, was eine CAGR von 9,61 % für IoT-fähige Sprinkler unterstützt.

Wie beeinflussen US-Steueranreize die Akzeptanz?

Section 179 ermöglicht es Eigentümern, bis zu 1 Million USD qualifizierter Sprinkler-Upgrades abzuschreiben, was die Nachrüstungsaktivität beschleunigt.

Welche Herausforderungen begrenzen die Akzeptanz im Wohnbereich?

Hohe Installationskosten und das Lobbying von Hausbauern haben die Umsetzung von Pflichtsprinklern in vielen Rechtsordnungen eingeschränkt.

Seite zuletzt aktualisiert am: