Taille et parts du marché de la logistique des véhicules finis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 152.1 Milliards de dollars |

| Taille du Marché (2031) | 185.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

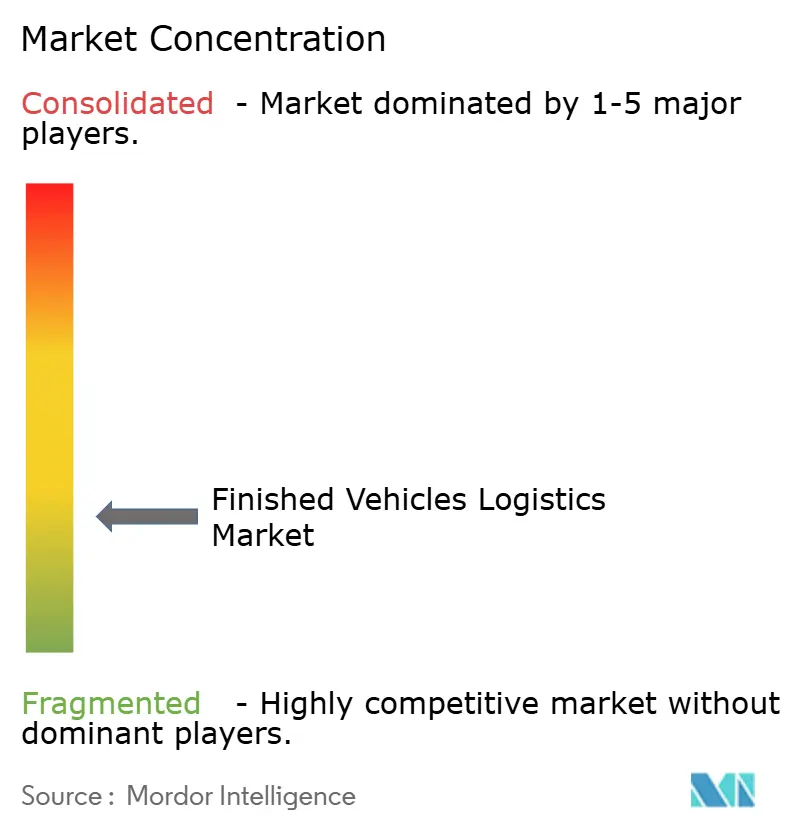

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique des véhicules finis par Mordor Intelligence

La taille du marché de la logistique des véhicules finis en 2026 est estimée à 152,1 milliards USD, en progression par rapport à la valeur 2025 de 146,19 milliards USD, avec des projections pour 2031 indiquant 185,35 milliards USD, croissant à un TCAC de 4,04 % sur la période 2026-2031.

La trajectoire régulière reflète la transition de services purement axés sur le transport vers des chaînes d'approvisionnement intégrées et pilotées par la technologie, capables d'absorber des volumes de production de véhicules en hausse, notamment dans la région Asie-Pacifique. La demande est soutenue par les exportations automobiles chinoises qui continuent de remodeler les flux commerciaux mondiaux et de catalyser de nouveaux investissements portuaires, ferroviaires et routiers. La différenciation concurrentielle repose sur des plateformes numériques de visibilité du fret, des centres de traitement à valeur ajoutée et des solutions de manutention spécialisées pour les véhicules électriques. Les prestataires capables de regrouper transport, entreposage et analyses prédictives remportent des contrats premium, tandis que les équipementiers resserrent les délais de livraison et recherchent une visibilité de bout en bout. Les pressions sur les coûts liées aux pénuries de chauffeurs et à la volatilité des prix du carburant poussent le secteur vers des opérateurs plus importants et mieux capitalisés, en mesure d'absorber la compression des marges et d'investir dans des flottes fonctionnant aux énergies alternatives.

Principaux enseignements du rapport

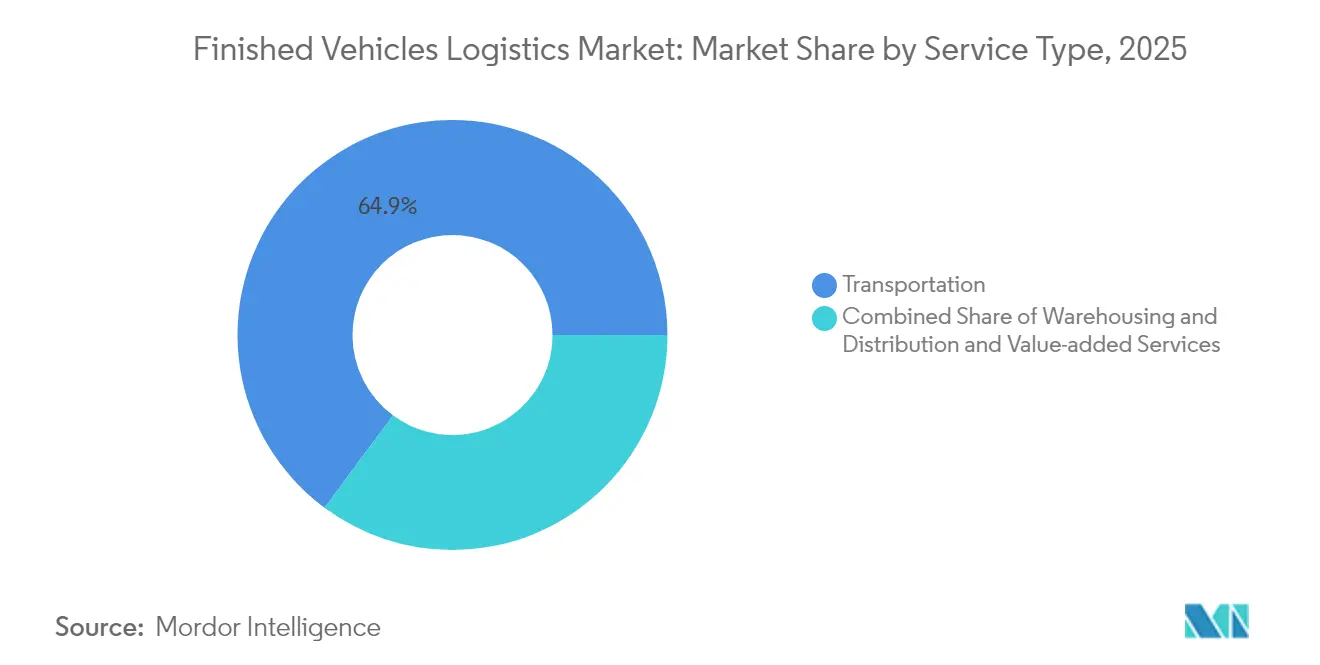

- Par type de service, le transport représentait 64,85 % de la part du marché de la logistique des véhicules finis en 2025, tandis que l'entreposage et la distribution devrait progresser à un TCAC de 3,84 % jusqu'en 2031.

- Par destination, la logistique nationale représentait 62,55 % de la taille du marché de la logistique des véhicules finis en 2025 ; les flux internationaux devraient croître à un TCAC de 3,52 % jusqu'en 2031.

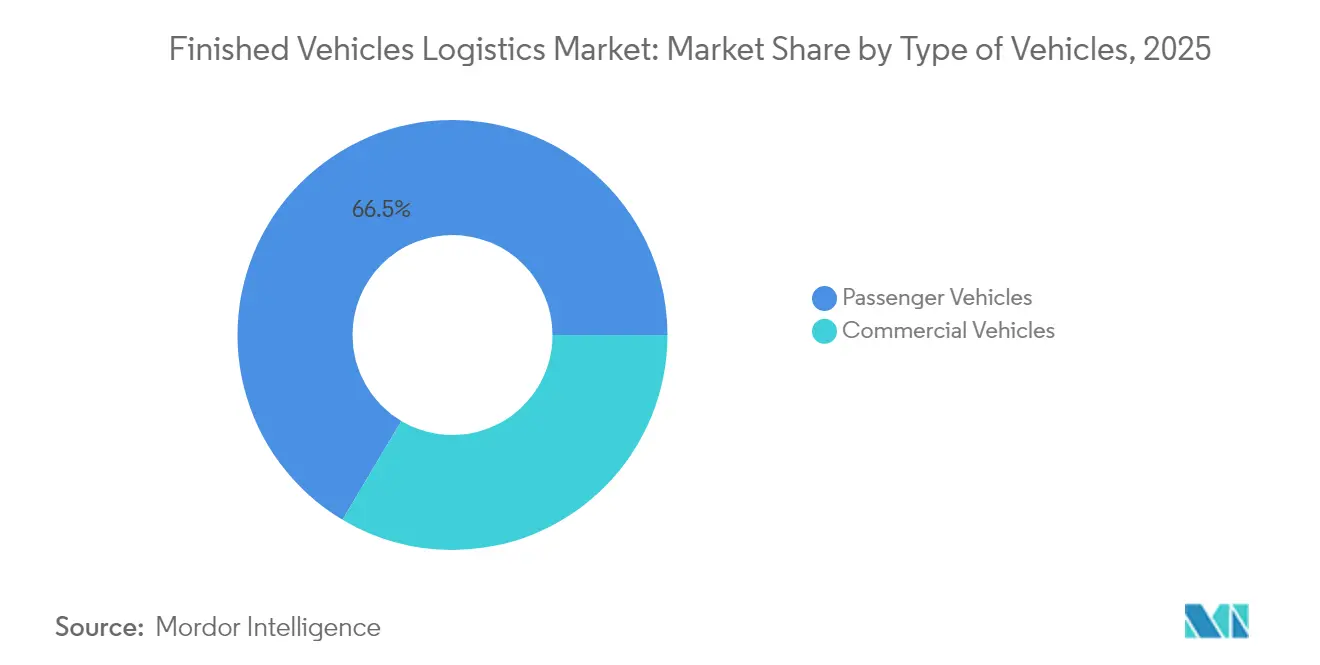

- Par type de véhicules, les véhicules de tourisme étaient en tête avec une part de 66,45 % du marché de la logistique des véhicules finis en 2025 et devraient progresser à un TCAC de 4,06 % jusqu'en 2031.

- Par secteur d'utilisation final, les équipementiers représentaient 68,35 % du marché de la logistique des véhicules finis en 2025 et devraient progresser à un TCAC de 4,24 % jusqu'en 2031.

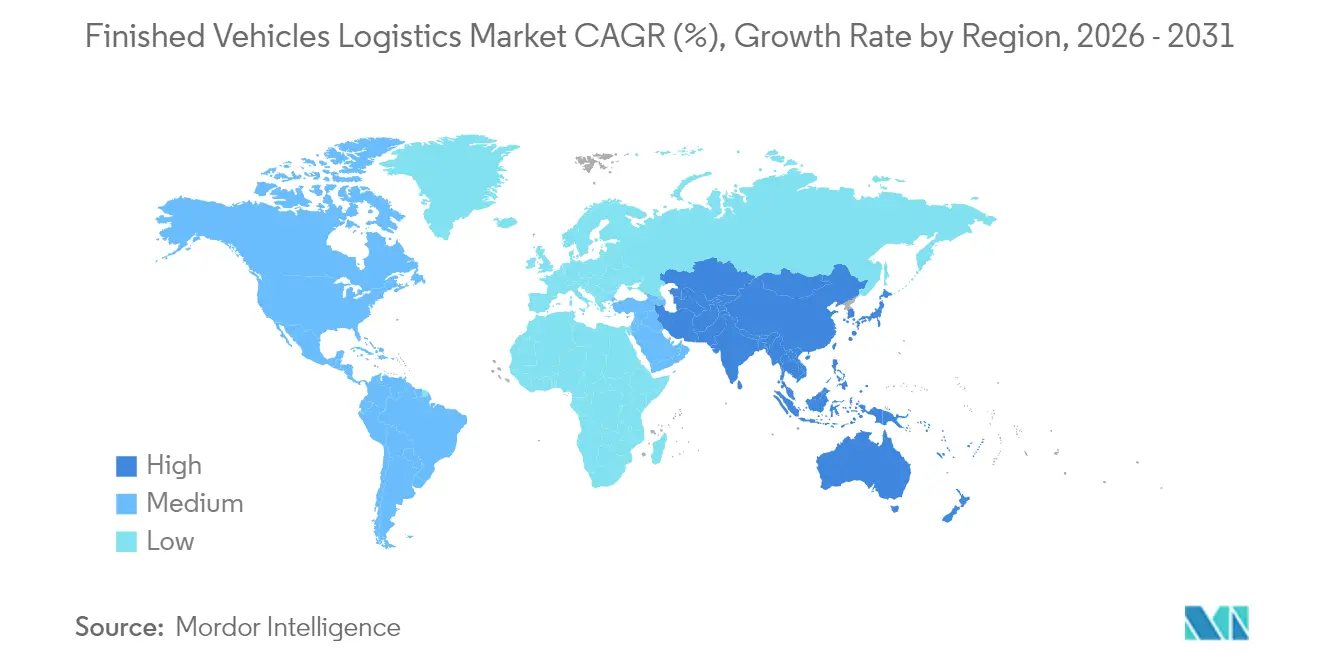

- Par géographie, l'Asie-Pacifique détenait une part de 38,70 % en 2025 et devrait progresser à un TCAC de 4,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la logistique des véhicules finis

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des ventes de véhicules dans les marchés émergents | +1.2% | Asie-Pacifique en cœur de cible, répercussions vers l'Amérique latine | Moyen terme (2-4 ans) |

| Dynamique des équipementiers vers une distribution en séquence | +0.8% | Mondial, adoption précoce en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Expansion des exportations chinoises de véhicules | +0.6% | Mondial, plus marqué en Asie-Pacifique et en Europe | Moyen terme (2-4 ans) |

| Plateformes numériques de visibilité du fret | +0.4% | Mondial, piloté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Manutention des batteries de véhicules électriques à température contrôlée | +0.3% | Mondial, concentré sur les marchés leaders en véhicules électriques | Long terme (≥ 4 ans) |

| Réseaux de décarbonisation des micro-hubs des équipementiers | +0.2% | Europe et Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La croissance des ventes de véhicules dans les marchés émergents stimule l'expansion des infrastructures

La demande robuste en Inde, en Indonésie et au Vietnam incite à la construction de nouveaux centres de traitement des véhicules, de dépôts intérieurs et de réseaux de dernier kilomètre capables de desservir des points de vente dispersés. Les records de production automobile en Inde accélèrent la modernisation des ports de Chennai et de Mundra afin de gérer des volumes Ro-Ro plus importants[1]Mike Colias, "La production automobile indienne atteint des niveaux records en 2024," Wall Street Journal, wsj.com. Les entreprises logistiques implantent des hubs régionaux dans les villes de rang 2 afin de réduire les délais de livraison et de se conformer aux règles d'assemblage locales. Les installations spécialisées intègrent désormais l'inspection avant livraison et la personnalisation légère, réduisant le risque de stock chez les concessionnaires tout en améliorant l'efficacité du débit. Les prestataires capables de naviguer entre des réglementations douanières et des incitations fiscales divergentes remportent des contrats à long terme auprès des équipementiers souhaitant accélérer leur entrée sur le marché.

La dynamique des équipementiers vers une distribution en séquence transforme les exigences de service

Les constructeurs automobiles synchronisent les livraisons de véhicules avec la vélocité des ventes des concessionnaires, remplaçant les expéditions groupées par des mouvements plus fréquents et de moindre volume. Ce modèle repose sur des analyses prédictives qui intègrent les plannings d'usine et les données de point de vente pour déclencher les ordres d'expédition. Les partenaires logistiques doivent équilibrer les taux de chargement face à des créneaux d'arrivée stricts, combinant souvent des tronçons routiers, ferroviaires et de courte mer au sein d'un même itinéraire. Les prestataires investissant dans des tours de contrôle conformes à la norme ISO 9001 et dans des données de capteurs en temps réel bénéficient de tarifs premium, les équipementiers intégrant des indicateurs clés de performance de distribution dans leurs tableaux de bord de sourcing. Ce changement élève la visibilité des stocks du statut d'option à celui d'obligation, favorisant les opérateurs dotés de plateformes natives en cloud et de gestion automatisée des exceptions.

L'expansion des exportations chinoises de véhicules remodèle la capacité logistique mondiale

Les expéditions chinoises ont dépassé 5 millions d'unités en 2024, BYD et Geely affrétant ou commandant des navires rouliers pour sécuriser des créneaux de départ[2]Joe Leahy, "Les constructeurs automobiles chinois développent leur capacité d'expédition pour les marchés internationaux," Financial Times, ft.com. Cet afflux pousse les ports européens de Hambourg et de Zeebrugge à étendre leurs allocations de postes à quai et leurs superficies de parcs dédiées aux équipementiers asiatiques. La hausse des volumes entre l'Asie et l'Amérique latine ouvre de nouveaux services directs qui contournent les hubs de transbordement traditionnels, comprimant les délais de transit et les taux de fret. Les prestataires logistiques tiers traditionnels réagissent en superposant des services d'inspection, de charge et de mise à jour logicielle à valeur ajoutée à l'arrivée, renforçant leur pertinence au-delà du transport maritime.

Les plateformes numériques de visibilité du fret permettent l'optimisation de la chaîne d'approvisionnement

Les traceurs IoT intégrés aux sangles d'arrimage des véhicules alimentent des tours de contrôle en données de télématique qui prédisent l'heure d'arrivée estimée, détectent les déviations de route et émettent des alertes de maintenance préventive pour les wagons et les transporteurs de véhicules. Les moteurs d'intelligence artificielle analysent le trafic, la météo et la congestion portuaire pour réorienter les convois des heures avant l'apparition des goulots d'étranglement. La documentation sur chaîne de blocs accélère le dédouanement, réduisant les temps d'immobilisation des unités électriques à haute valeur soumises à des contrôles de sécurité renforcés. Les prestataires font état de réductions à deux chiffres des réclamations pour dommages et de la consommation de carburant, soutenant à la fois les objectifs de coûts et de RSE à mesure que les régimes de tarification du carbone se resserrent.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de chauffeurs et coûts de main-d'œuvre élevés | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des prix du carburant et réglementations sur les émissions | -0.5% | Mondial, avec une intensité réglementaire variable | Moyen terme (2-4 ans) |

| Congestion portuaire et rareté des postes Ro-Ro | -0.4% | Concentrée dans les principaux hubs maritimes mondiaux | Court terme (≤ 2 ans) |

| Goulots d'étranglement de capacité des wagons porte-voitures (autoracks) | -0.3% | Principalement en Amérique du Nord, certaines liaisons européennes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les pénuries de chauffeurs et les coûts de main-d'œuvre élevés freinent la montée en puissance opérationnelle

Les postes vacants dans le secteur dépassent 100 000 en Amérique du Nord et en Europe, faisant grimper l'inflation salariale de 6 à 8 % par an et érodant les marges des transporteurs liés par des accords tarifaires pluriannuels[3]Paul Berger, "La pénurie de chauffeurs routiers atteint des niveaux critiques dans l'ensemble du secteur," Wall Street Journal, wsj.com. Les chauffeurs spécialisés de transporteurs de voitures nécessitent une formation et des certifications supplémentaires, allongeant les délais d'intégration et augmentant les primes d'assurance. Le vieillissement des effectifs aggrave l'attrition, tandis que les limitations des heures de service restreignent le kilométrage journalier, obligeant les flottes à recruter davantage pour maintenir leur capacité. Les pilotes d'automatisation, notamment les tracteurs de cour autonomes et le convoi automatisé sur les trajets longue distance, restent embryonnaires et capitalistiques, n'offrant qu'un soulagement progressif.

La hausse des prix du carburant et les réglementations sur les émissions accroissent la complexité opérationnelle

Le carburant représente environ 30 % des coûts d'exploitation, et la volatilité observée depuis 2024 a commencé à dépasser les mécanismes de surcharge contractuels. Parallèlement, la proposition Euro VII de l'Union européenne et l'extension des zones à faibles émissions obligent les opérateurs à rétrofiter leurs moteurs ou à acquérir des camions fonctionnant aux carburants alternatifs. Les dépenses en capital fragilisent les transporteurs de taille modeste, accélérant la consolidation. La disparité des normes régionales complique les stratégies de déploiement des flottes, augmentant les dépenses administratives liées à la surveillance de la conformité. Les transferts modaux vers le rail et le transport maritime de courte distance peuvent limiter les émissions, mais ils induisent des coûts de transbordement et une rigidité des horaires, nécessitant une conception de réseau sophistiquée pour éviter toute dégradation du service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : les solutions intégrées élèvent la croissance des services non liés au transport

Les services de transport ont contribué à hauteur de 64,85 % à la taille du marché de la logistique des véhicules finis en 2025 ; néanmoins, l'entreposage et la distribution, bien que plus modestes, devraient générer les revenus incrémentaux les plus rapides, à un TCAC de 3,84 % (2026-2031). Les centres de traitement de véhicules consolidés combinent désormais stockage, personnalisation et opérations de charge, éliminant les transferts redondants et réduisant les temps d'immobilisation. Les acteurs du transport intègrent des outils de suivi compatibles avec les API qui alimentent les tableaux de bord des équipementiers, créant de nouveaux flux de monétisation à partir des services de données. Les opérateurs d'entreposage déploient quant à eux des grues automatisées de stockage et de récupération pour empiler les véhicules verticalement, augmentant la capacité sans acquisition foncière. La convergence efface les frontières traditionnelles entre services, conduisant les clients à attribuer des contrats pluriannuels multi-services aux prestataires capables de gérer la distribution de bout en bout dans le cadre d'un accord de niveau de service unique.

Malgré la part de marché dominante de la logistique des véhicules finis détenue par le transport, son profil de marge est sous pression en raison des pénuries de chauffeurs et de la fluctuation des coûts du gazole. À l'inverse, les services à valeur ajoutée, bien qu'ils représentent la plus faible part du chiffre d'affaires global, sécurisent des marges brutes à deux chiffres en regroupant les mises à jour logicielles, l'installation légère d'accessoires et la préparation avant livraison sous marque équipementier. Les prestataires capables d'élargir ces offres à l'échelle de réseaux internationaux sont bien positionnés pour défendre leur tarification et remporter des renouvellements. Les jumeaux numériques des parcs et des navires permettent une planification de scénarios qui optimise les séquences de chargement et minimise les dommages, une innovation de plus en plus prise en compte dans les évaluations d'appels d'offres par les équipes achats.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Par destination : la croissance internationale dépasse la base nationale

Les opérations nationales représentaient 62,55 % du chiffre d'affaires de 2025, mais les volumes internationaux s'accélèrent à mesure que les exportations de véhicules en provenance de Chine, du Mexique et d'Asie du Sud-Est se multiplient. Des capacités renforcées en courtage douanier, facturation multidevise et stockage sous douane sont des prérequis pour capter ces flux. Les goulots d'étranglement infrastructurels, tels que les contraintes de postes Ro-Ro à Hambourg et à Long Beach, accentuent les frais d'immobilisation et génèrent une variabilité des horaires. Les prestataires qui réservent à l'avance des postes prioritaires ou exploitent des services de navettes dédiés atténuent ces risques et bénéficient de primes de fidélité.

Les services internationaux profitent également du commerce des véhicules électriques, les certifications dédiées aux batteries et la documentation relative aux classes de danger devenant obligatoires. La taille du marché de la logistique des véhicules finis pour les mouvements transfrontaliers devrait croître à un TCAC de 3,52 % (2026-2031). Pour couvrir les risques de capacité, plusieurs équipementiers chinois affrètent des navires, réduisant l'espace disponible pour les expéditions au comptant et incitant les prestataires tiers à signer des contrats d'affrètement plus longs. Ces dynamiques favorisent les opérateurs financièrement solides capables de s'engager sur des tonnages pluriannuels.

Par type de véhicules : la domination des véhicules de tourisme face à l'essor des véhicules commerciaux

Les véhicules de tourisme représentaient 66,45 % de la part du marché de la logistique des véhicules finis en 2025, soutenus par des cycles de demande prévisibles et des processus de manutention standardisés. De plus, la logistique des véhicules de tourisme devrait dépasser celle des véhicules commerciaux avec un TCAC de 4,06 % (2026-2031), portée par l'essor des flottes de commerce électronique et des projets d'électrification municipale. Les bus électriques et les camionnettes de livraison présentent des profils de hauteur et de poids uniques qui nécessitent des dispositifs de remorque sur mesure et des palans de plus grande capacité.

Les équipementiers adoptent des modèles de vente directe aux consommateurs dans le segment des véhicules de tourisme, réduisant les stocks chez les concessionnaires et augmentant la demande de services de livraison à domicile qui s'appuient sur des réseaux de micro-hubs flexibles. Les expéditions de véhicules commerciaux comprennent souvent le calibrage de la télémétrie et l'application de la livrée de flotte, allongeant le temps sur site mais générant des revenus accessoires plus élevés. Les prestataires experts dans les deux segments tirent parti de la mutualisation des actifs pour équilibrer la saisonnalité — les pics des véhicules de tourisme coïncident avec les changements d'année-modèle, tandis que les pointes des véhicules commerciaux se produisent lors des cycles de financement des infrastructures.

Note: Les parts de segment de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisation final : le contrôle des équipementiers redéfinit les modèles de partenariat

Les équipementiers représentaient 68,35 % de la demande en 2025 et amplifient leur influence à mesure qu'ils pivotent vers la vente omnicanale. Les collaborations stratégiques s'appuient sur des tours de contrôle communes où les données de visibilité sont partagées en temps réel, réduisant les stocks tampons et renforçant la responsabilité des partenaires. Les concessionnaires, historiquement gardiens de la logistique, s'appuient désormais sur des allocations pilotées par les équipementiers qui favorisent les prestataires affichant des métriques de livraison dans les délais éprouvées. Les sociétés de location de flottes, classées dans la catégorie « Autres », augmentent leurs commandes d'unités électriques, créant des opportunités de niche pour le transport à température contrôlée et la gestion de parcs de charge sur site.

Le TCAC de 4,24 % du segment équipementiers jusqu'en 2031 souligne la rationalisation des fournisseurs : les constructeurs automobiles passent de dix prestataires logistiques ou plus par région à trois ou moins, favorisant ceux capables de garantir des performances en matière de transport, d'entreposage et de services à valeur ajoutée. Les durées des contrats s'allongent, mais les clauses pénales se durcissent, obligeant les prestataires à investir dans la redondance et la capacité de secours pour éviter les manquements aux accords de niveau de service.

Analyse géographique

L'Asie-Pacifique a conservé 38,70 % du marché de la logistique des véhicules finis en 2025 et affiche la croissance la plus dynamique avec un TCAC de 4,43 % jusqu'en 2031. Des équipementiers chinois tels que BYD intègrent verticalement le fret maritime avec six navires rouliers, garantissant la capacité de transport pour leurs programmes d'exportation et réduisant la dépendance vis-à-vis des affréteurs tiers. La vigueur de la production indienne exerce une pression sur les corridors ferroviaires intérieurs, suscitant des investissements dans des corridors de fret dédiés et un stockage élargi à Chennai et à Kandla. Les hubs d'assemblage d'Asie du Sud-Est émergent comme des nœuds d'exportation secondaires, stimulant les services de collecte vers des centres de transbordement régionaux tels que Singapour et Tanjung Pelepas.

L'Amérique du Nord demeure structurellement importante, soutenue par une forte demande de remplacement et le rapprochement de la production de véhicules électriques vers le Mexique. Le trafic transfrontalier via Laredo et El Paso croît plus rapidement que les mouvements intérieurs aux États-Unis, nécessitant des procédures de dédouanement spécialisées et des protocoles de sécurité. Les pénuries de chauffeurs restent les plus aiguës aux États-Unis, accroissant la part modale du rail pour les transports longue distance de véhicules malgré les goulots d'étranglement de capacité des wagons porte-voitures. Les parcs de stockage prêts pour les batteries à proximité des ports californiens répondent à la hausse des importations de véhicules électriques tout en s'alignant sur les mandats d'émissions zéro de l'État.

L'Europe fait face à des pressions de capacité sur ses principaux points d'entrée rouliers. Hambourg et Anvers ont lancé des extensions de postes à quai en plusieurs phases pour absorber les afflux d'importations asiatiques et les marques premium sortantes. Les limites strictes d'émissions favorisent des transferts modaux vers le rail électrifié et les liaisons de transport maritime de courte distance, tandis que les micro-hubs urbains soutiennent les livraisons de dernier kilomètre à l'intérieur des zones à faibles émissions. Les prestataires capables d'exécuter des combinaisons rail-route transfrontalières gagnent des parts de marché, notamment sur les corridors d'Europe centrale contraints par la disponibilité des chauffeurs et les augmentations de péages.

Paysage concurrentiel

Le marché de la logistique des véhicules finis présente une fragmentation modérée. L'acquisition de DB Schenker par DSV en 2025 pour 14,3 milliards EUR (14,9 milliards USD) a instantanément créé un prestataire de premier rang doté d'actifs ferroviaires, routiers et maritimes à portée panrégionale, signalant que l'échelle est primordiale pour absorber les coûts croissants de conformité et de technologie. Les grandes entreprises tirent parti de portefeuilles équilibrés pour subventionner les infrastructures de manutention des véhicules électriques en phase précoce, notamment la surveillance de la température des batteries et les stations de charge. L'investissement technologique constitue le second pilier concurrentiel : les optimiseurs d'itinéraires basés sur l'intelligence artificielle, la documentation sur chaîne de blocs et les jumeaux numériques de parcs réduisent les réclamations et améliorent l'utilisation, des avantages quantifiables valorisés dans les appels d'offres des équipementiers.

L'intégration verticale par les équipementiers introduit un vecteur perturbateur. La flotte de navires rouliers en propre de BYD comprime les marges maritimes tierces et contraint les prestataires logistiques à se concentrer sur des services à haute valeur ajoutée tels que l'inspection avant livraison, la mise à jour logicielle et la remise de dernier kilomètre. Pour contrer cette tendance, les prestataires nouent des coentreprises avec des autorités portuaires afin de sécuriser un accès à long terme aux postes à quai et d'intégrer des services à valeur ajoutée sur site. Les entreprises de taille intermédiaire, prises en étau entre les exigences de dépenses d'investissement et la pression tarifaire, constituent des cibles d'acquisition privilégiées pour les acteurs stratégiques en quête de capacités complémentaires.

Les réglementations environnementales façonnent également la concurrence. Les entreprises exploitant des camions alimentés au gaz naturel liquéfié ou à batterie électrique se différencient sur le plan de la conformité RSE, remportant des contrats auprès de constructeurs automobiles ayant des objectifs stricts en matière d'émissions de scope 3. La profondeur des certifications — ISO 14001, extensions logistiques IATF 16949 et ADR pour la manutention des batteries — figure désormais en bonne place dans les grilles d'évaluation des appels d'offres, élevant les barrières à l'entrée pour les nouveaux acteurs.

Leaders du secteur de la logistique des véhicules finis

Deutsche Post DHL Group

DSV

CEVA Logistics

UPS Supply Chain Solutions

Logisteed Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : CJ Logistics a acquis une participation majoritaire dans CJ Darcl Logistics, renforçant son implantation dans les corridors automobiles indiens.

- Avril 2025 : DSV a finalisé son acquisition de DB Schenker pour 14,3 milliards EUR (14,9 milliards USD), formant l'un des plus grands prestataires intégrés de logistique des véhicules finis au niveau mondial.

- Avril 2025 : Kuehne+Nagel et Changan Automobile ont signé un protocole d'accord pour développer la logistique de l'après-vente pour les modèles de véhicules électriques dans six pays européens.

- Décembre 2024 : CEVA a étendu sa flotte de véhicules spéciaux fermés en France, en Espagne, en Allemagne, en Italie, en Slovaquie et en République tchèque, réduisant les kilomètres à vide et les émissions de CO₂.

Périmètre du rapport mondial sur le marché de la logistique des véhicules finis

Les actions impliquées dans le déplacement d'un véhicule depuis le moment où il quitte la chaîne d'assemblage de l'équipementier jusqu'à ce qu'il parvienne au concessionnaire ou au client final sont désignées sous le terme de logistique des véhicules finis. La logistique des véhicules finis dans le secteur du transport est un domaine hautement spécialisé.

Le marché de la logistique des véhicules finis est segmenté par activité (transport (ferroviaire, routier, aérien, maritime), entreposage, services à valeur ajoutée) et par géographie (Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport présente la taille du marché et les valeurs prévisionnelles (en milliards USD) pour tous les segments susmentionnés. Le rapport couvre également l'impact de la COVID-19 sur le marché.

| Transport | Routier |

| Ferroviaire | |

| Aérien | |

| Maritime | |

| Entreposage et distribution | |

| Services à valeur ajoutée (assemblage, étiquetage, kitting) |

| National |

| International |

| Véhicules de tourisme |

| Véhicules commerciaux |

| Équipementiers |

| Concessionnaires |

| Autres (sociétés de location, sociétés de location de flottes) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Transport | Routier |

| Ferroviaire | ||

| Aérien | ||

| Maritime | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée (assemblage, étiquetage, kitting) | ||

| Par destination | National | |

| International | ||

| Par type de véhicules | Véhicules de tourisme | |

| Véhicules commerciaux | ||

| Par secteur d'utilisation final | Équipementiers | |

| Concessionnaires | ||

| Autres (sociétés de location, sociétés de location de flottes) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché de la logistique des véhicules finis ?

Le marché s'établit à 152,1 milliards USD en 2026 et devrait atteindre 185,35 milliards USD d'ici 2031.

Quel type de service génère le chiffre d'affaires le plus élevé ?

Les services de transport représentent 64,85 % du chiffre d'affaires 2025, portés par la nécessité essentielle d'acheminer les véhicules entre les usines, les ports et les concessionnaires.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus rapide dans la logistique de véhicules ?

Les exportations chinoises et les gains de production indiens élargissent les volumes régionaux, hissant l'Asie-Pacifique à un TCAC de 4,43 % jusqu'en 2031.

Comment les véhicules électriques modifient-ils les exigences logistiques ?

Les véhicules électriques nécessitent une manutention à température contrôlée et un stockage avec charge intégrée, suscitant des investissements dans des équipements spécialisés et des infrastructures de parc.

Quels sont les principaux défis auxquels font face les prestataires ?

Les pénuries aiguës de chauffeurs, la volatilité des coûts du carburant et le durcissement des normes d'émissions compriment les marges et accroissent la complexité de la conformité.

Comment la technologie améliore-t-elle les performances logistiques ?

Les capteurs IoT, les planificateurs d'itinéraires basés sur l'intelligence artificielle et la documentation sur chaîne de blocs réduisent les délais de transit, diminuent les dommages et améliorent la visibilité de bout en bout.

Dernière mise à jour de la page le: