Taille et part du marché de la logistique des pièces de rechange

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 51.57 Milliards de dollars |

| Taille du Marché (2031) | 65.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

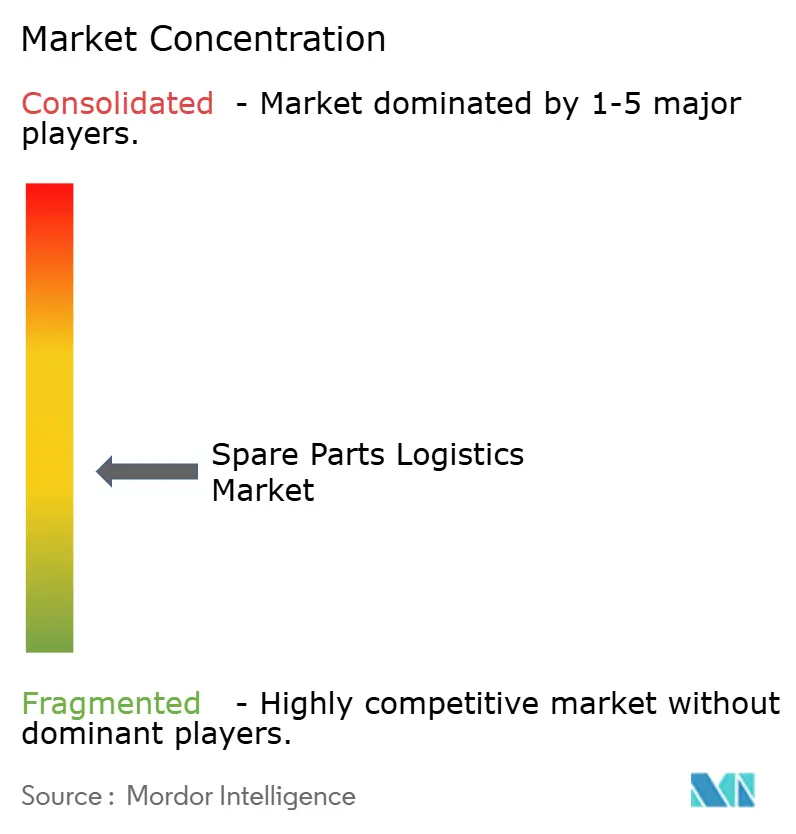

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique des pièces de rechange par Mordor Intelligence

La taille du marché de la logistique des pièces de rechange devrait passer de 49,22 milliards USD en 2025 à 51,57 milliards USD en 2026 et atteindre 65,47 milliards USD d'ici 2031, à un TCAC de 4,89 % sur la période 2026-2031.

Le marché de la logistique des pièces de rechange évolue vers des modèles axés sur les services et la disponibilité opérationnelle, où la disponibilité rapide des composants impacte directement la continuité opérationnelle dans tous les secteurs. Les intégrateurs mondiaux renforcent leur position en sécurisant des contrats après-vente multi-pays et en développant leurs capacités de réseau par le biais d'acquisitions stratégiques. Parallèlement, l'essor des équipements complexes, notamment dans le domaine de l'électrification automobile et de l'automatisation industrielle, accroît la demande de manutention spécialisée, de logistique inverse et de pré-positionnement des stocks.

Sur les marchés matures, le vieillissement des infrastructures et les exigences réglementaires continuent de soutenir une demande stable de services de pièces de rechange, tandis que les économies émergentes stimulent la croissance des volumes grâce à l'expansion de l'activité manufacturière. L'adoption des technologies, notamment la maintenance prédictive et les outils de visibilité en temps réel, permet en outre aux prestataires de passer d'une logistique transactionnelle à des modèles de service basés sur les résultats, axés sur la garantie de disponibilité.

Principaux enseignements du rapport

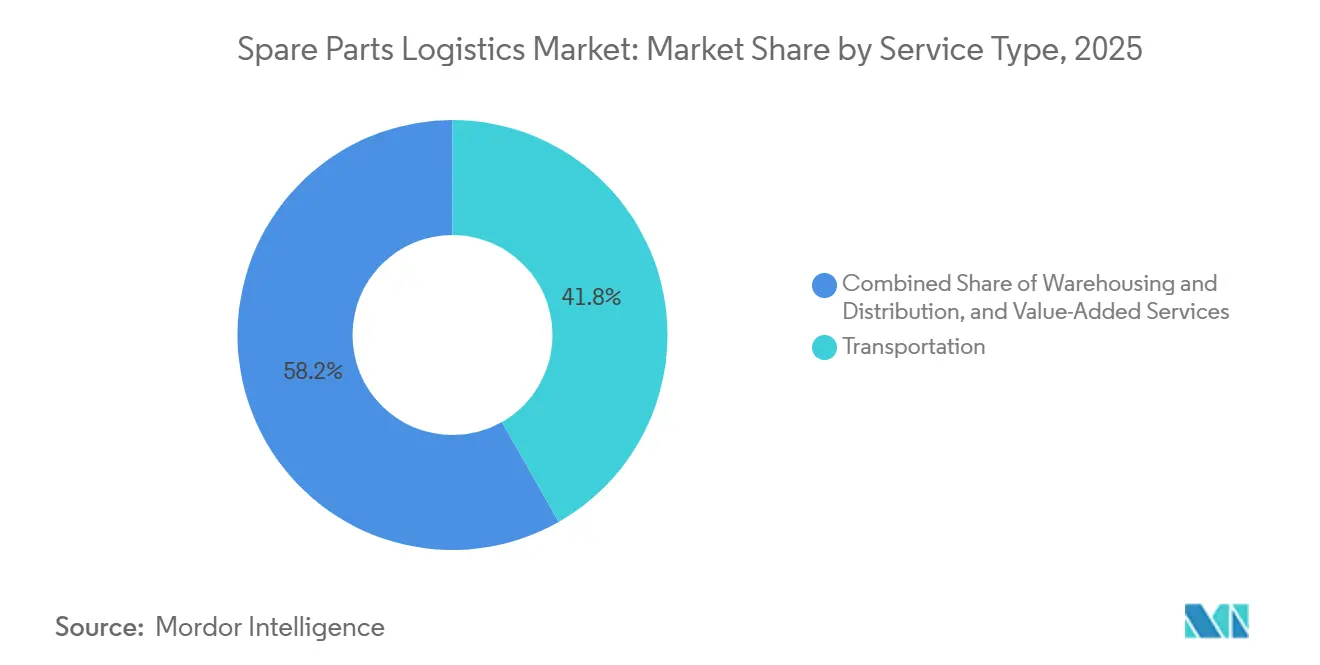

- Par type de service, les services de transport ont représenté 41,78 % de la part du marché de la logistique des pièces de rechange en 2025, tandis que les services à valeur ajoutée devraient progresser à un TCAC de 6,32 % jusqu'en 2031.

- Par canal d'approvisionnement, le canal OEM a représenté 52,67 % de la taille du marché de la logistique des pièces de rechange en 2025, et le marché secondaire indépendant devrait croître de 6,81 % par an.

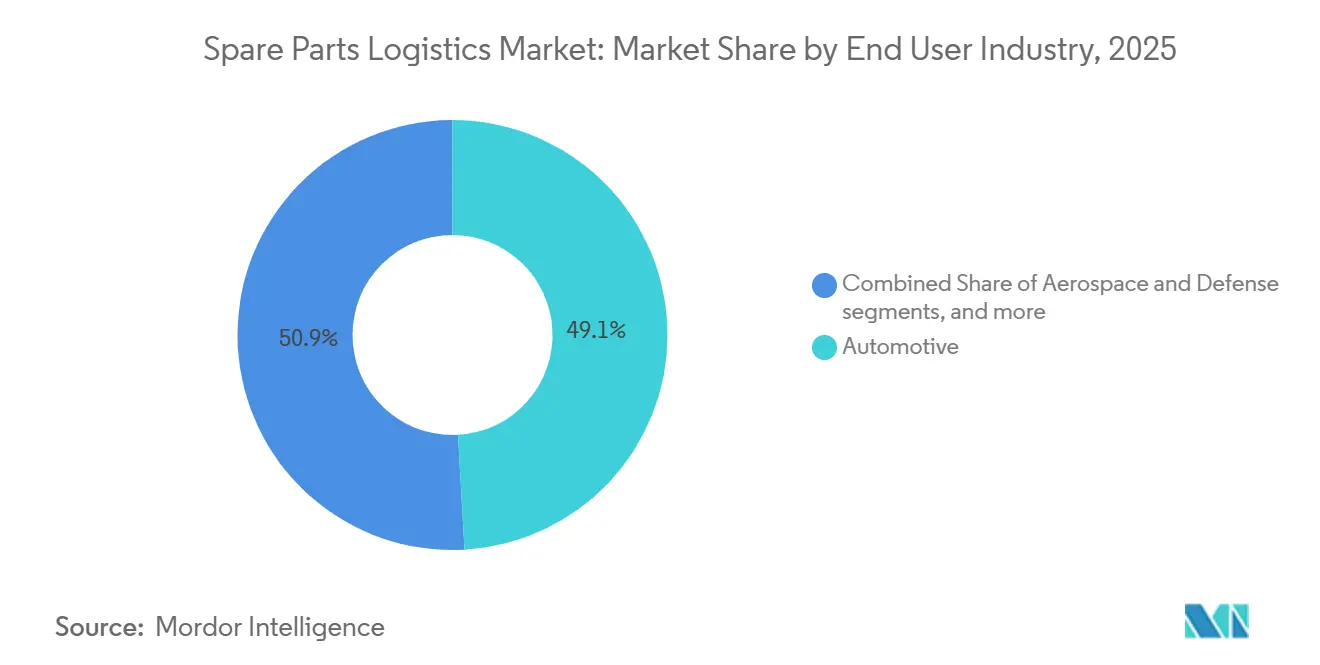

- Par secteur d'utilisation finale, l'automobile a représenté 49,12 % de la part du marché de la logistique des pièces de rechange en 2025, tandis que la logistique des équipements de santé progresse à un TCAC de 5,87 %.

- Par type d'activité, le B2B a représenté 68,97 % de la part de marché en 2025, et les canaux B2C croissent à un TCAC de 5,87 %.

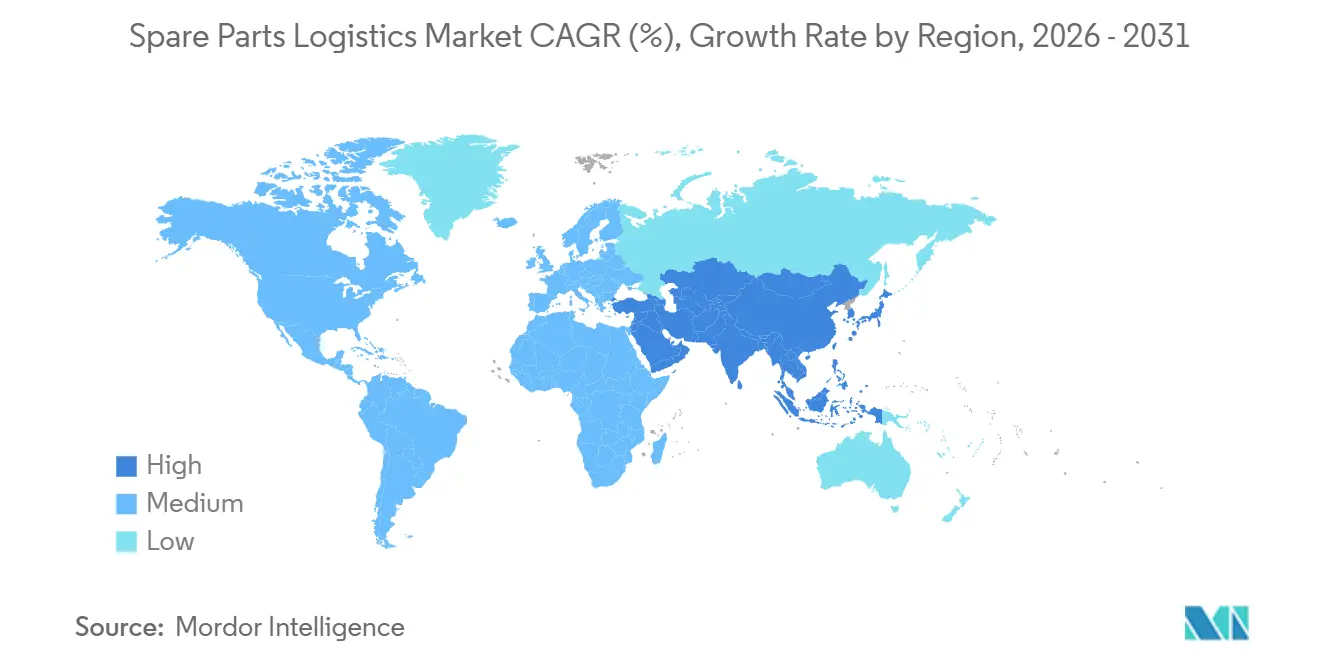

- Par géographie, l'Asie-Pacifique a capté 38,21 % de la taille du marché en 2025 et devrait croître à un TCAC de 5,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la logistique des pièces de rechange

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement du parc d'équipements industriels nécessitant des remplacements fréquents | + 0.9% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Passage des ventes de produits aux modèles de revenus basés sur les services | + 1.2% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'Asie | Moyen terme (2-4 ans) |

| Pressions liées aux coûts d'immobilisation des équipements exigeant des délais de livraison plus courts | + 1.0% | Mondial, notamment dans les régions à forte intensité manufacturière en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Adoption de machines complexes dans les nouveaux pôles manufacturiers émergents | + 0.8% | Cœur de l'APAC (Chine, Inde, Indonésie, Vietnam), débordement vers le MEA | Long terme (≥ 4 ans) |

| Croissance des prestataires de services multi-marques | + 0.5% | Amérique du Nord et UE, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse des taux d'utilisation des équipements accélérant les cycles d'usure | + 0.7% | Mondial, notamment dans les secteurs de l'automobile et de la fabrication industrielle | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement du parc d'équipements industriels nécessitant des remplacements fréquents

Les propriétaires d'équipements prolongent la durée de vie de leurs actifs, ce qui accroît la priorité accordée à la disponibilité des pièces à mesure que les risques de panne augmentent avec l'âge. Dans cet environnement opérationnel, un seul composant manquant peut paralyser la production et se répercuter sur les plannings en aval et les plans de main-d'œuvre, ce qui pousse les acheteurs à valoriser des taux de service élevés et des délais précis sur le marché de la logistique des pièces de rechange. Les équipes industrielles déploient également la maintenance prédictive pour anticiper les défaillances et raccourcir les fenêtres de réparation, ce qui récompense les prestataires capables de pré-positionner les références critiques. Les jumeaux numériques qui reproduisent les configurations installées aident à prévoir les modes de défaillance et à aligner le réapprovisionnement en flux tendu sur les objectifs de niveau de service, ce qui stabilise le fonds de roulement pour les portefeuilles de maintenance. Alors que les dépenses d'investissement différées persistent sur les marchés matures, le marché de la logistique des pièces de rechange devient central dans les programmes de garantie de disponibilité adoptés par les fabricants.

Passage des ventes de produits aux modèles de revenus basés sur les services

Les contrats basés sur les services qui monétisent la base installée modifient les décisions d'achat et les capacités requises des partenaires logistiques sur le marché de la logistique des pièces de rechange. Les équipements connectés et les plateformes de gestion du cycle de vie des services permettent désormais des garanties de disponibilité, des arrangements à frais fixes et des diagnostics à distance qui dépendent de flux de pièces prévisibles. Les accords basés sur les résultats transfèrent le risque aux prestataires capables de tarifer et de livrer conformément aux résultats de service promis, ce qui accroît la demande de logistique technologique et d'installations conformes dans les catégories réglementées. Les fournisseurs capables d'unifier les données d'ingénierie, le statut des stocks et les opérations terrain vont au-delà de l'expédition transactionnelle pour s'inscrire dans des partenariats intégrés qui fidélisent les services récurrents. À mesure que la servitisation se répand dans les régions et les secteurs, le marché de la logistique des pièces de rechange récompense les prestataires capables de gérer des catalogues de pièces complexes avec une visibilité en temps réel et une qualité constante.

Pressions liées aux coûts d'immobilisation des équipements exigeant des délais de livraison plus courts

Les interruptions de production entraînent de lourdes pénalités, de sorte que les fabricants privilégient les partenaires capables de livrer des articles critiques en quelques heures plutôt qu'en quelques jours sur le marché de la logistique des pièces de rechange. L'activité manufacturière en Asie a fortement augmenté début 2026, signalant un resserrement des capacités et des goulots d'étranglement potentiels qui accroissent la valeur d'une réponse garantie pour les commandes urgentes. Les clients du secteur aérospatial illustrent ces attentes, CEVA et HAECO ayant établi un partenariat mondial de fret aérien de deux ans pour coordonner les expéditions de routine et les expéditions d'aéronefs au sol avec des opérations en continu[1]HAECO Press Office, "HAECO and CEVA Logistics Sign Global Air Freight Partnership," HAECO, haeco.com . Les acheteurs demandent également des tarifs prévisibles et un recours accru aux technologies pour éviter les défaillances, ce qui lie le renouvellement des contrats à la fiabilité mesurable du service. Les prestataires qui atteignent systématiquement des taux de service élevés pour les références critiques et maintiennent une précision dans les délais transforment la logistique d'un coût en un avantage de performance sur le marché de la logistique des pièces de rechange.

Adoption de machines complexes dans les nouveaux pôles manufacturiers émergents

Les nouvelles capacités de production en Asie accroissent la complexité technique et l'étendue des pièces spécialisées sur le marché de la logistique des pièces de rechange. La production automobile chinoise est restée la plus importante au monde en 2025, portée par les véhicules à nouvelle énergie qui nécessitent une logistique à température contrôlée et conforme aux normes de sécurité pour les batteries et les modules. La manutention de précision et les environnements contrôlés sont également essentiels dans l'aérospatiale et les équipements médicaux, ce qui accroît la demande d'installations certifiées et d'expertise douanière. Les investissements dans les pôles de production régionaux créent des opportunités à long terme pour les partenaires logistiques qui combinent l'approvisionnement mondial avec des centres de distribution locaux. À mesure que les OEM locaux se développent et que les multinationales diversifient leurs sources d'approvisionnement, le marché de la logistique des pièces de rechange croît parallèlement aux exigences spécifiques aux secteurs verticaux qui favorisent les opérateurs disposant de certifications sectorielles et d'un courtage intégré.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération extrême des références créant une complexité dans la gestion des stocks | - 0.6% | Mondial, particulièrement aigu dans les secteurs de l'automobile et de l'électronique | Court terme (≤ 2 ans) |

| Coûts de détention des stocks à longue traîne érodant les marges bénéficiaires | - 0.5% | Mondial, affectant particulièrement les distributeurs multi-secteurs | Moyen terme (2-4 ans) |

| Manque de standardisation des composants entre les générations d'équipements | - 0.4% | Mondial, notamment dans les machines industrielles et l'aérospatiale | Long terme (≥ 4 ans) |

| Taux de retour élevés et logistique inverse complexe | - 0.3% | Mondial, intensifié par la croissance du commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération extrême des références créant une complexité dans la gestion des stocks

Le nombre de références s'accroît à mesure que les variantes d'équipements, les matériaux et les exigences réglementaires fragmentent les gammes de produits, ce qui met sous pression les systèmes de planification et l'espace d'entreposage sur le marché de la logistique des pièces de rechange. De nombreuses pièces MRO restent immobilisées pendant de longues périodes, ce qui immobilise des capitaux et décourage la rationalisation par crainte des pénalités de rupture de stock. Les retours ajoutent de la complexité car les canaux de commerce électronique ont des taux de retour plus élevés qui nécessitent des stocks tampons et un traitement spécialisé[2]Institute for Supply Management Editorial Staff, "Optimizing Reverse Logistics and Returns Management," ISM, ism.ws . Les usines qui déploient la détection de la demande par intelligence artificielle et le réapprovisionnement autonome réduisent les achats d'urgence et les coûts de stock en segmentant les références par criticité et risque de défaillance. Des exigences plus strictes en matière de surveillance post-commercialisation et de qualité des dispositifs introduisent également des obligations de traçabilité dans la logistique de santé qui alourdissent les charges opérationnelles des prestataires de services.

Coûts de détention des stocks à longue traîne érodant les marges bénéficiaires

Une faible proportion de références génère la majorité des transactions, tandis que de nombreux articles à rotation lente accumulent des coûts de portage qui érodent les marges sur le marché de la logistique des pièces de rechange. Les stocks immobilisés pendant de longues durées consomment des loyers, des assurances, des provisions pour obsolescence et des coûts en capital, ce qui est particulièrement difficile pour les distributeurs de taille intermédiaire aux marges réduites. Une meilleure prévision pour les pièces en fin de vie aide à dimensionner correctement les derniers achats et réduit les dépréciations, comme le montrent des modèles évalués par des pairs qui améliorent les prévisions de demande au niveau de la pièce. Les opérations de retour centralisées récupèrent de la valeur par la remise en état et la récupération de composants, bien que cela nécessite des investissements dans le classement, la visibilité et l'intégration des systèmes. Les prestataires qui réorientent les capitaux vers les articles à forte rotation et sécurisent la consignation pour les articles critiques mais intermittents stabilisent les niveaux de service tout en allégeant la pression sur le fonds de roulement sur le marché de la logistique des pièces de rechange.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'intégration multimodale capte la prime de complexité

Les services de transport ont représenté 41,78 % du chiffre d'affaires 2025, tandis que les services à valeur ajoutée progressent à un taux annuel de 6,32 % qui relève le seuil de sophistication pour le marché de la logistique des pièces de rechange. Les réseaux routiers soutiennent le réapprovisionnement intra-régional dense, le fret aérien gère les expéditions urgentes et à haute valeur, et les lignes maritimes positionnent les stocks de maintenance programmée. Le rail ajoute une capacité intercontinentale, reliant les pôles asiatiques aux centres de demande européens avec des horaires prévisibles. Les réseaux haute performance reposent sur le contrôle des actifs, comme en témoignent les investissements continus de XPO dans le réseau LTL nord-américain et l'expansion des centres de service qui améliorent la densité du réseau et la qualité du service[3]XPO Investor Relations, "Investor Presentation Q3 2025," XPO, xpo.com . Dans les secteurs de la santé et de l'aérospatiale, le contrôle de la température, la sérialisation et le stockage conforme sont des prérequis qui récompensent les installations certifiées alignées sur le règlement sur le système de gestion de la qualité de la FDA des États-Unis en 2026.

Les services à valeur ajoutée, notamment la gestion des stocks par le fournisseur, le kitting et l'assemblage léger, captent une prime de complexité sur le marché de la logistique des pièces de rechange. Ces services consolident des étapes autrefois séparées en flux de travail intégrés qui améliorent la rapidité et réduisent les points de contact. Les prestataires disposant d'un courtage en douane et d'installations sous douane raccourcissent les délais transfrontaliers et réduisent le risque de dédouanement sur les articles réglementés. L'utilisation croissante des jumeaux numériques et des plateformes de services connectés soutient la mise en place précise des pièces sur les sites clients, ce qui lie les résultats logistiques aux fenêtres de maintenance et aux garanties de disponibilité. Des partenariats comme la collaboration mondiale de fret aérien entre CEVA et HAECO illustrent la profondeur sectorielle désormais attendue dans les pièces de rechange aérospatiales, de l'exécution des aéronefs au sol aux composants à température contrôlée.

Par canal d'approvisionnement : le contrôle OEM rencontre l'agilité indépendante

Le canal OEM a commandé 52,67 % de part en 2025, reflétant le contrôle sur les garanties, la qualité des pièces d'origine et les données de cycle de vie qui influencent le marché de la logistique des pièces de rechange. Les réseaux OEM utilisent la distribution directe pour imposer la discipline tarifaire et recueillir des informations sur les services qui éclairent la reconception des produits. Les stratégies de canal associent désormais les contrats de service à des plateformes de visibilité qui alignent le stockage sur les objectifs de disponibilité, ce qui renforce les renouvellements et le potentiel de vente croisée. Les opérateurs indépendants se développent à 6,81 % par an avec des propositions de valeur centrées sur la couverture multi-marques, les horaires étendus et la proximité régionale pour les acheteurs sensibles aux coûts. Ce changement élargit le choix des clients et réduit la nécessité de maintenir plusieurs relations OEM pour les flottes mixtes.

Les deux canaux subissent la pression des places de marché numériques qui agrègent l'offre et exposent les prix et les délais, créant un besoin de nouvelles formes de différenciation sur le marché de la logistique des pièces de rechange. Les opérateurs testent des tarifications basées sur les résultats, telles que des garanties de disponibilité pour le B2B et des retours sans tracas pour le B2C. Les prestataires qui investissent dans la connectivité, les diagnostics à distance et le réapprovisionnement prédictif gagnent des parts en s'assurant que les pièces se trouvent au bon endroit au bon moment. Les plateformes de gestion du cycle de vie des services créent un fil numérique unique qui connecte l'ingénierie, les stocks et les opérations terrain, ce qui réduit le risque de défaillance de service sur les sites clients. À mesure que les attentes des clients en matière de fiabilité, de prévisibilité et d'optimisation du coût total augmentent, le secteur de la logistique des pièces de rechange favorise de plus en plus les opérateurs capables d'assumer le risque de performance et de fournir des résultats cohérents.

Par secteur d'utilisation finale : le secteur automobile mène la demande du marché

L'automobile a représenté 49,12 % de la demande d'utilisation finale en 2025, ancrée par l'allongement des cycles de vie des flottes et l'expansion des groupes motopropulseurs électriques qui nécessitent une logistique de pièces spécialisée. La Chine a produit 34,531 millions de véhicules en 2025, dont 16,626 millions de véhicules à nouvelle énergie, et a expédié 7,098 millions d'unités, déclenchant des flux complexes de réapprovisionnement en pièces et de garanties, tant nationaux que transfrontaliers. Les pièces électroniques et semi-conductrices à haute valeur favorisent les expéditions aériennes et la gestion des stocks par le fournisseur pour se synchroniser avec les cycles de produits rapides. L'aérospatiale et la défense exigent un support 24h/24 et 7j/7 et la conformité aux marchandises dangereuses, ce qui élève le niveau des normes de température, de garde et de traçabilité. Dans ces secteurs verticaux, la taille du marché de la logistique des pièces de rechange repose sur des réseaux de manutention certifiés et des systèmes interopérables qui connectent les calendriers de maintenance à la disponibilité des stocks.

La logistique des équipements de santé constitue un segment de croissance notable, progressant à un TCAC de 5,87 % alors que les hôpitaux et les cliniques équilibrent la disponibilité avec une gestion de la qualité rigoureuse sur le marché de la logistique des pièces de rechange. Les orientations de la FDA des États-Unis de mai 2024 ont clarifié la frontière entre la maintenance et la refabrication, ce qui protège l'accès des patients à la maintenance lorsque la sécurité et l'utilisation prévue ne sont pas modifiées. En 2026, le règlement sur le système de gestion de la qualité de la FDA s'est davantage aligné sur la norme ISO 13485:2016, renforçant les attentes en matière de stockage, d'installation et de pratiques de maintenance que les prestataires logistiques doivent respecter. Les segments des machines industrielles, de l'énergie et du maritime exigent des déplacements spécialisés pour les composants lourds et surdimensionnés, ce qui récompense les prestataires disposant d'une expertise en planification d'ingénierie et en itinéraires. À mesure que l'utilisation s'intensifie dans la fabrication, la demande se tourne vers une disponibilité fiable et la mise en place sur site d'articles critiques pour éviter des temps d'arrêt coûteux sur le marché de la logistique des pièces de rechange.

Analyse géographique

L'Asie-Pacifique a capté 38,21 % du chiffre d'affaires mondial en 2025 et devrait croître à un TCAC de 5,21 % jusqu'en 2031, soutenue par les chaînes de valeur automobile, électronique et aérospatiale qui nécessitent des flux de pièces de rechange rapides et conformes sur le marché de la logistique des pièces de rechange. Le secteur automobile chinois a produit 34,531 millions de véhicules en 2025, dont 16,626 millions de véhicules à nouvelle énergie, avec des exportations de 7,098 millions d'unités qui étendent les réseaux de garantie et de service vers les marchés de destination. Les conditions de fabrication régionales se sont resserrées début 2026, signalant des chaînes d'approvisionnement plus actives et des goulots d'étranglement émergents qui accroissent la valeur d'une réponse garantie et de la mise en place pour les références critiques[4]GEP Team, "GEP Global Supply Chain Volatility Index, February 2026," PR Newswire, prnewswire.com . Les prestataires logistiques disposant d'un contrôle de température certifié, d'une conformité aux marchandises dangereuses et d'opérations en continu remportent des contrats aérospatiaux et de santé à plus haute valeur. Les expansions de réseau se concentrent également sur le courtage en douane intégré et le stockage sous douane, ce qui réduit le risque de dédouanement et stabilise les délais de transit sur le marché de la logistique des pièces de rechange.

L'Amérique du Nord et l'Europe représentent conjointement une part significative de l'activité, avec une demande ancrée dans le vieillissement des actifs industriels, l'électrification et les canaux médicaux à forte conformité sur le marché de la logistique des pièces de rechange. L'acquisition de DB Schenker par DSV en 2025 a créé une plateforme plus large avec des opérations dans plus de 90 pays, soutenue par des synergies ciblées de 9,0 milliards DKK (1,3 milliard USD) d'ici 2028 grâce à la consolidation des installations et à l'intégration informatique. XPO a continué d'investir dans son réseau de transport de lots partiels nord-américain pour étendre la couverture et améliorer les niveaux de service, ce qui est pertinent pour le réapprovisionnement en pièces de rechange à délai défini dans les corridors manufacturiers. En 2026, la FDA a finalisé son règlement sur le système de gestion de la qualité qui fait référence à la norme ISO 13485:2016, ce qui renforce les obligations de stockage et de maintenance dans la logistique des équipements médicaux. Les acheteurs dans ces régions valorisent les systèmes de qualité documentés, les pistes d'audit et une logistique inverse robuste pour les composants réparables et les appareils de prêt. Le marché de la logistique des pièces de rechange bénéficie de réseaux reconfigurés qui rapprochent les stocks des points de consommation tout en maintenant des capacités transfrontalières pour les articles spécialisés.

L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent la part restante et affichent une croissance sélective liée aux programmes automobiles, énergétiques et d'infrastructure sur le marché de la logistique des pièces de rechange. Les opérations minières et énergétiques en Afrique nécessitent des composants lourds spécialisés avec de longs délais, ce qui favorise les stocks en consignation pré-positionnés et les programmes de maintenance prédictive pour la disponibilité. Les économies du Golfe investissent dans la fabrication avancée et les projets énergétiques qui génèrent des flux stables de maintenance, réparation et exploitation avec des exigences de conformité strictes. En Amérique du Sud, les opérateurs localisent les stocks pour éviter les retards et réduire l'exposition tarifaire, ce qui améliore les niveaux de service pour les flottes automobiles et de machines régionales. Les prestataires qui obtiennent des licences en zone franche et établissent des pôles régionaux peuvent raccourcir les délais et réussir sur les engagements de réponse qui différencient les offres. À mesure que ces régions se développent, le marché de la logistique des pièces de rechange récompense les partenaires qui allient une portée mondiale en matière d'approvisionnement à une exécution locale et une manutention conforme pour les catégories réglementées.

Paysage concurrentiel

Le marché de la logistique des pièces de rechange reste modérément fragmenté dans l'ensemble, bien que les contrats après-vente à haute valeur et multi-pays se concentrent de plus en plus parmi les intégrateurs mondiaux. L'achèvement par DSV en avril 2025 de l'acquisition de DB Schenker a élargi une plateforme avec environ 310 milliards DKK (45,0 milliards USD) de chiffre d'affaires et près de 160 000 employés, signalant l'intensité capitalistique et la profondeur du réseau nécessaires pour soutenir des niveaux de service basés sur les résultats. En mars 2026, Echo Global Logistics a finalisé son acquisition de ITS Logistics, créant l'une des plus grandes plateformes de logistique tierce en Amérique du Nord avec environ 5,2 milliards USD de chiffre d'affaires pro forma 2025 et un accent sur la mise en correspondance des capacités par intelligence artificielle et l'exécution des expéditions. Ces mouvements soulignent un pivot sectoriel du courtage transactionnel vers des partenariats intégrés et technologiques qui lient les résultats logistiques aux renouvellements de contrats.

La différenciation se déplace vers la visibilité, l'analyse prédictive et les capacités de manutention certifiées sur le marché de la logistique des pièces de rechange. L'accord mondial de fret aérien entre CEVA et HAECO illustre la spécialisation sectorielle pour les composants aérospatiaux qui nécessitent une réponse rapide, la manutention des marchandises dangereuses, le contrôle de la température et des opérations continues. Dans le domaine des équipements médicaux, le règlement sur le système de gestion de la qualité de la FDA, finalisé en 2026, renforce les attentes en matière de documentation et de contrôles qualité pour le stockage, l'installation et la maintenance. Les intégrateurs et les acteurs régionaux qui démontrent une conformité auditée peuvent construire des avantages concurrentiels, notamment lorsqu'ils sont associés à des garanties de résultats.

La logistique de santé consolide des solutions de bout en bout qui combinent la livraison, la préparation du site, la documentation réglementaire et le réapprovisionnement continu en pièces de rechange sur le marché de la logistique des pièces de rechange. L'acquisition en 2025 par Nippon Express Holdings de l'allemand Simon Hegele a construit une plateforme mondiale de santé axée sur les grands équipements et la logistique industrielle, alignant l'expertise en installation avec le transit international. Parallèlement, les réseaux basés sur les actifs et dirigés par le courtage continuent d'investir dans la densité du réseau, les systèmes de qualité et la planification par intelligence artificielle qui réduisent les achats d'urgence et les reprises. À mesure que les places de marché numériques rendent les prix et les délais transparents, les prestataires se concurrencent sur la fiabilité mesurable et le placement des stocks basé sur les données plutôt que sur des stratégies axées uniquement sur les tarifs sur le marché de la logistique des pièces de rechange.

Leaders du secteur de la logistique des pièces de rechange

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

DSV A/S

Expeditors International of Washington

C.H. Robinson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Echo Global Logistics a finalisé son acquisition de ITS Logistics, formant une plateforme combinée avec environ 5,2 milliards USD de chiffre d'affaires pro forma 2025 et mettant l'accent sur la mise en correspondance des capacités par intelligence artificielle, l'exécution des expéditions et la visibilité de bout en bout.

- Février 2026 : CEVA Logistics et HAECO Group ont signé un partenariat mondial de fret aérien de deux ans pour gérer les flux mondiaux de composants aérospatiaux, incluant les expéditions de routine, urgentes, d'aéronefs au sol, de marchandises dangereuses, à température contrôlée et surdimensionnées, avec des opérations continues à Hong Kong, Xiamen et Jinjiang.

- Février 2026 : La FDA des États-Unis a mis en œuvre le règlement sur le système de gestion de la qualité qui fait référence à la norme ISO 13485:2016, renforçant les attentes de conformité pour le stockage, l'installation et la maintenance des dispositifs dans les canaux de pièces de rechange de santé.

- Décembre 2025 : Nippon Express (Singapour) a étendu son centre logistique mondial de Tuas de 9 200 mètres carrés, portant la superficie totale à 40 120 mètres carrés avec des installations à température contrôlée pour les équipements médicaux, de santé et de précision.

Périmètre du rapport mondial sur le marché de la logistique des pièces de rechange

Le rapport sur le marché de la logistique des pièces de rechange est segmenté par type de service (transport [route, air, mer, rail], entreposage et distribution, services à valeur ajoutée), canal d'approvisionnement (canal OEM, marché secondaire indépendant [IAM]), secteur d'utilisation finale (automobile, aérospatiale et défense, électronique et semi-conducteurs, machines industrielles et équipements lourds, énergie et puissance, équipements de santé, maritime et construction navale, autres), type d'activité (entreprise à entreprise [B2B], entreprise à consommateur [B2C]), et géographie (Amérique du Nord [États-Unis, Canada, Mexique], Amérique du Sud [Brésil, Pérou, Chili, Argentine, reste de l'Amérique du Sud], Asie-Pacifique [Inde, Chine, Japon, Australie, Corée du Sud, Asie du Sud-Est, reste de l'Asie-Pacifique], Europe [Royaume-Uni, Allemagne, France, Espagne, Italie, BENELUX, NORDICS, reste de l'Europe], Moyen-Orient et Afrique [Émirats arabes unis, Arabie saoudite, Afrique du Sud, Nigéria, reste du Moyen-Orient et de l'Afrique]). Les prévisions du marché sont fournies en termes de valeur (milliards USD).

| Transport | Route |

| Air | |

| Mer | |

| Rail | |

| Entreposage et distribution | |

| Services à valeur ajoutée |

| Canal OEM |

| Marché secondaire indépendant (IAM) |

| Automobile |

| Aérospatiale et défense |

| Électronique et semi-conducteurs |

| Machines industrielles et équipements lourds |

| Énergie et puissance |

| Équipements de santé |

| Maritime et construction navale |

| Autres |

| Entreprise à entreprise (B2B) |

| Entreprise à consommateur (B2C) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Transport | Route |

| Air | ||

| Mer | ||

| Rail | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée | ||

| Par canal d'approvisionnement | Canal OEM | |

| Marché secondaire indépendant (IAM) | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Électronique et semi-conducteurs | ||

| Machines industrielles et équipements lourds | ||

| Énergie et puissance | ||

| Équipements de santé | ||

| Maritime et construction navale | ||

| Autres | ||

| Par type d'activité | Entreprise à entreprise (B2B) | |

| Entreprise à consommateur (B2C) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la logistique des pièces de rechange en 2025 et les prévisions pour 2031 ?

La taille du marché de la logistique des pièces de rechange était de 49,22 milliards USD en 2025 et devrait atteindre 65,47 milliards USD d'ici 2031 à un TCAC de 4,89 %.

Quelle région détient la plus grande part du marché de la logistique des pièces de rechange ?

L'Asie-Pacifique a été en tête avec 38,21 % du chiffre d'affaires 2025 et devrait croître à un TCAC de 5,21 %, soutenue par les chaînes de valeur automobile, électronique et aérospatiale.

Quel secteur d'utilisation finale est le plus important sur le marché de la logistique des pièces de rechange ?

L'automobile a représenté 49,12 % de la demande en 2025, portée par l'allongement des cycles de vie des flottes et la croissance des groupes motopropulseurs électriques qui nécessitent une logistique spécialisée.

Quelles capacités sont les plus importantes pour remporter des contrats sur le marché de la logistique des pièces de rechange ?

Des taux de service élevés, des délais précis, des certifications sectorielles et des plateformes de visibilité intégrées sont essentiels, notamment lorsque des garanties de disponibilité et une manutention réglementée sont requises.

Comment les réglementations façonnent-elles les flux d'équipements de santé sur le marché de la logistique des pièces de rechange ?

La FDA des États-Unis a mis en œuvre le règlement sur le système de gestion de la qualité en 2026, aligné sur la norme ISO 13485:2016, renforçant les attentes en matière de stockage, d'installation et de pratiques de maintenance dans la logistique de santé.

Quels mouvements stratégiques signalent la consolidation sur le marché de la logistique des pièces de rechange ?

L'acquisition de DB Schenker par DSV et l'acquisition de ITS Logistics par Echo Global Logistics montrent comment les prestataires développent des plateformes intégrées et technologiques pour soutenir des engagements de service multi-pays et multimodaux.

Dernière mise à jour de la page le: