Taille et part du marché des systèmes d'évitement de collision pour aéronefs militaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.86 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.44% CAGR |

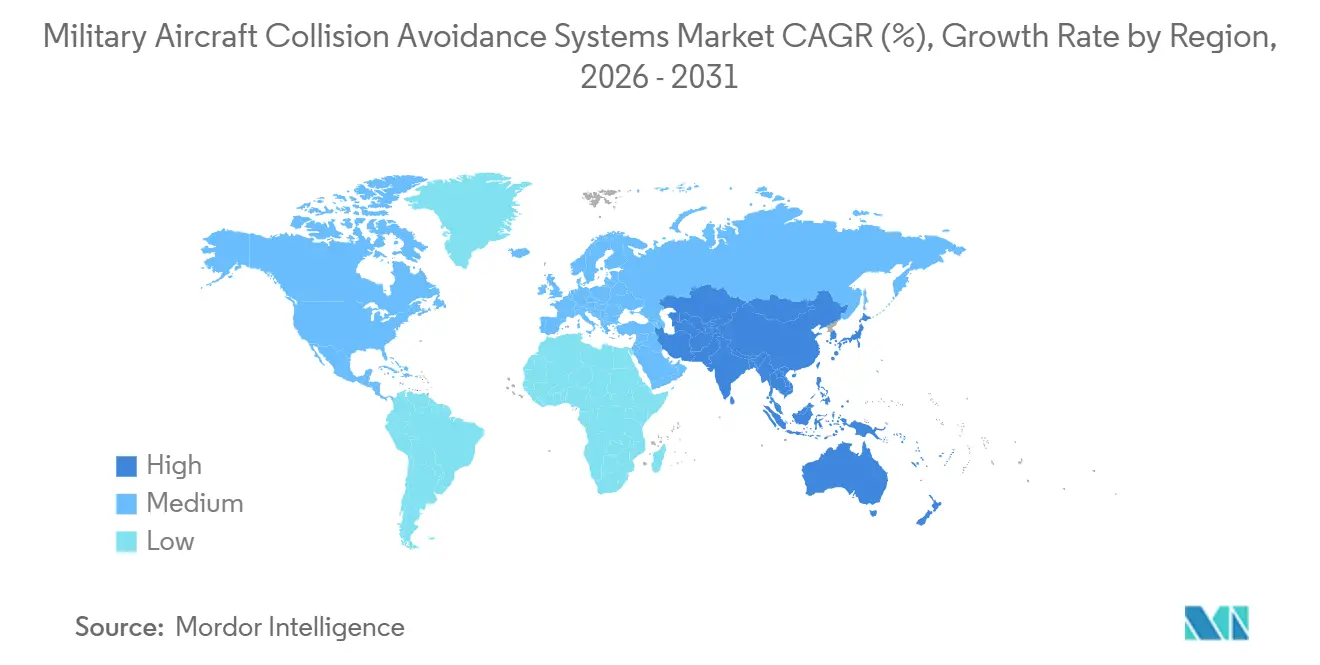

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

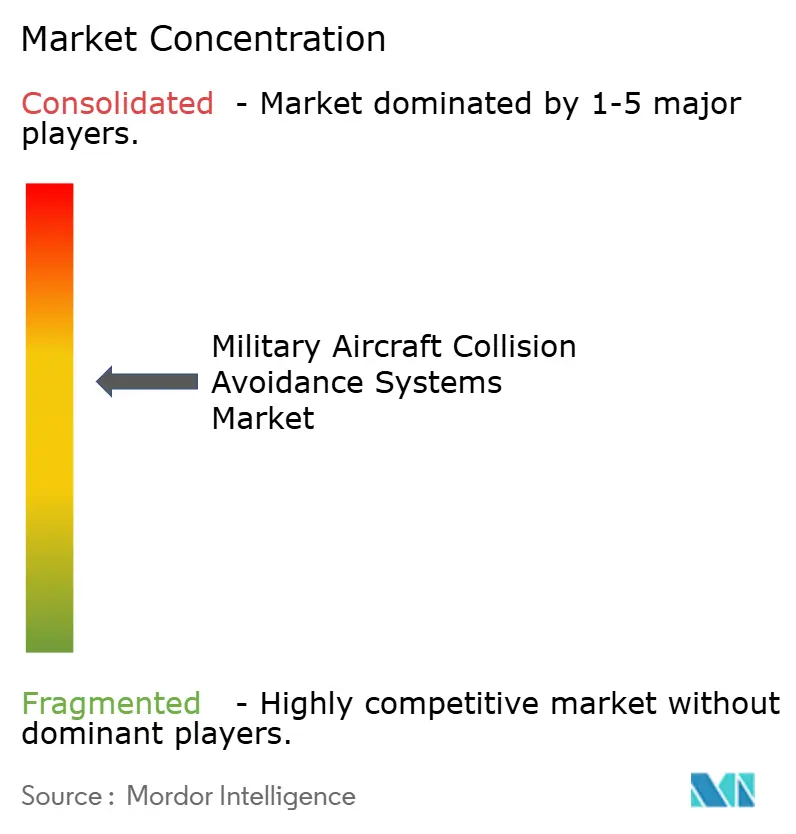

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'évitement de collision pour aéronefs militaires par Mordor Intelligence

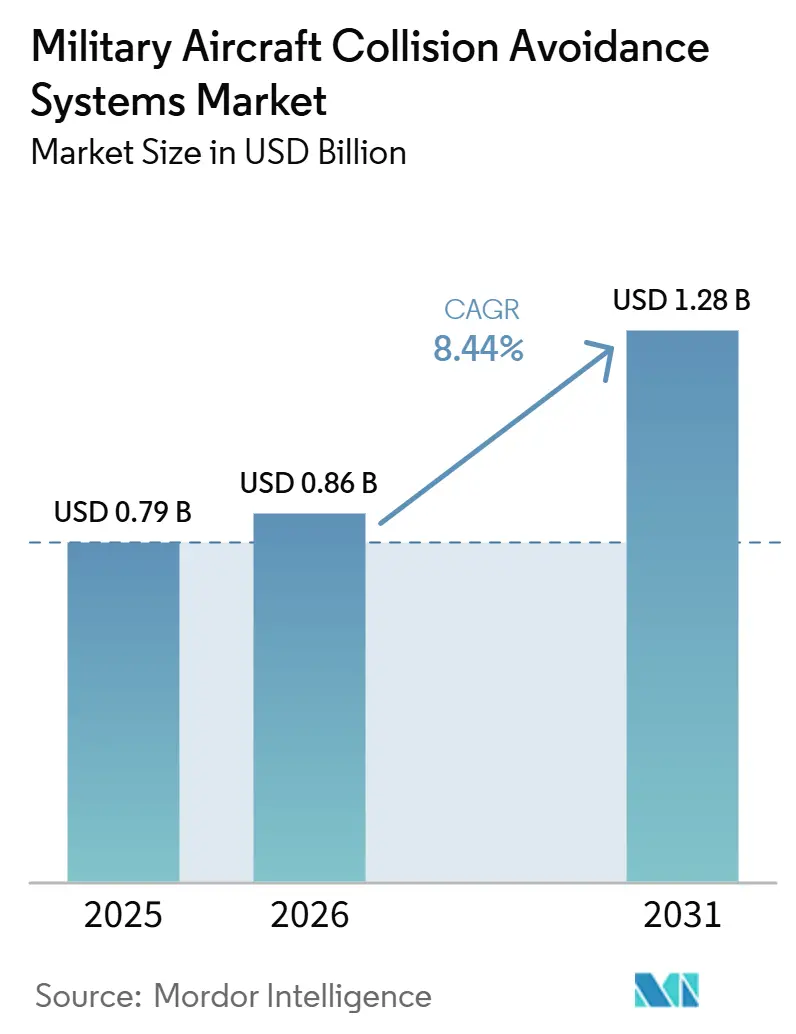

La taille du marché des systèmes d'évitement de collision pour aéronefs militaires en 2026 est estimée à 856,68 millions USD, en hausse par rapport à la valeur de 2025 de 790 millions USD, avec des projections à 1,28 milliard USD en 2031, croissant à un CAGR de 8,44 % sur la période 2026-2031. Cette expansion est portée par les mises à niveau obligatoires vers TCAS II v7.1, l'intégration rapide des véhicules aériens sans pilote (UAV), et la demande croissante de gestion prédictive des menaces dans les espaces aériens contestés. L'augmentation des allocations budgétaires de défense en Amérique du Nord, les grands programmes d'acquisition de chasseurs en Asie-Pacifique, et l'essor des opérations multi-domaines à l'échelle mondiale soutiennent la dynamique des dépenses. La miniaturisation du matériel permettant les réseaux de radar AESA 4D et la fusion de capteurs pilotée par l'IA remodèle la conception des produits en faisant évoluer les systèmes d'une alerte réactive vers une évitement anticipatif. La croissance plus rapide de l'après-vente souligne l'urgence de moderniser les flottes existantes avant les échéances de conformité. Parallèlement, les contraintes d'approvisionnement en dispositifs radiofréquences à base de nitrure de gallium (GaN) et la congestion du spectre créent à la fois des risques et des opportunités pour les fournisseurs innovant dans les méthodes de détection passive et non coopérative.

Principaux enseignements du rapport

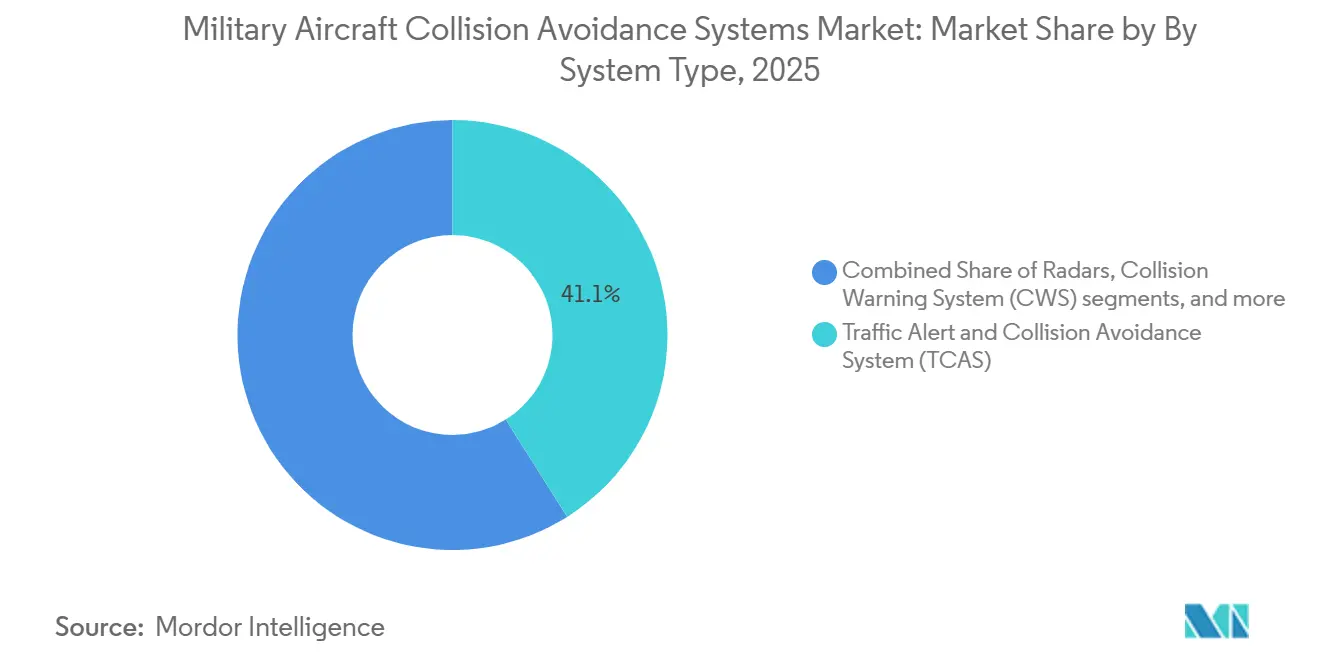

- Par type de système, le TCAS détenait 41,05 % de la part du marché des systèmes d'évitement de collision pour aéronefs militaires en 2025 ; le segment devrait croître à un CAGR de 9,03 % jusqu'en 2031.

- Par plateforme, les aéronefs habités représentaient 78,92 % de la taille du marché des systèmes d'évitement de collision pour aéronefs militaires en 2025, tandis que les UAV devraient croître à un CAGR de 9,31 % sur la période de prévision.

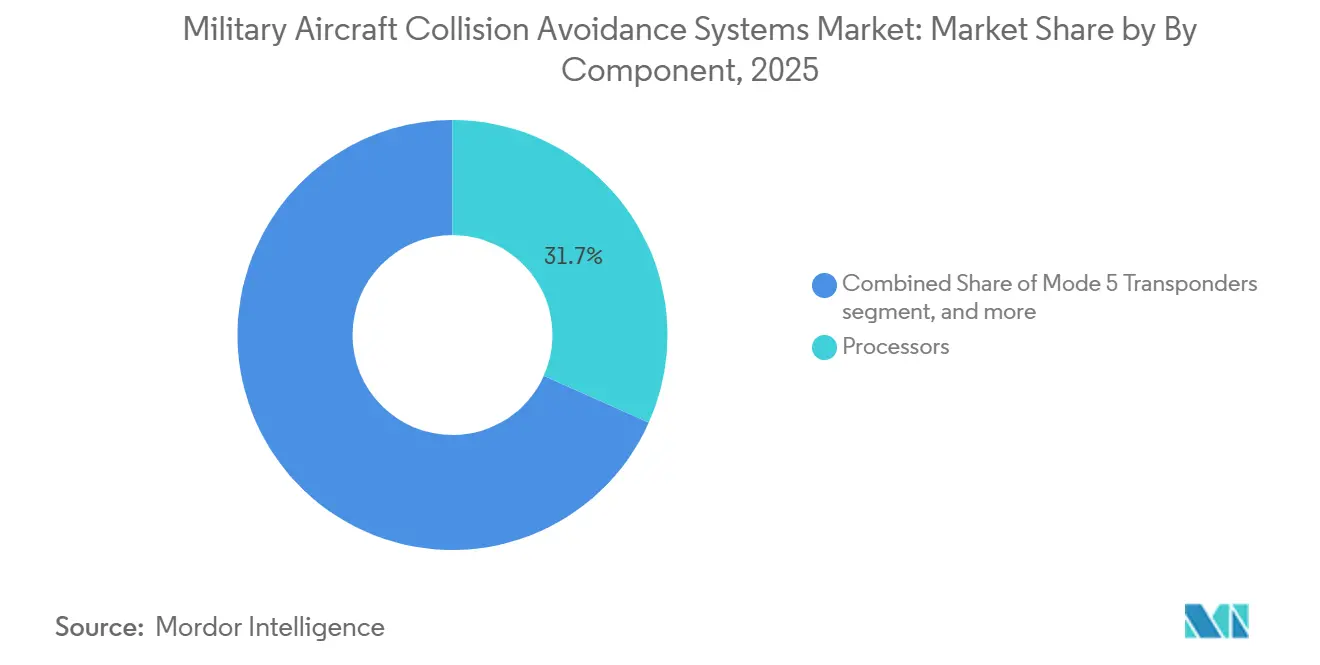

- Par composant, les processeurs ont capté 31,68 % des revenus en 2025, tandis que les antennes et capteurs devraient croître à un CAGR de 9,41 % jusqu'en 2031.

- Par utilisateur final, les installations équipementiers (OEM) représentaient une part de 53,64 % en 2025, tandis que le segment après-vente devrait croître à un CAGR de 9,60 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de 40,78 % en 2025 ; l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 9,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes d'évitement de collision pour aéronefs militaires

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse des dépenses de défense et nouveaux programmes d'acquisition d'aéronefs | +1.50% | Mondial, concentré en Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Conformité obligatoire aux normes TCAS II v7.1 et ACAS-X | +1.20% | Membres de l'OTAN et nations alliées | Court terme (≤ 2 ans) |

| Avancées dans les radars AESA 4D miniaturisés et la fusion de capteurs basée sur l'IA | +1.10% | Amérique du Nord, Europe, marchés avancés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement de réseaux terrestres de détection et d'évitement (SAA) au-delà de la ligne de visée (BVLOS) | +1.00% | Amérique du Nord, Europe, et certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor des acquisitions d'UAV nécessitant des capacités de détection et d'évitement | +0.80% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Besoin croissant d'interopérabilité pour le travail en équipe habité-non habité (MUM-T) | +0.90% | Amérique du Nord, Europe, avec extension aux nations alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses de défense et nouveaux programmes d'acquisition d'aéronefs

L'escalade des dépenses mondiales de défense façonne la courbe de demande primaire pour le marché des systèmes d'évitement de collision pour aéronefs militaires. Le Commandement indo-pacifique des États-Unis alloue des financements substantiels à de nouvelles plateformes aériennes tactiques qui intègrent la capacité d'évitement dès la phase de conception, réduisant ainsi la complexité des retrofits ultérieurs. L'appel d'offres indien pour 114 chasseurs intègre l'évitement de collision comme exigence avionique de base, consolidant les chaînes d'approvisionnement pour les processeurs, capteurs et transpondeurs sécurisés. Les contrats d'acquisition à haute valeur regroupent les mises à niveau d'évitement de collision avec des architectures à systèmes ouverts, permettant une insertion continue de capacités tout au long du cycle de vie de la flotte. La tendance à la hausse des dépenses, couvrant les chasseurs, les avions de transport et les aéronefs à mission spéciale, oriente la croissance des revenus vers les fournisseurs capables de certifier rapidement des packages modulaires multifonctions. Les agences d'acquisition mettent également l'accent sur la commonalité pour réduire les coûts de formation et de maintien en condition opérationnelle, créant ainsi des opportunités de suivi pour les mises à niveau définies par logiciel après la livraison initiale.

Conformité obligatoire aux normes TCAS II v7.1 et ACAS-X

Les obligations réglementaires transforment les mises à niveau d'évitement de discrétionnaires en investissements non négociables. Le TCAS II v7.1 exige une nouvelle logique de résolution des menaces et des performances de surveillance Mode S, forçant souvent des remplacements complets d'unités remplaçables en ligne plutôt que des correctifs de micrologiciel. Les flottes à voilure tournante nécessitent des dérogations d'inhibition d'altitude ou des variantes spécialisées à basse altitude, ajoutant de la complexité et des frais de certification. La norme STANAG 4193 de l'OTAN sur l'interopérabilité impose une identification Mode 5 chiffrée qui couple étroitement les transpondeurs IFF avec les calculs d'évitement de collision.[1]Communiqué d'entreprise, "Identification ami ou ennemi (IFF)," HENSOLDT, hensoldt.net Les goulots d'étranglement de certification concentrent la demande auprès d'une poignée de fournisseurs agréés, accentuant la pression sur les prix tout en renforçant les revenus à long terme de l'après-vente à mesure que les flottes font la queue pour les créneaux d'installation. Les opérateurs incapables de respecter les délais de conformité de 2027 risquent l'immobilisation au sol, soulignant l'accélération à court terme des attributions de contrats.

Essor des acquisitions d'UAV nécessitant des capacités de détection et d'évitement

Le portefeuille d'UAV en pleine expansion, des quadri-rotors de Groupe 1 aux systèmes de reconnaissance HALE, génère de nouvelles exigences techniques dans l'ensemble du secteur. Les UAV autonomes n'ont pas de pilotes à bord, de sorte que les algorithmes de détection et d'évitement doivent classer les menaces et commander des manœuvres d'évitement sans latence. Les évaluations du Corps des Marines américain sur les aéronefs de combat collaboratifs mettent en évidence le besoin d'images de menaces partagées entre les équipiers habités et non habités. La surveillance coopérative reste peu fiable dans les zones de déni GNSS, poussant le secteur vers une fusion multi-capteurs combinant radar, électro-optique et cartographie RF passive. Les fournisseurs se concentrant sur les réseaux AESA légers et les processeurs de calcul en périphérie exploitent le marché en rapide expansion du retrofit et de l'équipement d'origine pour UAV, augmentant la proportion des revenus logiciels à mesure que les flottes adoptent des cycles périodiques de rafraîchissement des modèles d'IA.

Avancées dans les radars AESA 4D miniaturisés et la fusion de capteurs basée sur l'IA

Les progrès rapides dans la fabrication de dispositifs GaN permettent des modules T/R de classe centimétrique qui intègrent des fonctionnalités d'imagerie 4D dans de petits facteurs de forme adaptés aux chasseurs et aux UAV tactiques. Le radar Virupaksha de l'Inde illustre des architectures de capteurs à double usage qui fusionnent le ciblage air-air avec la cartographie d'évitement de collision dans une seule unité remplaçable en ligne. Du côté du traitement, l'intégration par Honeywell des processeurs NXP S32N permet une inférence de réseau neuronal en temps réel avec des charges thermiques réduites. La fusion de capteurs pilotée par l'IA fait évoluer l'évitement des alertes audio réactives vers une gestion prédictive des trajectoires, offrant des mises à niveau à valeur ajoutée même aux aéronefs conformes au TCAS. La demande de traitement plus élevée nécessite une gestion améliorée de la puissance thermique, créant des opportunités secondaires dans les systèmes de contrôle environnemental et les sous-systèmes électriques des aéronefs.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Congestion du spectre radiofréquence affectant les systèmes coopératifs | -1.10% | Europe, Amérique du Nord, et zones d'opérations militaires denses | Moyen terme (2-4 ans) |

| Coûts élevés de retrofit et de certification pour les flottes militaires existantes | -0.70% | Mondial, affectant particulièrement les armées aux budgets contraints | Court terme (≤ 2 ans) |

| Risque de brouillage GNSS perturbant les algorithmes d'évitement de collision | -0.60% | Mondial, avec un risque accru dans les régions contestées | Court terme (≤ 2 ans) |

| Limitations de la chaîne d'approvisionnement pour les dispositifs RF à base de GaN | -0.40% | Mondial, avec un impact particulier sur les systèmes radar avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de retrofit et de certification pour les flottes militaires existantes

Les aéronefs vieillissants manquent souvent de marges de masse, de puissance et d'espace disponibles, de sorte que l'installation de processeurs de nouvelle génération ou de suites d'antennes nécessite un recâblage structurel, une reconception des baies et de longs cycles de tests au sol. Les autorités de certification exigent des preuves de sécurité de vol pour chaque installation propre à un type d'aéronef, prolongeant les campagnes de tests et gonflant le coût par appareil. Les opérateurs aux budgets contraints retardent les mises à niveau, prolongeant les périodes de grâce de conformité et atténuant les courbes de demande à court terme. Les fournisseurs répondent avec des kits prêts à l'emploi adaptés aux baies avioniques existantes, mais le prix unitaire reste élevé en raison de l'ingénierie sur mesure et des volumes de production limités. La charge du retrofit tempère la vélocité globale du marché tout en garantissant une queue de revenus plus longue dans les services techniques et les pièces de rechange.

Congestion du spectre radiofréquence affectant les systèmes coopératifs

Les canaux encombrés à 1030/1090 MHz dégradent l'intégrité de l'interrogation-réponse TCAS, en particulier à proximité des grands couloirs d'exercice et des routes aériennes civilo-militaires communes. Les données EMIT européennes enregistrent un nombre croissant d'événements parasites synchrones qui retardent les calculs de résolution des menaces.[2]Communiqué d'entreprise, "Le radar passif HENSOLDT utilisé dans l'aviation civile," HENSOLDT, hensoldt.net Les déploiements de télécommunications 5G empiètent sur les bandes de fréquences voisines, créant des interférences supplémentaires. Les planificateurs militaires explorent le radar passif qui s'appuie sur les illuminateurs de diffusion par satellite, réduisant les émissions spectrales tout en maintenant la conscience situationnelle. L'adoption reste limitée car les capteurs passifs échangent la réactivité contre la discrétion, soulevant des débats doctrinaux sur les seuils de risque acceptables. Les fournisseurs doivent jongler entre les investissements dans les technologies coopératives et non coopératives, augmentant les dépenses de R&D et comprimant les marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de système : le TCAS mène la vague de modernisation

Le segment TCAS représentait 41,05 % du marché des systèmes d'évitement de collision pour aéronefs militaires en 2025 et devrait croître à un CAGR de 9,03 % jusqu'en 2031. Les mises à niveau obligatoires vers la version v7.1 entraînent des renouvellements complets du matériel, stimulant la demande de processeurs avec de plus grandes marges de calcul. Le TAWS reste pertinent pour les opérations d'hélicoptères à basse altitude, tandis que les systèmes de vision synthétique fusionnent plusieurs flux de capteurs en affichages cockpit 3D qui améliorent la conscience situationnelle des pilotes au-delà des simples alertes.

Les cycles de remplacement prennent de l'élan car les opérateurs constatent que l'installation de processeurs avancés et de transpondeurs compatibles Mode 5 génère des synergies de coûts lorsqu'ils sont regroupés avec une modernisation avionique plus large. La logique coopérative au sein du TCAS s'intègre désormais avec les suites embarquées d'autoprotection en guerre électronique, permettant une déconfliction en temps réel entre les manœuvres de mission et l'évitement de collision. Les fabricants qui certifient de tels packages intégrés captent des flux à marges plus élevées car les clients privilégient les mises à niveau holistiques qui garantissent la conformité sans compromettre la capacité de combat.

Par plateforme : les UAV défient la domination des aéronefs habités

Les plateformes d'aéronefs habités représentaient 78,92 % de la part du marché des systèmes d'évitement de collision pour aéronefs militaires en 2025, mais les UAV devraient afficher le CAGR le plus rapide à 9,31 % jusqu'en 2031. Les programmes de chasseurs intègrent la logique d'évitement de collision dans les ordinateurs de mission pour minimiser la charge de travail du cockpit lors des manœuvres à forte accélération, tandis que les grands avions de transport mettent l'accent sur la fiabilité du système et l'intégration avec les ordinateurs de gestion de vol.

Les plateformes non habitées obligent les fournisseurs à adopter des processeurs d'IA en périphérie qui exécutent la logique d'évitement localement, éliminant la latence dans les boucles de décision dépendantes des liaisons de données. Les concepts MUM-T nécessitent des schémas de données de menaces standardisés afin que les aéronefs pilotés et les UAV partagent la conscience situationnelle sans saturer la bande passante des communications. L'accent mis sur le concept MUM-T stimule le développement de formats de données compressés et d'interfaces de programmation d'applications standard, créant une niche pour les éditeurs de logiciels spécialisés dans les intergiciels reliant l'avionique existante et les cœurs autonomes de nouvelle génération.

Par composant : les capteurs stimulent l'innovation

Les processeurs représentaient 31,68 % des revenus en 2025, mais les antennes et capteurs devraient afficher le CAGR le plus élevé, à 9,41 %, jusqu'en 2031, les réseaux AESA miniaturisés devenant la clé de voûte de la détection non coopérative. La taille du marché des systèmes d'évitement de collision pour aéronefs militaires pour le groupe antennes-capteurs devrait s'élargir à mesure que les fournisseurs exploitent la fabrication avancée de GaN pour améliorer la portée et le champ de vision sans augmenter l'empreinte de l'ouverture.

Les fabricants de composants investissent de manière significative dans des transpondeurs Mode 5 cryptographiquement sécurisés pour satisfaire aux mandats de l'OTAN, tandis que les fournisseurs d'affichage passent des avis textuels aux superpositions de réalité augmentée projetées sur les viseurs montés sur casque. Cette évolution des interfaces homme-machine raccourcit les temps de réaction et harmonise les alertes d'évitement de collision avec d'autres indices tactiques. Les fournisseurs proposant des packages intégrés capteurs-processeurs gagnent un avantage concurrentiel car la certification groupée accélère la qualification au niveau de l'aéronef.

Par utilisateur final : l'après-vente s'accélère

Les installations équipementiers (OEM) représentaient une part de 53,64 % en 2025, mais l'après-vente devrait croître plus rapidement à un CAGR de 9,60 %. Les flottes existantes disposant de décennies de vie de service devant elles, notamment les aéronefs de transport et à mission spéciale, représentent des réservoirs de revenus considérables pour les kits de retrofit qui mettent les systèmes aux normes TCAS II v7.1 et Mode 5. Le marché des systèmes d'évitement de collision pour aéronefs militaires bénéficie des dépôts de maintenance qui planifient des blocs de modification à l'échelle de la flotte alignés sur les grandes visites, assurant une haute densité d'installation par créneau de maintenance.

Les prestataires après-vente se différencient par des packages clés en main comprenant les plans d'ingénierie, l'approvisionnement en pièces et le support technique sur site. Les architectures à systèmes ouverts modulaires gagnent du terrain car elles pérennisent les flottes face à l'évolution rapide de la technologie des capteurs, réduisant le coût total de possession. Les contrats intègrent souvent des clauses de maintien logiciel qui garantissent des mises à jour périodiques, ajoutant des flux de revenus récurrents pour les fournisseurs disposant de solides réseaux de support terrain.

Analyse géographique

L'Amérique du Nord dominait le marché des systèmes d'évitement de collision pour aéronefs militaires en 2025 avec une part de revenus de 40,78 %. Les budgets de modernisation du Département de la Défense (DoD) des États-Unis financent des mises à niveau à grande échelle des chasseurs, des aéronefs à voilure tournante et des ravitailleurs, chacun nécessitant des sous-systèmes d'évitement conformes. Le projet de capacité de chasseur futur du Canada stipule également l'identification Mode 5 et l'alignement de l'évitement de collision dès la livraison initiale, renforçant la demande de solutions intégrées.

L'Europe maintient une croissance équilibrée à mesure que les initiatives de standardisation de l'OTAN poussent les membres vers une logique d'évitement identique et des transpondeurs chiffrés. Les programmes collaboratifs tels que l'Eurodrone et le Système de combat aérien du futur (SCAF) intègrent des exigences d'évitement de collision, maintenant un carnet de commandes régulier pour les maîtres d'œuvre. Les préoccupations liées à la congestion du spectre suscitent un intérêt régional pour la technologie radar passive, et les fournisseurs s'associant avec les prestataires de services de navigation aérienne accélèrent la certification pour les cas d'usage civilo-militaires.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 9,76 %, portée par d'importants programmes d'acquisition d'aéronefs en Inde, en Corée du Sud, au Japon et en Australie. En raison des barrières au contrôle des exportations, la demande intérieure de la Chine reste significative mais tournée vers l'intérieur, incitant au développement de capteurs indigènes. Les nations de l'ASEAN investissent dans des réseaux terrestres au-delà de la ligne de visée (BVLOS) qui complètent les systèmes embarqués, étendant la couverture d'évitement de collision sur des territoires archipelagiques dispersés. Ces facteurs élargissent collectivement l'empreinte du marché des systèmes d'évitement de collision pour aéronefs militaires dans la région, attirant les fournisseurs occidentaux et locaux à créer des coentreprises pour naviguer dans les exigences de compensation et les règles de transfert de technologie.

Paysage concurrentiel

Le marché des systèmes d'évitement de collision pour aéronefs militaires présente une concentration modérée. Honeywell Aerospace Inc., Collins Aerospace (RTX Corporation), Thales Group, Lockheed Martin Corporation et Leonardo S.p.A. s'appuient sur de larges bases installées, des algorithmes propriétaires de fusion de capteurs et des antécédents de certification pour défendre leurs parts. L'acquisition de CAES par Honeywell pour 1,9 milliard USD a élargi son portefeuille RF et de traitement, permettant des packages de bout en bout qui unissent les modules d'évitement de collision, de guerre électronique et de communications dans des facteurs de forme communs.[3]Communiqué d'entreprise, "Honeywell finalise l'acquisition de CAES," Honeywell Aerospace, honeywell.com Le contrat pluriannuel de Collins Aerospace pour l'architecture à systèmes ouverts modulaires de l'UH-60M illustre une concurrence centrée sur la scalabilité et la réduction du coût du cycle de vie.

Les entreprises émergentes se concentrent sur la miniaturisation des radars et la détection non coopérative basée sur l'IA, en particulier pour le trafic d'UAV. Les partenariats entre start-ups et grands groupes se multiplient car les innovateurs de niche ont besoin d'accéder à des lignes de production certifiées, tandis que les acteurs établis recherchent de la propriété intellectuelle fraîche pour accélérer les cycles de produits. L'intensité concurrentielle augmente dans le domaine des capteurs, où les pénuries de GaN pèsent sur les marges ; les fournisseurs disposant de lignes semiconductrices à intégration verticale atténuent les risques et sécurisent la certitude des délais, remportant la préférence dans les appels d'offres à prix fixe.

Les stratégies des fournisseurs s'articulent de plus en plus autour d'écosystèmes de mise à jour logicielle qui traitent les algorithmes d'évitement comme du contenu par abonnement. Ce pivot aligne les revenus sur les tendances de modernisation numérique des flottes et protège les acteurs établis contre la marchandisation du matériel. Les nouveaux entrants sur le marché qui fournissent des bibliothèques open source risquent des fuites de propriété intellectuelle mais gagnent en vitesse d'adoption, soulignant les modèles commerciaux divergents dans le secteur des systèmes d'évitement de collision pour aéronefs militaires.

Leaders du secteur des systèmes d'évitement de collision pour aéronefs militaires

Honeywell Aerospace Inc.

Lockheed Martin Corporation

Thales Group

Leonardo S.p.A.

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Taïwan a annoncé qu'il commencera à mettre à niveau sa flotte de F-16V avec un système automatique d'évitement de collision au sol (Auto-GCAS) en juillet 2026, suivi de mises à niveau matérielles en septembre 2026. Le système utilise les données de vol pour aider à prévenir les accidents et son installation complète sur tous les appareils est prévue pour fin 2028.

- Juillet 2025 : Les États-Unis et le Royaume-Uni ont annoncé des plans pour développer un système de sécurité pour le F-35 Lightning II afin de prévenir les collisions en vol entre aéronefs militaires et civils.

- Novembre 2022 : Honeywell International Inc. a signé un protocole d'accord (MoU) avec PT Dirgantara Indonesia (PTDI), le fabricant d'aéronefs appartenant à l'État indonésien, pour fournir à la Force aérienne indonésienne son système d'évitement de collision aéroporté militaire (MILACAS). Le MILACAS dispose d'une portée de surveillance de 100 nm dans tous les azimuts et utilise des méthodes d'interrogation améliorées et une surveillance hybride (ADS-B).

Périmètre du rapport mondial sur le marché des systèmes d'évitement de collision pour aéronefs militaires

Les systèmes d'évitement de collision pour aéronefs militaires aident les opérateurs de défense à atténuer le risque de collisions en vol et à prévenir les collisions avec le terrain. Ces systèmes intègrent des transpondeurs automatisés, des capteurs radar avancés et un traitement informatisé pour identifier les trajectoires de vol conflictuelles. Ils délivrent des alertes préventives et des avis de résolution en temps réel, permettant aux équipages de vol de maintenir une séparation sûre dans l'espace aérien et de soutenir la continuité des missions.

Le marché des systèmes d'évitement de collision pour aéronefs militaires est segmenté par type de système, plateforme, composant, utilisateur final et géographie. Par type de système, le marché est segmenté en radars, système d'alerte de trafic et d'évitement de collision (TCAS), système d'alerte et d'avertissement de proximité du sol (TAWS), système d'alerte de collision (CWS), système d'évitement de collision avec les obstacles (OCAS) et systèmes de vision synthétique. Par plateforme, le marché est segmenté en aéronefs habités et véhicules aériens sans pilote (UAV). Par composant, le marché est segmenté en processeurs, transpondeurs Mode 5, antennes et capteurs, et unités d'affichage/d'avertissement. Par utilisateur final, le marché est segmenté en équipementier (OEM) et après-vente. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes d'évitement de collision pour aéronefs militaires dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Radars |

| Système d'alerte de trafic et d'évitement de collision (TCAS) |

| Système d'alerte et d'avertissement de proximité du sol (TAWS) |

| Système d'alerte de collision (CWS) |

| Système d'évitement de collision avec les obstacles (OCAS) |

| Systèmes de vision synthétique |

| Aéronefs habités | Aéronefs de combat |

| Aéronefs de transport | |

| Aéronefs à mission spéciale | |

| Hélicoptères | |

| Véhicules aériens sans pilote (UAV) |

| Processeurs |

| Transpondeurs Mode 5 |

| Antennes et capteurs |

| Unités d'affichage/d'avertissement |

| Équipementier (OEM) |

| Après-vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de système | Radars | ||

| Système d'alerte de trafic et d'évitement de collision (TCAS) | |||

| Système d'alerte et d'avertissement de proximité du sol (TAWS) | |||

| Système d'alerte de collision (CWS) | |||

| Système d'évitement de collision avec les obstacles (OCAS) | |||

| Systèmes de vision synthétique | |||

| Par plateforme | Aéronefs habités | Aéronefs de combat | |

| Aéronefs de transport | |||

| Aéronefs à mission spéciale | |||

| Hélicoptères | |||

| Véhicules aériens sans pilote (UAV) | |||

| Par composant | Processeurs | ||

| Transpondeurs Mode 5 | |||

| Antennes et capteurs | |||

| Unités d'affichage/d'avertissement | |||

| Par utilisateur final | Équipementier (OEM) | ||

| Après-vente | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des systèmes d'évitement de collision pour aéronefs militaires en 2026 et à quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le marché des systèmes d'évitement de collision pour aéronefs militaires est évalué à 856,68 millions USD en 2026 et devrait atteindre 1,28 milliard USD, croissant à un CAGR de 8,44 % jusqu'en 2031.

Quel type de système mène en termes de revenus et de croissance ?

Le TCAS est en tête avec une part de 41,05 % en 2025 et affiche également la croissance la plus rapide à un CAGR de 9,03 %.

Pourquoi le segment après-vente se développe-t-il plus rapidement que les ventes équipementiers (OEM) ?

Les programmes de retrofit à l'échelle de la flotte pour respecter les délais TCAS II v7.1 poussent la croissance de l'après-vente à un CAGR de 9,60 %.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 9,76 % en raison de vastes programmes d'acquisition et de modernisation d'aéronefs.

Quelle est la principale tendance technologique qui remodèle la conception des produits ?

Le radar AESA 4D miniaturisé combiné à la fusion de capteurs pilotée par l'IA fait évoluer les systèmes des alertes réactives vers l'évitement prédictif.

Dernière mise à jour de la page le: