Taille et Part du Marché des IRST pour Avions de Combat

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

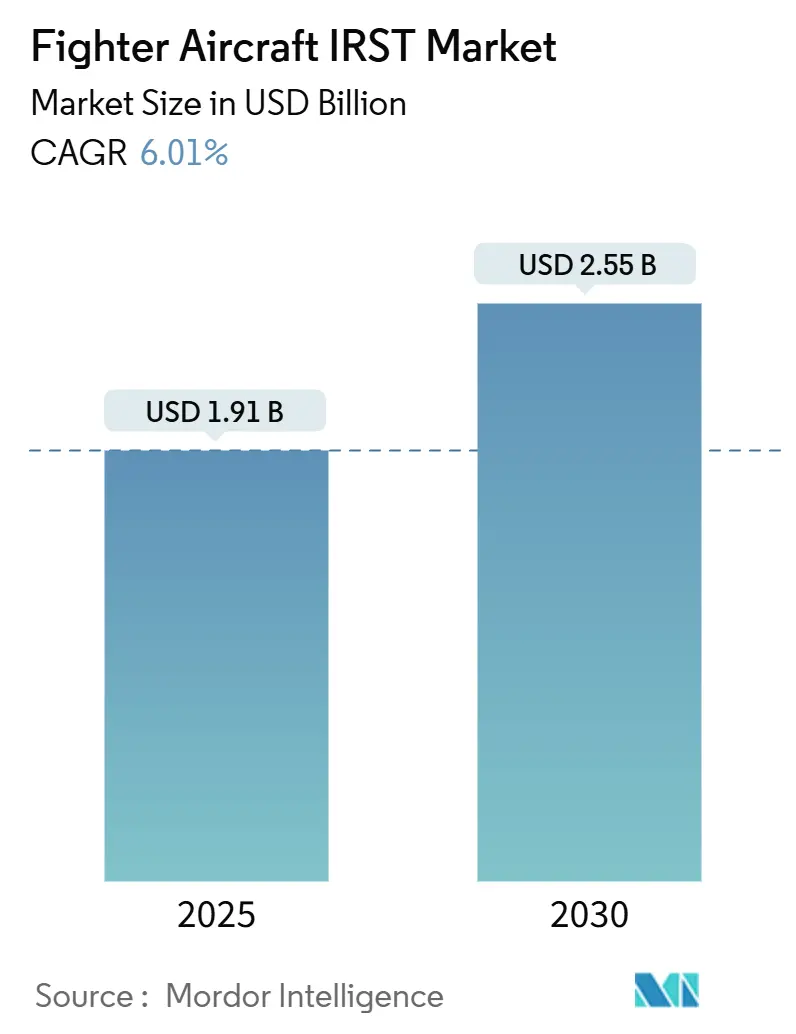

| Taille du Marché (2025) | 1.91 Milliards de dollars |

| Taille du Marché (2030) | 2.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des IRST pour Avions de Combat par Mordor Intelligence

La taille du marché des IRST pour avions de combat a atteint 1,91 milliard USD en 2025 et devrait atteindre 2,55 milliards USD d'ici 2030, progressant à un CAGR de 6,01%. La demande s'accélère à mesure que la détection passive devient vitale face à la prolifération des plateformes furtives ; les détecteurs miniaturisés à haute température de fonctionnement (HOT) et la fusion de capteurs assistée par intelligence artificielle permettent désormais des installations internes qui préservent les profils à faible observabilité. L'Amérique du Nord occupe la première place, portée par les mises à niveau des F/A-18 et F-22, tandis que l'Asie-Pacifique enregistre la progression la plus rapide grâce à l'expansion des programmes indigènes de 5e génération. Les capteurs à balayage continuent de dominer les choix d'approvisionnement, mais les réseaux à regard fixe gagnent du terrain grâce à leur conception à semi-conducteurs qui améliore la fiabilité lors des manœuvres à 9G. Parallèlement, la croissance de l'électronique de traitement reflète la poussée vers des algorithmes d'intelligence artificielle en temps réel qui fusionnent les pistes infrarouge et radar en périphérie.

Points Clés du Rapport

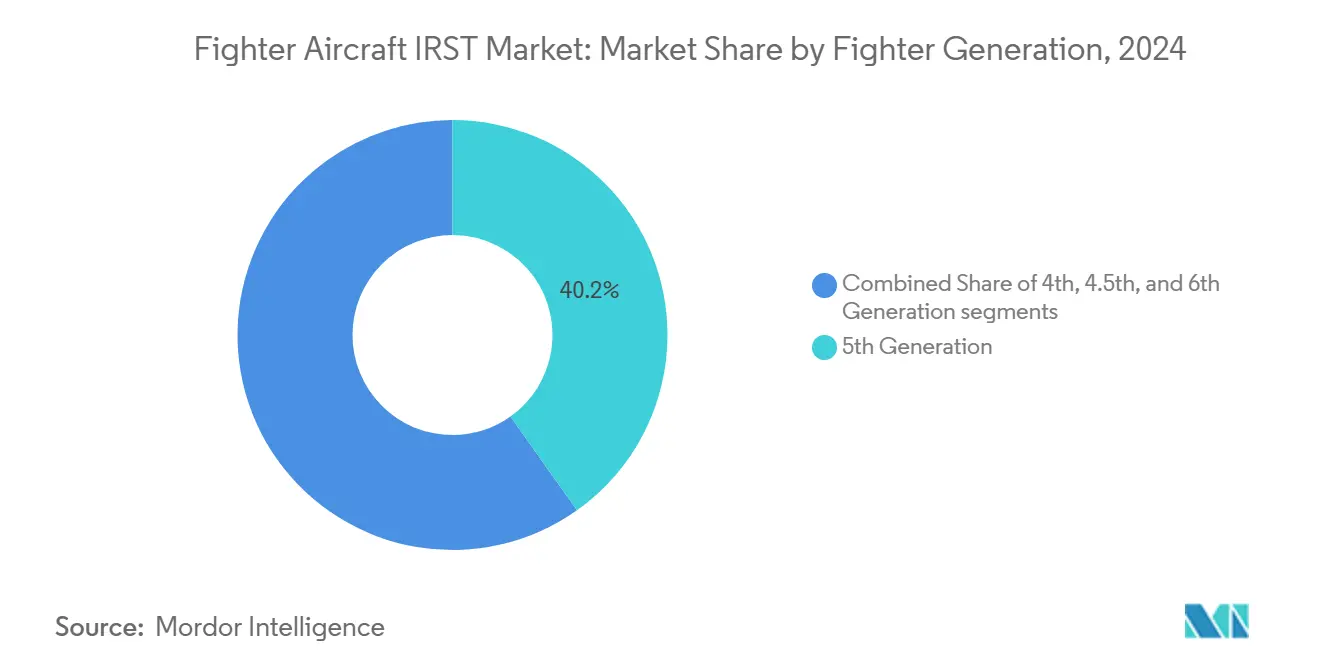

- Par génération d'avion de combat, les aéronefs de 5e génération ont capturé 42,47% de la part du marché des IRST pour avions de combat en 2024, tandis que les plateformes de 6e génération devraient se développer à un CAGR de 9,87% jusqu'en 2030.

- Par technologie de capteur, les systèmes à balayage ont dominé avec une part de 52,87% de la taille du marché des IRST pour avions de combat en 2024 ; les capteurs à regard fixe représentent l'élément le plus rapide, avec un CAGR de 7,28% jusqu'en 2030.

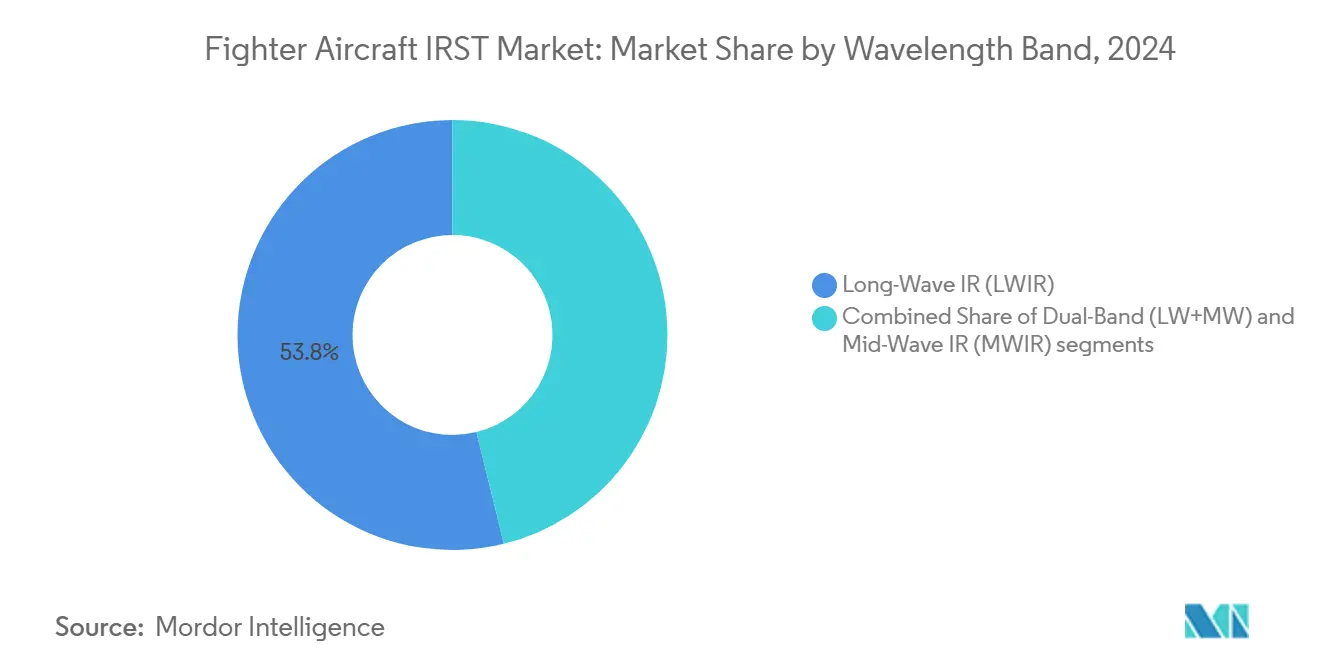

- Par bande de longueur d'onde, l'infrarouge à grande longueur d'onde détenait une part de 53,84% en 2024, tandis que les configurations double bande devraient afficher un CAGR de 9,2% jusqu'en 2030.

- Par composant, les ensembles de têtes de balayage représentaient 43,83% de la taille du marché des IRST pour avions de combat en 2024, et l'électronique de traitement affiche une perspective de CAGR de 6,55% jusqu'en 2030.

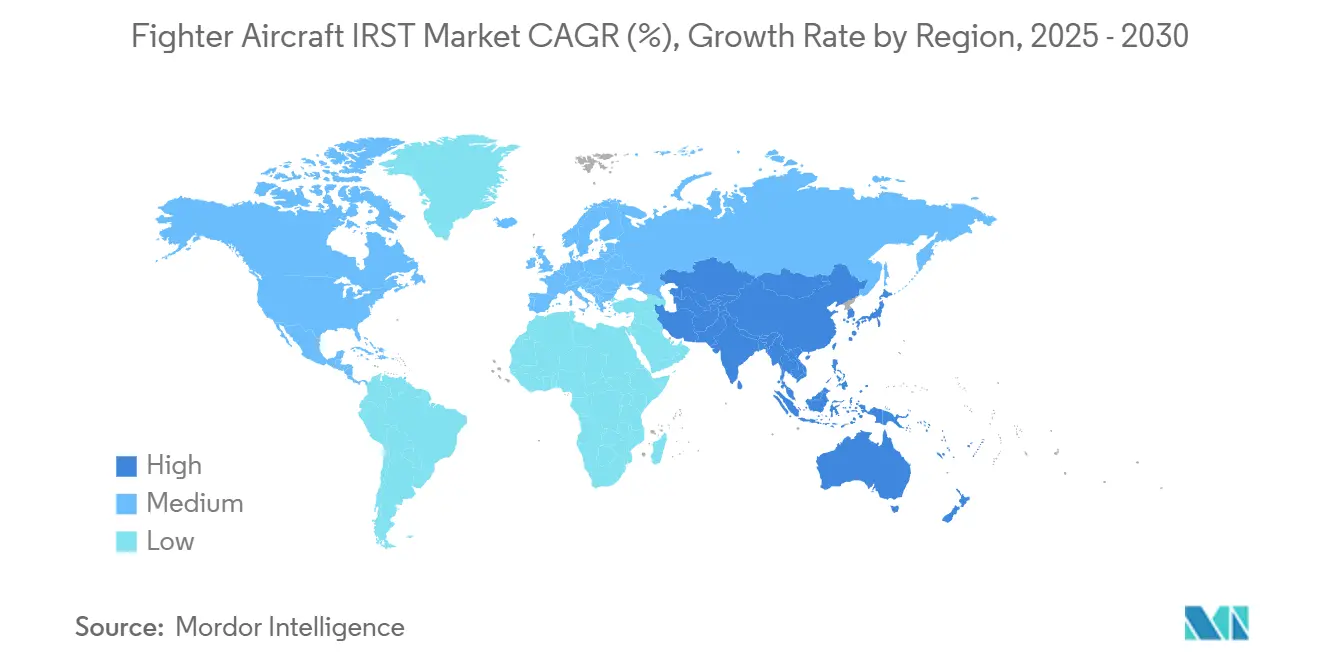

- Géographiquement, l'Amérique du Nord commandait 36,75% de la part du marché des IRST pour avions de combat en 2024, tandis que l'Asie-Pacifique devrait mener la croissance à un CAGR de 7,98% entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial des IRST pour Avions de Combat

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de détection passive face aux menaces furtives | +1.30% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes mondiaux de prolongation de durée de vie et de mise à niveau des flottes d'aéronefs de combat | +1.10% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des programmes d'exportation de 5e génération nécessitant les IRST comme référence | +0.90% | Moyen-Orient, Asie-Pacifique | Moyen terme (2-4 ans) |

| Fusion de capteurs assistée par intelligence artificielle améliorant les taux de détection et de fausses alarmes | +0.80% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Détecteurs HOT miniaturisés permettant des installations internes | +0.70% | Mondial | Moyen terme (2-4 ans) |

| Adoption des IRST sur les plateformes HALE/UCAV pour des rôles de combat aérien auxiliaire | +0.60% | Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Détection Passive face aux Menaces Furtives

Les chasseurs à faible observabilité tels que le J-20 chinois et le Su-57 russe limitent l'efficacité des radars, de sorte que les forces aériennes se tournent vers des systèmes passifs de recherche et de poursuite infrarouge qui ne révèlent aucune signature électromagnétique. La déclaration de capacité opérationnelle initiale de la Marine américaine pour le IRST Block II du F/A-18 en novembre 2024 souligne ce changement doctrinal malgré les problèmes de fiabilité qui ont nécessité plusieurs redémarrages du pod lors des essais.[1]InsideDefense Staff, "IRST Block II Reaches IOC," InsideDefense, insidedefense.com La modernisation des flottes de 4e génération héritées et l'intégration de capteurs à ouverture distribuée sur les jets de nouvelle génération soutiennent des pipelines d'approvisionnement pluriannuels. Parce que les IRST n'émettent aucun signal, ils deviennent essentiels à la survie dans les environnements de guerre électronique contestés, entraînant des investissements continus dans les grands programmes et les offres à l'exportation. Cet impératif élève le marché des IRST pour avions de combat à mesure que les nations cherchent des capacités de contre-furtivité sans compromettre la visibilité de la plateforme.

Programmes Mondiaux de Prolongation de Durée de Vie et de Mise à Niveau des Flottes de Chasseurs

Des milliers de chasseurs vieillissants font l'objet de prolongations de durée de vie de 15 à 20 ans, et les IRST figurent désormais en tête de chaque liste de mise à niveau avionique. Le Skyward IRST de Leonardo sur le F-16 Advanced Aggressor Fighter de Top Aces, intégré en septembre 2024, montre comment même les prestataires de formation sous contrat recherchent la détection passive pour mettre à l'épreuve les pilotes de 5e génération. L'Eurofighter Typhoon Tranche 3, le Gripen E et le programme double bande MAKE-II Su-30 MKI de l'Inde font écho à cette tendance. Les kits de modernisation coûtent entre 2 et 5 millions USD par avion contre 80 à 120 millions USD pour un nouvel aéronef, de sorte que les forces aériennes aux budgets contraints voient un rapport coût-bénéfice attractif. Parce que les cycles de mise à niveau sont liés aux visites en dépôt, les fournisseurs bénéficient de revenus prévisibles à long terme en pièces de rechange et en soutien, ce qui sous-tend une croissance régulière du marché des IRST pour avions de combat.

Expansion des Programmes d'Exportation de 5e Génération Nécessitant les IRST comme Référence

Les acheteurs à l'exportation insistent désormais sur les IRST car ils permettent de rivaliser avec les offres russes et chinoises. Le système d'ouverture distribuée électro-optique du F-35 établit la référence, et toute future proposition d'exportation du F-22 sera accompagnée d'un IRST de nouvelle génération actuellement en développement chez Lockheed Martin. Les clients apprécient le suivi silencieux du capteur dans des environnements où le GPS est refusé ou brouillé. À mesure que les États du Moyen-Orient et d'Asie-Pacifique se modernisent, les IRST deviennent un facteur de différenciation à l'achat, incitant les fournisseurs à intégrer la technologie dans des packages standard et ouvrant des canaux de production sous licence pour les alliés.

Fusion de Capteurs Assistée par Intelligence Artificielle Améliorant les Taux de Détection et de Fausses Alarmes

Les algorithmes d'apprentissage automatique élèvent les IRST du statut d'aide à la conscience situationnelle à celui de source de ciblage primaire. Les modèles qui filtrent le fouillis poussent la précision de classification au-delà de 95% dans des conditions idéales. Le démonstrateur F-47 NGAD de Boeing, dévoilé en mars 2025, place la fusion par intelligence artificielle au cœur du système afin qu'un seul pilote ou opérateur à distance puisse gérer des signaux multibandes sans surcharge. L'électronique de traitement enregistre donc la plus forte croissance par composant à mesure que les processeurs graphiques et les réseaux programmables migrent vers des cartes à refroidissement par conduction dimensionnées pour les soutes des chasseurs. Les fournisseurs qui maîtrisent la fusion à faible latence revendiquent un avantage concurrentiel de premier plan.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût élevé de développement et d'intégration par aéronef | -0.90% | Mondial | Long terme (≥ 4 ans) |

| Problèmes de fiabilité des cryoréfrigérateurs lors de manœuvres prolongées à haute accélération | -0.70% | Mondial | Moyen terme (2-4 ans) |

| Les pods IRST sur réservoir central réduisent le carburant de plus de 30%, diminuant l'endurance | -0.50% | Mondial | Court terme (≤ 2 ans) |

| Restrictions au contrôle des exportations sur les détecteurs infrarouge avancés | -0.40% | Nations non alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Développement et d'Intégration par Aéronef

L'intégration complète des IRST peut ajouter entre 2 et 8 millions USD par chasseur, mettant à rude épreuve les budgets des petites forces aériennes qui ne peuvent pas bénéficier de grandes séries de production. Le programme F/A-18 Block II a connu des dépassements qui ont nécessité des financements supplémentaires du Congrès américain, illustrant comment les extensions d'essais en vol et les révisions logicielles gonflent les coûts du cycle de vie. Les clients internationaux supportent également la formation, les pièces de rechange et le soutien au niveau des dépôts, portant les dépenses pour les petites flottes au-delà de 50 millions USD. Ces facteurs économiques incitent certains services d'approvisionnement à différer les IRST au profit d'une modernisation radar moins coûteuse ou de pods de guerre électronique, ralentissant les commandes à court terme même lorsque le besoin doctrinal est évident. L'obstacle financier tempère donc l'expansion du marché des IRST pour avions de combat en dehors des budgets de défense de premier rang.

Problèmes de Fiabilité des Cryoréfrigérateurs lors de Manœuvres Prolongées à Haute Accélération

Les cryoréfrigérateurs de grade chasseur affichent des taux de défaillance de 20 à 30% lors de sorties prolongées à 9G en raison de la fatigue des paliers à lame et des joints d'étanchéité sous cyclage rapide de pression.[2]R.G. Ross, "Cryocooler Reliability Issues," sciencedirect.com Le temps moyen avant défaillance varie de 2 500 à 8 000 heures, bien en deçà des unités qualifiées pour l'espace. Chaque retrait perturbe la génération de sorties et augmente le coût du cycle de vie, de sorte que les forces aériennes exigent des boucles de refroidissement redondantes ou des conceptions renforcées, ajoutant du poids et de la complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Génération d'Avion de Combat : Domination de la 5e Génération, Accélération de la 6e Génération

Les jets de 5e génération détenaient 42,47% de la part du marché des IRST pour avions de combat en 2024, les livraisons mondiales du F-35 et les mises à niveau du F-22 ayant consolidé la demande. Les projets de 6e génération menés par le NGAD et le Tempest affichent un CAGR de 9,87% jusqu'en 2030, reflétant des plans de conception qui intègrent des ouvertures multispectrales dès le premier jour.

Les chasseurs de 4e génération héritée constituent toujours l'épine dorsale numérique des flottes mondiales, de sorte que les programmes de modernisation maintiennent un volume stable. Pendant ce temps, les packages de mise à niveau de 4,5e génération comblent les lacunes capacitaires en ajoutant des options IRST en pod ou semi-affleurant à une fraction du coût d'une nouvelle construction. Parce que les feuilles de route de 6e génération prévoient un équipage mixte homme-drone, les normes de capteurs se propageront probablement aux drones ailiers, multipliant les bases installées futures.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Technologie de Capteur : Prédominance des Têtes de Balayage, Progression des Réseaux à Regard Fixe

Les mécanismes à balayage ont capturé 52,87% de la taille du marché des IRST pour avions de combat en 2024 grâce à leur couverture par cardan éprouvée et leur acuité à longue portée. Les réseaux à regard fixe, progressant à un CAGR de 7,28%, suscitent de l'intérêt pour leur résilience à semi-conducteurs et leurs paliers sans entretien sous des charges cycliques à 9G.

Les récentes avancées dans la fabrication de plans focaux offrent des formats plus grands, permettant aux systèmes à regard fixe de concurrencer le balayage pour la surveillance à grande surface tout en réduisant le nombre de pièces qui ont historiquement entraîné des dépenses de soutien. À mesure que les critères de fiabilité se resserrent, le marché des IRST pour avions de combat avantage les fournisseurs capables d'équilibrer la portée de détection et la simplicité mécanique.

Par Bande de Longueur d'Onde : Prédominance de l'LWIR, Progression de la Double Bande

Les systèmes infrarouge à grande longueur d'onde représentaient 53,84% de la taille du marché des IRST pour avions de combat en 2024, grâce à leur haute tolérance à l'humidité dans les environnements maritimes.[3]Army Recognition Editorial Team, "IRIS-T Block II Contract," armyrecognition.com Les charges utiles double bande progressent à un CAGR de 9,2% à mesure que les forces exigent des vérifications spectrales croisées pour contrer les nouvelles formules de leurres.

Les avancées de fabrication ont réduit l'écart de coût, de sorte que les appels d'offres européens et asiatiques incluent désormais des clauses de disponibilité double bande. Les fournisseurs qui intègrent deux piles de plans focaux dans les contraintes de volume hérité obtiennent un avantage dans les futurs marchés.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Composant : L'Électronique de Traitement Devient le Moteur de Croissance

Les ensembles de têtes de balayage ont encore généré 43,83% des revenus en 2024, mais l'électronique de traitement affiche un CAGR robuste de 6,55%, reflétant la montée en puissance des logiciels de classification pilotés par intelligence artificielle qui exigent une puissance de calcul en périphérie.

Les réseaux de portes programmables et les accélérateurs à base de processeurs graphiques s'intègrent dans des modules à refroidissement par conduction qualifiés selon la norme MIL-STD-810, permettant une fusion multisenseur en temps réel sans alourdir les budgets de masse. Les fournisseurs qui co-conçoivent optiques et processeurs s'assurent un contenu plus élevé par appareil, renforçant les barrières concurrentielles au sein du marché des IRST pour avions de combat.

Analyse Géographique

L'Amérique du Nord a maintenu 36,75% de la part du marché des IRST pour avions de combat en 2024 grâce aux investissements soutenus dans le F-22, le F/A-18 et le futur NGAD qui intègrent des capteurs passifs dès la conception du programme.[4]Defense Post Staff, "F-22 IRST Contract Award," thedefensepost.com Les cycles de renouvellement des flottes et les mises à niveau des packages de mission assurent un pipeline prévisible même si les contrôles à l'exportation restreignent la diffusion technologique, ancrant la base de revenus régionale pour les acteurs en place.

L'Asie-Pacifique affiche une perspective de CAGR de 7,98%, la région la plus rapide, soutenue par les vols de prototypes double bande HAL-BEL de l'Inde, les acquisitions de F-35 du Japon et la feuille de route KF-21 de la Corée du Sud. Les règles de contenu indigène imposent l'assemblage local et le co-développement de sous-systèmes, élargissant la carte des fournisseurs tout en développant l'opportunité globale du marché des IRST pour avions de combat.

Les programmes européens tels que l'Eurofighter Tranche 4 et la collaboration GCAP soutiennent une demande régulière en spécifiant des ouvertures infrarouge distribuées aux côtés de suites de guerre électronique. Bien que les dépenses globales soient inférieures à celles des États-Unis, les cadres multinationaux rationalisent la certification entre les nations partenaires, maintenant le marché des IRST pour avions de combat cohérent et ouvert aux mises à niveau partagées sur le long terme.

Paysage Concurrentiel

Le marché des IRST pour avions de combat présente une forte concentration ; Lockheed Martin Corporation, Leonardo S.p.A., HENSOLDT AG, Elbit Systems Ltd. et Thales Group occupent collectivement un bloc de revenus substantiel grâce à des portefeuilles de détecteurs, d'optiques et de processeurs intégrés verticalement. Leurs réseaux super-réseau HOT propriétaires et leur propriété intellectuelle en matière de refroidissement cryogénique créent des fossés technologiques qui dissuadent les nouveaux entrants tardifs.

Les challengers de second rang poursuivent des espaces vierges dans les véhicules aériens de combat sans pilote, où les concepts d'ailiers loyaux favorisent des capteurs plus petits et à faible consommation d'énergie. Des partenariats tels que General Atomics–Lockheed sur les démonstrations Avenger illustrent comment les acteurs établis étendent leur domination dans des domaines adjacents tout en cultivant des alliés dans l'écosystème.

Les barrières persistantes découlent des coûts de qualification MIL-STD, des cycles pluriannuels de licences d'exportation et de la nécessité de valider la fiabilité sous des régimes de vibration à 9G et 1 000 Hz. En conséquence, les nouveaux entrants doivent soit licencier des conceptions matures, soit cibler des sous-systèmes de niche, laissant le leadership global du marché des IRST pour avions de combat largement entre les mains des acteurs en place.

Leaders du Secteur des IRST pour Avions de Combat

Lockheed Martin Corporation

Leonardo S.p.A.

Thales Group

Elbit Systems Ltd.

HENSOLDT AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Lockheed Martin a remporté un contrat pour équiper la flotte de F-22 de capteurs IRST de nouvelle génération, renforçant l'avantage de détection passive furtive de l'aéronef.

- Septembre 2024 : Leonardo Electronics US a intégré le Skyward IRST sur le F-16 Advanced Aggressor Fighter de Top Aces, améliorant la fidélité de l'entraînement de 5e génération.

Portée du Rapport Mondial sur le Marché des IRST pour Avions de Combat

| 4e Génération |

| 4,5e Génération |

| 5e Génération |

| 6e Génération (Projetée) |

| Capteur à Balayage |

| Capteur à Regard Fixe |

| Infrarouge à Grande Longueur d'Onde (LWIR) |

| Infrarouge à Moyenne Longueur d'Onde (MWIR) |

| Double Bande (GW+MO) |

| Tête de Balayage |

| Électronique de Traitement et de Contrôle |

| Affichage et Interface Homme-Machine |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Génération d'Avion de Combat | 4e Génération | ||

| 4,5e Génération | |||

| 5e Génération | |||

| 6e Génération (Projetée) | |||

| Par Technologie de Capteur | Capteur à Balayage | ||

| Capteur à Regard Fixe | |||

| Par Bande de Longueur d'Onde | Infrarouge à Grande Longueur d'Onde (LWIR) | ||

| Infrarouge à Moyenne Longueur d'Onde (MWIR) | |||

| Double Bande (GW+MO) | |||

| Par Composant | Tête de Balayage | ||

| Électronique de Traitement et de Contrôle | |||

| Affichage et Interface Homme-Machine | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des IRST pour avions de combat et quel rythme de croissance est attendu jusqu'en 2030 ?

Les dépenses actuelles totalisent 1,91 milliard USD en 2025 et devraient progresser à un CAGR de 6,01% jusqu'en 2030.

Quelle région devrait afficher les gains d'approvisionnement en IRST les plus rapides ?

L'Asie-Pacifique affiche une perspective de CAGR de 7,98% à mesure que l'Inde, le Japon et la Corée du Sud développent leurs programmes de 5e génération.

Quelle architecture de capteur érode l'avance des têtes de balayage ?

Les réseaux à regard fixe à semi-conducteurs, progressant à un CAGR de 7,28%, comblent l'écart grâce à une fiabilité accrue en vol à 9G.

Quel avantage de performance stimule la demande de chercheurs infrarouge double bande ?

Les charges utiles double bande améliorent la discrimination des cibles et le rejet des contre-mesures, soutenant un CAGR de 9,20% pour ce segment.

Pourquoi les opérateurs préfèrent-ils les installations IRST internes ou conformes aux versions en pod ?

Les installations internes évitent la perte de capacité en carburant de 29% et les pénalités de traînée liées aux pods sur réservoir central des chasseurs hérités.

Quelle fourchette de coûts les forces aériennes doivent-elles budgétiser par aéronef pour une mise à niveau IRST complète ?

Les packages de modernisation complets ajoutent généralement entre 2 et 8 millions USD par avion, couvrant le matériel, le logiciel et la certification en vol.

Dernière mise à jour de la page le: