Taille et Part du Marché des Avions de Combat au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 5.28 Milliards de dollars |

| Taille du Marché (2030) | 6.71 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Avions de Combat au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des avions de combat au Moyen-Orient et en Afrique s'élevait à 5,28 milliards USD en 2025 et devrait atteindre 6,71 milliards USD d'ici 2030, progressant à un CAGR de 4,91 %. Les investissements robustes dans les plateformes de nouvelle génération, l'accent accru sur les capacités de lutte contre les systèmes aériens sans pilote (UAS) et les règles strictes de compensation industrielle qui intègrent l'industrie locale orientent la région vers une modernisation soutenue des flottes. Les dépenses de défense régionales ont augmenté de 21,8 % entre 2021 et 2024, tandis que l'Arabie saoudite a consacré 78 milliards USD — soit 21 % de son budget 2025 — à la défense, soulignant comment les revenus pétroliers sécurisés et les risques géopolitiques accrus maintiennent un fort élan d'acquisition. Les forces aériennes évaluent désormais les compromis entre les cellules de 4e génération éprouvées et les avions de 5e génération furtifs, les suites de fusion de capteurs, d'intégration de liaisons de données et de guerre électronique (GE) étant de plus en plus considérées comme des niveaux de performance minimaux. Par ailleurs, les conceptions monomoteurs économiques améliorent les taux de disponibilité opérationnelle, et les modèles à décollage vertical élargissent la portée navale alors que les États du Golfe renforcent les points d'étranglement maritimes. La dynamique concurrentielle évolue à mesure que la Turquie et la Corée du Sud introduisent des conceptions indigènes offrant des rapports prix-performance convaincants, défiant les fournisseurs occidentaux établis.

Points Clés du Rapport

- Par génération d'aéronef, les chasseurs de 4e génération ont dominé avec 51,23 % de la part du marché des avions de combat au Moyen-Orient et en Afrique en 2024. En revanche, les plateformes de 5e génération devraient afficher le CAGR le plus rapide à 7,89 % jusqu'en 2030.

- Par mode de décollage et d'atterrissage, les aéronefs à décollage et atterrissage conventionnels (CTOL) ont représenté 84,56 % de la part des revenus en 2024 ; les plateformes à décollage et atterrissage vertical (VTOL) devraient se développer à un CAGR de 6,66 % jusqu'en 2030.

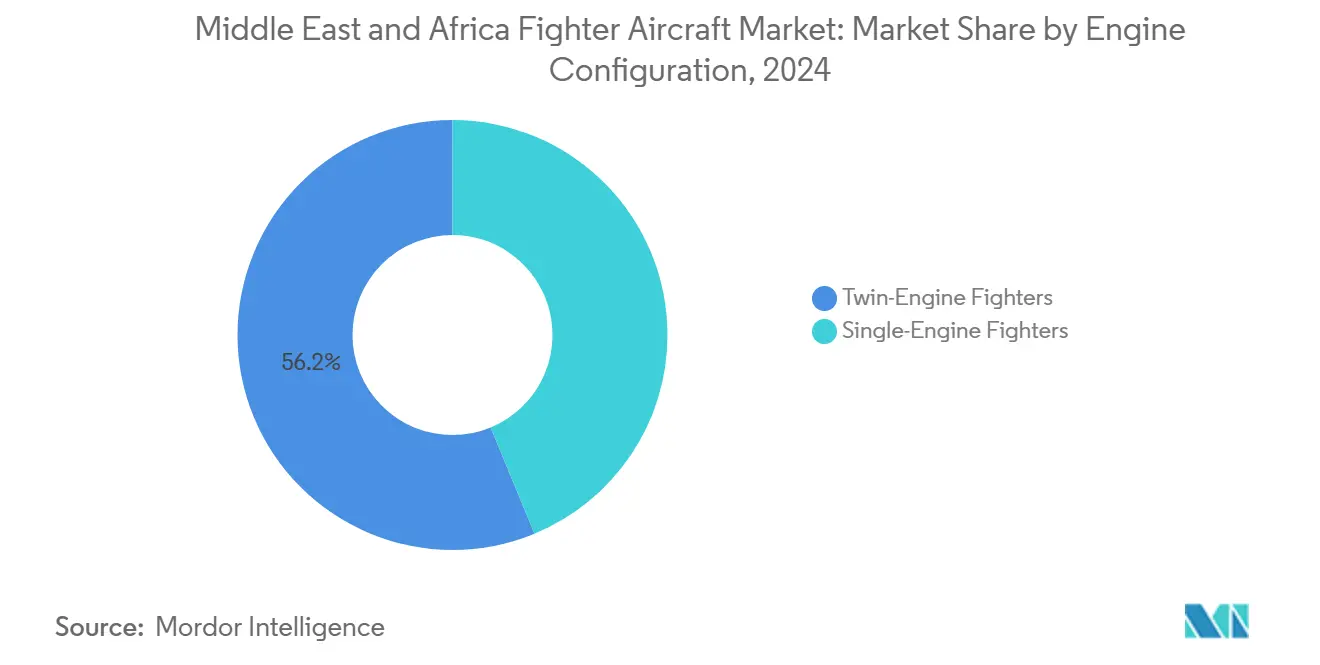

- Par configuration moteur, les chasseurs bimoteurs ont capturé 56,23 % des ventes de 2024, tandis que les modèles monomoteurs devraient croître à un CAGR de 6,45 % entre 2025 et 2030.

- Par rôle de mission, les aéronefs multirôles ont détenu 52,87 % de la taille du marché des avions de combat au Moyen-Orient et en Afrique en 2024 ; les variantes d'appui aérien rapproché et de frappe progressent à un CAGR de 5,24 % sur le même horizon.

- Par utilisateur final, les forces aériennes ont représenté 78,61 % des dépenses en 2024, mais l'aviation navale affiche le CAGR projeté le plus élevé à 5,87 % jusqu'en 2030.

- Par géographie, le Moyen-Orient a représenté 72,45 % des dépenses en 2024 et affiche le CAGR projeté le plus élevé à 5,62 % jusqu'en 2030.

Tendances et Perspectives du Marché des Avions de Combat au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance des dépenses de défense régionales dans les principaux États du Golfe et d'Afrique | +1.2% | États du CCG, Égypte, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Pression concurrentielle pour la modernisation des flottes de chasseurs de 5e génération | +0.8% | Arabie saoudite, Émirats arabes unis, Israël, Qatar | Long terme (≥ 4 ans) |

| Exigences de compensation et de participation industrielle stimulant les engagements d'acquisition | +0.6% | Arabie saoudite, Émirats arabes unis, Égypte, Maroc | Moyen terme (2 à 4 ans) |

| Demande croissante d'intégration de chasseurs multirôles avec des capacités de lutte contre les UAS | +0.4% | États du Golfe, Israël | Court terme (≤ 2 ans) |

| Émergence de pôles régionaux de formation au vol au service des nations alliées et partenaires | +0.3% | Émirats arabes unis, Jordanie, Égypte, Maroc | Long terme (≥ 4 ans) |

| Programmes de chasseurs furtifs indigènes attirant l'intérêt à l'exportation et le soutien politique | +0.2% | Turquie, Égypte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Dépenses de Défense Régionales dans les Principaux États du Golfe et d'Afrique

Les revenus soutenus des hydrocarbures permettent aux gouvernements du Golfe de financer de nouveaux escadrons tout en prenant en charge la maintenance, la formation et les mises à niveau des systèmes de mission. L'Arabie saoudite a augmenté ses allocations de défense 2025 de 15 % à 73 milliards USD, en canalisant les fonds vers la modernisation de l'avionique des F-15SA et les stocks de munitions guidées. Les Émirats arabes unis se sont engagés à hauteur de 19,8 milliards USD pour acquérir des avions Rafale et financer des négociations sur une flotte furtive, renforçant leur statut d'adopteur précoce de cellules de combat avancées. Les acquisitions libellées en dollars de l'Égypte bénéficient de conditions de crédit à l'exportation favorables, élargissant la base de clients pour les solutions de 5e génération. Malgré les fluctuations cycliques des prix du pétrole, ces dépenses garantissent une demande prévisible pour les équipementiers de cellules et les fournisseurs de guerre électronique. Les ministères de la défense considèrent désormais le transfert de technologie et la capacité de maintenance, réparation et révision (MRO) souveraine comme intrinsèques aux approbations budgétaires.

Pression Concurrentielle pour la Modernisation des Flottes de Chasseurs de 5e Génération

Les enseignements opérationnels tirés des sorties du F-35I Adir d'Israël dans des zones contestées mettent en évidence la manière dont les cellules à faible observabilité exploitent la fusion de capteurs pour neutraliser les défenses aériennes intégrées.[1]Prénom Nom, "Opérations du F-35I Adir," Forces de défense israéliennes, idf.il La demande parallèle des Émirats arabes unis pour le F-35 signale un consensus selon lequel la dissuasion régionale repose de plus en plus sur la furtivité, la liaison de données transparente et la conscience partagée de l'espace de bataille. Le prototype KAAN de la Turquie a effectué son premier vol en 2025, offrant une option indigène de 5e génération qui contourne les contrôles à l'exportation étrangers tout en courtisant l'Égypte comme client partenaire.[2]Prénom Nom, "Programme d'avion de combat KAAN," Turkish Aerospace Industries, tusas.com L'intérêt croissant des pilotes pour le viseur monté sur casque, les armes à longue portée transportées en interne et les mises à niveau logicielles agiles accélérera probablement les cycles d'obsolescence des plateformes, incitant les forces aériennes à retirer les flottes de quatrième génération plus tôt que prévu initialement.

Exigences de Compensation et de Participation Industrielle Stimulant les Engagements d'Acquisition

Les ministères de la défense exploitent les achats d'aéronefs pour développer des écosystèmes aérospatiaux, faisant évoluer les compensations de l'assemblage de base vers la fabrication de sous-systèmes avancés. La localisation du système THAAD en Arabie saoudite a déplacé la production de palettes de missiles vers Riyad, ancrant un pôle de soutien à long terme pour les missiles. Le groupement Maintenance Aero Maroc du Maroc assure désormais la maintenance des flottes de F-16 et de C-130 de plusieurs opérateurs nord-africains, réduisant les délais d'immobilisation et développant une expertise en diagnostics avioniques à l'échelle régionale. Les soumissionnaires incapables de démontrer une création d'emplois crédible ou des transferts de propriété intellectuelle perdent les appels d'offres stratégiques même lorsque les paramètres de coût ou de performance favorisent leurs plateformes. Ces exigences favorisent les pays disposés à co-développer et à coproduire plutôt qu'à simplement exporter.

Demande Croissante d'Intégration de Chasseurs Multirôles avec des Capacités de Lutte contre les UAS

Les incursions de drones au-dessus des infrastructures énergétiques, des ports et des concentrations de troupes ont incité les forces aériennes à intégrer des modules d'interception à faible coût dans les chasseurs existants. Le système d'armes à destruction de précision avancée permet aux équipages de F-15E d'engager des drones de classe II à une fraction du coût des missiles guidés par radar, préservant les munitions de haute valeur pour les menaces habitées. Les radios définies par logiciel fusionnent désormais la télémétrie des UAS avec les pistes de détection aéroportée précoce, permettant un transfert en temps réel entre les lasers au sol et l'escorte de chasseurs. Les cahiers des charges d'acquisition insistent de plus en plus sur les modes natifs de lutte contre les UAS, valorisant les plateformes multirôles capables de passer de la supériorité aérienne à la défense de base au cours d'une même sortie. Une telle flexibilité réduit le besoin d'escadrons d'intercepteurs dédiés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes budgétaires liées aux fluctuations des flux de revenus des hydrocarbures | –0.7% | États du Golfe, Algérie, Angola, Nigeria | Court terme (≤ 2 ans) |

| Longs délais de conformité liés aux réglementations américaines et européennes sur le contrôle des exportations | –0.5% | Acheteurs de plateformes américaines et européennes | Moyen terme (2 à 4 ans) |

| Limitations d'infrastructure, notamment la capacité des pistes et la disponibilité de bases aériennes renforcées | –0.4% | Afrique subsaharienne, sites secondaires du Golfe | Long terme (≥ 4 ans) |

| Pénuries de personnel de maintenance qualifié pour soutenir les plateformes de chasseurs avancés | –0.3% | Ensemble du continent africain, certains États du Golfe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes Budgétaires Liées aux Fluctuations des Flux de Revenus des Hydrocarbures

Lorsque les prix du brut tombent en dessous du seuil d'équilibre budgétaire de 70 à 80 USD par baril, les ministères de la défense reportent les paiements de tranches et étalent les mises à niveau des flottes. L'Algérie a reporté les mises à niveau des Su-30MK lors de la baisse des prix en 2024, contraignant les équipages à enregistrer moins d'heures annuelles. Le Nigeria a fait face à des projets concurrents d'infrastructure sociale qui ont évincé son poste budgétaire pour les chasseurs multirôles. Une telle austérité liée aux prix freine inévitablement l'élan d'acquisition et peut intensifier les lacunes capacitaires précisément lorsque les tensions régionales atteignent leur paroxysme. Les équipementiers répondent par des financements relais, mais des coûts d'intérêt plus élevés réduisent en fin de compte les quantités achetées.

Longs Délais de Conformité Liés aux Réglementations Américaines et Européennes sur le Contrôle des Exportations

Les transferts complexes de chasseurs doivent passer par les obstacles de l'ITAR américain et des autorisations de technologies tierces qui ajoutent généralement 12 à 18 mois aux calendriers de livraison. Les équivalents européens couvrant les radars AESA et les suites de guerre électronique imposent des examens parallèles. Les approbations prolongées entraînent des escalades de coûts, perturbent la planification des stocks et incitent certains acheteurs à envisager des fournisseurs alternatifs aux régimes moins restrictifs. L'accord FA-50 de l'Égypte a évité les longs obstacles de dédouanement à l'exportation américains, illustrant comment le risque de conformité modifie les décisions d'approvisionnement. Bien que les garanties protègent les technologies sensibles, la lenteur des approbations réduit la flexibilité stratégique des importateurs confrontés à des menaces émergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Génération d'Aéronef : L'Élan de la 5e Génération Défie la Domination de la Quatrième Génération

Les chasseurs de 4e génération ont dominé 51,23 % des livraisons de 2024, constituant le plus grand bassin de revenus au sein du marché des avions de combat au Moyen-Orient et en Afrique. Les opérateurs apprécient le coût d'acquisition plus faible et l'empreinte de soutien étendue en théâtre dont bénéficient les flottes héritées de F-16 et de Typhoon. Cependant, de 2025 à 2030, la cohorte de 5e génération suit un CAGR de 7,89 %, illustrant comment la furtivité et la fusion de capteurs l'emportent désormais sur la performance cinétique pure dans le calcul d'acquisition.

À mesure que les doctrines centrées sur les réseaux arrivent à maturité, les avions de quatrième génération risquent d'être relégués aux tâches dans les espaces aériens permissifs tels que l'appui aérien rapproché ou la défense du territoire national. Le programme KAAN de la Turquie ancre une chaîne d'approvisionnement indigène qui pourrait réduire les primes de coût de la 5e génération, accélérant l'adoption dans les marchés nord-africains aux ressources limitées. Pendant ce temps, les kits de modernisation avionique maintiennent les unités de 4e génération pertinentes, prolongeant leur durée de service jusqu'à ce que les stocks de cinquième génération atteignent des économies d'échelle de soutien dans l'ensemble du secteur des avions de combat au Moyen-Orient et en Afrique.

Par Décollage et Atterrissage : Les Plateformes Conventionnelles Dominent Tandis que le VTOL Gagne du Terrain Naval

Les aéronefs à décollage et atterrissage conventionnels (CTOL) ont généré 84,56 % de la taille du marché des avions de combat au Moyen-Orient et en Afrique en 2024, aidés par les vastes réseaux de pistes de la région dans les bases aériennes du CCG. Pourtant, les types à décollage et atterrissage vertical (VTOL) et à décollage court et atterrissage vertical (STOVL) affichent un CAGR de 6,66 %, un rythme qui souligne comment les marines du Golfe entendent projeter la puissance aérienne depuis des navires d'assaut amphibies et des hubs logistiques avancés.

Le déploiement de l'USS Abraham Lincoln en 2024 a prouvé que les détachements de F-35B peuvent effectuer des sorties contre des cibles terrestres depuis la mer Rouge sans soutien de porte-avions, un modèle que les États du Golfe visent à reproduire. Néanmoins, la prolifération des VTOL dépendra de la formation spécialisée des pilotes et des normes de conformité de l'Organisation de l'aviation civile internationale (OACI) que de nombreux régulateurs régionaux ne font que commencer à rédiger pour les opérations de chasseurs.

Par Configuration Moteur : La Fiabilité des Bimoteurs Préférée Malgré les Gains d'Efficacité des Monomoteurs

Les flottes bimoteurs ont représenté 56,23 % des expéditions de 2024, conservant leur leadership sur le marché grâce à la survie perçue au-dessus des eaux ouvertes et des terrains chauds et en altitude. La dépendance continue à la redondance à deux moteurs soutient des budgets de maintenance élevés mais rassure les commandants chargés de patrouilles maritimes étendues.

Les conceptions monomoteurs enregistrent néanmoins un CAGR de 6,45 %, soutenues par la crédibilité au combat du F-35A et un temps moyen entre pannes du groupe motopropulseur dépassant 6 000 heures. Une consommation de carburant plus faible et la simplicité logistique attirent les ministères de la défense qui rééquilibrent leurs critères vers des métriques de coût par heure de vol. Ce pivot ne devrait pas effacer la domination des bimoteurs avant 2030, mais il aura un impact sur les futurs investissements en matière de basing et de MRO dans le secteur des avions de combat au Moyen-Orient et en Afrique.

Par Rôle de Mission : La Polyvalence Multirôle Stimule le Leadership sur le Marché

Les avions multirôles ont représenté 52,87 % des dépenses de 2024, soulignant comment les décideurs privilégient les plateformes capables de passer sans interruption entre les tâches de supériorité aérienne, d'attaque au sol et de frappe maritime sans temps d'arrêt pour reconfiguration. La flexibilité maximise l'utilité de la flotte, ce qui est essentiel pour les forces aériennes contraintes par un nombre limité d'escadrons.

Les variantes d'appui aérien rapproché et de frappe affichent la croissance la plus élevée à un CAGR de 5,24 %, reflétant l'intensification des conflits asymétriques où l'engagement de précision de cellules insurgées dispersées est primordial. Les cockpits reconfigurables par logiciel permettent désormais aux pilotes de charger des superpositions de lutte contre les UAS en cours de mission. Cette évolution maintient les chasseurs multirôles à l'avant-garde de la planification opérationnelle au sein du marché des avions de combat au Moyen-Orient et en Afrique.

Par Utilisateur Final : La Domination des Forces Aériennes Face au Défi de l'Aviation Navale

Les forces aériennes ont consommé 78,61 % des budgets de 2024, tirant parti des structures de commandement établies et des infrastructures d'aérodromes existantes pour déployer rapidement de grands inventaires. Néanmoins, l'aviation navale est sur une trajectoire de CAGR de 5,87 % alors que les impératifs de sécurité en mer Rouge et dans le détroit d'Ormuz redéfinissent la stratégie maritime.

Les futurs cycles d'acquisition prévoient déjà des chasseurs embarqués ou à décollage et atterrissage vertical pour équiper les navires d'assaut amphibies du Golfe, brouillant les frontières air-terre-mer. À mesure que les commandements interarmées se multiplient, les protocoles d'interopérabilité accorderont une importance égale à la convergence des liaisons de données et aux normes de manutention sur pont, ancrant l'aviation navale comme un nœud de croissance décisif dans le marché des avions de combat au Moyen-Orient et en Afrique.

Analyse Géographique

Le Moyen-Orient détient la plus grande part des acquisitions régionales, alimentée par la richesse en hydrocarbures du CCG et des perceptions de menaces aiguës. L'Arabie saoudite a investi 78 milliards USD dans la défense en 2025, en canalisant les fonds vers la modernisation des capteurs du F-15SA et en explorant des voies d'acquisition de 5e génération. Les Émirats arabes unis complètent une flotte de Rafale en service par des discussions sur le F-35, démontrant leur intention de maintenir la supériorité qualitative indépendamment de la taille de la flotte. Les livraisons d'Eurofighter au Qatar et les escadrons de F-35I en expansion d'Israël amplifient la présence furtive, tandis que les annexes d'entraînement conjoint favorisent l'alignement tactique transfrontalier.

La validation opérationnelle par Israël de l'efficacité de la 5e génération façonne les logiques d'achat dans le voisinage, accélérant les courbes d'adoption parmi les États précédemment satisfaits des mises à niveau de 4,5e génération. Le prototype KAAN de la Turquie injecte une option d'approvisionnement non occidentale qui pourrait contourner les longs délais des ventes militaires étrangères (FMS) américaines, séduisant des pays comme l'Égypte désireux d'autonomie stratégique. Le retard dans les autorisations d'exportation reste néanmoins un facteur limitant, contraignant à des programmes intérimaires de prolongation de vie pour les chasseurs hérités.

L'Afrique présente une mosaïque de flottes plus petites et sensibles aux budgets. L'Égypte a rompu avec les fournisseurs traditionnels en commandant des chasseurs légers FA-50, citant un coût par heure de vol plus faible et une livraison rapide.[3]Prénom Nom, "Programme FA-50 Golden Eagle," Korea Aerospace Industries, koreaaero.com Le Nigeria se concentre sur des avions de frappe abordables adaptés à la contre-insurrection, tandis que l'Afrique du Sud examine des stratégies de modernisation pour son inventaire vieillissant de Gripen. Le Maroc, visant à déployer la première capacité de cinquième génération d'Afrique du Nord, est en pourparlers exploratoires pour des acquisitions de F-35, tirant parti de son statut de partenariat avec l'OTAN pour sécuriser des voies d'accès aux technologies avancées. Les lacunes d'infrastructure — de la longueur des pistes aux abris renforcés — continuent de freiner les déploiements de chasseurs à grande cellule dans une grande partie de l'Afrique subsaharienne.

Paysage Concurrentiel

Le marché des avions de combat au Moyen-Orient et en Afrique est modérément consolidé, avec les grands groupes américains dominant les flottes installées mais faisant face à de nouveaux challengers. Lockheed Martin Corporation a généré 808 millions USD de revenus aéronautiques au Moyen-Orient en 2024, soutenus par les mises à niveau des F-16V et les livraisons unitaires de F-35.[4]Prénom Nom, "Formulaire 10-K pour Lockheed Martin Corp," Lockheed Martin Corporation, lockheedmartin.com The Boeing Company capitalise sur les améliorations du F-15EX, tandis que les membres du consortium Eurofighter livrent des packages de maintien des capacités du Typhoon.

La concurrence émergente provient du succès du FA-50 de Korea Aerospace Industries en Égypte et du programme KAAN de Turkish Aerospace Industries, chacun associant des prix attractifs à des engagements robustes de transfert de technologie. De telles offres s'alignent sur les mandats de compensation régionaux, faisant basculer les évaluations des appels d'offres au-delà des seuls critères de performance. La MRO reste un bassin de revenus inexploité ; le pôle Maintenance Aero Maroc du Maroc attire désormais des contrats multi-pays, établissant une référence pour les modèles de soutien localisés capables de réduire les temps d'immobilisation et d'améliorer la disponibilité des flottes.

Les équipementiers regroupent de plus en plus les munitions avancées, l'analyse de données et les packages de formation souveraine pour consolider des flux de revenus annuels à long terme. La maintenance prédictive activée par l'intelligence artificielle et les suites intégrées de lutte contre les UAS sont des différenciateurs émergents, tandis que les fournisseurs lents à localiser la fabrication de composants font face à des vents contraires dans les acquisitions. Le tableau concurrentiel devrait évoluer à mesure que les programmes indigènes arrivent à maturité et que les clients à l'exportation exigent des partenariats industriels plus approfondis.

Leaders du Secteur des Avions de Combat au Moyen-Orient et en Afrique

Lockheed Martin Corporation

United Aircraft Corporation

Turkish Aerospace Industries, Inc.

Dassault Aviation SA

Israel Aerospace Industries Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Turkish Aerospace Industries (TUSAŞ) élargit les essais en vol et augmente la production de prototypes de l'aéronef Kaan. L'entreprise prévoit de livrer le premier aéronef à la Force aérienne turque d'ici fin 2028.

- Juin 2024 : Le ministère de la Défense d'Israël a finalisé un accord de 3 milliards USD avec les États-Unis pour acquérir un troisième escadron de chasseurs F-35. Une délégation a signé la lettre d'accord pour 25 chasseurs furtifs avancés fabriqués par Lockheed Martin, avec des livraisons prévues à partir de 2028 à raison de trois à cinq unités par an.

- Novembre 2024 : Le ministère de la Défense israélien a signé un accord avec The Boeing Company pour acquérir 25 chasseurs F-15.

Portée du Rapport sur le Marché des Avions de Combat au Moyen-Orient et en Afrique

| 4e Génération |

| 4,5e Génération |

| 5e Génération |

| Décollage et Atterrissage Conventionnels (CTOL) |

| Décollage Court et Atterrissage (STOL) |

| Décollage et Atterrissage Vertical (VTOL) |

| Chasseurs Monomoteurs |

| Chasseurs Bimoteurs |

| Supériorité Aérienne |

| Multirôle |

| Appui Aérien Rapproché et Frappe |

| Force Aérienne |

| Aviation Navale |

| Aviation de la Marine et de l'Armée de Terre |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Israël | |

| Qatar | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Génération d'Aéronef | 4e Génération | |

| 4,5e Génération | ||

| 5e Génération | ||

| Par Décollage et Atterrissage | Décollage et Atterrissage Conventionnels (CTOL) | |

| Décollage Court et Atterrissage (STOL) | ||

| Décollage et Atterrissage Vertical (VTOL) | ||

| Par Configuration Moteur | Chasseurs Monomoteurs | |

| Chasseurs Bimoteurs | ||

| Par Rôle de Mission | Supériorité Aérienne | |

| Multirôle | ||

| Appui Aérien Rapproché et Frappe | ||

| Par Utilisateur Final | Force Aérienne | |

| Aviation Navale | ||

| Aviation de la Marine et de l'Armée de Terre | ||

| Par Géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Israël | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché des avions de combat au Moyen-Orient et en Afrique en 2030 ?

Il devrait atteindre 6,71 milliards USD d'ici 2030, reflétant un CAGR de 4,91 % sur la période 2025-2030.

Quelle génération de chasseurs connaît la croissance la plus rapide dans la région ?

Les plateformes de 5e génération affichent le plus fort élan, progressant à un CAGR de 7,89 % jusqu'en 2030 grâce aux avantages de la furtivité et de la fusion de capteurs.

Pourquoi les chasseurs à décollage et atterrissage vertical suscitent-ils l'intérêt des États du Golfe ?

Les marines du Golfe cherchent des avions à décollage vertical pour opérer depuis des navires amphibies et des bases maritimes dispersées, entraînant un CAGR de 6,66 % pour les configurations à décollage et atterrissage vertical.

Comment les exigences de compensation influencent-elles l'acquisition d'aéronefs ?

Les gouvernements favorisent désormais les offres incluant le transfert de technologie et la fabrication locale, faisant des compensations un critère d'évaluation décisif.

Quels défis ralentissent les livraisons de chasseurs dans la région ?

Les examens de contrôle des exportations américains et européens peuvent ajouter 12 à 18 mois aux calendriers de livraison, augmentant les coûts et retardant la disponibilité opérationnelle.

Dernière mise à jour de la page le: